Содержание

Введение 3

1. Теоретические основы учета затрат и калькулирования

себестоимости продукции 5

1.1. Сущность показанного метода

учета затрат на производство и калькулирование

себестоимости продукции 5

1.2. Общие принципы и методы калькулирования себестоимости продукции 12

1.3 Краткая экономическая

характеристика объекта исследования 19

2. Позаказный метод учета затрат на производство и калькулирования

себестоимости продукции 25

2.1. Калькулирование

себестоимости продукции при показном методе учета затрат на производство 25

2.2. Учетная политика затрат при

показном методе калькулирования себестоимости

продукции 34

2.3. Схема учетных записей при

показном методе учета затрат на производство

Заключение 45

Список использованных источников 47

Приложение 48

Введение

Как показывает практика, предприятия, имеющие сложную производственную

структуру, остро нуждаются в оперативной экономической и финансовой

информации, помогающей оптимизировать затраты и финансовые результаты,

принимать обоснованные управленческие решения. К сожалению, принимаемые

руководством решения по развитию и организации производства не обосновываются

соответствующими расчетами и, как правило, носят интуитивный характер.

Информация, необходимая для оперативного управления предприятием,

содержится в системе управленческого

учета, который считают одним из новых и перспективных направлений бухгалтерской практики.

В условиях развивающихся рыночных отношений в нашей стране предприятие

становится юридически и экономически самостоятельным. Эффективное управление

производственной деятельностью предприятия все более зависит от уровня

информационного обеспечения его отдельных подразделений и служб. В настоящее

время немногие российские организации имеют таким образом поставленный

бухгалтерский учет, чтобы содержащаяся в нем информация была пригодна для

оперативного управления и анализа. На сегодняшний день только банки по

требованию Центробанка РФ в целях контроля за их надежностью и ликвидностью

сводят баланс ежедневно.

Первые высказывания о необходимости формирования самостоятельной

информационной системы об издержках производства и о том, какой ей быть,

появились еще в начале XX в. в книге Г. Эмерсона «Производительность труда как основа оперативной

работы и заработной платы». В данном сочинении впервые была предпринята попытка

выделить учет издержек производства в самостоятельное направление учетной

работы.

Другим важным обстоятельством, способствовавшим созданию В

послевоенные годы становится очевидным тот факт, что бухгалтерский учет начал

активно участвовать в формировании и исполнении управленческой политики, а

бухгалтер стал уделять внимание прогнозированию, планированию, принятию

решений, контролю за обеспечением информацией служб управления, т.е. у него

появились дополнительные функции в области управления и принятия хозяйственных

решений.

Практическим шагом на пути становления и развития бухгалтерского

управленческого учета было выделение из общей бухгалтерской службы предприятия

калькуляционной (управленческой)

бухгалтерии. Создание двух самостоятельных бухгалтерий (финансовой и

калькуляционной) связывалось прежде всего с расширением производства, ростом

его концентрации, с централизацией капитала, с образованием крупных компаний, а

также с необходимостью сохранения их коммерческой тайны.

Цель данной работы изучение учета затрат и калькулирования

себестоимости продукция при позаказном методом.

Задачи данной работы: 1. теоретическое изучение как ведется учет

затрат и калькулирование себестоимости продукции при

позаказном методе.

2. Сущность показанного метода

учета затрат на производство и калькулирование

себестоимости продукции

3. Общие принципы и методы калькулирования себестоимости продукции

4. Краткая экономическая

характеристика объекта исследования

5. практическое изучение как ведется учет затрат и калькулирование себестоимости продукции при позаказном

методе.

6. Калькулирование

себестоимости продукции при показном методе учета затрат на производство в

предприятии ООО «Интер»

7. Учетная политика затрат при

показном методе калькулирования себестоимости

продукции

8. Схема учетных записей при

показном методе учета затрат на производство.

1. Теоретические основы учета затрат

и калькулирования себестоимости продукции

1.1. Сущность показанного метода

учета затрат на производство и калькулирование

себестоимости продукции

Позаказный метод учета

себестоимости используется

при изготовлении уникального либо выполняемого по специальному заказу изделия.

В промышленности он применяется, как правило, на

предприятиях с единичным типом

организации производства. Такие предприятия организуются для

изготовления изделий ограниченного потребления. Наиболее типичны заводы

тяжелого машиностроения, создающие блюминги, прокатные станы, экскаваторы

больших мощностей, а также военно-промышленного комплекса, где преобладают

механические процессы обработки и производится неповторяющаяся или редко

повторяющаяся продукция.

Выпуск крупного заказа требует серьезных материальных,

трудовых и иных затрат, но им, как правило, нельзя полностью загрузить

производственной мощности-предприятия. Поэтому оно одновременно может выполнять

и другие заказы, изготавливать десятки различных по конструкции изделий, но

каждое — в весьма ограниченном количестве.

Важнейшими отличительными

особенностями единичного типа производства являются:

• большое разнообразие

изготавливаемой продукции, значительная часть которой не повторяется и

выпускается в небольших количествах по отдельным заказам;

• технологическая специализация рабочих мест и

невозможность постоянного закрепления определенных операций и деталей за

рабочими местами;

• применение, как правило, универсальной

оборудования и приспособлений;

• относительно большой удельный вес ручных сборочных

и доводочных операций;

• преобладание среди рабочих универсалов высокой квалификации.

Позаказный метод учета себестоимости применяется

в производствах, выпускающих опытные образцы продукции, а также во

вспомогательных производствах — при изготовлении специальных инструментов,

проведении ремонтных работ.

Сферой применения позаказного метода учета

являются также мелкосерийные промышленные предприятия. Серия — это некоторое количество одинаковых по конструкции

изделий, запускаемых в производство одновременно или последовательно.

Мелкосерийные производства организуются для выпуска продукции, требующейся

потребителю в незначительных количествах. Поэтому мелкосерийны предприятия

загружают относительно большой и довольно разнообразной номенклатурой изделий.

В качестве примера можно привести судо- и

авиастроение, а также полиграфические предприятия, выпускающие продукцию

сериями, количество которой определяется заказанным тиражом.

Позаказный метод применяется и на предприятиях с

физико-химическими процессами при выпуске отдельных видов продукции в

ограниченном количестве (например, на предприятиях химической промышленности

при выполнении заказов на химические реактивы, предприятиях сборного железобетона

при выполнении отдельных заказов на оригинальные изделия из железобетона и

др.).

Область применения позаказного метода учета не

ограничивается промышленным производством. Он успешно используется в

строительстве (проект нуждается в привязке к конкретной местности),

научно-исследовательских институтах, учреждениях здравоохранения

(калькулируется себестоимость операции каждого больного в зависимости от ее

сложности и поставленного диагноза).

Последние годы ознаменовались развитием сферы

услуг. При изготовлении мебели, ковров, пошиве одежды по индивидуальным

заказам, ремонте автомобилей, часов, телевизоров и оказании прочих услуг

мастерские, химчистки, ателье также используют позаказное калькулирование.

Сущность данного

метода заключается

в следующем: все прямые затраты (затраты основных материалов и заработная

плата основных производственных рабочих с начислениями на нее) учитываются в

разрезе установленных статей калькуляции по отдельным производственным

заказам. Остальные затраты учитываются по местам их возникновения и включаются

в себестоимость отдельных заказов в соответствии с установленной базой

(ставкой) распределения.

Объектом учета затрат

и объектом калькулирования при этом методе является

отдельный производственный заказ. При этом под заказом понимается заявка

клиента на определенное количество специально созданных или изготовленных для

него изделий. Вид заказа определяется договором с заказчиком. В нем же

оговаривается стоимость, оплачиваемая заказчиком, порядок расчетов, передачи

продукции (работ, услуг), срок выполнения заказа. До момента выполнения заказа

все относящиеся к нему затраты считаются незавершенным производством. Другими

словами, при этом методе затраты на производственные материалы, оплату труда

производственных рабочих и общезаводские накладные расходы относят на каждый индивидуальный

заказ или же на произведенную партию продукции. Если заказ представлен

единичным изделием, то его себестоимость рассчитывается путем суммирования всех

затрат. Если заказом предусмотрено производство нескольких изделий или их

партии, то путем суммирования затрат получают себестоимость изготовления всей

партии. Для определения себестоимости одного изделия общие производственные

затраты делят на количество единиц продукции в партии.

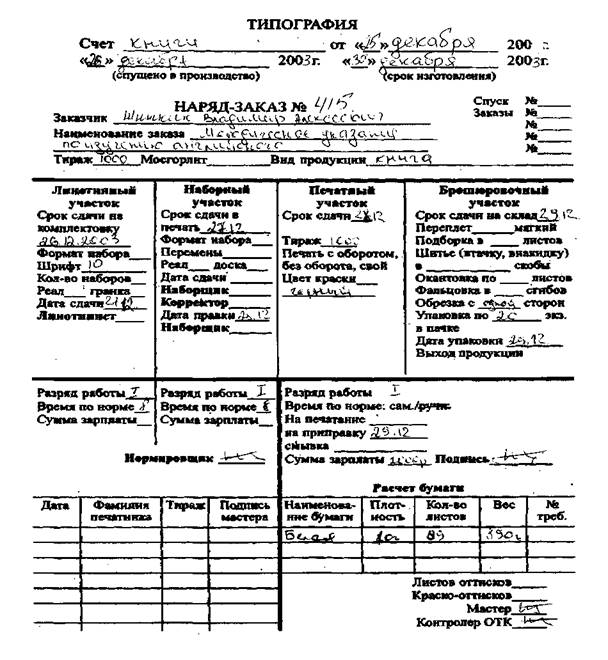

Учет издержек по отдельным заказам начинается с

открытия заказа. «Открыть заказ» — значит, заполнить соответствующий бланк

заказа (или наряд на выполнение заказа). Этот документ находится в бухгалтерий.

В зависимости от потребностей предприятия вид

этого бланка может варьироваться. В приложении 1 приведен наряд-заказ

полиграфического предприятия, однако в любом случае он, как правило, содержит

следующую базовую информацию:

• тип заказа (для собственных нужд или

привлекаемый со стороны; разовый или сводный). Издержки по разовым заказам

учитываются и отражаются в рамках одного отчетного периода. Долгосрочные, или

сводные заказы состоят из периодически возобновляемых или ряда мелких заказов.

Учет издержек по таким заказам связан с распределением издержек между несколькими

отчетными периодами;

• номер заказа (индивидуальный код). Он отличает

данный заказ от всех других, находящихся в производстве в отчетный период;

• характеристика заказа (краткое описание работ

по выполнению заказа);

• исполнитель (участок, выполняющий работы);

• срок исполнения заказа;

• Месяц, в котором учитываются (распределяются)

издержки по заказу. После этого в бухгалтерию начинают поступать первичные

документы на расход материалов, заработной платы, о потерях от брака, износе

специальных приспособлений и инструментов, связанных с изготовлением данного

заказа, т.е. о прямых издержках. В каждом документе проставляется номер заказа.

Бухгалтерия для учета затрат по заказам для

каждого заказа открывает карточку (ведомость). По мере прохождения заказа в

карточке заказа накапливается информация о затратах по прямым материалам,

прямым трудозатратам и общезаводским расходам, связанным с его изготовлением.

Таким образом, карточка заказа является основным учетным регистром в условиях

позаказного метода калькулирования.

Рассмотрим теперь порядок учетных записей в

условиях позаказного метода калькулирования. В

развитие счета 20 «Основное производство» организуется аналитический учет по

каждому заказу, т.е. количество аналитических счетов к счету 20 должно

соответствовать количеству заказов, размещенных в данный момент на предприятии.

Как отмечалось выше, регистром для организации аналитического учета являются

карточки заказов.

Прямые затраты материалов в соответствии с

полученными первичными документами списываются на соответствующие заказы и

показываются И» дебету счета 20 «Основное производство». Прямая заработная

плата также прямо относится на соответствующие заказы.

Возникает проблема с распределением косвенных

расходов (амортизация, арендная плата, затраты на освещение, отопление и т.п.)

между отдельными производственными заказами, выполненными в отчетном периоде,

ведь спланировать цену заказа и согласовать ее с заказчиком необходимо в

течение отчетного периода, когда еще не известна общая сумма косвенных

расходов.

Одно из решений данного вопроса — ждать окончания

отчетного периода и затем, зная общую фактическую сумму косвенных расходов за

отчетный период, распределить ее между отдельными заказами. Однако такое

решение вряд ли удовлетворит современного руководителя и самого заказчика. Руководству предприятия необходимы данные об

ожидаемой себестоимости заказа для определения цены до того, как будет

выполнен заказ. Заказчику также нужна оперативная информация о возможной цене, с

тем чтобы выбрать для себя недорогого исполнителя.

На практике обычно идут другим путем: косвенные расходы распределяют между

отдельными заказами предварительно, пользуясь бюджетными ставками

(предварительными нормативами) распределения ожидаемых косвенных расходов.

Понятие «бюджет» в управленческом учете является

синонимом слова «план». Следовательно, речь идет о показателях, планируемых

самой бухгалтерией. Они базируются на оценочных величинах объемов производства

(работ, услуг) и косвенных расходов в предстоящем периоде.

Расчет бюджетной

ставки распределения косвенных расходов выполняется бухгалтерией накануне

наступающего отчетного периода в три

этапа:

1. Оцениваются косвенные расходы предстоящего

периода.

В значительной степени точность этого прогноза

зависит от опыта, званий и интуиции бухгалтера-аналитика, так как, давая

подобные прогнозы, необходимо учесть многие факторы — как объективные (не зависящие

от деятельности предприятия), так и субъективные (зависящие от него). Например,

существенным слагаемым общепроизводственных расходов оказывается оплата

коммунальных услуг и электроэнергии, а ее размер в свою очередь зависит от

установленных тарифов. Следовательно, повышение действующих тарифов по оплате

коммунальных услуг и электроэнергии является для предприятия объективным

фактором. Бухгалтеру-аналитику, конечно, трудно предсказать влияние этого

фактора в предстоящем периоде.

Вместе с тем именно от предприятия будет

зависеть, насколько производительно используется электроэнергия, допускается

ли ее непроизводительное потребление, и если допускается, то в какой мере.

Такого рода субъективные факторы также должны быть учтены

бухгалтером-аналитиком в его прогнозе Косвенных расходов предстоящего периода.

2. Выбирается база для распределения косвенных

расходов между отдельными производственными заказами, и прогнозируется ее

величина. При этом под базой понимается какой-либо технико-экономический показатель,

который, с точки зрения руководства предприятия, наиболее точно увязывает

общепроизводственные косвенные расходы с объемом готовой продукции.

База для распределения косвенных расходов

выбирается предприятием самостоятельно, исходя из специфических особенностей

его деятельности, характера выполняемых заказов, их размера, количества и т.д.,

записывается в учетной политике предприятия и является таковой в течение всего

финансового года.

Так, в промышленном производстве общепринятыми

показателями для распределения косвенных расходов являются отработанные станко-часы, машино-дни, сумма

начисленной заработной платы производственных рабочих. Однако могут

применяться и другие измерители, например при индивидуальном производстве

ковров — квадратные метры, при оказании транспортных услуг—километры пробега

автомобиля, аудиторских услуг — количество часов, отработанных сотрудниками

аудиторской фирмы, и Т'.'Д.

Выбрав в качестве базы распределения косвенных

расходов какой-либо показатель, бухгалтер-аналитик прогнозирует его размер на

предстоящий период. Здесь он сталкивается с теми же проблемами, о которых речь

шла выше. Необходимо оценить возможный спрос на продукцию предприятия в

предстоящей периоде с учетом сезонных колебаний, покупательной способности

населения (или предприятий), общей ситуации на рынке с учетом деятельности

конкурентов. Правильно оценить влияние всех этих факторов на ожидаемую величину

заказов, а следовательно, и на размер выбранного базового показателя сможет

лишь опытный бухгалтер-аналитик.

3. Рассчитывается бюджетная ставка

путем деления суммы прогнозируемых косвенных расходов на ожидаемую величину

базового показателя. [8.c.119]

1.2. Общие принципы и методы калькулирования себестоимости продукции.

Калькулирование может осуществляться как

в рамках учетной системы (упорядоченный регулярный процесс), так и по

требованию (например, сбор и измерение затрат, связанных с заменой

оборудования). Конечно, постоянное калькулирование —

более дорогостоящее, чем проводимое время от времени, и решение о том,

насколько детализированные данные должны поступать из системы производственного

учета на регулярной основе, принимается исходя из сопоставления затрат и

доходов.

Калькулирование

на любом

предприятии, независимо от его вида деятельности, размера и формы

собственности, организуется в

соответствии с определенными принципами, соблюдение которых необходимо в

системе бухгалтерского финансового учета. Однако и в управленческом учете их,

как правило, придерживаются.

1. Научно обоснованная классификация затрат на производство. Действующим

нормативным документом по бухгалтерскому учету, позволяющим бухгалтеру

реализовать этот принцип на практике, является Положение о составе затрат с

изменениями и дополнениями от 1 июля 1995 г. № 661.

Для отдельных отраслей промышленности, а также

ряда отраслей сферы материального производства с учетом их особенностей

разработаны и утверждены специальные отраслевые рекомендаций по планированию и

учету себестоимости. Так, для предприятий торговли Комитетом РФ по торговле по

согласованию с Министерством финансов РФ 20 апреля 1995 г. утверждены

Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки

обращения и производства, и финансовых результатов на предприятиях торговли и

общественного питания № 1-550/32-2. Строительные организации при калькулировании руководствуются Типовыми методическими

рекомендациями по планированию и учету себестоимости строительных работ (утверждено

Госстроем РФ 30.11.93 г. № 7-14/187, Министерством экономики РФ, Министерством

финансов РФ 12.11.93 г.). Перечень примеров можно продолжить.

2. Установление объектов учета затрат, объектов калькулирования

и калькуляционных единиц. Во многих случаях объекты учета затрат и

объекты калькулирования не совпадают. Объектами учета затрат являются места

их возникновения, виды или группы однородных продуктов. Местом возникновения затрат в

управленческом учете называют структурные единицы и подразделения предприятия,

в которых происходит первоначальное потребление производственных ресурсов

(рабочие места, бригады, цехи и т.п.).

Под объектом

калькулирования (носителем затрат) понимают

виды продукции (работ, услуг) предприятия, предназначенные для: реализации на

рынке.

В добывающих отраслях промышленности при

отсутствии незавершенного производства (например, в энергетической, газовой,

нефтяной и т.д.) объект учета затрат совпадает с объектом калькулирования

(носителем затрат). То, же наблюдается на предприятиях с индивидуальном

характером производства (например, предприятия тяжелого машиностроения), а

также в организациях работающих по системе заказов (предприятия бытового

обслуживания, ремонтные мастерские аудиторские фирмы и т.д.). В тех

производствах, где технологический процесс делится на ряд стадий (переделов), такого

соответствия не наблюдается. Например, в текстильной отрасли объектами учета

затрат становятся отдельные переделы — прядение, ткачество, отделка, а объектом

калькулирования — готовая продукция, т.е. ткань.

Другими словами, выбор объекта учета затрат зависит от технологических

особенностей производства, специфики производимой продукции. Выбор

калькуляционной единица зависит от особенностей производства и выпускаемой

продукции (оказываемых услуг, выполняемых работ). Могут использоваться

натуральные единицы (штуки, тонны, метры и т.д.); условно-натуральные единицы

(например, в обувной промышленности — 100 пар обуви определенного типа, в

литейном производстве—тонна литья определенного вида, в консервной

промышленности — условные банки); единицы времени (часы, машино-часы,

человеко-дни); единицы работы — одна тонна перевезенного груза. Из этого

множества калькуляционных единиц для калькулирования

используется один измеритель, который рассматривается как основной. Условно

натуральные единицы могут применяться при калькулировании

промежуточных продуктов.

3. Выбор метода распределения косвенных расходов чрезвычайно важен

для правильного расчета себестоимости единицы продукции (работ, услуг). Он производится

предприятием самостоятельно, записывается в учетной политике и является неизменным,

а течение всего финансового года.

4. Разграничение затрат по периодам. При этом необходимо руководствоваться

принципом начисления. Его сущность состоит 8 том, что операции отражаются в

бухгалтерском учете в момент их совершения и не увязываются с денежными

потоками. Доходы и расходы, полученные (понесенные) в отчетном периоде,

считаются доходами и расходами этого периода независимо от фактического времени

поступления (или выплаты) денежных средств. Доходы и расхода, не относящиеся к

отчетному периоду, не признаются доходами (расходами) отчетного периода, даже

если деньги по ним поступили или перечислены в данном периоде.

5. Раздельный учет по текущим затратам на производство продукции и по

капитальным вложениям. Данный принцип нашел свое отражение в Законе РФ

«О бухгалтерском учете» (ст. 8, п. 6) и в Положении о ведения бухгалтерского

учета и бухгалтерской отчетности в РФ [2.c.10].

6. Выбор метода учета затрат и калькулирования. Под методом учета затрат на производство и калькулирования себестоимости продукции понимают

совокупность приемов документирования и отражения производственных затрат;

обеспечивающих определение фактической себестоимости продукции, а также

отнесения издержек на единицу продукции. Иными словами, это совокупность

способов аналитического учета затрат на производство по калькуляционным

объектам и приемов исчисления калькуляционных единиц. Существуют различные

методы учета затрат на производство и калькулирования

себестоимости продукции. Их применение определяется особенностями

производственного процесса, характером производимой продукции (оказываемых

услуг), ее составом, способом обработки.

Общепринятой классификации методов учета затрат и

калькулирования пока не существует. Тем не менее их

можно сгруппировать по трем признакам: по объектам учета затрат, по полноте

учитываемых затрат и по оперативности учета и контроля за затратами (рис. 1).

По объектам

учета затрат выделяются попроцессный, попередельный и позаказный методы. С точки зрения полноты учитываемых издержек возможно

калькулирование полной и неполной («усеченной»)

себестоимости. В зависимости от

оперативности учета и контроля затрат различают метод учета фактических

и нормативных затрат.

Рис. 1. Классификация методов

учета затрат и калькулирования

Метод учета затрет и калькулирования

выбирается предприятием самостоятельно, так как зависит от ряда частных

факторов: отраслевой принадлежности, размера, применяемой технологии,,

ассортимента продукции и т.п., иначе говоря,

т индивидуальных особенностей

предприятия. На практике эти методы могут применяться в различных сочетаниях.

Например, можно прибегнуть к позаказному методу, калькулируя неполную

себестоимость заказов; можно применять попередельное калькулирование с использованием норм расхода материальных

ресурсов, а можно при этом учитывать и их фактический расход и т.д. Главное,

чтобы выбранный организацией метод обеспечивал возможность группировки затрат

по отдельным объектам учета, текущего контроля за затратами на производство, а

также возможность реализации важнейшего принципа управленческого учета — управления

себестоимостью по отклонениям. [8.c.96]

Попроцессный

метод калькулирования применяется в добывающих отраслях

промышленности (угольной, горнорудной, газовой, нефтяной, лесозаготовительной и

др.) и в энергетике. Кроме

того, он может использоваться в перерабатывающих отраслях с простейшим

технологическим циклом производства (например, в цемеетной

промышленности, на предприятиях по производству асфальта и др.).

Все вышеперечисленное характеризуется массовым

типом производства, непродолжительным производственным циклом, ограниченной

номенклатурой выпускаемой продукции (оказываемых услуг), единой единицей измерения

и калькулирования, полным отсутствием либо

незначительными размерами незавершенного производства, В итоге выпускаемая

продукция (оказываемая услуга) является одновременно и объектом учета затрат, и

объектом калькулирования.

Несмотря на общие черты массового производства,

каждая из добывающих отраслей промышленности имеет свои особенности, от

которых зависят не только организация и технология производства, но и

возможности учета и контроля за затратами.

Так, особенностями процессов добычи угля является

подземный характер ведения работ, постоянное перемещение рабочих мест, что

усложняет контроль за издержками производства.

Попеределъное

калькулирование используется в отраслях промышленности

с серийным и поточным производством, когда изделия проходят в определенной

последовательности через все этапы производства, называемые переделами. Как

правило, это производства, где применяются физико-химические и химические

методы переработки сырья и процесс получения продуктов состоит из нескольких

последовательных технологических стадий. В этих случаях объектом калькулирования

становится продукт каждого законченного передела, включая и такие

переделы, в которых одновременно получают несколько продуктов.

Сущность попеределъного метода состоит в том, что прямые затраты отражают в

текущем учете не по видам продукции, а по переделам (стадиям) производства,

даже если в одном переделе можно получить продукцию разных видов.

Следовательно, объектом учета затрат

обычно является передел.

Передел — это часть технологического

процесса (совокупность технологических операций), заканчивающаяся получением

готового полуфабриката, который может быть отправлен в следующий передел или

реализован на сторону. В результате последовательного прохождения исходного

материала через все переделы получают готовую продукцию, т.е. на выходе из

последнего передела имеем не полуфабрикат, а законченный продукт.

Позаказный метод учета

себестоимости используется

при изготовлении уникального либо выполняемого по специальному заказу изделия.

В промышленности он применяется, как правило, на

предприятиях с единичным типом

организации производства. Такие предприятия организуются для

изготовления изделий ограниченного потребления. Наиболее типичны заводы

тяжелого машиностроения, создающие блюминги, прокатные станы, экскаваторы

больших мощностей, а также военно-промышленного комплекса, где преобладают

механические процессы обработки и производится неповторяющаяся или редко

повторяющаяся продукция.

Выпуск крупного заказа требует серьезных

материальных, трудовых и иных затрат, но им, как правило, нельзя полностью

загрузить производственной мощности-предприятия. Поэтому оно одновременно может

выполнять и другие заказы, изготавливать десятки различных по конструкции

изделий, но каждое — в весьма ограниченном количестве. [14.c.184]

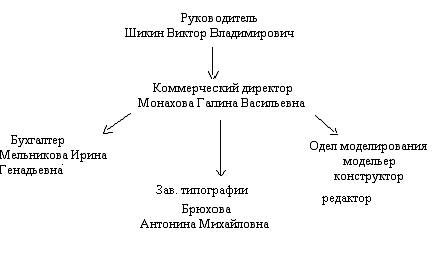

1.3 Краткая экономическая

характеристика объекта исследования

Исследуемое предприятие Общество с ограниченной ответственностью

«Интера» было зарегистрировано в сентябре 1990 года и

существует уже 13 лет. Предприятие занимается производством периодической,

научной и художественной литературы, таких как газеты и книги. Организационная

структура имеет вид:

рис 2 Организационная структура ООО «Интера»

По данным на конец 2002 года численность персонала

предприятия составляла около 20 человек. На исследуемом предприятии

бухгалтерский учет ведется в соответствии с Законом «О бухгалтерском учете»,

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ,

Положениями по бухгалтерскому учету, Планом счетов финансово-хозяйственной

деятельности организации и Инструкцией по его применению, утвержденными

Приказом Минфина России от 31.10.2000 №94Н. Учет затрат на производство ведется

с подразделением на прямые, собираемые по дебету счета 20 «Основное

производство» и косвенные на счете 26 «Общехозяйственные расходы». В конце

отчетного периода косвенные расходы включаются в себестоимость продукции

(работ, услуг) в результате распределения: дебет счета 20 и кредит 26. Калькулируется

полная фактическая производственная себестоимость продукции (работ, услуг) (п.9

ПБУ 10/99 «Расходы организации»).

Выручка от реализации произведенной продукции без НДС в 2003

году составила 781 639 руб., что превысило данные прошлого года на 534 607 руб.

Предприятие в 2003 году увеличило затраты на производство по сравнению с 2002

годом. Себестоимость произведенных товаров в 2002 году составила 240 945 руб.,

а в 2003 - 867 323 руб. Это отразилось на выручке от реализации. В 2002 году

она составила 247 032 руб. без НДС, а 2003 - 867 232 руб., что говорит о её

увеличении на 251 %. Исследуемое предприятие в 2003 году увеличило объем

производства, что вызвало увеличение затрат на производство и реализацию

продукции по сравнению с 2002 годом. По итогам 2003 года предприятие является

убыточным, убыток составил 85 592 руб.

На предприятии ООО «Интер» иногда

используют расчет допустимых затрат.

В процессе долгосрочного планирования для выбора правильного

решения очень важна информация о составе и структуре продукции, о

предполагаемых затратах на производство тою или иного продукта, об уровне

затрат в целом в отдельные периоды, о потребности в капитальных вложениях. На

основании этой информации решаются вопросы о том, какие товары продавать на тех

или иных рынках, по каким ценам, как осуществлять финансирование (из каких

источников и в какие сроки), где лучше размещать производство.

Предварительная оценка допустимой величины затрат может

предотвратить производство убыточной продукции. Эту оценку следует производить

на основе: четко определенных объемов производства (желательно предусмотреть

многовариантные задания и расчеты соответствующих затрат); технологии

производства изделий; вариантов замены материалов; цен на материалы и тарифы на

услуги других предприятий; разбивки затрат и качественных показателей на составляющие

для сравнения их с затратами и показателями, достигнутыми конкурирующими

предприятиями. Предварительная оценка призвана выявить необходимость дальнейшей

модернизации изделия. При разработке перспективных (долгосрочных) планов оценка

предполагаемых затрат учитывает издержки на новое оборудование и другие

элементы основного капитала.

К расчету предварительных затрат следует приступать на стадии

разработки изделия и маркетинговых исследований, так как именно в ходе

конструирования, разработки технологии, определения емкости рынка закладывается

уровень затрат, начинается планирование доходов и контроль за затратами

производства.

После подсчета нормативных и фактических затрат можно оценить

разницу между ними и установить, чем она вызвана: различным объемом прямых

затрат, накладных расходов; выбором между производством и приобретением

полуфабрикатов; затратами на обеспечение качества, изменениями стандартных

норм; количеством выпускаемой продукции; влиянием спроса, цены или другими

факторами.

При предварительной оценке необходимо постоянно акцентировать

внимание на учете прямых затрат, воздействующих на общие затраты производства,

например почасовых затрат на различные операции, а также на сравнительном

анализе затрат при использовании различных материалов и др.

Квалифицированная предварительная оценка позволяет исключить

дорогостоящие, нерентабельные элементы из производственного процесса. При

оценке конечных затрат надлежит учесть все возможные расходы на изготовление

стандартного изделия (аналога). Так как выпуск нового изделия часто требует

больших материальных и трудовых затрат и накладных расходов, надо выявить эти

отклонения от затрат на аналогичные виды уже освоенной продукции.

На этапе текущего планирования в условиях рыночной экономики

объем допустимых за грат на изделие (его коммерческую себестоимость) диктует

рыночная цена, основу которой составляют затраты предприятий-конкурентов,

производящих аналогичную продукцию.

Допустимые затраты предприятия на производство и реализацию

1-го изделия Здоп i можно рассчитать по формуле

Црын i Р1

Здоп i = 1 + 100

где Црын i - рыночная цена i-го изделия; p-рентабельность 1-го изделия в

процентах, рассчитываемая как отношение прибыли к себестоимости изделия.

В случае, когда предприятие принимает решение о производстве

продукции без получения прибыли от ее реализации (например, для сохранения

рабочих кадров), рi = 0. Верхним пределом общего объема

допустимых затрат для предприятия по изделию в этом случае выступает рыночная

цена изделия.

Величину прямых материальных затрат Змi по i-му изделию

рассчитывают по конструкторско-технологическим документам i-го изделия, исходя из норм расхода и

рыночных цен сырья и материалов, покупных изделий, полуфабрикатов и услуг

производственного характера сторонних организаций, топлива и энергии на

технологические цели:

Змi = gi -Цj,

где gi - норма расхода на i-е изделие j-го сырья, материала, покупных

изделий, полуфабрикатов и услуг производственного характера сторонних

организаций, топлива и энергии на технологические цели; Цj - рыночная цена ]jго сырья, материала, покупных

изделий, полуфабрикатов и услуг производственного характера сторонних

организаций, топлива и энергии на технологические цели.

Расчет допустимой величины затрат при производстве новой

продукции на стадии текущего планирования не является для предприятия

самоцелью, поскольку она не отвечает на главный вопрос - сможет ли предприятие

при его организационно-техническом уровне производства изготавливать изделие.

Необходимо определить величину допустимых затрат на заработную плату основных

производственных рабочих.

Допустимую величину затрат на заработную плату основных производственных

рабочих Зосн.раб.i определяют с учетом установленных

текущим планом коэффициента расходов на продажу Кпрод.

при реализации аналогичной продукции, коэффициента накладных косвенных расходов

к заработной плате основных производственных рабочих Кнакл.

и коэффициента отчислений на социальные нужды к заработной плате основных

производственных рабочих Ксоц.н.;

Зосн.раб.i = ((Здопi:Кпрод. ) —

Змi):(1 + Ксоц.н.

+ Кнакл. + Кдоп)

Допустимые затраты на основную заработную плату рабочих Зосн.рабi определяют с учетом установленной текущим планом доли

расходов на продажу (коммерческих расходов), накладных косвенных расходов и

дополнительной заработной платы к основной заработной плате рабочих (сметной

ставки списания накладных расходов).

Последовательность расчетов допустимых затрат на производство

нового изделия на стадии текущего планирования показана в приложении 5.

Учитывая сложившуюся на предприятии среднечасовую оплату

труда основных производственных рабочих по профессиям и квалификации,

предусмотренную технологией изготовления нового изделия, рассчитываем

допустимую для предприятия максимально возможную трудоемкость его изготовления Тдоп.i:

Зосн.раб.;

Тдоп.; = Зчас;

Если объем рассчитанных допустимых затрат при планировании

производства нового изделия таков, что угрожает убытками предприятию и

невозможностью уложиться в расчетно-допустимую трудоемкость его изготовления,

это сигнал, оповещающий, что новое изделие экономически неконкурентоспособное и

надо принимать срочные меры для повышения эффективности производства.

Причины превышения экономически целесообразного уровня затрат

следует искать в несовершенной конструкции изделия, устаревшей технологии

производства, методах учета и контроля затрат, которые не способны

компенсировать повышенные расходы на отдельные виды ресурсов (например,

энергоносители и др.). Предварительная оценка допустимых конечных затрат — это

основа повышения конкурентоспособности предприятия.

2. Позаказный метод учета затрат на

производство и калькулирования себестоимости

продукции

2.1. Калькулирование

себестоимости продукции при показном методе учета затрат на производство

Согласно Инструкции по планированию, учету и калькулированию себестоимости продукции на предприятиях

издательской деятельности (утверждена приказом Мининформпечати РФ от 28.12.93

г. № 259) в издательской деятельности

должен применяться позаказный метод учета затрат.

В соответствии с этим объектом учета затрат и калькулирования является отдельный производственный заказ

на каждое издание. Фактическая себестоимость тиража каждого издания (заказа)

определяется после его изготовления. Затраты на производство образуют общеиздательскую себестоимость, а затраты на

производство и непроизводственные расходы — полную издательскую себестоимость. Первичную документацию по

всем статьям затрат составляют с обязательным указанием номера издания

(заказа). Основой для расчета плановой себестоимости издания является тематический

план выпуска литературы.

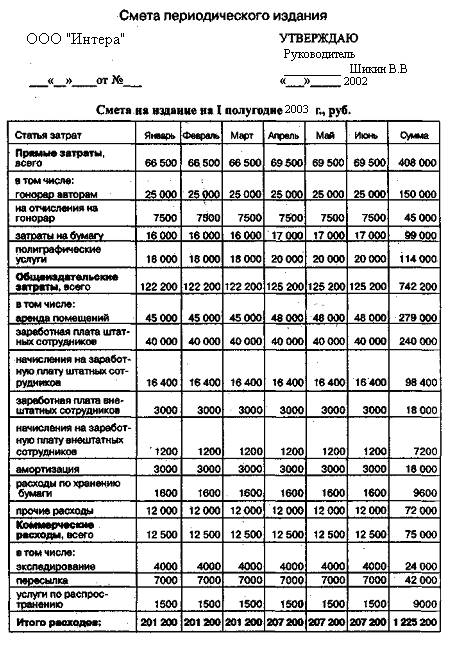

Рассмотрим расчет себестоимости выпуска продукции

редакцией периодического издания, которая является одним из подразделений

издательства. Для издательств, выпускающих периодические издания, калькуляционной

единицей может являться конкретный номер журнала.

Предварительную себестоимость каждого

периодического издания рассчитывают путем составления сметы на издание по

следующей номенклатуре статей

Прямые затраты:

• авторский гонорар с отчислениями за литературные

произведения. Определяется исходя из объема оплачиваемых авторских листов и

ставки гонорара;

• авторский гонорар с отчислениями за

художественно-графические работы. Определяется исходя из плана оформления

издания и ставки гонорара;

• затраты на полиграфическое исполнение.

Рассчитываются исхода из договорных цен с полиграфическими предприятиями;

• затраты на бумагу, картон и иные материалы.

Рассчитываются исходя из их потребности в натуральном выражении и цен

поставщиков с включением в них транспортных затрат.

К ним также относится оплата за выполняемые

внештатным персоналом работы по рецензированию, редактированию,

консультированию и т.п.

Прямые затраты являются переменными, поскольку

прямо пропорционально зависят от тиража издания, и учитываются на счете 20

«Основное производство». На этом счете открываются субсчета в соответствии с

принятыми к производству заказами.

Общеиздательские

и редакционные расходы (косвенные расходы). В крупных издательствах общеиздательские расходы учитываются на счете 26

«Общехозяйственные расходы», а редакционные расходы— на счете 25 «Общепроизводственные расходы».

В состав редакционных расходов включают: расходы

на содержание прочего редакционного персонала; расходы на обработку и

оформление оригиналов работниками несписочного

персонала и др.

Статья «Общеиздательские

расходы» состоит из двух частей: расходы на управление издательством и общеиздательские расходы (командировочные, канцелярские,

почтово-телеграфные, телефонные и пр.).

В небольших издательствах счет 25 не ведется, что

связано с ограниченной номенклатурой изданий и небольшим штатом редакционных

работников. В связи с этим все расходы, не относящиеся к прямым затратам, отражаются

на счете 26 «Общехозяйственные расходы». При этом имеются такие статьи

калькуляции, как:

• оплата труда работников издательства с

отчислениями. Расчет ведется в соответствии с принятой формой оплаты труда и

штатным расписанием;

• арендная плата и содержание помещений. Расчет

ведется в соответствии с заключенными договорами с собственниками помещений,

занимаемых издательствами;

• амортизация основных средств. Определяется

стоимостью оборудования, находящегося в издательстве, и выбранным в

соответствии с ПБУ-6/97 механизмом начисления амортизации;

• затраты на хранение бумаги. Расчет ведется в

соответствии с заключенными договорами;

• прочие затраты.

В связи с незначительными размерами расходов

прочие затраты можно объединить в одну группу. Сюда относятся

почтово-телеграфные, командировочные, консультационные расходы, расходы на

канцелярские принадлежности и на охрану помещений, а также расходы по подписке

на периодику и т.п. Однако если какой-либо вид затрат занимает весомую часть

общехозяйственных затрат, то целесообразно выделить его в отдельную статью для

планирования и анализа.

Общеиздательские и редакционные расходы

являются косвенными. Их

распределяют между отдельными заказами пропорционально объему последних,

исчисленному в авторских листах. Иногда за базу для распределения косвенных

расходов принимается стоимость бумаги и полиграфических услуг, связанных с

изготовлением заказа.

При выпуске журналов все расходы по содержанию

редакций журналов ежемесячно включают в себестоимость отдельных номеров журнала:

при выпуске 12 номеров в год — в размере фактических затрат за месяц; при

выпуске 24 номеров в год в размере фактических полумесячных затрат.

Коммерческие расходы. В издательской

деятельности активно используется счет 43 «Коммерческие расходы». На этом

счете планируются затраты на реализацию продукции по таким статьям калькуляции,

как:

• затраты но распространению продукции.

Включаются затраты на внесение изданий в каталоги по распространению,

рекламные расходы, услуги распространяющих организаций;

• затраты по экспедированию продукции.

Используются издательствами, распространяющими продукцию по подписке. Включают

обработку тиражей изданий экспедиционными предприятиями в соответствии с тиражными

ведомостями, поступающими от распространяющих организаций;

• затрата по пересылке продукции, т.е. оплата

услуг транспортных организаций.

Все виды Коммерческих расходов планируются

издающей организацией на основании тарифов организаций — исполнителей работ и

обрабатываемых ими тиражей изданий (приложение 2).

После утверждения составленной сметы в процессе

производства проводится сопоставление планируемых показателей с фактическими и

выявляются отклонения от плановых показателей, а также анализируются отклонения

с Привлечением руководителей центров ответственности (руководителей отделов).

После сдачи тиража полиграфическим предприятием на склад издательства

рассчитывается полная себестоимость выпущенной продукции путем косвенного

распределения редакционных и общеиздательских затрат

по объектам калькулирования — тиражам изданий.

Ожидаемая сумма косвенных расходов на предстоящий

период а ООО «Интера» составляет 62 500 руб. В

качестве базы для их распределения выбрана заработная плата основных

производственных рабочих, которая, по оценкам бухгалтерии, ожидается в сумме

25 000 руб. Тогда бюджетная ставка распределения косвенных расходов составит:

62500:25000 = 2,5,

т.е., по предварительной оценке, в предстоящем

периоде 1 руб. заработной платы основных производственных рабочих будет

соответствовать 2,5 руб. косвенных расходов.

Далее рассчитываем бюджетную ставку используемую

для калькулирования издержек по заказам.

В ООО «Интера», в

карточке учета издержек по заказу журналов содержится следующая информация:

• фактически израсходованные материалов — 10 000

руб.; фактические затраты на оплату труда основных производственных рабочих —

2800 руб.

Тогда на заказ журналов будет отнесено косвенных

расходов в сумме:

2800 х 2,5 = 7000 руб.,

а себестоимость заказа журналов составила:

10000+ 2800+ 7000 =19 800 руб.

В учетной политикой предприятия прямого списания,

общехозяйственных расходов не предусмотрено, то предварительному распределению

будет подлежать не только счет 25 «Общепроизводственные расходы», но и счет 26

«Общехозяйственные расходы».

В этом случае к предыдущим трем этапам

добавляется четвертый — прогнозная оценка непроизводственных косвенных

расходов, т.е. оборота по дебету счета 26.

На нашем предприятии 62 500 руб. — ожидаемые

производственные косвенные расходы (дебетовый оборот счета 25). Ожидаемые непроизводственные

косвенные расходы (дебетовый оборот счета 26) — 31 250руб., т.е. бюджетная

ставка распределения косвенных непроизводственных расходов составляет:

31250:25000=1,25.

Это означает, что одному рублю заработной платы

основных производственных рабочих в планируемом периоде будет соответствовать

1,25 руб. непроизводственных косвенных расходов.

Следовательно, в калькуляции себестоимости заказа

журналы появится дополнительная статья — «Общехозяйственные расходы». Сумма

затрат по этой статье составит:

2800 х 1,25 = 3500 руб.

В бухгалтерском учете возникнет дополнительная

проводка:

Д-т сч. 20 Журналы

«Основное производство (заказ журналы)»

К-т сч. 26

«Общехозяйственные расходы» 3500 руб.

Полная себестоимость изготовления заказа журналы

в этом случае сформируется следующим образом:

10 000 + 2800 + 7000 + 3500 =23 300 руб.

Аналогичным образом в течение отчетного периода

организуется учет по всем размещенным на предприятии заказам.

Пусть по истечении отчетного периода предприятию

наряду с заказом журналы удалось завершить выполнение заказов книги, газеты и прочие.

Продукция отгружена заказчику, о чем в бухгалтерии имеются надлежащие

документы. В соответствии с заключенным договором право собственности на

продукцию перешло к покупателю.

Сумма материальных затрат, понесенных предприятием в связи с выполнением

всех четырех заказов, — 50 000 руб. Согласно учетной политике предприятия

общехозяйственные расходы не подлежат распределению между заказами. В

соответствии с приведенными расчетами бюджетная ставка распределения косвенных

производственных расходов — 2,5. В табл. 2.1 приведена информация о

распределении косвенных расходов между заказами в течение отчетного периода.

Таблица 2.1

Распределение косвенных

расходов между заказами в течение отчетного периода.

|

Заказ

|

Пряная заработная плата, отнесенная на

заказ, руб.

|

Косвенные расходы, отнесенные на заказ

(гр. 2 х 2,5), руб.

|

|

1

|

2

|

3

|

|

Журналы

|

2800

|

7000

|

|

Книги

|

8000

|

20000

|

|

Газеты

|

10500

|

26250

|

|

Журналы

|

3200

|

8000

|

|

Итого

|

24 500

|

61 250

|

Это означает, что в течение отчетного периода в

синтетическом учете были сделаны следующие проводки:

Д-т сч. 20 «Основное

производство»

К-т сч. 10 «Материалы»

50 000 руб.

Д-т сч. 20 «Основное

производство»

К-т сч. 70 «Расчеты с

персоналом по оплате труда» 24 500 руб.

Д-т сч. 20 «Основное

производство»

К-т сч. 25

«Общепроизводственные расходы» 61 250 руб.

Д-т сч. 90 «Продажа

продукции (работ, услуг)»

К-т сч. 43 «Готовая

продукция» 135750руб.

По истечении отчетного периода выяснилось, что

фактическая сумма общепроизводственных расходов составила 65 000 руб. Это

означает, что себестоимость выполненных заказов в бухгалтерском учете занижена

на

(65 000 - 61 250) = 3750 руб. и фактически

составляет: 50 000 + 24 500 + 65 000 = 139 500 руб.

Следовательно, в течение отчетного периода

косвенные расходы были распределены с

недостатком. В записи, завершающие отчетный период, нужно внести

корректировку путем дополнительного списания недостающей суммы на

себестоимость реализованной продукции (работ, услуг):

Д-т сч. 90 «Продажа

продукции (работ, услуг)»

К-т сч. 25

«Общепроизводственные расходы» 3750 руб.

Результаты работы за истекший квартал могли

сложиться и по-другому. Так, могло выясниться, что фактическая сумма

общепроизводственных расходов оказалась ниже суммы, предварительно

распределенной между заказами. Допустим, что фактическая величина косвенных

расходов составила 60 000 руб. В этом случае косвенные расходы в течение

квартала были распределены с избытком,

в результате чего себестоимость готовой продукции в бухгалтерском учете

оказалась завышенной на

61 250 - 60 000 = 1250 руб.

Тогда в бухгалтерском учете производится сторнировочная корректирующая запись:

1250руб.

Д-т сч. 46 «Реализация

продукции (работ, услуг)» К-т сч. 25

«Общепроизводственные расходы»

Такие корректировки допустимы в тех случаях,

когда отклонение фактических расходов от ожидаемых несущественно. Впервые

официальное определение существенности

суммы было дано в инструкции «О годовой бухгалтерской отчетности

организаций», где указывалось: «Существенной признается сумма, отношение

которой к общему итогу соответствующих данных составляет не менее пяти

процентов».

Таким образом, отклонение 1250 руб. является несущественным: (1250:60000) х 100 = 2,1%,

а отклонение 3750 руб. — существенным, поскольку (3750:6000) х 100

= 5,8%.

При существенном отклонении, а также при наличии

остатков незавершенного производства и нереализованной готовой продукции на

складе сумма отклонения распределяется между счетами 20 «Основное

производство», 43 «Готовая продукция» и 90 «Продажа продукции (работ, услуг)».

Методические основы позаказного метода учета

иллюстрируются на практическом примере фирмы ООО «Интер»

показаны ниже.

Показанный метод калькулирования

себестоимости на предприятии ООО «Интер» использует

не в полной мере но все таки по некоторым видам продукции ипользуют.

2.2. Учетная политика затрат при

показном методе калькулирования себестоимости

продукции.

Планом счетов бухгалтерского

учета предусматривается два варианта учета затрат на производство: 1)

традиционно-калькуляционный вариант учета затрат на производство; 2) вариант

учета прямых затрат по системе «директ-кост».

При первом (традиционном)

способе исчисляют полную производственную себестоимость продукции (работ,

услуг), списывая по окончании каждого месяца косвенные расходы на дебет счетов

23, 20 и на другие счета затрат (на которых учитываются издержки по видам

деятельности предприятия) со счетов 25 и 26. Суммы производственной

себестоимости продукции и работ переносятся с кредита счетов 20, 23 в дебет

счетов 40, 43, 45, 90. При использовании данного варианта группировки и учета

затрат на производство косвенные или накладные расходы подлежат распределению

(списанию) с кредита счетов 25 и 26 между объектами производства и калькуляции.

В качестве базы распределения в учетной политике предприятие может выбрать один

из вариантов:

1)

пропорционально нормативным величинам косвенных расходов;

2)

пропорционально основной заработной плате производственных

рабочих;

3)

пропорционально материальным затратам;

4)

пропорционально сумме всех основных затрат за минусом

стоимости сырья и материалов;

5)

дифференцированным способом с использованием коэффициентов.

Обоснованность использования

того или иного варианта распределения косвенных расходов зависит от видов

производства, их отраслевой характера, материалоемкости и трудоемкости

производства. В многопрофильных предприятиях, где действуют несколько видов

деятельности, общехозяйственные расходы предварительно подлежат распределению

между объектами видов деятельности по одному из вариантов:

1)

пропорционально сумме всех основных затрат;

2)

пропорционально стоимости продукции по ценам реализации.

В учетной политике

предприятия необходимо предусмотреть, каким способом распределяются издержки

обращения на остаток товара и реализацию. При этом можно использовать один из

вариантов распределения издержек обращения:

1)

пропорционально балансовой стоимости товаров;

2)

пропорционально стоимости товаров по продажным ценам;

3) пропорционально количеству товаров.

Выбор того или иного

варианта зависит от варианта оценки товаров, количества, ассортимента,

стоимости единицы и т.д.

Второй (международный)

вариант учета затрат предполагает разделение всех затрат за отчетный период на

производственные (переменные), обусловленные технологией производственного

процесса, и периодические (условно-постоянные), более связанные с длительностью

отчетного периода.

Периодические затраты

собираются на счетах 26 и 43 и не включаются в себестоимость объектов

калькуляции, а списываются в конце каждого отчетного месяца непосредственно на

дебет счета 90.

В учетной политике по

данному объекту следует выбрать также один из методов и технических вариантов

учета по структурным подразделениям и сводного учета затрат. Учет затрат на

производство продукции можно вести:

1)

по нормативному методу;

2)

попредельному методу;

3)

позаказному методу или

4)

попроцессному методу.

Сводный же затрат на

производство можно вести по одному из вариантов:

1)

по бесполуфабрикатам;

2) по полуфабрикатному

варианту.

Выбор того или иного метода

и варианта учета затрат зависит от отраслевой принадлежности предприятия,

характера и вид производства продукции, состояния всей экономической работы,

уровня квалификации экономической и бухгалтерской служб предприятия.

Целесообразно предусмотрение и выбор калькуляционного периода и периода

определения финансовых результатов предприятия. Эти периоды должны совпадать,

что диктуется переходом на международный учет (управленческий и финансовый

учет), а также действующими нормативными документами. Предприятие может выбрать

один из периодов: 1) конец отчетного месяца; 2) конец отчетного квартала; 3)

конец отчетного года. Выбор периода калькуляции и периода определения

финансовых результатов зависит от видов деятельности предприятия, количества видов

производства продукции, отраслевого характера производства (переработка,

промышленность), размер предприятия и т.д.

В зависимости от выбранного

варианта учета затрат на производство выпуск готовой продукции можно отражать в

оценке по одному из выбранных, учетной политике вариантов:

1) по фактической полной

производственной себестоимости;

2) по фактической

сокращенной себестоимости;

3) по нормативной (плановой)

полной производственной себестоимости. Выбор того или иного варианта оценки

готовой продукции зависит от применяемого метода учета затрат (нормативный,

заказной), количества видов производства продукции, наличие структурных

подразделений и распределяемых расходов, отраслевого характера производства

продукции и др.

Согласно Плану счетов учет

выпуска продукции на предприятии может быть организован:

1) с использование счета 40;

2) на счете 43 без

использования счета 40;

3) на счете 40 без использования

счета 43.

Из вышеперечисленных

вариантов учета выпуска готовой продукции предприятие имеет право выбрать один

вариант и использование не менее одного года.

Первый вариант предполагает

учет выпуска готовой продукции оценки по нормативной себестоимости по дебету

счета 43 и кредиту счета 40, а выполненные работы и оказанные услуги с кредита

счета 40 в дебет счетов 29 или 90. В конце отчетного периода по дебету счета 40

и кредиту счетов 20 и 23 отражается фактическая производственная себестоимость готовой

продукции. При этом на счете 40 выявляются отклонения фактической

производственной себестоимости готовой продукции от ее нормативной величины.

Отклонения (калькуляционные разницы) могут быть положительными или

отрицательными. Эти отклонения списываются на дебет счета 90 с кредита счета 40:

положительные – метод дописывания, отрицательные – метод красное сторно (см.

табл. 2.2.)

Таблица 2.2

Учет выпуска продукции и списания отклонений по первому варианту

|

№ п\п

|

Содержание операции

|

Корреспондирующий счет

|

|

Дебет

|

Кредит

|

|

1.

|

Выпуск продукции с производства в оценке по нормативной (плановой)

себестоимости

|

43,90

|

40

|

|

2.

|

Фактическая производственная себестоимость выпущенной продукции

|

40

|

20,23

|

|

3.

|

Отклонения (калькуляционные разницы): перерасход

экономия (сторнируется)

|

90

90

|

40

40

|

Применение данного варианта

учета выпуска продукции приводит к оценке готовой продукции и товаров

отгруженных по фактической себестоимости, а по нормативной или плановой. [10.c.8]

Второй традиционный вариант

учета предполагает отражение выпуска готовой продукции по дебету счета 43 и

кредиту счетов 20 или 23. В данном случае в текущем отчетном периоде по дебету

счета 43 и кредиту счетов 20,23 производится запись на фактически сданную на

склад или реализованную готовую продукцию в оценке по плановой себестоимости

или средним ценам. В конце отчетного периода рассчитывают фактическую

производственную себестоимость продукции на сумму калькуляционных разниц корректируют плановую оценку: дебет счетов 43,90 и

кредиту счетов 20,23 (методом дописывания или красного сторно).

Третий вариант предполагает

отражение фактической производственной себестоимости продукции на дебет счета

40 в корреспонденции с кредитом счетов 20,23 и др., а выпуск продукции и ее

реализацию в оценке по нормативной себестоимости на дебет счетов 45, 90 в

корреспонденции с кредитом счета 40. Выявленные отклонения на счет 40 списываются

точно так же, как и в первом варианте.

Данный вариант отражения

выпуска продукции несколько упрощает учет. Однако приведенный вариант учета выпуска

готовой продукции и корректировки отклонений можно использовать в предприятиях,

где готовая продукция непосредственно идет на реализацию.

2.3. Схема учетных записей при

показном методе учета затрат на производство.

На предприятии ООО «Интер»

используют следующий рабочий план счетов.

Рабочий план счетов.

01 «Основные средства»

02 «Амортизация основных средств»

10 «Сырье и материалы»

10 1 «Прочие материалы»

19з «НДС по приобретенным МПЗ»

194 «НДС по приобретенным товарам»

195 «НДС по приобретенным работам (услугам)»

20 « Основное производство»

25 «Общепроизводственный расходы»

26 «Общехозяйственные расходы»

411 «Товары на складах»

43 «Готовая продукция по ставке 20 %

44 «Расходы на продажу»

45 «Товары отгруженные по ставке 20 %»

451 «Товары отгруженные - сч.41»

50 «Касса»

51 «Расчетный счет»

60 «Расчеты с поставщиками и подрядчиками»

62 «Расчеты с покупателями и заказчиками»

681 «Расчеты по налогам и сборам - НДФЛ»

682 «Расчеты по налогам и сборам - НДС»

683 «Расчеты по налогам и сборам - налог на прибыль»

684 «Расчеты по налогам и сборам - имущество»

685 «Расчеты по налогам и сборам - налог с продаж»

686 «Расчеты по налогам и сборам - муниципальная

милиция»

687 «Расчеты по налогам и сборам - пожарная

охрана»

689 «Расчеты по налогам и сборам - на пользователей

автодорог»

69 ЕСН

70 «Расчеты с персоналом по оплате труда»

71 «Расчеты с подотчетными лицами»

80 «Уставной капитал»

82 «Резервный капитал»

83 «Добавочный капитал»

84 «Нераспределенная прибыль (непокрытый убыток)»

901 «Выручка от продаж по ставке 20 %»

901/1 «Выручка от продаж - товары»

91 «Прочие доходы и расходы»

97 «Расходы будущих периодов»

99 «Прибыли и убытки»

На начало периода

на складе предприятия находилось материалов на сумму 1230 руб.,

остатки незавершенного производства — 2500 руб. В начале периода предприятие

приобрело основных материалов на сумму 10 000 руб. и вспомогательных —

на сумму 2000 руб. Материалы по фактической себестоимости оприходованы на склад

предприятия следующей сложной бухгалтерской проводкой:

Д-т сч. 10-1 «Основные

материалы» 10000руб.

Д-т сч. 10-2

«Вспомогательные материалы» 2000 руб.

К-т сч. 60 «Расчеты с

поставщиками и подрядчиками» 12 000 руб.

На рис. 3 эта операция отражена записями «1)» и

«2)». ,

По предъявлении требования на отпуск материалов

со склада были отпущены в производство основные материалы на сумму 11 000 руб.

(в том числе на заказ журналы — 6000 руб., на заказ газеты — 5000 руб.),

вспомогательные материалы — на сумму 700 руб.; материалы отпущены в связи с

изготовлением двух заказов— журналов и газет.

В бухгалтерском финансовом учете предприятия

стоимость переданных в производство основных материалов отражается как

незавершенное производство следующей проводкой (см. на рис. 3 запись «3)»):

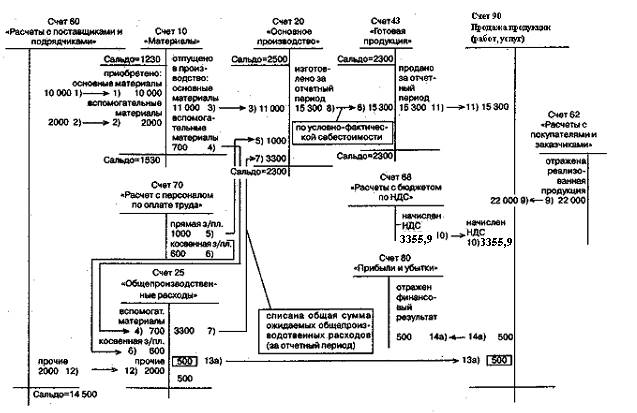

Рис 3 Взаимосвязь

синтетических счетов при показном методе затрат, руб. на предприятии ООО «Интера»

Д-т сч. 20 «Основное

производство»

К-т сч. 10 «Основные

материалы» 11 000 руб.

Для организации управленческого учета открываются

карточки заказа журналов и газет. В них производятся соответствующие записи:

Заказ журналов Заказ

газет

6000 Основные материалы, руб. 5000

Стоимость вспомогательных материалов как

косвенные расходы относят на счет 25 «Общепроизводственные расходы» следующей

бухгалтерской проводкой (см. на рис. 3 запись «4)»):

Д-т сч. 25

«Общепроизводственные расходы»

К-т сч. 10-2

«Вспомогательные материалы» 700руб.

В связи с выполнением двух заказов начислена

заработная плата основным производственным рабочим — 1000 руб. (в том числе по

заказу журналов — 600 руб., по заказу газет - 400 руб.), вспомогательным

рабочим — 600 руб.

В финансовом учете эта операция отражается двумя

бухгалтерскими проводками (см. на рис. 3 запись «5)»):

Д-т сч. 20 «Основное

производство»

К-т сч. 70 «Расчеты с

персоналом по оплате труда» 1000 руб.

Д-т сч. 25 «Общепроизводственные

расходы»

К-т сч. 70 «Расчеты с

персоналом по оплате труда» 600 руб.

Заработная плата вспомогательных рабочих

отражается в составе общепроизводственных расходов, так как по своему

содержанию она является косвенными издержками (см. на рис. 3 запись «6)»).

В управленческом учете в карточках заказов

делается следующая запись:

Заказ журналов Заказ

газет

6000 Основные материалы, руб. 5000

600 Заработная плата основных рабочих,

руб. 400

К этому моменту по дебету сч.

25 «Общепроизводственные расходы» числится 1300 руб. Прочие

общепроизводственные расходы предприятия за квартал (оплата коммунальных услуг,

арендная плата и др.) ожидаются в сумме 2 000 руб. (см. на рис. 3 запись

«12)»), т.е. общая сумма общепроизводственных расходов должна составить 3300

руб. В финансовом учете эта сумма оформляется проводкой (см. на рис. 3 запись

«7)»):

Д-т сч. 20 «Основное

производство»

К-т сч. 25

«Общепроизводственные расходы» 3300 руб.

В качестве базы для их распределения между

заказами выбрана прямая заработная плата, о чем записано в учетной политике

предприятия. Тогда в порядке предварительного распределения на заказ журналов

будет отнесено:

3300 : (600 + 400) х

600,0 = 1980 руб., на заказ газет — соответственно:

3300 : (600 + 400) х

400,0 = 1320 руб.

В управленческом учете в карточки заказов

вносится последняя запись и определяется их себестоимость:

Заказ журналов Заказ

газет

6000 Основные материалы, руб. 5000

600 Заработная плата основных рабочих,

руб. 400

1980 Общепроизводственные

расходы, руб. 1320

8580 Итого условно-фактическая

себестоимость, руб. 6720

Продукция закончена производством, сдана на

склад, а затем передана заказчику, что оформлено соответствующими накладными.

В соответствии с заключенными договорами

договорная цена выполнения первого заказа — 12 500 руб., второго заказа —

9500руб. (включая НДС).

В бухгалтерском учете это будет отражено

следующими проводками:

1) передача продукции на склад по

условно-фактической себестоимости (см. на рис. 3 запись «8)»):

Д-т сч. 43 «Готовая

продукция»

К-т сч, 20 «Основное

производство» 15 300 руб.;

2) продукция отгружена заказчику (по договорной

стоимости) (см. на рис. 3 запись «9)»):

Д-т сч. 62 «Расчеты с

покупателями и заказчиками»

К-т сч. 90 «продажа

продукции (работ, услуг)» 22 000 руб.;

3) начислена задолженность бюджету по НДС —

выручка для целей налогообложения определяется «по отгрузке» (см. на рис. 3

запись «10)»):

Д-т сч. 90 «продажа

продукции (работ, услуг)»

К-т сч. 68 «Расчеты с

бюджетом по НДС» 3355,93руб.;

4) списана себестоимость реализованной продукции

(см. на рис. 3 запись«11)»):

Д-т сч. 90 «Продажа

продукции (работ, услуг)»

К-т сч. 43 «Готовая

продукция» 15 300 руб.

По окончании отчетного периода выясняется

фактическая сумма общепроизводственных затрат. В ООО «Интера»

она составила.

Фактические общепроизводственные расходы по

результатам квартала составили 2800 руб. Это значит, что предварительно они

были распределены с излишком. При этом фактическая себестоимость заказов в

бухгалтерском учете оказалась необоснованно завышенной, а финансовый результат,

напротив, был занижен. В этом случае записи «13)» и «14)» имели бы иной вид:

а) сторнируется излишне списанная себестоимость

заказов (см. на рис. 3 запись «1За)»):

Д-т сч. 90 «Продажа

продукции (работ, услуг)»

К-т сч. 25

«Общепроизводственные расходы»

б) списывается дополнительно выявленный

финансовый результат (см. на рис. 3 запись «14а)»):

Д-Т сч. 90 «Продажа

продукции (работ, услуг)»

К-т сч. 99 «Прибыли и.

убытки» 500 руб.

Заключение

С полным

основанием можно утверждать, что качественно и всесторонне оценить параметры,

влияющие на результат того или иного решения, практически не представляется

возможным без процесса определения себестоимости при позаказном методе.

Сейчас

практически на всех предприятиях существует - в том или ином виде - система

бюджетного управления. И в большинстве случаев она автоматизирована. Определение

себестоимости различными методами - это уже не дань моде, а реальная

необходимость. На множестве предприятий эта необходимость вполне осознана

менеджментом. На таких предприятиях, как правило, уже внедрена

специализированная система, предназначенная именно для осуществления процесса определение

себестоимости, учета и анализа. В такой системе содержится масса полезной

информации, которую можно использовать для прогнозирования. Причем не только

для статистического анализа. Но и для построения причинно - следственных

цепочек.

Таким

образом, можно смело утверждать, что определение себестоимости при позаказном

методе - это полезный и эффективный инструмент «предсказания» будущего.

Особенно если с ним работать правильно, максимально полно используя имеющуюся

информацию. Правильно организовав процесс определение себестоимости и затрат,

бухгалтер избавляется от рутины постоянных пересчетов, тем самым допуская

меньше ошибок и доводя результаты работы до совершенства т.е. производит

наиболее точные расчеты, правильно составляет прогнозы, следовательно, это

приводит к сокращению затрат.

Позаказный

метод определение себестоимости очень необходим на производстве но, как и в

любом методе у него есть свои недостатки. Он используется только при

изготовлении уникального либо выполняемого по специальному заказу изделия в промышленности

он применяется с единичным типом

организации производство. Такие предприятия как ООО «Интер»

организуются для изделий ограниченного

потребления.

Позаказный

метод калькулирования себестоимости на предприятии

ООО «Интер» используют не очень часто но все-таки

иногда применяют.

Список использованных источников

1. Налоговый

кодекс РФ, части первая и вторая. – М.: Приор, 2003. – 156 с.

2. О

бухгалтерском учете: Федеральный закон от 21.11.96г. №129-Фз.

3. Основные документы бухгалтерского

учета. - М.: “ПРИОР”, 1999. - 80 с.

4. План счетов бухгалтерского учета. –

М.: “ПРИОР”, 2003. - 160 с.

5. План счетов бухгалтерского

учета финансово-хозяйственной деятельности организаций и Инструкция по его

применению: Приказ Минфина РФ № 94н от 31.10.00// План счетов бухгалтерского

учета.– М.: Приор, 2001.-190с.

6. Положение

по бухгалтерскому учету "Учетная политика организации", ПБУ 1/98:

Утверждено приказом Минфина РФ от 09.12.1998 № 60н.

7.

Алборов Р.А. Выбор учетной

политики предприятия: Принципы и практические рекомендации. М.: 1995г. стр. 8.

8. Вахрушина М.А.. Бухгалтерский

управленческий учет. Учебник. - М.:2002

9. Друри К.. Введение в управленческий и

производственный учет. Учебное пособие для вузов. - М.:1998. - 773с.

10.

Карпова

Т.П.. Управленческий учет. Учебник для вузов. - М.:2000

11.

Лебедев

В.Г.. Управление затратами на предприятии. Учебное пособие. Санкт-Петербург. 2003.-

255с.

12.

Николаева

О.Е., Шишкова Т.В.. Управленческий учет. Учебник. - М.:2001.-335с.

13.

Палий

В., Вандер Вил Р.. Управленческий учет. Пособие. -

М.:1997.- 477с.

14.

Шеремет А.Д.. Управленческий учет. Учебное пособие. М.: -2001.-509с.

Приложение

1

приложение 2

Приложение 3

Приказ по учетной политике для предприятий малого и среднего

бизнеса.

Приказываю установить:

1. Бухгалтерский учет ведется в соответствии с Законом „О

бухгалтерском учете, Положением по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ, Положениями по бухгалтерскому учету, Планом счетов

финансово-хозяйственной деятельности организации и Инструкцией по его применению,

утвержденными Приказом Минфина России от 31.10.2000 В №94н.

2. Первоначальная стоимость нематериальных активов погашается

линейным способом исходя из норм, исчисленных организацией на основе срока их полезного

использования (п. 15 ПБУ 14/2000 „Учет нематериальных активов,,).

3. Амортизационные отчисления по нематериальным активам

отражаются в бухгалтерском учете путем накопления соответствующих сумм на счете

05„Амортизация нематериальных активов,,

4. Объекты основных средств, используемые организацией в

течении периода превышающего 12 месяцев, имеющие стоимость не более 2000 рублей

за единицу, списываются на затраты на производство по мере их отпуска в

производство или эксплуатацию (п. 18 ПБУ 6/01 „Учет основных средств,,).

5. Амортизация основных средств начисляется линейным

способом(п. 18 ПБУ 6/01 „Учет основных средств,,). Срок полезного использования

объектов основных средств устанавливается при принятии объектов к учету исходя

из ожидаемого срока использования этого объекта в соответствии с ожидаемой

производительностью или мощностью.

6. Учет процесса приобретения и заготовления материалов

осуществляется в оценке по фактической себестоимости применением счета 10

„Материалы,, (План счетов финансово-хозяйственной деятельности организации и

Инструкция по его применению, утвержденные Приказом Минфина России от

31.10.2000 №94н).

7. При отпуске материально-производственных запасов в

производство и ином выбытии их оценка производится по средней себестоимости (п.

16 ПБУ 5/01 „Учет материально-производственных запасов,,).

8. Незавершенное производство оценивается по фактической

производственной себестоимости (п.64 Положения по ведению бухгалтерского учета

и бухгалтерской отчетности).

9. Учет затрат на производство ведется с подразделением на

прямые, собираемые по дебету счета 20„Основное производство,, и косвенные на

счете 26 „Общехозяйственные расходы,,. В конце отчетного периода косвенные

расходы включаются в себестоимость продукции ( работ, услуг) в результате

распределения: дебет счета 20 и кредит 26. Калькулируется полная фактическая

производственная себестоимость продукции (работ, услуг) (п.9 ПБУ 10/99 Расходы

организации).

10. Косвенные расходы, собираемые по дебету счета 26

„Общехозяйственные расходы,, распределяются между видами продукции (работ,

услуг) - объектами калькулирования пропорционально

прямой заработной плате (оплата труда основных производственных рабочих).

11. Затраты на ремонт основных средств включаются в

себестоимость отчетного периода, в котором были произведены ремонтные работы (п.27

ПБУ 6/01 „Учет основных средств,, п.5,7 ПБУ 10/99 „Расходы организации,,).

12. Коммерческие расходы признаются полностью в отчетном году

их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99

„Расходы организации,,).

13. Готовая продукция оценивается в балансе по фактической производственной

себестоимости (п.59 Положения по ведению бухгалтерского учета и отчетности в

РФ).

14. Учет выпуска готовой продукции организуется без

применения счета 40 „Выпуск продукции ( работ, услуг),, (План счетов

финансово-хозяйственной деятельности организации и Инструкция по его

применению, утвержденные Приказом Минфина РФ от 31.10.2000 №94н).

15. Товары отражаются в учете по фактической себестоимости,

включающей затраты по заготовке и доставке товаров до центральных складов

(баз), производимые до момента их передачи в продажу (п. 13 ПБУ 5/01 „Учет

материально-производственных запасов,,).

Директор