Макроэкономические проблемы государственного долга

Содержание

Введение................................................................................................................................................................. 3

1... Государственный

долг: сущность, виды и воздействие на экономику 5

1.1. Причины возникновения и роста государственного долга................................................. 5

1.2. Показатели государственного долга России........................................................................... 10

2. Макроэкономические проблемы

государственного долга......................... 14

2.1. Государственный долг и эффективность политики.............................................................. 14

2.2. Государственный долг и бюджетный дефицит....................................................................... 17

2.3. Теорема эквивалентности Рикардо............................................................................................... 22

3. Проблемы государственного долга России.................................................................. 24

3.1. Внешняя задолженность.................................................................................................................... 24

3.2. Внутренний долг..................................................................................................................................... 31

3.3. Роль государства в сокращении государственного долга................................................ 34

Заключение...................................................................................................................................................... 37

Список использованной литературы...................................................................................... 39

Введение

Одной из

«детских болезней» российской экономики времен переходного периода стал

непомерно возросший как внешний, так и внутренний долги.

Практически

все страны мира, проводя экономические преобразования, прибегают к внешним

источникам финансирования. Рациональное использование иностранных займов,

кредитов и помощи способствует ускорению экономического развития, решению

социально-экономических проблем. Однако отсутствие целостной государственной

политики по привлечению и использованию внешних финансовых ресурсов ведет к

образованию внешней задолженности, которая становится серьезным препятствием на

пути экономических преобразований.

Активно

государственные кредиты используются и в наши дни. Однако на современном этапе

в России сложилась прямо противоположная ситуация. Августовский кризис 1998

года вызвал неподдельный интерес финансистов к проблемам государственных

заимствований и дефицита федерального бюджета. Причины этого очевидны. Стремительный

рост объемов государственного долга, критическая величина расходов на его

обслуживание заставляют искать первопричины подобной неблагоприятной ситуации,

сложившейся в отечественной экономике.

В большинстве аналитических работ в данной связи отмечаются три ключевых

фактора: высокая доля государственных расходов в структуре ВВП; неточный

финансовый счет бюджетного дефицита, приводящий к его двукратному занижению;

высокая доходность государственных ценных бумаг.

Актуальность

темы. Интерес к данной теме обусловлен тем, что в настоящее время проблема

государственного долга это ключ к макроэкономической стабилизации в стране. От

ее решения зависят состояние федерального бюджета, золотовалютных резервов,

стабильность национальной валюты, уровень процентных ставок, инфляции,

инвестиционный климат. Кроме того, принимая во внимание попытки наших

международных кредиторов использовать долговую проблему для политического

давления на Россию, грамотное урегулирование государственного долга становится

фактором национальной безопасности и условием проведения самостоятельной

внешней, да и внутренней политики.

Финансовый

кризис, в результате которого российское государство оказалось на грани полного

банкротства, обусловил переход вопросов управления государственным долгом в

разряд первостепенных. Более того, можно с уверенностью утверждать, что данная

тема будет оставаться важнейшим предметом для обсуждения и в ближайшей

перспективе.

Объект

исследования: внутренняя и внешняя задолженность России.

Цель

работы: исследовать макроэкономические проблемы государственного долга.

Данная цель

решается с помощью следующих задач:

1.

описать причины возникновения и роста государственного

долга;

2.

выделить показатели государственного

долга России;

3.

раскрыть государственный долг и эффективность

политики;

4.

дать содержательное описание государственного долга и

бюджетного дефицита;

5.

описать теорему эквивалентности

Рикардо;

6.

провести анализ государственного внешнего и

внутреннего долга России;

7.

обозначить роль государства в

сокращении государственного долга.

1.

Государственный долг: сущность, виды и воздействие на

экономику

1.1. Причины возникновения и

роста государственного долга

Кредитная

история России началась в 1769 г., когда Екатерина II сделала первый заем в

Голландии. За последующие два с половиной столетия Российская империя заняла на

рынке примерно 15 млрд. руб. Большая часть этих средств накануне революции была

погашена. К этому моменту старейшими займами в составе русского

государственного долга оставались 6%-ные займы 1817-18 гг. Их нарицательный

капитал составлял 93 млн. руб., а непогашенная часть к 1 января 1913г.

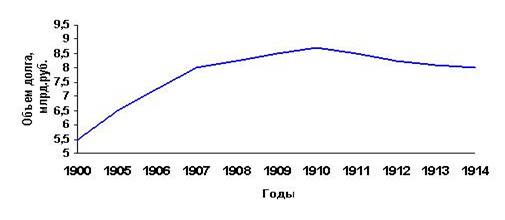

равнялась 38 млн. руб. На рисунке 1 отражена динамика государственного долга

Российской империи в начале XX в.: сумма задолженности возросла в период

русско-японской войны и революции, а затем стабилизировалась[1].

Рис. 1 Государственный долг России в начале двадцатого века

На протяжении всего XIX в. и

в начале XX в. расходы государства превышали его доходы. Во второй половине XIX

в. правительство активно финансировало строительство железных дорог, а также

выкупало в казну частные линии. Стремясь сгладить влияние экстраординарных

расходов на структуру бюджета, оно разделяло бюджет на обыкновенный и чрезвычайный.

Первый пополнялся из традиционных источников доходов (налоги, акцизы и пр.),

доходную часть второго на 90% составляли средства, полученные от внутренних и

внешних займов. Именно заемные средства шли на финансирование строительства

железных дорог, ведение войн и борьбу со стихийными бедствиями. При

благоприятном положении часть чрезвычайного бюджета шла на покрытие расходов по

долгосрочной оплате государственных займов. Платежи по займам (проценты и

погашение) осуществлялись за счет обыкновенного бюджета.

Выпуск

новых займов был в непосредственной компетенции царя и министерства финансов.

Однако после созыва Государственной Думы она получила право утверждать каждый

конкретный заем. Время и условия займа по-прежнему определялись по решению

правительства.

По большей

части государственных долгов выплачивалось 4% годовых. Сумма всех бумаг с такой

доходностью составляла более 2,8 млрд. золотых рублей – около двух третьих

всего рынка[2].

Все

ценности, размещаемые в то время на рынке, разделялись на три категории:

краткосрочные, долгосрочные, бессрочные.

Срок обращения краткосрочных

обязательств ограничивался законом и колебался от 3 месяцев до 1 года. Купюры

выпуска не должны были превышать 500 руб. Право эмиссии по краткосрочным

обязательствам предоставлялось лично министру финансов с условием, что общая

сумма обязательств в каждый момент не превысит 50 млн. руб. В 1905 г. права

министра были расширены до 200 млн. руб. с правом выпуска краткосрочных

обязательств, в том числе и на иностранных рынках. Государственное казначейство

и частные лица имели право учитывать эти обязательства в Государственном банке,

проценты считались в виде дисконта.

Основу государственного

долга составляли долгосрочные и бессрочные займы. Долгосрочные займы могли

заключаться на достаточно длительные сроки - 50-80 лет. Практиковался выпуск

бессрочных обязательств, когда государство обязывалось выплачивать только

договорный процент, т.е. для держателя заем становился рентой. Правительство

оставляло за собой право принудительной скупки данного инструмента по

номинальной стоимости. В этом случае заем погашался тиражами. Иногда

государство скупало облигации на бирже[3].

Также

существовало формальное определение внутренних и внешних займов. Первые

ориентировались на иностранного покупателя и обращение за границей. Вторые были

рассчитаны на российский рынок. Данное деление не имело никакого экономического

значения, так как никаких ограничений на покупку иностранных выпусков для

российских подданных и внутренних иностранцев не существовало.

В 1906 г. в

Основном законе имелась статья 114: "При обсуждении государственной

росписи не подлежат исключению или сокращению назначения на платежи по

государственным долгам и по другим принятым на себя Российским Государством

обязательствам." Законодатели заранее пресекали соблазн нарушить одно из

основных правил рынка – платить вовремя и полностью.

Российское

правительство в результате длительных и кровопролитных усилий сумело создать

репутацию надежного заемщика, который действует на рынке аккуратно, не злоупотребляя

своим государственным статусом.

Заимствование

финансовых ресурсов использовалось с разными целями, и далеко не всегда с целью

реализации какого-либо конкретного проекта. Интересы финансовой стабильности,

пусть даже в краткосрочном периоде, имели первостепенное значение. Это

позволяло следовать выработанной экономической политике, не меняя ее курса.

Отказавшись

платить долги своим и иностранным гражданам, правительство Советской России

заложило основу новой финансовой культуры. В результате облигации, выдаваемые

как часть заработной платы, оказались просто бумажками.

После

распада СССР в конце 1991г. России пришлось взять на себя долговые

обязательства перед иностранными кредиторами. В итоге внешний долг увеличился с

29 млрд. долл. в 1985 г. до 98 млрд. долл. в 1992 г.

За четыре

дня до подписания в декабре 1991 г. в Минске так называемого беловежского

соглашения, в соответствии с которым СССР официально прекратил свое

существование, восемь из пятнадцати союзных республик подписали "Договор о

правопреемстве в отношении внешнего государственного долга и активов Союза

ССР".

Согласно

этому договору первоначально доля России, как в зарубежных активах, так и во

внешнем долге Советского Союза составляла лишь 61,34%. Однако спустя два года

Россия, подписав соответствующие двусторонние соглашения, взяла на себя активы

и обязательства всех остальных республик бывшего СССР. Если стоимость

унаследованных активов, включающих имущество за рубежом и долговые

обязательства третьих стран, оценить не предоставляется возможным, то общий

объем унаследованных долговых обязательств четко определен, он равен 98 млрд.

долл. К настоящему времени более 36% этой суммы составляют долги Лондонскому

клубу (табл. 1).

Таблица 1

|

Вид задолженности

|

Сумма обязательств на 1

января 2000 г., млн долл.

|

|

Кредиты, полученные от

правительств иностранных государств (Парижский клуб)

|

56 900

|

|

Кредиты, полученные от

иностранных коммерческих банков и фирм (Лондонский клуб)

|

32 130

|

|

Итого

|

89 030

|

Кредиторы

государства объединены в Парижский клуб, в котором все вопросы решаются исходя

из политической точки зрения, в отличие от чисто коммерческого подхода

участников Лондонского клуба, куда входят в основном зарубежные

банки-кредиторы. В соответствии с подписанным договором на обслуживание долга

был уполномочен Внешэкономбанк СССР, который позднее трансформировался во

Внешэкономбанк России.

Переговоры с Лондонским клубом о долгосрочной реструктуризации долгов

СССР коммерческим банкам Россия вела с декабря 1992 года. Первоначально

прогрессу переговоров препятствовала позиция банков-кредиторов, настаивавших на

отказе России от государственного иммунитета (это означало, что взыскания

кредиторов могли быть обращены на активы СССР или России за рубежом). Осенью

1994 года на сессии МВФ в Мадриде стороны нашли компромисс, договорившись, что

должником перед Лондонским клубом будет выступать Внешэкономбанк. На время

переговоров банки-кредиторы предоставляли Внешэкономбанку отсрочки платежей

(так называемые ролл-оверы). Всего в рамках

Лондонского клуба был предоставлен 21 ролл-овер. В

ноябре 1995 года во Франкфурте-на-Майне правительство

РФ и члены Банковского консультативного комитета Лондонского клуба подписали

Меморандум о согласованных принципах глобальной реструктуризации долга бывшего

СССР клубу на общую сумму 32,3 миллиарда долларов, включая проценты сроком на

25 лет с семилетним льготным периодом.

После этого

Внешэкономбанк подготовил и разослал 400 с лишним банкам-кредиторам финансовые

условия урегулирования задолженности перед Лондонским клубом, а это около 27

тысяч отдельных долговых требований в 15 валютах (сложность и масштабность

сделки не имеют равных в двадцатилетней истории клуба). По состоянию на 3

октября 1997 года объем выверенной и подтвержденной в официальных протоколах

задолженности составил 21,9 миллиарда долларов, или более 91% требований,

заявленных кредиторами.

Помимо

долгов бывшего СССР с 1991 г. Российская Федерация произвела собственные

внешние заимствования на сумму 77,1 млрд. долл. Такая активная политика на

рынке внешних заимствований была обусловлена в первую очередь проводимой в этот

период жесткой денежно-кредитной политикой.

В

соответствии с ней объем денежной массы в экономике сохранялся неизменным, и

поэтому использовались только не эмиссионные источники финансирования бюджетного

дефицита. Следует отметить, что в период с 1992 г. по 1998 г. дефицит

федерального бюджета был очень значителен и составлял не менее 18% от расходов.

Общий объем бюджетного дефицита за 1992-1998 гг. превысил 1,3 трлн. руб. в ценах 1998 г. Внешние заимствования были

предоставлены России международными финансовыми организациями (МВФ, МБРР,

ЕБРР), иностранными государствами (Германией, США, Францией) и частными

иностранными компаниями. Часть валютных кредитов была получена от Центрального

банка РФ за счет сокращения его золотовалютных резервов. Помимо этого

Министерство финансов Российской Федерации выпустило и разместило несколько

траншей еврооблигаций и облигаций внутреннего валютного займа (ОВВЗ) (табл. 2).

Таблица

2

Заимствования России начиная с 1992 г.

|

Вид заимствования

|

Объем, млн долл.

|

|

Кредиты, полученные от правительств иностранных

государств

|

14 900

|

|

В том числе:

|

|

финансовые

|

11 260

|

|

связанные

|

3 640

|

|

Кредиты, полученные от иностранных коммерческих банков и

фирм

|

5 970

|

|

Кредиты, полученные от международных финансовых

организаций

|

22 400

|

|

В том числе:

|

|

от МВФ

|

15 773

|

|

от МБРР (финансовые кредиты)

|

4 282

|

|

от МБРР и ЕБРР (связанные кредиты)

|

2 345

|

|

Государственные ценные бумаги РФ в иностранной валюте:

|

27 036

|

|

ОВВЗ

|

11 121

|

|

еврооблигации

|

15 915

|

|

Кредиты, полученные от Банка РФ

|

6 800

|

|

Государственные гарантии в иностранной валюте

|

0

|

|

Итого

|

77 106

|

Общий

объем внешних долговых обязательств России на 1 января 2001 г. составляет 143,4

млрд. долл. Крайне негативной особенностью структуры долга России является то,

что около 90% российских долговых обязательств находится в собственности

нерезидентов. Иностранные инвесторы оказались владельцами не только валютных

долговых обязательств, но и большой части рублевых облигаций, которые формально

относятся к внутреннему долгу России[4].

На сегодняшний день российское правительство обслуживает еврооблигации,

кредиты, полученные от международных финансовых организаций, ОВВЗ и выплачивает

проценты по долгам Парижскому клубу кредиторов. Однако при этом необходимость

реструктуризации долгов бывшего СССР, возможно, на более благоприятных для

России условиях, остается несомненной.

Как бы то ни было, очевидно, что

без проведения структурных реформ национальной экономики дальнейшее наращивание

долга является бесперспективным. В связи с этим следует обратить внимание на

практику принятия федеральных бюджетов с огромным бюджетным дефицитом. Именно

продолжительный и значительный дефицит бюджета явился одной из основных причин

стремительного роста объема государственного долга.

1.2. Показатели

государственного долга России

Показатели

государственного долга России основываются на видах государственного долга. Так

государственный долг подразделяется на капитальный и текущий. Капитальный

государственный долг – вся сумма выпущенных и непогашенных долговых

обязательств государства, включая начисленные проценты, которые должны быть,

выплачены по этим обязательствам. Текущий долг включает расходы государства по

выплате доходов кредиторам и погашению обязательств, срок которых наступил[5].

Согласно

действующему законодательству, следует выделять государственный и

общегосударственный долг. Последнее понятие более широкое и включает

задолженность не только Правительства РФ, но и органов управления республиками,

входящими в состав Российской Федерации, местных органов власти. В данной

работе рассматривается первое понятие, то есть просто государственный долг.

Хроническая

дефицитность государственного и местных бюджетов и высокий государственный долг

характерны на современном этапе для большинства промышленно развитых стран.

Государство, широко используя свои возможности для привлечения дополнительных

финансовых ресурсов в целях своевременного финансирования бюджетных расходов,

постепенно накапливает задолженность как внутреннюю, так и иностранным кредиторам.

Это ведет к росту государственного долга – внутреннего и внешнего.

Согласно Бюджетному кодексу РФ[6],

внешний долг – это обязательства, возникающие в иностранной валюте. Под

государственным внутренним долгом понимаются долговые обязательства

федерального правительства, возникающие в валюте Российской Федерации. Долговые

обязательства федерального правительства обеспечиваются всеми активами,

находящимися в его распоряжении.

С формальной точки зрения внешними займами называются займы,

заключенные на иностранных биржах или через иностранные банки в иностранной

валюте. Но по существу (с материальной точки зрения) под внешними займами

следует понимать те, которые находятся в руках иностранцев-кредиторов;

формально внутренний заем может попасть в руки иностранцев и обратно.

Августовский кризис 1998 г. выдвинул на первый план проблему деления

государственного долга на внутренний и внешний. В чем заключается проблема и

почему надо четко определиться с классификацией государственного долга? В

действующих до введения в действие Бюджетного кодекса законах "О

государственном внутреннем долге" и "О государственных внешних

заимствованиях" в основу классификации долгов были положены два разных

признака[7].

В первом

законе – это валюта, в которой выражаются заимствования, во втором – источник

заимствований. Это затрудняло принятие обоснованных решений и приводило к

возникновению курьезных ситуаций. Их примером являлось не включение до 1997 г.

долга по внутреннему валютному займу ни во внутренний, ни во внешний

государственный долг. Этот заем был номинирован в

долларах США. Но его размещение проводилось среди резидентов. Вот оно и

удовлетворяло сразу обоим признакам классификации долгов, в силу чего до 1997

г. долг по ОВВЗ учитывался отдельно от всех других заимствований.

Принятый 31

июля 1998 г. Бюджетный кодекс Российской Федерации выделяет внешний и

внутренний долг на основе одного единственного признака – валюты. Однако и это

не решает всех проблем, связанных с классификацией государственного долга.

Присоединение Российской Федерации к статье 8 Устава МВФ и переход к

конвертируемости рубля по текущим операциям ускорят процесс

"срастания" двух видов государственного долга.

Неоднозначная

ситуация сложилась с заимствованием на рынке ГКО-ОФЗ. Изначально этот рынок

ориентирован на работу с внутренними инвесторами и до середины 1996 г.

присутствие резидентов на нем было незначительным. С 15 августа 1996 г.

иностранные инвесторы стали работать по новым правилам, снявшим многие

ограничения на их деятельность. Нерезиденты получили право осуществлять свои

операции на первичном и вторичном рынках ГКО-ОФЗ непосредственно через

российские уполномоченные банки. Участие иностранных инвесторов резко

активизировалось и к началу 1998 г. на долю нерезидентов приходилось 27,5%

рынка ГКО-ОФЗ.

Полагая,

что рынок ГКО-ОФЗ – это обычный рублевый, т.е. внутренний рынок, правительство

и Банк России делали все для более широкого привлечения на него средств из

иностранных источников. Но когда азиатские финансовые рынки закачались, и волны

азиатских кризисов стали доходить до России (октябрь 1997 г., январь и май 1998

г.), нерезиденты стали активно сбрасывать российские ценные бумаги и выводить

свои средства на другие, более устойчивые финансовые рынки. Тут-то в полной

мере и заявили о себе особенности рынка ГКО-ОФЗ: на обслуживание рублевого

внутреннего долга в части, приходящейся на нерезидентов, потребовалась

иностранная валюта и при этом в значительных количествах. В необходимых

размерах валютных резервов у правительства не оказалось, и оно было вынуждено

приостановить выполнение своих обязательств.

Таким

образом, события, предшествовавшие 17 августа 1998 г. со всей определенностью

показали, что рублевый долг, приходящийся на иностранных инвесторов, не есть

обычный внутренний долг, а возможно, и не внутренний вовсе. Задачи обеспечения

экономического роста и интеграции в мировое хозяйство требуют от

законодательной власти перехода на общепризнанные методические стандарты,

разработанные, в частности, МВФ, Всемирным банком. Если для национального банка

первостепенное значение приобретает деление государственного долга на рублевую

и валютную составляющие, то для правительства крайне важно четко контролировать

связь государственного долга с бюджетным дефицитом и источниками его покрытия.

Однако все

статистические источники учитывают долг по ГКО-ОФЗ как часть внутреннего

государственного долга. Поэтому целесообразнее и проще все-таки рассматривать

задолженность по государственным ценным бумагам как указано в действующем

законодательстве и в соответствии с бюджетной классификацией, то есть в составе

внутреннего государственного долга, который должен учитываться в рублях.

Формы

государственного долга – в соответствии с законодательством Российской

Федерации в состав государственного долга включаются:

-

кредитные соглашения и договоры, заключенные от имени

Российской Федерации, как заемщика, с кредитными организациями, иностранными

государствами и международными финансовыми организациями;

-

государственные займы, осуществляемые путем выпуска

ценных бумаг от имени Российской Федерации;

-

договоры и соглашения о получении Российской

Федерацией бюджетных ссуд и бюджетных кредитов от бюджетов других уровней

бюджетной системы Российской Федерации;

-

договоры о предоставлении Российской Федерацией

государственных гарантий;

-

соглашения и договоры, в т.ч. международные,

заключенные от имени Российской Федерации, о пролонгации и реструктуризации

долговых обязательств Российской Федерации прошлых лет.

2.

Макроэкономические проблемы

государственного долга

2.1. Государственный долг и эффективность

политики

Обозначим

характер взаимодействия внешних заимствований с соответствующими сферами

экономики страны. Прежде всего, важен характер опасности чрезмерного роста

внешнего долга с позиций государственного бюджета, денежно-кредитной системы,

международной кредитоспособности страны. Для государственного бюджета в 3-х звенном кредитном цикле (привлечение, использование,

погашение) неблагоприятные последствия чрезмерного возрастания внешнего долга

связаны в основном со стадией его погашения; новые же займы для текущего

бюджетного периода, наоборот, сулят возможность ослабить нагрузку на налоговые

и другие обычные доходные источники, позволяют более гибко маневрировать на

всех стадиях бюджетного процесса. В то же время неблагоприятно может складываться

график платежей по внешнему долгу. В любом случае степень и последствия

взаимодействия зависят главным образом от относительной величины накопившегося

внешнего долга[8].

В условиях обременительного

внешнего долга существенно возрастают трудности в укреплении доверия к

национальной валюте, противодействии инфляции, в обеспечении необходимыми

валютными резервами и валютной конвертируемости. Особое место при этом занимает

вопрос о возможных неблагоприятных последствиях в случае чрезмерной девальвации

национальной валюты, относительно занижения ее реального курса. Увеличение в

подобных условиях реального бремени платежей по внешнему долгу подтверждается

практикой ряда стран.

Бюджетно-налоговая

(или фискальная) политика государства – это политика в области налогообложения

и государственных расходов. Бюджетный дефицит является важнейшим обобщающим

показателем фискальной политики в краткосрочном периоде, а государственный долг

– в долгосрочном.

Существуют

различные экономические методы, применяемые государством для балансирования

бюджета и регулирования экономического цикла. Такая политика направлена на

сглаживание колебаний экономики и преодоление негативных последствий спадов.

Она носит название фискальной политики.

Фискальная

политика в ходе экономического цикла.

Дискреционная

фискальная политика – сознательное манипулирование налогами и

правительственными расходами с целью изменения реального объема национального

производства и занятости, контроля над инфляцией и ускорения экономического

роста. Фискальная политика может быть использована для стабилизации экономики.

Фундаментальная цель фискальной политики состоит в том, чтобы ликвидировать

безработицу или инфляцию. В период спада на повестке дня возникает вопрос о

стимулирующей фискальной политике. Она включает: увеличение государственных

расходов, или снижение налогов, или увеличение государственных расходов с

одновременным снижением налогов.

Если в

исходном пункте имеет место сбалансированный бюджет, фискальная политика должна

двигаться в направлении правительственного бюджетного дефицита в период спада

или депрессии. И наоборот, если в экономике имеет место вызванная избыточным

спросом инфляция, этому случаю соответствует сдерживающая фискальная политика.

Она включает: уменьшение правительственных расходов, или увеличение налогов,

или уменьшение правительственных расходов при увеличении налогов.

Фискальная

политика должна ориентироваться на положительное сальдо правительственного

бюджета, если перед экономикой стоит проблема контроля над инфляцией. Однако

важно помнить о том, что размеры чистого национального продукта зависят не

только от разницы между правительственными расходами и налогами (т.е. от

размеров дефицита и положительного сальдо), но и от абсолютных размеров

бюджета. Главным показателем бюджета считается размер бюджетного дефицита

(излишка)[9].

Те

экономисты, которые считают, что государственный сектор должен быть расширен

для того, чтобы компенсировать различные погрешности рыночной системы, могут

рекомендовать расширение совокупных расходов в период спада за счет роста

государственных покупок и ограничение совокупных расходов в период роста

инфляции за счет увеличения налогов. И наоборот, экономисты, считающие, что

государственный сектор излишне раздут и неэффективен, могут выступать за рост совокупных

расходов в период спада за счет сокращения налогов, и в период роста инфляции

предлагать сокращение совокупных расходов за счет сокращения государственных

расходов. Важно отметить, что активная фискальная политика, направленная на

стабилизацию экономики, может опираться как на расширяющийся, так и на

сокращающийся государственный сектор.

Не

дискреционная политика: встроенные стабилизаторы.

В некоторой

степени необходимые изменения в относительные уровни государственных налогов и

расходов вносятся автоматически. Эта автоматическая или встроенная стабильность

не включается в рассмотрение дискреционной политики, т.к. при этом

предполагается существование аккордного налога (обеспечивающего взимание

определенного процента ЧНП). Встроенная стабильность возникает в связи с тем,

что в реальности налоговая система обеспечивает изъятие такого чистого налога

(общая величина налога за вычетом трансфертных платежей и субсидий), который

варьирует пропорционально величине ЧНП. Почти все налоги дают увеличение поступлений

по мере роста ЧНП. В частности, индивидуальный подоходный налог имеет

прогрессивные ставки, следовательно, по мере роста ЧНП дает более чем

пропорциональное увеличение поступлений. По мере роста ЧНП увеличиваются налоги

с дохода корпораций, с оборота и акцизы. И увеличивается величина налогов на

зарплату по мере создания новых рабочих мест. Трансфертные платежи имеют прямо

противоположное поведение. Выплаты пособий по безработице, пособий по бедности,

субсидий фермерам – все они сокращаются во время экономического подъема и

возрастают во время спада производства[10].

Встроенный

стабилизатор – любая мера, которая имеет тенденцию увеличивать дефицит

государственного бюджета (или сокращать его положительное сальдо) в период

спада и увеличивать его положительное сальдо (или уменьшить его дефицит) в

период инфляции без необходимости принятия каких-либо специальных шагов со

стороны политиков. Как раз этим характеризуется большинство современных

налоговых систем. Однако встроенные стабилизаторы не способны скорректировать

нежелательные изменения равновесного объема ЧНП. Все, что делают стабилизаторы

– ограничение размаха или глубины экономических колебаний. Поэтому кейнсианские экономисты соглашаются, что для коррекции

спада сколь либо значительных масштабов требуются дискреционные фискальные

мероприятия, то есть изменения налоговых ставок, налоговой структуры и величины

расходов. По оценкам, в США сегодня встроенные стабилизаторы в состоянии

уменьшить колебания национального дохода приблизительно на треть.

2.2. Государственный долг и

бюджетный дефицит

Теория

государственного долга неразрывно связана с теорией государственного бюджета и

использует ряд основных бюджетных понятий, которые являются основополагающими

при рассмотрении государственного долга.

Бюджетный

дефицит – это превышение расходов государственного бюджета над его доходами.

Большинство правительств, как в развитых, так и развивающихся стран не могут

покрыть доходами своих расходов, сводя госбюджет с дефицитом. Поэтому встает

вопрос о допустимом размере дефицита, о его воздействии на экономику в

краткосрочном и долгосрочном периоде и о способах его финансирования.

Непосредственным

итогом бюджетных дефицитов является их накопленная сумма – государственный

долг. Обслуживание государственного долга – это выплаты процентов по нему и

выплаты основных сумм долга. Обслуживание долга – одна из форм расходов

государственного бюджета[11].

С позиции кредитных

отношений, государственный долг – это величина задолженности государства всем

своим кредиторам. Государственный долг является характеристикой

результативности всех совершенных государственных кредитных операций. Его

абсолютная величина, динамика и темпы изменений отражают состояние экономики и

финансов страны, эффективность функционирования государственных структур.

Однако для отражения реальной экономической ситуации чаще используют

относительные величины, в частности, отношение государственного долга к объему

ВВП.

Бюджетные

дефициты и излишки.

При данной

величине дефицита государственного бюджета его стимулирующее воздействие на

экономику будет зависеть от методов финансирования дефицита. Аналогично: при

данной величине бюджетного излишка его дефляционное влияние зависит от того,

как он будет ликвидироваться.

Займы или

выпуск новых денег.

Существуют

два различных способа, которыми федеральное правительство может финансировать

дефицит: за счет займов у населения (посредством продажи процентных бумаг, или

за счет выпуска новых денег его кредиторам). Воздействие на совокупные расходы

будет в каждом случае различно.

Заимствования.

Если правительство выходит на денежный рынок и размещает там свои займы, оно

вступает в конкуренцию с частными предпринимателями за финансовые средства.

Этот дополнительный спрос на средства вызовет рост равновесной процентной ставки,

а инвестиционные расхода обратно пропорциональны ставке процента.

Следовательно, правительственное заимствование будет иметь тенденцию к

повышению уровня ставки процента, и, таким образом, будет выталкивать некоторые

расходы частных инвесторов и чувствительные в величине процента потребительские

расходы. Создание денег. Если государственные расходы дефицитного бюджет

финансируются за счет выпуска новых денег, выталкивания частных инвестиций

можно избежать. Федеральные расходы могут увеличиваться, не оказывая влияния на

инвестиции или потребление. Таким образом, создание новых денег является по

своему характеру более стимулирующим способом финансирования дефицитных

расходов по сравнению с расширением займов.

Погашение

долга или бездействующий бюджетный избыток.

Вызванная

избыточным спросом инфляция требует фискальных действий со стороны

правительства, которые могли бы сформировать бюджетный излишек. Однако

антиинфляционный эффект такого излишка зависит от того, как правительство будет

использовать его.

Погашение

долга. Поскольку федеральное правительство имеет накопленную задолженность,

логично, что правительство может использовать дополнительные средства для

погашения долга. Эта мера, однако, может несколько снизить антиинфляционное

воздействие бюджетного излишка. Выкупая свои долговые обязательства у

населения, правительство передает свои избыточные налоговые поступления обратно

на денежный рынок, вызывая падение ставки процента и стимулируя, таким образом,

инвестиции и потребление.

Изъятие из

обращения. С другой стороны, правительство может добиться большего

антиинфляционного воздействия своего бюджетного излишка просто за счет изъятия

этих избыточных сумм, приостановив любое их последующее использование. Изъятие

избытка означает, что правительство изымает покупательную способность некоторых

размеров из общего потока доходов и расходов и удерживает ее. Если избыточные

налоговые доходы не впрыскиваются (вливаются) вновь в экономику, то отсутствует

возможность расходования даже некоторой части бюджетного избытка. То есть уже

нет никаких шансов к тому, что эти средства создадут инфляционное воздействие,

противодействующее дефляционному влиянию избытка как такового. Можно сделать

заключение о том, что полное изъятие бюджетного избытка является более сдерживающей

мерой по сравнению с использованием этих средств для погашения государственного

долга.

Концепции

баланса государственного бюджета.

Применение

активной фискальной политики, согласно современным теориям, не может дать

ежегодно сбалансированный бюджет. Таким образом, возникает вопрос, нужно ли

стремиться к сбалансированному бюджету? От ответа на него зависит финансовая

политика правительства, а, следовательно, и будущее страны. Существует два

различных подхода к решению этой проблемы.

1. Ежегодно

балансируемый бюджет

До "великой депрессии" в США в 30-х гг. ежегодно балансируемый бюджет считался целью государственных

финансов. Однако при дальнейшем изучении стало очевидным, что ежегодно балансируемый бюджет практически исключает фискальную

деятельность государства как антициклическую,

стабилизирующую силу. Хуже того, ежегодно балансируемый

бюджет углубляет колебания экономического цикла. Допустим, что экономика

сталкивается с длительным периодом безработицы и падающих доходов. При таких

обстоятельствах налоговые поступления автоматически сократятся. Стремясь

сбалансировать бюджет, правительство должно либо увеличить ставки налога, либо

сократить государственные расходы. Проблема заключается в том, что эти меры

являются сдерживающими по своему характеру; каждая из них еще больше сокращает,

а не стимулирует совокупный спрос. Основной вывод: ежегодно балансируемый

бюджет не является экономически нейтральным, такая политика является проциклической.

Некоторые

экономисты выступают за бюджет, балансируемый на

ежегодной основе для ограничения нежелательное и неэкономичное расширение

государственного сектора. Бюджетные дефициты позволяют политическим деятелям

дарить обществу выигрыши, связанные с ростом правительственных расходов,

избегая при этом соответствующего повышения налогов. Экономисты этого

направления считают, что правительственные расходы имеют тенденцию расти

быстрее, чем следовало бы, из-за политической выгоды повышения

правительственных расходов без повышения налогов или снижения налогов.

2. Бюджет, балансируемый на циклической основе.

Идея такого

бюджета предусматривает, что правительство реализует антициклическую

политику и в то же самое время балансирует бюджет. В этом случае бюджет не

может балансироваться ежегодно. Достаточно, чтобы он

был сбалансирован в ходе экономического цикла.

Логическое

обоснование этой концепции таково: для того, чтобы противостоять спаду,

правительство должно снизить налоги и увеличить расходы, таким образом,

сознательно вызывая дефицит бюджета. В ходе последующего инфляционного подъема

необходимо повысить налоги и урезать правительственные расходы. Возникающее в

результате положительное сальдо бюджета может быть использовано на покрытие

федерального долга, возникшего в период спада. Таким образом, правительственные

фискальные действия должны создать позитивную антициклическую

силу, и правительство даже при этом условии может сбалансировать бюджет, но не

на ежегодной основе, а за период в несколько лет[12].

Ключевая

проблема данной концепции в том, что подъемы и спады в экономическом цикле

могут быть неодинаковы по глубине и длительности, и, следовательно, задача

стабилизации вступает в противоречие с задачей сбалансирования бюджета в ходе

цикла. Например, длительный и глубокий спад, за которым последует короткий и

скромный период процветания, будет означать появление большого дефицита в

период спада, маленького или никакого положительного сальдо в период

процветания и, следовательно, никакого циклического дефицита бюджета.

И все-таки

возможно, что вопрос о дефиците или излишке бюджета не является главным в

экономической политике правительства.

Принцип

функциональных финансов.

В

соответствии с идеей функциональных финансов, вопрос о балансировании бюджета –

на ежегодной или циклической основе – второстепенный. Первоначальной целью

федеральных финансов является обеспечение не инфляционной полной занятости, то

есть балансирование экономики, а не бюджета. Если достижение этой цели

сопровождается устойчивым положительным сальдо или большим и все возрастающим

государственным долгом – пусть будет так. В соответствии с данной концепцией,

проблемы, связанные с государственными дефицитами или излишками, незначительны

по сравнению с нежелательными альтернативами продолжительных спадов или

устойчивой инфляции. Федеральный бюджет является – во-первых, и, прежде всего –

инструментом достижения и поддержания экономической стабильности. Правительство

не должно сомневаться, идя на введение любых дефицитов или излишков для

достижения этой цели.

В ответ

тем, кто выражает обеспокоенность по поводу больших федеральных долгов, к

которым может привести проведение политики функциональных финансов, ее

сторонники выдвигают три аргумента. Во-первых, налоговые поступления

автоматически возрастают по мере ускорения роста экономики. Следовательно, при данном

уровне правительственных расходов дефицит, успешно стимулирующий рост объемов

равновесного ЧНП, будет отчасти самоликвидироваться.

Во-вторых, при данных правах по установлению налогов и способности создавать

деньги возможность правительства финансировать дефицит практически безгранична.

И, наконец, признается, что проблемы, порождаемые большим федеральным долгом,

на самом деле намного менее обременительны, чем полагают большинство людей.

Современная

фискальная политика признает использование бюджетных дефицитов для целей

стабилизации экономики. А это может привести к образованию и росту

государственного долга.

Причинами

возникновения государственного долга обычно являются трудные периоды для

экономики: войны, спады и т.д. Например, во время войны надо переориентировать

большую часть ресурсов на производство военной продукции, что требует

значительных государственных расходов, как требует их и содержание армии.

Имеется три варианта финансирования: увеличение налогов, выпуск денег и

дефицитное финансирование. Рост налогообложения приводит к подрыву трудовых

стимулов, выпуск денег создает инфляционное давление, следовательно, большая

часть военных расходов финансируется за счет продажи обязательств населению.

Другой источник государственного долга – это спады. В периоды, когда

национальный доход сокращается, или не может увеличиваться, налоговые

поступления автоматически сокращаются и приводят к бюджетным дефицитам.

Еще один

источник государственного долга – упомянутые выше политические интересы,

приводящие к увеличению правительственных расходов и, следовательно, увеличению

бюджетного дефицита.

В

определении размеров государственного долга существуют различные подходы.

Наиболее реалистичным считается определение доли государственного долга к ВНП

или к экспорту. Голая констатация абсолютных размеров долга игнорирует объем

ВНП. Можно утверждать, что богатая нация имеет большую возможность выдерживать

государственный долг значительных размеров по сравнению с бедной нацией[13].

Многие

экономисты считают, что основная тяжесть долга состоит в необходимости ежегодно

отчислять процентные платежи, возникающие как результат государственного долга.

При достижении определенного уровня платежей по обслуживанию государственного

долга по отношению к ВНП государство теряет возможность дальнейшего

экономического роста. Особенно важно соотношение между иностранными и

внутренними кредиторами правительства. Для России в настоящее время очень остро

стоит вопрос о наращивании государственного долга, для рассмотрения этого

вопроса необходимо выяснить общее экономическое положение России.

2.3. Теорема эквивалентности

Рикардо

Сформулированная Давидом Рикардо

(1772-1823) концепция, согласно которой сокращение налогов, финансируемое путем

государственных займов, не повлияет на богатство индивидов и не повлечет

поэтому повышения их потребления или инвестиций (investment).

Причина заключается в том, что дополнительные государственные займы в будущем

придется оплачивать путем повышения налогов, что сведет на нет эффект от

сокращения налога в настоящем. Эта теория стала сейчас популярной благодаря

работам американского экономиста Роберта Бэрро. Она

легла в основу предположения, что проводимая государством бюджетная/фискальная

политика (fiscal policy) не

может воздействовать на такие основные экономические переменные, как уровень

занятости или объем производства. Теоретическая версия получила название

долговой нейтральности (debt neutrality).

Согласно

теореме эквивалентности Рикардо финансирование

дефицита за счет заемных средств оказывает на ВВП то же воздействие, что и

финансирование путем повышения существующих налогов.

Эквивалентность

Рикардо - это интересное теоретическое положение,

утверждающее, что при определенных условиях изменение в налоговой системе с

течением времени, например, более низкие налоги в настоящее время и более

высокие налоги в будущем, не влияет на расходы частного сектора и поэтому не

оказывает влияния на национальные сбережения, инвестиции и счет текущих

операций. Это положение ведет к нескольким замечательным теоретическим

находкам, например уменьшение налогов, увеличивающее бюджетный дефицит, не

воздействует на баланс текущих операций, несмотря на кажущуюся взаимосвязь

По-видимому,

людям известно, что нынешний дефицит так или иначе потребует повышения налогов

в будущем для выплаты дополнительных процентов, порождаемых растущим

государственным долгом. Поэтому домохозяйства уже сегодня тратят меньше, а

сберегают больше в преддверии сокращения своего будущего посленалогового

дохода, который можно использовать на потребление. И поскольку увеличение

частных сбережений полностью компенсирует увеличение государственных займов,

реальная процентная ставка не меняется. Таким образом, бюджетный дефицит не

порождает ни эффекта вытеснения, не внешнеторгового дефицита.

3. Проблемы

государственного долга России

3.1. Внешняя задолженность

На

01.07.2001 внешний государственный долг составил 137,8 млрд. долл[14].

Общая сумма задолженности

подразделяется на две части – это долги бывшего СССР, который РФ взяла на себя

после распада Союза и собственно российский внешний долг, т.е. долг,

образовавшийся после 1 января 1992 г. Ясно разделить эти два вида задолженности

целесообразно в связи с отчетливой позицией правительства по разделению

приоритетов этих видов обязательств.

Внешний

долг РФ можно условно разделить на шесть составляющих: Займы международных

организаций; Реструктуризированный долг бывшего СССР; кредиты и займы

российских банков; кредиты и займы российских предприятий; валютные облигации

внутреннего займа; еврооблигации и субфедеральные

внешние займы и кредиты.

Как видно

из табл. 3 большую часть долга составляют долги, доставшиеся России от СССР.

Таблица 3

Структура государственного внешнего долга России

|

Наименование

|

01.01.01

|

01.07.01

|

01.10.01

|

01.01.02

|

|

Государственный внешний долг Российской Федерации

(включая обязательства бывшего Союза ССР, принятые Российской Федерации)

|

143,4

|

137,8

|

138,9

|

130,9

|

|

Задолженность странам - участницам Парижского клуба

|

47,5

|

42,9

|

43,9

|

42,3

|

|

Задолженность странам, не вошедшим в Парижский клуб

|

19,5

|

19,6

|

19,8

|

14,8

|

|

Коммерческая задолженность

|

6,7

|

6,5

|

6,5

|

6,1

|

|

Задолженность перед международными финансовыми

организациями

|

16,1

|

15,4

|

15,1

|

15,2

|

|

МВФ

|

8,8

|

8,1

|

7,9

|

7,7

|

|

Мировой банк

|

7,1

|

7,1

|

7

|

7,2

|

|

ЕБРР

|

0,2

|

0,2

|

0,2

|

0,2

|

|

Еврооблигационные займы

|

36,4

|

36,2

|

36,4

|

35,3

|

|

ОВГВЗ и ОГВЗ

|

10,8

|

10,8

|

10,8

|

10,8

|

|

Задолженность по кредитам Банка России

|

6,4

|

6,4

|

6,4

|

6,4

|

Задолженность

перед МВФ. Российский долг перед международными финансовыми организациями не

слишком велик и составляет 15,4 млрд. долл. (на 01.07.2001). Этот долг образовался

в результате заимствований Российской Федерацией с 1992 г. по 1999 г[15].

Урегулирование

задолженности перед Международным Валютным Фондом является краеугольным камнем

в решении всей долговой проблемы (фактически урегулирование означает одобрение

Фондом текущего экономического курса; устав МВФ запрещает реструктуризацию

задолженности). Высокую цену вопроса определяет крупный размер предстоящих

выплат. Позиция МВФ в значительной степени определяет дальнейшие возможности

России как заемщика. От позиции МВФ существенным образом зависит решение

вопроса по реструктуризации прочих видов задолженности, в частности Парижскому

и Лондонскому клубам. Согласно существующей практике соглашения клубов с

должниками опираются на выводы МВФ. В мировой финансовой истории еще не

возникало дефолта по обязательствам перед Валютным

фондом. Прецедент может привести не только к временной финансовой изоляции

России, но и способен создать серьезные проблемы в прочих областях

внешнеэкономической деятельности.

Еврооблигации.

В 1996 г. произошло событие, которое могло стать поворотным в кредитной истории

страны, Россия выходит на рынок еврооблигаций, впервые с 1917 года заняли

деньги на рынке у частных инвесторов, а не у государств под обещания реформ. За

период с1996г. по 2000г. было выпущено одиннадцать траншей внешних

облигационных займов (включая переоформленную задолженность Лондонскому клубу)

большая часть займов со сроком погашения 5-10 лет, т.е. это фактически

краткосрочные займы.

Несмотря на

то, что кредитные рейтинги суверенных еврооблигаций не высоки, вероятность

погашения данного вида задолженности своевременно и в полном объеме достаточно

высока, даже в случае не самого оптимистичного сценария развития экономической

ситуации в России.

Задолженность на 01.07.2001

составляет 36,2 млрд. долл. Большую часть из них составляет задолженность

России перед Лондонским клубом переоформленная в 2000 году в 30 летние

еврооблигации.

В мировой

финансовой истории случаи дефолта по суверенным евробондам единичны. (Формально еврооблигационные

займы не имеют особого статуса по сравнению, например, с двусторонними

кредитными соглашениями или долгами международным кредитным организациям,

однако кредиторы предпочитали выполнять все свои обязательства по

еврооблигациям из-за весьма сложной процедуры ее реструктуризации - они

распределены среди значительного числа владельцев.) В то же время вряд ли

серьезные реформы сложившейся мировой практики следует ожидать в кратчайшей

перспективе[16].

Облигации

внутреннего валютного займа (ОВВЗ). Есть, еще один вид долговых обязательств

России, которые занимают промежуточное положение, – облигации внутреннего

валютного займа, или вэбовки. По происхождению они

относятся к внутреннему долгу, но, как правило, рассматриваются вместе с

внешними долгами. Структуру долга в ОВВЗ смотрите в табл. 4. Это старейшие

российские облигации, выпущенные еще в 1993 г. в счет погашения задолженности

Внешэкономбанка СССР перед юридическими лицами-резидентами.

Таблица 4

Выпуски ОВВЗ

|

Вид

Обязательства

|

Номинал (млн.

$)*

|

купон (%)

|

|

ОВГВЗ - ОГВЗ

|

|

|

|

ОВГВЗ III - 99

|

121

|

3

|

|

ОВГВЗ IV - 03

|

3462

|

3

|

|

ОВГВЗ V - 08

|

2837

|

3

|

|

ОВГВЗ VI - 06

|

1750

|

3

|

|

ОВГВЗ VII -11

|

1750

|

3

|

|

ОГВЗ

|

864

|

3

|

|

итого по

ОВГВЗ/ОГВЗ

|

10784

|

|

Наиболее

вероятна реструктуризация этого вида задолженности с частичным погашением текущего

долга. Параметры реструктуризации будут существенно зависеть от результатов

переговоров с Международным валютным Фондом.

С "неформальной" точки зрения среди заложенных в бюджет

платежей по валютным обязательствам ОВВЗ имеют наименьший приоритет (в бюджет

также заложены процентные платежи по еврооблигациям). Этот долг является

внутренним (по рублевым внутренним долгам дефолт уже

состоялся) и, что самое главное "советским". В 1999-2000 гг.

явственно прослеживалась линия Минфина на дифференцированное отношение к

долговым обязательствам России и бывшего СССР.

Задолженность

перед Парижским клубом. Парижский клуб – организация, объединяющая страны

кредиторы (в отличие от Лондонского клуба, в который входят частные кредиторы).

Задолженность России Парижскому клубу не секьюритизирована

и фактически представляет собой набор отдельных двусторонних

межправительственных договоров с наиболее экономически развитыми странами мира

(Европейский союз, США, Япония). Вступление в Парижский клуб в 1997 году

способствовало проведению реструктуризации задолженности перед странами –

членами клуба, доставшуюся России в наследство от бывшего СССР.

Задолженность

бывшего СССР перед странами "большой семерки" подлежащая

урегулированию в рамках Парижского клуба, на начало 2001 года составляла 33,1

млрд. долл. (общая задолженность на начало 2001 года перед Парижским клубом

оценивается в 47,5 млрд. долл.), в том числе на Германию приходилось 16,9 млрд.

долл., Италию - 5,3, США - 3, Францию - 2,5, Японию - 2,4, Канаду - 1,7, и

Великобританию - 1,2 млрд. долл[17].

Сумма

задолженности Российской федерации по обязательствам бывшего СССР перед

странами-участницами Парижского клуба кредиторов по состоянию на 1 июля 2001г.

оценивается в 42,9 млрд. долл. США, из которых 29,2 млрд. долл. США переоформлено

в рамках Многосторонних меморандумов от 2 апреля 1993г., от 4 июня 1994г., 3

июня 1995г. и 29 апреля 1996г. (I-V консолидации). В рамках Многостороннего

меморандума, подписанного 1 августа 1999 года (V консолидация), Министерства

финансов Российской Федерации, с участием Внешэкономбанка, практически

завершена работа по реструктуризации официальной задолженности бывшего СССР со

сроками платежей в 1999-2000гг., а так же просроченных с августа 1998г.

процентов. Россией были подписаны двусторонние соглашения с Австралией,

Австрией, Бельгией, Великобританией, Германией, Данией, Испанией, Италией

(САЧЕ, Министерство казначейства Италии), Канадой (канадский пшеничный комитет,

Корпорация развития экспорта), Нидерландами, Португалией, США, Финляндией, Францией,

Швейцарией, Швецией, Японией (Японский банк международного сотрудничества

(JBIC), МИТИ). С Норвегией соглашение парафировано[18].

Реструктуризация

и списание части долга имеет достаточно распространенную практику при решении

долговых проблем странами клуба. Кроме того, статус долговых обязательств

(взятые на себя обязательства третьей страны - СССР) и, наконец, собственное

членство в клубе кредиторов дают России основания рассчитывать на успешную

реструктуризацию задолженности. В то же время, принимая во внимания имеющуюся

практику, не следует рассчитывать на скорое и простое решение этой проблемы.

Коммерческие

кредиторы. Коммерческая задолженность бывшего СССР, образовавшаяся в результате

неоплаты поставок товаров и оказанных услуг по контрактам советских

внешнеторговых организаций, заключенным с иностранными фирмами-поставщиками до

04.01.92г., оценивается примерно в 4 млрд. долларов США (без учета просроченных

процентов), в том числе на учете во Внешэкономбанке - около 1,8 млрд. долларов

США. Проблема затрагивает интересы порядка 3 тысяч кредиторов. Основную часть

из них составляют компании и предприятия из большинства развитых стран мира, на

долю которых приходится 2/3 суммы задолженности (оставшаяся часть долга

выкуплена банками и финансовыми институтами, в т.ч. входящими в Лондонский

клуб).В рамках выполнения агентских функций Внешэкономбанком продолжается

работа по определению объемов коммерческих обязательств бывшего СССР,

подлежащих переоформлению, а также оценке соответствия требований кредиторов критериям

Заявления Правительства Российской Федерации от 1 октября 1994г. В настоящее

время выверка задолженности осуществляется при посредничестве 14 действующих в

различных странах клубов кредиторов, наиболее крупными из которых являются UBS

AG/Zurich, HERMES/Hamburg,

GML Ltd/London, Eurobank/Paris, EKF/Copenhagen, FIMET/Helsinki,

VOSTOK/Praha, Mediocredito Centrale/Rome, Trade Creditors Group in Japan/Tokyo.По состоянию на 1 февраля 2001г. из общей суммы

требований (свыше 1 млрд. долл. США), заявленных кредиторами как через страновые клубы, так и в индивидуальном порядке по

обязательствам, находящимся на учете во Внешэкономбанке (аккредитивы, инкассо и

коммерческие кредиты), около 86% выверено банком и подготовлено к проведению

реструктуризации. В стадии рассмотрения находится 11,3% предъявленной

задолженности, не вполне отвечающей критериям упомянутого Заявления

Правительства Российской Федерации (децентрализованный импорт, страховые

премии, компенсационные сделки и т.д.). Одновременно по линии Министерства

экономического развития и торговли Российской Федерации осуществляется выверка

требований по контрактам с платежами в форме открытого счета. Переоформление

данной задолженности предполагается осуществить на условиях, аналогичных

параметрам урегулирования долга бывшего СССР перед иностранными банками и

финансовыми институтами, объединенными в Лондонский клуб. Возможность

урегулирования коммерческих обязательств по этой схеме зафиксирована в

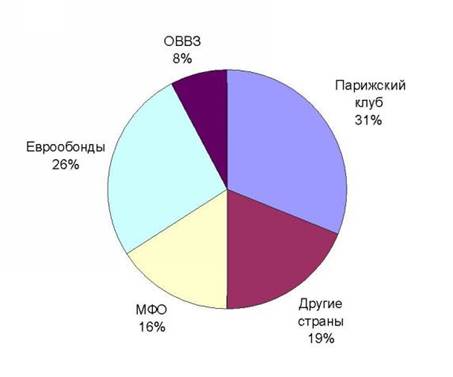

Циркуляре об обмене задолженности (Offering Circular) по Лондонскому клубу[19]. На рисунке 2 наглядно

отражено распределение внешнего долга.

Рис. 2 Внешний

долг России на 01.01.2002

По оценкам экспертов, к 2020

году России предстоит выплатить 212 млрд. долл., из них 70 млрд. долл. -

проценты по основному долгу.

В 2003 г. для России наступит пик выплат по внешнему долгу. Иностранным

кредиторам по существующему графику придется отдать 18,8 млрд. долл. (11,8

млрд. долл. на погашение основной суммы долга и 7 млрд. долл. – на проценты).

Это на 650 млн. долл. больше, чем планировалось при заключении в феврале 2001

г. соглашения с кредиторами Лондонского клуба. Увеличение выплат на 3,5% в

правительстве объясняют прогнозируемым ростом процентных ставок и курса доллара.

Правительство

хочет попытаться даже не просить помощи у МВФ. Кредит предосторожности МВФ

выдается при условии низких мировых цен на энергоносители и большом дефиците

платежного баланса.

Если в 2003

г. сократить долю непроцентных расходов с 11,9% ВВП до 11,6% ВВП, то доходов,

собранных при цене на нефть 17 долл. за баррель, хватит на то, чтобы выплатить

7 млрд. долл. процентов по внешнему долгу. При цене 22 долл. за баррель еще

160,7 млрд. руб. (при прогнозируемом на 2003 г. курсе 32,5 руб. / долл.) можно

будет потратить на выплаты по основной сумме. Но и по этому благоприятному

сценарию один только внешний долг оставляет в бюджете дыру в 6,9 млрд. долл.[20].

Правительство

планирует следующие действия.

Примерно по

1 млрд. долл. можно получить от приватизации и внутренних займов. Операции с

драг металлами могут принести 150 – 180 млн. долл.. Не исключено, что появится

1 млрд. долл. переходящих остатков с 2002 г. В 2003 г. Россия произведет

погашение двух выпусков евробондов – на 1,25 млрд.

долл. и 365 млн. долл., – номинированных в лирах, а

также 4-й транш облигаций ОВВЗ на 3,46 млрд. долл..

Как уже

было сказано, для того чтобы решить проблему 2003 года Правительство РФ начало

досрочное погашение кредитов, а также в соответствии с законодательством будет образован

финансовый резерв. Превышение доходов над расходами направляется в 2002 году в

сумме 68 566,6 млн. рублей на погашение государственного долга Российской

Федерации и в сумме 109 765,3 млн. рублей на образование финансового резерва.

Источником

образования финансового резерва являются свободные остатки средств федерального

бюджета по состоянию на 1 января 2002 года

В ходе

исполнения федерального бюджета на 2002 год на пополнение финансового резерва

направляются превышение доходов над расходами федерального бюджета в сумме 109

765,3 млн. рублей.

Средства

финансового резерва могут использоваться только на:

замещение внутренних

источников финансирования дефицита федерального бюджета: поступлений от

размещения государственных ценных бумаг, поступлений от продажи имущества,

находящегося в государственной собственности;

замещение

внешних источников финансирования дефицита федерального бюджета;

погашение

государственного долга Российской Федерации.

Средства

финансового резерва могут размещаться на финансовых рынках в первоклассных

высоко ликвидных государственных ценных бумагах (в том числе правительств

иностранных государств).

В 2003 -

2008 гг. основная часть выплат будет приходиться на новый российский долг,

смотрите рисунок 4 ,платежи международным финансовым организациям (8-10 млрд.

долл.), которые нельзя реструктурировать.

Рефинансирование их в форме новых заимствований у тех же организаций будет

означать перенос сроков концентрации платежей на 3-5 лет, кардинально не меняя

ситуацию.

В целом

перспективы управления государственным внешним долгом вызывают сдержанный

оптимизм.

3.2. Внутренний долг

Программа внутренних заимствований Министерства

финансов Российской Федерации на 1998 год разработана исходя из необходимости

снижения темпов роста государственного внутреннего долга, оптимизации

процентных и дисконтных расходов по обслуживанию внутреннего долга, а также

сохранения на уровне 1997 года внутренних источников финансирования дефицита

бюджета. Министерство Финансов Российской Федерации в проекте программы

внутренних заимствований исходит из приоритета поддержания рейтинга

первоклассного заемщика, то есть основывается на безусловном, своевременном и

полном выполнении всех обязательств по государственным ценным бумагам.

Учитывая, что рынок ценных бумаг

в Российской Федерации, в том числе и рынок ценных бумаг в 1998 году еще будет

относиться к развивающимся рынкам, Министерство финансов Российской Федерации

следует теории ограничения эмиссии большого разнообразия финансовых

инструментов, предлагаемых инвесторам. По расчетам Министерства финансов

Российской Федерации это позволит избежать увеличения доходности по вновь

предлагаемым инструментам, которое составляет не менее 20 % средневзвешенной

доходности рынка и соответственно уменьшить процентные доходы не менее, чем на

1,2 миллиарда рублей.

Расчеты по объемам и методам заимствований

Министерства финансов Российской Федерации на внутреннем рынке в 1998 году

базируются на выпуске четырех основных базовых инструментов государственного

долга:

·

Государственные краткосрочные бескупонные облигации

(ГКО) со сроками обращения от 3-х месяцев, до 1-го года и дисконтным доходом;

·

Облигации федеральных займов с переменным купонным

доходом (ОФЗ-ПК) со сроками обращения от 1-го года до 5-ти лет и с выплатой

купонного дохода раз в полгода или раз в год;

·

Облигации федеральных займов с постоянным купонным

доходом (ОФЗ-ПД) со сроками обращения от 1-го года до 10-ти лет и выплатой

купонного дохода один раз в год;

·

Облигации государственных сберегательных займов (ОГСЗ)

со сроками обращения от 1-го года до 3-х лет и купонным доходом. Купонный доход

по ОГСЗ будет определяться и в виде переменной, и в виде постоянной величины, а

купонный период варьироваться от 6-ти месяцев до 1-го года.

Кроме указанных четырех бумаг определенное значение в

программе заимствований придается выпуску облигаций государственных нерыночных

займов (ОГНЗ), хорошо зарекомендовавших себя при эмиссии инструментов для

обслуживания специальных финансовых схем, так и для инвестирования в них

средств страховых и пенсионных фондов.

Расчеты по объемам и инструментам заимствований в 1998

году основаны также на состоянии финансового рынка в 1997 году и ожидаемой

структуры долга на 1 января 1998 года. В отличие от 1996 года конъюнктура

финансового рынка в 1997 году в общем и в целом способствовала резкому снижению

ставки на рынке государственного внутреннего долга, а также удлинению сроков

заимствования.

Достигнутая в 1997 году

финансовая стабилизация позволила Правительству Российской Федерации снизить

проценты по рынку ГКО со 120-160 % годовых в июне-августе 1996 года до 18-19 %

годовых в конце августа 1997 года. Указанная средневзвешенная процентная ставка

по бумагам, эмитируемым в 1997 году, но погашаемым в 1998 году, формирует около

половины процентных расходов по рынку ГКО-ОФЗ. Процентные расходы по бумагам,

эмитируемым в августе-декабре текущего года, составляет около 30 % расходов по

обслуживанию государственного долга и рассчитаны исходя из 13-15 % годовых.

Процентные платежи 1998 года рассчитаны исходя из снижения доходности до 11-13

% годовых.

В проекте федерального бюджета на 1998 год объем

финансирования дефицита федерального бюджета за счет внутренних источников

составляет 102,0 миллиардов рублей против 49,5 миллиардов рублей,

предусмотренных Законом о федеральном бюджете на 1997 год. Однако, в

сопоставимых методиках счета (т.е. при включении дисконтных расходов по ГКО и

купонных расходов по ОФЗ и расчет источников финансирования дефицита бюджета)

объем источников внутреннего финансирования дефицита бюджета снижается почти на

20 % против уровня 1997 года.

В свете изложенных концептуальных подходов

Министерство финансов Российской Федерации планирует осуществить необходимые

источники финансирования дефицита бюджета следующим образом.

Наиболее значительную сумму доходов от размещения

государственных ценных бумаг предполагается получить от эмиссии Государственных

краткосрочных обязательств. Общий объем привлечения за счет эмиссии ГКО в 1998

году составит 335,2 миллиарда рублей (против 347,5 миллиардов рублей по ожидаемому

исполнению за 1997 год), погашение основной суммы долга составит 294,5

миллиарда рублей. Доходность по ГКО, эмитируемым в 1998 году, рассчитана исходя

из роста рынка от 14 % годовых с начала года до 11 % годовых к концу года.

Объем погашения определен из уже имеющейся на 1 августа 1997 года задолженности

по срокам на 1998 год в сумме 125 миллиардов рублей и предполагаемого объема

эмиссии за август-декабрь 1997 года. Одновременно предполагается выпуск

шестимесячных и годовых ГКО по объему не менее 80 % общей эмиссии указанных

бумаг и только 20 % составят бумаги со сроками погашения до 3-х месяцев.

Динамика, набранная в 1997 году, по увеличению доли

среднесрочных бумаг в общем объеме заимствований Министерства финансов

Российской Федерации будет продолжена в 1998 году. В целом за год с рынка

среднесрочных облигаций Министерство финансов Российской Федерации предполагает

получить 55,8 миллиардов рублей. Учитывая, что стратегия заимствований на 1998

год базируется на снижении доходности как в течение 1998 года, так и в

дальнейшем, наибольший объем заимствований предполагается по облигациям

федеральных займов с переменным купонным доходом (то есть объявленным за неделю

до начала купонного периода) - 47,8 миллиардов рублей. Объем погашения

облигаций предполагается в сумме 15,0 миллиардов рублей, доход в сумме 32,8

миллиардов рублей. Практически вся эмиссия будет осуществляться бумагами со

сроками погашения два года и более.

Облигации с постоянным купонным доходом будут

выпускаться по срокам до 10-ти лет, общий объем эмиссии составит 23 миллиарда

рублей.

Министерство финансов Российской

Федерации планирует продолжить выпуск облигаций сберегательных займов,

ориентированных на размещение среди населения. Предусматривается осуществить

размещение облигаций на общую сумму 12 миллиардов рублей. С учетом погашения

основной суммы долга по облигациям сберегательного займа, выпущенных в 1997

году, общий объем средств, направляемых на финансирование дефицита федерального

бюджета за счет эмиссии данных государственных обязательств, составит 8,0

миллиарда рублей.

Необходимо отметить, что

Министерство финансов Российской Федерации планирует выпуск облигаций

сберегательных займов с различными условиями обращения, с тем, чтобы

удовлетворить все разнообразие спроса мелкого инвестора.

Доходность по указанным бумагам

будет снижаться от 17 %, объявленных в текущем году на выпуски, обслуживаемые в

1998 году до 12-14 % годовых в 1998 году. Купонный доход будет выплачиваться

как один раз в год, так и один раз в полугодие.

Облигации государственных

нерыночных займов рассчитаны на инвестора, располагающего длительными деньгами,

и от их размещения на сроки от 1-го года до 10-ти лет Министерство финансов

Российской Федерации предполагает получить 3,2 миллиарда рублей доходов.

Таблица 5

Удельные веса

доходов от размещения государственных ценных бумаг в проекте Федерального

бюджета на 1998 год

|

Государственные ценные

бумаги - всего

|

ГКО

|

ОФЗ-ПК

|

ОФЗ-ПД

|

ОГСЗ

|

ОГНЗ

|

|

100 %

|

37,8%

|

30,45 %

|

21,4 %

|

7,4 %

|

2,9 %

|

3.3. Роль государства в

сокращении государственного долга

Роль

государства в сокращении государственного долга проявляется прежде всего в

управлении государственным долгом.

Под

управлением государственным долгом понимается совокупность мероприятий

государства по выплате доходов кредиторам и погашению займов, изменению условий

уже выпущенных займов, определению условий и выпуску новых государственных

ценных бумаг.

Классическая

модель управления государственным долгом не затрагивает вопроса о связи

долговой и денежно-кредитной политики. Она описывает процесс оптимального

динамического налогообложения, когда с помощью заимствований и вложений в

активы государство перераспределяет регулярные налоги во времени. Такая

постановка правомочна, если у фискальной власти есть реальная возможность

выбора налоговой нагрузки. В действительности, причем не только в переходных

экономиках, уровень регулярного налогообложения вряд ли может быть объектом

эффективного воздействия со стороны фискальной власти. Это, скорее, показатель,

который характеризует политико-экономическое равновесие, определяемое действием

механизмов общественного выбора, либо являющееся результатом игры групп

лоббистских интересов. В значительной мере подобное относится и к формированию

уровня государственных расходов. Поэтому уровень налоговой нагрузки лишь с

большой степенью условности можно рассматривать в качестве инструмента

макроэкономической политики государства.

В этой

связи более адекватной представляется постановка задачи управления долгом, в

которой экзогенно задана последовательность показателей бюджетного профицита. При этом государство выбирает политику долговой

эмиссии, допускающую инфляционное финансирование дефицита, но минимизирующую долговременные потери от инфляции.

Такой

подход к анализу управления государственным долгом акцентирует внимание на

взаимосвязи инфляции и долга. Мы абстрагируемся от проблемы выбора временной и

валютной структуры долга, поэтому можем рассматривать денежную эмиссию как

основной инструмент фискальной политики. Если не принимать в расчет другие

направления инфляционной экспансии, например, попытки стимулирования

производства или поддержку банковского сектора, то такой подход к инфляции

представляется правомерным.

Для оценки

остроты долговой проблемы существуют разные критерии. Наиболее типичные из них

связывают размер долга и потребности его погашения и выплаты процентов с

величиной экспорта, от которого зависят потенциальные возможности обслуживания

кредитов.

Границей

опасности считается превышение суммы долга по сравнению с экспортом в два раза,

повышенной опасности - в три раза.

Сложнее

ситуация с проблемой погашения долга и уплаты процентов по нему. Границей

опасности считается отношение процентных платежей к экспорту 15-20%, границей

повышенной опасности: 25-30%.

Однако

проблема требует постоянного внимания и контроля. Посильность к тому времени

погашения долга будет зависеть от трех основных факторов: масштабов роста

производства и доходов бюджета, темпов роста экспорта, обеспечения устойчивого

активного сальдо торгового и платежного балансов и накопления валютных

резервов.

Особого внимания требует ограничение наращивания нового долга.

Целесообразно также использовать при необходимости такую форму уменьшения

задолженности, как продажа в обмен на долг части акций российских предприятий.

При оценке влияния государственного долга на экономику страны, перспективы

экономического роста взгляды российских экономистов расходятся полярным

образом.

Из

множества альтернативных стратегий управления внешним долгом наиболее

эффективной (минимизирующей совокупные издержки и максимизирующей сокращение номинального объема долга и

ускорение экономического роста) представляется следующая стратегия. На практике

она выглядит следующим образом:

-

в отношениях с кредиторами – отказ от пересмотра ныне

действующего графика платежей;

-

применительно к графику платежей – осуществление

фактических выплат в соответствии с ныне действующим графиком;

-

по объему платежей – равенство чистых выплат по долгу

полным выплатам;

-

по источникам средств платежа – бюджетные доходы;

-

по видам средств платежа – денежные средства в наличной

форме.

Заключение

В

результате проведенных исследований приходим к следующим выводам:

-

понятие и сущность государственного долга тесно

переплетаются с бюджетной сферой и кредитными отношениями, кроме того, все это

жестко регулируется финансовым правом;

-

понятия внутреннего и внешнего долга постепенно

смыкаются. Этот процесс ускоряется при использовании такой формы заимствования,