Содержание.

Введение……………………………………………………………………...3

Теоретическая

часть…………………………………………………...…….4

1.

Сущность и значение контроля в системе управления

Виды контроля…………………………………………………………...4

2.

Этапы процедуры контроля

Характеристика эффективного контроля……………………………....5

Практическая

часть………………………………………………………….9

1.

Характеристика организации……………………………………………9

2.

Система контроля в организации………………………...……………18

Заключение…………………………………………………………………20

Список

литературы………………….……………………………………..21

Введение.

Слово контроль как и слово власть рождает прежде

всего отрицательные эмоции. Для многих людей контроль означает прежде всего

ограничение, принуждение отсутствие самостоятельности, в общем все то, что

прямо противоположно представлениям о свободе личности. Вследствие такого

устойчивого восприятия, контроль относится к числу тех функций управления,

сущность которых воспринимают чаще всего неправильно. Если спросить, что же

означает контроль для менеджера, то чаще всего люди ответят вам, - это то, что

позволяет удержать работников в определенных рамках. В принципе – это верно.

Один из аспектов контроля действительно состоит в обеспечении подчинения

чему-то. Однако сводить контроль просто к неким ограничениям, исключающим

возможность действий, наносящих вред организации и заставляющих каждого вести

себя строго, дисциплинировано, - означало бы упустить из виду основную задачу

управления.

Цель этой работы – рассмотреть функции контроля, его

виды и влияние на деятельность организации.

Теоретическая часть.

1.Сущность и значение контроля в системе управления. Виды контроля.

Контроль

- это процесс, обеспечивающий достижение целей организации. Он необходим для

обнаружения и разрешения возникающих проблем раньше, чем они станут слишком

серьезными, и может также использоваться для стимулирования успешной

деятельности.

Процесс

контроля состоит из установки стандартов, изменения фактически достигнутых

результатов и проведения корректировок в том случае, если достигнутые

результаты существенно отличаются от установленных стандартов.

Контроль

- это критически важная и сложная функция управления. Одна из важнейших

особенностей контроля, которую следует учитывать в первую очередь, состоит в

том, что контроль должен быть всеобъемлющим. Каждый руководитель, независимо от

своего ранга, должен осуществлять контроль как неотъемлемую часть своих

должностных обязанностей, даже если никто ему специально этого не поручал.[1]

Контроль

есть фундаментальный элемент процесса управления. Ни планирование, ни создание

организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве

от контроля. Действительно, фактически все они являются неотъемлемыми частями

общей системы контроля в данной организации. Это обстоятельство становится

более понятным после изучения трех основных видов контроля: предварительного,

текущего и заключительного. По форме осуществления все эти виды контроля схожи,

так как имеют одну и ту же цель: способствовать тому, чтобы фактически

получаемые результаты были как можно ближе к требуемым. Различаются они только

временем осуществления.

Предварительный контроль обычно реализуется в форме определенной

политики, процедур и правил. Прежде всего, он применяется по отношению к

трудовым, материальным и финансовым ресурсам. Текущий контроль

осуществляется, когда работа уже идет и обычно производится в виде контроля

работы подчиненного его непосредственным начальником. Заключительный

контроль осуществляется после того, как работа закончена или истекло отведенное

для нее время.

Текущий

и заключительный контроль основывается на обратных связях. Управляющие системы

в организациях имеют разомкнутую обратную связь, так как руководящий работник,

являющийся по отношению к системе внешним элементом, может вмешиваться в ее

работу, изменяя и цели системы, и характер ее работы.

2. Этапы процедуры контроля. Характеристика эффективного

контроля.

В процессе контроля есть три четко различимых этапа:

выработка стандартов и критериев, сопоставление с ними реальных результатов и

принятие необходимых корректирующих действий. На каждом этапе реализуется

комплекс различных мер.[2]

Первый

этап процесса контроля - это установка стандартов, т.е. конкретных, поддающихся

измерению целей, имеющих временные границы. Для управления необходимы стандарты

в форме показателей результативности объекта управления для всех его ключевых

областей, которые определяются при планировании.

На

втором этапе сравнения показателей функционирования с заданными стандартами

определяется масштаб допустимых отклонений. В соответствии с принципом

исключения, только существенные отклонения от заданных стандартов должны

вызывать срабатывание системы контроля, иначе она станет неэкономичной и

неустойчивой.

Следующий

этап - измерение результатов - является обычно самым хлопотным и дорогостоящим.

Сравнивая измеренные результаты с заданными стандартами, менеджер получает

возможность определить, какие действия необходимо предпринимать.

Такими

действиями могут быть изменения некоторых внутренних переменных системы,

изменение стандартов или невмешательство в работу системы.

Люди

являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий

управления. Поэтому при разработке процедуры контроля менеджер должен принимать

во внимание поведение людей.

К

сожалению, хотя большинство менеджеров хорошо знают о том, что процесс контроля

может быть использован для оказания положительного воздействия на поведение

сотрудников, некоторые забывают о возможностях контроля вызывать

непреднамеренные срывы в поведении людей. Эти негативные явления часто являются

побочными результатами наглядности действия системы контроля.

Контроль

часто оказывает сильное влияние на поведение системы. Неудачно спроектированные

системы контроля могут сделать поведение работников ориентированным на них,

т.е. люди будут стремиться к удовлетворению требований контроля, а не к

достижению поставленных целей. Такие воздействия могут также привести к выдаче

неверной информации.

Проблем,

возникающих вследствие воздействия системы контроля, можно избежать, задавая

осмысленные приемлемые стандарты контроля, устанавливая двустороннюю связь,

задавая напряженные, но достижимые стандарты контроля, избегая излишнего

контроля, а также вознаграждая за достижение заданных стандартов контроля.

Поведение

людей, естественно, не единственный фактор, определяющий эффективность контроля. Для того чтобы контроль мог выполнить свою

истинную задачу, т.е. обеспечить достижение целей организации, он должен

обладать несколькими важными свойствами.

Контроль является эффективным, если он имеет

стратегический характер, нацелен на достижение конкретных результатов,

своевременен, гибок, прост и экономичен.

Контроль - это непрерывный процесс, совпадающий в

своем развитии с производственным циклом.

Характеристики эффективного контроля: [3]

1.Стратегическая направленность контроля, т.е. отражение

общих приоритетов организации и поддержание их.

2.Ориентация на результаты. Конечная цель контроля

состоит не в том, чтобы собрать информацию, установить стандарты и выявить

проблемы, а в том, чтобы решить задачи, стоящие перед организацией. В итоге

контроль можно назвать эффективным только тогда, когда организация фактически

достигает желаемых целей и в состоянии сформулировать новые цели, которые

обеспечивают ее выживание в будущем.

3.Соответствие делу. Для того чтобы быть эффективным

контроль должен соответствовать контролируемому виду деятельности. Он должен

объективно измерять и оценивать то, что действительно важно.

4.Своевременность контроля заключается не в

исключительно высокой скорости или частоте его проведения, а во временном

интервале между проведением измерений или оценок, который адекватно

соответствует контролируемому явлению. Значение наиболее подходящего временного

интервала такого рода определяется с учетом временных рамок основного плана,

скорости изменений и затрат на проведение измерений и распространение

полученных результатов.

5.Гибкость контроля. Контроль, как и планы, должен

быть достаточно гибким и приспосабливаться к происходящим изменениям.

6.Простота контроля. Наиболее эффективный контроль -

это простейший контроль с точки зрения тех целей, для которых он предназначен.

Простейшие методы контроля требуют меньших усилий и более экономичны.

Избыточная сложность ведет к беспорядку. Для того чтобы быть эффективным,

контроль должен соответствовать потребностям и возможностям людей,

взаимодействующих с системой контроля и реализующих ее.

7.Экономичность контроля. Любой контроль, который

стоит больше, чем он дает для достижения целей, не улучшает контроля над

ситуацией, а направляет работу по ложному пути, что является еще одним

синонимом потери контроля.

8.К контролю необходимо привлекать весь персонал,

ибо лучший контроль - это самоконтроль. Для того чтобы повысить надежность

контроля, необходимо расширять границы полномочий персонала.

Когда

организации осуществляют свой бизнес на зарубежных рынках, функция контроля

приобретает дополнительную степень сложности.

Контроль

на международном масштабе является особенно трудным делом из-за большого числа

различных областей деятельности и коммуникационных барьеров. Результативность

контроля можно улучшить, если периодически проводить встречи ответственных

руководителей в штаб-квартире организации и за границей. Особенно важно не

возлагать на иностранных управляющих ответственность за решение тех проблем,

которые от них не зависят.

Практическая

часть.

1.

Характеристика организации.

В качестве объекта исследования была выбрана фирма

ЗАО «Артком». Это, прежде всего:

·

продажа компьютеров и различных периферийных устройств

·

ремонт любой компьютерной техники и оргтехники,

контрольно-кассовых аппаратов

·

продажа, установка компьютерных программ, а также

первоначальное обучение работе с программами серии «1С» и «Консультант-Плюс»

·

локальные вычислительные компьютерные сети

·

различного рода услуги

·

гарантийное и послегарантийное обслуживание

Общие положения из устава фирмы:

·

закрытое акционерное общество «Северодвинский

компьютерный центр» учреждено Комитетом по управлению имуществом г.

Северодвинска

·

закрытое акционерное общество несет ответственность за

результаты своей деятельности, за выполнение взятых на себя обязательств перед

акционерами и партнерами по заключенным договорам, а также перед трудовым

коллективом, согласно действующему законодательству

·

организация получает право юридического лица после ее

государственной регистрации, вправе от ее имени заключать договоры, приобретать

имущественные и не имущественные права, нести обязанности, быть истцом и

ответчиком в судебных органах

·

организация отвечает по своим обязательствам

имуществом предприятия

·

организация руководствуется в своей деятельности

законодательством Российской Федерации, нормативными актами, регулирующую

предпринимательскую деятельность

·

организация имеет собственный баланс, расчетный и иные

счета в банках, бланки, угловой штамп, товарный знак, печать со своим

наименованием.

В процессе анализа изучаются, динамика изменения объема

чистой прибыли, уровень рентабельности и факторы их определяющие. Основными

факторами, влияющими на чистую прибыль, являются объем выручки от реализации

продукции, уровень себестоимости, уровень рентабельности, доходы по

внереализационным операциям, величина налога на прибыль и других налогов,

выплачиваемых из прибыли.

В процессе анализа изучаются, динамика изменения объема

чистой прибыли, уровень рентабельности и факторы их определяющие. Основными

факторами, влияющими на чистую прибыль, являются объем выручки от реализации

продукции, уровень себестоимости, уровень рентабельности, доходы по

внереализационным операциям, величина налога на прибыль и других налогов,

выплачиваемых из прибыли.

Анализ доходности фирмы приведен в таблице 1.

Полученные результаты

показывают, что за отчетный период прибыль от реализации продукции возросла на

2200 тыс. руб. – с 11298 до 13498 тыс. руб., или на 19,47%; балансовая прибыль

увеличилась на 3100 тыс. руб. – с 13698 до 16798., или на 22,63 %; чистая

прибыль возросла на 2356 тыс. руб. – с 10411 до 12767 тыс. руб., или на 22,63%.

На данный

результат повлияли следующие факторы.

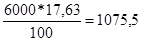

1.

Рост выручки от реализации продукции на 6000 тыс. руб.

– с 63000 до 69000 тыс. руб. – увеличил прибыль на 1075 тыс. руб.:

тыс. руб.

тыс. руб.

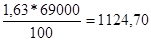

2.

Снижение уровня себестоимости на 1,63% - с 65,40% до

63,77% - снизило суммы затрат на 1124,7 тыс. руб., что повысило сумму прибыли

на 1124,7 тыс. руб.:

тыс. руб.

тыс. руб.

Итого прибыль от реализации продукции:

1075,8+1124,7=2200 тыс. руб.

Таблица 1

Анализ доходности хозяйствующего субъекта.

Показатели

|

Прошлый

год

|

Отчетный год

|

Отклонения

|

к плану

|

к прошлому году

|

|

план

|

отчет

|

абсол

|

%

|

абсол

|

%

|

|

Выручка от реализации, тыс. руб.

|

63000

|

68700

|

69000

|

+300

|

0,43

|

+6000

|

9,52

|

|

Налог на добавленную стоимость, тыс. руб.

|

10502

|

11452

|

11502

|

+50

|

0,43

|

+1000

|

9,52

|

В процентах к выручке

|

16,67

|

16,67

|

16,67

|

-

|

-

|

-

|

-

|

|

Акцизы, тыс. руб.

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Себестоимость продукции, тыс. руб.

|

41200

|

43000

|

44000

|

+1000

|

2,32

|

+2800

|

6,79

|

|

В процентах к выручке

|

65,40

|

62,59

|

63,77

|

+1,18

|

2,95

|

-1,63

|

2,49

|

|

Прибыль от реализации продукции, тыс. руб.

|

11298

|

14248

|

13498

|

-750

|

5,26

|

+2200

|

19,47

|

|

Уровень рентабельности, %

|

27,42

|

33,14

|

30,68

|

-2,46

|

7,42

|

+3,26

|

11,88

|

|

Прибыль от реализации продукции в процентах к

выручке

|

17,93

|

20,74

|

19,56

|

-1,18

|

5,68

|

+1,63

|

9,09

|

|

Прибыль от прочей реализации, тыс. руб.

|

1600

|

-

|

2600

|

-

|

-

|

+1000

|

62,52

|

|

Доходы от внереализационных операций, тыс. руб.

|

1500

|

1900

|

2000

|

+100

|

5,26

|

+500

|

33,33

|

|

Расходы по внереализационным операциям, тыс. руб.

|

700

|

-

|

1300

|

-

|

-

|

+600

|

85,71

|

|

Балансовая прибыль, тыс. руб.

|

13698

|

16148

|

16798

|

+650

|

4,02

|

+3100

|

22,63

|

|

Налоги, выплачиваемые из прибыли, тыс. руб.

|

3287

|

3875

|

4031

|

+156

|

4,02

|

+744

|

22,63

|

|

Чистая прибыль, тыс. руб.

|

10411

|

12273

|

12767

|

+494

|

4,02

|

+2356

|

22,63

|

3.

Рост прибыли от прочей реализации на 1000тыс. руб. – с

1600 до 2600 тыс. руб. – увеличил балансовую прибыль на 1000 тыс. руб.

4.

Рост доходов от внереализационных операций на 500 тыс.

руб. – с 1500 до 2000 тыс. руб. – повысил балансовую прибыль на 500 тыс. руб.

5.

Рост расходов по внереализационным операциям на 600

тыс. руб. – с 700 до 1300 тыс. руб. – снизил балансовую прибыль на 600 тыс.

руб.

В

результате итог по балансовой прибыли составил:

2200+1000+500-600=3100

тыс. руб.

6.

Рост суммы налогов, уплачиваемых из прибыли, на 744

тыс. руб. – с 3287 до 4031 тыс. руб. – снизил сумму чистой прибыли на 744 тыс.

руб.

Итог

по чистой прибыли равен:

3100-744=2356 тыс. руб.

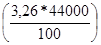

Положительный

результат работы показывает увеличение уровня рентабельности по сравнению с

прошлым годом на 3, 26% - с 27,42% - 30,68% - и по сравнению с планом снижение

на 2,46% - с 33,14 до 30,68%. Это означает, что хозяйствующий субъект получил

прибыли на каждый рубль затрат в производство продукции больше по сравнению с

прошлым годом на 3,26 руб. и по сравнению с планом меньше – на 2,46 руб.

Таким

образом, величина полученной выгоды составила по сравнению с прошлым годом

1434,4 тыс. руб. и по сравнению с

планов недополученная прибыль

и по сравнению с

планов недополученная прибыль  .

.

Анализ

выполнения плановых показателей показал, что план чистой прибыли перевыполнен

на 494 тыс. руб. (12767-12273), или на 4,02%. Это положительно характеризует

работу фирмы и работников ее финансовой службы. Это произошло за счет снижения

уровня себестоимости

Миссия ЗАО «Артком» состоит в обеспечении предприятий,

организаций и населения компьютерной, орг-, и другими видами современной

техники, а также предоставлением качественных услуг в сфере компьютерных

технологий. Благодаря эффективности и бесперебойности функционирования подобных

учреждений зависит не только успех деятельности отдельных хозяйственных единиц,

но и темпы экономического и научно-технического развития страны в целом.

Миссия

Цели

первого уровня

Цели

первого уровня

Рис.1

Миссия и цели организации.

Гетерогенная

система.

Гетерогенная

система.

Рис.

2. Подсистемы организации.

Помещение – должно соответствовать определенным нормам, чтобы

персонал данной организации мог комфортно, удобно работать, чтобы рабочее место

работника соответствовало эргономическим требованиям, которые способствовали

повышению производительности труда;

Персонал – должен обеспечить основной процесс производства,

способствовать развитию и формированию имиджа компании;

Культура организации – способствует формированию микроклимата

в организации, должна обеспечить мотивацию персонала в организации.

Экономическая система – отражает рентабельность, чистую

прибыль, предпосылки роста и развития, должна выявлять отрицательную динамику и

вовремя устранять причины подобных явлений

Организационная

структура ЗАО «Артком».

В данный

момент штат сотрудников фирмы составляет 17 человек. Организационная структура

выглядит следующим образом:

Данная

организация имеет функциональную иерархическую структуру.

Таблица 2.

Функции и обязанности сотрудников

ЗАО «Артком»

Должность

|

Функции и обязанности

|

Директор

|

Управление фирмой, контроль за деятельностью и

взаимодействием структурных подразделений, ведение переговоров с крупными поставщиками

и клиентами

|

|

Секретарь

– делопроизв-ль

|

Работа с документами, обеспечение и обслуживание

работы руководителя

|

|

Менеджер

по продажам

|

Изучение конъюнктуры рынка, разработка плана

реализации продукции, разработка плана ценовой стратегии, подготовка и

заключение договоров

|

|

Бухгалтерия

|

Ведение бухгалтерского учета и отчетности

|

|

Главный

инженер

|

Руководство техническими службами, координация

подразделений по разработке технического развития предприятия, обеспечение

систематического повышения эффективности производства, производительности

труда, обеспечение производства конкурентоспособной продукции.

|

|

Отдел

технического обслуживания

|

Техническое обслуживание и ремонт компьютерной и

оргтехники

|

|

Программисты

|

Изготовление, установка и настройка программного

обеспечения

|

|

Отдел

кадров

|

Обеспечение подбора, расстановки, изучения и

использования рабочих кадров и специалистов; организация системы учета

кадров, анализ текучести кадров

|

Таблица

3.

Характеристика внешней среды

|

Факторы

внешней среды

|

Содержание фактора

|

Влияние на систему

|

|

Факторы внешней среды прямого

воздействия

|

|

1.

покупатели:

|

Крупные

клиенты, мелкие клиенты, платежеспособность клиента, возрастные различия

|

Ассортимент

товара, дополнительные услуги, качество, скидки, цены.

|

|

2.

конкуренты

|

Преимущества,

слабость.

|

Конкурентная

борьба, ассортимент, качество, цены.

|

|

3.

поставщики

|

Надежность,

репутация, цены поставок.

|

Появление

преимуществ или слабостей в ценовой политики, качестве, ассортименте,

выполнении заказов.

|

|

4.

законодательная база

|

Устойчивость

законов, по которым работает фирма, возможность появления новых законов,

налоги.

|

Размер

чистой прибыли, возможность развития, обслуживание клиентов.

|

|

Факторы внешней среды

косвенного воздействия

|

|

5.

Уровень социально-экономического развития

|

Платежеспособность

населения, социальное равновесие.

|

Ценовая

политика, подбор поставщиков, ассортимент.

|

|

6.

Уровень научно-технического развития экономики

|

Потребность

в новых технологиях, повсеместное внедрение.

|

Поиск

новинок, расширение ассортимента

|

|

7.

Экономические кризисы внутри страны

|

Платежеспособность

населения.

|

Объем

продаж, прибыль, цены, ассортимент.

|

Практически

любая угроза ведет за собой цепь негативных факторов, конечным звеном которой

всегда являются финансовые убытки, а вслед за этим и, возможно, падение репутации фирмы. И наоборот, любая

возможность дает фирме шанс упрочить свое место на рынке, а также, при

возможности, продвигаться дальше.

В настоящее время из

вышеприведенного перечня наибольшее влияние на корректировку стратегии ЗАО

«Артком» оказывают такие

факторы, как:

- налоговая

политика государства, а именно нестабильность налоговой системы (изменение

налогов), что может привести к возрастанию цен на выпускаемую продукцию.

- доверие потребителей к

продукции ЗАО «Артком» было подорвано в связи с недостаточным качеством и узким ассортиментом

продукции;

- уровень безработицы

достаточно высок, это говорит о том, что часть населения является

неплатежеспособной;

- в настоящее

время конкуренция среди поставщиков достаточно высока, что дает возможность

найти более подходящего поставщика, цены у которого будут ниже, чем у нынешнего

поставщика.

Поскольку на рынке

достаточно большое предложение компьютерной техники, а значит, есть

необходимость расширения ассортимента

В

данной организации экономические и социально-психологические методы управления.

Экономический метод управления проявляется в том, что помимо основного оклада

работникам выплачиваются проценты с выручки, премии по результатам успешного

окончания отчетного периода, социально-психологические проявляются в публичной

похвале за хорошую работу. Этот метод мотивирует работника, он начинает лучше

работать, что отражается на финансовых результат, тем самым дает почвы для

экономического метода управления.

По классификации Минцберга руководитель данной организации

является лидером, так как он формирует цели и приоритеты в группе, ответственен

за мотивацию, в информационных ролях – представитель; в ролях связанных с

принятием решений является распределителем ресурсов.

По решетке Моутон – Бейка стиль руководства ближе всего к

точке 9.1. Руководитель организации стремится контролировать всю деятельность в

организации, с трудом делегирует полномочия, хочет все держать в своих руках.

Так как организация занимается продажей компьютеров, то

особую атмосферы создают программисты, которые в свою очередь и являются

неформальными лидерами для некоторой части компании.

2. Контроль в

организации.

В компании центральным элементов системы финансового контроля

является бюджет. Процесс формирования бюджета начинается с разработки годового

плана для организации. Этот план очень детальный. Большое внимание уделяется

возможному состоянию рынка и конкуренции. Он составляется в форме балансового

отчета с указанием возможных прибылей и убытков. Затем на основании этого плана

менеджеры отделов разрабатывают детализированные бюджеты своих отделений.

Особое внимание они уделяют возможным доходам и расходам, обеспечивающим

выполнение этого плана.

После того как формирование годового плана и детализированных

бюджетов закончено, бюджет становится основным контрольным документом организации.

Процедура контроля включает проведение ежемесячных и ежеквартальных совещаний.

При возникновении отклонений соответствующие менеджеры должны быть готовы

объяснить их причины.

Система контроля служит инструктивно-справочной системой для

тех, кто участвует в выработке решений. В рамках бюджетов устанавливаются

лимиты. Руководители могут принимать решения в пределах сумм указанных в

бюджете. Для больших затрат необходимо согласие руководства.

Данный метод контроля занимает много времени у менеджеров

отделов и требует постоянных обращений к начальству, что часто тормозит

принятие важных решений.

В условиях нестабильности экономики постоянно возрастают

затрата, что под конец года делает документ совершенно ненужным, который мешает

функционированию организации.

Для контроля финансового состояния в данной ситуации удобнее

использовать определенные экономические показатели, которые будут реально

отражать развитие компании.

Заключение.

Итак,

резюмируя, можно сказать следующее. Контроль - это процесс обеспечения

достижения организацией своих целей. Контроль - это непрерывный процесс,

совпадающий в своем развитии с производственным циклом.

1.Контроль

очень важен для успешного функционирования организации.

2.Без

контроля начинается хаос, и объединить деятельность каких-либо групп становится

невозможно.

3.Контроль

необходим для обнаружения и разрешения возникающих проблем раньше сем они

станут слишком серьезными.

4.Контроль

используется для стимулирования успешной деятельности.

5.Контроль

необходим для борьбы с неопределенной ситуацией как внутренней, так и внешней.

Неопределенность: изменение законов, социальных ценностей, технологии, условий

конкуренции и др.

6.Контроль

предупреждает возникновение кризисных ситуаций.

Функция

контроля - это такая характеристика управления, которая позволяет выявить

проблемы и скорректировать соответственно деятельность организации до того, как

эти проблемы перерастут в кризис. Любая организация обязана обладать

способностью вовремя фиксировать свои ошибки и исправлять их до того, как они

повредят достижению целей организации.

Список используемой литературы.

1.

Лебедев О.Т., Каньковская А.Р. Основы менеджмента

учебное пособие

2.

Менеджмент: Учебник для вузов / Ф.М. Русинов, М. Л.

Разу, В.А. Денисов. – М.: ФБК-ПРЕСС, 1998.

3. Семь нот

менеджмента: Настольная книга руководителя / Под. В. Красновой, А. Привалова. –

М.: ЗАО эксперт, 1997.

4. Менеджмент

организации. учебное пособие / под ре. З, П. Румянцевой, Н. А. Саламатина. -

М.: ИНФРА-М. - 1997.

5. 11. К.

Ховард, Э. Коротков. Принципы менеджмента. учебное пособие. - М.: ИНФРА-М.-

1996.

6. 13. М. Мескон “Основы менеджмента”. –

М.: Дело ЛТД, 1992г.

[1] Менеджмент: Учебник для

вузов / Ф.М. Русинов, М. Л. Разу, В.А. Денисов. – М.: ФБК-ПРЕСС, 1998

[2] М. Мескон “Основы менеджмента”. – М.: Дело ЛТД, 1992г

[3] М. Мескон “Основы менеджмента”. – М.: Дело ЛТД, 1992г