Министерство

образования РФ

Всероссийский

заочный финансово-экономический институт

Кафедра

статистики

КУРСОВАЯ РАБОТА

по дисциплине

«Статистика»

на тему

«Статистическое

изучение национального богатства»

Вариант № 1

Исполнитель

Специальность: Финансы и кредит

Оглавление

Введение . .

. . . . .

. . .

. . .

. . .

. . .

. . . . .

. . .

. . .

. . . . . 3

1. Общая концепция и

определение национального богатства.

. . .

. . 5

2. Состав национального богатства

. .

. . .

. . .

. . .

. . .

. . .

. . . . 8

3. Основные фонды и их

статистическое изучение . . .

. . .

. . .

. . . 10

4. Показатели состояния и

динамики основных производственных

фондов .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . . . .

. . .

. . .11

5. Показатели использования основных производственных фондов и фондовооруженности

труда .

. . .

. . .

. . .

. . .

. . .

. . . . .

. . .

. . .13

Расчетная часть .

. . . . .

. . .

. . . .

. . .

. . .

. . .

. . . . .

. . . .16

Аналитическая

часть . . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . 34 Заключение .

. . .

. . .

. . .

. . .

. .

. . .

. . .

. . .

. . .

. . .

. . .

. . .46

Список

литературы. . .

. . . . .

. . .

. . .

. . .

. . .

. . .

. . .

. . . .50

Введение.

Как нам

известно, из курса экономической теории в денежном выражении национальное

богатство представляет всю совокупность потребительных стоимостей, накопленных

обществом за весь его период производственной деятельности (по состоянию на

определенную дату). Национальное богатство как объект статистического

исследования и экономическая категория призвано отразить накопление

материальных, нематериальных финансовых и нефинансовых активов у юридических и

физических лиц, а, следовательно, у страны в целом.

Объектом

моего исследования является национальное богатство, как одно из наиболее важных

показателей экономической мощи страны. Актуальность данной темы состоит в том,

что национальное богатство характеризует имущественное положение страны в целом, т.е. чем богаче страна,

чем более развита ее экономическая

система, тем больше ее влияние и значимость в мире.

Целью моей работы является раскрытие понятия

«национального богатства» и всестороннего его изучения. Для достижения этой цели я поставила перед

собой задачу рассмотреть вопросы, которые наиболее разностороннее раскрывают

данную тему.

В расчетной

части работы я исследовала структуру совокупности среднегодовой стоимости

основных производственных фондов, выявила наличие корреляционной связи, установила

направление и измерила тесноту связи

между среднегодовой стоимостью

основных производственных фондов и выпуском продукции. По результатам

выполненных заданий определила ошибку выборки средней стоимости основных

производственных фондов, ошибку выборки доли предприятий, а также определила

объем нефинансовых и

финансовых активов национального богатства, показатели структуры

нефинансовых активов, выделив произведенные и не произведенные активы.

В аналитической части работы

я определила изношенность и годность

ресурсов, высчитала коэффициенты изношенности, и годности основных ресурсов на

начало и конец года расчетного года,

сравнила полученные результаты.

1. Общая

концепция и определение

национального богатства.

Национальное богатство (НБ) – важнейшая социально-экономическая категория, используемая для

оценки экономического потенциала

и уровня экономического развития

страны.

Национальное

богатство было одним из

первых макроэкономических показателей, определяемых экономической

наукой. Оценки национального

богатства были произведены

рядом европейских

экономистов еще в 17в.

Показатели богатства служили для

измерения накопленных результатов

предшествовавших циклов производства, оценки уровня

экономического развития и мощи государства.

Национальное

богатство – это совокупность накопленных

материальных и нематериальных активов, созданных трудом

всех предшествовавших поколений, принадлежащих стране

или ее резидентам и

находящихся на экономической

территории данной страны и

за ее пределами (национальное имущество), а также

разведанных и вовлеченных

в экономический оборот

природных и других

ресурсов.

В определении

подчеркивается следующее:

§ национальное богатство – моментальный показатель, что отличает

его от других

макроэкономических показателей;

§ по источникам

происхождения НБ состоит из

двух частей –

непроизведенных активов и

национального имущества;

§ в его

составе учитываются не

только материальные, но и

нематериальные ( финансовые и нефинансовые ) активы;

§ компоненты НБ,

принадлежащие России, могут располагаться

как на ее экономической

территории, так и за ее

пределами;

§ имеет место

юридическая форма существования

НБ: в его объем

входит как государственное,

так и

негосударственное имущество, принадлежащее отдельным

физическим и юридическим

лицам – резидентам.

Национальное богатство – собственный капитал – разность между

стоимостью всех активов и всех

обязательств.

В Методических

положениях по статистике

Госкомстата РФ национальное богатство

определяется как совокупность

ресурсов страны

(экономических активов), создающих необходимых

условия производства товаров, оказания услуг и

обеспечения жизни людей. Оно

состоит из экономических

объектов, существенным

признаком которых является

возможность получения их

собственниками экономической выгоды.

Таким образом, национальное богатство

как объект статистического изучения

и экономическая категория

призвано отразить накопление не

только материальных, но и

нематериальных финансовых и

нефинансовых активов у

юридических (предприятий и организации) и физических

лиц (отдельных граждан), а следовательно, у страны

в целом.

Важной частью

НБ является национальное имущество – результат накопления

собственного капитала –

материальных и нематериальных, финансовых

и нефинансовых активов

у юридических и

физических лиц, в отраслях и

секторах экономики страны

и ее регионов. Отдельно учитываются

потребительские товары длительного

пользования, прямые иностранные инвестиции

и золотой запас. В

состав национального имущества

входит и личное

имущество населения.

Таблица 1

Элементы

национального богатства

(без

учета стоимости недр, земли и лесов )

|

Годы

|

Всего

|

В том числе

|

|

Основные фонды, включая незавершенное строительство.1)

|

Материальные оборотные средства2)

|

Домашнее имущество3)

|

|

всего

|

из них основные фонды

|

|

Миллионов рублей ( до 1998г. – млрд.руб.)

|

|

1980

|

1545

|

1092

|

998

|

185

|

268

|

|

1985

|

2068

|

1475

|

1375

|

257

|

336

|

|

1990

|

2738

|

1988

|

1834

|

301

|

449

|

|

19954)

|

5886790

|

5608707

|

5182040

|

172014

|

106069

|

|

19965)

|

15228102

|

14365293

|

13072378

|

592587

|

270222

|

|

1997

|

15797164

|

14550399

|

13286272

|

754647

|

492118

|

|

19986)

|

16969040

|

15372967

|

14125670

|

889891

|

706182

|

|

1999

|

17372773

|

15498688

|

14246427

|

898368

|

975717

|

|

2000

|

20749136

|

18152860

|

16605251

|

1199957

|

1396319

|

|

2001

|

26028955

|

22162340

|

20241428

|

1666509

|

2200106

|

|

2002

|

31860298

|

26739230

|

24430544

|

2117080

|

3003988

|

|

2003

|

39879656

|

33798253

|

30555875

|

2307691

|

3773712

|

|

2004

|

44577073

|

36669384

|

32274207

|

3042124

|

4865565

|

|

В процентах к итогу

|

|

1980

|

100

|

71

|

65

|

12

|

17

|

|

1985

|

100

|

72

|

67

|

12

|

16

|

|

1990

|

100

|

73

|

66

|

11

|

16

|

|

1995

|

100

|

95

|

88

|

3

|

2

|

|

1996

|

100

|

94

|

86

|

4

|

2

|

|

1997

|

100

|

92

|

84

|

5

|

3

|

|

1998

|

100

|

91

|

83

|

5

|

4

|

|

1999

|

100

|

89

|

82

|

5

|

6

|

|

2000

|

100

|

87

|

80

|

6

|

7

|

|

2001

|

100

|

86

|

78

|

6

|

8

|

|

2002

|

100

|

84

|

77

|

7

|

9

|

|

2003

|

100

|

85

|

77

|

6

|

9

|

|

2004

|

100

|

82

|

72

|

7

|

11

|

1) По

полной учетной стоимости с учетом проводившихся переоценок

2)По

ценам, учтенным в бухгалтерской отчетности

3)По

полной стоимости в ценах приобретения

4)Основные

фонды – с учетом переоценки в цены на 1.01.1995 г.; впервые была проведена

переоценка жилых зданий.

5)Основные

фонды – с учетом переоценки в цены на 1.01.1996 г.

6)Основные

фонды – с учетом переоценки в цены на 1.01.1997 г., проводившейся в течение

1997 г.

2.Состав национального

богатства

В национальное

богатство включаются следующие

экономические активы:

· произведенные

нефинансовые активы;

· непроизведенные нефинансовые

активы;

· финансовые активы.

На рис. 1 показано

строение национального богатства по натурально-вещественному составу.

Важнейшими его элементами выступают:

основные

фонды – совокупность произведенных общественным трудом

материально-вещественных ценностей, которые в своей натуральной форме в течение

длительного времени используются в народном хозяйстве;

оборотные

фонды – целиком

потребляемые в каждом производственном цикле предметы труда, стоимость которых

полностью переносится на изготовляемую продукцию;

личное

имущество населения – часть национального богатства,

находящаяся в собственности населения и предназначенная для удовлетворения его

потребностей;

природные

ресурсы – естественные ресурсы, часть всей совокупности

природных условий жизни общества, которая может быть вовлечена в процесс общественного

производства.

НБ

в современной трактовке

представлен на рис.1:

3. Основные фонды и их

статистическое изучение

Любой

процесс производства есть процесс преобразования предметов труда,

осуществляемый живым трудом при помощи средств труда. Совокупность средств

труда образует основные производственные фонды, которые применяются в

нескольких производственных циклах, постепенно изнашиваются и переносят свою

стоимость на продукт по частям в течение всего срока службы, не теряя при этом

своей натуральной формы. Основные производственные фонды состоят из машин и

оборудования, передаточных устройств, транспортных средств, зданий, сооружений

и т.д.

Однако

в основные производственные фонды включаются не все средства труда, а лишь те

из них, которые представляют собой продукты общественного труда, имеют

стоимость. Но и не всякая вещь, обладающая стоимостью и являющаяся по своей

натуральной форме средством производства, входит в состав основных

производственных фондов. К примеру, машины или станки, которые лежат на складе

как готовая продукция в ожидании реализации, входят не в основные фонды, а в

фонды обращения.

Итак,

производственные основные фонды участвуют в материальном производстве и по мере

изнашивания переносят свою стоимость на производимый с их помощью продукт.

Наряду

с ними в народном хозяйстве функционируют и основные непроизводственные

фонды – объекты длительного непроизводственного использования,

сохраняющие свою натуральную форму и постепенно утрачивающие стоимость. К ним

относятся фонды жилищно-коммунального хозяйства, организаций культуры, науки,

здравоохранения и т.п. Основные непроизводственные фонды не участвуют в

создании потребительных стоимостей.

От

основных фондов следует отличать оборотные фонды, включающие такие

предметы труда, как сырье, основные и вспомогательные материалы, топливо, тара

и т.д. Оборотные фонды потребляются в одном производственном цикле, вещественно

входят в продукт и полностью переносят на него свою стоимость.

Каждое

предприятие имеет в своем распоряжении основные и оборотные фонды. Совокупность

основных производственных фондов и оборотных фондов предприятий образует их

производственные фонды.

Социально-экономическое

значение основных фондов определяет круг задач их статистического изучения,

важнейшими из которых являются:

1) установление наличия и изучение состава основных фондов;

2) исследование состояния, движения и использования основных производственных

фондов;

3) изучение вооруженности труда основными производственными фондами.

4. Показатели состояния и динамики основных производственных

фондов

Наиболее

полное представление о наличии и динамике (поступлении и выбытии) основных

фондов дает баланс основных фондов. Такой баланс наряду с данными о

наличии основных фондов на начало и конец отчетного периода содержит данные об

их поступлении из различных источников и об их выбытии по разным причинам. Он

может быть составлен как по всем основным фондам, так и по отдельным их видам,

либо по полной первоначальной стоимости, либо по остаточной.

По

данным баланса вычисляют следующие показатели, характеризующие интенсивность

движения основных фондов и отдельных их видов.

Коэффициент

поступления общий показывает долю всех поступивших (П) в отчетном периоде основных фондов в их общем объеме на конец

этого периода (Фк):

Коэффициент

выбытия основных фондов, равный отношению стоимости всех выбывших за данный

период основных фондов (или только выбывших из-за ветхости и износа – В) к стоимости основных фондов на

начало данного периода (Фн):

Используя

сведения о наличии основных фондов по полной и остаточной стоимости, находят

обобщающие характеристики состояния основных фондов – коэффициенты износа и

годности.

Коэффициент

износа исчисляется на определенную дату (на начало или конец года) как

выраженное в процентах отношение суммы износа основных фондов (И) к их полной стоимости (Ф):

Сумму

износа основных фондов на конец года можно получить как разность между их

полной и остаточной стоимостью на эту дату.

Разность

между 100 % и коэффициентом износа дает величину коэффициента годности

основных фондов, отражающего долю неизношенной части основных фондов.

Такая

характеристика состояния основных фондов достаточно условна, так как физический

износ объектов происходит неравномерно во времени, а амортизационные отчисления

производятся по постоянным нормам. Однако в период между генеральными

инвентаризациями основных фондов другим путем оценить степень их износа

практически невозможно.

5. Показатели использования основных

производственных

фондов и фондовооруженности труда

Изучение

использования основных фондов может вестись в самых разнообразных аспектах и с

различной степенью глубины. Оно может осуществляться по отдельным отраслям и

конкретным производствам, по предприятиям различных форм собственности, по всем

основным фондам и по важнейшим их видам.

Уровень

использования основных фондов в материальном производстве зависит от большого

количества тесно связанных между собой факторов организационно-технического

характера: технического состояния фондов, уровня механизации и автоматизации

производственного процесса, степени экстенсивной и интенсивной загрузки

оборудования, обновления и модернизации оборудования, квалификации работников и

т.д.

Обобщающим

показателем использования основных производственных фондов служит фондоотдача

– отношение объема произведенной в данном периоде продукции (О) к средней за этот период стоимости

основных производственных фондов (Ф):

Фондоотдача

показывает, сколько продукции (в стоимостном выражении) произведено в данном

периоде на 1 руб. стоимости основных фондов. Чем лучше используются основные

фонды, тем выше показатель фондоотдачи.

Наряду

с фондоотдачей в статистической практике вычисляют и обратную величину, которую

называют фондоемкостью. Она характеризует стоимость основных

производственных фондов, приходящуюся на 1 руб. произведенной продукции:

Каждый

из этих показателей отражает различные экономические процессы и применяется в

разных случаях. Так, величина фондоотдачи показывает, сколько продукции

получено с каждого рубля, вложенного в основные фонды, и служит для определения

экономической эффективности использования действующих основных производственных

фондов. Величина фондоемкости показывает, сколько средств нужно затратить на

основные фонды, чтобы получить необходимый объем продукции, иначе говоря,

какова потребность в основных фондах.

Большое

влияние на величины фондоотдачи и фондоемкости оказывает показатель фондовооруженности

труда (Фв), который рассчитывается

по формуле

где Т

– среднесписочная численность работающих.

где Т

– среднесписочная численность работающих.

Этот

показатель применяется для характеристики степени оснащенности труда

работающих. Фондовооруженность и фондоотдача связаны между собой через

показатель производительности труда, определяемый по формуле: ПТ = О/Т.

Практическое

значение имеют не столько уровни рассматриваемых показателей, сколько их

динамика. В этой связи и показатели продукции, и среднюю годовую стоимость

основных фондов следует брать в сопоставимых ценах.

Расчетная часть

Имеются следующие выборочные

данные по предприятиям

одной из отраслей

промышленности региона в

отчетном году (выборка 20%- ная

механическая), млн. руб.:

Таблица

2

|

№ предприятия

|

Среднегодовая

стоимость основных производственных фондов

|

Выпуск продукции

|

|

1

|

34,714

|

36,45

|

|

2

|

24,375

|

23,4

|

|

3

|

41,554

|

46,54

|

|

4

|

50,212

|

59,752

|

|

5

|

38,347

|

41,415

|

|

6

|

27,408

|

26,86

|

|

7

|

60,923

|

79,2

|

|

8

|

47,172

|

54,72

|

|

9

|

37,957

|

40,424

|

|

10

|

30,21

|

30,21

|

|

11

|

38,562

|

42,418

|

|

12

|

52,5

|

64,575

|

|

13

|

45,674

|

51,612

|

|

14

|

34,388

|

35,42

|

|

15

|

16

|

14,4

|

|

16

|

34,845

|

36,936

|

|

17

|

46,428

|

53,392

|

|

18

|

38,318

|

41

|

|

19

|

47,59

|

55,68

|

|

20

|

19,362

|

18,2

|

|

21

|

31,176

|

31,8

|

|

22

|

36,985

|

39,204

|

|

23

|

48,414

|

57,128

|

|

24

|

28,727

|

28,44

|

|

25

|

39,404

|

43,344

|

|

26

|

55,25

|

70,72

|

|

27

|

38,378

|

41,832

|

|

28

|

55,476

|

69,345

|

|

29

|

34,522

|

35,903

|

|

30

|

44,839

|

50,22

|

Задание 1

Признак – среднегодовая стоимость основных

фондов.

Число групп – пять.

Задание 2

Связь между

признаками – среднегодовая стоимость основных

производственных фондов и

выпуск продукции.

Задание 3

По результатам выполнения задания 1 с

вероятностью 0,683 определите:

1.

Ошибку выборки средней

стоимости основных

производственных фондов и границы, в

которых будет находиться

средняя стоимость основных производственных фондов

в генеральной совокупности.

2.

Ошибку выборки доли

предприятий со среднегодовой

стоимостью основных фондов 43 млн. руб. и более

и границы, в которых

будет находиться генеральная

доля.

Задание 4

Имеются следующие

данные по региону

об элементах экономических

активов, включаемых в состав

национального богатства, млн.

руб.:

Основные фонды

25500

Материальные оборотные средства 1900

Ценности

9000

Затраты

на геологоразведку

600

Средства

программного обеспечения

500

Оригиналы художественных и литературных

произведений

15000

Земля

40000

Полезные

ископаемые 48000

Лицензии. Патенты, авторские права

2500

Монетарное

золото

45000

Специальные права заимствования

8500

Денежная

наличность

12000

Депозиты

380

Акции

11500

Займы

2200

Определите:

1.

Объем

нефинансовых и финансовых

активов национального богатства,

а также

их общий объем.

2.

Показатели

структуры нефинансовых активов,

выделив произведенные и не произведенные

активы (представьте в таблице).

Сделайте выводы.

1.Исследование структуры

совокупности.

1.Строим статистический ряд

распределения организации по

признаку – среднегодовая

стоимость основных

производственных фондов,

образовав заданное число групп с

равными интервалами.

2.Построим графики

полученного ряда распределения. Для удобства построим отдельную таблицу, где

каждому интервалу среднегодовой стоимости основных производственных фондов соответствует суммированное

количество выпускаемой продукции.

На графике определим и выделим

значения моды и медианы.

В интервальных рядах распределения с равными

интервалами мода вычисляется по формуле:

В интервальных рядах распределения с равными

интервалами мода вычисляется по формуле:

М0=Х М0+i М0

Мо=33,9692+5*(480,886-117,31)/

(480,886-117,31)*(480,886+382,504)= 33,97

Значение медианы вычисляется

по формуле:

Ме=Хме+ iме*

Ме=33,9692+5*(1179,71/2-(117,31+56))/480,886= 38,3

3.Расчитаем характеристики

интервального ряда распределения:

а.

среднюю арифметическую, для

этого используем функцию “СРЗНАЧ”

в меню “Вставка/ Функции / СРЗНАЧ”

|

4

|

42,9538 -

51,9384

|

30

|

44,839

|

50,22

|

|

13

|

45,674

|

51,612

|

|

17

|

46,428

|

53,392

|

|

8

|

47,172

|

54,72

|

|

19

|

47,59

|

55,68

|

|

23

|

48,414

|

57,128

|

|

4

|

50,212

|

59,752

|

|

5

|

51,9384 -

60,923

|

12

|

52,5

|

64,575

|

|

26

|

55,25

|

70,72

|

|

28

|

55,476

|

69,345

|

|

7

|

60,923

|

79,2

|

|

сумма

|

|

|

|

1179,71

|

1320,54

|

|

ср.знач.

|

|

|

|

39,32366667

|

44,018

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б. Среднее квадратическое

отклонение- это обобщающая характеристика размеров вариации признака в

совокупности; оно показывает, на сколько

в среднем отклоняются конкретные варианты от их среднего значения.

Достроим в таблице столбцы для удобства

расчета: “(Х – Хср)^2” и вычислим

значения в заданных столбцах, а после

сумму.

Затем вычисляем дисперсию по

формуле средней арифметической:

σ 2=Σ(Х – Хср)2

/ n;

далее вычислим среднее

квадратическое отклонение при

помощи функции “КОРЕНЬ” от

значений σ2 . Получим следующие значения, :

Затем вычислим коэффициент вариации, %:

V= σ*100/ ,

,

получаем

следующие результаты:

Vх=10,458/39,324*100=26,595

Коэффициент вариации Vх < 30, значит, отобранная совокупность считается качественно однородной и

средняя надежной.

2.Выявление

наличия корреляционной связи между признаками среднегодовой стоимости

основных производственных фондов

и выпуска продукции,

установление направления связи и измерение

ее тесноты.

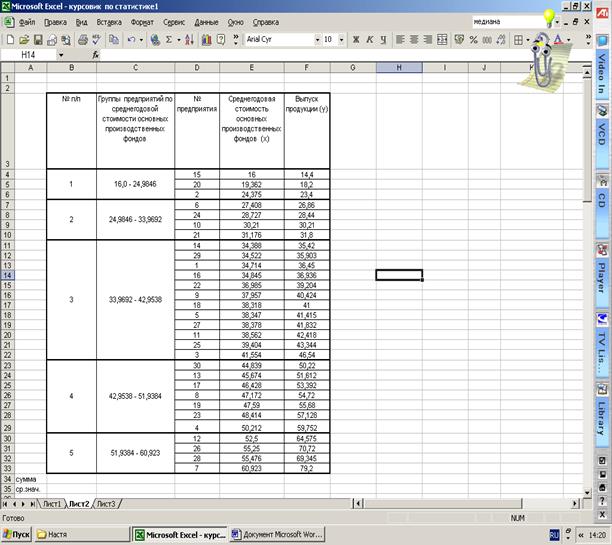

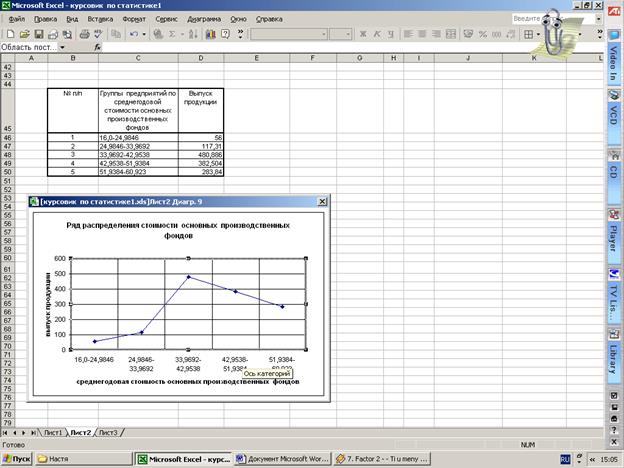

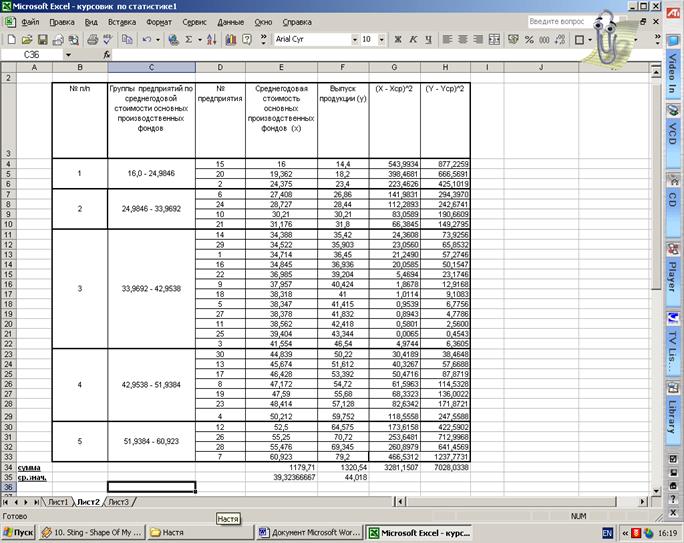

2.1 Аналитическая группировка.

Для установления

наличия и характера связи между

среднегодовой стоимостью основных производственных фондов и выпуском продукции по

данным исходной таблицы строим итоговую аналитическую таблицу. Факторным

признаком является среднегодовая стоимость основных производственных фондов, а

результативным – выпуск продукции.

|

|

|

|

|

|

|

|

|

|

|

№ п/п

|

Группы предприятий

по среднегодовой стоимости

основных производственных

фондов

|

Число

предприятий

|

Среднегодовая стоимость основных производственных

фондов

|

Выпуск продукции

|

|

|

всего

|

Средняя

стоимость на одно предприятие

|

всего

|

средний выпуск

продукции

|

|

|

А

|

Б

|

1

|

2

|

3

|

4

|

5

|

|

|

1

|

16,0-24,9846

|

3

|

59,737

|

19,912

|

56

|

18,667

|

|

|

2

|

24,9846-33,9692

|

4

|

117,521

|

29,380

|

117,31

|

29,328

|

|

|

3

|

33,9692-42,9538

|

11

|

447,974

|

40,725

|

480,886

|

43,717

|

|

|

4

|

42,9538-51,9384

|

7

|

330,329

|

47,190

|

382,504

|

54,643

|

|

|

5

|

51,9384-60,923

|

4

|

224,149

|

56,037

|

283,84

|

70,960

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Данные таблицы

показывают, что с ростом среднегодовой

стоимости основных производственных фондов предприятия, средний выпуск

продукции тоже увеличивается. Следовательно, между исследуемыми признаками существует прямая корреляционная зависимость. Теснота связи может быть

измерена коэффициентом корреляции, чтобы его найти строим таблицу .

|

|

№ п/п

|

Группы

предприятий по среднегодовой стоимости

основных производственных

фондов

|

Число

предприятий

|

х

|

y

|

|

|

А

|

Б

|

1

|

2

|

3

|

|

|

1,000

|

16,0-24,9846

|

3

|

59,737

|

56,000

|

|

|

2,000

|

24,9846-33,9692

|

4

|

117,521

|

117,310

|

|

|

3,000

|

33,9692-42,9538

|

12

|

447,974

|

480,886

|

|

|

4,000

|

42,9538-51,9384

|

7

|

330,329

|

382,504

|

|

|

5,000

|

51,9384-60,923

|

4

|

224,149

|

283,840

|

|

сумма

|

|

|

30

|

1179,710

|

1320,540

|

|

среднее

|

|

|

|

39,324

|

44,018

|

Достраиваем в

таблице колонки для удобства дальнейших расчетов. Получаем следующую таблицу:

|

х

|

y

|

(х - хср)^2

|

(у - уср)^2

|

xy

|

x^2

|

y^2

|

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

59,737

|

56,000

|

1165,924

|

1968,897

|

1153,163

|

1225,027669

|

1086,16

|

|

117,521

|

117,310

|

403,716

|

877,011

|

3457,216

|

3461,026069

|

3454,1773

|

|

447,974

|

480,886

|

104,482

|

313,337

|

18036,341

|

16780,23332

|

19397,60491

|

|

330,329

|

382,504

|

452,336

|

853,971

|

18085,150

|

15607,37541

|

20965,0033

|

|

224,149

|

283,840

|

1154,693

|

3014,817

|

15969,552

|

12598,01101

|

20252,61805

|

|

1179,710

|

1320,540

|

3281,151

|

7028,034

|

56701,422

|

49671,67346

|

65155,564

|

|

39,324

|

44,018

|

|

|

|

|

|

Теперь

вычисляем дисперсию, среднее

квадратическое отклонение и коэффициент вариации по названным в п. 2.1

формулам, получаем следующие значения

Далее вычисляем

коэффициент корреляции r=((ху)ср-хср*уср)/

σx * σy , у нас r=0.994. Это говорит о

том, что между х (среднегодовая

стоимость основных производственных фондов) и у (выпуск продукции) существует корреляционная зависимость. Так как r=0,994

связь весьма тесная, а поскольку r=0,994>0,

связь прямая.

Метод

аналитического выравнивания ряда динамики по прямой. Уравнение прямой имеет вид

Коэффициенты

уравнения регрессии находим по формулам:

- характеризует среднее изменение уровня

результативного признака при изменении значения факторного признака на1.

- характеризует среднее изменение уровня

результативного признака при изменении значения факторного признака на1.

- представляет собой среднее значение результативного

признака при нулевом значении факторного признака

- представляет собой среднее значение результативного

признака при нулевом значении факторного признака

=1,455

=1,455

Значит, в общем виде уравнение регрессии

выглядит следующим образом:

Подставив в это

уравнение значение х, получим

выровненные теоретические значения

|

n

|

x

|

y

|

yt

|

|

1

|

16

|

14,4

|

|

|

2

|

19,362

|

18,2

|

10,090

|

|

3

|

24,375

|

23,4

|

14,981

|

|

4

|

27,408

|

26,86

|

22,273

|

|

5

|

28,727

|

28,44

|

26,685

|

|

6

|

30,21

|

30,21

|

28,603

|

|

7

|

31,176

|

31,8

|

30,761

|

|

8

|

34,388

|

35,42

|

32,166

|

|

9

|

34,522

|

35,903

|

36,838

|

|

10

|

34,714

|

36,45

|

37,033

|

|

11

|

34,845

|

36,936

|

37,313

|

|

12

|

36,985

|

39,204

|

37,503

|

|

13

|

37,957

|

40,424

|

40,616

|

|

14

|

38,318

|

41

|

42,030

|

|

15

|

38,347

|

41,415

|

42,555

|

|

16

|

38,378

|

41,832

|

42,597

|

|

17

|

38,562

|

42,418

|

42,642

|

|

18

|

39,404

|

43,344

|

42,910

|

|

19

|

41,554

|

46,54

|

44,135

|

|

20

|

44,839

|

50,22

|

47,262

|

|

21

|

45,674

|

51,612

|

52,041

|

|

22

|

46,428

|

53,392

|

53,256

|

|

23

|

47,172

|

54,72

|

54,352

|

|

24

|

47,59

|

55,68

|

55,435

|

|

25

|

48,414

|

57,128

|

56,043

|

|

26

|

50,212

|

59,752

|

57,241

|

|

27

|

52,5

|

64,575

|

59,857

|

|

28

|

55,25

|

70,72

|

63,185

|

|

29

|

55,476

|

69,345

|

67,185

|

|

30

|

60,923

|

79,2

|

67,514

|

|

сумма

|

|

1179,71

|

1320,54

|

1245,102

|

|

ср.знач.

|

|

39,32366667

|

44,018

|

42,935

|

После решения

уравнения наносим на график фактические уровни и исчисленную прямую линию,

характеризующую тенденцию динамического ряда.

2.2.Корреляционная таблица

Корреляционная

таблица – это специальная комбинационная таблица, в которой представлена

группировка по двум взаимосвязанным

признакам: факторному и результатному. Концентрация частот около диагоналей матрицы данных

свидетельствует о наличии корреляционной связи

между признаками.

Построим корреляционную

таблицу, образовав, пять групп по

факторному и результативному признакам.

Построим корреляционную

таблицу, образовав, пять групп по

факторному и результативному признакам.

|

Среднегодовая

стоимость основных

производственных фондов

|

Выпуск

продукции

|

|

14,4-27,36

|

27,36-40,32

|

40,32-53,28

|

53,28-66,24

|

66,24-79,2

|

|

16,0-24,9846

|

3

|

|

|

|

|

|

24,9846-33,9692

|

1

|

3

|

|

|

|

|

33,9692-42,9538

|

|

5

|

7

|

|

|

|

42,9538-51,9384

|

|

|

3

|

5

|

|

|

51,9384-60,923

|

|

|

|

1

|

3

|

Как видно из

таблицы, распределение выпуска

продукции произошло вдоль диагонали, проведенной из левого верхнего угла в правый нижний угол

таблицы, т.е. увеличение признака «Среднегодовая стоимость основных производственных фондов»

сопровождалось увеличением признака «Выпуск продукции». Характер

концентрации частот по диагонали корреляционной

таблицы свидетельствует о наличии прямой весьма тесной связи между изучаемыми признаками.

3.Применение выборочного метода в

финансово – экономической задаче

3.1. Для расчета средней ошибки выборки используем

формулу:

μхср = (S2/n*(1-n/N)1/2,

а для доли:

μw = ((w(1-w)/n)*(1-n/N))1/2

Т.к. S2=σ2=109,372, а по условию

выборка 20-% механическая, то n/N=0,2.

μхср = (109,372/30*(1-0,2))1/2=1,708

Рассчитаем предельную ошибку

выборки по формуле:

Т.к по условию Ф(t) = 0,683,

то по таблице t = 1,000,предельная ошибка выборки:

= 1,000*1,708 = 1,708

= 1,000*1,708 = 1,708

Доверительные пределы

генеральной средней исчисляем, исходя из двойного неравенства:

39,324 – 1,708 39,324+1,708

39,324+1,708

41,03237,616

Таким образом, с

вероятностью 0,683 можно гарантировать, что средняя стоимость основных

производственных фондов не будет менее

чем 37,616 млн. руб., но и не более чем 41,032 млн. руб.

3.2. Для расчета ошибки выборки для доли

сначала необходимо вычислить выборочную долю предприятий со среднегодовой

стоимостью основных фондов 43 млн.руб. и более, для этого используем в Excel автофильтр для среднегодовой стоимости

основных фондов с заданным условием.

|

№ предприятия

п/п

|

Среднегодовая

стоимость основных

производственных фондов

|

Выпуск продукции

|

|

20

|

44,839

|

50,22

|

|

21

|

45,674

|

51,612

|

|

22

|

46,428

|

53,392

|

|

23

|

47,172

|

54,72

|

|

24

|

47,59

|

55,68

|

|

25

|

48,414

|

57,128

|

|

26

|

50,212

|

59,752

|

|

27

|

52,5

|

64,575

|

|

28

|

55,25

|

70,72

|

|

29

|

55,476

|

69,345

|

|

30

|

60,923

|

79,2

|

|

сумма

|

|

1179,71

|

1320,54

|

Теперь вычисляем выборочную

долю по формуле:

w= m/n

|

n

|

x

|

y

|

|

20

|

44,839

|

50,22

|

|

21

|

45,674

|

51,612

|

|

22

|

46,428

|

53,392

|

|

23

|

47,172

|

54,72

|

|

24

|

47,59

|

55,68

|

|

25

|

48,414

|

57,128

|

|

26

|

50,212

|

59,752

|

|

27

|

52,5

|

64,575

|

|

28

|

55,25

|

70,72

|

|

29

|

55,476

|

69,345

|

|

30

|

60,923

|

79,2

|

|

|

554,478

|

1320,54

|

w = 554,478/1179,11 = 0,470

Вычислим среднюю ошибку

выборки:

μw = ((0,470*(1-0,470)/30)*(1-0,2))1/2=0,082

Предельную ошибку выборки для доли вычисляем

по формуле:

= 0,082*1,000 = 0,082

= 0,082*1,000 = 0,082

Границы,

в которых находится генеральная доля:

0,470

– 0,082<=p<=0,470+0,082

0,388<=p<=0,552

38,8%<=p<=52,2%

Таким

образом, с вероятностью 0,683 можно гарантировать, что доля предприятий со

среднегодовой стоимостью основных производственных фондов 43 млн. руб. и более

колеблется от 38,8% до 52,2%.

4. Применение одного из статистических методов для решения

финансово – экономических задач.

4.1. Для определения

объема нефинансовых и финансовых активов

национального богатства разделим данные об элементах экономических активов на

нефинансовые и финансовые в виде таблицы.

Таблица 3

|

Нефинансовые активы

|

Финансовые активы

|

|

Название

|

Объем

(млн. руб.)

|

Название

|

Объем (млн. руб.)

|

|

1

|

Основные фонды

|

25500

|

Монетарное золото

|

45000

|

|

2

|

Материальные

оборотные средства

|

1900

|

Специальные права

заимствования

|

8500

|

|

3

|

Ценности

|

9000

|

Денежная

наличность

|

12000

|

|

4

|

Затраты на

геологоразведку

|

600

|

Депозиты

|

380

|

|

5

|

Средства

программного обеспечения

|

500

|

Акции

|

11500

|

|

6

|

Оригиналы

художественных и литературных произведений

|

15000

|

Займы

|

2200

|

|

7

|

Земля

|

40000

|

|

|

|

8

|

Полезные

ископаемые

|

48000

|

|

|

|

9

|

Лицензии. Патенты,

авторские права

|

2500

|

|

|

|

Объем активов

|

|

142500

|

|

79580

|

|

Общий объем

активов

|

222080

|

По данным

таблицы, можно увидеть, что в общей структуре национального богатства

нефинансовые активы имеют общий объем, который в два раза превышает общий объем

финансовых активов. Следовательно, нефинансовые активы имеют больший удельный

вес в структуре национального богатства. Если представить это в процентном

соотношении, то по данным нашей задачи нефинансовые активы занимают 64%(  =64), а финансовые активы 36%(

=64), а финансовые активы 36%(  ).

).

4.2. Показатели структуры

нефинансовых активов представим в таблице, разделив их на произведенные и не

произведенные активы:

Таблица 4

|

Нефинансовые

активы

|

|

Произведенные

нефинансовые активы

|

Не

произведенные нефинансовые активы

|

|

Название

|

Объем, млн. руб.

|

Название

|

Объем,

млн. руб.

|

|

Основные фонды

|

25500

|

Земля

|

40000

|

|

Материальные

оборотные средства

|

1900

|

Полезные

ископаемые

|

48000

|

|

Ценности

|

9000

|

Лицензии. Патенты,

авторские права

|

2500

|

|

Затраты на

геологоразведку

|

600

|

|

|

|

Средства

программного обеспечения

|

500

|

|

|

|

Оригиналы

художественных и литературных произведений

|

15000

|

|

|

|

52500

|

|

90500

|

|

143000

|

Нефинансовые

активы – это объекты, находящиеся во владении институциональных единиц и

приносящие им реальные либо потенциальные экономические выгоды в течение

определенного периода в результате их использования или хранения. В зависимости

от способа создания эти активы подразделяются на две группы: произведенные и

непроизведенные. Произведенные

нефинансовые активы создаются в

результате производственных процессов и включают три основных элемента:

основные фонды(основной капитал), запасы материальных оборотных средств и

ценности. Нефинансовые непроизведенные

активы не являются результатом производственного процесса. Они

подразделяются на две группы: материальные и нематериальные.

В нашем случае

произведенные нефинансовые активы занимают 37% ( ) от всего объема нефинансовых активов, непроизведенные

нефинансовые активы занимают большую часть -

63% (

) от всего объема нефинансовых активов, непроизведенные

нефинансовые активы занимают большую часть -

63% ( )

)

Аналитическая часть.

1. Постановка задачи.

По данным Госкомстата

Российской Федерации проведем анализ использования ЗЕМЛИ, как элемента

экономического актива, включенного в состав национального богатства,

землепользователями, занимающимися

сельскохозяйственным

производством.

Таблица 1. Справка

Госкомстата Российской Федерации

РАСПРЕДЕЛЕНИЕ СЕЛЬСКОХОЗЯЙСТВЕННЫХ УГОДИЙ ПО

ЗЕМЛЕПОЛЬЗОВАТЕЛЯМ1)

(на

конец года; млн. гектаров)

|

Годы

|

Земли,

используемые землепользо-

вателями, занимающи-

мися сельско-

хозяйствен-

ным произ-

водством

|

в том числе земли

|

|

сельскохо-

зяйственных организаций

|

крестьянских

(фермерских) хозяйств

|

граждан2)

|

из них

|

|

личных

подсобных хозяйств

|

коллектив-

ных и инди-

видуальных

садов и

огородов

|

|

|

Все

сельскохозяйственные угодья

|

|

1992

|

210,6

|

180,1

|

6,5

|

8,5

|

6,4

|

1,7

|

|

1995

|

209,6

|

171,2

|

10,4

|

9,9

|

5,3

|

1,9

|

|

2000

|

197,0

|

157,6

|

14,5

|

11,0

|

5,7

|

1,6

|

|

2001

|

195,9

|

154,1

|

15,9

|

10,9

|

6,0

|

1,6

|

|

2002

|

194,6

|

150,4

|

17,0

|

11,8

|

6,4

|

1,5

|

|

2003

|

193,8

|

147,5

|

17,8

|

12,7

|

6,5

|

1,5

|

|

2004

|

192,6

|

142,1

|

18,7

|

16,1

|

6,5

|

1,5

|

|

|

Пашня

|

|

1992

|

130,0

|

119,2

|

4,7

|

3,9

|

3,3

|

0,6

|

|

1995

|

127,6

|

113,2

|

7,5

|

4,5

|

3,4

|

0,6

|

|

2000

|

119,7

|

101,6

|

11,2

|

5,8

|

4,1

|

0,5

|

|

2001

|

119,1

|

99,2

|

12,4

|

6,3

|

4,3

|

0,5

|

|

2002

|

118,4

|

97,0

|

13,2

|

6,8

|

4,4

|

0,4

|

|

2003

|

117,5

|

94,9

|

13,7

|

7,4

|

4,5

|

0,4

|

|

2004

|

116,8

|

91,7

|

14,3

|

9,2

|

4,6

|

0,4

|

|

|

Кормовые

угодья

|

|

1992

|

78,3

|

60,0

|

1,8

|

3,3

|

2,8

|

-

|

|

1995

|

78,6

|

56,4

|

2,8

|

3,9

|

1,7

|

-

|

|

2000

|

72,6

|

53,1

|

3,2

|

3,8

|

1,4

|

0,0

|

|

2001

|

72,2

|

52,0

|

3,4

|

3,2

|

1,4

|

0,0

|

|

2002

|

71,6

|

50,5

|

3,7

|

3,4

|

1,7

|

0,0

|

|

2003

|

71,5

|

49,7

|

4,0

|

3,7

|

1,7

|

0,0

|

|

2004

|

70,9

|

47,6

|

4,3

|

4,9

|

1,7

|

0,0

|

1) По данным Роснедвижимости.

2) Без земель, выделенных во временное пользование или в аренду из

муниципальных земель для сенокошения и выпаса скота. В 2003 и 2004 гг. в этих

целях использовалось гражданами 15,3 млн. га сельскохозяйственных угодий.

По данным отчетов об

использовании земли землепользователями, занимающимися сельскохозяйственным

производством, представленных в таблице 1, проведем анализ динамики использования ЗЕМЛИ, для чего рассчитаем

следующие показатели:

абсолютный прирост;

темп роста;

темп прироста;

абсолютное значение 1%

прироста;

средние за период уровень

ряда, абсолютный прирост, темпы роста и прироста.

Таблица 2. Данные отчетов об использовании земли землепользователями

(по справке Госкомстата)

|

Годы

|

Земли,

используемые землепользователями, занимающимися сельскохозяйственным

производством (млн. гектаров)

|

|

|

|

|

1992

|

210,6

|

|

|

1995

|

209,6

|

|

|

2000

|

197,0

|

|

|

2001

|

195,9

|

|

|

2002

|

194,6

|

|

|

2003

|

193,8

|

|

|

2004

|

192,6

|

|

Ряды динамики могут быть изображены графически. Графическое

изображение позволяет наглядно представить развитие явления во времени и

способствует проведению анализа уровней. Наиболее распространенным видом графического изображения для аналитических

целей является линейная диаграмма, которая строится в прямоугольной системе

координат: на оси абсцисс отмечается время, а на оси ординат уровни ряда.

Ряды динамики могут быть изображены графически. Графическое

изображение позволяет наглядно представить развитие явления во времени и

способствует проведению анализа уровней. Наиболее распространенным видом графического изображения для аналитических

целей является линейная диаграмма, которая строится в прямоугольной системе

координат: на оси абсцисс отмечается время, а на оси ординат уровни ряда.

Наряду с линейной диаграммой для

графического изображения рядов динамики в целях популяризации используется столбиковая диаграмма.

Наряду с линейной диаграммой для

графического изображения рядов динамики в целях популяризации используется столбиковая диаграмма.

Важнейшим

статистическим показателем анализа динамики является абсолютное изменение –

абсолютный прирост (сокращение). Абсолютное изменение характеризует увеличение

или уменьшение уровня ряда за определенный промежуток времени. Цепные базисные

абсолютные приросты представленные в таблице 3. Цепные и базисные приросты

связаны между собой: сумма

последовательных цепных абсолютных приростов равна базисному, то есть общему

приросту за весь промежуток времени (∑  ). Для

характеристики интенсивности, т.

е. относительного изменения уровня динамического ряда за какой либо период

исчисляют темпы роста (снижения).

). Для

характеристики интенсивности, т.

е. относительного изменения уровня динамического ряда за какой либо период

исчисляют темпы роста (снижения).

Интенсивность

изменения уровня оценивается отношением отчетного уровня к базисному.

Показатель интенсивности изменения уровня ряда, выраженный в долях единицы

называют коэффициентом роста, а в процентах – темпом роста.

Эти показатели

интенсивности отличаются только единицами измерения.

Коэффициент

роста (снижения) показывает, во сколько раз сравнительный уровень больше уровня, с которым

производиться сравнение (если этот коэффициент больше единицы) или какую часть

уровня, с которым производиться сравнение, составляет сравнительный уровень

(если он меньше единицы). Темп роста всегда представляет собой положительное

число. Цепные и базисные коэффициенты роста, характеризующие интенсивность

изменения использования земли землепользователями исчислены в таблице 3

Таблица 3

Динамика

использования земли землепользователями, занимающимися сельскохозяйственным

производством.

|

год

|

ИСПОЛЬЗОВАНИЕ ЗЕМЛИ

(млн. гектаров)

|

Абсолютный прирост (млн. гектаров)

|

КОЭФФИЦИЕНТЫ РОСТА

|

ТЕМПЫ РОСТА

|

А

|

Пункты прироста

|

|

|

|

|

|

|

|

%

|

%

|

|

1

|

2

|

1

|

2

|

1 1

|

2

|

|

|

|

1992

|

210,6

|

Базис. год

|

-

|

-

|

-

|

-

|

-

|

-

|

|

|

1995

|

209,6

|

-1

|

-1

|

0,995

|

0.995

|

-0,5

|

-0,5

|

2,11

|

-0,5

|

|

2000

|

197,0

|

-12,6

|

-13,6

|

0,940

|

0,935

|

-6,0

|

-6,5

|

2,09

|

-6

|

|

2001

|

195,9

|

-1,1

|

-14,7

|

0,994

|

0,930

|

-0,6

|

-7,0

|

1,97

|

-0,5

|

|

2002

|

194,6

|

-1,3

|

-16

|

0,995

|

0,924

|

-0,5

|

-7,6

|

1,96

|

-0,6

|

|

2003

|

1938

|

-0,8

|

-16,8

|

0,996

|

0,920

|

-0,4

|

-8,0

|

1,95

|

-0,4

|

|

2004

|

192,6

|

-1,2

|

-18

|

0,994

|

0,915

|

-0,6

|

-8,5

|

1,94

|

-0,5

|

|

итого

|

|

-18

|

|

П=0,915

|

|

|

|

|

∑=-8,5

|

|

Примечания: 1) В графе 1 –сравнение с Уровнем предшествующего года; в

графе 2 – с уровнем 1992 года

2)  -абсолютное значение

1% прироста ,млн. гектаров. -абсолютное значение

1% прироста ,млн. гектаров.

|

По полученным результатам

видно, что абсолютные значения 1% прироста использования земель в 1992-2004гг.-

снижалось.

Для более глубокого

понимания характера явления необходимо показатели динамики анализировать

комплексно, совместно. Для обобщающей характеристики динамики исследуемого

явления определяют средние показатели: средние уровни ряда и средние показатели

изменения уровней ряда. Средний уровень ряда характеризует обобщенную величину

абсолютных уровней. Он рассчитывается по средней хронологической, т.е. по

средней исчисленной из значений, изменяющихся во времени. Расчет среднего

уровня для интервального ряда динамики с неравностоящими уровнями проводим по

формуле

Средний годовой абсолютный

прирост можно рассчитывать как среднюю арифметическую простую

Средний абсолютный прирост

определим через накопленный (базисный) абсолютный прирост

Средний темп роста (снижения)- обобщенная

характеристика индивидуальных темпов роста динамики. Средний темп роста

представляет собой средний коэффициент роста, выраженный в процентах

Следовательно, с1992г

по2004г использование земли землепользователями в России снижалось в среднем на

0,8% в год

(знак - указывает на

снижение)

(знак - указывает на

снижение)

Одной из важнейших задач

статистики является определение в рядах динамики общей тенденции развития

явления. Основной тенденцией развития (снижения) называется плавное и

устойчивое изменение уровня явления во времени . свободное от случайных

колебаний. Для выявления тренда ряды динамики подвергаются обработки методом

укрупнения интервалов, скользящей средней и аналитической выравнивания.

Недостатком сглаживания ряда является « укорачивание»

сглаженного ряда, а значит потеря информации.

Рассмотрим пример по исходным

данным использования земли за период с 2000г по 2004г:

Таблица 4

Исходные данные и результаты

расчета скользящей средней

В период с 2000г по 2004г

|

годы

|

Использование земли

(млн. гектаров)

|

СКОЛЬЗЯЩАЯ СРЕДНЯЯ

(ТРЕХЛЕТНЯЯ)

|

|

2000

|

197,0

|

-

|

|

2001

|

195,9

|

195,83

|

|

2002

|

194,6

|

194,77

|

|

2003

|

193,8

|

193,67

|

|

2004

|

192,6

|

-

|

|

ИТОГО

|

∑у=973,9

|

|

Чтобы дать количественную

модель, выражающую основную тенденцию изменения уровней динамического ряда во

времени, используется аналитическое выравнивание ряда динамики.

Общая тенденция развития

рассчитывается как функция времени.

Расчет параметров функции

производится методом наименьших квадратов.

, где

, где  и

и  определяются из

условий:

определяются из

условий:

Расчет параметров

упрощается, если за начало отчета времени (t=0) принять центральный

интервал.

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

-2

|

-1

|

0

|

1

|

2

|

Таблица 5

|

Год

|

|

|

|

|

|

|

|

2000

|

-2

|

4

|

-394

|

197

|

0

|

0

|

|

2001

|

-1

|

1

|

-195,9

|

195,9

|

0

|

0

|

|

2002

|

0

|

0

|

0

|

194,77

|

-0,7

|

0,0289

|

|

2003

|

1

|

1

|

193,8

|

193,67

|

0,13

|

0,0169

|

|

2004

|

2

|

4

|

385,2

|

192,56

|

0,04

|

0,0016

|

|

Итого

|

|

|

|

|

|

|

Уравнение прямой

представляющего собой производную модель искомой функции.

Вывод № 1- Полученные

исследования показывают, что с 2000 г по 2004 г.г. использование

земли снижалось в среднем на 1,11 млн. гектар в год. На основе исчисленного

уравнения экстраполяцией при t=3 можно определить площадь

использованных земель в 2005 году.

(млн.Га)

(млн.Га)

При t=4 в 2006 году

(млн.Га)

(млн.Га)

На практике результат экстраполяции прогнозируемых

явлений получают интервальными оценками.

Для определения границ интервалов используют формулу:

,

,

Где  – коэффициент доверия

по распределению Стьюдента;

– коэффициент доверия

по распределению Стьюдента;

- остаточное среднее квадратичное отклонение от тренда,

скорректированное по числу -степеней свободы (n-m); n – число уровней ряда

динамики; m – число параметров адекватной модели тренда (для уравнения

прямой m=2).

- остаточное среднее квадратичное отклонение от тренда,

скорректированное по числу -степеней свободы (n-m); n – число уровней ряда

динамики; m – число параметров адекватной модели тренда (для уравнения

прямой m=2).

Вероятные границы интервала прогнозируемого явления:

Рассчитаем прогнозируемые

доверительные интервалы урожайности зерновых культур на 1996г.

Если n=10 и m=2, то

число степеней свободы равно 8. Тогда при доверительной вероятности, равной

0,95 (т.е при уровне значимости случайностей  , коэффициент доверия

, коэффициент доверия  (по таблице Стьюдента).

(по таблице Стьюдента).

Определим вероятные границы

интервала на 2005 г

На 2006 г.

Выводы

1 - Полученные

исследования показывают, что с 2000 г по 2004 г.г. использование

земли снижалось в среднем на 1,11 млн. гектар в год. На основе исчисленного

уравнения экстраполяцией при t=3 можно определить площадь

использованных земель в 2005 году.

2- С

вероятностью, равной 0,95 можно утверждать, что использованные земли в

2006 было не менее, чем 190,04 млн. Га, но и не более, чем 190,64 млн.Га

Заключение

Четко

определяется функциональная роль Национального богатства в решении

актуальных задач социальной политики.

Поэтому следует хотя бы в сжатом виде изложить концептуальную точку зрения на

смысловое содержание термина "национальное богатство" и на те базовые

принципы, которыми необходимо руководствоваться при использовании этого

богатства в интересах общества.

"Концепция

Сбалансированной экономики" вводит в обиход два, до настоящего времени

отождествляемых между собой, понятия – "Национальное достояние" и "Национальное богатство"

Национальное достояние и его

составляющие:

- территория (включая примыкающие водные

поверхности земли и части воздушной оболочки, соотнесенной с территорией);

- природные (минеральные и биологические)

ресурсы территории;

- материальные ресурсы в имуществе;

- интеллектуальные, материальные (в т.ч.

еще не разведанные и не оцененные полезные ископаемые, незаконно вывезенные

капиталы и т.п.), художественные и духовные ценности, созданные и накопленные

народами России за все время их культурно-исторического развития.

Национальное

богатство, как часть Национального достояния государства, – есть

совокупность материальных ценностей, накопленных и созданных обществом в

процессе его жизнедеятельности на данный момент времени.

Национальное достояние государства оценить в полной мере (в отличие от

Национального богатства) не представляется возможным ввиду отсутствия

объективных критериев оценки стоимости интеллектуального труда и тем более

духовного и культурно-исторического наследия. Кроме того, невозможно оценить те

или иные природные ресурсы, которые не востребованы обществом на данный

исторический момент его развития. Нижней границей оценки Национального

достояния государства является оценка его Национального богатства.

В России живет 3% населения планеты, а сосредоточено на ее

территории 35% мировых ресурсов и более 50% стратегического сырья. При их

суммарной оценке каждый гражданин России оказывается в 3 - 5 раз богаче

американца и в 10 - 15 раз – любого европейца.

По оценкам, приводимым академиком Д.С. Львовым,

научно-производственный и интеллектуальный потенциал России, отнесенный на душу

населения, примерно в 2,5 раза превышает аналогичный в США, в 6,5 раз – в

Германии, в 18-20 раз – в Японии.

Национальное богатство России оценивается специалистами на

сегодняшний день следующим образом (минимально):

Основной капитал (фонды, средства) - 4 трлн. дол.

Материальные активы - 0,6 - 0,7 трлн. дол.

Домашнее имущество - около 2 трлн. дол.

Лес - 63 трлн. дол.

Минерально-сырьевая и топливно-энергетическая база - 270

трлн. дол.

Интеллектуальный потенциал - 10 трлн. дол.

В целом: 350 трлн.

дол.

В материально-технологическом, интеллектуальном и духовном

аспекте Россия, пожалуй, единственная страна мира, самодостаточная для

интенсивного социально-экономического развития. Спрашивается, почему страна,

обладающая уникальным Национальным богатством, едва сводит концы с концами,

увязнув в многочисленных долгах? Поистине – "Государство нищих

богачей".

Согласно "Концепции Сбалансированной экономики"

прирост национального богатства должен осуществляться за счет:

- фондов воспроизводства и накопления от

использования государственной собственности в виде имущества, личной

собственности граждан, и также от совместного их использования; рентной платы

за природные ресурсы, используемые производителями для получения товарной

продукции;

- доходов от реализации природных ресурсов,

как на внутреннем, так и на внешнем рынке (исходная оценка стоимости

реализуемых природных ресурсов определяется как рентная плата, равная

себестоимости и первичной общественно необходимой товарной продукции),

стоимости национального изделия, включающего произведения искусства, памятники

старины, результаты интеллектуального труда и др.

Социально-экономическая

и политическая значимость Национального богатства в жизни российского общества

утверждается следующими фундаментальными принципами:

1. Национальное богатство России – основа политической и

экономической независимости страны.

2. Национальное богатство России принадлежит ее гражданам.

Каждый гражданин России, независимо от своего возраста и социального положения

имеет право на равную для всех граждан долю ее Национального богатства. Лица,

принявшие иное гражданство, а также лица с двойным гражданством лишаются всех

прав на Национальное богатство.

3. Национальное богатство страны должно выражаться в

национальных денежных единицах и является ее реальным кредитным обеспечением.

4.

Государство должно монопольно владеть всеми природными ресурсами страны и

использовать их исключительно с целью повышения благосостояния всех граждан

России.

5.

Действия политиков и государственных деятелей, связанные с утратой хотя бы

малой доли территории России, равно, как и отчуждение части ее в пользу

иностранных государств или граждан, рассматриваются, как государственное

преступление против народов России.

Заключение

Четко

определяется функциональная роль Национального богатства в решении

актуальных задач социальной политики.

Поэтому следует хотя бы в сжатом виде изложить концептуальную точку зрения на

смысловое содержание термина "национальное богатство" и на те базовые

принципы, которыми необходимо руководствоваться при использовании этого

богатства в интересах общества.

"Концепция

Сбалансированной экономики" вводит в обиход два, до настоящего времени

отождествляемых между собой, понятия – "Национальное достояние" и "Национальное богатство"

Национальное достояние и его

составляющие:

- территория (включая примыкающие водные

поверхности земли и части воздушной оболочки, соотнесенной с территорией);

- природные (минеральные и биологические)

ресурсы территории;

- материальные ресурсы в имуществе;

- интеллектуальные, материальные (в т.ч.

еще не разведанные и не оцененные полезные ископаемые, незаконно вывезенные

капиталы и т.п.), художественные и духовные ценности, созданные и накопленные

народами России за все время их культурно-исторического развития.

Национальное

богатство, как часть Национального достояния государства, – есть

совокупность материальных ценностей, накопленных и созданных обществом в

процессе его жизнедеятельности на данный момент времени.

Национальное достояние государства оценить в полной мере (в отличие от

Национального богатства) не представляется возможным ввиду отсутствия

объективных критериев оценки стоимости интеллектуального труда и тем более

духовного и культурно-исторического наследия. Кроме того, невозможно оценить те

или иные природные ресурсы, которые не востребованы обществом на данный

исторический момент его развития. Нижней границей оценки Национального

достояния государства является оценка его Национального богатства.

В России живет 3% населения планеты, а сосредоточено на ее

территории 35% мировых ресурсов и более 50% стратегического сырья. При их

суммарной оценке каждый гражданин России оказывается в 3 - 5 раз богаче

американца и в 10 - 15 раз – любого европейца.

По оценкам, приводимым академиком Д.С. Львовым,

научно-производственный и интеллектуальный потенциал России, отнесенный на душу

населения, примерно в 2,5 раза превышает аналогичный в США, в 6,5 раз – в

Германии, в 18-20 раз – в Японии.

Национальное богатство России оценивается специалистами на

сегодняшний день следующим образом (минимально):

Основной капитал (фонды, средства) - 4 трлн. дол.

Материальные активы - 0,6 - 0,7 трлн. дол.

Домашнее имущество - около 2 трлн. дол.

Лес - 63 трлн. дол.

Минерально-сырьевая и топливно-энергетическая база - 270

трлн. дол.

Интеллектуальный потенциал - 10 трлн. дол.

В целом: 350 трлн.

дол.

В материально-технологическом, интеллектуальном и духовном

аспекте Россия, пожалуй, единственная страна мира, самодостаточная для

интенсивного социально-экономического развития. Спрашивается, почему страна,

обладающая уникальным Национальным богатством, едва сводит концы с концами,

увязнув в многочисленных долгах? Поистине – "Государство нищих

богачей".

Согласно "Концепции Сбалансированной экономики"

прирост национального богатства должен осуществляться за счет:

- фондов воспроизводства и накопления от

использования государственной собственности в виде имущества, личной

собственности граждан, и также от совместного их использования; рентной платы

за природные ресурсы, используемые производителями для получения товарной

продукции;

- доходов от реализации природных ресурсов,

как на внутреннем, так и на внешнем рынке (исходная оценка стоимости

реализуемых природных ресурсов определяется как рентная плата, равная

себестоимости и первичной общественно необходимой товарной продукции),

стоимости национального изделия, включающего произведения искусства, памятники

старины, результаты интеллектуального труда и др.

Социально-экономическая

и политическая значимость Национального богатства в жизни российского общества

утверждается следующими фундаментальными принципами:

1. Национальное богатство России – основа политической и

экономической независимости страны.

2. Национальное богатство России принадлежит ее гражданам.

Каждый гражданин России, независимо от своего возраста и социального положения

имеет право на равную для всех граждан долю ее Национального богатства. Лица,

принявшие иное гражданство, а также лица с двойным гражданством лишаются всех

прав на Национальное богатство.

3. Национальное богатство страны должно выражаться в

национальных денежных единицах и является ее реальным кредитным обеспечением.

4.

Государство должно монопольно владеть всеми природными ресурсами страны и

использовать их исключительно с целью повышения благосостояния всех граждан

России.

5.

Действия политиков и государственных деятелей, связанные с утратой хотя бы

малой доли территории России, равно, как и отчуждение части ее в пользу

иностранных государств или граждан, рассматриваются, как государственное

преступление против народов России.

Список литературы.

1.

Гусаров В.М. – Теория статистики. Учебное пособие для ВУЗов.-М.:

Аудит, «ЮНИТИ»,1998г. – 247с.

2.

Елисеева И.И., Силаева С.А., Щирина А.Н. - Пратикум по

макроэкономической статистике. Учебное пособие.-М.: ТК Велби, изд.

«Проспект», 2004г. – 288с.

3.

Книга А.С. Статистика: учебное пособие/Алт.гос. техн. ун-т.

им. И.И. Ползунова. – Барнаул: Изд-во АлтГТУ, 2005. – 154с.

4.

Переяслова М.Г., Колбачев Е.Б., Переяслова О.Г. Статистика

для студентов ВУЗов.- Серия «Шпаргалки». – Ростов-на-Дону: «Феникс», 2004г. –

224с.

5.

Практикум по статистике: Учебное пособие для ВУЗов/Под

ред.В.М. Симчеры/ ВЗФЭИ. – М.:ЗАО «Финстатинформ», 1999г.-259с.

6.

Статистика: Учебник/Под ред. И.И. Елисеевой.- М.:

«Проспект»,2003г. – 423с.

7.

Экономическая статистика: Учебник/Под ред. Ю.Н.Иванова.-М.:

ИНФРА – М., 1999г. – 480с.