1.3

Методика анализа доходов и расходов от обычных

видов деятельности

Видов доходов и расходов, равно как и способов их

агрегирования, достаточно много, однако с позиции текущей деятельности

структура и значимость отдельных их видов существенно различаются. Так,

основным видом дохода выступает выручка от реализации продукции, она и

доминирует в составе общих поступлений.

Поскольку для оценки и калькулирования

себестоимости продукции принято обособлять сущностно

различающиеся виды расходов, появляется множественность показателей прибыли как

результат последовательного вычитания очередного вида расходов из общей суммы

доходов.

Для максимизации прибыли важным является выявление

факторов, повлиявших на размер прибыли.

В группу детерминированных

моделей относятся приемы, позволяющие оценить влияние того или иного фактора

при проведении факторного анализа. Факторы в той или иной степени определяющие

развитие любой социально-экономической системы, отличаются не только

многообразием, но и взаимосвязанностью и взаимообусловленностью. Практически

невозможно идентифицировать какой-то фактор, который был бы абсолютно независимым,

не связанным с другими.

Количественная

характеристика взаимосвязанных факторов осуществляется с помощью показателей.

Признаки, характеризующие причину, называются факторными (независимыми,

экзогенными), признаки, характеризующие следствие, называются результативными

(зависимыми).[1]

Совокупность факторных и результативных признаков, связанных одной

причинно-следственной связью, называется факторной системой.

Процесс построения

аналитического выражения зависимости называется процессом моделирования

изучаемого явления.[2]

Связь называется функциональной или жестко детерминированной, если каждому

значению факторного признака соответствует вполне определенное неслучайное

значение результативного признака.

При прямом факторном анализе выявляются отдельные

факторы, влияющие на изменение результативного показателя или процесса, устанавливаются

формы детерминированной (функциональной) или стохастической зависимости между

результативным показателем и определенным набором факторов и, наконец,

выясняется роль отдельных факторов в изменении результативного показателя.

Только раскрыв

причинно-следственные связи различных сторон деятельности, можно очень быстро

просчитать, как изменятся основные результаты хозяйственной деятельности за

счет того или иного фактора, произвести обоснование любого управленческого

решения, рассчитать, как изменится сумма прибыли, безубыточный объем продаж,

запас финансовой устойчивости, себестоимости единицы продукции при изменении

любой производственной ситуации.

Такую возможность дает системный подход к анализу

деятельности предприятия с применением факторных моделей. Этот метод анализа

позволяет не только устанавливать причинно-следственные связи, но и давать им

количественную характеристику, т. е. обеспечивать измерение влияния факторов на

результаты деятельности. Это делает анализ точным, а выводы обоснованными.

Таким образом,

детерминированный факторный анализ представляет собой методику

исследования влияния факторов, связь которых с результативным показателем носит

функциональный характер, т. е. когда результативный показатель факторной модели

представлен в виде произведения, частного или алгебраической суммы факторов.

Данный вид факторного анализа наиболее распространен, поскольку, будучи

достаточно простым в применении (по сравнению со стохастическим анализом),

позволяет осознать логику действия основных факторов развития предприятия,

количественно оценить их влияние, понять, какие факторы и в какой пропорции

возможно и целесообразно изменить для повышения эффективности производства.

Факторный анализ – это анализ влияния отдельных

факторов (причин) на результативный показатель с помощью детерминированных или

стохастических приемов исследования.[30, с. 36]

При прямом факторном анализе выявляются отдельные

факторы, влияющие на изменение результативного показателя или процесса, устанавливаются

формы детерминированной (функциональной) или стохастической зависимости между

результативным показателем и определенным набором факторов и, наконец,

выясняется роль отдельных факторов в изменении результативного показателя.

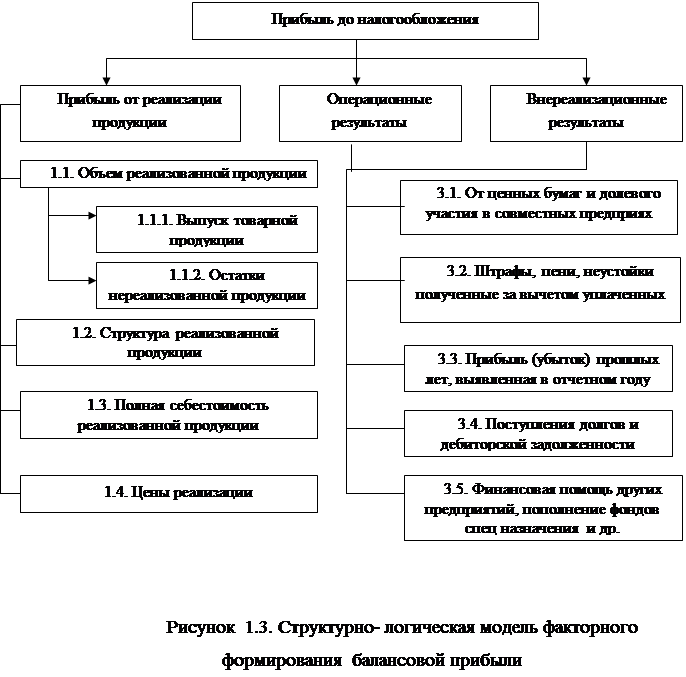

Факторы формирования конечного финансового

результата в общем виде характеризует структурно- логическая модель, показанная

на рисунке 1.3.

В общем случае можно

выделить следующие основные этапы факторного анализа:

1. Постановка цели анализа.

2. Отбор факторов, определяющих исследуемые

результативные показатели.

3. Классификация и систематизация факторов с целью

обеспечения комплексного и системного подхода к исследованию их влияния на результаты

хозяйственной деятельности.

4. Определение формы зависимости между факторами и

результативным показателем.

5. Моделирование взаимосвязей между результативным и

факторными показателями.

6. Расчет влияния факторов и оценка роли каждого из них

в изменении величины результативного показателя.

7. Работа с факторной моделью (практическое ее

использование для управления экономическими процессами).

Детерминированный

факторный анализ представляет

собой методику исследования влияния факторов, связь которых с результативным

показателем носит функциональный характер, т. е. когда результативный

показатель факторной модели представлен в виде произведения, частного или

алгебраической суммы факторов. Данный вид факторного анализа наиболее распространен,

поскольку, будучи достаточно простым в применении (по сравнению со

стохастическим анализом), позволяет осознать логику действия основных факторов

развития предприятия, количественно оценить их влияние, понять, какие факторы и

в какой пропорции возможно и целесообразно изменить для повышения эффективности

производства. Подробно детерминированный факторный анализ мы рассмотрим во 2 главе.

При прямом факторном

анализе исследование ведется дедуктивным способом - от общего к частному.

Обратный факторный анализ осуществляет исследование

причинно-следственных связей способом логичной индукции - от частных, отдельных

факторов к обобщающим.

Факторный анализ может

быть одноступенчатым и многоступенчатым. Первый тип используется для исследования

факторов только одного уровня (одной ступени) подчинения без их детализации на

составные части. При многоступенчатом факторном анализе проводится детализация

факторов на составные элементы с целью изучения их поведения. Детализация факторов

может быть продолжена и дальше. В этом случае изучается влияние факторов

различных уровней соподчиненности.

Основные источники

информации для проведения детерминированного факторного анализа:

-

данные

аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и

убытках» (форма №2), «Отчет об изменениях капитала» (форма №3), соответствующие

таблицы бизнес-плана предприятия;

-

прибыль

от реализации продукции, товаров, услуг;

-

общий

финансовый результат до налогообложения (брутто-прибыль) (финансовые результаты

от реализации продукции, работ, услуг доходы и расходы от финансовой и

инвестиционной деятельности, внереализационные и чрезвычайные

доходы и расходы);

-

налогооблагаемая

прибыль (разность между брутто-прибылью и суммой прибыли, облагаемой налогом на

доход (по ценным бумагам и от долевого участия в совместных предприятиях), а

также суммы льгот по налогу на прибыль в соответствии с налоговым

законодательством, которое периодически пересматривается);

-

чистая

прибыль – это та ее часть, которая остается в распоряжении предприятия после

уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

-

капитализированная

(нераспределенная) прибыль – это та часть чистой прибыли, которая направляется

на финансирование прироста активов;

-

потребляемая

прибыль – та ее часть, которая расходуется на выплату дивидендов, персоналу

предприятия или на социальные программы.

В процессе анализа необходимо

изучить состав балансовой прибыли, ее структуру и динамику. Для этого

определяют удельный вес каждого фактора в общей сумме, для чего каждый фактор

(показатель) отчета о прибылях и убытках делят на сумму выручки и умножают на

100.

Затем определяют темп роста

показателей. Темп роста – отношение величины экономического показателя в данное

время к его исходному значению, принятому за базу отсчета, измеряемое в

относительных величинах или в процентах.[3]

3. Выводы и рекомендации по организации

учета на предприятии

3.1 Анализ доходов и расходов в ОАО «ЗЖБИ-5»

С

целью выявления факторов, повлиявших на величину достигнутых финансовых

результатов ОАО «ЗЖБИ-5» анализ доходов и расходов предприятия будем

производить при помощи компонентного анализа Отчета о прибылях и убытках за

2002 год (приложение 7), для чего построим аналитическую таблицу (табл. 3.1)

Таблица 3.1

Аналитическая

таблица для компонентного анализа финансовых результатов ОАО «ЗЖБИ-5» за 2002

год

|

|

Показатель

|

2001

год

|

2002

год

|

Темп роста

|

|

|

|

тыс.

руб.

|

Уд.вес,%

|

тыс.

руб.

|

Уд.вес,%

|

гр.3/гр.1*100

|

|

А

|

Б

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Всего доходов и поступлений

|

|

|

|

|

|

|

|

(стр.010+стр.060+стр.080+стр.120+стр.170)

|

39390

|

100,0

|

54402

|

100

|

138,11

|

|

2

|

Общие расходы финансово-хозяйственной

|

51614

|

131,0

|

69060

|

126,9

|

133,80

|

|

|

деятельности (стр.020+стр.030+стр.040+

|

|

|

|

|

|

|

|

+стр.070+стр.100+стр.130+стр.180)

|

|

|

|

|

|

|

3

|

Выручка от реализации (стр.010)

|

38922

|

98,8

|

54396

|

100,0

|

139,76

|

|

4

|

Затраты на производство и сбыт

продукции

|

39159

|

99,4

|

53404

|

98,2

|

136,38

|

|

|

в том числе:

|

|

|

|

|

|

|

|

себестоимость продукции (стр.020)

|

39159

|

99,4

|

53404

|

98,2

|

136,38

|

|

|

коммерческие расходы (стр.030)

|

0

|

0,0

|

0

|

0,0

|

|

|

|

управленческие расходы (стр.040)

|

0

|

0,0

|

0

|

0,0

|

|

|

5

|

Прибыль (убыток) от продаж (стр.050)

|

-237

|

-0,6

|

992

|

1,8

|

-418,57

|

|

6

|

Доходы по операциям финансового

|

0

|

0,0

|

0

|

0,0

|

0,00

|

|

|

характера (стр.060+стр.080)

|

|

|

|

|

|

|

7

|

Расходы по операциям финансового

|

0

|

0,0

|

0

|

0,0

|

0,00

|

|

|

характера (стр.070)

|

|

|

|

|

|

|

8

|

Прочие доходы

(стр.090+стр.120+стр.170)

|

11921

|

30,3

|

14018

|

25,8

|

117,59

|

|

9

|

Прочие расходы (стр.130+стр.180)

|

589

|

1,1

|

427

|

0,8

|

72,50

|

|

10

|

Прибыль (убыток) до налогообложения

|

-771

|

-2,0

|

-646

|

-1,2

|

83,79

|

|

|

(стр.140)

|

|

|

|

|

|

|

11

|

Налог на прибыль и иные обязательные

|

2974

|

7,6

|

0

|

0,0

|

0,00

|

|

|

платежи (стр.150)

|

|

|

|

|

|

|

12

|

Чистая прибыль (стр.190)

|

-3745

|

-9,5

|

-646

|

-1,2

|

0,00

|

Номера

строк, указанные в таблице 3.1 взяты из Отчета о прибылях и убытках ЗЖБИ-5 за

2002 год.

Анализируя

таблицу 3.1 можно сделать следующие выводы:

1)

удельный вес общих расходов по отношению

к доходам в 2002 году (126,9%) снизился

на 4,1 процентных пункта (131,0-126,9);

2)

в 2002 году снизились затраты на

производство и сбыт продукции на 1,2 процентных пункта (98,2-99,4) – положительная

тенденция, если при относительном снижении затрат на производство реализованной

продукции не страдает ее качество;

3)

в 2002 году удельный вес прибыли от

продаж имеет положительное значение (1,8%), рост данного показателя составил

2,4 процентных пункта (1,8-(-0,6)), что свидетельствует об увеличении

рентабельности продукции и относительном снижении издержек производства и обращения;

4)

прочие доходы в 2002 году по отношению к

2001 году снизились на 4,5 процентных пункта (25,8-30,3);

5)

прочие расходы в 2002 году снизились на

0,3 процентных пункта (0,8-1,1;

В

целом можно отметить положительную тенденцию в 2002 году по отношению к 2001

году по следующим моментам:

-

темп роста выручки от реализации продукции (139,76%)

выше темпа роста затрат на производство и сбыт продукции (136,38%) на 3,38

процентных пункта (139,76-136,38);

-

темп роста общих

доходов и поступлений (138,11) выше темп роста общих расходов (131,0) на 2,8

процентных пункта (133,8-131,0).

Следует проанализировать динамику прибыли от

реализации отдельных видов продукции. Расчет проводится на основании данных

Приложения 9 (табл. 3,2)

Таблица 3.2

Факторный анализ прибыли от реализации отдельных видов

продукции

|

Продукция

|

Объем продаж

куб. м

|

Цена

продукции

тыс. руб.

|

Себестоимость

тыс. руб.

|

Сумма

прибыли

тыс. руб

|

Изменение суммы прибыли,

тыс. руб.

|

|

|

общее

|

в

том числе за счет

|

|

|

2001

|

2002

|

2001

|

2002

|

2001

|

2002

|

2001

|

2002

|

|

объема

|

цены

|

себесто-

|

|

|

год

|

год

|

год

|

год

|

год

|

год

|

год

|

год

|

|

продаж

|

|

имости

|

|

|

|

|

|

|

|

|

гр.4-6

|

гр.5-7

|

гр.9-8

|

гр.3-2

|

гр.5-4

|

гр.7-6

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

|

Бетон

|

2363

|

2462

|

2363

|

2462

|

2245

|

2388

|

118

|

74

|

-44

|

99

|

99

|

143

|

|

товарный

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Блоки

|

2100

|

3478

|

1292

|

2852

|

1137

|

2624

|

155

|

228

|

73

|

1378

|

1560

|

1487

|

|

фундаментные

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сборный

|

14508

|

20050

|

39735

|

51940

|

39582

|

49540

|

153

|

2400

|

2247

|

5542

|

12205

|

9958

|

|

железобетон

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого

|

18971

|

25990

|

43390

|

57254

|

42964

|

54552

|

426

|

2702

|

2276

|

7019

|

13864

|

11588

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализируя полученные

расчетные показатели в таблице 3.2 можно сделать следующие выводы:

-

за счет высокой себестоимости бетона товарного его

производство нерентабельно;

-

рост себестоимости блоков фундаментных (1487) не оказал

влияния на снижение суммы прибыли за счет увеличения цены на этот вид продукции

(1560);

-

аналогичная ситуация по производству сборного железобетона

цена увеличилась на 12205 тыс. руб., в то время как себестоимость всего на 9958

тыс. руб.

Из

этого следует, что предприятию для получения прибыли выгодно производить блоки

фундаментные и сборный железобетон.

Производство

бетона либо следует прекратить производить, либо увеличить его стоимость.

[1]

Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика,

2001. – с. 73

[2] То

же, с. 74

[3] Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.

Современный экономический словарь. 2-е издание, исправленное. – М.: ИНФРА-М,

1999. – с. 340.