Содержание

Введение. 2

Глава 1. 4

1.1 Экономические основания инновационной деятельности. 4

1.2 Правовые основы инновационной деятельности. 7

1.3 Разработка

и анализ инновационного проекта. 8

Список литературы.. 23

Введение

В современных условиях успешная деятельность медицинских

учреждений во многом определяется деятельностью экономической службы, т.к. изменения,

произошедшие во всех сферах нашего общества, не могли оставить в стороне

здравоохранение.

В условиях перехода к рынку без усиления экономической

направленности деятельности руководителя трудно рассчитывать на стабильную

работу учреждения. Так, является опрометчивым подписывать договоры, вводить

новые медицинские услуги и принимать другие важные решения без соответствующей

экономической экспертизы.

В связи с этим для медицинских учреждений становится

актуальным вопрос анализа и планирования экономической деятельности.

Многие из методов экономического (особенно финансового)

анализа не новы сами по себе, но таковыми являются лишь по отношению к

здравоохранению. Применение (адаптация) этих методов к особенностям конкретной

области – задача достаточно сложная, требующая большого труда и квалификации[1]

В настоящей дипломной работе будет рассмотрен инновационный

проект производства медицинской техники на базе лечебно-профилактического учреждения.

Как будет указано в работе ниже, инновационный проект и его

осуществление будут связаны, прежде всего, с инвестициями. Поэтому в работе

термины «инновационный проект» и «инвестиционный проект» будут иногда употребляться

как синонимы. Там же, где будет необходимо, будет подчеркнута разница между

ними, а именно: инновационный проект предполагает внедрение новаций – новых

технологий, новых услуг и т.п. – тогда как под инвестициями понимается просто

вложение средств в какой-нибудь проект.

Предлагаемый в данной дипломной работе к рассмотрению

бизнес-план разработан для обоснования производства и развития нового

медицинского прибора «Биотест», предназначенного для диагностики и лечения

многих заболевания по методу разработанному Р. Фоллем. Это направление в

медицинской отрасли начало развиваться только в последние несколько лет, и намечается

дальнейшее ее расширение. Развитие этого направления имеет большие перспективы

ввиду того что метод Р. Фолля позволяет лечить многие заболевания, в том числе

и врожденные, а медицинские учреждения занимающиеся диагностикой и лечением по

методу Р. Фолля, которые будут являться основными покупателями прибора «Биотест»,

могут организовать свою деятельность таким образом, что бы использование

технологии приносило ощутимую прибыль. Медицинские учреждения, частные клиники

и просто отдельные врачи постоянно расширяют поле своей деятельности,

предоставляют всё новые и новые услуги, и стремятся получать с них выгоду.

Прибор "Биотест" позволяет организовать целый медицинский кабинет по

исследованию и лечению, помогает во многих отраслях медицины. Например метод Р.

Фолля применяется в стоматологии для диагностики совместимости материала,

предлагаемых пациенту пломб и коронок, с его организмом.

Глава 1.

1.1 Экономические основания инновационной деятельности

Прежде чем говорить об экономических основаниях инновационной

деятельности, кратко опишем основные термины и понятия, связанные с

инновационной деятельностью (в области здравоохранения).

В соответствии с руководством Фраскати (документ

принят в 1993 году в итальянском городе Фраскати)[2] инновация определяется как

конечный результат инновационной деятельности, получивший воплощение в виде

нового или усовершенствованного продукта (услуги), внедренного на рынке, нового

или усовершенствованного технологического процесса, либо в новом подходе к

социальным услугам. Другими словами инновация (нововведение) означает результат

творческой деятельности, направленной на разработку, создание и распространение

новых видов изделий, технологий, внедрения новых организационных форм и т.д.

В связи с этим необходимо рассмотреть термин новшество как

оформление результата фундаментальных, прикладных или экспериментальных

исследований в какой-нибудь сфере деятельности, способствующих развитию и

повышению эффективности этой деятельности[3].

Помимо мнений авторов различных изданий, в вопросах

терминологии необходимо учитывать нормативные документы. Так в проекте

Федерального закона «Об инновационной деятельности и государственной

инновационной политике» даются следующие определения рассматриваемых в

настоящей дипломной работе понятий:

– инновация - конечный результат творческого труда,

получивший реализацию в виде новой или усовершенствованной продукции, либо

нового или усовершенствованного технологического процесса, используемого в

экономическом обороте;

– инновационная деятельность - создание новой или

усовершенствованной продукции, нового или усовершенствованного технологического

процесса, реализуемых в экономическом обороте с использованием научных

исследований, разработок, опытно-конструкторских работ, либо иных

научно-технических достижений;

– государственная инновационная политика - составная часть

социально-экономической политики, направленная на развитие и стимулирование

инновационной деятельности;

– венчурные инновационные фонды - некоммерческие

организации, учреждаемые юридическими и (или) физическими лицами на основе

добровольных имущественных взносов и (или) добровольного инвестирования в обмен

на долю в акционерном капитале, ориентированные на финансирование создания,

освоения в производстве новых видов продукции и (или) технологий, связанных с

высокой степенью риска;

– инфраструктура инновационной деятельности - организации,

предоставляющие субъектам инновационной деятельности услуги, необходимые для

осуществления инновационной деятельности. [4]

К инновационной деятельности относятся следующие виды

деятельности: выполнение научно-исследовательских, опытно-конструкторских и

технологических работ, направленных на создание новой или усовершенствованной

продукции, нового или усовершенствованного технологического процесса, реализуемых

в экономическом обороте; проведение маркетинговых исследований и организация

рынков сбыта инновационных продуктов; создание и развитие инновационной

инфраструктуры; подготовка и переподготовка кадров для инновационной

деятельности; охрана, передача и приобретение прав на объекты интеллектуальной

собственности и конфиденциальную научную и технологическую информацию;

осуществление технологического переоснащения и подготовки производства;

осуществление испытаний, сертификации и стандартизации новых процессов,

продуктов и изделий; первоначальный период производства новой или

усовершенствованной продукции, применения новой или усовершенствованной

технологии до достижения нормативного срока окупаемости инновационного проекта;

финансирование инновационной деятельности, включая осуществление инвестиций в

инновационные программы и проекты; иные виды работ, необходимые для

осуществления инновационной деятельности и не противоречащие законодательству

Российской Федерации.

Теперь от понятийного аппарата перейдем к описанию

экономических оснований инновационной деятельности.

Выше уже говорилось о необходимости пристального

рассмотрения вопросов, связанных с экономической стороной деятельности

лечебно-профилактических учреждений. Первое, что необходимо отметить в связи с

этим – это повышение значимости экономической службы в деятельности медицинских

учреждений, связанное с повышением значимости финансовых показателей. Другой

момент – это существенное изменение в последние годы характера экономической

работы, повышения ее сложности и трудоемкости – сложность и трудоемкость

экономической работы в здравоохранении связана, прежде всего, с расширением

источников финансирования, различные принципы планирования[5].

Основными факторами, оказывающими влияние на появление новых

направлений в экономической работе медицинских учреждений, являются следующие:

1) Изменения в хозяйственном механизме здравоохранения.

2) Компьютеризация учреждений здравоохранения.

3) Изменения статуса и организационно-правовой формы

медицинских учреждений, превращение их в полноправных хозяйствующих субъектов с

широкими правами в вопросах организации своей работы.

Одним из важнейших видов экономической работы традиционно

является планирование. В современных условиях его удельный вес. Однако в

современных условиях вместо затрат на содержание медицинских учреждений приоритетное

значение начинает приобретать планирование затрат на оказание медицинской

помощи, призванное обеспечить увязку ресурсов с объемами оказанных услуг, а не

количеством мощностей (площадей, коек, штатов и т.д.).

При рассмотрении новых тенденций в подходах к анализу экономической

деятельности медицинских учреждений принципиально важным является то, что

меняется не только инструментарий экономического анализа, но и сама методологическая

основа – экономический анализ работы медицинского учреждения выступает анализом

деятельности самостоятельного и полноправного хозяйствующего субъекта, а не

просто потребителя ресурсов, как это было раньше[6].

Сравнительно новой областью деятельности экономической

службы является ценообразование. Эта проблема приобрела практическую значимость

в связи с внедрением нового хозяйственного механизма и обязательного медицинского

страхования[7].

Существенно меняется функция экономической службы в вопросах

оплаты труда. Если прежняя деятельность экономической службы в этом вопросе

ограничивалась составлением тарификации, а сам расчет заработной платы

осуществлялся бухгалтерией в соответствии с окладом и отработанным временем, то

теперь нужно говорить о расчете зарплаты с учетов результатов – объема и

качества труда.

В условиях рыночных отношений при установлении размеров

оплаты труда необходимо учитывать спрос и предложение как на рынке труда, так и

на рынке медицинских услуг[8].

1.2 Правовые основы инновационной деятельности

Инновационная деятельность осуществляется в соответствии с

Конституцией Российской Федерации, Гражданским кодексом Российской Федерации,

Федеральным законом об инновационной деятельности и принимаемыми в соответствии

с ним законами и иными нормативными правовыми актами Российской Федерации,

законами и иными нормативными правовыми актами субъектов Российской Федерации,

а также международными договорами Российской Федерации, относящиеся к

инновационной деятельности.

1.3 Разработка и анализ инновационного проекта

С помощью инновационного проекта решается важная задача по

выяснению и обоснованию технической возможности и экономической целесообразности

инвестирования определенных видов производства. Осознанное решение об

инвестировании в предприятия может быть принято лишь на основе тщательно

проработанного инвестиционного проекта. Во времени инвестиционный проект

охватывает период от момента зарождения идеи о создании или развитии

производства, его преобразования и до завершения жизненного цикла создаваемого

объекта. Этот период включает три фазы: прединвестиционную, инвестиционную и

эксплуатационную.

Подготовка инвестиционного проекта - разрабатывается

предварительное технико-экономическое обоснование (ТЭО) проекта. Немаловажное

значение имеет мониторинг всех факторов и обстоятельств, которые влияют на

продолжительность и затраты, чтобы своевременно принимать меры по преодолению

возникающих негативных явлений.

Третья фаза инвестиционного проекта -

эксплуатационная. Общая продолжительность этой фазы оказывает заметное влияние

на показатели экономической эффективности проекта: чем дальше во времени будет

отнесена эксплутационная фаза, тем больше будет размер чистого дохода. Этот

период не может устанавливаться произвольно, ибо существуют экономически целесообразные

границы использования элементов основного капитала, которые диктуются главным

образом их моральным старением.

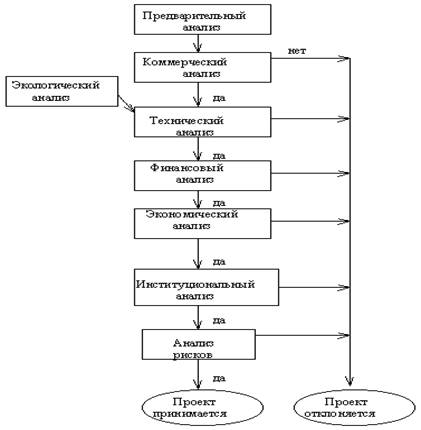

1.3.1. Общая последовательность

разработки и анализа проекта

Несмотря на разнообразие проектов, их

анализ обычно следует некоторой общей схеме, которая включает специальные

разделы, оценивающие коммерческую, техническую, финансовую, экономическую и

институциональную выполнимость проекта. Добропорядочный, с точки зрения

стратегического инвестора, проект должен оканчиваться анализом риска. На рис. 1

представлена общая последовательность анализа проекта. Следует отметить, что

используемая на схеме резолюция “Проект отклоняется” носит условный характер.

Проект действительно должен быть отклонен в своем исходном виде. В то же время

проект может быть видоизменен по причине, например, его технической невыполнимости

и анализ модифицированного проекта должен начаться с самого начала.

Рис. 1. Общая

последовательность анализа инновационного проекта[9]

Анализ коммерческой выполнимости проекта

Принципиально суть маркетингового анализа

заключается в ответе на два простых вопроса.

1.

Сможем ли мы продать продукт, являющийся

результатом реализации проекта?

2.

Сможем ли мы получить от этого достаточный объем

прибыли, оправдывающий инвестиционный проект?

Так как проекты осуществляются при уже

существующих рынках, в проекте должна быть приведена их характеристика.

Маркетинговый анализ должен также включать анализ потребителей и конкурентов.

Анализ потребителей должен определить потребительские запросы, потенциальные

сегменты рынка и характер процесса покупки. Для этого разработчик проекта

должен провести детальное исследование рынка. Кроме того, необходимо провести

анализ основных конкурентов в рамках рыночной структуры и институциональных ограничений,

на нее влияющих. На основе результатов маркетингового анализа разрабатывается

маркетинговый план.

Сознавая невозможность исчерпать все

маркетинговые аспекты инвестиционного проектирования, попытаемся выделить

ключевые смысловые разделы маркетинга и дать им краткую характеристику. Полное

замыкание всех вопросов маркетинга позволяют сделать четыре следующих блока: анализ рынка, анализ конкурентной среды,

разработка маркетингового плана продукта, обеспечение достоверности информации,

используемой для предыдущих разделов.

Технический

анализ

Задачей

технического анализа инвестиционного проекта является:

определение технологий, наиболее подходящих с

точки зрения целей проекта,

анализ местных условий, в том числе доступности и

стоимости сырья, энергии, рабочей силы,

проверка наличия потенциальных возможностей

планирования и осуществления проекта.

Технический

анализ обычно производится группой собственных экспертов предприятия с возможным

привлечением узких специалистов. Стандартная процедура технического анализа

начинается с анализа собственных существующих технологий.

Правило выбора

технологии предусматривает комплексный анализ некоторых альтернативных

технологий и выбор наилучшего варианта на основе какого-либо агрегированного

критерия.

Финансовый

анализ

Данный раздел

инвестиционного проекта является наиболее объемным и трудоемким. Общая схема

финансового раздела инвестиционного проекта следует простой последовательности.

1.

Анализ финансового состояния предприятия в

течение трех (лучше пяти) предыдущих лет работы предприятия.

2.

Анализ финансового состояния предприятия в период

подготовки инвестиционного проекта.

3.

Анализ безубыточности производства основных видов

продукции.

4.

Прогноз прибылей и денежных потоков в процессе

реализации инвестиционного проекта.

5.

Оценка эффективности инвестиционного проекта.

Остановимся кратко на ключевых вопросах

финансового раздела инвестиционного проекта. Финансовый анализ предыдущей

работы предприятия и его текущего положения обычно сводится к расчету и

интерпретации основных финансовых коэффициентов, отражающих ликвидность,

кредитоспособность, прибыльность предприятия и эффективность его менеджмента.

Обычно это не вызывает затруднения. Важно также представить в финансовом

разделе основную финансовую отчетность предприятия за ряд предыдущих лет и

сравнить основные показатели по годам. Если инвестиционный проект готовится для

привлечения западного стратегического инвестора, финансовую отчетность следует

преобразовать в западные форматы той страны, из которой предполагается привлечь

инвестора.

Анализ безубыточности включает в себя

систематическую работу по анализу структуры себестоимости изготовления и

продажи основных видов продукции и разделение всех издержек на переменные (которые

изменяются с изменением объема производства и продаж) и постоянные (которые

остаются неизменными при изменении объема производства). Основная цель анализа

безубыточности - определить точку безубыточности, т.е. объема продаж товара,

который соответствует нулевому значению прибыли. Важность анализа безубыточности

заключается в сопоставлении реальной или планируемой выручки в процессе

реализации инвестиционного проекта с точкой безубыточности и последующей оценки

надежности прибыльной деятельности предприятия.

Наиболее ответственной частью финансового

раздела проекта является собственно его инвестиционная часть, которая включает

определение инвестиционных потребностей

предприятия по проекту,

установление (и последующий поиск) источников

финансирования инвестиционных потребностей,

оценка стоимости капитала, привлеченного для

реализации инвестиционного проекта,

прогноз прибылей и денежных потоков за счет

реализации проекта,

оценка показателей эффективности проекта.

Наиболее сложным является вопрос оценки

окупаемости проекта в течение его срока реализации. Объем денежных потоков,

которые получаются в результате реализации проекта должен покрывать величину

суммарной инвестиции с учетом принципа “стоимости денег во времени”. Каждый

новый поток денег полученный через год имеет меньшую значимость, чем равный ему

по величине денежный поток, полученный на год раньше. В качестве характеристики,

измеряющей временную значимость денежных потоков, выступает норма доходности от

инвестирования полученных в ходе реализации инвестиционного проекта денежных

потоков.

В процессе оценки окупаемости проекта

критичным является вопрос учета инфляции. В самом деле, денежные потоки,

развернутые во времени, следует пересчитать в связи с изменением покупательной

способности денег. В то же время существует положение, согласно которому

конечный вывод об эффективности инвестиционного проекта может быть сделан,

игнорируя инфляционный эффект. В одной из глав будет показано, что инфляционное

изменение уровня цен не влияет на оценку чистого приведенного к настоящему

моменту значения денежных потоков, на базе которых определяется основной

показатель эффективности инвестиционного проекта.

Экономический анализ

Укрупнено процедура оценки экономической

эффективности может быть представлена в виде следующей последовательности.

1. Представить

результаты финансового анализа.

2. Сделать новую

классификацию затрат и доходов с точки зрения экономического анализа.

3. Перевести

финансовые значения в экономические (они не совпадают по причине несоответствия

цен и затрат для внешнего и внутреннего рынка).

4. Оценить

стоимость других возможностей для использования ресурсов и получения такого же

продукта.

5. Исключить все

расчеты по внутренним платежам (так как они не изменяют общего богатства

страны).

6. Сопоставить

ежегодные экономические потоки средств с исходным объемом инвестиции (это будет

конечный итог).

Институциональный анализ

Институциональный анализ оценивает

возможность успешного выполнения инвестиционного проекта с учетом

организационной, правовой, политической и административной обстановки. Этот

раздел инвестиционного проекта является не количественным и не финансовым. Его

главная задача - оценить совокупность внутренних и внешних факторов, сопровождающих

инвестиционный проект.

Оценка внутренних факторов обычно

производится по следующей схеме.

1. Анализ

возможностей производственного менеджмента. Хорошо известно, что плохой

менеджмент в состоянии завалить любой, даже сверх хороший проект. Анализируя

производственный менеджмент предприятия, необходимо сфокусироваться на

следующих вопросах:

опыт и квалификация менеджеров предприятия,

их мотивация в рамках проекта (например, в виде

доли от прибыли),

совместимость менеджеров с целями проекта и основными

этическими и культурными ценностями проекта.

Анализ трудовых ресурсов. Трудовые

ресурсы, которые планируется привлечь для реализации проекта должны

соответствовать уровню используемых в проекте технологий.

Анализ организационной структуры. Принятая

на предприятии организационная структура не должна тормозить развитие проекта.

Необходимо проанализировать, как происходит на предприятии процесс принятия

решений и как осуществляется распределение ответственности за их выполнение. Не

исключено, что управление реализацией разрабатываемого инвестиционного проекта

следует выделить в отдельную управленческую структуру, перейдя от иерархической

к матричной структуре управления в целом по предприятию.

Основные приоритеты в плане анализа

внешних факторов главным образом обусловлены следующими двумя аспектами.

1. Политика

государства, в которой выделяются для детального анализа следующие позиции:

условия импорта и экспорта сырья и товаров,

возможность для иностранных инвесторов вкладывать

средства и экспортировать товары,

законы о труде,

основные положения финансового и банковского

регулирования.

Данные вопросы наиболее важны для тех

проектов, которые предполагают привлечение западного стратегического инвестора.

Анализ риска

Суть анализа риска состоит в следующем.

Вне зависимости от качества допущений, будущее всегда несет в себе элемент

неопределенности. Большая часть данных, необходимых, например, для финансового

анализа (элементы затрат, цены, объем продаж продукции и т. п.) являются

неопределенными. В будущем возможны изменения прогноза как в худшую сторону

(снижение прибыли), так и в лучшую. Анализ риска предлагает учет всех

изменений, как в сторону ухудшения, так и в сторону улучшения.

В процессе реализации проекта подвержены

изменению следующие элементы: стоимость сырья и комплектующих, стоимость

капитальных затрат, стоимость обслуживания, стоимость продаж, цены и так далее.

В результате выходной параметр, например прибыль, будет случайным. Риск

использует понятие вероятностного распределения и вероятности. Например, риск

равен вероятности получить отрицательную прибыль, то есть убыток. Чем более широкий

диапазон изменения факторов проекта, тем большему риску подвержен проект.

В заключение отметим, что окончательно

инвестиционный проект оформляется в виде бизнес-плана. В этом бизнес-плане, как

правило, отражаются все перечисленные выше вопросы. Бизнес-план инвестиционного

проекта, в первую очередь, должен удовлетворить требованиям того субъекта

инвестиционной деятельности, от решения которого зависит дальнейшая судьба проекта.

1.3.2. Инвестиционные потребности проекта и источники их финансирования

Общая схема инвестиционного анализа

Данная схема следует простой логике

рассуждений. Вслед за бизнес идеей проекта необходимо определиться с тем, каким

составом и объемом средств (основных и оборотных) можно реализовать эту идею,

т.е. коротко говоря, что необходимо купить, чтобы реализовать проект. Затем

необходимо ответить на другой не менее важный вопрос: где взять деньги, чтобы

приобрести необходимые основные и оборотные средства. Наконец, следует

проанализировать, как будут работать потраченные деньги, т.е. какова будет

отдача от инвестирования собранной суммы денежных средств в приобретенные

основные средства. Важность последнего вопроса наиболее существенна, так как,

если предприятие смогло собрать некоторую сумму денег, у него может

существовать альтернативная возможность инвестирования этих денег, и надо быть

твердо уверенным в том, что выбранный инвестиционный проект наиболее эффективен.

Следуя изложенной выше логике, весь

инвестиционный анализ следует разделить на три последовательных блока.

1. Установление

инвестиционных потребностей проекта.

2. Выбор и поиск

источников финансирования и определение стоимости привлеченного капитала.

3. Прогноз

финансовой отдачи от инвестиционного проекта в виде денежных потоков и оценка

эффективности инвестиционного проекта путем сопоставления спрогнозированных

денежных потоков с исходным объемом инвестиций.

Структура и характеристика необходимых

инвестиций

Все инвестиционные потребности предприятия

можно подразделить на три группы:

прямые инвестиции,

сопутствующие инвестиции,

инвестирование выполнения НИР.

Прямые инвестиции непосредственно

необходимы для реализации инвестиционного проекта. К ним относятся инвестиции в

основные средства (материальные и нематериальные активы) и оборотные средства.

Инвестиции в основные средства включают:

Необходимость приобретение (или изготовление)

нового оборудования, включая затраты на его доставку, установку и пуск,

модернизация действующего оборудования,

строительство и реконструкцию зданий и

сооружений,

технологические устройства, обеспечивающие работу

оборудования,

новая технологическая оснастка и модернизация

имеющегося оборудования.

Инвестиции в оборотные средства предполагают обеспечение

новых и дополнительных запасов основных и

вспомогательных материалов,

новых и дополнительных запасов готовой продукции,

увеличение счетов дебиторов.

подобных инвестиций заключается в том, что

при увеличении объема производства товаров, как правило, автоматически должны

быть увеличены товарно-материальные запасы сырья, комплектующих элементов и

готовой продукции. Кроме того, по причине увеличения объема производства и

продаж увеличивается дебиторская задолженность предприятия. Все это - активные

статьи баланса, и положительное приращение этих статей должно быть финансировано

дополнительными источниками.

Сопутствующими инвестициями являются

вложения в объекты, связанные территориально и функционально с прямым объектом:

вложения в объекты, непосредственно

технологически не связанные с обеспечением нормальной эксплуатации (подъездные

пути, линии электропередачи, канализация, и т.п. )

вложения непроизводственного характера, например,

инвестиции в охрану окружающей среды, социальную инфраструктуру.

Инвестиции в НИР обеспечивают и

сопровождают проект. Это, прежде всего, материальные средства (оборудование,

стенды, компьютеры и разнообразные приборы), необходимые для проведения

предпроектных исследований, а также оборотные средства, необходимые, например,

для обеспечения текущей деятельности НИИ или вуза по заказу предприятия.

Общий объем инвестиций - это сумма

всех инвестиционных затрат: прямых инвестиций, сопутствующих инвестиций,

инвестиций в НИР.

Источник финансирования инвестиций

Принципиально все источники финансовых

ресурсов предприятия можно представить в виде следующей последовательности:

собственные финансовые ресурсы и

внутрихозяйственные резервы,

заемные финансовые средства,

привлеченные финансовые средства, получаемые от

продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических

лиц,

денежные средства, централизуемые объединениями

предприятий,

средства внебюджетных фондов,

средства государственного бюджета,

средства иностранных инвесторов.

Все предоставляемые в распоряжение

инвестиционного проекта средства обладают стоимостью, т.е. за использование

всех финансовых ресурсов надо платить вне зависимости от источника их

получения. Плата за использование финансовых ресурсов производится лицу,

предоставившему эти средства - инвестору в виде дивидендов для собственника

предприятия (акционера), процентных отчислений для кредитора, который

предоставил денежные ресурсы на определенное время. В последнем случае

предусматривается возврат суммы инвестированных средств.

Отметим здесь две принципиально важные

особенности платы за собственные финансовые ресурсы предприятия, накопленные

предприятием в процессе своей деятельности, и привлеченные финансовые ресурсы,

которые вложены в предприятие в виде финансовых инструментов собственности (акций).

На первый взгляд может оказаться, что, если предприятие уже располагает

некоторыми финансовыми ресурсами, то никому не надо платить за эти ресурсы. Это

неправильная точка зрения. Дело в том, что, имея финансовые ресурсы, предприятие

всегда располагает возможностью инвестировать их, например, в какие-либо

финансовые инструменты, и тем самым заработать на этом. Поэтому, минимальная

стоимость этих ресурсов есть “заработок” предприятия от альтернативного способа

вложения имеющихся в его распоряжении финансовых ресурсов. Таким образом,

предприятие, решая вложить деньги в свой собственный инвестиционный проект,

предполагает стоимость этого капитала как минимум равную стоимости альтернативного

вложения денег.

Теперь рассмотрим плату собственникам

предприятия. Эта плата не ограничивается дивидендами. Дело в том, что прибыль

предприятия, оставшаяся в распоряжении собственников (после уплаты

вознаграждения кредитному инвестору) распределяется на две части: первая часть

выплачивается в виде дивидендов, а вторая часть реинвестируется в предприятие.

И первое, и второе принадлежит, на самом деле, собственникам предприятия.

Поэтому при исчислении стоимости собственного капитала необходимо

руководствоваться следующими соображениями: вся денежная прибыль предприятия

(чистый денежный поток), оставшаяся после уплаты кредитору причитающихся ему

сумм, есть плата совокупному собственнику за предоставленные инвестиции, а не

ограничиваться только дивидендными выплатами акционерам.

Собственные финансовые ресурсы. Структура

собственных финансовых средств предприятия представлена на рис. 2[10].

Рис.

2. Структура собственных финансовых средств предприятия[11]

В процессе капитального строительства у

предприятия могут образовываться специфические источники финансирования,

мобилизуемые в процессе подготовки проекта (строительства или реконструкции,

установки оборудования), которые можно оценить с помощью следующей формулы

|

, ,

|

(1)

|

где А - ожидаемое наличие оборотных

активов на начало планируемого периода, Н - плановая потребность в оборотных

активах за период, К - изменение кредиторской задолженности в течение года.

Финансовый механизм мобилизации состоит в

том, что часть оборотных активов предприятия изымается из основной деятельности

(так как эта деятельность может быть замедлена в виду капитального

строительства) и пускается на финансирование капитального строительства.

Заемные финансовые средства. Структура

заемных финансовых ресурсов представлена на рис. 3.

Рис. 3.

Структура заемных финансовых ресурсов[12]

Долгосрочный банковский кредит, размещение

облигаций и ссуды юридических лиц являются традиционными инструментами заемного

финансирования.

Сущность лизинга состоит в следующем. Если

предприятие не имеет свободных средств на покупку оборудования, оно может

обратиться в лизинговую компанию. В соответствии с заключенным договором

лизинговая компания полностью оплачивает производителю (или владельцу)

оборудования его стоимость и сдает в аренду предприятию-покупателю с правом

выкупа (при финансовом лизинге) в конце аренды. Таким образом, предприятие

получает долгосрочную ссуду от лизинговой фирмы, которая постепенно погашается

в результате отнесения платежей по лизингу на себестоимость продукции. Лизинг позволяет

предприятию получить оборудование, начать его эксплуатацию, не отвлекая

средства от оборота. В рыночной экономике использование лизинга составляет 25%

- 30% от общей суммы заемных средств. Принятие решения в отношении лизинга

базируется на соотношении величины лизингового платежа с платой за

использование долгосрочного кредита, возможностью получения которого

располагает предприятие.

Основное отличие между собственными и

заемными финансовыми ресурсами заключается в том, что процентные платежи

вычитаются до налогов, т.е. включаются в валовые издержки, в то время как

дивиденды выплачиваются из прибыли.

Следовательно, кредитное финансирование

более выгодно для предприятия, чем финансирование с помощью собственных

финансовых средств. В то же время, кредитное финансирование для предприятия является

более рисковым, так как проценты за кредит и основную часть долга ему нужно

возвращать в любых условиях, вне зависимости от успеха деятельности

предприятия.

Список литературы

1.

Глущенко В.Д. Предпринимательская деятельность ЛПУ:

основные направления // Главный врач, 2001, №4. – 12-19.

2.

Дегтяренко В.Н. Оценка эффективности инвестиционных

проектов. М.: 2002. 165 с.

3.

Кадыров Н.Ф. Экономическая служба

лечебно-профилактических учреждений. – М.: ГАРАНТЪ, 2000. – 800 с.

4.

Котлер Ф. Основы маркетинга. – М.: Прогресс, 2002. –

517 с.

5.

Кучеренко В.З. Основы медицинского маркетинга. – М.:

ММА им. И.М. Сеченова, 2000. – 121 с.

6.

Лебедев А.А. Использование маркетинговой философии в

деятельности медицинских учреждений государственной системы здравоохранения в условиях

рыночной экономики // Экономика здравоохранения, 1997. №7. – С. 31-37.

7.

Лебедев А.А. Рыночная экономика и медицина. – Самара:

Дом печати, 2001. – 201 с.

8.

Лившиц К.А. Аналитическая функция маркетинга // Мир

медицины, 1998. №7. – С. 13-14.

9.

Малахова Н.Г. Маркетинг медицинских услуг. – М.: МЦФЭР,

2001.

10.

Медынский В.Г., Скамай Л.Г. Инновационное

предпринимательство. – М.: «Инфра-М», 2002. – 590 с.

11.

Стародубов В.И. Инвестиционные проекты в области

медицины // Экономика здравоохранения, 2001. №10. – С. 23-27.

12.

Управление проектами / Под общ. Ред. В.Д.Шапиро СПб.:

Два Три, 1996. – 412 с.

13.

Фатхутдинов Р.А. Инновационный менеджмент. – Спб.: «Питер», 2003. – 400 с.

14.

Экономический анализ и планирование деятельности

медицинских учреждений: Трудовые показатели. Производственная деятельность. Финансовое

состояние. Составление смет. – М.: Международный центр финансово-экономического

развития, 2002. – 198 с.

15.

Экономико-правовые основы организации оказания платных

медицинских услуг. – М.: ГРАНТЪ, 2000. 436 с.

[1]

Кадыров Н.Ф. Экономическая служба лечебно-профилактических учреждений. – М.:

ГАРАНТЪ, 2000. – С. 9.

[2]

Фатхутдинов Р.А. Инновационный менеджмент.

– Спб.: «Питер», 2003. – Стр. 44.

[3]

См. Медынский В.Г., Скамай Л.Г. Инновационное предпринимательство. – М.:

«Инфра-М», 2002. – Стр. 35.

[4]

http://www.unitc.ru/lawprint.php.

[5]

Кадыров Н.Ф. Экономическая служба лечебно-профилактических учреждений. – М.:

ГАРАНТЪ, 2000. – С. 17.

[6]

Экономический анализ и планирование деятельности медицинских учреждений:

Трудовые показатели. Производственная деятельность. Финансовое состояние.

Составление смет. – М.: Международный центр финансово-экономического развития,

2002. – С. 23.

[7]

Малахова Н.Г. Маркетинг медицинских услуг. – М.: МЦФЭР, 2001. – С. 31.

[8]

Стародубов В.И. Инвестиционные проекты в области медицины // Экономика

здравоохранения, 2001. №10. – С. 25.

[9]

Дегтяренко В.Н. Оценка эффективности инвестиционных проектов. М.: 2002, С.14.

[10]

См.: Управление проектами / Под общ. Ред. В.Д.Шапиро СПб.: Два Три, 1996. С. 87

[11] Там же. С.89.

[12]

См.: Управление проектами.Указ соч. С. 91