Содержание

1. Вопрос №1 3

2. Вопрос №2 9

3. Тесты 12

4. Задача 12

5. Список литературы 13

Вопрос №1

Понятие альтернативных издержек. Экономические и бухгалтерские издержки. Постоянные, переменные и валовые издержки в краткосрочном периоде.

Экономический и бухгалтерский подход к определению издержек и прибыли.

В анализе поведения фирм наибольшее значение имеют условия обеспечения максимальной доходности бизнес-деятельности. Фирма, ориентированная на прибыль, наиболее типична для предпринимательской деятельности.

Величина прибыли в определяющей мере зависит от издержек фирмы, поскольку прибыль - это выручка фирмы за вычетом издержек (4, стр. 78).

Поэтому проблема издержек – исходная в теории фирмы.

Издержки - это денежное выражение стоимости ресурсов, необходимых для производства и реализации производимой фирмой продукции и услуг

Издержки производства, которыми оперирует экономическая теория, отличаются от стоимости затрат, исчисляемой бухгалтерами.

Экономические издержки - это оценка издержек владельцем фирмы.

В условиях ориентации на максимально прибыльную работу это предполагает оценку наиболее доходного использования каждого вовлеченного в производство ресурса.

Экономические издержки - стоимость ресурса при наилучшем из возможных вариантов его применения.

Экономические издержки - это идеал, норматив, к которому стремится фирма.

Бухгалтерские издержки включают только денежные платежи, понесенные фирмой на приобретение ресурсов у внешних поставщиков. Бухгалтерские издержки еще называют внешними, или явными.

Например, заработная плата наемных рабочих, менеджеров, оплата сырья, приобретенного на стороне, выплата процентов банку по ссуде и т.п.

В производстве товаров и услуг используются не только приобретаемые на стороне, но и внутренние ресурсы фирмы: собственная продукция, здания и сооружения, земля и другие объекты, которые являются собственностью данной фирмы и могут быть проданы или сданы в аренду другим лицам, в результате чего фирма может получить дополнительные доходы (4, стр. 79).

Кроме того, владелец бизнеса, как правило, сам занимается предпринимательской деятельностью, часто при этом использует труд членов семьи.

Учет альтернативного, наиболее рентабельного применения этих ресурсов означает необходимость учета в издержках рыночной цены внутренних ресурсов, иными словами, альтернативных издержек, или издержек упущенных возможностей.

Экономические издержки, наряду с внешними, или бухгалтерскими, включают цену внутренних издержек.

Другой подход к определению экономических издержек предполагает специфическое исчисление прибыли предпринимателем-собственником. Любой владелец бизнеса будет заниматься им в данной отрасли только до тех пор, пока будет получать нормальную, или среднюю прибыль. В случае относительного снижения доходности бизнеса, он переключится на другую деятельность, более прибыльную (4, стр. 80). Не случайно в современной российской экономике основная часть предпринимательского капитала сосредоточена в сфере обращения. Сегодня условия бизнеса таковы, что слишком мало производств, обеспечивающих прибыль, равновеликую посреднической или банковской.

Экономические издержки включают среднюю, или нормальную прибыль. Только прибыль выше средней может рассматриваться владельцем бизнеса как действительная экономическая прибыль.

В бухгалтерские издержки прибыль предпринимателя вообще не входит.

Рассмотрим в качестве примера оценку владельцем фермы издержек, понесенных им на производство сельхозпродукции. Фермер использует труд наемных рабочих, выплачивает им зарплату 40 000 долл. в год. Для приобретения семян и удобрений взята ссуда в банке, по ней необходимо выплатить 10 000 долл. Стоимость основного капитала (тракторов, др. техники и сооружений) составляла 100 000 долл. Предположим, что капитал служит 5 лет. Тогда амортизационные расходы за текущий год составят 20000 долл. Расходы на приобретение материалов, семян, удобрений, страхование и др. составили 20 000 долл. Все эти издержки - бухгалтерские.

Фермер-собственник, оценивая полученную в расчете информацию, считает альтернативные издержки по ведению бизнеса.

Предположим, фермер сам работает полный рабочий день, хотя имеет предложение работать управляющим за 30 000 долл. в год. Кроме того, в хозяйственный оборот вовлечена земля, которая могла быть сдана в аренду за 40 000 долл. Половину рабочего дня на ферме трудится жена. В другом месте за ту же работу она могла бы получить 10 000 долл. Наконец, рыночная стоимость оборудования и сооружений, используемых на ферме – 80000 долл. Если бы фермер его продал его и, прекратив бизнес, выплатил банковский кредит в 50 000 долл., у него осталось бы еще 30 000 долл. Он мог бы положить эти деньги в банк и получать процент в 3 000 долл. ежегодно. Сумма бухгалтерских и альтернативных издержек дает экономические издержки.

Таблица 1. Бухгалтерские и экономические издержки

(в тыс. долл.)

|

Наименование |

Бухгалтерские издержки |

Экономические издержки |

|

Заработная плата |

40 |

40 |

|

Процент по ссуде |

10 |

10 |

|

Амортизация |

20 |

20 |

|

Материалы, сырье, страховка и пр. |

20 |

20 |

|

Неявный заработок предпринимателя |

0 |

30 |

|

Неявный заработок жены |

0 |

10 |

|

Неявная земельная рента |

0 |

40 |

|

Неявный процент на собственный капитал |

0 |

3 |

|

Всего издержек |

90 |

173 |

Постоянные, переменные и валовые издержки.

Для практики наибольшее значение имеет деление издержек на постоянные и переменные. Такое деление справедливо лишь на ограниченном временном интервале, или в краткосрочном периоде, при сравнительно незначительных изменениях масштабов производства, по причине невозможности быстрого изменения производственных мощностей или количества других ресурсов, используемых фирмой. В краткосрочном периоде также считается невозможным полностью прекратить бизнес в данной отрасли или открыть новое производство (4, стр. 85).

В долгосрочном периоде все издержки становятся переменными.

В краткосрочном периоде постоянные издержки FC (fixed costs) - это те затраты, которые несет фирма независимо от колебаний в количестве производимой продукции и услуг.

К постоянным издержкам относятся:

· рентные платежи, затраты на аренду зданий, сооружений, оборудования;

· расходы на амортизацию, то есть на возмещение стоимости изнашиваемых средств производства;

· страховые взносы;

· оплата обязательств по займам (кредитным или облигационным);

· зарплата управленческого персонала;

· выплата налогов на недвижимость и др.

Переменные издержки (variable costs) - VC - это издержки, величина которых зависит от объемов производства и реализации продукции.

К переменным издержкам относятся:

· затраты на заработную плату производственных рабочих,

· стоимость сырья и основных и вспомогательных материалов,

· налог на прибыль, налог на добавленную стоимость,

· транспортные расходы и т.п.

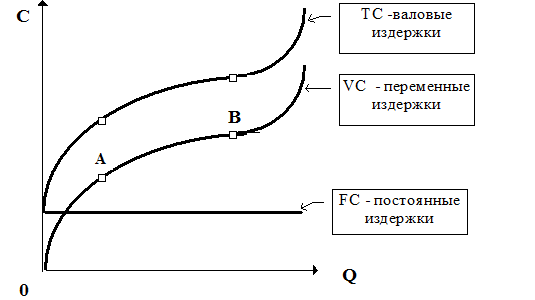

Графическим изображением постоянных издержек будет прямая линия РС, переменных издержек - кривая VС, характер которой определяется действием закона убывающей отдачи. Форма кривой переменных издержек зеркально отражает форму кривой общего количества продукта труда. Сначала переменные издержки растут медленнее объемов производства (до точки А), затем скорость их роста стабилизируется. Начиная с точки В идет опережающий рост издержек из-за нарушения оптимальных размеров предприятия.

Общие валовые издержки (total costs) - TC - сумма постоянных и переменных издержек в краткосрочном периоде.

График валовых издержек TC получается суммированием графиков постоянных и переменных издержек и представляет собой кривую, по форме повторяющую график переменных издержек, смещенную вверх на количество единиц постоянных издержек.

Рисунок 1. Графики постоянных, переменных и валовых издержек

Вопрос №2

Ценовая дискриминация

Ценовая дискриминация является прямым следствием монополии или олигополии, поэтому она абсолютно не возможна при совершенной конкуренции.

Ценовая дискриминация имеет место, когда данный продукт продаётся по более чем одной цене и эти ценовые различия не оправдываются различиями в издержках (3, стр. 106).

Модель простой монополии построена исходя из допущения, что все единицы продукции, продаваемые на протяжении определённого периода времени, реализуются по одной и той же цене. Такая ценовая политика является абсолютно неизбежной в любой ситуации, когда возможна перепродажа продукции (3, стр. 106). Например, весьма маловероятно, чтобы книжный магазин, расположенный на территории университетского городка ( типичная монополия ), стала вдруг продавать учебники по экономике студентам старших курсов по одной цене, а всем остальным - с 25 % скидкой. Если даже он и попытается так сделать, то какой - нибудь сметливый второкурсник вскоре начнёт покупать эти книги для их последующей продажи старшекурсникам по сходной цене. Вскоре продажа книг в этом магазине по исходной цене упадут до нуля.

Однако не все фирмы вынуждены продавать все единицы продукции по одной цене. Есть фирмы, которые устанавливают разные цены для разных покупателей на один и тот же продукт. Если цены, установлены для разных покупателей, отражает не различие в издержках фирмы, связанных с индивидуальным подходом к обслуживанию этих покупателей, то фирма осуществляет ценовую дискриминацию (3, стр. 106).

Так, театр устанавливающий цену на билет 5 руб. для взрослых и 3 руб. для детей осуществляет ценовую дискриминацию, поскольку издержки театра одинаковы для всех посадочных мест. Иначе обстоит дело, например, на овоще - базе, где цена 1 тонны картошки на 4 % ниже по оптовой цене. Здесь просто учитывается разница в издержках при различных видах кассовых операций.

Условия необходимые для возникновения ценовой дискриминации.

Для того, что бы фирма - монополист смогла осуществлять ценовую дискриминацию, рынок должен отвечать двум условиям. Во - первых, покупатели в силу невозможности или неудобств не могут перепродавать купленную продукцию. Во - вторых, продавец должен быть в состоянии разделять покупателей на группы, исходя из учёта эластичности спроса на товары. После этого тем покупателям, спрос которых обладает высокой не эластичностью, будет предложена высокая цена, а тем, чей спрос эластичен - более низкая.

Обсуждение проблемы условий дискриминации проводится обычно в контексте теории монополии , однако это - не единственная рыночная структура , в которой встречается такое явление. Любая фирма, способная назначить цену на свою продукцию, если она в состоянии разделить потенциальных покупателей в зависимости от эластичности предъявляемого ими спроса, а эти последние в принципе лишены возможности перепродавать свою продукцию, рано или поздно сталкиваются с искушением воспользоваться стратегией ценовой дискриминации (3, стр. 107). Электростанция, назначающая разные цены для населения и для промышленных предприятий, представляет собой монополию, осуществляющей ценовую дискриминацию. Авиационная компания, берущая с туристов и бизнесменов различную плату за билеты, делает то же самое. Наконец, ресторан, обслуживающий отдельных клиентов по ценам со скидкой, поступает аналогично.

Ценовую дискриминация часто считают несправедливостью. Многие люди испытывают раздражение, узнав, например, что человек, сидящий впереди впереди них в самолёте, заплатил за билет меньше, чем они. Это и понятно ведь у человека возникает чувство, что его обманули.

Законы, запрещающие некоторые виды ценовой дискриминации, были приняты на самых разных законодательных уровнях - от федерального до местных. Наиболее известны из них закон Робинсона – Патмэна, принятый в США (3, стр. 107).

На примере университетских студенческих стипендий можно тем не менее убедится, что ценовая дискриминация в некоторых случаях приносит не только вред, но и пользу. Так, многие студенты из числа тех, кто не может платить за обучение, всё - таки посещают колледж. Ценовая дискриминация позволяет студентам покупать билеты на самолёт, если эти билеты не были приобретены бизнесменами, не желающими ехать по делам в субботу или воскресенье.

Все эти примеры показывают, что ценовая дискриминация имеет и положительные стороны, что нередко и она способствует достижению большей справедливости. В силу этих причин экономисты относятся к ценовой дискриминации более терпимо, нежели остальная публика, для которой упомянутая дискриминация всегда будет объектом критики.

Тесты

1. Из перчисленных ниже благ не являются общественными:

А) оборона страны;

Б) жилищное строительство;

В) контроль за состоянием окружающей среды;

Г) охрана правопорядка;

Ответ: б).

2. Изменение какого фактора не вызывает сдвига кривой спроса?

А) вкусов и предпочтений потребителей;

Б) размера и распределения национального дохода;

В) цены товара;

Г) численность и возраст потребителей;

Ответ: в).

Задача

Производственная функция имеет вид Q = L * K. Общий объём затрат не должен превышать 30. Цена труда ( Pl ) равна 4, капитала ( Рк ) – 5. При какой комбинации труда и капитала будет достигнут максимальный выпуск продукции?

Решение:

Максимальный выпуск продукции будет достигнут при максимальном размере труда и капитала, т.к. общий объём затрат не превышает 30 ( 4 * 5 = 20 < 30).

Список литературы:

1. Архипов А. И. Экономика. – М.: «Проспект», 1998.

2. Григоров Т. В. Экономическая теория. – Н-ск.: СибУПК, 1999.

3. МакКоннелл К., Брю С. Экономикс. – М.: «Туран», 1997.

4. Камаев В. Д. Экономическая теория. – М.: «Владос», 1998.

5. Ядгаров Я. С. История экономических учений. – М.: «Инфра-М», 1997.