Приложения

Приложение

1

|

|

|

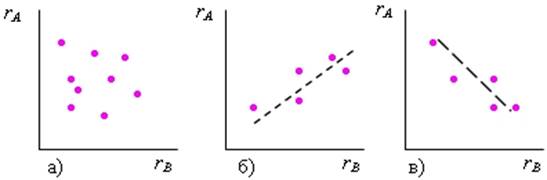

Рис. 1

Нулевая (а) положительная (б)

и отрицательная (в) корреляция

между доходностью двух ценных бумаг

|

|

Приложение

2

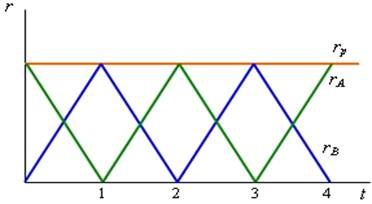

Рис.2 Безрисковый

портфель из двух рисковых акций

Приложение 3

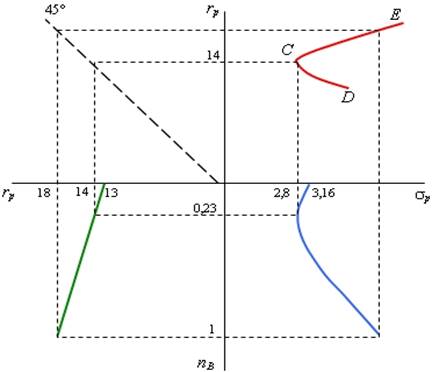

Рис.3 Зависимость

доходности и риска портфеля от его структуры

Приложение 4

Таблица 5

Доходность и риск портфеля при различных

коэффициентах корреляции

|

nB

|

rP

|

P P

|

|

= -1 = -1

|

= 0

|

= 0,5

|

= 1

|

|

0

|

13

|

3,16

|

3,16

|

3,16

|

3,16

|

|

0,1

|

13,5

|

2,24

|

2,91

|

3,19

|

3,44

|

|

0,2

|

14

|

1,33

|

2,80

|

3,30

|

3,73

|

|

0,3

|

14,5

|

0,41

|

2,85

|

3,48

|

4,01

|

|

0,4

|

15

|

0,50

|

3,06

|

3,73

|

4,30

|

|

0,5

|

15,5

|

1,42

|

3,39

|

4,03

|

4,58

|

|

0,6

|

16

|

2,34

|

3,82

|

4,37

|

4,86

|

|

0,7

|

16,5

|

3,25

|

4,31

|

4,75

|

5,15

|

|

0,8

|

17

|

4,17

|

4,84

|

5,15

|

5,43

|

|

0,9

|

17,5

|

5,08

|

5,41

|

5,56

|

5,72

|

|

1

|

18

|

6

|

6

|

6

|

6

|

Приложение

5

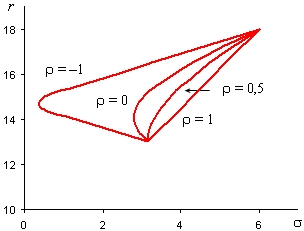

Рис. 4. Зависимость доходности и риска портфеля

от коэффициента корреляции

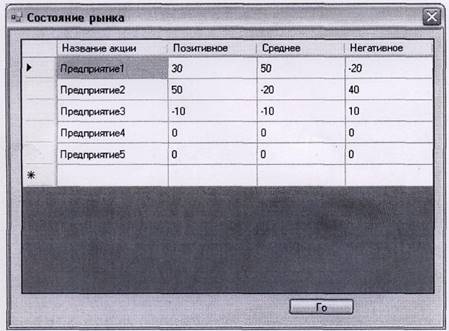

Приложение 6

Рис.5

Заполнение вероятностей возникновения заданных состояний рынка

Приложении 7

Рис.6

Отбор акций для включения в портфель

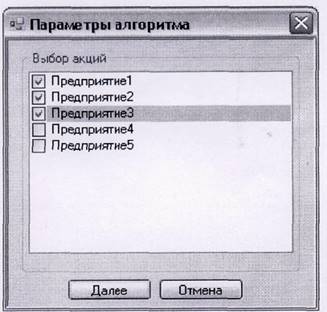

Приложение 8

Рис.7

Формы для задания параметров алгоритма

Приложение 9

Рис.8.

Форма для вывода результата