Содержание

ВВЕДЕНИЕ___________________________________________________________ 3

1. СОДЕРЖАНИЕ И ПОРЯДОК СОСТАВЛЕНИЯ БУХГЛАТЕРСКОГО БАЛАНСА 6

1.1. Содержание бухгалтерского баланса________________________________ 6

1.2. Структура бухгалтерского баланса__________________________________ 8

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО СМП «СТРОЙПОДРЯД»__________________________________________________________ 19

2.1 Предварительная оценка финансового состояния_____________________ 19

2.2 Анализ ликвидности и платежеспособности__________________________ 23

2.3 Анализ структуры капитала_______________________________________ 31

2.4 Анализ финансовой устойчивости__________________________________ 36

2.5 Анализ финансовых результатов___________________________________ 40

ВВЕДЕНИЕ

Баланс -

есть масштаб статики хозяйственной

деятельности в начале и конце отчетного периода.

Р.

Ливингитейн

Сущность финансовой отчетности организации состоит в таком

способе обобщения системных данных, формируемых в бухгалтерском учете, который

позволяет представить полезную информацию финансового характера основным

группам заинтересованных лиц.

Финансовая информация является полезной для пользователей,

если в соответствии со своим информационно-правовым статусом каждый участник

юридического лица получает возможность осуществлять контроль за добросовестностью

и разумностью действий исполнительного органа (менеджмента) в интересах

юридического лица (ст.53 ГК РФ);

система данных финансовой отчетности позволяет осуществлять

финансовый контроль за финансовым и имущественным положением, финансовыми

результатами и изменениями финансового положения основных групп лиц, интересы

которых соединены в юридическом лице (ст.13 Федерального закона "О

бухгалтерском учете");

данные финансовой отчетности являются фактологической

базой при выработке обоснованных деловых решений на будущее (планирование, бюджетирование,

прогнозирование (ст.3 Федерального закона "Об аудиторской

деятельности").

В финансовой отчетности в категориях бухгалтерского учета

(активы, обязательства, капитал, доходы, расходы, прибыль, поступления, платежи

и др.) представлены корпоративные интересы лиц, объединяющих свое имущество,

права и другие значимые с точки зрения экономической деятельности составляющие

для достижения интересов отдельных участников. Основное назначение финансовой

отчетности организации состоит в предъявлении пользователям счетно

установленных данных, показывающих, как осуществлялись финансовые

взаимоотношения сторон, насколько совершаемые хозяйственные операции

соответствуют ожиданиям экономических выгод, на которые рассчитывали указанные

выше группы лиц.

Показатели финансовой отчетности по своему характеру и

составу отличны от данных бухгалтерской отчетности: в составе финансовой отчетности

находят отражение кроме данных, системно формируемых на счетах бухгалтерского

учета, также внесистемные данные, например, сведения о числе акционеров, сроках

заимствований, уровне купонных ставок, частоте выплаты премий, индексах цен и

т.п. Данные финансовой отчетности обладают свойством сопоставимости не только с

аналогичным периодом за предыдущий год, но и за более длительный период

(перманентность балансов). Данное свойство позволяет сравнить деятельность

различных организаций. Наконец, взаимосвязь должна быть обеспечена между

отдельными показателями основных отчетных форм.

Базовую основу форм финансовой отчетности образует система

четырех внутренне взаимосвязанных балансовых обобщений, принципиальные схемы

которых приводятся ниже.

Отчетность включает в себя бухгалтерский баланс, несколько

отчетов о наиболее важных сторонах хозяйственной деятельности предприятия, ряд

налоговых деклараций, пояснительную записку и (в ряде случаев) аудиторское

заключение о достоверности представляемых данных.

Бухгалтерский баланс - это способ экономической группировки

имущества предприятия на определенную дату. В соответствии с ГК РФ имуществом

называются вещи, являющиеся объектами гражданских прав: основные и оборотные

средства, нематериальные и прочие активы, денежные средства, валютные ценности,

ценные бумаги, права требования к третьим лицам (дебиторские задолженности),

иные вещи и вещные права, имеющие денежную оценку.

Баланс в бухгалтерском учете удостоверяет равновесие двух

свойств имущества. Одно свойство - это его описание по составу и размещению, другое

- это его отражение по источникам возникновения и целевому назначению.

Поскольку всегда есть сомнение в правильности бухгалтерской

отчетности, которую предоставляет администрация, постольку появляется специалист-посредник

в лице аудитора, который подтверждает, что эта отчетность составлена правильно

или, что более точно, достаточно правильно. Отсюда вытекает неизбежность

возникновения аудита как гаранта рыночных отношений.

1. СОДЕРЖАНИЕ И ПОРЯДОК СОСТАВЛЕНИЯ БУХГЛАТЕРСКОГО БАЛАНСА

1.1. Содержание

бухгалтерского баланса

По внешнему виду бухгалтерский баланс представляет

собой двухстороннюю таблицу. Левая сторона таблицы носит название

"Актив", в ней имущество группируется по перечню и расстановке.

Правая сторона носит название "Пассив", в ней оно классифицируется по

способам приобретения (поступления) и предназначению.

Итоги по активу и по пассиву баланса часто называют

"валютой баланса".

Внимательное рассмотрение баланса по его разделам позволяет

дать более тонкое его толкование, заключающееся в следующем. Как определено в

ГК РФ, в составе активов предприятия есть имущество, на которое оно имеет права

собственности, и есть имущество, по поводу которого у него заключены различные

договоры с другими субъектами имущественных взаимоотношений. С юридической

точки зрения налицо две группы отношений: вещные и обязательственные. Поэтому

обязательства предприятия носят двоякий характер: одна их часть является

обязательствами перед собственниками (участниками) предприятия и называется

капиталом, а другая - является обязательствами перед другими юридическими и

физическими лицами. Таким образом, более точным уравнением бухгалтерского

баланса является следующее:

Активы = Капитал +

Обязательства.

Данному уравнению соответствует и форма представления

разделов нынешнего баланса. Вместе с тем, ГК РФ при расчетах предприятия с кредиторами

устанавливает для собственников последнюю очередь. Приоритет отдается погашению

обязательств перед бюджетом, затем перед прочими физическими и юридическими

лицам, и лишь из оставшихся после этого средств осуществляются выплаты

учредителям. Поэтому капитал целесообразно трактовать как сумму, которая

останется у предприятия после расчетов по обязательствам перед всеми

кредиторами, кроме учредителей.

Очевидно, что представленное уравнение можно усложнить, если

включить в анализ обсуждение взаимосвязей отдельных статей актива и пассива

баланса.

Балансы бывают внутренними и внешними. Внутренние

составляются по распоряжениям руководства и учредителей предприятия и

используются для внутренних целей. Они могут быть рассчитаны на любую дату.

Внешние балансы регламентируются законодательством и формируются на 1-й квартал,

на полугодие, на 9 месяцев и на год. Они предоставляются в налоговую инспекцию,

во внебюджетные фонды, в банки и кредитные организации, в органы статистики, в

налоговую полицию (по требованию).

В качестве приложения к балансу оформляется сопутствующая

отчетность, которая дает расширенное представление о финансово-экономическом

положении предприятия и о выполнении им своих обязательств перед бюджетами

разных уровней, внебюджетными фондами и перед кредиторами.

Поскольку балансы и отчеты организаций являются объектом

статистических исследований, которые используются при составлении

финансово-экономических планов государства, то они должны содержать некоторые

обязательные реквизиты: название формы, наименование организации, идентификационный

номер налогоплательщика, адрес организации, форму собственности и другие

данные. Суммы, отражаемые в отчетах, могут быть представлены в тыс. или млн.

руб., что должно быть четко оговорено и подтверждено специальным кодом.[1]

Бухгалтерский баланс отражает на отчетную дату

состав имущества организации (в активе) и источники его формирования (в

пассиве).

Баланс подписывают руководитель и главный бухгалтер фирмы.

При составлении баланса:

не допускается зачет между статьями актива и пассива;

амортизируемое имущество (основные средства и нематериальные

активы) отражают по остаточной стоимости;

дебиторскую и кредиторскую задолженность, а также финансовые

вложения показывают с разделением на краткосрочные и долгосрочные.

Если числовые показатели по какой-либо статье бухгалтерского

баланса отсутствуют, то в соответствующей строке отчетной формы ставят прочерк.

В заголовочной части баланса указывают:

по состоянию на какую дату составлен баланс (например: на 31

марта 2003 года);

дату утверждения баланса общим собранием участников

(акционеров);

наименование организации в соответствии с учредительными

документами;

индивидуальный номер налогоплательщика;

вид деятельности организации по ОКВЭД;

организационно-правовую форму по ОКОПФ ОК 028-99;

форму собственности организации по ОКФС ОК 027-99;

единицу измерения - как правило, тысячи рублей (код по ОКЕИ

- 384);

адрес - указывают полный почтовый адрес фирмы.

1.2. Структура

бухгалтерского баланса

В соответствии с п. 4 ПБУ 4/99 бухгалтерский баланс должен

характеризовать финансовое положение организации по состоянию на отчетную дату.

Пунктом 19 ПБУ 4/99 специально устанавливается, что в

бухгалтерском балансе активы и обязательства должны представляться с подразделением

в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

При этом, согласно ПБУ "Бухгалтерская отчетность организации" активы

и обязательства представляются как краткосрочные, если срок обращения

(погашения) по ним не более 12 месяцев после отчетной даты, или

продолжительности операционного цикла, если он превышает 12 месяцев. Все

остальные активы и обязательства представляются как долгосрочные. Согласно п.

4.3 ПБУ 4/99 бухгалтерский баланс должен содержать следующие показатели и их

числовые значения:

Таблица 1

Структура

бухгалтерского баланса

———————————————————————————————————————————————————————————————————————

| Раздел

| Группа статей | Статья |

|———————————————————————————————————————————————————————————————————————|

| Актив |

|———————————————————————————————————————————————————————————————————————|

|Внеоборотные |Нематериальные активы |Права

на объекты|

|активы | |интеллектуальной

(промышленной)|

| | |собственности |

| | |Патенты, лицензии,

торговые|

| | |знаки, знаки

обслуживания, иные|

| | |аналогичные права и

активы |

| | |Организационные

расходы |

| | |Деловая репутация

организации |

| | | |

| |Основные средства |Земельные участки

и объекты|

| | |природопользования |

| | |Здания, машины,

оборудование и|

| | |другие основные

средства |

| | |Незавершенное

строительство |

| | | |

| |Доходные вложения

в|Имущество для передачи в лизинг|

| |материальные ценности |Имущество,

предоставляемое по|

| | |договору проката |

| | | |

| |Финансовые вложения |Инвестиции в дочерние общества |

| | |Инвестиции в зависимые

общества|

| | |Инвестиции в другие

организации|

| | | |

| | |Займы, предоставленные|

| | |организациям на срок

более 12|

| | |месяцев |

| | |Прочие финансовые

вложения |

| | | |

|Оборотные |Запасы |Сырье,

материалы и другие|

|активы | |аналогичные

ценности |

| | |Затраты в

незавершенном|

| | |производстве (издержках|

| | |обращения) |

| | |Готовая продукция, товары для |

| | |перепродажи и

товары|

| | |отгруженные |

| | |Расходы будущих

периодов |

| | | |

| |Налог на

добавленную| |

| |стоимость по| |

| |приобретенным ценностям| |

| | | |

| |Дебиторская |Покупатели и заказчики |

| |задолженность |Векселя к получению |

| | |Задолженность дочерних

и|

| | |зависимых обществ |

| | |Задолженность участников|

| | |(учредителей) по

вкладам в|

| | |уставный капитал |

| | |Авансы выданные |

| | |Прочие дебиторы |

| | | |

| |Финансовые вложения |Займы,

предоставленные|

| | |организациям на срок менее

12|

| | |месяцев |

| | |Собственные акции, выкупленные|

| | |у акционеров |

| | |Прочие финансовые

вложения |

| | | |

| |Денежные средства |Расчетные счета |

| | |Валютные счета |

| | |Прочие денежные

средства |

|———————————————————————————————————————————————————————————————————————|

| Пассив |

|———————————————————————————————————————————————————————————————————————|

|Капитал |Уставный капитал | |

|и

резервы |Добавочный капитал | |

| |Резервный капитал |Резервы, образованные в|

| | |соответствии с|

| | |законодательством |

| | |Резервы, образованные в|

| | |соответствии с учредительными|

| | |документами |

| | | |

| |Нераспределенная | |

| |прибыль (непокрытый| |

| |убыток - вычитается) | |

| | | |

|Долгосрочные |Заемные средства |Кредиты, подлежащие

погашению|

|обязательства | |более чем

через 12 месяцев|

| | |после отчетной даты |

| | |Займы, подлежащие

погашению|

| | |более чем

через 12 месяцев|

| | |после отчетной даты |

| | | |

| |Прочие обязательства | |

| | | |

|Краткосрочные |Заемные средства |Кредиты, подлежащие

погашению|

|обязательства | |в течение 12 месяцев после|

| | |отчетной даты |

| | |Займы, подлежащие

погашению|

| | |в течение 12 месяцев после|

| | |отчетной даты |

| | | |

| |Кредиторская |Поставщики и подрядчики |

| |задолженность |Векселя к уплате |

| | |Задолженность перед

дочерними и|

| | |зависимыми

обществами |

| | |Задолженность перед персоналом|

| | |организации |

| | |Задолженность перед бюджетом и|

| | |государственными внебюджетными|

| | |фондами |

| | |Задолженность участникам|

| | |(учредителями) по

выплате|

| | |доходов |

| | |Авансы полученные |

| | |Прочие кредиторы |

| | | |

| |Доходы будущих периодов| |

| |Резервы предстоящих| |

| |расходов и платежей | |

———————————————————————————————————————————————————————————————————————

Бухгалтерский баланс-это модель момента хозяйственной жизни

фирмы, которая (как исторически сложилось) содержит наибольший объем информации

о ее финансовом положении.

Из бухгалтерского баланса можно увидеть, откуда предприятие

берет деньги (источники формирования средств предприятия-пассив) и куда оно их

вкладывает (направления размещения средств - актив).

Баланс предприятия

Актив Пассив

——————————————————————————————————————————————————————————————————————————

"Направления размещения средств | "Источники средств предприятия"

предприятия" |

——————————————————————————————————————————————————————————————————————————

У любого хозяйствующего субъекта могут существовать только

два источника средств - собственные (те, появление которых не связано с ростом

долгов фирмы) и привлеченные, т. е. источники финансирования деятельности за

счет привлечения кредитов. Первые в современной терминологии получают название

"Капитал и резервы", вторые - "Обязательства". Для целей

анализа платежеспособности компании демонстрируемые в пассиве баланса

обязательства принято разделять на две группы - "Долгосрочные обязательства"

и "Краткосрочные обязательства".

В настоящее время действующими нормативными актами принят критерий

классификации кредиторской задолженности предприятия, согласно которому под

"долгосрочными обязательствами" понимается кредиторская задолженность,

срок погашения которой, считая с даты, на которую составляется баланс, - 12

месяцев и более; под "краткосрочными обязательствами",

соответственно, понимается кредиторская задолженность, сроком погашения, считая

с даты составления баланса, менее года.

Отсюда имеет место следующая общая классификация статей

пассива - источников формирования средств фирмы:

Баланс предприятия

Актив Пассив

—————————————————————————————————————————————————————————————————————————

"Направления размещения |

- "Капитал и

резервы" (собственные

средств предприятия" |

источники средств)

| -

"Долгосрочные обязательства"

| (кредиторская задолженность сроком

| погашения 12 месяцев и более)

| -

"Краткосрочные обязательства"

| (кредиторская задолженность сроком

| погашения менее 12 месяцев)

——————————————————————————————————————————————————————————————————————————

Категория собственных источников средств предприятия

объясняется действием гражданско-правового принципа имущественной и обязательственной

самостоятельности юридического лица,

Согласно п. 1 ст. 48 ГК РФ юридическим лицом признается

организация, которая имеет в собственности, хозяйственном ведении или оперативном

управлении обособленное имущество и отвечает по своим обязательствам этим

имуществом, может от своего имени приобретать и осуществлять имущественные или

личные, неимущественные права, нести обязанность, быть истцом и ответчиком в

суде. Таким образом, закон наделяет чисто искусственную конструкцию -

юридическое лицо - исключительно личностными правами. Фирма - нечто изобретенное

и созданное людьми - может как бы самостоятельно заключать сделки, быть

собственником имущества, участвовать в судебных разбирательствах и прочее.

Фактически действия предприятия осуществляют люди - его собственники или

наемные работники, но формально юридически в сделках участвует юридическое

лицо. Даже учредительный договор собственников компании о ее создании с момента

регистрации предприятия как юридического лица фактически становится договором

между фирмой и ее собственниками (владельцами акций или долей в уставном

капитале, не подтвержденных ценными бумагами). Отсюда, с одной стороны,

предприятие является собственником определенного объема вещного имущества и в

силу заключенных сделок имеет право требования на будущие поступления имущества

(дебиторская задолженность контрагентов перед юридическим лицом), с другой же

стороны, собственники предприятия и иные его контрагенты имеют определенные

заключенными договорами обязательственные права по отношению к компании,

которые задают будущее распределение имущества фирмы.

Кредиторская задолженность - это выраженные в абсолютных

определенных договорами суммах долги фирмы. Сумма собственных источников

средств предприятия - это бухгалтерская оценка объема имущества предприятия,

остающегося свободным для распоряжения собственников после погашения

кредиторской задолженности.

Первым элементом собственных источников средств предприятия

является ее уставный капитал. Это сумма, в которую собственники оценивают свои

вклады, которые они согласно учредительному договору должны сделать во вновь

открываемое предприятие. Сумма эта отнюдь не всегда реальна и отнюдь не всегда

показывает действительный денежный объем имущества открытого предприятия.

Уставный капитал действительно эквивалентен имуществу компании только в одном

случае - если вклад в уставный капитал совершался деньгами.

Так, например, учреждается компания с уставным капиталом в

300 000 рублей. При этом весь уставный капитал вносится деньгами. После заполнения

уставного капитала баланс вновь учрежденной фирмы будет иметь следующий вид:

Следующим элементом собственных источников средств

предприятия является заработанная прибыль - положительный финансовый результат

деятельности компании.

Прибыль - это результат бухгалтерской оценки разности между

доходами и расходами, которые получило и понесло предприятие при осуществлении

хозяйственных операций за определенный период.

Очень часто менеджеры по ошибке говорят: "Я получу

прибыль и вложу ее в товары". Это совершенно не верно. В товары можно

вкладывать деньги или, в крайнем случае, другое имущество (по бартерным

операциям), но никак не прибыль - условную, искусственно исчисляемую величину.

Именно таким характером прибыли и отсутствием ее связи с реальными

имущественными потоками и объясняются такие парадоксы учета, как "прибыль

у предприятия есть, а денег, чтобы расплатиться по долгам, нет", или

наоборот "предприятие убыточно, но платежеспособно", о которых мы подробнее

будем говорить ниже.

Прибыль есть превышение доходов над расходами. Расходы

предприятия определяются суммами его обязательств (кредиторской задолженности).

Отсюда прибыль как разность между доходами - поступлением имущества и

кредиторской задолженностью увеличивает сумму собственных источников средств

организации. Прибыль фирмы, исходя из обязательственного характера отношений

между предприятием и его собственниками, представляет собой как бы

потенциальную задолженность компании перед своими акционерами. Сумма прибыли

юридически - это сумма средств, подлежащая распределению собственниками.

Потенциальность этого обязательства компании выражается в наличии определенного

набора вариантов использования прибыли, равновозможных до момента принятия

собственниками конкретного решения о распределении прибыли. Действительно,

прибыль фирмы собственники могут использовать на выплату дивидендов, поощрение

работников, реинвестирование, экологические программы, благотворительность и т.

д. С момента принятия собственниками какого-либо конкретного решения об

использовании прибыли эта потенциальная задолженность трансформируется в

реальный долг предприятия. Так, например, при принятии решения о выплате из

прибыли дивидендов соответствующая часть прибыли фирмы трансформируется в

кредиторскую задолженность предприятия перед акционерами по выплате дивидендов.

При этом, если получение прибыли, т. е. превышение доходов

предприятия над расходами, увеличивая сумму средств фирмы, могущих быть

распределенными собственниками, увеличивает тем самым сумму потенциальной

задолженности компании перед своими акционерами, получение убытка, соответственно,

уменьшает эту величину. Отсюда убыток фирмы, так же как и прибыль, показывается

в пассиве баланса в разделе "Собственные источники средств"

("Капитал и резервы"), только со знаком "минус".

Согласно закону собственники могут ограничить набор возможных

вариантов использования суммы прибыли или ее определенной части, зарезервировав

их использование в специально определенных целях. В бухгалтерском учете данный

факт отражается как уменьшение суммы нераспределенной прибыли.

Существуют резервы, которые законодательство обязывает

создавать организации в целях обеспечения их финансовой устойчивости.

Суммы созданных организацией резервов демонстрируются в

пассиве баланса в составе собственных источников средств предприятия с подразделением

на, соответственно, "резервы, образованные в соответствии с законодательством"

и "резервы, образованные в соответствии с учредительными

документами".

Кредиторская задолженность предприятия, помимо сроков (см.

выше), подразделяется по следующим критериям:

1) виды обязательств. Здесь отдельно отражаются долги

предприятия по полученным кредитам и займам; обязательства по выданным и акцептованным

компанией векселям; кредиторская задолженность, возникшая в силу получения

авансов от контрагентов;

2) виды кредитов. Здесь обособленно демонстрируются

обязательства перед поставщиками и подрядчиками, перед дочерними и зависимыми

обществами, перед персоналом организации, перед бюджетом, участниками (учредителями),

прочими кредиторами.

Отдельно в пассиве баланса в составе кредиторской задолженности

демонстрируются доходы будущих периодов и резервы предстоящих расходов и

платежей.

Доходы будущих периодов - это доходы предприятия, которые

фактически уже получены фирмой, но согласно принципу временной определенности

фактов хозяйственной жизни относятся к будущим отчетным периодам. Однако, если

с точки зрения бухгалтерского учета, т. е. с точки зрения приоритета

экономического содержания над юридической формой хозяйственных фактов, данные

поступления являются доходами, то с позиций права они обычно относятся к

обязательствам, что и определяет демонстрацию их в пассиве в составе

кредиторской задолженности.

Суммы резервов предстоящих расходов и платежей также

представляют собой аналог кредиторской задолженности, так как показывают суммы

будущих выплат предприятия, осуществляемых за счет использования полученной

прибыли.

Получив средства из собственных или привлеченных источников,

предприятие размещает их с целью получить доходы и прибыль. Направления

размещения средств предприятия (направления вложения средств) представлены

активом бухгалтерского баланса. Размещение средств представляют собой расходы.

При этом любое коммерческое предприятие размещает свои средства, предполагая в

будущем получить доходы. Отсюда актив - это расходы предприятия, которые в

будущем предположительно должны принести доходы. Иными словами, актив есть

обеспечение будущих прибылей компании. Единственным исключением из этого

определения (во всяком случае, в упрощенном его понимании) являются также

демонстрируемые в активе собственно денежные средства предприятия. Неся

расходы, направленные на получение прибыли, фирма может приобретать какое-либо

имущество (оборудование, товары, материалы). Расходы предприятия могут быть и

не направлены на приобретение имущества.

Статьи актива бухгалтерского баланса классифицируются по

двум основаниям:

Первое - по сроку, за который предположительно эти расходы

должны окупиться, т. е. принести фирме доходы. Это так называемый "срок

оборачиваемости активов". По этому критерию выделяют "внеоборотные

активы" - расходы фирмы, срок окупаемости которых составляет год и более с

даты, на которую составляется баланс, и "оборотные активы" - расходы,

которые предположительно должны принести предприятию доход за срок менее года с

момента составления баланса.

Вторым основанием классификации статей актива баланса (оно

распространяется только на демонстрируемое в активе имущество фирмы) является

степень их ликвидности, т. е. возможная скорость обращения в деньги. Согласно

этому основанию, чем ниже в активе баланса расположена конкретная его статья,

тем выше степень ее ликвидности. Такая классификация статей актива облегчает

анализ платежеспособности предприятия. Группа наиболее ликвидного имущества

фирмы - оборотные активы или их отдельные части - сопоставляются с подлежащими

погашению в ближайшее время долгами предприятия.

Рис. 1. Степень

ликвидности активов

Виды имущества предприятия, приобретенного и используемого

для получения доходов, определяют классификацию актива по конкретным статьям и

их группам.

Для сопоставимости данных баланса на начало и конец года

номенклатура статей утвержденного бухгалтерского баланса за предыдущий отчетный

год должна быть приведена в соответствие с номенклатурой и группировкой

разделов и статей в них, установленных для бухгалтерского баланса на конец года[2].

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО

СМП «СТРОЙПОДРЯД»

2.1 Предварительная оценка финансового состояния

В 20-х годах один из создателей балансоведения Н.А. Блатов

рекомендовал исследовать структуру и динамику финансового состояния предприятия

при помощи сравнительного аналитического баланса. Сравнительный аналитический

баланс получается из исходного баланса путем дополнения его показателями

структуры, динамики и структурной динамики вложений и источников средств

предприятия за отчетный период. Обязательными величинами (показателями)

сравнительного аналитического баланса являются абсолютные величины по статьям

исходного отчетного баланса на начало и конец года; удельный вес статей баланса

на начало и конец периода; изменения в абсолютных величинах; изменения в

удельных весах; изменения в процентах к величинам на начало периода (темп

прироста статей баланса); изменения в процентах к изменениям валюты баланса

(темп прироста структурных изменений – показатель динамики структурных

изменений); цена одного процента роста валюты баланса и каждой статьи –

отношение величины абсолютного изменения к приросту абсолютного изменения на

начало периода.

Сравнительный аналитический баланс замечателен тем, что он

сводит воедино и систематизирует те расчеты и прикидки, которые осуществляет

любой аналитик при первоначальном ознакомлении с балансом. Схемой правильного

баланса охвачено множество важных показателей, характеризующих статику и

динамику финансового состояния.

Проанализируем динамику и структуру статей бухгалтерского

баланса ООО «Стройподряд» (табл. 2).

Таблица 2 – Сравнительный аналитический баланс

|

Наименование статей

|

Абсолютные величины, тыс. руб.

|

Относительные величины, %

|

|

на начало года

|

на конец года

|

изменения

|

на начало года

|

на конец года

|

изменения

|

Темп роста, %

|

в % к изменению итогового баланса

|

|

Актив

|

|

1. Долгосрочные

активы

|

|

1.1. Основные

средства

|

451

|

435

|

-16

|

76,1

|

5,76

|

-70,3

|

96,5

|

-0,2

|

|

1.2. Нематериальные

активы

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

|

1.3. Прочие активы

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

|

ИТОГО по разделу I

|

451

|

435

|

-16

|

76,1

|

5,8

|

-70,3

|

96,5

|

-0,2

|

|

2. Оборотные активы

|

|

2.1.

Товарно-материальные ценности

|

99

|

7080

|

6981

|

1,4

|

101,8

|

100,3

|

7151,5

|

100,3

|

|

2.2. Дебиторская

задолженность (до12 месяцев)

|

40

|

35

|

-5

|

6,7

|

0,5

|

-6,3

|

87,5

|

-0,1

|

|

2.3. Краткосрочные

финансовые вложения

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

|

2.3. Денежные

средства

|

3

|

0

|

-3

|

0,5

|

0,0

|

-0,5

|

0,0

|

0,0

|

|

ИТОГО по разделу II

|

142

|

7115

|

6973

|

23,9

|

102,3

|

78,3

|

5010,6

|

100,2

|

|

Стоимость

имущества

|

593

|

7550

|

6957

|

|

|

|

1273,2

|

|

Продолжение табл. 2

|

Наименование статей

|

Абсолютные величины, тыс. руб.

|

Относительные величины, %

|

|

|

на начало года

|

на конец года

|

изменения

|

на начало года

|

на конец года

|

изменения

|

Темп роста, %

|

в % к изменению итогового баланса

|

|

|

Пассив

|

|

1. Источники собственных средств

|

|

1.1. Уставный

капитал

|

8,5

|

8,5

|

|

1,4

|

0,1

|

-1,3

|

100,0

|

0,0

|

|

1.2. Добавочный

и резервный капитал

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

|

1.4. Непокрытый

убыток

|

256,5

|

497

|

240,5

|

43,0

|

6,6

|

-36,5

|

193,8

|

3,5

|

|

ИТОГО по разделу

I

|

-248

|

-488,5

|

-240,5

|

-41,6

|

-102,8

|

-61,2

|

197,0

|

198,8

|

|

2. Обязательства

|

|

2.1. Краткосрочные

займы

|

705

|

774

|

69

|

1,2

|

1,6

|

0,0

|

109,8

|

-57,0

|

|

2.2. Кредиторская

задолженность

|

139

|

186,5

|

47,5

|

23,3

|

39,3

|

8,9

|

134,2

|

0,0

|

|

2.3. Прочие

краткосрочные обязательства

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

|

ИТОГО по разделу II

|

844

|

963,5

|

117

|

1,4

|

2,0

|

0,6

|

114,2

|

-96,3

|

|

ИТОГО

источников

|

596

|

475

|

-121

|

|

|

0,0

|

79,7

|

100,0

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

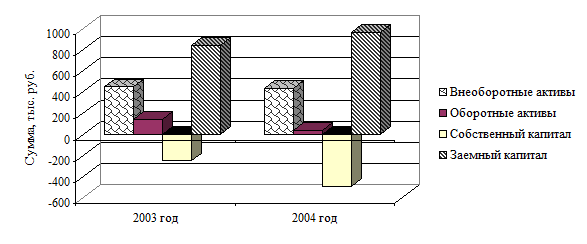

По данным табл. 2 мы видим, что в целом имущество

предприятия уменьшилось в конце отчетного периода на 121 тыс. руб. или на

20,3%. Так как темп роста выручки от реализации (181,7%) опережает темп роста

имущества (79,7%), результат такого изменения характеризуется положительно.

В составе всего имущества мы видим резкое снижение удельных

весов долгосрочных активов с 76,1 до 5,80%. Такие изменения, очевидно, повышают

мобильность структуры капитала предприятия, увеличивая ликвидность баланса.

При общем снижении доли оборотных средств на предприятии

также наблюдается снижение удельного веса денежных средств в составе оборотного

капитала с 0,5 до 0% в сравнении с началом периода. Снижение удельного веса

денежных средств характеризует снижение мобильности активов и, следовательно,

степени платежеспособности предприятия по текущим обязательствам.

У предприятия наряду с уменьшением доли денежных средств,

повысилась доля кредиторской задолженности с 23,3 до 39,3%. То есть уменьшение

свободных средств повлекло за собой увеличение задолженности перед кредиторами.

В пассиве баланса наблюдается увеличение обязательств

предприятия. Относительные показатели отражают снижение удельного веса

собственного капитала с 41,6 до 102,8% при повышении величины заемного капитала

с 1,4 до 2,0%. Такое изменение понижает платежеспособность предприятия, независимость

от заемных источников.

Рост кредиторской задолженности на 47,5 тыс. руб. или 89%

говорит об увеличении полученных предприятием кредитов за купленный товар, задолженности

перед бюджетом по налогам и сборам.

Графически изменение статей бухгалтерского баланса можно

представить следующим образом (рис. 2).

Рисунок 2 – Изменение стоимости отдельных статей

актива и пассива баланса ООО «Стройподряд»

2.2 Анализ ликвидности и платежеспособности

С позиции финансовой деятельности любой коммерческой

организации присуща необходимость решения двух основных задач:

– поддержание способности отвечать по текущим финансовым

обязательствам;

– обеспечение долгосрочного финансирования в желаемых

объемах и способности безболезненно поддерживать сложившуюся или желаемую

структуру капитала.

Эти задачи формулируются в плане характеристики финансового

состояния предприятия с позиции соответственно краткосрочной и долгосрочной

перспектив.

Финансовое состояние предприятия с позиции краткосрочной

перспективы оценивается показателями ликвидности и платежеспособности, в

наиболее общем виде характеризующими, может ли оно своевременно и в полном

объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Краткосрочная задолженность предприятия, обособленная в отдельном разделе

пассива баланса, погашается различными способами, в частности, обеспечением

такой задолженности могут выступать любые активы предприятия, в том числе и

внеоборотные. Вместе с тем, очевидно, что ситуация, когда, к примеру, часть

основных средств продается для того, чтобы расплатиться по краткосрочным обязательствам,

является ненормальной. Именно поэтому, говоря о ликвидности и платежеспособности

предприятия как характеристиках его текущего финансового состояния и оценивая,

в частности, его потенциальные возможности расплатиться с кредиторами по текущим

операциям, вполне логично сопоставлять оборотные активы и краткосрочные пассивы.

Основополагающими понятиями в этом разделе методики анализа

являются «ликвидность» и «платежеспособность». Прежде всего, отметим, что в

ряде работ отечественных специалистов эти понятия нередко отождествляются,

хотя вряд ли это оправданно.

Под ликвидностью какого-либо актива понимают способность его

трансформироваться в денежные средства в ходе предусмотренного производственно-технологического

процесса, а степень ликвидности определяется продолжительностью временного

периода, в течение которого эта трансформация может быть осуществлена. Чем

короче период, тем выше ликвидность данного вида активов. В таком понимании

любые активы, которые можно обратить в деньги, являются ликвидными.

Анализ ликвидности баланса проводится в связи с

условиями финансовых ограничений и необходимостью оценки платежеспособности

(кредитоспособности) организации.

Ликвидность баланса определяется как степень покрытия

обязательств предприятия его активами, срок превращения которых в денежную

форму соответствует сроку погашения обязательств. Данный анализ заключается в

сравнении средств по активу, сгруппированных по скорости их превращения в денежные

средства (т.е. по степени их ликвидности) и расположенных в порядке убывания

ликвидности, с обязательствами по пассиву, сгруппированными по срокам их

погашения и расположенными в порядке возрастания сроков.

Платежеспособность

означает наличие у предприятия денежных средств и их эквивалентов, достаточных

для расчетов по кредиторской задолженности, требующей немедленного погашения.

Таким образом, основными признаками платежеспособности являются: а) наличие в

достаточном объеме средств на расчетном счете; б) отсутствие просроченной

кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не

тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое

положение как удовлетворительное, однако по существу эта оценка может быть

ошибочной, если в оборотных активах значительный удельный вес приходится на

неликвиды и просроченную дебиторскую задолженность.

Ликвидность менее динамична по сравнению с платежеспособностью.

Дело в том, что по мере стабилизации производственной деятельности предприятия

у него постепенно складывается определенная структура активов и источников

средств, резкие изменения которой сравнительно редки. Поэтому и коэффициенты

ликвидности обычно варьируют в некоторых вполне предсказуемых границах, что,

кстати, и дает отчасти основание аналитическим агентствам рассчитывать и

публиковать среднеотраслевые и среднегрупповые значения этих показателей для

использования в межхозяйственных сравнениях и в качестве ориентиров при

открытии новых направлений производственной деятельности.

Платежеспособность организации предполагает способность

своевременно осуществлять платежи с взаимодействующими субъектами. Платежеспособность

является важнейшим условием кредитоспособности, которая означает наличие у

организации предпосылок для получения кредита, способность возвратить его в

срок.

Анализ платежеспособности имеет для организации важнейшее

значение, поскольку позволяет определить, способна ли она расплачиваться по текущим

долгам. Именно невозможность своевременно погасить первоочередную кредиторскую

задолженность является очевидным признаком банкротства. Для анализа

платежеспособности необходимо определить, что можно использовать в качестве

средства платежа и какую задолженность необходимо погасить в текущем периоде.

В зависимости от степени ликвидности, т. е. скорости

превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы—денежные средства предприятия

и краткосрочные финансовые вложения без займов, предоставленных организациям

(сумма строк 252; 253 и 260 раздела II актива баланса);

А2 – быстрореализуемые активы — краткосрочная дебиторская

задолженность, товары отгруженные, займы, предоставленные организациям на срок

менее 12 месяцев и прочие активы (стр. 240; 215; 251 и стр. 270 раздела II актива баланса). В этой

группе желательно также вычесть иммобилизацию оборотных средств, т. е.

расходы, не перекрытые средствами фондов и целевого финансирования;

А3 – медленнореализуемые активы включают запасы минус

товары отгруженные, минус расходы будущих периодов, плюс долгосрочная дебиторская

задолженность, плюс долгосрочные финансовые вложения из раздела 1 актива

баланса, уменьшенные на величину вложений в уставные фонды других организаций;

А4 – труднореализуемые активы — статьи раздела I актива

баланса за исключением долгосрочных финансовых вложений, включенных в предыдущую

группу. Сюда включаются и вложения в уставные фонды других предприятий,

исключенных из предыдущей группы.

Пассивы баланса группируются по степени срочности их

оплаты:

П1 – наиболее срочные обязательства — к ним относятся

кредиторская задолженность (стр. 620 раздела V пассива баланса) и прочие краткосрочные обязательства (стр.

660), в т. ч. обязательства, не погашенные в срок, отражённые обособленно в

разделах 1; 2 и в справке к разделу 2 формы № 5.

П2 – краткосрочные пассивы — краткосрочные кредиты и займы

(стр. 610 раздела V

пассива баланса);

П3 – долгосрочные пассивы—долгосрочные кредиты и займы

(итог раздела IV пассива

баланса);

П4 – постоянные пассивы — статьи раздела III пассива баланса.

Для определения ликвидности баланса следует сопоставить

итоги приведённых групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место

соотношения:

А1 ³ П1,

А2 ³ П2,

А3 ³ П3,

А4 £ П4.

Если некоторые неравенства не соответствуют указанным

ограничениям, ликвидность баланса в большей или меньшей степени отличается от

абсолютной. Причем следует иметь в виду, что менее ликвидные активы не могут

заменить более ликвидные при недостатке средств по одной группе и избытке по

другой из-за невозможности погашения такими активами более срочных

обязательств.

Сопоставление наиболее ликвидных средств и быстро

реализуемых активов с наиболее срочными обязательствами и краткосрочными

пассивами позволяет выяснить текущую ликвидность. Она свидетельствует о

платежеспособности (или неплатежеспособности) предприятия на ближайшее время.

Сопоставление итогов первой группы по активу и по пассиву,

т. е. А1 и П1 (сроки до трёх

месяцев), отражает соотношение текущих платежей и поступлений.

Сравнение итогов второй группы по активу и пассиву,

т. е. А2 и П2 (в среднем это сроки от 3-х до 6-ти месяцев), показывает

тенденцию увеличения или уменьшения текущей ликвидности в недалёком будущем.

Сопоставление итогов по активу и по пассиву для третьей и

четвёртой групп отражает соотношение платежей и поступлений в относительно отдалённом

будущем.

Таблица 3 – Расчет текущей платежеспособности ООО

«Стройподряд»

|

Группа актива

|

На начало года

|

На конец года

|

Группа пассива

|

На начало года

|

На конец года

|

Излишек / недостача

|

|

нач. года

|

кон. года

|

|

А1

|

3

|

0

|

П1

|

139

|

7,2

|

-136

|

-7,2

|

|

А2

|

40

|

6,7

|

П2

|

705

|

118,3

|

-665

|

-111,6

|

|

А3

|

–

|

–

|

П3

|

–

|

–

|

–

|

–

|

|

А4

|

54

|

9,1

|

П4

|

-248,0

|

-41,6

|

-302

|

-50,7

|

Как видно из табл. 3, первое соотношение не соответствует

установленному ограничению. Наиболее ликвидные активы (А1) не покрывают наиболее срочные обязательства (П1) на конец периода

с недостатком, равным 7,2 тыс. руб. То есть предприятие нее способно погасить

текущую задолженность кредиторов на сумму 7,2 тыс. руб.

По остальным соотношениям выполняются указанные

ограничения. Следовательно, организация не способна расплатиться по платежам

ближайшей и отдалённой перспективы.

Не выполнение последнего неравенства свидетельствует о

недостаточности собственного капитала организации (А4) для покрытия труднореализуемых

активов (П4).

В анализе платежеспособности организации используются

конкретные показатели. Отражая отношение суммы всех ликвидных средств к сумме

всех платёжных обязательств баланса, общий показатель ликвидности выражает

способность предприятия осуществлять расчёты по всем видам обязательств, как по

ближайшим, так и по отдалённым в целом. Но этот показатель не даёт

представления о возможностях организации в плане погашения именно краткосрочных

обязательств, которые требуют наличия наиболее ликвидных активов в объёме,

достаточном для срочных расчётов. Ведь чем короче период, в течение которого

должник обязан погасить обязательства, тем большая платежеспособность

требуется от должника. Поэтому для оценки степени платежеспособности

используют три относительных показателя ликвидности, различающихся набором ликвидных

средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

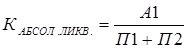

Возможность наиболее раннего погашения обязательств

отражает коэффициент абсолютной ликвидности (Кабс.л). Он рассчитывается

отношением величины наиболее ликвидных активов к сумме наиболее срочных обязательств

и краткосрочных пассивов. Наиболее ликвидными активами, как было сказано,

считают денежные средства, ценные бумаги и прочие краткосрочные финансовые

вложения. Краткосрочные обязательства, как сумма наиболее срочных обязательств

и краткосрочных пассивов, включают кредиторскую задолженность, в т. ч.

обязательства, не погашенные в срок, платёжные требования поставщиков, не

оплаченные в срок; недоимки в бюджет и пр., включенные в пассив баланса и

отражённые обособленно в приложениях к бухгалтерскому балансу, краткосрочные

кредиты и заёмные средства. Данный коэффициент выражается формулой:

(1)

(1)

Коэффициент абсолютной ликвидности показывает, какую часть

краткосрочной задолженности предприятие может погасить в ближайшее время. Этот

коэффициент не должен быть ниже нормативных ограничений: Кабс.л ³

0,2 – 0,5.

Он характеризует платежеспособность предприятия на дату

составления баланса, т.е. возможность немедленных расчетов.

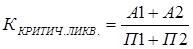

Коэффициент критической ликвидности (Ккл)

(промежуточный коэффициент покрытия) равен отношению наиболее ликвидных

активов в сумме с краткосрочной дебиторской задолженностью, займами,

предоставленными организациям на срок менее 12 месяцев, и прочих активов в

составе ликвидных средств за вычетом иммобилизации оборотных средств к сумме

наиболее срочных обязательств и краткосрочных пассивов.

Формула данного коэффициента имеет вид:

(2)

(2)

Коэффициент критической ликвидности отражает прогнозируемые

платёжные возможности предприятия при условии своевременных поступлений

средств от дебиторов и заёмщиков по их краткосрочной задолженности. Нижняя

нормальная граница данного коэффициента соответствует ограничению: ³

1.

Коэффициент критической ликвидности характеризует

ожидаемую платежеспособность предприятия на период, равный средней продолжительности

одного оборота краткосрочной дебиторской задолженности.

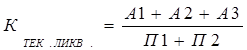

Если в состав ликвидных средств, кроме отражённых в

числителе предыдущих показателей, включить также долгосрочную дебиторскую задолженность

и запасы за вычетом расходов будущих периодов, то их отношение к краткосрочным

обязательствам составит коэффициент текущей ликвидности (Ктл) или

коэффициент покрытия. Его ещё называют общим коэффициентом покрытия.

Он равен отношению стоимости всех оборотных (мобильных)

средств организации к величине краткосрочных обязательств:

(3)

(3)

Коэффициент текущей ликвидности (покрытия) показывает

платежные возможности организации, оцениваемые при условии не только своевременных

расчётов с дебиторами и благоприятной реализации товаров, но и продажи в случае

необходимости прочих элементов материальных оборотных средств. Нормальным для

него считается ограничение: Ктл>2.

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность

предприятия на период, равный средней продолжительности одного оборота всех

мобильных средств. Он отражает степень общего покрытия всеми оборотными

активами организации суммы краткосрочных обязательств.

У рассматриваемого предприятия данные коэффициенты составят

(табл. 4).

Таблица 4 – Коэффициенты ликвидности

|

Коэффициент

|

На начало периода

|

На конец периода

|

Изменение

|

|

Кабс. ликв.

|

0,0036

|

–

|

-0,0036

|

|

Ккритич. ликв.

|

0,0509

|

0,0535

|

0,0025

|

|

Ктек. ликв.

|

0,0509

|

0,0535

|

0,0025

|

Как видно из табл. 4, величина коэффициента

абсолютной ликвидности к концу года не удовлетворяет ограничению. Это позволяет

сделать вывод о том, что общей суммы оборотных средств у данного предприятия

недостаточно для обеспечения платежеспособности. То есть ООО «Стройподряд» не

в состоянии погасить достаточную часть краткосрочной задолженности на дату

составления баланса.

Критическая ликвидность тоже ниже установленного

ограничения. Следовательно, суммы наиболее ликвидных и быстрореализуемых

активов у предприятия недостаточно для покрытия его краткосрочных

обязательств. И краткосрочная задолженность не будет погашена в полной мере в

течение краткосрочных поступлений на счет ООО «Стройподряд».

Величина коэффициента текущей ликвидности также не

удовлетворяет установленному ограничению. Это позволяет сделать вывод о том,

что общей суммы оборотных средств у данного предприятия недостаточно для обеспечения

платежеспособности.

2.3 Анализ структуры капитала

Капитал – это средства, которыми располагает субъект хозяйствования

для осуществления своей деятельности с целью получения прибыли.

По степени принадлежности используемый капитал

подразделяется на собственный (III

раздела пассива) и заемный (IV

и V раздела пассива).

По продолжительности использования различают капитал постоянный (перманентный)

(III и IV разделы пассива) и

краткосрочный (V раздел

пассива) (рис. 3).

Рисунок 3 – Структура пассива

баланса

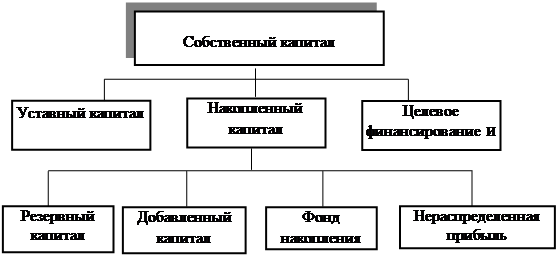

Основным источником финансирования является собственный

капитал (рис. 4). В его состав входят уставный капитал, накопленный капитал (резервный

и добавочный капиталы), фонд накопления, нераспределенной прибыли и прочие

поступления (целевое финансирование, благотворительные пожертвования и др.).

Рисунок 4 – Состав собственного

капитала предприятия

Сведения, которые приводятся в пассиве баланса, позволяют

определить, какие изменения произошли в структуре собственного и заемного капитала,

сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных

средств, то есть пассив показывает, откуда взялись средства, кому обязано за

них предприятие.

Можно сказать, что структура капитала представляет собой

соотношение собственных и заемных финансовых средств, используемых предприятием

в процессе своей хозяйственной деятельности.

Структура капитала, используемого предприятием, определяет

многие аспекты не только финансовой, но также операционной и инвестиционной его

деятельности, оказывает активное воздействие на конечные результаты этой

деятельности Она влияет на коэффициент рентабельности активов и собственного

капитала (т. е. на уровень экономической и финансовой рентабельности

предприятия), определяет систему коэффициентов финансовой устойчивости и

платежеспособности (т.е. уровень основных финансовых рисков) и, в конечном

счете формирует соотношение доходности и риска в процессе развития предприятия.

Используется капитал на приобретение и аренду основных

средств, нематериальных активов, строительство объектов производственного и

непроизводственного назначения, закупку сырья, материалов, топлива, энергии,

оплату труда работников предприятия, уплату налогов, проценты за кредиты,

дивидендов и т.д., то есть он может быть вложен в долгосрочные активы и

оборотные (текущие) активы. Долгосрочные активы, как правило, образуются за

счет собственного капитала и долгосрочных кредитов банка и займов. Текущие

затраты финансируются за счет собственного и заемного капитала.

Анализ структуры собственных и заемных средств необходим для

оценки рациональности формирования источников финансирования деятельности

предприятия и его рыночной устойчивости. Этот момент очень важен, во-первых,

для внешних потребителей информации (например, банков и других поставщиков

ресурсов) при изучении степени финансового риска и, во-вторых, для его самого

предприятия при определении перспективного варианта организации финансов и

выработке стратегии.

Пассивы показывают источники, из которых образуется

имущество, отраженное в активе. Проведем анализ структуры капитала предприятия

(табл. 5).

Таблица 5 – Анализ структуры капитала

|

Показатель

|

Начало года

|

Конец года

|

Изменение

|

|

в тыс. руб.

|

доля в ИБ, %

|

в тыс. руб.

|

доля в ИБ, %

|

в тыс. руб.

|

доля в ИБ, %

|

темп прироста, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1.Собственный

капитал (490), в т.ч.

|

-248,00

|

-41,61

|

-488,50

|

-102,84

|

-240,50

|

-61,23

|

96,98

|

|

1.1. Уставный капитал

(410)

|

8,50

|

1,43

|

8,50

|

0,05

|

0,00

|

- 1,376

|

0,00

|

|

1.3.Непокрытый

убыток (470)

|

-256,50

|

-43,04

|

-497,00

|

-104,63

|

-240,50

|

-61,59

|

93,76

|

Продолжение табл. 5

|

2.Заемный

капитал (590+690+660), в т.ч.

|

844,00

|

141,61

|

963,50

|

202,84

|

119,50

|

61,23

|

14,16

|

|

2.1.Долгосрочные

кредиты и займы (510)

|

|

|

|

|

|

|

|

|

2.2.Краткосрочные

кредиты и займы (610)

|

705,00

|

118,29

|

774,00

|

162,95

|

69,00

|

44,66

|

9,79

|

|

2.3.Кредиторская

задолженность (620)

|

139,00

|

23,32

|

186,50

|

39,26

|

47,50

|

15,94

|

34,17

|

|

2.4. Прочие

обязательства

|

0,00

|

|

3,00

|

0,63

|

3,00

|

0,63

|

|

|

Итог баланса

(ИБ)

|

596,00

|

100,00

|

475,00

|

100,00

|

-121,00

|

|

-20,30

|

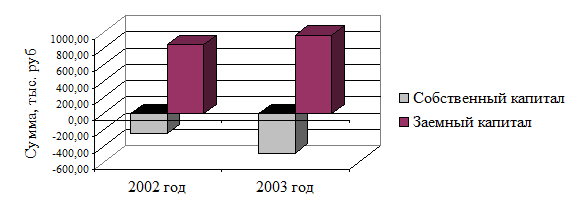

По данным табл. 5 видно, что доля собственного капитала

сократилась на 61,23% или 240,5 тыс. руб. за счет получения предприятием убытка

в результате хозяйственной деятельности. Величина заемного капитала увеличилась

на 119,5тыс. руб. или на 61,23% произошло в результате увеличения краткосрочных

займов и кредитов на 69,0 тыс. руб., а также кредиторской задолженности на 47,5

тыс. руб. Превышение заемного капитала над собственным капиталом не очень

хорошо влияет на хозяйственную деятельности предприятия. Представим в виде

диаграммы структуру капитала анализируемого предприятия (рис. 5).

Рисунок 5 –

Динамика источников образования имущества ООО «Стройподряд» над собственным

капиталом

2.4 Анализ финансовой устойчивости

Финансовая устойчивость предприятия – это способность

субъекта хозяйствования функционировать и развиваться, сохранять равновесие

своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее

его постоянное платежеспособность и инвестиционную привлекательность в границах

допустимого уровня риска.

Устойчивое финансовое положение в свою очередь оказывает

положительное влияние на выполнение производственных планов и обеспечение нужд

производства необходимыми ресурсами. Поэтому финансовая деятельность как

составная часть хозяйственной деятельности должна быть направлена на

обеспечение планомерного поступления и расходования денежных ресурсов,

выполнение расчетной дисциплины, достижение рациональных пропорций собственного

и заемного капитала и наиболее эффективное его использование.

Собственный капитал должен финансировать все активы, кроме

тех, которые могут безболезненно профинансированы заемными средствами. Таким

образом, в структуре имущества предприятия должна соблюдаться определенная

пропорциональность, которая обеспечит его устойчивое состояние и развитие.

Абсолютные показатели характеризуют обеспеченность запасов

источниками их формирования. Они определяют характер финансовой устойчивости.

В целях характеристики источников средств для формирования

запасов и затрат используются показатели, отражающие различную степень охвата

видов источников.

Рассчитываются показатели обеспеченности запасов и затрат

источниками их формирования.

1) излишек (+) или недостаток (-) собственных оборотных

средств. Для этого из величины СОС вычитают сумму запасов:

DСОС =

СОС – с.210 (4)

2) излишек (+) или недостаток (-) собственных и долгосрочных

источников формирования запасов:

DСД =

СД – с.210, СД=СОС+с.590 (5)

3) излишек (+) или

недостаток (-) общей величины основных источников формирования запасов:

DОИ =

ОИ – с.210 (6)

ОИ=СД+с.610 (7)

По степени финансовой устойчивости предприятия возможны

четыре типа ситуаций:

Абсолютная устойчивость: по всем источникам формирования

запасов излишек.

Нормальная устойчивость: DСОС<0, DСД>0,

DОИ>0.

Неустойчивое финансовое состояние связано с нарушением

платежеспособности и возникает при условии: DСОС<0, DСД<0,

DОИ>0.

Кризисное финансовое состояние: по всем источникам

формирования запасов недостаток.

Расчет указанных показателей и определение на их основе

ситуаций позволяет выявить положение, в котором находится предприятие, и

наметить меры по его изменению.

Рассмотрим порядок расчета собственного оборотного капитала

при различных вариантах привлечения долгосрочных кредитов и займов, используя

условные данные табл. 6.

Таблица 6 – Анализ финансовой

устойчивости по абсолютным показателям

|

Показатель

|

На начало года, тыс. руб.

|

На конец года, тыс. руб.

|

Изменение

|

|

абс., тыс. руб.

|

темп прироста, %

|

|

1. СОС

|

-203

|

-923,5

|

-720,5

|

354,93

|

|

2. D

СОС

|

-203

|

-923,5

|

-1089

|

354,93

|

|

3.Долгосрочные

кредиты и займы (590)

|

–

|

–

|

–

|

–

|

|

4. СД

|

-203

|

-923,5

|

-720,5

|

354,93

|

|

5. D

СД

|

-203

|

-923,5

|

-720,5

|

354,93

|

|

6.Краткосрочные

кредиты и займы

|

705

|

774

|

69

|

9,7872

|

|

7. ОИ

|

502

|

-149,5

|

-863

|

-36,8

|

|

8. D

ОИ

|

502

|

-149,5

|

-1089

|

-90,2

|

Таким образом, можно сделать вывод, что предприятие

находится в кризисном финансовом состоянии, так как по всем трем показателям

наблюдается недостаток средств.

Средства долгосрочных кредитов и займов расходуются, как

правило, на пополнение внеоборотных активов, хотя частично организация может их

использовать в отдельных случаях и для покрытия недостатка оборотных средств.

Имея эту информацию по данным баланса, можно выявить следующие типы финансовой

устойчивости предприятия: абсолютную, нормальную устойчивость, неустойчивое

финансовое и кризисное состояние.

Определение финансовой устойчивости с помощью относительных

показателей производится с помощью коэффициента обеспеченности собственными

оборотными средствами, коэффициента обеспеченности материальных запасами СОС и

коэффициента финансовой независимости (табл. 7).

Таблица 7 – Анализ финансовой устойчивости по относительным

показателям

|

Наименование

коэффициента

|

Расчет

|

Норм. значение

|

Начало года

|

Конец года

|

Изменение

|

|

1. Коэффициент

обеспеченности СОС

|

СОС/ВБ

|

>0,4

|

-0,34

|

-1,9

|

-1,60

|

|

2. Коэффициент

обеспеченности мат.запасов СОС

|

СОС/с.290

|

>1,0

|

-1,4

|

-23,1

|

-21,69

|

|

3. Коэффициент

финансовой устойчивости

|

с.590+с.690/с.700

|

<1,0

|

1,4

|

2,0

|

0,61

|

|

4. Коэффициент

маневренности

|

(С.490+с.640+с.650-с.190)/с.490+с.640+

+с.650

|

>0,5

|

2,82

|

1,89

|

-0,93

|

|

5. Коэффициент

автономии

|

(с.490+с.640+с.650)/

/с.700

|

0,5

|

-0,42

|

-1,03

|

-0,61

|

|

6. Коэффициент

финансовой активности

|

(с.590+с.690-с.640+с.650)/с.490+

+с.640+с.650

|

<1,0

|

-3,40

|

-1,97

|

1,43

|

|

7. Коэффициент

финансирования

|

(с.490+с.640+с.650)/

/с.(590+с.690)

|

>1,0

|

-0,29

|

-0,51

|

-0,21

|

Данные

представленной таблицы свидетельствуют о том, что оборотные активы предприятия

не обеспечены в полном объеме собственными оборотными средствами. Материальные

запасы нуждаются в привлечении заемных средств для их покрытия. Предприятие не

может длительное время использовать заемные источники финансирования в своей

деятельности, что свидетельствует коэффициент финансовой устойчивости.

Мобильность собственных источников средств повысилась, о чем говорит увеличение

коэффициента маневренности, следовательно, улучшилось финансовое состояние

предприятия. Снижение коэффициента автономии отражает тенденцию к повышению

зависимости организации от заемных источников финансирования, то есть

вероятность финансовых затруднений возрастает. Степень зависимости от заемных

источников снизилась, о чем говорит снижение коэффициента финансовой

активности. Большая часть имущества организации финансируется за счет заемных

источников, что говорит об опасности неплатежеспособности и затруднении

возможности получения кредита.

2.5

Анализ финансовых результатов

Особое внимание в процессе анализа и оценки динамики

финансовых результатов следует обратить на наиболее значимую и существенную

статью их формирования – прибыль (убыток) от продаж товаров, продукции, выполненных

работ и оказанных услуг как важнейшую составляющую экономической и чистой

прибыли и зачастую по своему объему превышающую ее.

Финансовые результаты деятельности предприятия

характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль

предприятия получают главным образом от реализации продукции, а также от

других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность

на финансовых и валютных биржах и т.д.).

Согласно ПБУ 9/99 доходами организации признается увеличение

экономических выгод в результате поступления активов (денежных средств и иного

имущества) или погашения обязательств, приводящее к увеличению капитала

организации. Доходы содержат следующие статьи: выручку от продаж товаров,

продукции (работ, услуг); проценты и дивиденды к получению; арендную плату;

поступления от продажи основных средств и другого имущества; чрезвычайные

доходы и т.п.

Прибыль — это часть чистого дохода, который непосредственно

получают субъекты, хозяйствования после реализации продукции. Только после

продажи продукции чистый доход принимает форму прибыли. Количественно она

представляет собой разность между чистой выручкой (после уплаты налога на

добавленную стоимость, акцизного налога и других отчислений из выручки в

бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции.

Значит, чем больше предприятие реализует рентабельной продукции, тем больше

получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые

результаты деятельности следует изучать в тесной связи с использованием и

реализацией продукции.

Расходами организации признается уменьшение экономических

выгод в результате выбытия активов (имущества, денежных средств) или возникновения

обязательств, уменьшающих капитал предприятия, за исключением уменьшения

вкладов в уставный капитал собственников имущества по их решению.

Объем реализации и величина прибыли, уровень рентабельности

зависят от производственной, снабженческой, маркетинговой и финансовой деятельности

предприятия, иначе говоря, эти показатели характеризуют все стороны

хозяйствования.

Основными задачами анализа финансовых результатов деятельности

являются:

– систематический контроль за выполнением планов реализации

продукции и получением прибыли;

– определение влияния как объективных, так субъективных

факторов на финансовые результаты;

– выявление резервов увеличения суммы прибыли и рентабельности;

– оценка работы предприятия по использованию возможностей

увеличения прибыли и рентабельности;

– разработка мероприятий по использованию выявленных резервов.

Основными источниками информации при анализе финансовых результатов

прибыли служат накладные на отгрузку продукции, данные аналитического

бухгалтерского учета по счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99

«Прибыли и убытки», финансовой отчетности ф.2 "Отчет о прибылях и

убытках", а также соответствующие таблицы бизнес-плана предприятия. В

форме № 2 содержится информация обо всех видах доходов и расходов за отчетный и

предыдущий периоды в поквартальном, полугодовом, девятимесячном и годовом

разрезах. Это позволяет каждому экономическому субъекту анализировать в

динамике состав и структуру доходов и расходов, их изменение, а также

рассчитывать ряд коэффициентов, свидетельствующих об эффективности

произведенных расходов в сравнении с полученными доходами.

Проанализируем прибыль до налогообложения ООО «Стройподряд»

за отчетный период (табл. 8).

Таблица 8 – Анализ налогооблагаемой прибыли

|

Показатели

|

Предыдущий год

|

Отчетный год

|

Изменение

|

|

в тыс. руб.

|

доля в НОП, %

|

в тыс. руб.

|

доля в НОП, %

|

абс., тыс. руб.

|

темп прироста %

|

|

1.Прибыль от продаж

(050)

|

-117

|

100,0

|

-254,5

|

100,0

|

-137,5

|

117,5

|

|

2.Операционные

доходы (060+080+090)

|

–

|

–

|

–

|

–

|

–

|

–

|

|

3.Операционные

расходы (070+100)

|

13

|

-11,1

|

14

|

-5,5

|

1

|

7,7

|

|

4.Внереализацион-ные

доходы (120)

|

72

|

-61,5

|

|

|

|

|

|

5.Внереализацион-ные

расходы (130)

|

15

|

-12,8

|

|

|

-15

|

|

|

Итого налогооблагаемая

прибыль (стр.1+стр.2-стр.3+стр.4-стр.5)

|

-73

|

62,4

|

-240,5

|

94,5

|

-167,5

|

229,5

|

В виде диаграммы динамику

полученного финансового результата можно представить следующим образом (рис.

6).

Рисунок 6 – Увеличение полученного убытка ООО «Стройподряд»

За отчетный период финансовым

результатом хозяйственной деятельности является убыток в размере 254,5 тыс.

руб., который увеличилась по сравнению с прошлым годом на 137,5 тыс. руб., в

частности за счет превышения себестоимости продаж над выручкой от продаж.

Прибыль от продаж состоит из

выручки от продаж без НДС, акцизов и пр., а также производственной

себестоимости продукции.

Показатели рентабельности

характеризуют эффективность работы предприятия, доходность различных

направлений деятельности (производственной, предпринимательской, инвестиционной),

окупаемость затрат и т.д. они наиболее полно, чем прибыль, отражают

окончательные результаты хозяйствования, потому что их величина показывает

соотношение эффекта с наличными или использованными ресурсами. Их используют

для оценки деятельности предприятия и как инструмент в инвестиционной политике

и ценообразовании.

Показатель рентабельности,

характеризующий окупаемость издержек (рентабельность реализованной продукции) –

это отношение прибыли от продаж к сумме затрат по реализованной продукции.

Основными источниками резервов

повышения уровня рентабельности продукции являются увеличение суммы прибыли от

реализации товаров (работ, услуг) и снижение себестоимости товарной продукции.

Проведем анализ и выявим динамику и

структуру (табл. 9).

Таблица 9 – Анализ

прибыли от продаж и рентабельности реализованной продукции

|

Показатели

|

Предыдущий год

|

Исследуемый год

|

Изменение

|

|

в тыс. руб.

|

доля в выручке, %

|

в тыс. руб.

|

доля в выручке, %

|

абс., тыс. руб.

|

темп прироста %

|

|

1.Выручка от

продаж без НДС, акцизов и пр.

|

120

|

100

|

218

|

216,7

|

98

|

81,7

|

|

2.

Себестоимость

|

237

|

197,5

|

472,5

|

0,0

|

235,5

|

99,4

|

|

3.Коммерческие

расходы

|

–

|

–

|

–

|

–

|

–

|

–

|

|

4.Управленческие

расходы

|

–

|

–

|

–

|

–

|

–

|

–

|

|

5.Полная

себестоимость (стр.2+стр.3+стр.4)

|

237

|

197,5

|

472,5

|

-116,7

|

235,5

|

99,4

|

|

6.Прибыль

(убыток) от продаж (стр.1-стр.5)

|

-117

|

-97,5

|

-254,5

|

-24,7

|

-137,5

|

117,5

|

|

7.Рентабельность

реализованной продукции (стр.6/стр.5*100), 5

|

-49,4

|

–

|

-54

|

–

|

-4,5

|

–

|

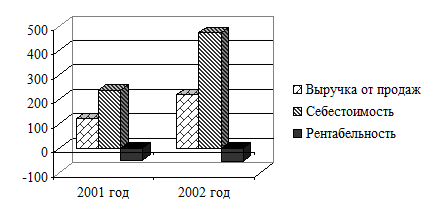

Рассмотрим в виде гистограммы рост показателей: выручка от

реализации, себестоимость и рентабельность реализованных товаров (рис. 7).

Рисунок 8 – Рост

выручки, себестоимости и рентабельности

Таким образом, выручка от продаж за отчетный период

увеличилась на 98 тыс. руб., соответственно себестоимость продукции увеличилась

(и даже превысила выручку от продаж) на 235,5 тыс. руб. В результате

предприятие получило убыток от продаж в размере 254,5 тыс. руб. рентабельность

продукции является отрицательной величиной.

По данным проведенного анализа финансово-хозяйственной

деятельности ООО СМП «Стройподряд» можно сделать вывод, что предприятие находится

в кризисном финансовом состоянии. Средства предприятия финансируются только за

счет заемных средств. По итогам деятельности был получен убыток, как в отчетном

году, так ив прошлом.

[1]

Кожинов В.Я. Основы бухгалтерского учета. - СПС "Гарант", 2003 г.

[2]

Соколов Я.В., Пятов М.Л. Бухгалтерский учет для руководителя (с учетом нового

Плана счетов 2001 г.)