|

Министерство образования

Российской Федерации

Новосибирская

государственная академия экономики и управления

Кафедра Бухгалтерского

учета

|

Учебная дисциплина: Управленческий анализ в

отдельных отраслях народного хозяйства (УА в ОНХ)

Номер варианта контрольной работы

__________________________

Номер группы___________________

Наименование специальности

________________________________

Номер зачетной книжки

_____________________________

Дата регистрации институтом: «___» ______________

200_ г.

Дата регистрации кафедрой: «___» _________________

200_ г.

Проверил: ________________________

|

|

Оценочное заключение

|

|

Номер задания

|

Количество баллов

|

Примечание

|

|

1

|

|

|

|

2

|

|

|

|

3

|

|

|

|

4

|

|

|

|

5

|

|

|

|

Итого баллов по 100

балльной шкале

|

|

|

|

|

Итоговая оценка

|

|

Подпись преподавателя

|

Содержание

Задание 1. 3

Задание 4. 5

Задание 5. 6

Список литературных источников. 8

Задание 1

1.

Примеры группировок в управленческом анализе. Объясните назначение

группировки.

1.5 Приведите примеры отраслевых особенностей

группировки предметов труда для двух и более видов деятельности.

Предметы труда – это то, на что направлен труд

человека. Главная характеристика предметов труда – они потребляются сразу в

процессе труда в одном производственном цикле.[1]

Предметы труда являются составной частью средств труда, которые включают в себя

единство орудий и условий труда.

Также можно сказать, что предметы труда являются

вещественным содержанием оборотных средств. В процессе производства на предметы

труда воздействуют средства труда, превращая первые в готовую продукцию, под

которой понимается полностью законченная продукция, прошедшая все стадии

технологической обработки, контроль качества, упакованная и сданная на склад.

Предметы труда - система

связанных признаков, свойств вещей, процессов, явлений, функций как

материального, так и нематериального порядка. Чтобы реализовать собственную

профессиональную деятельность, человек должен изменить, преобразовать предмет

труда, или создать нечто новое, ранее отсутствовавшее или не имеющее место в

реальности. Функциональная особенность предметов труда заключается в их

способности быть материальной субстанцией, основой для производства предметов

потребления и средств труда.

Свойства,

отношения, процессы и системы природного и социального мира, на преобразование,

освоение и утилизацию которых направлена человеческая деятельность с целью

производства продуктов, обладающих определенными свойствами – все это предметы

труда.

Предметом труда может быть и

сама целесообразная деятельность, если она подвергается исследованию,

перестройке, управлению и т.д. В состав процесса труда входят:

-

целесообразная деятельность человека;

-

технические средства;

-

предмет и продукт.

Функциональная определенность каждого из этих

элементов зависит от их места в структуре конкретного процесса труда. Так, один

и тот же технический объект может быть и

продуктом (машиностроительного завода), и средством труда (в добывающей

промышленности), и предметом труда (в процессе ремонта).

Предметы труда

классифицируются по следующим основаниям:

-

происхождение (естественные и искусственные);

-

форма существования (материальные и идеальные);

-

характер деятельности человека (предметы преобразовательной,

познавательной, информационно -коммуникативной и организационно-управленческой

деятельности);

-

структура различных типов производства - материального, духовного и

социального.

Содержательные

характеристики предметов труда можно привести следующие:

-

химические элементы;

-

естественные и искусственные;

-

неорганические и органические соединения;

-

вещества неживой и живой природы;

-

формы движения материи - от механической до социальной;

-

источники качественно различных форм энергии, процессы их

взаимопревращения;

-

информационные процессы в природном и социальном мире.

Во

взаимодействии с этими группами структурных элементов предметов труда развиваются соответственно структура и форма

техники отраслевого и внутриотраслевого характера. Изменение техники

определяется тем, какой материал обрабатывается, для каких форм и при каких

условиях он преобразуется, какое изделие

необходимо из него получить, из какого конструкционного материала создается

новый технический объект, с использованием какого источника энергии он будет

действовать и т.п.

На структуру и

форму предметов труда влияют:

-

качественная и количественная определенность его элементов, их изобилие

или дефицит, степень доступности для познания и использования;

-

возможности применения в производстве;

-

эффективность методов обработки и эксплуатации;

-

характер влияния на качество продукции;

-

уровень производственных затрат и отходов;

-

объем отрицательных последствий;

-

содержание и структура

потребностей человека и общества;

-

разнообразие технологий

производства;

-

производственные традиции.

Закономерные

тенденции в развитии предметов труда и техники в процессе их взаимодействия:

-

утилизация все большего количества (и массы) естественных материалов и

их свойств;

-

увеличение объема синтетических материалов в составе предметов

труда и возрастание их роли в качестве

конструкционного материала;

-

усиление значения синтетических материалов с комплексом заданных

свойств;

-

растущая утилизация естественных процессов в производстве;

-

все большая степень реализации процессов непосредственного превращения

различных форм энергии друг в друга и всех - в электрическую энергию;

-

увеличение объема и роли информационных процессов, средств связи,

контроля, регулирования и управления в составе техники;

-

дифференциация конструктивных форм;

-

интеграция техники;

-

интенсификация технологических процессов;

-

усиление роли технологических процессов (технологизация);

-

возрастание объема и значения компьютерных технологий;

-

возрастание преобразующего воздействия техники на природу и ее

независимости от последней.

Эти

закономерности выражаются во все большей независимости конструктивных форм от

свойств естественных материалов, в растущей гибкости (способности к

модификациям) и приспособляемости (к функционированию в различных условиях), в

росте многообразия форм воплощения одних и тех же принципов и использования

различных источников энергии и т.п.

С учетом этих

закономерностей можно говорить о росте свободы технического творчества. Речь

идет не о свободе по отношению к законам природы и развития самой техники, а о

больших возможностях при создании новой техники добиваться результатов, все

полнее отвечающих потребностям человека, позволяющих действовать все более

успешно при неблагоприятных условиях.

Возрастание

свободы технического творчества в этой связи означает рост возможностей и

способностей человека создавать технические объекты для функционирования в

нужной ситуации и с заданным "поведением". Свобода технического

творчества обеспечивает в итоге более качественную, эффективную и полную

обработку предметов труда.

Предметы труда

группируются с учетом отраслевой принадлежности, к примеру группировка

промышленного предприятия будет следующей:

·

производственные запасы — это предметы труда,

подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов,

топлива, горючего, покупных

полуфабрикатов и комплектующих изделий, та

ры и

тарных материалов, запасных частей для текущего ремонт основных

фондов;

ры и

тарных материалов, запасных частей для текущего ремонт основных

фондов;

·

заделы в процессе

производства — это предметы труда, вступившие в

производственный процесс: материалы, детали, узлы и изделия,

находящиеся в процессе обработки или сборки, а также полуфабрикаты

собственного изготовления, не законченные полностью производством в одних цехах

предприятия и подлежащие дальнейшей обработке в других цехах того же

предприятия.

Задание 4

4. По имеющимся данным

выделите элементы методики управленческого анализа (назовите цель, что является

информационной базой экономического анализа ситуации, какие методы анализа

хозяйственной деятельности, расчеты выполнялись и в какой очередности).

Сделайте выводы для управления.

4.3 Примените приемы управленческого анализа

(назовите их), чтобы охарактеризовать динамику показателей строительной

организации и причины изменения среднегодовой стоимости производственных

основных фондов.

Таблица 4.1

Характеристика использования

основных фондов строительной организации

|

Показатели

|

Предыдущий год

|

Отчетный год

|

Абсолютное отклонение

|

|

Сметная стоимость

строительно - монтажных работ, тыс. руб.

Среднегодовая

стоимость производственных основных фондов, тыс. руб.

Фондоотдача, руб.

Фондоемкость

|

1320,2

1435

0,92

1,087

|

1352,8

1424

0,95

1,053

|

32,6

-11

0,03

-0,034

|

При решении данной можно применить горизонтальный

метод анализа – сравнение каждой позиции отчетного периода с предшествующим,

либо метод сравнения – действие посредством которого устанавливается сходство

или различие явлений объективной действительности.

Анализ таблицы

4.1 показал, что сметная стоимость

строительно - монтажных работ в отчетном

периоде превышает сметную стоимость строительно -

монтажных работ в предыдущем периоде на 32,6 тыс. руб.

Увеличение в отчетном году фондоотдачи

на 0,03 руб. по сравнению с предшествующим и уменьшение фондоемкости

основных фондов предприятия на 0,034 вызвали сокращение среднегодовой

стоимости производственных основных фондов в отчетном году на 11 тыс. руб. по

сравнению с предшествующим годом.

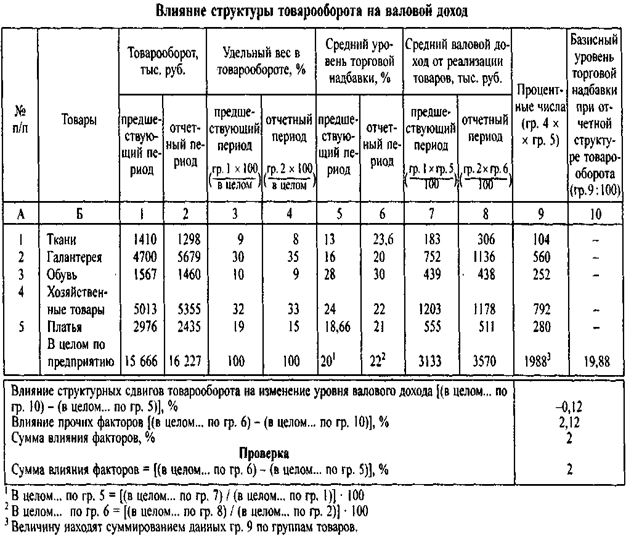

Задание 5

- Дать описание методики управленческого анализа

5.4. Имеются данные –

исходные и расчетные (табл. 5.1).

Таблица

5.1

При

анализе использован метод процентных чисел, с помощью которого оценивается

влияние структурных сдвигов в на изменение результативного показателя.

В результате анализа установлено, что наибольшее

влияние на увеличение валового дохода оказало увеличение в отчетном периоде

удельного веса в товарообороте галантерейных товаров на 5% (35-30).

Для

выявления изменений по структуре товаров применим метод сравнения. Для этого

построим таблицу для удобства расчетов отклонений. Расчет удобно проводить в

электронных таблицах.

Таблица 4.2

|

|

Товары

|

Уд.вес в товарообороте,%

|

Ср. уровень торговой

надбавки, %

|

|

|

|

предшест-

|

отчетный

|

отклонения

|

предшест-

|

отчетный

|

отклонения

|

|

|

|

вующий

|

год

|

|

вующий

|

год

|

|

|

|

|

год

|

|

гр.4-гр.3

|

год

|

|

гр.7-гр.6

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1

|

Ткани

|

9

|

8

|

-1

|

13

|

23,6

|

10,6

|

|

2

|

Галантерея

|

30

|

35

|

5

|

16

|

20

|

4

|

|

3

|

Обувь

|

10

|

9

|

-1

|

28

|

30

|

2

|

|

4

|

Хозтовары

|

32

|

33

|

1

|

24

|

22

|

-2

|

|

5

|

Платья

|

19

|

15

|

-4

|

18,66

|

21

|

2,34

|

|

6

|

По

предприятию

|

100

|

100

|

5

|

20

|

22

|

16,94

|

Анализируя одновременно обе таблицы можно сделать

следующие выводы:

- Увеличение валового дохода за счет продажи тканей связано с

увеличением торговой надбавки на 10,6%. Учитывая, что удельный вес тканей

в отчетном периоде снизился на 1% можно предположить, что была продана

партия эксклюзивных тканей.

- Удельный вес галантерейных

товаров увеличился на 5%, в то время как торговая надбавка увеличилась

только на 4%, следовательно увеличение дохода от продаж галантерейных

товаров увеличился за счет увеличения их количества.

- Увеличение дохода от продажи обуви произошло за счет увеличения

торговой надбавки на 2%.

- Увеличение дохода от продажи хозяйственных товаров произошло за

счет увеличения их количества на 1%.

- Увеличение дохода от продажи платьев, несмотря на снижение их

удельного веса в общем объеме товаров, произошло за счет увеличения

торговой надбавки на 2,34%.

Список литературных

источников

1. Адамов

Н.А. Бухгалтерский учет в строительстве. – СПб.:

Питер, 2003

2. Ковалев

В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2001

3. Прыкин Б.В. Экономический анализ предприятия. М.: Юнити, 2000

4. Савицкая

Г.В. Анализ хозяйственной деятельности предприятия. – Мн.:

ИП "Экоперспектива", 1997.

5. Экономический

анализ хозяйственной деятельности / под ред. А.Д. Шеремета.

– М.: Экономика, 1979.

[1] Кейлер

В.А. Экономика предприятия: курс лекций. – М. – Новосибирск, ИНФРА-М – НГАЭиУ, 2003. – с. 30