Задача №1.

1. Если кредит составил 300 д.е., а годовая процентная ставка по кредиту 30 %, то будущая стоимость кредита будет равна 390 д.е.:

FVкредит = 300(1+0,3) = 390 д.е.

Пусть платежи за аренду в 1 квартале составят 25 д. е., во 2 квартале 40 д.е., в 3 и 4 кварталах по 35 д.е., годовая процентная ставка по вложенным средствам 48%, проценты начисляются ежемесячно, тогда будущая стоимость арендных платежей составит 521,27 д.е.:

FVкредит < FVаренды, значит кредит погасить можно.

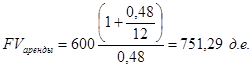

Пусть платежи за аренду в течение года составят 50 д.е., тогда будущая стоимость арендных платежей составит 751,29 д.е.:

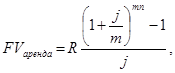

где R – размер годового платежа;

m – частота начисления процентов;

n – срок ренты.

FVкредит < FVаренды, значит кредит погасить можно.

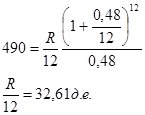

2. Рассчитаем сумму ежемесячных поступлений, которых будет достаточно для погашения кредита и создания на конец года денежного фонда в сумме 100 д.е.:

Сумма ежемесячных поступлений должна быть равна 32,61 д.е.

3. Рассчитаем, какую сумму может затратить организация для того, чтобы доходность вложений составила 30%:

![]()

На ремонт организация может затратить 90 д.е., при этом доходность по вложенным средствам будет составлять 30%.

Задача №3.

Пусть облигация куплена по цене 60 д.е., это значит, что облигация с дисконтом (ниже номинала), значит, будет присутствовать годовой дополнительный доход.

Таблица 1 – Расчет годовых значений дополнительного дохода, совокупного дохода, совокупной доходности в зависимости от срока приобретения облигации.

|

Число лет до погашения |

Годовой дополнительный доход, д.е. |

Совокупный годовой доход, д.е. |

Совокупная годовая доходность, % |

|

5 |

8 |

18 |

30,00 |

|

4 |

10 |

20 |

33,33 |

|

3 |

13,3 |

23,3 |

38,83 |

|

2 |

20 |

30 |

50,00 |

|

1 |

40 |

50 |

83,33 |

Таблица 2 – Расчет купонного дохода, совокупной доходности за весь срок займа в зависимости от года приобретения облигации.

|

Число лет до погашения |

Текущий доход, д.е. |

Совокупный доход за весь срок займа, д.е. |

Совокупная доходность, % |

|

5 |

50 |

90 |

150,00 |

|

4 |

40 |

80 |

133,33 |

|

3 |

30 |

70 |

116,67 |

|

2 |

20 |

60 |

100,00 |

|

1 |

10 |

50 |

83,33 |

Рассмотрим облигацию, приобретенную по номиналу, следовательно, будет отсутствовать дополнительный доход.

Таблица 3 – расчет годовых значений дополнительного дохода, совокупного дохода, совокупной доходности в зависимости от срока приобретения облигации.

|

Число лет до погашения |

Годовой дополнительный доход, д.е. |

Совокупный годовой доход, д.е. |

Совокупная годовая доходность, % |

|

5 |

0 |

10 |

10 |

|

4 |

0 |

10 |

10 |

|

3 |

0 |

10 |

10 |

|

2 |

0 |

10 |

10 |

|

1 |

0 |

10 |

10 |

Таблица 4 – Расчет купонного дохода, совокупной доходности за весь срок займа в зависимости от года приобретения облигации.

|

Число лет до погашения |

Текущий доход, д.е. |

Совокупный доход за весь срок займа, д.е. |

Совокупная доходность, % |

|

5 |

50 |

50 |

50,00 |

|

4 |

40 |

40 |

40,00 |

|

3 |

30 |

30 |

30,00 |

|

2 |

20 |

20 |

20,00 |

|

1 |

10 |

10 |

10,00 |

Доходность облигации зависит от цены приобретения и от срока владения. Если облигация с дисконтом то, доходность по ней будет выше, чем у облигации, купленной по номиналу, то совокупная годовая доходность за один последний год владения будет выше годовой доходности в течение пяти лет. Но совокупная доходность, за весь срока владея облигацией, будет выше, если ее приобрести с момента выпуска.

Задача 4.

|

Варианты |

Первоначальная сумма кредита, д.е. |

Срок кредита |

Годовая процентная ставка, % |

|

А |

700 |

7 лет |

10 |

|

В |

350 |

7 месяцев |

12 |

1. Возврат основного долга и процентов по кредиту осуществляется ежегодно (для варианта А) и ежемесячно (для варианта В)

Таблица 1 – План погашения кредита для А.

|

Период, год |

Сумма долга на начало периода, д.е. |

Сумма возвращаемого долга, д.е. |

Сумма уплачиваемых процентов, д.е. |

Сумма к уплате по сроку, д.е. |

|

1 |

700 |

100 |

70 |

170 |

|

2 |

600 |

100 |

60 |

160 |

|

3 |

500 |

100 |

50 |

150 |

|

4 |

400 |

100 |

40 |

140 |

|

5 |

300 |

100 |

30 |

130 |

|

6 |

200 |

100 |

20 |

120 |

|

7 |

100 |

100 |

10 |

110 |

Таблица 2 – План погашения кредита для В.

|

Период, месяц |

Сумма долга на начало периода, д.е. |

Сумма возвращаемого долга, д.е. |

Сумма уплачиваемых процентов, д.е. |

Сумма к уплате по сроку, д.е. |

|

1 |

350 |

50 |

3,5 |

53,5 |

|

2 |

300 |

50 |

3,0 |

53,0 |

|

3 |

250 |

50 |

2,5 |

52,5 |

|

4 |

200 |

50 |

2,0 |

52,0 |

|

5 |

150 |

50 |

1,5 |

51,5 |

|

6 |

100 |

50 |

1,0 |

51,0 |

|

7 |

50 |

50 |

0,5 |

50,5 |

2. Заемщику предоставляется льготный период в один год (для варианта А) и в один месяц (для вариант В), в течение которого не производятся платежи по погашению основного долга, а выплачиваются только проценты по кредиту.

Таблица 3 – План погашения кредита для А.

|

Период, год |

Сумма долга на начало периода, д.е. |

Сумма возвращаемого долга, д.е. |

Сумма уплачиваемых процентов, д.е. |

Сумма к уплате по сроку, д.е. |

|

1 |

700 |

0 |

70 |

70 |

|

2 |

700 |

116,67 |

70 |

186,67 |

|

3 |

583,33 |

116,67 |

58,33 |

175,00 |

|

4 |

466,66 |

116,67 |

46,66 |

163,33 |

|

5 |

349,99 |

116,67 |

34,99 |

151,66 |

|

6 |

233,32 |

116,67 |

23,33 |

140,00 |

|

7 |

116,65 |

116,67 |

11,66 |

128,34 |

Таблица 4 – План погашения кредита для В.

|

Период, месяц |

Сумма долга на начало периода, д.е. |

Сумма возвращаемого долга, д.е. |

Сумма уплачиваемых процентов, д.е. |

Сумма к уплате по сроку, д.е. |

|

1 |

350 |

0 |

3,5 |

3,5 |

|

2 |

350 |

58,33 |

3,5 |

61,83 |

|

3 |

291,67 |

58,33 |

2,9 |

61,23 |

|

4 |

233,33 |

58,33 |

2,3 |

60,63 |

|

5 |

175,00 |

58,33 |

1,7 |

60,03 |

|

6 |

116,67 |

58,33 |

1,1 |

59,43 |

|

7 |

58,33 |

58,33 |

0,6 |

58,93 |

3. Заемщику предоставляется льготный период в один год (для варианта А) и в один месяц (вариант В), в течение которого не производятся платежи.

Таблица 5 – План погашения кредита для А.

|

Период, год |

Сумма долга на начало периода, д.е. |

Сумма возвращаемого долга, д.е. |

Сумма уплачиваемых процентов, д.е. |

Сумма к уплате по сроку, д.е. |

|

1 |

700 |

0 |

0 |

0 |

|

2 |

770 |

128,33 |

77,00 |

205,33 |

|

3 |

641,67 |

128,33 |

64,17 |

192,5 |

|

4 |

513,34 |

128,33 |

51,33 |

179,66 |

|

5 |

385,01 |

128,33 |

38,50 |

166,83 |

|

6 |

256,68 |

128,33 |

25,67 |

154,00 |

|

7 |

128,35 |

128,33 |

12,84 |

141,17 |

Таблица 6 – План погашения кредита для В.

|

Период, месяц |

Сумма долга на начало периода, д.е. |

Сумма возвращаемого долга, д.е. |

Сумма уплачиваемых процентов, д.е. |

Сумма к уплате по сроку, д.е. |

|

1 |

350 |

0 |

0 |

0 |

|

2 |

385 |

64,17 |

3,85 |

68,02 |

|

3 |

320,83 |

64,17 |

3,20 |

67,37 |

|

4 |

256,66 |

64,17 |

2,57 |

66,74 |

|

5 |

192,49 |

64,17 |

1,92 |

66,09 |

|

6 |

128,32 |

64,17 |

1,28 |

65,45 |

|

7 |

64,15 |

64,17 |

0,64 |

64,81 |

4. Возврат основного долга осуществляется по истечении срока кредитования, а проценты по кредиту уплачиваются ежегодно (для варианта А) и ежемесячно (для варианта В).

Таблица 7 – План погашения кредита для А.

|

Период, год |

Сумма долга на начало периода, д.е. |

Сумма возвращаемого долга, д.е. |

Сумма уплачиваемых процентов, д.е. |

Сумма к уплате по сроку, д.е. |

|

1 |

700 |

0 |

70 |

70 |

|

2 |

700 |

0 |

70 |

70 |

|

3 |

700 |

0 |

70 |

70 |

|

4 |

700 |

0 |

70 |

70 |

|

5 |

700 |

0 |

70 |

70 |

|

6 |

700 |

0 |

70 |

70 |

|

7 |

700 |

700 |

70 |

770 |

Таблица 8 – План погашения кредита для В.

|

Период, месяц |

Сумма долга на начало периода, д.е. |

Сумма возвращаемого долга, д.е. |

Сумма уплачиваемых процентов, д.е. |

Сумма к уплате по сроку, д.е. |

|

1 |

350 |

0 |

3,5 |

3,5 |

|

2 |

350 |

0 |

3,5 |

3,5 |

|

3 |

350 |

0 |

3,5 |

3,5 |

|

4 |

350 |

0 |

3,5 |

3,5 |

|

5 |

350 |

0 |

3,5 |

3,5 |

|

6 |

350 |

0 |

3,5 |

3,5 |

|

7 |

350 |

0 |

3,5 |

353,5 |

5. Возврат основного долга и процентов по кредиту осуществляется по истечении срока кредитования.

Таблица 9– План погашения кредита для А.

|

Период, год |

Сумма долга на начало периода, д.е. |

Сумма возвращаемого долга, д.е. |

Сумма уплачиваемых процентов, д.е. |

Сумма к уплате по сроку, д.е. |

|

1 |

700 |

0 |

0 |

0 |

|

2 |

770 |

0 |

0 |

0 |

|

3 |

847 |

0 |

0 |

0 |

|

4 |

931,7 |

0 |

0 |

0 |

|

5 |

1024,87 |

0 |

0 |

0 |

|

6 |

1127,36 |

0 |

0 |

0 |

|

7 |

1240,00 |

1240,00 |

124,00 |

1364,00 |

Таблица 10 – План погашения кредита для В.

|

Период, месяц |

Сумма долга на начало периода, д.е. |

Сумма возвращаемого долга, д.е. |

Сумма уплачиваемых процентов, д.е. |

Сумма к уплате по сроку, д.е. |

|

1 |

350,00 |

|

|

|

|

2 |

353,50 |

|

|

|

|

3 |

357,04 |

|

|

|

|

4 |

360,61 |

|

|

|

|

5 |

364,22 |

|

|

|

|

6 |

367,86 |

|

|

|

|

7 |

371,54 |

371,54 |

3,72 |

375,26 |

Организация может сама выбирать план погашения кредита, если планируются долгосрочные вложения, то выгоднее осуществлять возврат основного долга и процентов по истечению срока. Если кредитные средства будут направляться на пополнение оборотных средств, и возможен быстрый возврат денег, то возможны первые четыре варианта.