|

Министерство образования

Российской Федерации

Новосибирская

государственная академия экономики и управления

Кафедра Бухгалтерского

учета

|

Учебная дисциплина: Управленческий анализ в

отдельных отраслях народного хозяйства (УА в ОНХ)

Номер варианта контрольной работы

__________________________

Номер группы___________________

Наименование специальности

________________________________

Номер зачетной книжки

_____________________________

Дата регистрации институтом: «___» ______________

200_ г.

Дата регистрации кафедрой: «___» _________________

200_ г.

Проверил: ________________________

|

|

Оценочное заключение

|

|

Номер задания

|

Количество баллов

|

Примечание

|

|

1

|

|

|

|

2

|

|

|

|

3

|

|

|

|

4

|

|

|

|

5

|

|

|

|

Итого баллов по 100

балльной шкале

|

|

|

|

|

Итоговая оценка

|

|

Подпись преподавателя

|

Содержание

Задание 1

1.

Примеры группировок в управленческом анализе. Объясните назначение

группировки.

1.2 Объясните назначение

группировки основных фондов предприятий. Приведите примеры группировки

(названия групп) основных фондов предприятий различных отраслей (двух или

более).

Основные фонды -

это основной капитал собственника, т.е. стоимость, способная приносить

прибавочную стоимость.

К

производственным основным фондам (средствам) относятся объекты, использование

которых направлено на систематическое получение прибыли как основной цели

деятельности, т.е. использование в процессе производства промышленной

продукции, в строительстве, сельском хозяйстве, торговле и общественном

питании, заготовке сельскохозяйственной продукции и других аналогичных видах деятельности.

При определении

состава и группировки основных фондов необходимо руководствоваться

Общероссийским классификатором основных фондов, утвержденным Постановлением

Госкомитета РФ по стандартизации, метрологии и сертификации от 26.12.94г. №

359. В частности, объектами классификации в ОКОФ являются основные фонды.

Основными

фондами являются произведенные активы, используемые неоднократно или постоянно

в течение длительного периода, но не менее одного года, для производства

товаров, оказания рыночных и нерыночных услуг. Основные фонды состоят из

материальных и нематериальных основных фондов.

К материальным

основным фондам (основным средствам) относятся: здания, сооружения, машины и

оборудование, измерительные и регулирующие приборы и устройства, жилища,

вычислительная техника и оргтехника, транспортные средства, инструмент,

производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной

скот, многолетние насаждения и прочие виды материальных основных фондов.

К нематериальным

основным фондам (нематериальным активам) относятся компьютерное программное

обеспечение, базы данных, оригинальные произведения развлекательного жанра,

литературы или искусства, наукоемкие промышленные технологии, прочие

нематериальные основные фонды, являющиеся объектами интеллектуальной

собственности, использование которых ограничено установленными на них правами

владения.

В соответствии с

требованиями бухгалтерского учета и отчетности в РФ к основным фондам не

относятся:

а) предметы,

служащие менее одного года, независимо от их стоимости;

б) предметы

стоимостью ниже лимита, устанавливаемого Минфином России, независимо от срока

их службы, за исключением сельскохозяйственных машин и орудий, строительного

механизированного инструмента, оружия, а также рабочего и продуктивного скота,

которые относятся к основным фондам, независимо от их стоимости;

в) орудия лова

(тралы, неводы, сети, мережи и прочие орудия лова) независимо от их стоимости и

срока службы;

г) бензомоторные

пилы, сучкорезки, сплавной трос, сезонные дороги, усы

и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации

до двух лет (передвижные обогревательные домики, котлопункты,

пилоточные мастерские, бензозаправки и пр.);

д) специальные

инструменты и специальные приспособления (инструменты и приспособления целевого

назначения, предназначенные для серийного и массового производства определенных

изделий или для изготовления индивидуального заказа), независимо от их

стоимости; сменное оборудование, многократно используемые в производстве

приспособления к основным фондам и другие вызываемые специфическими условиями

изготовления устройства - изложницы и принадлежности к ним, прокатные валки,

воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного

состояния и т.п., независимо от их стоимости;

е) специальная

одежда, специальная обувь, а также постельные принадлежности независимо от их

стоимости и срока службы;

ж) форменная

одежда, предназначенная для выдачи работникам предприятия, одежда и обувь в

учреждениях здравоохранения, просвещения, социального обеспечения и других

учреждениях, состоящих на бюджете, независимо от стоимости и срока службы;

з) временные

сооружения, приспособления и устройства, затраты по возведению которых

относятся на себестоимость строительно-монтажных работ в составе накладных

расходов;

и) тара для

хранения товарно-материальных ценностей на складах или осуществления

технологических процессов, стоимостью в пределах лимита, установленного

Минфином России;

к) предметы,

предназначенные для выдачи напрокат, независимо от их стоимости;

л) молодняк

животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а

также ездовые и сторожевые собаки, подопытные животные;

м) многолетние

насаждения, выращиваемые в питомниках в качестве посадочного материала.

К основным

фондам не относятся также машины и оборудование, числящиеся как готовые изделия

на складах предприятий-изготовителей, снабженческих и сбытовых организаций,

сданные в монтаж или подлежащие монтажу, находящиеся в пути, числящиеся на

балансе капитального строительства.

Объектом

классификации материальных основных фондов является объект со всеми

приспособлениями и принадлежностями или отдельный конструктивно обособленный

предмет, предназначенный для выполнения определенных самостоятельных функций,

или же обособленный комплекс конструктивно-сочлененных предметов,

представляющих собой единое целое и предназначенных для выполнения определенной

работы. Комплекс конструктивно-сочлененных предметов - это один или несколько

предметов одного или разного назначения, имеющие общие приспособления и

принадлежности, общее управление, смонтированные на одном фундаменте, в

результате чего каждый входящий в комплекс предмет может выполнять свои функции

только в составе комплекса, а не самостоятельно.

Для учета, оценки

и анализа основные фонды классифицируются и группируются по ряду признаков.

По отраслевому признаку основные фонды

можно разделить на:

·

Основные

средства промышленности

·

Основные

средства в строительстве

·

Основные

средства сельского хозяйства

·

Основные

средства торговли

·

И

т.д.

Основные производственные фонды промышленных предприятий делятся на

следующие группы[1]:

·

здания,

сооружения;

·

передаточные

устройства;

·

машины

и оборудование, в том числе силовые машины и оборудование, рабочие машины и

оборудование, измерительные и регулирующие приборы и устройства, лабораторное

оборудование, вычислительная техника и прочие машины и оборудование;

·

инструменты

и приспособления, служащие больше года и стояшие

больше одного миллиона рублей за штуку (инструменты и инвентарь, служащие менее

года или стоящие дешевле одного миллиона рублей за штуку, относятся к оборотным

средствам как малоценные и быстроизнашивающиеся);

·

производственный

и хозяйственный инвентарь.

К примеру, основой классификации

основных фондов строительных

организаций служит их назначение и

использование[2].

Основные средства строительных

организаций делятся на производственные и непроизводственные.

К активным

производственным фондам относятся следующие основные средства:

·

землеройная

техника;

·

грузоподъемные

машины;

·

транспортные

средства;

·

бетоно- и растворосмесительные

установки;

·

штукатурные,

малярные и компрессорные станции, передвижные электростанции;

·

средства малой

механизации и т. д.

В состав пассивного производственного технического имущества входят:

·

временные и

мобильные здания;

·

передвижные леса;

·

подмостки;

·

ограждения и т.

д.

Непроизводственное пассивное имущество строительной

организации — это здания и сооружения, используемые для удовлетворения жилищных

и социально-бытовых потребностей работников строительных организаций.

Таким образом, по натурально-вещественным признакам

основные фонды подразделяются по видам на здания, сооружения, машины и

оборудование и т.д. (см. Виды основных фондов). Совокупность основных фондов,

которые непосредственно воздействуют на предмет труда (машины, оборудование,

инструмент и т.д.) называется активной частью основных фондов. В ходе

научно-технического прогресса возрастает удельный вес активных основных фондов,

видоизменяются их состав и структура, ускоряется сменяемость по причине

морального износа. Учет и анализ своевременности обновления и модернизации

активных основных фондов, масштабов внедрения и эффективности использования

автоматических машин и оборудования - важнейшая задача статистики. К пассивной

части основных фондов относят основные фонды, посредством которых

обеспечиваются .условия для нормального протекания процесса производства

(здания, сооружения и т.п.).

Основные фонды группируют также по формам

собственности, территории, отраслям народного хозяйства (экономики) и

промышленности. Классификации и группировки основных фондов играют важную роль

при статистическом анализе уровня и тенденций экономического развития страны,

территории, отрасли, служат информационной базой при планировании капитальных

вложений, начислении амортизации и калькуляции себе стоимости.

Данные о наличии основных фондов используются при

оценке фондооснащенности производства (например, в

сельском хозяйстве - стоимость основных фондов на 100 га угодий), фондовооруженности труда, фондоотдачи и фондоемкости.

Задание 2

2.

Поясните, как вы понимаете место анализа в процессе принятия

управленческого решения. В чем заключается отраслевая специфика экономического

управленческого анализа? Имеется ли отраслевая специфика?

2.3 Как вы представляете

содержание комплексного экономического анализа? В чем заключается отраслевая

специфика?

Предметом экономического анализа является

производственно-хозяйственная деятельность предприятий. Содержанием

экономического анализа является комплексное изучение

производственно-хозяйственной деятельности предприятия с целью объективной

оценки достигнутых результатов и разработки мероприятий по дальнейшему

повышению эффективности хозяйствования.

Технико-экономический анализ деятельности

предприятия включает:

-

анализ

объема, ассортимента и реализации продукции;

-

анализ

трудовых показателей;

-

анализ

себестоимости продукции;

-

анализ

прибыли;

-

комплексную

оценку фактической интенсификации производства против планового;

-

сметное

планирование (бюджетирование) и анализ исполнения

смет (бюджетов);

-

анализ в системе

маркетинга;

-

анализ и

управление объемом производства и продаж;

-

обоснование

формирования и оценка эффективности ассортиментных программ;

-

анализ обновления

продукции и ее качества;

-

анализ

технико-организационного уровня и других условий производства;

-

анализ

технической оснащенности производства, возрастного состава основных фондов;

-

анализ и оценка

уровня организации производства и управления;

-

жизненный цикл

изделия, техники и технологии и учет его влияния на анализ

организационно-технического уровня;

-

анализ состояния

и использования трудовых и материальных ресурсов;

-

анализ и

управление затратами;

-

анализ прямых и

косвенных, переменных и постоянных затрат;

-

анализ

эффективности капитальных и финансовых вложений;

-

анализ финансовой

устойчивости, ликвидности и платежеспособности организации;

Комплексный

анализ предусматривает изучение объектов

анализа, которые описываются множественностью факторов и отражают

причинно-следственные связи многих взаимосвязанных сторон деятельности

предприятия [3, стр. 166].

Комплексный многофакторный анализ

требует:

·

детализации (выделения составных

частей) тех или других явлений в той степени, в которой необходимо выяснение их

наиболее существенных и главных характеристик;

·

систематизации анализируемых

элементов на основе изучения их взаимосвязи, взаимодействия, взаимозависимости

и взаимоподчиненности с целью построения модели

изучаемого объекта (системы), определения его главных компонент, функций,

соподчиненности, раскрытия логико-методической схемы анализа, которая

соответствует внутренним связям изучаемых факторов.

·

обобщения (синтеза) результатов

анализа из всего множества изучаемых факторов с отделением типичных от

случайных, главных и решающих, от которых зависят результаты деятельности, от

второстепенных;

·

разработки и использования системы показателей, отражающих комплексность системного исследования

причинно-следственных связей, экономический смысл явлений и процессов в

хозяйственной деятельности предприятия.

Таким образом, в комплексный анализ

включают основные блоки хозяйственной деятельности предприятия.

При выполнении комплексного экономического анализа выделяются следующие

этапы:

1. Осуществляется уточнение объектов, целей и задач анализа, а также

составляется план аналитических мероприятий.

2. Разрабатывается система синтетических и аналитических показателей.

3. Сбор и подготовка информации (источники, планы, данные бухгалтерского

учета, статистическая отчетность. сопоставляемость

показателей).

4. Осуществляется сравнение фактических результатов хозяйствования с

показателями плана. с фактическими данными прошлых лет, с достижениями других

предприятий и т.д.

5. Осуществляется факторный анализ, т.е. в процессе определяются факторы

и определяется их влияние на конечный результат.

6. Осуществляется выявление неиспользованных и перспективных резервов

эффективности права.

7. Оценка результатов хозяйствования с учетом действия различных

факторов и выявления неиспользованных резервов.

Задание 3

3. Моделирование хозяйственных

процессов

3.4 Приведите примеры

детерминированных моделей для характеристики взаимосвязи показателей и оценки

влияния факторов при анализе трудовых ресурсов и их использовании. Укажите, для

каких отраслей применяется каждая модель.

Задание 4

4.

По имеющимся данным выделите элементы методики управленческого анализа

(назовите цель, что является информационной базой экономического анализа

ситуации, какие методы анализа хозяйственной деятельности, расчеты выполнялись

и в какой очередности). Сделайте выводы для управления.

4.1. Примените приемы

управленческого анализа (назовите их), чтобы охарактеризовать политику крупной

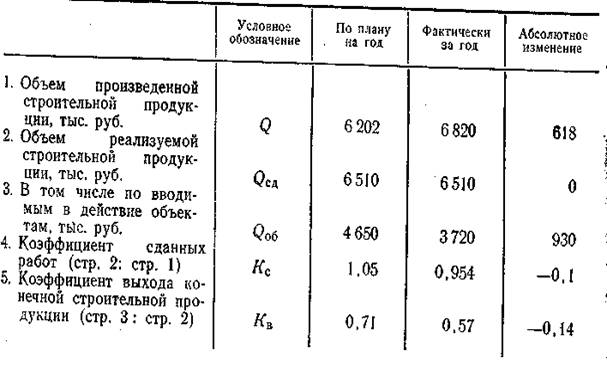

подрядной организации по имеющимся данным (табл. 4.1).

Таблица 4.1

Выполнение плана

строительной организацией (фрагмент)

4.2. Примените приемы

управленческого анализа (назовите их), чтобы охарактеризовать обеспеченность

материалами за сентябрь месяц строительной компании по имеющимся данным (табл.

4.2, 4.3)

Таблица

4.2

Степень

обеспечения плановых поставок материалов договорами с поставщиками

Таблица 4.3

Таблица 4.3

Сведения о поставках

пиломатериалов за месяц.

4.3. Примените приемы

управленческого анализа (назовите их), чтобы охарактеризовать динамику

показателей строительной организации и причины изменения среднегодовой

стоимости производственных основных фондов.

Таблица 4.4

Характеристика использования

основных фондов строительной организации.

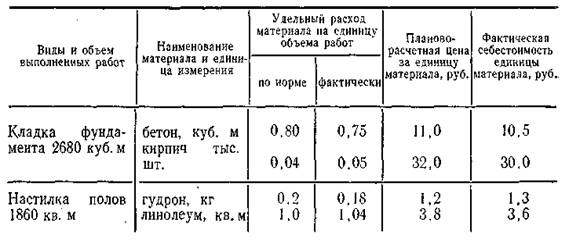

4.4. Выполнить анализ влияния

отдельных факторов на изменение затрат на материальные элементы оборотных

фондов

Таблица

4.5

Сведения о расходе

строительных материалов компании «СТРОЙКА»

за июнь

4.5. Выполнить анализ изменения

затрат по заработной плате рабочих на основе взаимосвязи уровня затрат по

заработной плате на единицу сметной стоимости работ (u) с удельной (t)

трудоемкостью (обратной уровню производительности труда) и средней заработной

платой (f), приходящейся на единицу затраченного труда. В

качестве расчетной единицы стоимости строительной продукции можно принимать

100, 1000 руб. и т.д. сметной стоимости работ.

Таблица 4.6

Динамика показателей

трудозатрат в строительной компании

Задание 5

5. Дать описание методики

управленческого анализа

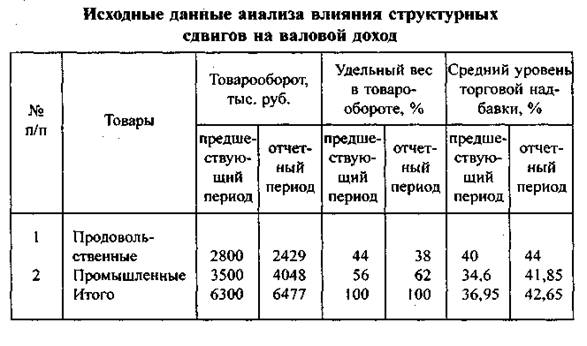

5.1. Имеются данные

(исходные и расчетные) – табл. 4.7. Определить влияние структурных сдвигов в

реализации товаров, изменений среднего уровня торговых надбавок и товарооборота

на валовой доход (методом процентных чисел или др.). Опишите методику

выполнения расчетов (цель, исходные данные, очередность расчетов, указывая

метод экономического анализа), сделайте вывод

Таблица 4.7

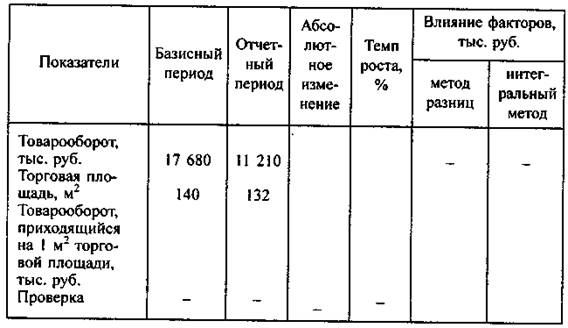

5.2. Имеются данные (табл.

4.8)

Заполните недостающие данные в таблице.

Определите методом разниц и интегральным методом влияние величины и

эффективности использования торговой площади на товарооборот. Сделайте выводы.

Таблица 4.8

Анализ влияния факторов на объем товарооборота магазина

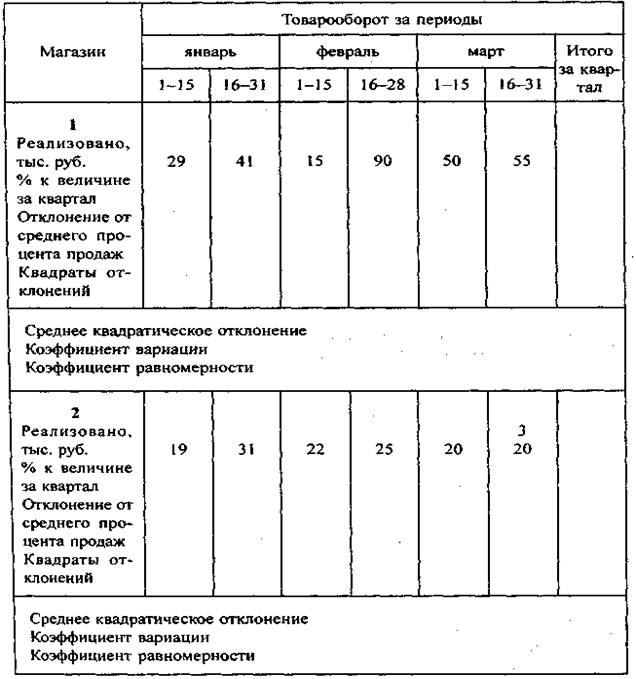

5.3. Имеются данные

(исходные и расчетные)

Рассчитайте

коэффициент равномерности реализации товаров по двум торговым подразделениям за

I квартал. Сделайте сравнительные выводы

о равномерности работы каждого из них.

Таблица 4.9

Анализ равномерности реализации товаров

5.4. Имеются данные –

исходные и расчетные (табл. 4.10).

Таблица

4.10

5.5. Имеются данные –

исходные и расчетные (табл. 4.11).

Таблица

4.11

4.2. Критерии

оценки ответа

Изложены в пп. 2.1.3, 2.4.

4.3. Список

литературных источников

Основная литература

1. Бороненкова С.А. Управленческий анализ. – М.: Финансы и

статистика, 2001.

2. Экономический

анализ хозяйственной деятельности / под ред. А.Д. Шеремета.

– М.: Экономика, 1979.

3. Савицкая

Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: ИП "Экоперспектива", 1997.

Дополнительная

литература.

4.

Анализ хозяйственной деятельности в промышленности /

Н.А. Русак, В.И. Стражев. – Мн.: Высшая школа, 1998.

5.

Экономический анализ: ситуации, тесты, примеры, задачи:

Учебное пособие / Под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 1999.

6.

Жданов С.А. Основы теории экономического управления

предприятием: Учебник. – М.: Финпресс, 2000.

7.

Щеглова Т.Л. Логика полного экономического анализа деятельности

банка и ее применение в разработке конкретных методик // Проблемы формирования

новой экономической среды: Сборник научных трудов. – Новосибирск: НГАЭ и У,

2000.

8.

Прыкин Б.В.

Технико-экономический анализ предприятий. – М.: ЮНИТИ, 2000.

9.

Риполь – Сарагоси

Ф.Б. Финансовый и управленческий анализ. – М.: Экспертное бюро, ПРИОР, 2000.

10. Управленческий

анализ. Методические указания для студентов специальности 060500 ИЗО / сост.

Щеглова Т.Л. – Новосибирск, НГАЭ и У, 1999.

Список нормативных правовых

документов

1.

Концепция реформирования предприятий и иных

коммерческих организаций. Постановление Правительства РФ от 30 октября 1997 г.

№ 1373.

2.

Программа реформирования бухгалтерского учета в

соответствии с Международными стандартами финансовой отчетности. Постановление

правительства РФ от 6 марта 1998 г. № 283.

Решение задач (задания 4 и

5) рассмотрено в 1, 2, 3 и 5 пунктах списка основной и дополнительной

литературы к курсу. Краткое изложение элементов методики управленческого

анализа содержится в п.7 списка дополнительной литературы.

РАЗДЕЛ 5. ПРОЦЕДУРА ОЦЕНКИ КОНТРОЛЬНОЙ РАБОТЫ

5.1. Срок для проверки контрольной работы

Для проверки контрольной

работы преподавателем устанавливается срок 10 (десять) календарных дней от даты

поступления контрольной работы на кафедру Бухгалтерского учета.

5.2. Порядок оформления оценки контрольной работы и изложения

рекомендаций по устранению выявленных замечаний

Результат проверки

контрольной работы фиксируется в таблице оценочного заключения на титульном

листе (см. типовую форму титульного листа контрольной работы в п. 3.2), а текст

замечаний, рекомендаций и предложений излагается преподавателем на обратной

стороне титульного листа работы.

В случае оценки «Не зачтено»

работа возвращается на доработку (студенту). Доработка и повторная проверка

выполняются в сроки в соответствии с утвержденным Вузом графиком учебного

процесса.

Доработка вкладывается после

титульного листа в первоначальную работу с указанием:

«Доработка, ФИО студента»,

«К заданию № _____».

Срок проверки доработки – 10

дней от дня повторной регистрации на кафедре.

Итоговая оценка

проставляется преподавателем в ведомость к зачету до срока его проведения.

[1] Прыкин

Б.В. Экономический анализ предприятия. М.: Юнити,

2000. – с. 140.

[2] Адамов Н.А. Бухгалтерский

учет в строительстве. – СПб.: Питер, 2003 – с. 58.