Содержание

1.

Задача 1

3

2.

Задача 2

5

3.

Задача 4 12

Список использованной литературы

Задача 1.

Некоторая фирма выпускает два набора удобрений для

газонов: обычный и улучшенный. В обычный набор входит 3 кг азотных, 4 кг фосфорных и 1 кг калийных удобрений, а в улучшенный – 2 кг азотных, 6 кг фосфорных и 3 кг калийных удобрений.

Известно, что для некоторого газона требуется, по меньшей мере, 10 кг азотных, 20 кг фосфорных и 7 кг калийных удобрений.

Обычный набор стоит 3 ден. ед., а улучшенный – 4 ден. ед. Какие и сколько

наборов удобрений нужно купить, чтобы обеспечить эффективное питание почвы и

минимизировать стоимость?

Построить

экономико-математическую модель задачи, дать необходимые комментарии к ее

элементам и получить решение графическим методом. Что произойдет, если решать

задачу на максимум, и почему?

Решение.

Пусть Bi –

необходимый минимум питательных веществ i-го типа. Так, B1=10 кг, B2=20 кг, B3= 7 кг.

Ci – стоимость

1 кг j-го набора.

Целевая

функция (общие расходы):

Ограничения:

(азотные удобрения)

(азотные удобрения)

(фосфорные удобрения)

(фосфорные удобрения)

(калийные удобрения)

(калийные удобрения)

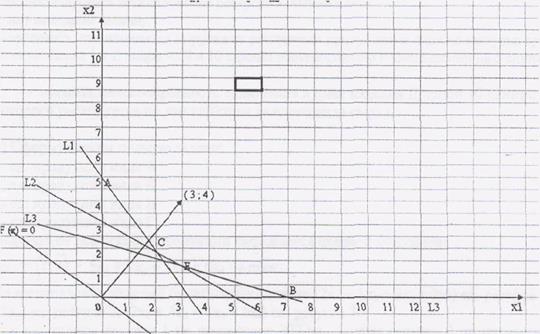

1.По системе ограничений

построим область допустимых решений -

область, которая удовлетворяет всем

неравенствам системы ограничений. Она ограничена фигурой Ох2-А-С-Е-В-0x1.

2.Построим линию целевой

функции f(x) = 0 и укажем

направление вектор - градиента drad F (xl, х2)

= {3;4}. Перемещаем линию F(xl, x2)

по направлению вектор - градиента параллельно самой себе (в сторону  ). Первая точка области допустимых решений, которую коснется

линия F(xl, x2), является точкой минимума (в нашем случае,

линия F(xl, x2)

первой коснется т.С).

). Первая точка области допустимых решений, которую коснется

линия F(xl, x2), является точкой минимума (в нашем случае,

линия F(xl, x2)

первой коснется т.С).

3.Найдем

координаты угловой точки С (решение нашей задачи):

т.С - пересечение (1) и (2) :

т.С(2;2)

т.С(2;2)

3. Определим значение F(xl, x2) в

угловой точке области допустимых решений - С и определим min:

F(C) = 3*2 + 4*2 = 14 = min f(x)

Решая на максимум значение F(xl, x2) будет стремиться в  , т.к. область допустимых решений не ограничена сверху:

, т.к. область допустимых решений не ограничена сверху:

Рис.1. Графический метод решения задачи.

Задача 2.

Для изготовления четырех

видов продукции используют три вида сырья. Запасы сырья, нормы его расхода и

цены реализации единицы каждого вида продукции приведены в таблице.

|

Тип сырья

|

Нормы расхода сырья на одно изделие

|

Запасы сырья

|

|

А

|

Б

|

В

|

Г

|

|

I

II

III

|

2

1

2

|

1

2

4

|

3

4

1

|

2

8

1

|

200

160

170

|

|

Цена

изделия

|

5

|

7

|

3

|

6

|

|

Требуется:

1.Сформулировать прямую оптимизационную

задачу на максимум выручки от реализации готовой продукции,

получить оптимальный план выпуска продукции.

2.Сформулировать двойственную задачу и найти

ее оптимальный план с помощью

теорем двойственности.

3.Пояснить

нулевые значения переменных в оптимальном плане.

4.На основе свойств двойственных оценок и

теорем двойственности: •проанализировать

использование ресурсов в оптимальном плане

исходной

задачи;

•определить, как изменятся выручка

от реализации продукции и план ее выпуска при увеличении запасов

сырья I и II видов на 8 и 10 единиц

соответственно и уменьшении на 5 единиц запасов сырья III вида;

• оценить целесообразность включения в

план изделия Д ценой 10 единиц, на изготовление которого расходуется по две

единицы каждого вида сырья.

Решение.

1) Сформулируем прямую задачу:

x1

ед. продукции вида А;

x2 ед.

продукции вида Б;

х3

ед. продукции вида В;

x4 ед.

продукции вида Г.

Выручка

от реализации продукции выражается целевой функцией:

f(x) =  = 5х1

+ 7х2 + Зх3 + 6x4

= 5х1

+ 7х2 + Зх3 + 6x4  max

max

На изготовление изделий будет

израсходовано (2x1 +

1х2 + 3х3+2х4) ед. ресурса 1, (1x1 +2х2

+ 4х3 + 81x4) ед. ресурса 2, (2x1 +4х2+ 1х3+

1x4) ед. ресурса 3.

Так как запасы ресурса 1 не превышают 200

ед., запасы ресурса 2 не превышают 160 ед., запасы ресурса

3 не превышают 170 ед., то имеем систему ограничений (по ресурсам):

(1)

(1)

а) запишем исходную

задачу в канонической форме,

для чего вводим

дополнительные переменные - по одному в каждое управление так, чтобы

получить равенство:

(1)

(1)

б) в качестве основных переменных примем х5 х6

х7.

Определитель матрицы, состоящей из значений основных переменных,

не равен 0:

Выразим основные переменные через свободные

переменные – x1 х2 х3

х4 и получим общее решение:

(2)

(2)

т.к. в базисном решении свободные переменные

объявляются равными нулями, то имеем базисное решение на I шаге  = (0;0;0;0;200;160;170). Это решение

допустимо, т.к. все xj

= (0;0;0;0;200;160;170). Это решение

допустимо, т.к. все xj  0.

0.

Целевая функция базисного решения на I шаге: f(x) = 5*0 + 7*0 + 3*0 + 6*0 = 0.

в)

найдем переменную, рост которой позволит максимально увеличить значение f(x). В

нашем случае возьмем за вводимую переменную x2, т.к. С2 =

7>0 и С2 = 7 max. Определим допустимую границу роста вводимой переменной из оценочных

отношений:

Xввод =min {200; 80; 42,5}=42,5, разрешающее

уравнение - 2-е.

Основные переменные х5 х6

x2,

Свободные переменные – x1 х3

x4 х7.

Новое общее

решение:

(2)

(2)

Имеем базисное решение на II шаге:  = (0;42,5;0;0;157,5;75).

Это базисное решение допустимо, т.к. все xj 0.

= (0;42,5;0;0;157,5;75).

Это базисное решение допустимо, т.к. все xj 0.

f(x) = 5x1 + 7(42,5

- 0,5x1 - 0,25x3 - 0,25x4 - 0,25х7)

+ 3х3 +6x4

=297,5 + 1,5x1

+1,25x4+4,25x4-1,75x7

г) найдем переменную, рост которой позволит

максимально увеличить значение f(x). В нашем случае возьмем за вводимую переменную х1,

т.к. C1 =

1,5 > 0 и C1 =

1,5 max.

Определим допустимую

границу роста вводимой переменной из оценочных отношений:

Xввод =min {105;-;85}=85, разрешающее уравнение

– 3-е.

Основные переменные х5

х6 x1;

Свободные переменные - х3

x4 x2 х7.

Новое общее решение:

(2)

(2)

Имеем базисное решение на III

шаге:  = (85;0;0;0;30;75).

Это базисное решение допустимо, т.к. все xj 0.

= (85;0;0;0;30;75).

Это базисное решение допустимо, т.к. все xj 0.

f(x) = 297,5 +1,5(85 – 2x2 -

0,5x3 -

0,5x4 -

0,5x7)

+1,25x3 +

4,25x4 -

1,75x7 =

425 – 3x2 +

0,5x3 +

3,5x4 -

3,5x7

е) найдем переменную, рост

которой позволит максимально увеличить значение f(x). В нашем случае

возьмем за вводимую переменную х4, т.к. С4 = 3,5 > 0 и

С4 = 3,5 max.

Определим допустимую границу роста вводимой переменной из

оценочных отношений:

xввод = min {30;10;170} = 10, разрешающее

уравнение-2-е.

Основные переменные x5 x4 x1,

Свободные переменные - х2

х3 x6 х7.

Новое общее решение:

(2)

(2)

Имеем базисное решение на III шаге: = (80;0;0;10;20;0). Это базисное

решение допустимо, т.к. все xj 0.

f(x) = 425-3x2

+0,5х3 +3,5(10-7/15x3

-1/15x6

+2/15x7)-3,5х7

=460-3x2

-69,5/15x3

-3,5/15x6

-45,5/15x7

В целевой функции нет переменных, рост которых

позволит увеличить значение f(x). Значит, план

х(80;0;0;10;20;0) - оптимален, a f(x) = 460 = max.

2)

Сформулируем двойственную задачу:

y1, y2, y3 -

цены сырья I, II, III соответственно.

* целевая

функция Z(y)= = 200у1

+ 160у2 + 170уз min.

= 200у1

+ 160у2 + 170уз min.

*ограничения

(2)

(2)

Найдем ее оптимальный план, подставив  в

систему (1):

в

систему (1):

(3)

(3)

Согласно II теореме двойственности (II

ТД):  .

.

(4)

(4)

Т.к. для i=1  (строгое неравенство), то.

(строгое неравенство), то.  .

.

Согласно II ТД:

(5)

(5)

Т.к. для j=1 и j=2 соответственно x1>0 и x4>0, то в системе (2) для соответствующих строк 1 и 4

имеем:

Т.к. Z(Y*)=F(X*), то согласно I ТД план  -оптимален, план

-оптимален, план  - оптимален.

- оптимален.

3) Поясним нулевые значения переменных в

оптимальном плане:

Имеем оптимальную производственную

программу = (80;0;0;10)

X2,3=0 означает,

что выпуск данной продукции нерентабелен при данной цене и ресурсных

ограничениях.

4) На основе свойств

двойственных оценок и теорем двойственности поясним:

а) Условием не дефицитности i-го ресурса является:  , тогда его оценка (y) = 0. Т.к. y1 = 0, то I вид ресурса недефицитен. Тогда II и III виды ресурсов дефицитны, причем острее

чувствуется дефицитность III вида (y3

> y2).

, тогда его оценка (y) = 0. Т.к. y1 = 0, то I вид ресурса недефицитен. Тогда II и III виды ресурсов дефицитны, причем острее

чувствуется дефицитность III вида (y3

> y2).

б) Для y*i >

0 имеем:

Тогда, зная  и изменения запасов

ресурсов, можно определить изменение общей стоимости продукции:

и изменения запасов

ресурсов, можно определить изменение общей стоимости продукции:

___________________________________________

Итого

Изменение запасов вызовет изменение

производственной программы. Найдем ее, решив систему (1) с учетом изменения

запасов и относительного только дефицитных ресурсов:

Итак, новая производственная программа x (230/3;0,0;35/3).

в) Чтобы определить целесообразность

включения в план нового изделия, необходимо сравнить «внутреннюю» цену ресурсов

используемых в его производстве, и цену на него (Cj).

Очевидно, что данное включение

целесообразно, если

т.к.  , то выпуск изделия «Д» целесообразен.

, то выпуск изделия «Д» целесообразен.

Задача 4.

В течении девяти

последовательных недель фиксировался спрос Y(t) (млн.руб.) на кредитные ресурсы финансовой

компании. Временной ряд Y(t) этого показателя

(повариантно) приведен ниже в таблице.

|

Номер

варианта

|

Номер наблюдения (t = 1,2, ..., 9)

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

3

|

3

|

7

|

10

|

11

|

15

|

17

|

21

|

25

|

23

|

Требуется:

1.

Проверить наличие аномальных наблюдений.

2.

Построить линейную модель  (t) = a0 +a1t, параметры

которой оценить МНК ((t)) —

расчетные, смоделированные значения временного ряда).

(t) = a0 +a1t, параметры

которой оценить МНК ((t)) —

расчетные, смоделированные значения временного ряда).

3.

Построить адаптивную модель Брауна (t)=a0+a1k с

параметром сглаживания α = 0,4 и α = 0,7; выбрать лучшее значение

параметра сглаживания.

4.

Оценить адекватность построенных моделей,

используя

свойства независимости остаточной компоненты, случайности и

соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы

2,7—3,7).

5.

Оценить точность моделей на основе

использования средней относительной ошибки аппроксимации.

6.

По двум построенным моделям осуществить

прогноз

спроса на следующие две недели (доверительный интервал прогноза рассчитать при

доверительной вероятности p =

70%).

7.

Фактические значения показателя, результаты

моделирования и прогнозирования представить графически.

Вычисления провести с

одним знаком в дробной части. Основные промежуточные результаты вычислений

представить в таблицах (при использовании компьютера представить соответствующие

листинги с комментариями).

Решение.

1. Проверить наличие аномальных наблюдений.

Наличие аномальных

точек определим по методу Ирвина, для чего определим значения Q(t): Q(t) = Z(t) / S

Сравним полученные

значения Q(t) в каждой точке с

критическим значением Qкрит

= 1,52

если Q(t) > Qкрит, то точка аномальна

если Q(t) < Qкрит, то точка не аномальна

|

t

|

Y(t)

|

Z(t)=

|

h(t)=

|

h(t)2

|

Q(t)=Z(t)/S

|

Вывод

|

|

Y(t)-Y(t-1)

|

Y(t)-Yср

|

|

1

|

3

|

|

-11,67

|

136,11

|

|

|

|

|

2

|

7

|

4

|

-7,67

|

58,78

|

0,53

|

= 4 / 7,52

|

< 1,52, т.е.

точка не аномальна

|

|

3

|

10

|

3

|

-4,67

|

21,78

|

0,40

|

= 3/7,52

|

< 1,52, т.е.

точка не аномальна

|

|

4

|

11

|

1

|

-3,67

|

13,44

|

0,13

|

= 1 / 7,52

|

< 1,52, т.е.

точка не аномальна

|

|

5

|

15

|

4

|

0,33

|

0,11

|

0,53

|

= 4/7,52

|

< 1,52, т.е.

точка не аномальна

|

|

6

|

17

|

2

|

2,33

|

5,44

|

0,27

|

= 2 / 7,52

|

< 1,52, т.е.

точка не аномальна

|

|

7

|

21

|

4

|

6,33

|

40,11

|

0,53

|

= 4 / 7,52

|

< 1,52, т.е. точка не аномальна

|

|

8

|

25

|

4

|

10,33

|

106,78

|

0,53

|

= 4/7,52

|

< 1,52,т.е. точка не

аномальна

|

|

9

|

23

|

-2

|

8,33

|

69,44

|

-0,27

|

= -2 / 7,52

|

< 1,52, т.е.

точка не аномальна

|

|

132

|

|

|

452,00

|

|

|

|

Рис.2. Наличие

аномальных точек по методу Ирвина.

2. Построить линейную модель (t) = a0 +a1t, параметры которой оценить МНК ((t)) —

расчетные, смоделированные значения временного ряда).

|

t

|

Y(t)

|

t-tср

|

(t-tср)2

|

Y-Yср

|

(t-tср)*

(Y-Yср)

|

Yл(t)

|

E(t)=

Y(t)-Yл(t)

|

E(t)2

|

P

|

R(t)=

E(t)-E(t-1)

|

R(t)2

|

E(t)*

E(t-1)

|

[E(t)/

Y(t)]*100

|

|

1

|

3

|

-4

|

16

|

-11,67

|

46,7

|

3,9

|

-0,9

|

0,75

|

|

|

|

|

28,889

|

|

2

|

7

|

-3

|

9

|

-7,67

|

23,0

|

6,6

|

0,4

|

0,19

|

0

|

1,30

|

1,69

|

-0,38

|

6,190

|

|

3

|

10

|

-2

|

4

|

-4,67

|

9,3

|

9,3

|

0,7

|

0,54

|

1

|

0,30

|

0,09

|

0,32

|

7,333

|

|

4

|

11

|

-1

|

1

|

-3,67

|

3,7

|

12,0

|

-1,0

|

0,93

|

1

|

-1,70

|

2,89

|

-0,71

|

8,788

|

|

5

|

15

|

0

|

0

|

0,33

|

0,0

|

14,7

|

0,3

|

0,11

|

1

|

1,30

|

1,69

|

-0,32

|

2,222

|

|

6

|

17

|

1

|

1

|

2,33

|

2,3

|

17,4

|

-0,4

|

0,13

|

1

|

-0,70

|

0,49

|

-0,12

|

2,157

|

|

7

|

21

|

2

|

4

|

6,33

|

12,7

|

20,1

|

0,9

|

0,87

|

0

|

1,30

|

1,69

|

-0,34

|

4,444

|

|

8

|

25

|

3

|

9

|

10,33

|

31,0

|

22,8

|

2,2

|

4,99

|

1

|

1,30

|

1,69

|

2,08

|

8,933

|

|

9

|

23

|

4

|

16

|

8,33

|

33,3

|

25,5

|

-2,5

|

6,08

|

|

-4,70

|

22,09

|

-5,51

|

10,725

|

|

10

|

|

|

|

|

|

28,2

|

|

|

|

|

|

|

|

|

11

|

|

|

|

|

|

30,9

|

|

|

|

|

|

|

|

|

45

|

132

|

0

|

60

|

|

162

|

132,0

|

|

14,60

|

5

|

-1,60

|

32,32

|

|

79,6821

|

Рис.3. Анализ временного ряда.

Рассчитаем по методу

наименьших квадратов параметры "а" и "b" линейной модели Y* = a+b*X

Итак, Y*=1,167+2,700*t

3. Построить адаптивную модель Брауна (t)=a0+a1k с

параметром сглаживания α = 0,4 и α = 0,7; выбрать лучшее значение

параметра сглаживания.

Формулы для расчета

модели Брауна:

a0(t) = Yp(t) + E(t)*(1-b2)

a1(t)=a1(t-1)+E(t)*(1-b)2

Yp(t)=a0(t-1)+a1(t-1)

E(t)=Y(t)-Yp(t)

Из модели Y*(t)=1,17+2,70*t а0(0)=1,17;

а1(0)=2,70

Y(1)=a0(0)+a1(0)*k=1,17+1*2,70=3,87

E(1)=Y(1)-Yp(1)=3-3,87=-0,87

a0(1)=Yp(1)+E(1)*0,91=3,87-0,87*0,91=3,08

a1(1)=a1(0)+E(1)*0,49=2,70-0,87*0,49=2,28

и т.д. циклично.

|

t

|

Y(t)

|

1-b2

|

(1-b)2

|

a0(t)

|

a1(t)

|

Yp(t)

|

E(t)

|

E(t)2

|

|

0

|

|

0,91

|

0,49

|

1,17

|

2,7

|

|

|

|

|

1

|

3

|

0,91

|

0,49

|

3,08

|

2,28

|

3,87

|

-0,87

|

0,75

|

|

2

|

7

|

0,91

|

0.49

|

6,85

|

3,08

|

5,35

|

1,65

|

2,71

|

|

3

|

10

|

0,91

|

0,49

|

9,99

|

3,11

|

9,93

|

0,07

|

0,00

|

|

4

|

11

|

0,91

|

0,49

|

11,19

|

2,08

|

13,11

|

-2,11

|

4,45

|

|

5

|

15

|

0,91

|

0,49

|

14,84

|

2,93

|

13,27

|

1,73

|

2,99

|

|

6

|

17

|

0,91

|

0,49

|

17,07

|

2,55

|

17,77

|

-0,77

|

0,60

|

|

7

|

21

|

0,91

|

0,49

|

20,88

|

3,23

|

19,62

|

1,38

|

1,91

|

|

8

|

25

|

0,91

|

0,49

|

24,92

|

3,67

|

24,10

|

0,90

|

0,81

|

|

9

|

23

|

0,91

|

0,49

|

23,50

|

0,93

|

28,59

|

-5,59

|

31,20

|

|

9+1

|

|

|

|

|

|

24,43

|

|

|

|

9+2

|

|

|

|

|

|

25,36

|

|

|

|

Итого:

|

|

45,41

|

|

|

|

|

|

|

|

|

|

|

Рис.4. Модель Брауна для а=0,7.

Y(1)=a0(0)+a1(0)*k=1,17+1*2,70=3,87

E(1)=Y(1)-Yp(1)=3,00-3,87=-0,87

a0(1)=Yp(1)+E(1)*0,64=3,87-0,87*0,64=3,31

а1(1)=а1(0)+Е(1)*0,16=2,70-0,87*0,16=2,56

Y(2)=a0(1)+a1(1)*k=3,31+1*2,56=5,87

Е(2)=Y(2)-Yp(2)=7-5,87=1,13

а0(2)=Yp(2)+E(2)*0,64=5,87+1,13*0,64=6,59

а1(2)=а1(1)+Е(2)*0,16=2,56+1,13*0,16=2,74

и т.д. циклично.

|

t

|

Y(t)

|

1-b2

|

(1-b)2

|

a0(t)

|

a1(t)

|

Yp(t)

|

E(t)=

Y(t)-Yp(t)

|

E(t)2

|

P

|

R(t)=

E(t)-E(t-1)

|

R(t)2

|

E(t)*

E(t-1)

|

[E/Y]*

100

|

|

0

|

|

0,64

|

0,16

|

1,167

|

2,7

|

|

|

|

|

|

|

|

|

|

1

|

3

|

0,64

|

0,16

|

3,31

|

2,56

|

3.87

|

-0,87

|

0,75

|

|

|

|

|

28,89

|

|

2

|

7

|

0,64

|

0,16

|

6,59

|

2,74

|

5.87

|

1,13

|

1,27

|

1

|

2,0

|

3,97

|

-0,98

|

16,10

|

|

3

|

10

|

0,64

|

0,16

|

9,76

|

2,85

|

9,34

|

0,66

|

0,44

|

0

|

-0,5

|

0,21

|

0,75

|

6,64

|

|

4

|

11

|

0,64

|

0,16

|

11,58

|

2,59

|

12,61

|

-1,61

|

2,59

|

1

|

-2,3

|

5,17

|

-1,07

|

14,63

|

|

5

|

15

|

0,64

|

0,16

|

14,70

|

2,72

|

14,17

|

0,83

|

0,69

|

1

|

2,4

|

5,95

|

-1,34

|

5,54

|

|

6

|

17

|

0,64

|

0,16

|

17,15

|

2,66

|

17,42

|

-0,42

|

0,18

|

1

|

-1,3

|

1,57

|

-0,35

|

2,50

|

|

7

|

21

|

0,64

|

0,16

|

20,57

|

2,85

|

19,81

|

1,19

|

1,42

|

0

|

1,6

|

2,61

|

-0,51

|

5,68

|

|

8

|

25

|

0,64

|

0,16

|

24,43

|

3,10

|

23,42

|

1,58

|

2,51

|

1

|

0,4

|

0,15

|

1,89

|

6,33

|

|

9

|

23

|

0,64

|

0,16

|

24,63

|

2,37

|

27,53

|

-4,53

|

20,52

|

|

-6,1

|

37,36

|

-7,17

|

19,69

|

|

9+1

|

|

|

|

|

|

27,01

|

|

|

|

|

|

|

|

|

9+2

|

|

|

|

|

|

29,38

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого:

|

|

30,36

|

5

|

|

57,00

|

-8,77

|

105,98

|

Рис.5. Модель Брауна для а=0,4.

Сравним модели по

величине E(t)2. Т.к. эта

величина в модели для а = 0,4 меньше, то выберем эту модель. Повторим процедуры

4,5 для линейной модели, а результаты занесем в таблицу:

|

расчет

|

оценка

|

|

p=

|

p=5

|

Т.к. p>2, то свойство случайности выполняется

|

|

d=

|

57,00/30,36=1,88

|

Т.к. d>d(2), то

свойство независимости выполняется

|

|

RS=

|

6,11/1,95=3,14

|

Т к. RS=3,14 в интервале (2,7;3,7), то гипотеза о НЗР

подтверждает

|

|

Eотн=

|

105,98/9=11,78

|

Т.к. 11,78% < 15%, то модель признается допустимой по точности

|

|

при k=1: Y(9+1)=a0(9)+a1(9)*1=27,01 U(1)=2,70

|

|

при k=2: Y(9+2)=a0(9)+a1(9)*2=29,38 U(2)=2,86

|

Построим графики:

Рис.6. Фактические данные, модель Брауна с прогнозом.

4. Оценить адекватность построенных

моделей, используя

свойства независимости остаточной компоненты, случайности и

соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы 2,7—3,7).

а) случайность

уровней ряда E(t) проверим по критерию

поворотных точек Р:

У нас, p=5, т.к. Р > 2, то

свойство случайности выполняется.

б) независимость (отсутствие

автокорреляции) уровней ряда E(t) проверим по критерию Дарбина-Уотсона:

d(l)=l,08; d(l) = 1,36

d(l)=l,08; d(l) = 1,36

т.к. d > 2, то используем d*=4-d = 4- 2,21 =

1,79; т.к. d*>d(2), то свойство независимости выполняется.

в) соответствие нормальному

закону распределения (НЗР) проверим по RS-критерию:

т.к.RS = 3,48 принадлежит интервалу [RSmin; RSmax]

(RSmin=2,7; RSmax=3,7

из таблицы), то гипотеза о НЗР уровней ряда E(t)

подтверждается, что позволяет

сделать прогноз.

5. Оценить точность моделей на основе

использования средней относительной ошибки аппроксимации.

т.к. Еотн=8,85<15%, то модель признается

допустимой по точности.

6. По двум построенным моделям осуществить

прогноз

спроса на следующие две недели (доверительный интервал прогноза рассчитать при

доверительной вероятности p =

70%).

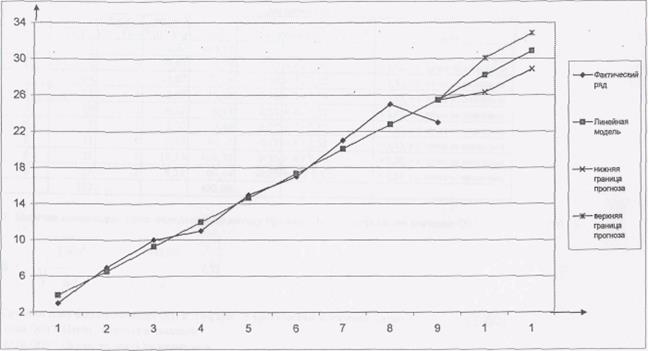

при k=1: t=9+l = 10 Y*(10)=1,167+2,700*10=28,17

при k=2: t =9+2=11

Y*(11)=1,167+2,700*11=30,87

k -

шаг прогноза

Границы доверительного

интервала прогноза:

Y10=Y*(10)+/-U(1)=28,17+/-1,87; Y11=Y*(11)+/-U(2)=30,87+/-1,98

|

|

Точечный прогноз

|

Нижняя граница прогноза

|

Верхняя граница прогноза

|

|

к=1

|

28,17

|

26,29

|

30,04

|

|

к=2

|

30,87

|

28,88

|

32,85

|

Рис.7. Таблица прогнозных значений.

7. Фактические значения показателя,

результаты моделирования и прогнозирования представить графически.

Рис.8. Фактические данные, линейная модель с прогнозом.

Список использованной литературы

1. Орлова И.В.Экономико-математическое моделирование: Практическое

пособие по решению задач. – М.: Вузовский учебник, 2004. – 144 с.

2. Экономико-математические методы и прикладные модели: Учеб. пособие

для вузов/ В.В. Федосеев, А.Н. Гармаш, Д.М. Дайитбегов и др.; Под ред. В.В.

Федосеева. – М.: ЮНИТИ, 2001, - 391 с.

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ

ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Всероссийский заочный финансово-экономический

институт

Контрольная работа

По дисциплине

«Экономико-математические методы и прикладные модели»

Вариант 3

Выполнил: студент 3 курса

Факультет:

«Финансово-кредитный»

Специальность:

«Финансы и кредит»

Группа: ДО

№ личного дела:

Проверил: к.э.н., доцент, Хусаинова З.Ф.

г.Октябрьский-2007