Содержание

Введение. 3

Глава

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭКОНОМИЧЕСКОГО И ПРАВОВОГО ОБОСНОВАНИЯ ИННОВАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ.. 5

1.

Основные понятия и роль инноваций в системе здравоохранения. 5

1.2

Правовые основы инвестиционной деятельности. 7

1.3 Экономические основания инновационной

деятельности. 8

1.3.1.

Общая последовательность разработки и анализа проекта. 9

1.3.2.

Инвестиционные потребности проекта и источники их финансирования 17

Глава

2. МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОГО ПРОЕКТА.. 24

2.1

Существующая методика оценки инвестиционного проекта. 24

2.1.1.

Финансово-математические основы инвестиционного проектирования 24

2.1.2.

Методы оценки эффективности инвестиционного проекта и их основные критерии. 27

2.1.3.

Анализ безубыточности. 33

2.1.4.

Классификация издержек. 35

2.1.5.

Анализ себестоимости продукции. 37

Глава

3. ОЦЕНКА ЭФФЕКТИВНОСТИ ИННОВАЦИОННОГО ПРОЕКТА В ЗДРАВООХРАНЕНИИ.. 43

3.2

Оценка эффективности инновационного проекта по предлагаемой методике 43

3.2.1

Описание Продукции. 43

3.2.2

Оценка рынка и конкурентоспособности. 46

3.2.3 Ценовая политика и расчет цены.. 50

3.2.4

Мероприятия по продвижению товара на рынок. 51

3.2.5

Описание технологии и исходной производственной базы.. 53

3.2.6

Менеджмент производства. 55

3.2.7

Расчет производственной мощности. 57

3.2.8

Расчет объема инвестиций. 58

3.2.9

Расчет полной себестоимости производства продукции. 59

3.2.10

Определение критического объема выпуска (точки безубыточности) 62

3.2.11

Анализ экономических показателей. 64

Список

литературы.. 68

Введение

В современных условиях успешная деятельность медицинских

учреждений во многом определяется деятельностью экономической службы, т.к. изменения,

произошедшие во всех сферах нашего общества, не могли оставить в стороне

здравоохранение.

В условиях перехода к рынку без усиления экономической

направленности деятельности руководителя трудно рассчитывать на стабильную

работу учреждения. Так, является опрометчивым подписывать договоры, вводить

новые медицинские услуги и принимать другие важные решения без соответствующей

экономической экспертизы.

В связи с этим для медицинских учреждений становится

актуальным вопрос анализа и планирования экономической деятельности.

Многие из методов экономического (особенно финансового)

анализа не новы сами по себе, но таковыми являются лишь по отношению к

здравоохранению. Применение (адаптация) этих методов к особенностям конкретной

области – задача достаточно сложная, требующая большого труда и квалификации[1]

В настоящей дипломной работе будет рассмотрен инновационный

проект производства медицинской техники на базе лечебно-профилактического учреждения.

Как будет указано в работе ниже, инновационный проект и его

осуществление будут связаны, прежде всего, с инвестициями. Поэтому в работе

термины «инновационный проект» и «инвестиционный проект» будут иногда употребляться

как синонимы. Там же, где будет необходимо, будет подчеркнута разница между

ними, а именно: инновационный проект предполагает внедрение новаций – новых

технологий, новых услуг и т.п. – тогда как под инвестициями понимается просто

вложение средств в какой-нибудь проект.

Предлагаемый в данной дипломной работе к рассмотрению

бизнес-план разработан для обоснования производства и развития нового

медицинского прибора «Биотест», предназначенного для диагностики и лечения

многих заболевания по методу разработанному Р. Фоллем. Это направление в

медицинской отрасли начало развиваться только в последние несколько лет, и

намечается дальнейшее ее расширение. Развитие этого направления имеет большие

перспективы ввиду того что метод Р. Фолля позволяет лечить многие заболевания,

в том числе и врожденные, а медицинские учреждения занимающиеся диагностикой и

лечением по методу Р. Фолля, которые будут являться основными покупателями

прибора «Биотест», могут организовать свою деятельность таким образом, что бы

использование технологии приносило ощутимую прибыль. Медицинские учреждения,

частные клиники и просто отдельные врачи постоянно расширяют поле своей

деятельности, предоставляют всё новые и новые услуги, и стремятся получать с

них выгоду. Прибор "Биотест" позволяет организовать целый медицинский

кабинет по исследованию и лечению, помогает во многих отраслях медицины.

Например метод Р. Фолля применяется в стоматологии для диагностики совместимости

материала, предлагаемых пациенту пломб и коронок, с его организмом.

Глава 1. ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ ЭКОНОМИЧЕСКОГО И ПРАВОВОГО ОБОСНОВАНИЯ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

1. Основные понятия и роль инноваций в системе здравоохранения

Выше уже говорилось о необходимости пристального

рассмотрения вопросов, связанных с экономической стороной деятельности

лечебно-профилактических учреждений. Первое, что необходимо отметить в связи с

этим – это повышение значимости экономической службы в деятельности медицинских

учреждений, связанное с повышением значимости финансовых показателей. Другой

момент – это существенное изменение в последние годы характера экономической

работы, повышения ее сложности и трудоемкости – сложность и трудоемкость

экономической работы в здравоохранении связана, прежде всего, с расширением

источников финансирования, различные принципы планирования[2].

Основными факторами, оказывающими влияние на появление новых

направлений в экономической работе медицинских учреждений, являются следующие:

1) Изменения в хозяйственном механизме здравоохранения.

2) Компьютеризация учреждений здравоохранения.

3) Изменения статуса и организационно-правовой формы

медицинских учреждений, превращение их в полноправных хозяйствующих субъектов с

широкими правами в вопросах организации своей работы.

Одним из важнейших видов экономической работы традиционно

является планирование. В современных условиях его удельный вес. Однако в

современных условиях вместо затрат на содержание медицинских учреждений приоритетное

значение начинает приобретать планирование затрат на оказание медицинской

помощи, призванное обеспечить увязку ресурсов с объемами оказанных услуг, а не

количеством мощностей (площадей, коек, штатов и т.д.). (6)

При рассмотрении новых тенденций в подходах к анализу экономической

деятельности медицинских учреждений принципиально важным является то, что меняется

не только инструментарий экономического анализа, но и сама методологическая

основа – экономический анализ работы медицинского учреждения выступает анализом

деятельности самостоятельного и полноправного хозяйствующего субъекта, а не

просто потребителя ресурсов, как это было раньше[3].

Сравнительно новой областью деятельности экономической

службы является ценообразование. Эта проблема приобрела практическую значимость

в связи с внедрением нового хозяйственного механизма и обязательного медицинского

страхования[4].

Существенно меняется функция экономической службы в вопросах

оплаты труда. Если прежняя деятельность экономической службы в этом вопросе

ограничивалась составлением тарификации, а сам расчет заработной платы

осуществлялся бухгалтерией в соответствии с окладом и отработанным временем, то

теперь нужно говорить о расчете зарплаты с учетов результатов – объема и

качества труда.

В условиях рыночных отношений при установлении размеров

оплаты труда необходимо учитывать спрос и предложение как на рынке труда, так и

на рынке медицинских услуг[5].

1.2 Правовые основы инвестиционной деятельности

1.3 Экономические

основания инновационной деятельности

Под экономическими основаниями инновационной деятельности

будем понимать, во-первых, причины, побуждающие медицинские учреждения внедрять

инновации в свою деятельность, во-вторых, анализ эффективности инновационных

проектов.

О причинах, побуждающих руководителей ЛПУ внедрять инновации,

было сказано в начале дипломной работы. Вкратце эти причины таковы:

1) В современных экономических условиях любое ЛПУ может и

должно рассматриваться как полноправный и самостоятельный хозяйствующий (хозрасчетный)

субъект.

2) В условиях нехватки средств ЛПУ вынуждены искать

дополнительные источники финансирования. Этими источниками могут стать

инвестиции в инновационные проекты.

Далее в этом пункте дипломной работы особое внимание уделим

анализу эффективности (целесообразности) инновационных проектов, опишем фазы

осуществления инвестиционного проекта и т.п., т.е. опишем то, что в экономике

называется процессом технико-экономического обоснования проекта (ТЭО)[6]. Как уже отмечалось выше,

инновационные проекты невозможны без инвестиций, поэтому иногда будем

«инновации» и «инвестиции» понимать как синонимы.

С помощью инновационного проектирования решается важная

задача по выяснению и обоснованию технической возможности и экономической целесообразности

инвестирования определенных видов производства. Осознанное решение об

инвестировании в предприятия может быть принято лишь на основе тщательно

проработанного инвестиционного проекта. Во времени инвестиционный проект

охватывает период от момента зарождения идеи о создании или развитии

производства, его преобразования и до завершения жизненного цикла создаваемого

объекта. Этот период включает три фазы: прединвестиционную, инвестиционную и

эксплуатационную.

Пока нет ясного понимания об источниках

финансирования, о потенциально заинтересованных инвесторах и возможности их

участия в проекте, мало смысла в переходе к разработке собственно проекта. Но в

нашем случае эта задача упрощается т.к. инициатором инвестиций является комитет

по управлению муниципальным имуществом – учредитель предприятия.

Подготовка инвестиционного проекта - разрабатывается

предварительное технико-экономическое обоснование (ТЭО) проекта. Немаловажное

значение имеет мониторинг всех факторов и обстоятельств, которые влияют на

продолжительность и затраты, чтобы своевременно принимать меры по преодолению

возникающих негативных явлений.

Третья фаза инвестиционного проекта - эксплуатационная.

Общая продолжительность этой фазы оказывает заметное влияние на показатели экономической

эффективности проекта: чем дальше во времени будет отнесена эксплутационная

фаза, тем больше будет размер чистого дохода. Этот период не может

устанавливаться произвольно, ибо существуют экономически целесообразные границы

использования элементов основного капитала, которые диктуются главным образом

их моральным старением.

1.3.1. Общая последовательность

разработки и анализа проекта

Несмотря на разнообразие проектов, их

анализ обычно следует некоторой общей схеме, которая включает специальные

разделы, оценивающие коммерческую, техническую, финансовую, экономическую и

институциональную выполнимость проекта. Добропорядочный, с точки зрения

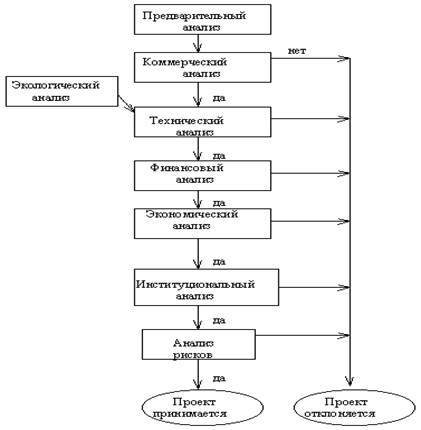

стратегического инвестора, проект должен оканчиваться анализом риска. На рис. 1

представлена общая последовательность анализа проекта. Следует отметить, что

используемая на схеме резолюция “Проект отклоняется” носит условный характер.

Проект действительно должен быть отклонен в своем исходном виде. В то же время

проект может быть видоизменен по причине, например, его технической невыполнимости

и анализ модифицированного проекта должен начаться с самого начала.

Рис. 1. Общая

последовательность анализа инновационного проекта[7]

Анализ коммерческой выполнимости проекта

Принципиально суть маркетингового анализа

заключается в ответе на два простых вопроса.

1.

Сможем ли мы продать продукт, являющийся

результатом реализации проекта?

2.

Сможем ли мы получить от этого достаточный объем

прибыли, оправдывающий инвестиционный проект?

Так как проекты осуществляются при уже

существующих рынках, в проекте должна быть приведена их характеристика.

Маркетинговый анализ должен также включать анализ потребителей и конкурентов.

Анализ потребителей должен определить потребительские запросы, потенциальные

сегменты рынка и характер процесса покупки. Для этого разработчик проекта

должен провести детальное исследование рынка. Кроме того, необходимо провести

анализ основных конкурентов в рамках рыночной структуры и институциональных ограничений,

на нее влияющих. На основе результатов маркетингового анализа разрабатывается

маркетинговый план.

Сознавая невозможность исчерпать все

маркетинговые аспекты инвестиционного проектирования, попытаемся выделить

ключевые смысловые разделы маркетинга и дать им краткую характеристику. Полное

замыкание всех вопросов маркетинга позволяют сделать четыре следующих блока: анализ рынка, анализ конкурентной среды,

разработка маркетингового плана продукта, обеспечение достоверности информации,

используемой для предыдущих разделов.

Технический

анализ

Задачей

технического анализа инвестиционного проекта является:

определение технологий, наиболее подходящих с

точки зрения целей проекта,

анализ местных условий, в том числе доступности и

стоимости сырья, энергии, рабочей силы,

проверка наличия потенциальных возможностей

планирования и осуществления проекта.

Технический

анализ обычно производится группой собственных экспертов предприятия с

возможным привлечением узких специалистов. Стандартная процедура технического

анализа начинается с анализа собственных существующих технологий.

Правило выбора

технологии предусматривает комплексный анализ некоторых альтернативных

технологий и выбор наилучшего варианта на основе какого-либо агрегированного

критерия.

Финансовый

анализ

Данный раздел

инвестиционного проекта является наиболее объемным и трудоемким. Общая схема

финансового раздела инвестиционного проекта следует простой последовательности.

1.

Анализ финансового состояния предприятия в

течение трех (лучше пяти) предыдущих лет работы предприятия.

2.

Анализ финансового состояния предприятия в период

подготовки инвестиционного проекта.

3.

Анализ безубыточности производства основных видов

продукции.

4.

Прогноз прибылей и денежных потоков в процессе

реализации инвестиционного проекта.

5.

Оценка эффективности инвестиционного проекта.

Остановимся кратко на ключевых вопросах

финансового раздела инвестиционного проекта. Финансовый анализ предыдущей

работы предприятия и его текущего положения обычно сводится к расчету и

интерпретации основных финансовых коэффициентов, отражающих ликвидность,

кредитоспособность, прибыльность предприятия и эффективность его менеджмента.

Обычно это не вызывает затруднения. Важно также представить в финансовом

разделе основную финансовую отчетность предприятия за ряд предыдущих лет и

сравнить основные показатели по годам. Если инвестиционный проект готовится для

привлечения западного стратегического инвестора, финансовую отчетность следует

преобразовать в западные форматы той страны, из которой предполагается привлечь

инвестора.

Анализ безубыточности включает в себя

систематическую работу по анализу структуры себестоимости изготовления и

продажи основных видов продукции и разделение всех издержек на переменные

(которые изменяются с изменением объема производства и продаж) и постоянные

(которые остаются неизменными при изменении объема производства). Основная цель

анализа безубыточности - определить точку безубыточности, т.е. объема продаж

товара, который соответствует нулевому значению прибыли. Важность анализа безубыточности

заключается в сопоставлении реальной или планируемой выручки в процессе

реализации инвестиционного проекта с точкой безубыточности и последующей оценки

надежности прибыльной деятельности предприятия.

Наиболее ответственной частью финансового

раздела проекта является собственно его инвестиционная часть, которая включает

определение инвестиционных потребностей

предприятия по проекту,

установление (и последующий поиск) источников

финансирования инвестиционных потребностей,

оценка стоимости капитала, привлеченного для

реализации инвестиционного проекта,

прогноз прибылей и денежных потоков за счет

реализации проекта,

оценка показателей эффективности проекта.

Наиболее сложным является вопрос оценки

окупаемости проекта в течение его срока реализации. Объем денежных потоков,

которые получаются в результате реализации проекта должен покрывать величину

суммарной инвестиции с учетом принципа “стоимости денег во времени”. Каждый

новый поток денег полученный через год имеет меньшую значимость, чем равный ему

по величине денежный поток, полученный на год раньше. В качестве характеристики,

измеряющей временную значимость денежных потоков, выступает норма доходности от

инвестирования полученных в ходе реализации инвестиционного проекта денежных

потоков.

В процессе оценки окупаемости проекта

критичным является вопрос учета инфляции. В самом деле, денежные потоки,

развернутые во времени, следует пересчитать в связи с изменением покупательной

способности денег. В то же время существует положение, согласно которому

конечный вывод об эффективности инвестиционного проекта может быть сделан,

игнорируя инфляционный эффект. В одной из глав будет показано, что инфляционное

изменение уровня цен не влияет на оценку чистого приведенного к настоящему

моменту значения денежных потоков, на базе которых определяется основной показатель

эффективности инвестиционного проекта.

Экономический анализ

Укрупнено процедура оценки экономической

эффективности может быть представлена в виде следующей последовательности.

1. Представить

результаты финансового анализа.

2. Сделать новую

классификацию затрат и доходов с точки зрения экономического анализа.

3. Перевести

финансовые значения в экономические (они не совпадают по причине несоответствия

цен и затрат для внешнего и внутреннего рынка).

4. Оценить

стоимость других возможностей для использования ресурсов и получения такого же

продукта.

5. Исключить все

расчеты по внутренним платежам (так как они не изменяют общего богатства

страны).

6. Сопоставить

ежегодные экономические потоки средств с исходным объемом инвестиции (это будет

конечный итог).

Институциональный анализ

Институциональный анализ оценивает

возможность успешного выполнения инвестиционного проекта с учетом

организационной, правовой, политической и административной обстановки. Этот

раздел инвестиционного проекта является не количественным и не финансовым. Его

главная задача - оценить совокупность внутренних и внешних факторов,

сопровождающих инвестиционный проект.

Оценка внутренних факторов обычно

производится по следующей схеме.

1. Анализ

возможностей производственного менеджмента. Хорошо известно, что плохой

менеджмент в состоянии завалить любой, даже сверх хороший проект. Анализируя

производственный менеджмент предприятия, необходимо сфокусироваться на

следующих вопросах:

опыт и квалификация менеджеров предприятия,

их мотивация в рамках проекта (например, в виде

доли от прибыли),

совместимость менеджеров с целями проекта и

основными этическими и культурными ценностями проекта.

Анализ трудовых ресурсов. Трудовые

ресурсы, которые планируется привлечь для реализации проекта должны

соответствовать уровню используемых в проекте технологий.

Анализ организационной структуры. Принятая

на предприятии организационная структура не должна тормозить развитие проекта.

Необходимо проанализировать, как происходит на предприятии процесс принятия решений

и как осуществляется распределение ответственности за их выполнение. Не исключено,

что управление реализацией разрабатываемого инвестиционного проекта следует

выделить в отдельную управленческую структуру, перейдя от иерархической к

матричной структуре управления в целом по предприятию.

Основные приоритеты в плане анализа

внешних факторов главным образом обусловлены следующими двумя аспектами.

1. Политика

государства, в которой выделяются для детального анализа следующие позиции:

условия импорта и экспорта сырья и товаров,

возможность для иностранных инвесторов вкладывать

средства и экспортировать товары,

законы о труде,

основные положения финансового и банковского

регулирования.

Данные вопросы наиболее важны для тех

проектов, которые предполагают привлечение западного стратегического инвестора.

Анализ риска

Суть анализа риска состоит в следующем.

Вне зависимости от качества допущений, будущее всегда несет в себе элемент

неопределенности. Большая часть данных, необходимых, например, для финансового

анализа (элементы затрат, цены, объем продаж продукции и т. п.) являются

неопределенными. В будущем возможны изменения прогноза как в худшую сторону

(снижение прибыли), так и в лучшую. Анализ риска предлагает учет всех

изменений, как в сторону ухудшения, так и в сторону улучшения.

В процессе реализации проекта подвержены

изменению следующие элементы: стоимость сырья и комплектующих, стоимость

капитальных затрат, стоимость обслуживания, стоимость продаж, цены и так далее.

В результате выходной параметр, например прибыль, будет случайным. Риск

использует понятие вероятностного распределения и вероятности. Например, риск

равен вероятности получить отрицательную прибыль, то есть убыток. Чем более широкий

диапазон изменения факторов проекта, тем большему риску подвержен проект.

В заключение отметим, что окончательно

инвестиционный проект оформляется в виде бизнес-плана. В этом бизнес-плане, как

правило, отражаются все перечисленные выше вопросы. Бизнес-план инвестиционного

проекта, в первую очередь, должен удовлетворить требованиям того субъекта

инвестиционной деятельности, от решения которого зависит дальнейшая судьба проекта.

1.3.2. Инвестиционные потребности проекта и источники их финансирования

Общая схема инвестиционного анализа

Данная схема следует простой логике

рассуждений. Вслед за бизнес идеей проекта необходимо определиться с тем, каким

составом и объемом средств (основных и оборотных) можно реализовать эту идею,

т.е. коротко говоря, что необходимо купить, чтобы реализовать проект. Затем

необходимо ответить на другой не менее важный вопрос: где взять деньги, чтобы

приобрести необходимые основные и оборотные средства. Наконец, следует

проанализировать, как будут работать потраченные деньги, т.е. какова будет

отдача от инвестирования собранной суммы денежных средств в приобретенные

основные средства. Важность последнего вопроса наиболее существенна, так как,

если предприятие смогло собрать некоторую сумму денег, у него может

существовать альтернативная возможность инвестирования этих денег, и надо быть

твердо уверенным в том, что выбранный инвестиционный проект наиболее эффективен.

Следуя изложенной выше логике, весь

инвестиционный анализ следует разделить на три последовательных блока.

1. Установление

инвестиционных потребностей проекта.

2. Выбор и поиск

источников финансирования и определение стоимости привлеченного капитала.

3. Прогноз

финансовой отдачи от инвестиционного проекта в виде денежных потоков и оценка

эффективности инвестиционного проекта путем сопоставления спрогнозированных

денежных потоков с исходным объемом инвестиций.

Структура и характеристика необходимых

инвестиций

Все инвестиционные потребности предприятия

можно подразделить на три группы:

прямые инвестиции,

сопутствующие инвестиции,

инвестирование выполнения НИР.

Прямые инвестиции непосредственно

необходимы для реализации инвестиционного проекта. К ним относятся инвестиции в

основные средства (материальные и нематериальные активы) и оборотные средства.

Инвестиции в основные средства включают:

Необходимость приобретение (или изготовление)

нового оборудования, включая затраты на его доставку, установку и пуск,

модернизация действующего оборудования,

строительство и реконструкцию зданий и

сооружений,

технологические устройства, обеспечивающие работу

оборудования,

новая технологическая оснастка и модернизация

имеющегося оборудования.

Инвестиции в оборотные средства предполагают

обеспечение

новых и дополнительных запасов основных и

вспомогательных материалов,

новых и дополнительных запасов готовой продукции,

увеличение счетов дебиторов.

подобных инвестиций заключается в том, что

при увеличении объема производства товаров, как правило, автоматически должны

быть увеличены товарно-материальные запасы сырья, комплектующих элементов и

готовой продукции. Кроме того, по причине увеличения объема производства и

продаж увеличивается дебиторская задолженность предприятия. Все это - активные

статьи баланса, и положительное приращение этих статей должно быть финансировано

дополнительными источниками.

Сопутствующими инвестициями являются

вложения в объекты, связанные территориально и функционально с прямым объектом:

вложения в объекты, непосредственно

технологически не связанные с обеспечением нормальной эксплуатации (подъездные

пути, линии электропередачи, канализация, и т.п. )

вложения непроизводственного характера, например,

инвестиции в охрану окружающей среды, социальную инфраструктуру.

Инвестиции в НИР обеспечивают и

сопровождают проект. Это, прежде всего, материальные средства (оборудование,

стенды, компьютеры и разнообразные приборы), необходимые для проведения

предпроектных исследований, а также оборотные средства, необходимые, например,

для обеспечения текущей деятельности НИИ или вуза по заказу предприятия.

Общий объем инвестиций - это сумма

всех инвестиционных затрат: прямых инвестиций, сопутствующих инвестиций,

инвестиций в НИР.

Источник финансирования инвестиций

Принципиально все источники финансовых

ресурсов предприятия можно представить в виде следующей последовательности:

собственные финансовые ресурсы и

внутрихозяйственные резервы,

заемные финансовые средства,

привлеченные финансовые средства, получаемые от

продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических

лиц,

денежные средства, централизуемые объединениями

предприятий,

средства внебюджетных фондов,

средства государственного бюджета,

средства иностранных инвесторов.

Все предоставляемые в распоряжение

инвестиционного проекта средства обладают стоимостью, т.е. за использование

всех финансовых ресурсов надо платить вне зависимости от источника их

получения. Плата за использование финансовых ресурсов производится лицу,

предоставившему эти средства - инвестору в виде дивидендов для собственника

предприятия (акционера), процентных отчислений для кредитора, который

предоставил денежные ресурсы на определенное время. В последнем случае

предусматривается возврат суммы инвестированных средств.

Отметим здесь две принципиально важные

особенности платы за собственные финансовые ресурсы предприятия, накопленные

предприятием в процессе своей деятельности, и привлеченные финансовые ресурсы,

которые вложены в предприятие в виде финансовых инструментов собственности (акций).

На первый взгляд может оказаться, что, если предприятие уже располагает некоторыми

финансовыми ресурсами, то никому не надо платить за эти ресурсы. Это

неправильная точка зрения. Дело в том, что, имея финансовые ресурсы, предприятие

всегда располагает возможностью инвестировать их, например, в какие-либо

финансовые инструменты, и тем самым заработать на этом. Поэтому, минимальная

стоимость этих ресурсов есть “заработок” предприятия от альтернативного способа

вложения имеющихся в его распоряжении финансовых ресурсов. Таким образом,

предприятие, решая вложить деньги в свой собственный инвестиционный проект,

предполагает стоимость этого капитала как минимум равную стоимости альтернативного

вложения денег.

Теперь рассмотрим плату собственникам

предприятия. Эта плата не ограничивается дивидендами. Дело в том, что прибыль

предприятия, оставшаяся в распоряжении собственников (после уплаты

вознаграждения кредитному инвестору) распределяется на две части: первая часть

выплачивается в виде дивидендов, а вторая часть реинвестируется в предприятие.

И первое, и второе принадлежит, на самом деле, собственникам предприятия.

Поэтому при исчислении стоимости собственного капитала необходимо

руководствоваться следующими соображениями: вся денежная прибыль предприятия

(чистый денежный поток), оставшаяся после уплаты кредитору причитающихся ему

сумм, есть плата совокупному собственнику за предоставленные инвестиции, а не

ограничиваться только дивидендными выплатами акционерам.

Собственные финансовые ресурсы. Структура

собственных финансовых средств предприятия представлена на рис. 2[8].

Рис.

2. Структура собственных финансовых средств предприятия[9]

В процессе капитального строительства у

предприятия могут образовываться специфические источники финансирования,

мобилизуемые в процессе подготовки проекта (строительства или реконструкции,

установки оборудования), которые можно оценить с помощью следующей формулы

|

, ,

|

(1)

|

где А - ожидаемое наличие оборотных

активов на начало планируемого периода, Н - плановая потребность в оборотных

активах за период, К - изменение кредиторской задолженности в течение года.

Финансовый механизм мобилизации состоит в

том, что часть оборотных активов предприятия изымается из основной деятельности

(так как эта деятельность может быть замедлена в виду капитального

строительства) и пускается на финансирование капитального строительства.

Заемные финансовые средства. Структура

заемных финансовых ресурсов представлена на рис. 3.

Рис. 3.

Структура заемных финансовых ресурсов[10]

Долгосрочный банковский кредит, размещение

облигаций и ссуды юридических лиц являются традиционными инструментами заемного

финансирования.

Сущность лизинга состоит в следующем. Если

предприятие не имеет свободных средств на покупку оборудования, оно может

обратиться в лизинговую компанию. В соответствии с заключенным договором

лизинговая компания полностью оплачивает производителю (или владельцу)

оборудования его стоимость и сдает в аренду предприятию-покупателю с правом

выкупа (при финансовом лизинге) в конце аренды. Таким образом, предприятие

получает долгосрочную ссуду от лизинговой фирмы, которая постепенно погашается

в результате отнесения платежей по лизингу на себестоимость продукции. Лизинг позволяет

предприятию получить оборудование, начать его эксплуатацию, не отвлекая

средства от оборота. В рыночной экономике использование лизинга составляет 25%

- 30% от общей суммы заемных средств. Принятие решения в отношении лизинга

базируется на соотношении величины лизингового платежа с платой за

использование долгосрочного кредита, возможностью получения которого

располагает предприятие.

Основное отличие между собственными и

заемными финансовыми ресурсами заключается в том, что процентные платежи

вычитаются до налогов, т.е. включаются в валовые издержки, в то время как

дивиденды выплачиваются из прибыли.

Следовательно, кредитное финансирование

более выгодно для предприятия, чем финансирование с помощью собственных

финансовых средств. В то же время, кредитное финансирование для предприятия

является более рисковым, так как проценты за кредит и основную часть долга ему

нужно возвращать в любых условиях, вне зависимости от успеха деятельности

предприятия.

Глава 2. МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОГО

ПРОЕКТА

2.1 Существующая методика оценки инвестиционного проекта

2.1.1. Финансово-математические основы

инвестиционного проектирования

В основе концепции стоимости денег во

времени лежит следующий основной принцип: Рубль

сейчас стоит больше, чем рубль, который будет получен в будущем, например через

год, так как он может быть инвестирован и это принесет дополнительную

прибыль. Данный принцип является наиболее важным положением во всей теории

финансов и анализе инвестиций. На этом принципе основан подход к оценке

экономической эффективности инвестиционных проектов.

Данный принцип порождает концепцию оценки

стоимости денег во времени. Суть концепции заключается в том, что стоимость денег с течением времени изменяется

с учетом нормы прибыльности на денежном рынке и рынке ценных бумаг. В

качестве нормы прибыльности выступает норма ссудного процента или норма выплаты

дивидендов по обыкновенным и привилегированным акциям.

Учитывая, что инвестирование представляет

собой обычно длительный процесс, в инвестиционной практике обычно приходится

сравнивать стоимость денег в начале их инвестирования со стоимостью денег при

их возврате в виде будущей прибыли. В процессе сравнения стоимости денежных

средств при их вложении и возврате принято использовать два основных понятия: настоящая (современная) стоимость денег и

будущая стоимость денег.

Будущая стоимость денег представляет собой

ту сумму, в которую превратятся инвестированные в настоящий момент денежные

средства через определенный период времени с учетом определенной процентной

ставки. Определение будущей стоимости денег связано с процессом наращения (compounding) начальной

стоимости, который представляет собой поэтапное увеличение вложенной суммы

путем присоединения к первоначальному ее размеру суммы процентных платежей. В

инвестиционных расчетах процентная ставка платежей применяется не только как

инструмент наращения стоимости денежных средств, но и как измеритель степени

доходности инвестиционных операций.

Настоящая (современная) стоимость денег

представляет собой сумму будущих денежных поступлений, приведенных к настоящему

моменту времени с учетом определенной процентной ставки. Определение настоящей

стоимости денег связано с процессом дисконтирования

(discounting), будущей стоимости, который (процесс) представляет собой

операцию обратную наращению.

В процессе анализа инвестиционных решений

принято использовать сложные проценты. Сложным процентом называется сумма

дохода, которая образуется в результате инвестирования денег при условии, что

сумма начисленного простого процента не выплачивается в конце каждого периода,

а присоединяется к сумме основного вклада и в следующем платежном периоде сама

приносит доход.

Основная формула теории процентов

определяет будущую стоимость денег:

|

|

(2)

|

где P - настоящее значение вложенной суммы

денег,

F - будущее значение стоимости денег,

n - количество периодов времени, на

которое производится вложение,

r - норма доходности (прибыльности) от

вложения.

Существо процесса наращения денег не

изменяется, если деньги инвестируются в какой-либо бизнес (предприятие).

Главное, чтобы вложение денег обеспечивало доход, то есть увеличение вложенной

суммы.

Процесс дисконтирования наглядно можно

продемонстрировать с помощью следующего графика:

В анализе инвестиции величины (1+r)n

и (1+r)-n часто называют соответственно множителями наращения

и дисконтирования.

Влияние

инфляции при определении настоящей и будущей стоимости денег - в инвестиционной практике постоянно приходится

считаться с корректирующим фактором инфляции, которая с течением времени

обесценивает стоимость денежных средств. Это связано с тем, что инфляционный

рост индекса средних цен вызывает соответствующее снижение покупательной способности

денег.

При расчетах, связанных с корректировкой

денежных потоков в процессе инвестирования с учетом инфляции, принято

использовать два основных понятия

номинальная сумма денежных средств,

реальная сумма денежных средств.

Номинальная сумма денежных средств не

учитывает изменение покупательной способности денег. Реальная сумма денежных

средств - это оценка этой суммы с учетом изменения покупательной способности

денег в связи с процессом инфляции.

В финансово-экономических расчетах,

связанных с инвестиционной деятельностью, инфляция учитывается в следующих

случаях:

при корректировке наращенной стоимости денежных

средств,

при формировании ставки процента (с учетом

инфляции), используемой для наращения и дисконтирования,

при прогнозе уровня доходов от инвестиций,

учитывающих темпы инфляции.

В процессе оценки инфляции используются

два основных показателя:

темп инфляции Т, характеризующий прирост среднего

уровня цен в рассмотренном периоде, выражаемый десятичной дробью,

индекс инфляции I (изменение индекса

потребительских цен), который равен 1+Т.

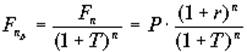

Корректировка наращенной стоимости с

учетом инфляции производится по формуле

|

|

(3)

|

где  - реальная

будущая стоимость денег,

- реальная

будущая стоимость денег,

Fn - номинальная

будущая стоимость денег с учетом инфляции.

Здесь предполагается, что темп инфляции

сохраняется по годам.

Если r - номинальная ставка

процента, которая учитывает инфляцию, то расчет реальной суммы денег

производится по формуле:

|

|

(4)

|

то есть номинальная сумма денежных средств

снижается в (1+Т)n раза в соответствии со снижением покупательной

способности денег.

Наращение и

дисконтирование денежных потоков - поскольку процесс инвестирования, как правило, имеет большую

продолжительность в практике анализа эффективности капитальных вложений, обычно

приходится иметь дело не с единичными денежными суммами, а с потоками денежных

средств.

Элемент денежного потока принято

обозначать CFk (от Cash Flow), где k - номер периода, в

который рассматривается денежный поток. Настоящее значение денежного потока

обозначено PV ( Present Value), а будущее значение - FV ( Future

Value).

2.1.2. Методы оценки эффективности

инвестиционного проекта и их основные критерии

В основе процесса принятия управленческих

решений инвестиционного характера лежат оценка и сравнение объема

предполагаемых инвестиций и будущих денежных поступлений. Поскольку

сравниваемые показатели относятся к различным моментам времени, ключевой

проблемой здесь является проблема их сопоставимости. Относиться к ней можно

по-разному в зависимости от существующих объективных и субъективных условий:

темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта

прогнозирования, уровня квалификации аналитиков и т.д.

Международная практика оценки

эффективности инвестиций существенно базируется на концепции временной

стоимости денег и основана на следующих принципах.

1.

Оценка эффективности использования инвестируемого

капитала производится путем сопоставления денежного потока (cash flow), который

формируется в процессе реализации инвестиционного проекта и исходной

инвестиции. Проект признается эффективным, если обеспечивается возврат исходной

суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

2. Инвестируемый

капитал равно как и денежный поток приводится к настоящему времени или к

определенному расчетному году (который как правило предшествует началу

реализации проекта).

3. Процесс

дисконтирования капитальных вложений и денежных потоков производится по

различным ставкам дисконта, которые определяются в зависимости от особенностей

инвестиционных проектов. При определении ставки дисконта учитываются структура

инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на

следующей простой схеме: Исходные

инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2,..., CFn. Инвестиции признаются эффективными,

если этот поток достаточен для

возврата

исходной суммы капитальных вложений и

обеспечения

требуемой отдачи на вложенный капитал.

Метод

расчета чистой приведенной стоимости (NPV)

Этот метод основан на сопоставлении

величины исходной инвестиции (IC) с общей суммой дисконтированных чистых

денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку

приток денежных средств распределен во времени, он дисконтируется с помощью

коэффициента r, устанавливаемого инвестором самостоятельно, исходя из

ежегодного процента возврата, который он хочет или может иметь на инвестируемый

им капитал.

Допустим, делается прогноз, что инвестиция

(IC) будет генерировать в течение n лет, годовые доходы в размере CF1, CF2, CF.... Рассчитывается общая накопленная величина

дисконтированных доходов (PV) (Present Value) и чистая приведенная стоимость (

NPV) (Net Present Value).

|

|

(5)

|

Очевидно, что если: NPV > 0, то проект

следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект не прибыльный и не

убыточный

Проект с NPV = 0 имеет все же

дополнительный аргумент в свою пользу: хотя благосостояние владельцев компании

в случае реализации проекта не изменится, объем производства возрастет, т.е.

компания увеличится.

При прогнозировании доходов по годам

следует учитывать все виды поступлений, как производственного характера, так и

непроизводственного, которые могут быть ассоциированы с данным инвестиционным

проектом.

Необходимо отметить, что показатель NPV

отражает прогнозную оценку изменения экономического потенциала предприятия в

случае принятия рассматриваемого проекта. Этот показатель аддитивен во времени,

т.е. NPV различных проектов можно суммировать. Это очень важное свойство,

выделяющее этот критерий из остальных и позволяющее использовать его в качестве

основного при анализе оптимальности инвестиционного проекта. При сравнении двух

или нескольких инвестиционных проектов, очевидно, следует выбрать тот проект,

который имеет более высокое значение NPV[11].

Метод

расчета индекса рентабельности инвестиций (PI)

Этот метод является, по сути, продолжением

предыдущего. Рассчитывается индекс рентабельности (Profitability Index) (PI) по

формуле:

|

PI = ∑k

[Pk / (1 + r)k] / IC

|

(6)

|

Очевидно, что если: PI > 1, то проект

следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни

убыточный.

В отличие от чистой приведенной стоимости

индекс рентабельности является относительным показателем, он характеризует

уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше

значение этого показателя, тем выше отдача каждого рубля, инвестированного в

данный проект. Благодаря этому критерий PI очень удобен при выборе одного

проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, в

частности, если два проекта имеют одинаковые значения NPV, но разные объемы

требуемых инвестиций, то, очевидно, что выгоднее тот из проектов, который

обеспечивает большую эффективность вложений, либо при комплектовании портфеля

инвестиций с максимальным суммарным значением NPV[12].

Метод

расчета внутренней нормы прибыли или нормы рентабельности инвестици (IRR)

Под внутренней нормой прибыли или нормой

рентабельности инвестиции ( Internal Rate of Return) (IRR) понимают значение

коэффициента дисконтирования r, при котором NPV проекта равен нулю: IRR = r,

при котором NPV = f (r) = 0.

|

, ,

|

(7)

|

где: CFj - входной денежный поток в j-ый период,

INV - значение инвестиции.

Более наглядное понимание природы критерия

IRR дает графическое представление функции

|

y = f(r) =n∑k=0

CFk / (1 + r)k

|

(8)

|

Смысл этого коэффициента при анализе

эффективности планируемых инвестиций заключается в следующем: IRR показывает

ожидаемую доходность проекта, и, следовательно, максимально допустимый

относительный уровень расходов, которые могут быть ассоциированы с данным

проектом. Например, если проект финансируется полностью за счет ссуды

коммерческого банка, то значение IRR показывает верхнюю границу допустимого

уровня банковской процентной ставки, превышение которого делает проект

убыточным.

Таким образом, IRR является как бы

“барьерным показателем”: если стоимость капитала выше значения IRR, то

“мощности” проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу

денег, и следовательно проект следует отклонить.[13]

Метод

определения срока окупаемости инвестиций (PP)

Этот метод - один из самых простых и

широко распространенных в мировой практике, не предполагает временной

упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (

Payback Period) (РР) зависит от равномерности распределения прогнозируемых

доходов от инвестиции. Если доход распределен по годам равномерно, то срок

окупаемости рассчитывается делением единовременных затрат на величину годового

дохода, обусловленного ими. При получении дробного числа оно округляется в

сторону увеличения до ближайшего целого. Если прибыль распределена

неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в

течение которых инвестиция будет погашена кумулятивным доходом. Общая формула

расчета показателя PP имеет вид:

Показатель срока окупаемости инвестиций

очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые

необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов

последних периодов. Во- вторых, поскольку этот метод основан на не

дисконтированных оценках, он не делает различия между проектами с одинаковой

суммой кумулятивных доходов, но различным распределением их по годам.

Существует ряд ситуаций, при которых

применение метода, основанного на расчете срока окупаемости затрат, может быть

целесообразным. В частности, это ситуация, когда руководство предприятия в

большей степени озабочено решением проблемы ликвидности, а не прибыльности

проекта - главное, чтобы инвестиции окупились как можно скорее. Метод также

хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому,

чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация

характерна для отраслей или видов деятельности, которым присуща большая

вероятность достаточно быстрых технологических изменений.[14]

Метод

расчета коэффициента эффективности инвестиции (ARR)

Этот метод имеет две характерные черты: он

не предполагает дисконтирования показателей дохода; доход характеризуется

показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в

бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое

использование этого показателя на практике: коэффициент эффективности

инвестиции (называемый также учетной нормой прибыли) ( Accounting Rate of

Return) (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю

величину инвестиции (коэффициент берется в процентах). Средняя величина

инвестиции находится делением исходной суммы капитальных вложений на два, если

предполагается, что по истечении срока реализации анализируемого проекта все

капитальные затраты будут списаны; если допускается наличие остаточной или

ликвидационной стоимости (RV), то ее оценка должна быть учтена в расчетах.

|

ARR = PN / [1/2

(IC + RV)]

|

(10)

|

Данный показатель чаще всего сравнивается

с коэффициентом рентабельности авансированного капитала, рассчитываемого

делением общей чистой прибыли предприятия на общую сумму средств,

авансированных в его деятельность (итог среднего баланса нетто).

Метод, основанный на использовании

коэффициента эффективности инвестиции, также имеет ряд существенных

недостатков, обусловленных, в основном, тем, что он не учитывает временной

компоненты денежных потоков. В частности он не делает различия между проектами

с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по

годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но

генерируемую в течение различного количества лет.[15]

Принятие решения по критерию наименьшей

стоимости

Существуют инвестиционные проекты, в которых трудно или невозможно

вычислить денежный доход. Подобного рода проекты возникают на предприятии,

когда оно собирается модифицировать технологическое или транспортное

оборудование, которое принимает участие во многих разноплановых технологических

циклах и невозможно оценить результирующий денежный поток. В этом случае в

качестве критерия для принятия решения о целесообразности инвестиций выступает

стоимость эксплуатации.

2.1.3. Анализ безубыточности

Анализ безубыточности и целевое

планирование прибыли является неотъемлемой частью инвестиционного

проектирования. Этот тип анализа показывает принципиальную выполнимость проекта

и одновременно позволяет выяснить основные узкие места проекта в смысле

достижения заданного значения прибыли, которая обеспечивает требуемую

эффективность инвестиционного проекта.

Как показывает практика, наиболее

эффективны те проекты, в соответствии с которыми производство функционируют на

уровне близком к уровню полной мощности. Однако несмотря на это некоторые

проекты приносят убытки в течение первых нескольких лет после их реализации - с

годами ситуация улучшается, в то время, как другие продолжают работать с

убытком достаточно долго. Причин для столь плохих результатов может быть очень

много, например: задержки в реализации; дефекты в схеме проекта; дефицит

основных элементов; плохое качество сырья; недостаточный объем рынка; плохое

качество продукции; ценовая система и т. д.

Если проект функционирует на более низком

уровне использования производственных мощностей, доходы не могут покрыть все

издержки. Когда уровень использования производственных мощностей возрастает, то

можно надеяться, что будет достигнута ситуация, когда общие доходы будут равны

общим издержкам. В этой точке нет ни прибыли, ни убытков. Такая ситуация называется

ситуацией безубыточности. Таким образом мы подходим к понятию безубыточности.

Анализ безубыточности или анализ издержек,

прибыли и объема производства, как его иногда называют - это

аналитический подход к изучению взаимосвязи между издержками и доходам при

различных уровнях производства.[16]

В процессе

проведения анализа безубыточности в его стандартном (классическом варианте)

принимаются следующие допущения.

1. Используется классификация

издержек по характеру их поведения при изменении объема реализации готовой

продукции. Издержки подразделяются на постоянные и переменные

2. Предполагается,

что вся произведенная продукция будет продана в течение планового периода

времени.

3. В качестве

критерия для анализа принимается прибыль до выплаты налогов, а не чистая

прибыль.

2.1.4. Классификация издержек

В рамках анализа безубыточности издержки

подразделяют на два вида: фиксированные (постоянные) и переменные. Переменные

издержки - это такие издержки, которые меняются (в целом)

приблизительно прямо пропорционально увеличению или уменьшению объема

производства (в предположении, что издержки на единицу продукции остаются почти

постоянными, стабильными). Фиксированные издержки - это такие издержки,

которые не меняются, когда меняется уровень производства за какой-то

определенный период времени (например, год). К переменным издержкам относятся

затраты на сырье и материалы, энергию и коммунальные услуги (используемые в

процессе производства), комиссионные с продаж (если они определяются объемом

продаж), зарплата рабочим (при условии, что она может быть увеличена или

уменьшена при увеличении или уменьшении объема производства). Примерами

фиксированных издержек являются затраты на амортизацию зданий и оборудования,

амортизацию предоперационных расходов, аренду и лизинг (которые не изменяются

при изменении объема продаж и объема производства), проценты по кредитам,

заработная плата служащих, управляющих, контролеров (которое по предположению

не изменяется при изменении уровня производства), общие административные

расходы.

Некоторые из этих издержек, например,

заработная плата или общие административные расходы, могут изменяться не совсем

прямо пропорционально объему и в то же время не быть постоянными. Они могут

быть обозначены как смешанные (полупеременные). Такие издержки можно разбить на

переменные и постоянные компоненты и рассматривать их отдельно. Следует также

заметить, что в анализе безубыточности рассматриваются операции за определенный

конкретный период времени, например, операции, которые ожидаются в следующем

году или в определенном году в будущем. Они также могут быть и за месяц или за

любой другой период времени. Так, например, величина платы за аренду офиса или

производственного помещения может быть фиксирована в течение одного или

нескольких лет, но может изменяться в долгосрочной перспективе.

Следует отметить, что постоянные издержки

могут меняться при существенном изменении объема производства. Причем это

изменение носит, как правило, скачкообразный характер. Например, при увеличении

объема производства может потребоваться аренда дополнительного

производственного помещения и покупка нового оборудования, что приведет к

увеличению постоянных издержек на сумму арендных платежей новых помещений, а

также эксплуатационных и амортизационных издержек по новому оборудованию.

Смешанные издержки (Mixed Costs). В реальной

практике оценки проектов часто встречаются издержки, содержащие в себе

компоненты переменных и постоянных затрат. На практике часто трудно или

нецелесообразно выделять переменную и постоянную компоненты затрат, анализируя

результирующие издержки по их отдельным элементам, число которых может

достигать нескольких десятков. Более продуктивный подход заключается в анализе

конкретных данных за несколько прошедших периодов (месяцев) и построении на

этой основе зависимости суммарных затрат от объема реализации продукции.

Суть всех методов базируется на конечном

представлении суммарных издержек, которое графически иллюстрируется на рисунке

4.

Рис. 4.

Графическое представление издержек

2.1.5. Анализ себестоимости продукции

При анализе себестоимости

единицы продукции устанавливаются причины отклонений отчетных текущих издержек

производства от плановых по каждой калькуляционной статье. В первую очередь

анализируются статьи, которые имеют наибольший

удельный вес в структуре себестоимости и значительные расхождения между

плановыми и отчетными результатами.

При планировании себестоимости продукции

предусматривается возможное ее снижение и достижение в результате этого

оптимального уровня затрат на производство и роста накоплений.

Планирование себестоимости может быть

текущим и перспективным. Перспективный план разрабатывается на несколько лет.

При текущем планировании (на год) уточняются перспективные планы на основе

данных плановых смет и калькуляции затрат на производство.[17]

Промышленные предприятия, выпускающие

разнородную продукцию, планируют снижение себестоимости сравнительной

продукции и величину затрат на 1 руб. товарной продукции. «Плановый уровень

затрат на производство рассчитывается в такой последовательности. Сначала

определяют изменение уровня затрат в планируемом периоде под влиянием ряда

факторов и с учетом результатов анализа себестоимости товарной продукции в

базисном году. По себестоимости в базисном году устанавливают текущие затраты

на 1 руб. товарной продукции. Себестоимость товарной продукции в планируемом

году зависит от уровня затрат в базисном году и запланированного объема производства

товарной продукции в оптовых ценах предприятия. Сводная плановая калькуляция

себестоимости товарной продукции — завершающая стадия планирования себестоимости».

Увеличение объема производства

при неизменной стоимости материальных и трудовых ресурсов может быть обеспечено

только за счет снижения себестоимости. Разработка плана

организационно-технических мероприятий по использованию внутрипроизводственных

резервов основывается на результатах анализа их источников и

технико-экономических факторов. К наиболее важным источникам следует отнести

снижение материальных затрат и рост производительности труда. Из всего многообразия

технико-экономических факторов к укрупненным группам можно отнести:

повышение технического уровня производства,

улучшение

организации производства и труда,

изменение объема и структуры номенклатуры

выпускаемой продукции,

повышение доли кооперированных поставок.

Снижение материалоемкости или материальных

затрат — важнейший качественный фактор развития экономики. Материал

повышенного качества, прокат, соответствующий требованиям размерных

характеристик, рост профессионального состава рабочих-станочников — все эти

частные источники непосредственно отражаются на уровне использования металла,

что способствует снижению себестоимости выпускаемой продукции и созданию экономии, величина которой может быть

рассчитана по следующей формуле:

|

|

(11)

|

где Эм — экономия текущих издержек

производства на сырье, материалы, топливо;

Н0 и Н1 — нормы

расхода материала до и после внедрения мероприятия;

Ц0 и Ц1 — цена

единицы сырья, материала, топлива до и после внедрения мероприятия;

Км0 и Км1, —

коэффициент использования материальных ресурсов до и после внедрения мероприятия;

Q — годовой объем производства.

Производительность труда, т.е. его

результативность и эффективность, измеряется трудоемкостью (время на производство

единицы продукции) и выработкой (количеством продукции, произведенной за определенный промежуток

времени). В результате снижения трудоемкости экономия обеспечивается за счет

уменьшения затрат на оплату труда с учетом дополнительной заработной платы и

отчислений на социальное страхование в расчете на единицу продукции,

скорректированных на новый объем производства, т.е.

|

|

(12)

|

где t0 и t1 — трудоемкость

единицы изделия до и после внедрения мероприятия в нормо-часах;

Ч0 Ч1 —

среднечасовая тарифная ставка до и после внедрения мероприятия;

Квн, Кд, Кстр — коэффициенты, учитывающие

выполнение норм, дополнительную заработную плату и отчисления на социальное

страхование;

Q1 — новый объем производства.

Экономия на амортизационных отчислениях в

результате улучшения использования времени работы оборудования может быть

определена по формуле:

|

|

(13)

|

где Ц — первоначальная стоимость

оборудования;

На — норма амортизации;

Qн и Qст — объем

выпуска продукции при новом и старом уровне использования оборудования по

времени. Экономию на условно-постоянных расходах рассчитывают по формуле:

|

|

(14)

|

где Зуп — величина постоянных затрат;

Qст — объем производства до внедрения мероприятий по росту производительности

труда и улучшению использования оборудования;

DQтр — прирост

объема производства в результате роста производительности труда, т.е. DQтр = Q1 – Q0, где Q0 — объем производства до внедрения мероприятия;

DQисп — прирост

объема производства в результате повышения уровня использования оборудования

по времени: DQисп = Qн - Qст».

Расчет себестоимости по калькуляционным

статьям осуществляют для определения текущих издержек производства на единицу

продукции, которая в дальнейшем используется при формировании цены. По

элементам затрат расчет осуществляется для установления годовой потребности в

каждом из элементов себестоимости, что позволяет планировать потребность в

материальных и трудовых ресурсах в целом на год и в разрезе по кварталам,

месяцам, декадам.

В зависимости от того, насколько высокий

удельный вес отдельных элементов в суммарных затратах на производство, принято

различать трудоемкие, материалоёмкие и фондоёмкие производства. Различают также

прямые и косвенные, переменные и постоянные затраты.

Данная классификация текущих затрат

позволяет оценить степень влияния каждого из факторов из формирования себестоимости

и выбрать наиболее экономичные направления в разработке плана по снижению

себестоимости.

Источники и факторы снижения себестоимости

— основа разработки плана организационно-технических мероприятий по

использованию внутрипроизводственных резервов. К наиболее важным источникам

следует отнести снижением материальных затрат и рост производительности труда.

Из всего многообразия технико-экономических факторов к укрупненным группам можно

отнести: повышение технического уровня производства, улучшение организации

производства и труда, изменение объема и структуры номенклатуры выпускаемой

продукции и т.п.

В результате проанализированной информации

можно сказать что, все предприятия в той или иной степени связаны с

инвестиционной деятельностью. Принятие решений по инвестиционным проектам

осложняется различными факторами: вид инвестиций, стоимость инвестиционного

проекта, множественность доступных проектов, ограниченность финансовых

ресурсов, доступных для инвестирования, риск, связанный с принятием того или

иного решения.

Причины, обусловливающие необходимость

инвестиций, могут быть различны, однако в целом их можно подразделить на три

вида: обновление имеющейся материально-технической базы, наращивание объемов

производственной деятельности, освоение новых видов деятельности, организация

выпуска новых видов продукции. Степень ответственности за принятие

инвестиционного проекта в рамках того или иного направления различна. Так, если

речь идет о замещении имеющихся производственных мощностей, решение может быть

принято достаточно безболезненно, поскольку руководство предприятия ясно

представляет себе, в каком объеме и с какими характеристиками необходимы новые

основные средства. Задача осложняется, если речь идет об инвестициях, связанных

с расширением основной деятельности, поскольку в этом случае необходимо учесть

ряд новых факторов: возможность изменения положения фирмы на рынке услуг,

доступность дополнительных объемов материальных, трудовых и финансовых

ресурсов, возможность освоения новых рынков и т.д. Очень важным является вопрос

о размере предполагаемых инвестиций. Так, уровень ответственности, связанной с

принятием проектов стоимостью 10 тыс. и 1 млрд. различен.

В условиях рыночной экономики возможностей

для инвестирования достаточно много. Вместе с тем любое предприятие имеет

ограниченные финансовые ресурсы, доступные для инвестирования. Поэтому встает

задача оптимизации инвестиционного портфеля. Весьма существенен фактор риска.

Инвестиционная деятельность всегда осуществляется в условиях неопределенности.

Так, в момент приобретения новых основных средств никогда нельзя точно

предсказать экономический эффект этой операции.

Принятие решений инвестиционного характера, как и любой другой вид

управленческой деятельности, основывается на использовании различных методов.

Степень их сочетания определяется разными обстоятельствами, в том числе и тем

из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или

ином конкретном случае. В отечественной и зарубежной практике известен целый

ряд методов, компьютерных программ, с помощью которых расчёты могут служить

основой для принятия решений в области инвестиционной политики, но они лишь

помогают в принятии решений, т.к. масса отличных проектов провалены из-за

влияния определенных факторов которые не в состоянии учесть не одна программа,

ни один метод.

Глава 3. ОЦЕНКА

ЭФФЕКТИВНОСТИ ИННОВАЦИОННОГО ПРОЕКТА В ЗДРАВООХРАНЕНИИ

3.2 Оценка эффективности инновационного проекта по

предлагаемой методике

3.2.1 Описание Продукции

Назначение прибора

Прибор диагностический «Биотест» предназначен для нахождения

акупунктурных точек, проведения электропунктурной экспресс диагностики состояния

организма человека по результатам измерений параметров биологически активных

точек, тестирования препаратов и терапии в соответствии с методикой Р. Фолля.

Область применения - диагностический аппарат врача

терапевта, гомеопата, анестезиолога и д.р.

Основные технические

характеристики

Напряжение на электродах в режиме

диагностики В 1.25±0.05

Ток в режиме диагностики мкА 12±2

Диапазон изменения

электроимпульсного воздействия В 10-200

Длительность воздействия

электроимпульса мк сек. 600±30

Частота электроимпульсного

воздействия Гц 0.9-10

Ток потребления, не более мА 0.8

при напряжении питания В 3.1-5.0

Габариты прибора мм 180х110х50

Вес прибора кг 0.6

Устройство прибора

Корпус изготовлен из ударопрочного полистирола.

На лицевой панели расположены:

1 - микроамперметр

2 - переключатель режимов работы прибора

3 - переключатель «диагностика/терапия»

4 - ступенчатый переключатель частот терапии

5 - индикатор включения и разряда источника питания

6 - световые индикаторы нахождения биологически активных

точек (определение степени падения стрелки)

На боковой поверхности прибора расположен регулятор

амплитуды воздействия электроимпульсов.

Структурная схема

Структурная схема прибора «Биотест» представлена на рис.1 и

включает в себя:

-устройство поиска биологически активных точек

-измерительный усилитель

-микроамперметр

-задающий генератор с делителем частоты

-аттенюатор выходного напряжения

Устройство поиска Измерительный

Устройство поиска Измерительный

БАТ усилитель мкА

Батарея

Батарея

Задающий Делитель

Аттенюатор

генератор частоты выходного

генератор частоты выходного

10 Гц 0.9-10Гц напряжения

Рис.5. Структурная схема прибора «Биотест»

Периферийные устройства

Пассивные круглые электроды

Активный электрод

Ножной электрод

Пластина для тестирования препаратов и медикаментов

Дополнительные

устройства

По заявке заказчика прибор комплектуется зарядным

устройством (З.У.).

Зарядное устройство предназначено для зарядки аккумуляторов

(если они присутствуют вместо электрических батарей в отсеке питания).

Так же возможна поставка диагностического кабинета врача. В

него входит устройство для подключения аппарата «Биотест» к ЭВМ. Для этого было

специально разработано устройство согласования аппарата «Биотест» и ЭВМ, а так

же написано программное обеспечение позволяющее полностью автоматизировать

работу врача.

Ассортимент

Будет выпускаться 1 вид прибора «Биотест» со стрелочным

индикатором, полностью соответствующий вышеприведенному описанию

В общем на предприятии будет выпускаться и другая продукция,

но в данной работе будет рассматриваться только один вид.

Достоинства данного

прибора в сравнении с имеющимися на рынке аналогами

Прибор "Биотест" разрабатывался строго на основе

метода Р. Фолля. Прибор включил в себя все самые нужные качества такие как

простота, удобность и легкость в обращении и настройке прибора, малый вес

изделия, надежность и прочность изделия, малое энергопотребление, питание от источников

питания батареи "пальчиковые", которые широко доступны, эстетический

внешний вид прибора и его периферийных устройств.

Жизненный цикл прибора «Биотест» в основном будет

определяться жизненным циклом самого применяемого метода Р. Фолля.

Тенденции развития будут заключаться в усовершенствовании

прибора, добавлением в него новых функций, улучшение имеющихся характеристик, изменение

внешнего вида прибора.

Так же планируется разработать новую модификацию прибора,

«Биотест-М» со стрелочным индикатором + дополнительный цифровой индикатор уровня,

степени падения стрелки и некоторых других параметров.

3.2.2 Оценка рынка и конкурентоспособности

Производственные

конкурентные преимущества

Для изготовления прибора «Биотест» будут использованы

недорогие, недефицитные, широкодоступные, но в то же время качественные, в

основном импортного производства, компоненты. В связи с этим прибор будет иметь

высокие потребительские свойства при низкой себестоимости.

Оценка рынка

Рынок медицинского оборудования в России не достаточно

насыщен оборудованием данного направления, а разрабатываемый прибор не имеет

серьезных конкурентов как на Российском, так и на зарубежном рынке. Это способствует

быстрому продвижению прибора на рынок России и ближнего зарубежья.

Изменения на данном рынке могут происходить под воздействием

следующих внешних факторов:

-изменения происходящие на валютном рынке

-предпочтения потребителей

Так же нужно обратить внимание на внутренние факторы, оказывающие влияние на состояние данного

рынка:

- конкуренция;

- изменение внутреннего состава участников рынка.

Все это приводит к постоянным изменениям на

данном рынке, что постоянно способствует качественному

улучшению состава участников и как следствие постоянное улучшение и расширение

ассортимента продукции, а так же расширению разнообразия услуг, предоставляемых

совместно с предлагаемым товаром.

По проведенным статистическим исследованиям был построен

график распределения потребителями данной продукции по категориям:

15% - Врачи

занимающиеся индивидуальной деятельностью

30% -

Медицинские учреждения применяющие нетрадиционные методы диагностики и лечения

55% -

Медицинские учреждения, оказывающие дополнительные платные услуги

Рис.

6. Распределение потребителей по категориям

Интересен тот факт, что на Российском рынке на данный момент

имеется всего несколько конкурентов:

*

Peterlink Electronics. Это германская

компания, предлагает она приборы очень высокого класса работающие только в

комплекте с ЭВМ и программным обеспечением. Продукция этой компании не имеет

такого необходимого свойства как компактность и мобильность. Фирма предлагает

полностью оборудованные кабинеты, предназначенные только для работы с этим

прибором. Полностью оборудованный кабинет стоит примерно $ 20000. Такие затраты

может себе позволить только обеспеченное медицинское учреждение.

*

Kindling. Это тоже компания

из Германии. О ней имеется небольшое количество информации. Приборы этой

компании поставляются и работают как с ЭВМ так и без ЭВМ, но так же не имеют

свойства компактности и мобильности. Комплект оборудования данной компании

стоит примерно от $5000 до $ 6000 в зависимости от комплектации.

*

Старт-1. Это

российская фирма. Производит комплексы как с ЭВМ, так и без ЭВМ. Известно, что

комплекс без ЭВМ стоит примерно $

1400.

Основное преимущество всех трех перечисленных компаний заключается

в том, что в их приборах существует некоторое количество дополнительных

функций, но это преимущество не является главным.

Недостатки всех трех компаний заключаются в том, что:

-у приборов нет свойств компактности, мобильности, и они

сложны в обращении.

-очень высокие цены на комплексы.

Преимуществами нашего прибора являются такие его свойства

как: мобильность, компактность, возможность работать как в стационарных, так и

в полевых условиях, возможность работать как в комплекте с ЭВМ, так и без ЭВМ,

очень низкая цена при качестве не уступающему конкурентам, но в нашем приборе

собраны только основные функции, которые являются самыми необходимыми.

Недостатком данного прибора является отсутствие в нем дополнительных

функций имеющихся у конкурентов.

Недостатком компании является ее не очень широкая

известность на данном сегменте рынка, но этот недостаток постоянно уменьшается.

Ниже приведена таблица, в которой показаны вышеперечисленные

преимущества и недостатки

|

Свойство

|

Peterlink Electronics

|

Kindling

|

Старт-1

|

Биотест

|

|

Компактность и мобильность

|

-

|

-

|

-

|

+

|

|

Работа с ЭВМ

|

+

|

+

|

+

|

+

|

|

Работа без ЭВМ

|

-

|

+

|

+

|

+

|

|

Простота в обращении

|

-

|

-

|

-

|

+

|

|

Дополнительные функции

|

+

|

+

|

+

|

-

|

|

Возможность работать без сложной настройки

|

-

|

-

|

-

|

+

|

|

Отсутствие дополнительных затрат на обслуживание

|

-

|

-

|

-

|

+

|

|

Цена US$

|

20 000

|

5000-6000

|

1 400

|

141

|

Из таблицы видно, что у рассматриваемого прибора имеются

большие преимущества по сравнению с конкурентными.

Товары конкурентов рассчитаны в основном на узкий круг потребителей,

имеющих возможность их купить, а такую возможность имеют далеко не многие.

В то же время рассматриваемый прибор имеет достаточно низкую

цену при основных требованиях не уступающих конкурентам, а по некоторым параметрам

их даже превосходит.

Прогнозирование

спроса

Ввиду того, что данный метод используется уже несколько лет,

а конкурентные товары очень дороги и имеют много недостатков (хотя есть и преимущества

рассмотренные выше) по сравнению с рассматриваемым прибором, то прогнозируемый

спрос будет довольно высок. На территории России и ближнего зарубежья, имеется

большое число медицинских учреждений, которые еще только развиваются, и для них

будет очень приемлемо купить прибор нашей компании, так как он может принести

для них ощутимую прибыль, при незначительных капиталовложениях.

Только в Новосибирске насчитывается более 100 обычных

государственных поликлиник, так же много других коммерческих медицинских учреждений.

График. Тенденции развития спроса на прибор

"Биотест"

Расчет прямой линии спроса.

y=a0+a1t

na0+a1åt=åy

a0åt+a1åt2=å yt

|

Год

|

t

|

t2

|

y

|

y·t

|

|

2002

|

1

|

1

|

220

|

220

|

|

2003

|

2

|

4

|

320

|

640

|

|

2004

|

3

|

9

|

470

|

1410

|

|

åt=6

|

åt2=14

|

åy=1010

|

åy·t=2270

|

3a0+6a1=1010

6a0+14a1=2270

отсюда y=87+125t

Из графика видно что в 2004 году теоретический объем спроса

составит 600 единиц продукции.

3.2.3 Ценовая

политика и расчет цены

Ценовая политика фирмы построена по принципу направленности

на потенциального потребителя с невысоким уровнем достатка, но это не значит,