РЕФЕРАТ

Сергеев

Роман Владимирович

Тема:

«Информационная система предприятия «Промстальконструкция»»

Место дипломирования – Сибирская Государственная Геодезическая

академия, руководитель – начальник центра УНПЦ при ИГиМ,

доц., Жежко Л.В.

2004

г., 75 с., 6 табл., 40 рис., 18 источников, инструментальные среды BPWin И ERWin.

В

работе представлены особенности применения инструментальных сред BPWin И ERWin для

проведения социологических опросов и, в частности, для проведения переписи

населения. Спроектирована система организации этапов моделирования предприятия

«Промстальконструкция». Результаты работы могут быть

использованы организациями, занимающимися производственной деятельностью.

Содержание

ВВЕДЕНИЕ. 7

1. РОЛЬ

МОДЕЛИРОВАНИЯ ПРЕДПРИЯТИЯ В ПРОЦЕССЕ СОЗДАНИЯ ИНФОРМАЦИОННОЙ СИСТЕМЫ

ПРЕДПРИЯТИЯ.. 9

1.1 Цель и задачи создания информационных систем

производственного процесса на предприятии. 9

1.2 Основная

терминология, использующаяся при создании информационной системы предприятия с

помощью пакетов ERWin и

BPWin. 16

1.2.1. DFD – диаграммы потоков

данных. 19

1.2.2. Процессы.. 20

1.2.3. Накопители данных. 21

1.2.4. Потоки данных

(DFD-диаграммы) 22

1.2.5. IDEF1 - стандарт и

методология моделирования данных. 22

1.3. Фазы разработки

информационной системы (модели) организации. 25

2. МОДЕЛЬ

ФУНКЦИОНИРОВАНИЯ СЛУЖБ ПРЕДПРИЯТИЯ «ПРОМСТАЛЬКОНСТРУКЦИЯ» КАК ОСНОВА СОЗДАНИЯ

ИНФОРМАЦИОННОЙ СИСТЕМЫ ПРОИЗВОДСТВА.. 35

2.1 Руководство

предприятием. 38

2.2 Основной цех. 41

2.3 Служба снабжения. 42

2.4 Финансовые

службы.. 44

2.5 Отдел главного

энергетика и механика. 46

3. ИНФОРМАЦИОННАЯ

СИСТЕМА ПРОИЗВОДСТВА НА ПРЕДПРИЯТИИ «ПРОМСТАЛЬКОНСТРУКЦИЯ». 47

3.1 Построение

модели и проектирование базы данных предприятия «Промстальконструкция». 47

3.2 Применение модели предприятия для создания

информационной системы производства. 56

4. ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

МОДЕЛИ РАЗРАБОТКИ ИНФОРМАЦИОННОЙ СИСТЕМЫ ПРЕДПРИЯТИЯ «ПРОМСТАЛЬКОНСТРУКЦИЯ». 54

4.1 Определение

трудоемкости выполнения исследовательских работ. 54

4.2 Определение

плановой себестоимости моделирования информационной системы.. 55

4.3 Оценка

научно-технической результативности и социальной эффективности модели предприятия

«Промстальконструкция». 59

5. ОХРАНА ТРУДА НА

ПРЕДПРИЯТИИ «ПРОМСТАЛЬКОНСТРУКЦИЯ». 62

5.1 Правовая основа

охраны труда. 62

5.2 Правила

безопасной работы с ПЭВМ.. 65

5.3 Чрезвычайные

ситуации. 70

ЗАКЛЮЧЕНИЕ. 73

БИБЛИОГРАФИЯ.. 74

ВВЕДЕНИЕ

В современных условиях динамично

развивается рынок комплексных интегрированных систем автоматизации предприятий

учреждений самого различного профиля (финансовых, промышленных, офисных) и

самых различных размеров с разнообразными схемами иерархии, начиная от малых

предприятий численностью в несколько десятков человек и завершая

крупными корпорациями численностью десятки тысяч сотрудников. Такие системы

предназначены для решения задач как предприятия в целом (управление финансовыми

ресурсами, управление запасами, планирование и производство, сбыт и снабжение,

техническое обслуживание и ремонт оборудования, управление персоналом и т.п.),

так и уровня его производственных подразделений, цехов и участков.

Фактически

проблема комплексной автоматизации стала актуальной для каждого предприятия.

Уже не стоит вопрос “надо или не надо автоматизировать”, предприятия

столкнулись с проблемой: каким образом это осуществить. Подобная переориентация

предприятия объясняется следующими основными причинами:

- повышением

степени организационной и финансовой самостоятельности;

- выходом на

зарубежный рынок;

- возрастающей

ориентацией предприятия на бизнес-процессы;

- появлением

на рынке как зарубежных, так и отечественных систем автоматизации, опыта их внедрения и использования

и др.

Главная

особенность индустрии информационных систем различных предприятий и учреждений,

характеризующихся широкой номенклатурой входных данных с различными маршрутами

их обработки, состоит в концентрации сложности на начальных этапах анализа

требований и проектирования спецификаций системы при относительно невысокой

сложности и трудоемкости последующих этапов.

Данная

дипломная работа посвящена разработке информационной системы предприятия «Промстальконструкция», находящегося в городе Новосибирске.

В первой

главе даются теоретико-методологические основы разработки информационной

системы предприятия.

Вторая

глава посвящена анализу информационных потоков склада предприятия для последующего

моделирования самой информационной системы. Также описаны этапы и цели

разработки бизнес-процесса и разработана система функционирования склада с

использованием методологии BPwin.

В

третьей главе рассмотрены вопросы разработки логической модели данных в среде ERwin,

представлена модель базы данных «Промстальконструкция».

В третьей главе дипломной работы даны рекомендации и инструкция для ведения

спроектированной базы данных и предоставлена вся необходимая информация для

успешного применения информационной модели предприятия.

Четвертая

и пятая главы освещают вопросы технико-экономического обоснования проведения

научно-исследовательских работ в области разработки информационной системы

предприятия «Промстальконструкция» и вопросы

безопасности жизнедеятельности соответственно.

1. РОЛЬ МОДЕЛИРОВАНИЯ ПРЕДПРИЯТИЯ В ПРОЦЕССЕ СОЗДАНИЯ

ИНФОРМАЦИОННОЙ СИСТЕМЫ ПРЕДПРИЯТИЯ

1.1 Цель и задачи

создания информационных систем производственного процесса на предприятии

Первичным для обеспечения комплексного подхода к

разработке автоматизированной системы управления предприятием является

обеспечение единого информационного пространства для всех участников процесса

обработки данных.

Общее

информационное пространство дает возможность однократной регистрации и

многократного использования в электронном виде всех первичных документов.

В результате

работы всех пользователей комплекса происходит наполнение Базы Данных

предприятия (организации) оперативной информацией о ходе выполнения конкретных

хозяйственных операций, относящихся к различным направлениям деятельности.

Обработка оперативной информации позволяет провести глубокий экономический

анализ различных аспектов производственно-хозяйственной деятельности на основе [4,

с. 123]:

· данных

хозяйственных документов по объемам выполненных работ, оказанных услуг,

отпущенных товаров в количественном и суммовом выражении;

· данных

финансовых и иных документов, удостоверяющих оплату (деньги, бартер,

взаимозачеты и т.п.)

Таким

образом, используя для управления информационную систему предприятия,

руководство предприятия (организации) получает возможность:

·

оперативного управления производственными процессами;

·

оперативного управления финансами;

· контроля

хода выполнения договорных работ;

· контроля

взаимных обязательств;

· контроля и

управления складскими запасами;

·

планирования и учета выполнения внутреннего бюджета;

· управления

другими процессами.

На ряде

предприятий отрасли, имеющих фрагментарную автоматизацию, основной объем информации

передается между службами в виде бумажных документов, содержащих первичные

(учетные) данные. При этом временные задержки получения данных и объемы

передаваемых бумажных документов становятся незначительными [5, с. 23].

Теперь опишем

цели и задачи создания информационной системы предприятия для каждого

подразделения (службы) предприятия.

ДИРЕКТОР

ПРОБЛЕМА: что

необходимо для директора? Это точная, оперативная информация о деятельности и

эффективности производства, снабженческих и сбытовых служб. Такие показатели

как количество сырья и материалов, незавершенного производства и готовой

продукции, являются первостепенными для него. Как обеспечить оперативность их

получения.

РЕШЕНИЕ:

позволит получать оперативные данные о производстве и службах его обеспечения.

Это даст точное представление о текущем состоянии предприятия.

ПРОБЛЕМА:

отсутствие персональной ответственности за ведение контрактов и договоров

приводит к необоснованным потерям. Как ее обеспечить?

РЕШЕНИЕ:

оперативно получать данные вплоть до конкретного договора и исполнителя по

исполняемым договорам. Информация по участкам, на которых безответственно

используются оборотные средства предприятия, станет оперативно доступной.

ПРОБЛЕМА:

руководитель знает, что отсутствие единого информационного пространства

приводит к разобщенности и противоречивости информации о деятельности

предприятия. Как решается эта проблема?

РЕШЕНИЕ:

реализует единое пространство с достоверными и непротиворечивыми данными на

каждый день для управления финансовыми, товарными потоками и, как результат,

плановой и фактической себестоимостью.

ПРОБЛЕМА:

руководству не нужны лишние проблемы с Государственной налоговой инспекцией.

Предприятие периодически или переплачивает налоги на следующие периоды, или

получает штрафы…

РЕШЕНИЕ: решения

на базе информационной системы позволяют реализовать схему многомерной

бухгалтерии, тонкий инструментарий балансовой политики в области оптимизации

налогообложения, оперативный учет, минимизацию потерь от штрафов по причине

ошибок персонала.

СЛУЖБА СНАБЖЕНИЯ

ПРОБЛЕМА: как

обеспечить необходимыми финансовыми средствами в должное время поставки сырья и

материалов?

РЕШЕНИЕ:

предоставляет возможность оперативного получения статистической информации за

любой период о поступлении и расходовании сырьевых и материальных ресурсов в

различных разрезах (группа МЦ, поставщик, сезонность поставок, качественные

характеристики и т.п.). Данная информация поможет службе снабжения

заблаговременно запланировать финансовые ресурсы для обеспечения бесперебойной

работы подразделений.

ПРОБЛЕМА:

каким образом достичь оперативности мониторинга взаиморасчетов с поставщиками?

РЕШЕНИЕ:

автоматизирует учет договоров на поставку материальных ресурсов и осуществлять

контроль их выполнения с обязательной регистрацией каждого этапа, реализовать

возможность оперативного получения достоверной информации об актуальном

состоянии взаиморасчетов с контрагентами (поставщиками, давальцами сырья,

покупателями) сотрудниками служб снабжения, а также другими заинтересованными

подразделениями предприятия.

ПРОБЛЕМА: на

предприятии нередки случаи, когда заявка подразделения-заказчика на

оборудование, запчасти, материалы удовлетворяется, продукция закупается, а

потом подразделением оказывается невостребованной. Что делать?

РЕШЕНИЕ:

позволяет в кратчайшие сроки и с требуемой точностью получить информацию о

нормативных потребностях подразделений, проконтролировать отпуск и наличие

материальных ресурсов в подразделениях и их использование. И на основе анализа

данной информации повысить персональную ответственность руководителей

подразделений и главных специалистов за обоснованность подаваемых заявок на

снабжение.

ПРОБЛЕМА:

складские остатки и их востребованность

подразделениями в виду большой номенклатуры и ручного учета трудно

проконтролировать, т.к. специалисты по снабжению “не видят” состояние складов.

РЕШЕНИЕ:

реализуется возможность оперативного получения справочной информации о

номенклатуре и количестве сырья, материалов и комплектующих на складах в

различных разрезах. Автоматизировав учет движения материальных ценностей на

складах, можно осуществлять оперативный контроль страховых запасов и

неликвидов, движение ресурсов по предприятию, а также реализовать возможность

предоставления этих данных службам, использующим их в производственной

деятельности.

ПЛАНОВО-ЭКОНОМИЧЕСКИЙ ОТДЕЛ И ПРОИЗВОДСТВО

ПРОБЛЕМА:

недостаточный контроль наличия сырья и полуфабрикатов на складах и в цехах. И,

как следствие, отсутствие возможности оперативного реагирования на

возникновение дефицита сырья и материалов в производстве.

РЕШЕНИЕ:

управление ресурсами предприятия как в процессе планирования/изменения плана,

так и в процессе оценки фактических результатов позволит оперативно

проанализировать причины и источники возникновения изменений/отклонений в

объемах, видах, сроках поступления и расходования материальных ресурсов.

ПРОБЛЕМА:

выпуская большую номенклатуру готовой продукции, остается вероятность, что,

рассчитав фактическую себестоимость спустя три недели, окажется, все это время

предприятие работало в убыток по определенной группе товаров. Как решается эта

проблема?

РЕШЕНИЕ:

предоставляется возможность оперативного получения данных о переменных и

условно-постоянных затратах и, опираясь на них, рассчитать оперативную

себестоимость с приемлемой погрешностью в разрезе групп готовой продукции.

Анализ данной информации позволит определить разницу между плановой и

фактической себестоимостью, оперативно реагировать на изменение

производственно-хозяйственной ситуации на предприятии.

ПРОБЛЕМА: как

обеспечить работу ПЭО, ведь при таком объеме цифр и статей расчетов отсутствует

необходимая оперативность предоставления информации от подразделений?

РЕШЕНИЕ:

наличие единого информационного пространства позволит независимо от

подразделений получать необходимые данные и на основе их в короткие сроки

анализировать причины отклонений плановых и фактических технико-экономических

показателей деятельности предприятия и осуществлять контроль над выполнением

цехами и производствами планов и заданий.

ПРОБЛЕМА: как

прогнозировать закупочные цены с приемлемой погрешностью и обеспечить требуемую

рентабельность производства?

РЕШЕНИЕ:

оперативное сопоставление плановых и фактических закупочных цен позволяет в

минимально короткие сроки изменить политику закупок или скорректировать

внутризаводские и отпускные цены, а также выявить убыточные и рентабельные

группы товаров.

СЛУЖБА СБЫТА

ПРОБЛЕМА:

зачастую неизвестно, достаточно ли будет складских запасов для реализации

спроса на готовую продукцию. Чем поможет информационная система?

РЕШЕНИЕ:

решение данной задачи возможно при условии прогнозирования (анализа по

контрактам) спроса и оперативного отслеживания производственного процесса в

разрезе незавершенной и готовой продукции на складах и в цехах.

ПРОБЛЕМА:

каковы должны быть цены реализации для сохранения конкурентоспособности

продукции?

РЕШЕНИЕ:

производя постоянный мониторинг цен продукции конкурентов и их ассортимента,

можно удерживать объемы реализации на необходимом уровне, варьируя цены,

изыскивая новые виды продукции и сопутствующих услуг.

ПРОБЛЕМА:

большая дебиторская задолженность как по продукции, так и по финансам. Как

этого избежать?

РЕШЕНИЕ:

персонификация ответственности по исполняемым контрактам, договорам, а также

дебиторской задолженности позволит контролировать исполнение контракта и применять

санкции в случае нарушения его условий либо к ответственному менеджеру, либо к

клиенту. Обеспечить необходимую для этого прозрачность соответствующей

информации можно лишь при наличии прогрессивной технологии оперативного учета и

контроля за ходом деятельности предприятия.

ПРОБЛЕМА: как

высвободить оборотные средства путем уменьшения складских запасов и не сорвать

исполнение контрактов?

РЕШЕНИЕ:

произведя расчет среднестатистической реализации продукции и определив период

обеспеченности, возможно спланировать производственный процесс таким образом,

чтобы все заказы были исполнены и на складе не было неликвидов.

ПРОБЛЕМА:

постоянное использование бартерных сделок и взаимозачетов. Трудно отследить их

исполнение. Чем поможет информационная система?

РЕШЕНИЕ: в

результате четкого и своевременного описания всех бартерных сделок и контрактов

станет возможно улучшить качество прогноза выпуска и реализации готовой

продукции на следующий отчетный период.

ФИНАНСОВЫЕ СЛУЖБЫ

ПРОБЛЕМА:

существует необходимость контролировать работу исполнителей. Это отнимает много

времени.

РЕШЕНИЕ:

разработанные главным бухгалтером и аудитором сквозные схемы типовых

хозяйственных операций предопределяют и упрощают порядок обработки первичных

документов и решают вопрос контроля низового учета в бухгалтерии.

ПРОБЛЕМА:

управление себестоимостью и ценообразование. ПЭО дает плановую себестоимость

сегодня, но не точно, а бухгалтерия точно, но “очень завтра”. Очень трудно

принимать взвешенные решения по ценовой политике, производственной программе и

т.д.

РЕШЕНИЕ:

использовать в ориентировочных плановых оценках точные, оперативно

пересчитанные (день в день) данные по стоимости сырья и т.п. Т.е. максимально

приблизить ориентировочные плановые показатели к абсолютно точным бухгалтерским

данным по закрытии периода и получить фактическую себестоимость в текущем

периоде.

ОТДЕЛ ГЛАВНОГО ЭНЕРГЕТИКА И МЕХАННИКА

ПРОБЛЕМА: как

получить точные данные о состоянии объектов, необходимости объемов проведения

ремонтных работ?

РЕШЕНИЕ:

необходимо иметь возможность классифицировать, упорядочивать и вести полный

учет наличия и состояния всех видов оборудования и производственных помещений с

описанием их технических характеристик. Углубленный анализ данных на основе

информационной системы показателей позволит определить объемы и характер

предстоящих работ.

ПРОБЛЕМА:

когда и в какие сроки ремонтировать?

РЕШЕНИЕ:

используя типовые нормативы периодичности и продолжительности ремонта,

рассчитать годовой календарный график проведения планово-предупредительных

ремонтов (график ППР) с указанием даты начала и окончания ремонта каждого

объекта. После анализа выявленных дефектов принимается решение о переносе

сроков выполнения ремонтов.

ПРОБЛЕМА: как

и каким образом ремонтировать?

РЕШЕНИЕ: для

каждого вида ремонта определяется набор ремонтных работ с перечнем операций по

разборке, осмотру, замене, устранению дефектов, модернизации, сборки и пуску в

эксплуатацию. При аварийной остановке или выявленных дефектах перечень

ремонтных работ уточняется, исходя из характера неисправностей. При расчете

графика ППР из типовых работ формируются ремонтные ведомости для каждого

ремонта.

ПРОБЛЕМА:

какие ресурсы (материальные и трудовые) необходимы?

РЕШЕНИЕ: в

ремонтных ведомостях определяется перечень необходимых запчастей и материалов,

потребность в специальной ремонтной технике и инструменте, количество трудовых

ресурсов (чел/часов) на единицу ремонтной работы. Суммирование по различным

признакам позволяет получать разнообразные отчеты: общую потребность, план

закупки (производства), программы для исполнителей ремонтов, заявки для

поставщиков.

ПРОБЛЕМА:

сколько финансовых затрат потребуется для проведения ремонтов?

РЕШЕНИЕ:

использование передовых информационных технологий позволит рассчитать,

проанализировать и спрогнозировать необходимые затраты на выполнение ремонтной

кампании. Сравнение и тщательный анализ плановых и фактических затрат на

использование материальных и трудовых ресурсов поможет определить оптимальный

объем финансовых средств. Отражение в бухгалтерском учете всех ремонтных затрат

через правильно настроенный механизм разноски ТХО даст возможность четко

отследить направление движения и количество денежных затрат по различным

разрезам.

1.2 Основная терминология, использующаяся при создании

информационной системы предприятия с помощью пакетов ERWin и BPWin

Данный раздел дипломной

работы содержит сведения о методологиях описания документооборота организации,

составе, структуре и взаимосвязях используемой в процессе её деятельности

информации [11, с. 165].

Очень

важно заметить, что в настоящей дипломной работе мы будем придерживаться того

мнения, что собственно информационная модель предприятия есть ERWin-модель; но

большое место в работе уделяется BPWin-моделированию, потому что ERWin-модель по своей сути есть лишь

модель связи сущностей, а для полноты картины нужно связать эти сущности с

бизнес-процессами на предприятии [12, с. 52].

Рассматриваются следующие

методологии моделирования:

- IDEF0 - методология функционального

моделирования. С помощью наглядного графического языка IDEF0, изучаемая

система предстает перед разработчиками и аналитиками в виде набора

взаимосвязанных функций (функциональных блоков - в терминах IDEF0). Как

правило, моделирование средствами IDEF0 является первым этапом изучения

любой системы;

Подробнее остановимся на этой технологии моделирования предпрития. Основными понятиями стандарта IDEF0 являются

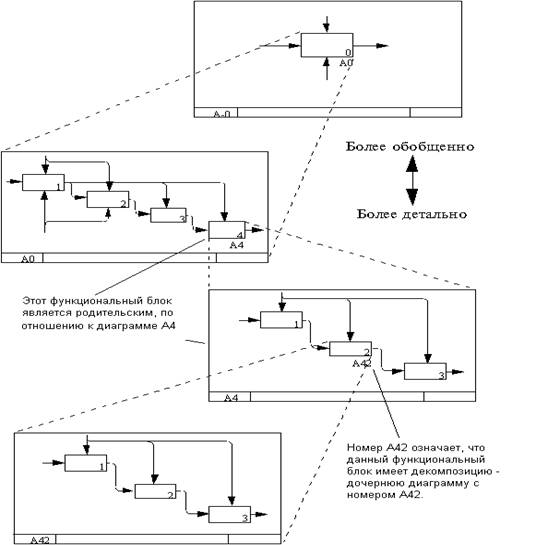

декомпозиция (Decomposition) и глоссарий (Glossary).

Принцип декомпозиции применяется при разбиении сложного

процесса на составляющие его функции. При этом уровень детализации процесса

определяется непосредственно разработчиком модели [11, с. 75].

Декомпозиция позволяет постепенно и структурированно

представлять модель системы в виде иерархической структуры отдельных диаграмм,

что делает ее менее перегруженной и легко усваиваемой.

Модель IDEF0 всегда начинается с представления системы как

единого целого – одного функционального блока с интерфейсными дугами, простирающимися

за пределы рассматриваемой области. Такая диаграмма с одним функциональным

блоком называется контекстной диаграммой, и обозначается идентификатором “А-0”.

Осветим понятие глоссарий (Glossary).

Для каждого из элементов IDEF0: диаграмм, функциональных блоков, интерфейсных

дуг существующий стандарт подразумевает создание и поддержание набора соответствующих

определений, ключевых слов, повествовательных изложений и т.д., которые характеризуют

объект, отображенный данным элементом. Этот набор называется глоссарием и является

описанием сущности данного элемента. Например, для управляющей интерфейсной

дуги “распоряжение об оплате” глоссарий может содержать перечень полей

соответствующего дуге документа, необходимый набор виз и т.д. Глоссарий

гармонично дополняет наглядный графический язык, снабжая диаграммы необходимой

дополнительной информацией.

Рисунок 1 – Иллюстрация IDEF0-технологии

·

DFD (Data Flow Diagram) - методология документирования

передачи и обработки информации. Диаграммы DFD обычно строятся для наглядного

изображения текущей работы системы документооборота организации и, в частности,

могут использоваться в качестве дополнения функциональной модели бизнес

процессов, выполненной в IDEF0;

·

IDEF1 – этот стандарт разработан как методология изучения и

анализа состава, структуры и взаимосвязей используемой в организации информации

(модель AS IS), с целью выявления потребностей в её управлении и выработки

соответствующих правил. При модернизации существующих процессов этот стандарт может использоваться как

инструмент изучения и анализа состава и структуры дополнительных данных и

правил управления информацией, необходимых при функционировании предприятия в новых

условиях (модель TO BE);

·

IDEF1X – является стандартом и методологией

разработки реляционных баз данных. IDEF1X изначально не предназначен для

проведения динамического анализа по принципу «AS IS» - «TO BE». Эта методология используется, когда

все информационные ресурсы изучены с помощью других методов и принято решение о

внедрении реляционной базы данных как основы или части корпоративной

информационной системы.

1.2.1. DFD – диаграммы потоков

данных

В

соответствии с DFD (Data Flow Diagram) методологией, модель системы

определяется как иерархия диаграмм потоков данных, описывающих процессы

преобразования информации от момента ее ввода в систему до выдачи конечному

пользователю. Диаграммы верхних уровней иерархии - контекстные диаграммы,

задают границы модели, определяя её окружение (внешние входы и выходы) и

основные рассматриваемые процессы. Контекстные диаграммы детализируются при

помощи диаграмм следующих уровней.

Элементы DFD

диаграмм

Основными элементами

диаграмм потоков данных являются:

1. внешние сущности;

2. процессы;

3. накопители данных;

4. потоки данных.

1. Внешние сущности

Под внешней

сущностью (External Entity) понимается материальный объект, являющийся источником или

приемником информации. В качестве внешней сущности на DFD диаграмме могут выступать заказчики,

поставщики, клиенты, склад, банк и другие. К сожалению, DFD методология не оформлена как

стандарт. По этой причине в диаграммах потоков данных используются различные

условные обозначения. На рисунке 2 показаны символы внешних сущностей, используемые

в нотациях «Yourdon and Coad Process Notation» и «Gane and Sarson Process Notation».

Рисунок 2 – Символы внешних

сущностей

Определение некоторого

объекта в качестве внешней сущности указывает на то, что он находится за

пределами границ анализируемой информационной системы.

1.2.2. Процессы

Процессы

представляют собой преобразование входных потоков данных в выходные в

соответствии с определенным алгоритмом. В реальной жизни процесс может

выполняться некоторым подразделением организации, выполняющим обработку входных

документов и выпуск отчетов, отдельным сотрудником, программой, установленной

на компьютере, специальным логическим устройством и тому подобное.

Номер процесса служит для его

идентификации. В поле имени вводится наименование процесса в виде предложения с

глаголом в неопределенной форме (вычислить, рассчитать, проверить, определить,

создать, получить) и поясняющими существительными, например: «Напечатать адрес

получателя», «Акцептовать счет».

Информация в нижнем поле символа

процесса указывает, какое подразделение организации, сотрудник, программа или

аппаратное устройство выполняет данный процесс. Если такое поле отсутствует, то

подобная информация может быть указана в текстовом примечании.

В отличие от IDEF0 диаграмм, в DFD диаграммах не используются стрелки

управления для обозначения правил выполнения действия и стрелки механизмов для

обозначения требуемых ресурсов [8, с. 162-164].

1.2.3. Накопители данных

Накопители

данных предназначены для изображения неких абстрактных устройств для хранения

информации, которую можно туда в любой момент времени поместить или извлечь,

безотносительно к их конкретной физической реализации. Накопители данных

являются неким прообразом базы данных информационной системы организации.

Наиболее часто употребляемые символы для их обозначения показаны на рисунке 3.

Внутри

символа указывается его уникальное в рамках данной модели имя, наиболее точно,

с точки зрения аналитика, отражающее информационную сущность содержимого,

например, «Поставщики», «Заказчики», «Счета-фактуры», «Накладные». Символы

накопителей данных в качестве дополнительных элементов идентификации могут

содержать порядковые номера.

Рисунок 3 – Символы накопителей

данных

1.2.4. Потоки данных (DFD-диаграммы)

Поток данных

определяет информацию, передаваемую через некоторое соединение (кабель,

почтовая связь, курьер) от источника к приемнику. На DFD диаграммах потоки данных

изображаются линиями со стрелками, показывающими их направление. Каждому потоку

данных присваивается имя, отражающее его содержание. Пример типичной потоковой

диаграммы показан на рисунке 4.

Рисунок 4 – Пример диаграммы потоков

данных

1.2.5. IDEF1 - стандарт и

методология моделирования данных

Стандарт IDEF1 был разработан как инструмент изучения и анализа состава

используемой предприятием информации и взаимосвязей между информационными

потоками с целью их структуризации, дополнения, определения требований к

управлению и выработки соответствующих правил. Таким образом, основным

назначением IDEF1 является определить:

·

какая

информация используется в организации в процессе её деятельности;

·

каким

образом информация собирается, хранится и обрабатывается;

·

какие

логические связи существуют между информационными потоками;

·

какие

проблемы вызваны отсутствием должного управления информацией;

·

какая

информация и как должна управляться после внесения изменений в бизнес процессы.

Методология IDEF1 представляет собой набор понятий, правил и процедур,

необходимых графических и текстовых средств, а также табличных форм для

создания информационных моделей [11, с. 165].

Основными составляющими компонентами информационной модели являются:

·

диаграммы

– структурные изображения информационной

модели, представляющие, в соответствии с набором правил, состав и логические

связи используемых данных;

·

словарь –

значение каждого элемента модели описывается текстовым фрагментом.

Для

разработчика информационной модели в IDEF1 важными для рассмотрения являются

две области:

·

реальный мир, состоящий из материальных и нематериальных объектов (таких как люди,

предметы, идеи и др.) с их свойствами и взаимными связями, который изучается

через общение с сотрудниками организации;

·

информационная область, содержащая информационное изображение объектов реального

мира.

Информационное изображение объекта - это собранная,

сохраненная и контролируемая информация об этом объекте. Одной из задач

моделирования является определение минимального набора характеристик,

позволяющих отображать в информационной области все состояния и изменения

объектов реального мира.

Базовым

понятием в методологии IDEF1 является понятие сущности. Сущность

определяется как реальный или абстрактный объект, набор отличительных свойств

которого, называемых атрибутами, известен. Каждая сущность имеет имя

и атрибуты. Основными концептуальными свойствами сущностей

являются:

·

устойчивость – имя и набор атрибутов сущности должны быть неизменны;

·

уникальность - каждая сущность значениями своих атрибутов должна отличаться от других

сущностей.

Примером

физической сущности может быть сотрудник организации. Каждый сотрудник имеет

набор отличительных свойств, таких как имя, фамилия и отчество, год рождения,

должность, принадлежность к определенному подразделению организации, табельный

номер и другие. Множество сотрудников организации представляется множеством

сущностей с одинаковым набором атрибутов. Такое множество сущностей образует класс

сущностей.

Атрибуты представляют собой характерные свойства и признаки объектов

реального мира, относящихся к определенной сущности. Каждый атрибут имеет имя

и значение. Примером имени атрибута для сущности сотрудник

является фамилия сотрудника. Примером возможных значений атрибута с

именем фамилия могут быть: Иванов, Петров, Сидоров и другие. Имена атрибутов, которые являются общими для

всех экземпляров класса сущности, образуют классы атрибутов.

Экземпляры сущности одного класса отличаются друг от друга

комбинацией значений атрибутов. Класс атрибутов, по значениям которого можно

отличить одну сущность определенного класса от другой сущности того же класса

называется ключевым классом атрибутов. Каждый класс

сущности может иметь один или несколько ключевых классов атрибутов, образующих

его класс ключей.

Экземпляры сущностей одного класса могут иметь взаимные связи

или отношения с экземплярами сущностей другого класса. Отношения

между сущностями описываются фразой в глагольной форме. Примером отношения

между сущностью «Сотрудник» и «Отдел» может быть «работает в». Отдельные экземпляры

одного класса сущностей могут иметь разные отношения с отдельными экземплярами

другого класса сущностей. Набор значений взаимных отношений между сущностями

модели составляет класс отношений. То есть, класс отношений

отражает возможные типы отношений между отдельными экземплярами разных классов

сущностей.

Каждый класс

имеет свое условное графическое изображение на диаграмме информационной модели

согласно методологии IDEF1.

1.3. Фазы разработки информационной

системы (модели) организации

Для выполнения моделирования должна быть определена команда,

состоящая из руководителя проекта, аналитика – непосредственного разработчика

модели, сотрудников организации, являющихся источниками информации для построения

модели, и рецензентов [11, с. 83].

Работу рекомендуется разбивать на 5 фаз, каждая из которых

должна заканчиваться вполне определенным измеряемым результатом:

1.

Фаза

0 – фаза определения предмета исследования и границ модели;

2.

Фаза

1 – на этой фазе определяются классы сущностей;

3.

Фаза

2 – на этой фазе определяют классы отношений, существующих между определенными

на предыдущей фазе классами сущностей (связи между материнскими и дочерними

сущностями;

4.

Фаза

3 – предметом этой фазы является определение связей бизнес-процессов и их

информационных отражений;

5.

Фаза

4 – целью последней фазы является распределение не ключевых классов атрибутов

по классам сущностей и полное описание таких классов атрибутов.

Создание информационной модели представляется циклическим

итерационным процессом, состоящим из сбора данных, построении на их основе модели,

устранении замечаний рецензентов. По мере изучения объекта исследования и

получения дополнительной информации разработчик модели может неоднократно

возвращаться на предыдущие фазы проектирования, чтобы внести изменения,

уточнения и дополнения. Информационная модель должна пройти комплексную

проверку, прежде чем на основании её анализа будут делаться выводы и

приниматься решения.

Фаза 0

На этой фазе решаются основные организационные вопросы:

определяются предмет, цели и границы моделирования, методы сбора и источники

информации, план выполнения работ и их распределение между исполнителями, которые

фиксируются в соответствующих документах. Информация об источниках данных и

конкретные данные фиксируются, как правило, в табличных формах.

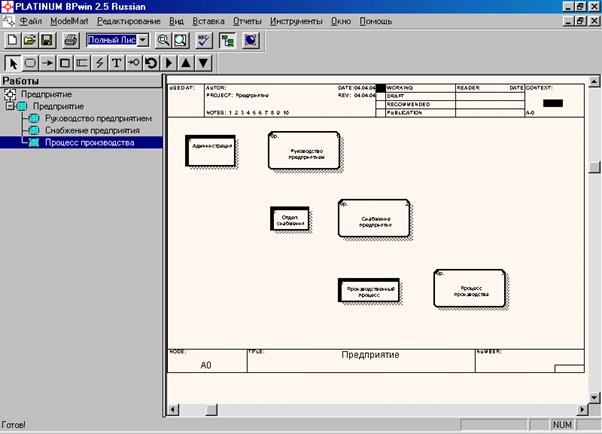

В среде BPWin описание предметов, целей и границ

модели заключается в моделировании подразделений предприятия и укрупненном

описании деятельности этих подразделений, пример которых показан на рис. 5.

Рисунок 5 – Описание границ модели в пакете BPWin

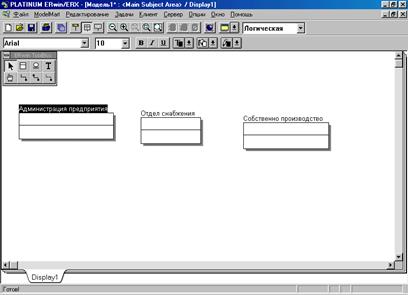

В пакете ERWin аналогичным образом могут быть заданы границы модели предприятия

перечислением подразделений предприятия как сущностей (т.е. источников данных),

как показано на рис. 6.

Рисунок 6 – Задание сущностей в информационной

модели предприятия

Таким образом, модель предприятия в среде ERWin

можно рассматривать как дополнение модели, выполненной в среде BPWin.

Фаза 1

Задачей этой

фазы является дальнейшее определение и описание классов сущностей информационной модели. Изучая документы,

которые используются в процессах деятельности организации, и опрашивая

сотрудников, аналитик формирует классы сущностей. Так, дальнейшее описание

класса сущностей заключается в конкретизации (расшифровке) потока информации

(данных).

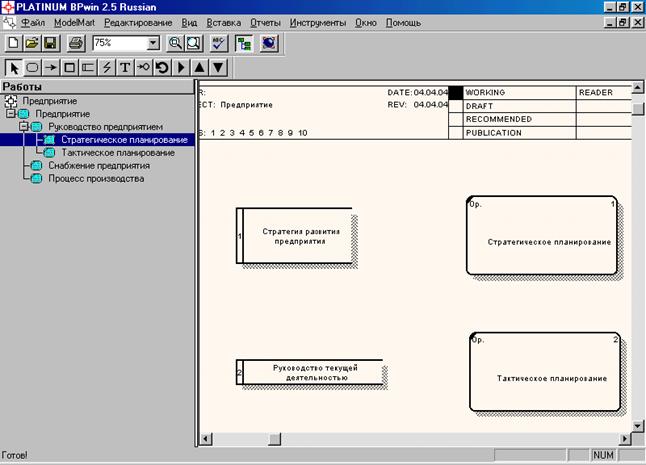

Так, в приведенном выше

примере деятельность руководства предприятия можно разделить на стратегическое

и тактическое планирование. Значит, сущность администрации предприятия как

источника информации (данных) может быть разделена на реализацию стратегии и

тактическое указания (рис. 7).

Рисунок 7 – Описание деятельности

руководства предприятия и сущности, с этим связанные

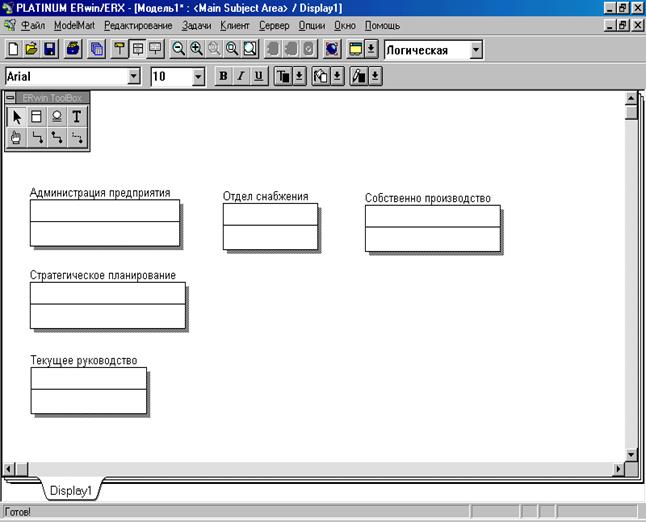

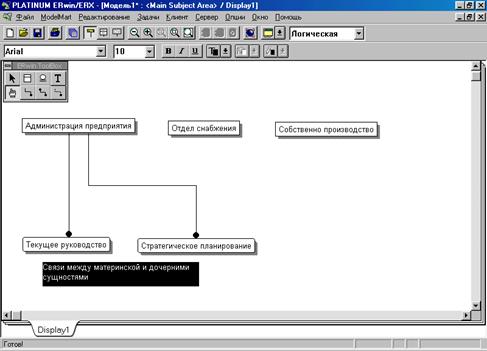

Моделирование того же

самого в среде ERWin выглядит, как показано на рисунке 8.

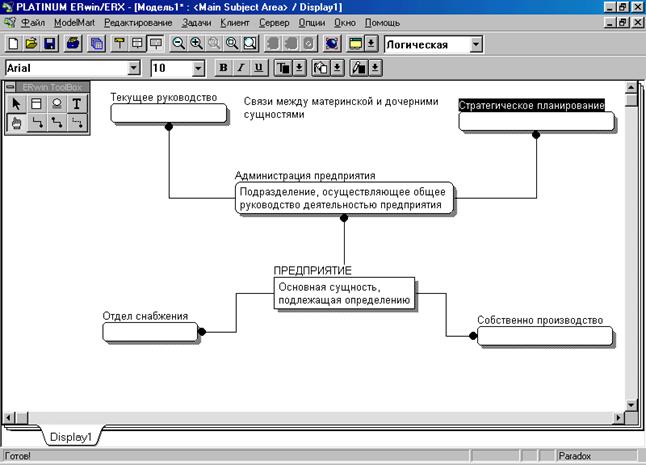

На этом рисунке сущности «Стратегическое планирование» и «Текущее руководство»

обозначены прямоугольниками с острыми углами (это будет прокомментировано

ниже), и пока это может выглядеть так, что сущности «Администрация предприятия»

и «Стратегическое планирование» являются сущностями одного порядка. Но это не

так: как увидим ниже, «Администрация предприятия» является материнской

сущностью, а «Стратегическое планирование» – дочерней, т.е. подчиненной. Когда

установим связи между ними, то программа «ERWin» автоматически представит сущности

«Стратегическое планирование» и «Текущее руководство» в виде прямоугольника с

закругленными концами.

Рисунок 8 – Добавление сущностей в ERWin-модель

После того как классы сущностей определены, они должны быть

описаны. Поэтому следующим шагом этой фазы моделирования является определение

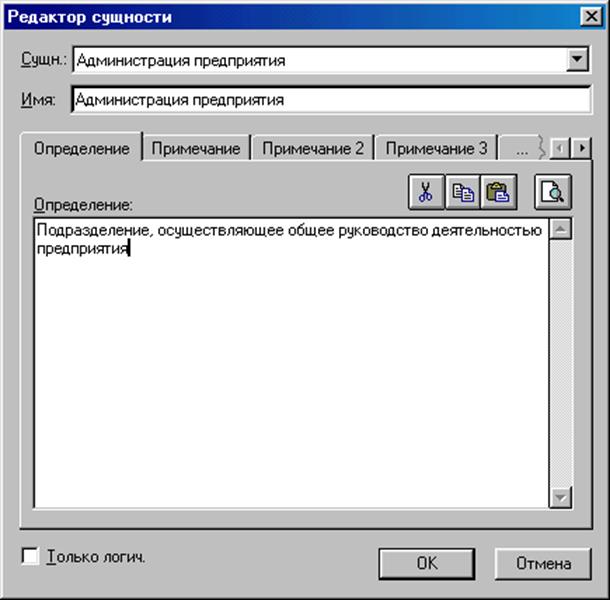

сущностей. Пример определения сущностей показан на рисунке 9. Причем определение

сущностей выглядит аналогично как в среде BPWin, так и в среде ERWin.

Фаза 2

На этой фазе

моделирования определяются классы отношений, существующие между классами

сущностей модели. Отношения между классами сущностей изображаются в виде

диаграмм.

Рисунок 9 – Пример определения сущности

IDEF1X-диаграммы содержат изображения

некоторого количества классов сущностей, соединенных линиями, представляющими

их взаимные отношения. Как правило, в центре диаграммы располагают изображение

класса сущностей, являющегося предметом рассмотрения данной диаграммы. Пример

такой диаграммы показан на рисунке 10.

Рисунок 10 –

Диаграмма класса сущностей

В среде BPWin такое описание может быть проведено, например, так, как

показано на рисунке 11.

Рисунок 11 – Описание связи между

материнской и дочерними сущностями в среде BPWin

Фаза 3

Целью третьей фазы

является описание связи сущностей с бизнес-процессами на предприятии, т.е.

выделения связей между моделируемыми элементами деятельности предприятия и их

информационного отражения. Пример таких соотношений показан на рисунке 12.

Рисунок 12 – Описание бизнес-процессов

В качестве дополнения можно привести модель тех же самых

связей в среде ERWin (рис. 13).

К диаграмме на рис. 13 необходимо сделать следующие

комментарии:

1. Методология IDEF1X не является стандартизованной; есть традиция среди

разработчиков реляционных баз данных помещать основную сущность в центр

диаграммы, как это сделано на рис. 13.

2. На рис. 13 только одна сущность является материнской (с

острыми углами), все остальные являются дочерними.

Рис 13 – Диаграмма сущностей в ERWin

Фаза 4

На фазе 4 осуществляется

распределение классов атрибутов, которые не могут быть использованы в описаниях

сущностей, по соответствующим классам сущностей. Действия, выполняемые на

четвертой фазе разработки модели, во многом схожи с действиями на предыдущей

фазе.

В результате выполнения

работ четвертой фазы разработчик получает структурированную информационную

модель. Если действия на всех фазах были выполнены корректно, то каждый класс

сущностей будет представлен оптимальным набором информации и каждая пара

классов сущностей, совместно использующая класс отношений, будет точно

отображать взаимозависимость данных в модели. Таким образом, IDEF1 информационная модель является

формой представления данных, которая облегчает разработку базы данных системы

управления. Тем не менее, нельзя сказать, что разработка информационной IDEF1 модели является разработкой базы

данных. IDEF1-модель представляет лишь устойчивую информационную структуру и устойчивый

набор правил и определений, с учетом которых может проводиться разработка базы

данных.

Как отмечалось ранее,

методология IDEF1X предназначена для построения концептуальной схемы логической структуры

реляционной базы данных, которая была бы независимой от программной платформы

её конечной реализации.

IDEF1X, также как и

IDEF1,

использует понятия сущностей, атрибутов, отношений и ключей. Языки графического

изображения моделей, используемые этими методологиями, также во многом схожи.

Однако, IDEF1X не рассматривает объекты реального мира, а лишь их информационное

отображение, так как к моменту разработки базы данных все информационные

ресурсы организации должны быть изучены, необходимый набор данных для отражения

её деятельности определен и проверен на полноту. Поскольку IDEF1X предназначена для разработки

реляционных баз данных, она дополнительно оперирует рядом понятий, правил и

ограничений, такими как домены, представления, первичные, внешние и

суррогатные ключи и другими, пришедшими из реляционной алгебры и в которых нет

необходимости на этапах изучения и описания деятельности

организации.

Стандарт и методология IDEF1X является специализированным инструментом,

предназначенным для разработчиков реляционных баз данных.

2. МОДЕЛЬ ФУНКЦИОНИРОВАНИЯ СЛУЖБ ПРЕДПРИЯТИЯ «ПРОМСТАЛЬКОНСТРУКЦИЯ»

КАК ОСНОВА СОЗДАНИЯ ИНФОРМАЦИОННОЙ СИСТЕМЫ ПРОИЗВОДСТВА

Как отмечалось ранее,

методология использования пакета BPWin предназначена для построения

концептуальной схемы логической структуры реляционной базы данных, которая была

бы независимой от программной платформы её конечной реализации.

Перед тем, как приступить

к проектированию логической структуры информационной модели производства на

предприятии «Промстальконструкция», необходимо

напомнить, что на этом предприятии выделяются несколько подразделений, которые

и станут самыми крупными частями логического каркаса информационной системы

предприятия, а именно:

– руководство

предприятия;

– основной цех

(производство);

– служба снабжения;

– финансовые службы;

– отдел главного

энергетика и механика.

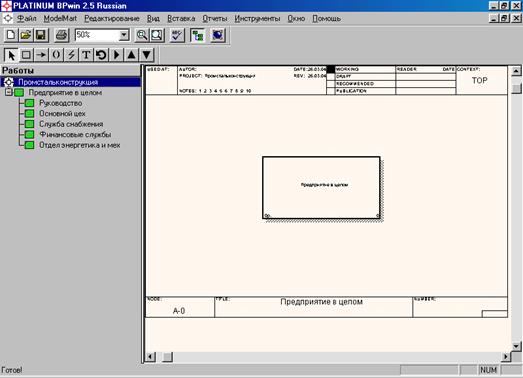

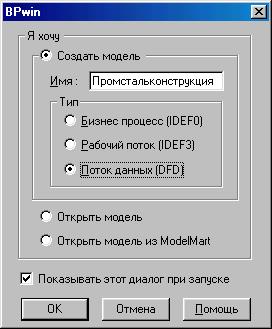

На первом шаге моделирования

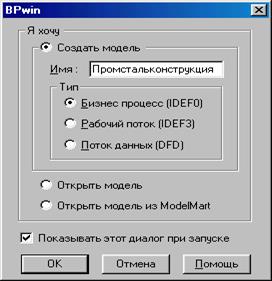

открываем новый файл в пакете BPWin и даем имя модели «Промстальконструкция» (рис. 14).

Рисунок 14 – Создание модели «Промстальконструкция»

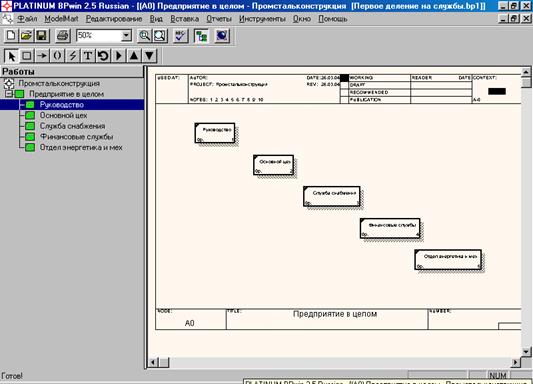

Затем, как отмечалось

выше, необходимо произвести деление «Предприятия в целом» на ряд «Служб» («Работ»

в терминологии BPWin), как это показано на рис. 15.

Рисунок 15 – Деление Предприятия

на отдельные Службы

Теперь необходимо

схематично установить взаимосвязи между обозначенными отделами предприятия.

Взаимосвязи будем устанавливать исходя из проблем (задач) и решений, которые

должны выполняться этими службами (см. пункт 1.1. данной работы).

После установления связей

(реляций), модель предприятия будет выглядеть, как это показано на рис. 16.

В дальнейшем без особой

необходимости, для экономии места, будем приводить только непосредственно

рисунки графического поля рабочего стола пакета (рис. 17).

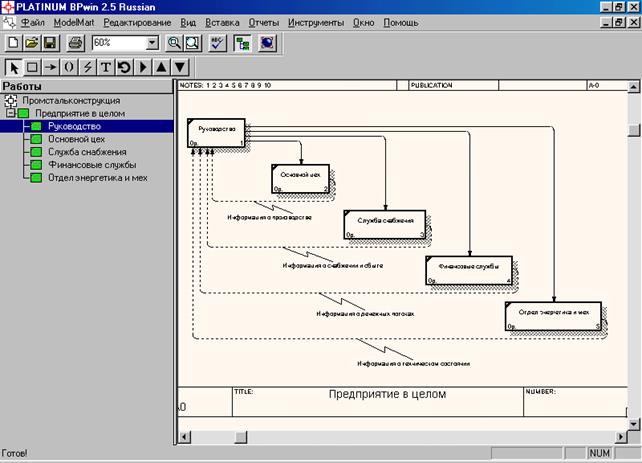

Рисунок 16 – Службы предприятия с обозначением информационных потоков и

каналов передачи управленческих решений

|

Рисунок 17

– Потоки оперативной и

управленческой информации

|

|

Теперь перейдем к более

детальному моделированию функционированию каждой из служб предприятия. Во

второй главе дипломной работы будем осуществлять моделирование бизнес-процессов

по каждой из служб, тогда как в третьей главе настоящей дипломной работы на

базе имеющихся моделей бизнес-процессов будет осуществляться моделирование

информационных потоков, т.е. будет создаваться информационная модель

предприятия.

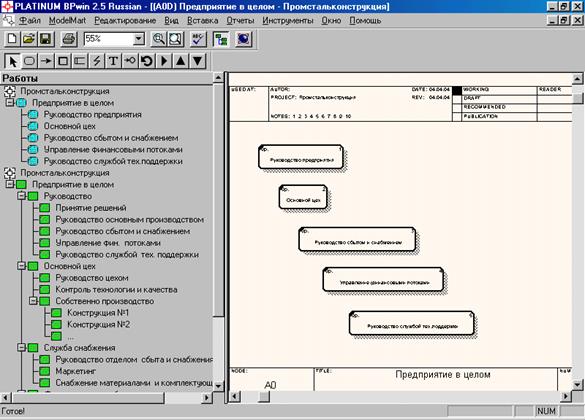

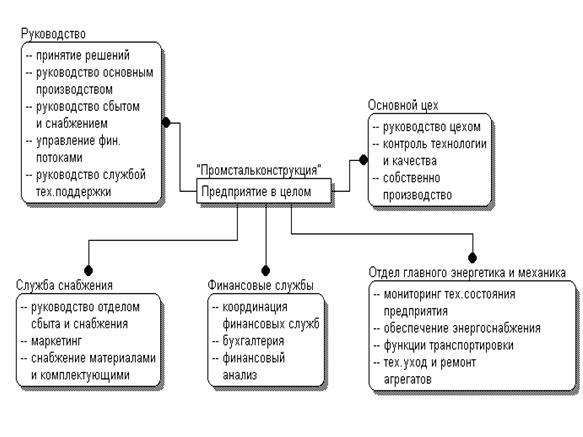

2.1 Руководство предприятием

Функционирование

руководства предприятия «Промстальконструкция»

сроится следующим образом. Лицо принимающее решения (генеральный директор) в

своей работе опирается на взаимодействие с руководителями служб предприятия.

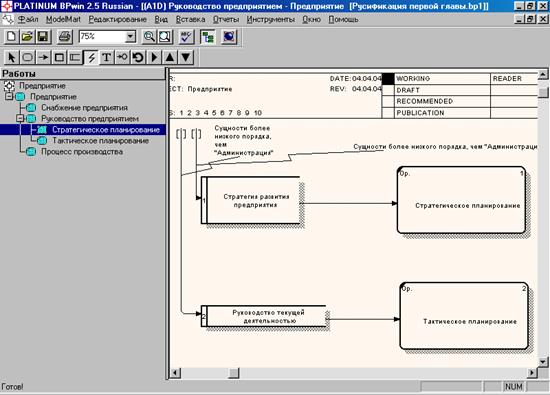

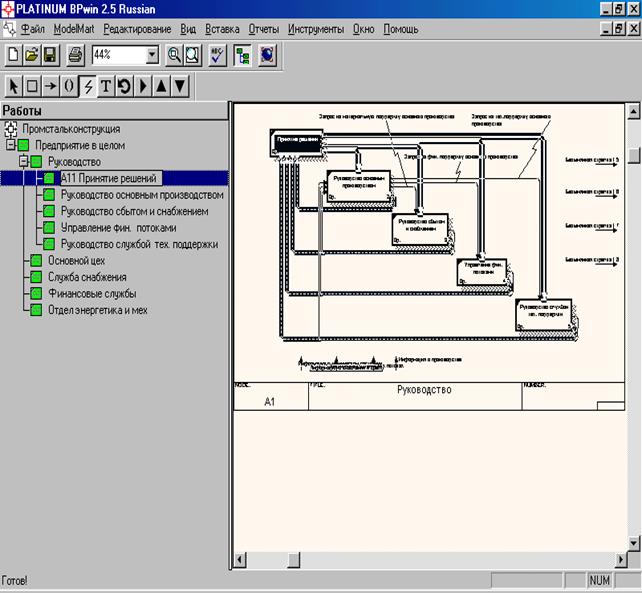

Структура бизнес-процессов в администрации предприятия показана на рис. 17.

Рисунок 17 – Бизнес-процессы в

администрации предприятия

В свою очередь, каждый из

процессов А11, А12 и т.д. может быть разбит на подпроцессы;

однако, нет особой необходимости в увеличении количества подуровней моделирования.

На рисунке 18 приведена

модель функционирования руководства предприятия «Промстальконструкция»,

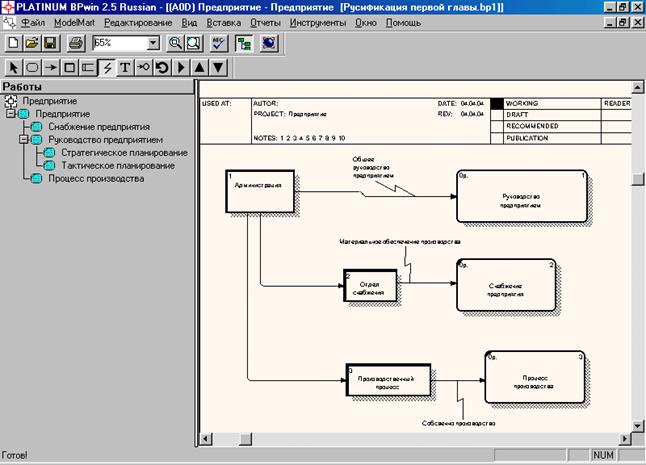

к которой необходимо сделать следующие пояснения.

Рисунок 18 – Модель функционирования руководства

предприятия «Промстальконструкция»

Жирными нисходящими

стрелками показаны действия лица принимающего решения (ЛПР) в адрес

руководителей подразделений. Нежирными нисходящими стрелками обозначены,

выражаясь языком менеджмента, горизонтальные связи в организационной структуре

предприятия на уровне руководителей предприятия: цеху основного производства

отведен некий приоритет, все же остальные подразделения являются

вспомогательными, обеспечивающими; в силу этого руководство цехом основного

производства делаем запросы руководству других подразделений на проведение тех

или иных работ по обеспечению своей деятельности. Нежирными восходящими

стрелками обозначены работы по обеспечению основного производства. Восходящими

пунктирными стрелками обозначены действия руководств подразделений по обеспечению

информации лица принимающего решения о своей деятельности по обеспечению

основного производства.

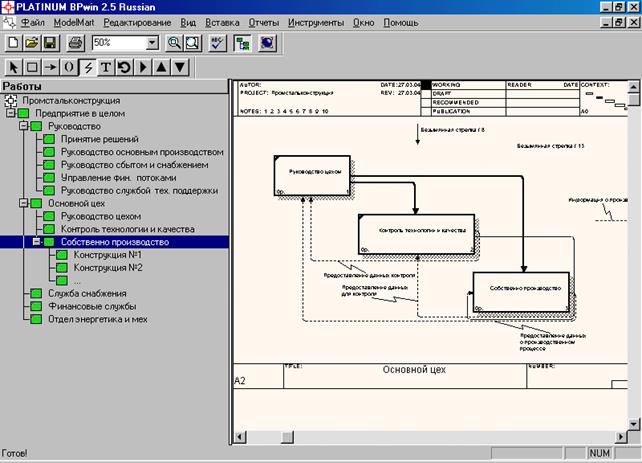

2.2 Основной цех

Деятельность предприятия «Промстальконструкция»

строится следующим образом. Получая государственный заказ или заказ других

предприятий на изготовление промышленных конструкций из чугуна, стали и других

твердых сплавов, через отдел сбыта и снабжения предприятие «Промстальконструкция»

получает запчасти и комплектующие для выполнения этого заказа, после чего через

тот же отдел реализуется выполненный заказ.

Рисунок 20 – Структура производственного процесса в цехе

основного производства

В цехе основного

производства работа строится следующим образом (рис. 20): помимо руководящего

подразделения, в цехе есть отдел по контролю соблюдения технологии производства

и качества продукции, и, собственно, несколько конвейеров по производству

нескольких промышленных конструкций.

На рисунке 20 показано дерево бизнес-процессов в цехе

основного производства. На рис. 21 приведены связи бизнес-процессов в цехе

основного производства.

Рисунок 21 – Пояснения к процессу производства в основном цехе

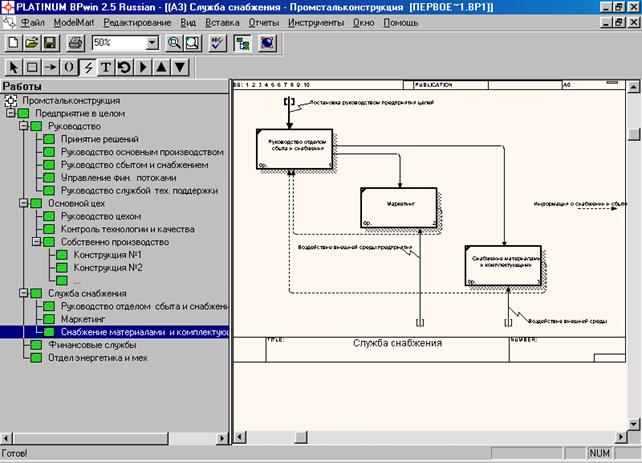

2.3 Служба снабжения

Очень

важным подразделением предприятия является отдел сбыта и снабжения. Как уже

было сказано выше, через этот отдел предприятие «Промстальконструкция»

получает заказы и реализует готовую продукцию – это и есть два основных

бизнес-процесса (помимо руководства отделом), которые и осуществляются в

отделе. Структура деятельности отдела приведена на рис. 22.

Рисунок 22 – Деятельность отдела

сбыта и снабжения

Отдел сбыта и снабжения предприятия «Промстальконструкция»

(как и аналогичная служба любого другого предприятия) имеет одну характерную

особенность. Конечно, на производственном предприятии «Промстальконструкция»

основным является цех (участок) производства промышленных конструкций; однако,

любое производственное предприятие вынуждено заниматься торговлей – закупать

расходные материалы, комплектующие, средства производства и т.д. и продавать

готовую продукцию и услуги сервиса. Поэтому в рамках рассматриваемого отдела

необходимо выделять подотделы (подпроцессы)

маркетинга и снабжения. Собственно, по этим каналам предприятие, в основном, и

чувствует на себе действия внешней экономической среды, в которой оно вынуждено

осуществлять свою производственную (коммерческую) деятельность. В связи с этим

необходимые пояснения сделаны в рис. 23 к моделированию бизнес-процессов отдела

снабжения.

Рисунок 23 –

Функционирование отдела снабжения

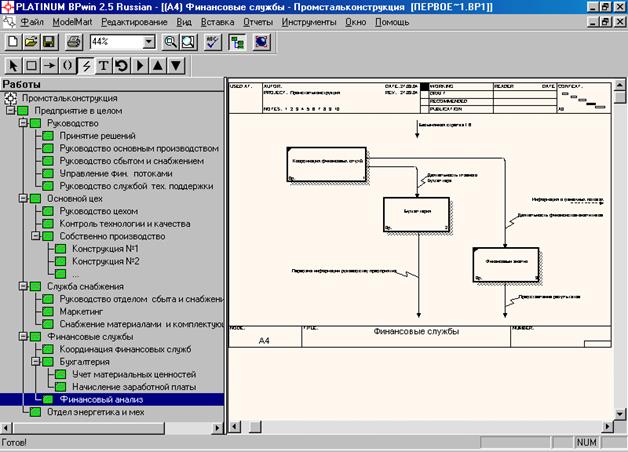

2.4 Финансовые службы

Финансовые службы любого

предприятия многофункциональны: как правило, сюда включается бухгалтерия и финансо-аналитический отдел. В свою очередь, бухгалтерию

можно грубо разделить на бухгалтерию материальной группы и бухгалтерию

заработной платы. В связи с этим схема бизнес-процессов финансовых служб

выглядит, как показано на рис. 24.

Как и у отдела снабжения,

у деятельности финансовых служб любого предприятия есть своя особенность: дело

в том, что руководство предприятий, как правило, управляет производственным

процессом опираясь на финансовые результаты деятельности предприятия, также цели

деятельности и стратегия предприятия выбирается из учета и прогноза финансового

положения предприятия. Эти замечания с необходимыми пояснениями представлены на

рис. 25. Для моделирования бизнес-процессов это, прежде всего, означает, что

основной деятельностью финансовых служб является представление руководству предприятия

информации о финансовом положении предприятия.

Рисунок 24 – Схема деятельности финансовых служб

Рисунок 25 – Финансовые службы предприятия

2.5 Отдел главного энергетика и механика

Отдел главного энергетика и механика является вспомогательной

службой предприятия «Промстальконструкция».

Деятельность этого отдела подразделяется на три подпроцесса: технический уход и ремонт технологических

линий (станков и конвейеров), обеспечение бесперебойного электроснабжения и

транспортное обеспечение деятельности предприятия «Промстальконструкция».

К деятельности этого отдела не особых комментариев, поэтому просто приведем

модель деятельности подразделения.

Рисунок 26

– Деятельность отдела главного

энергетика и механика

3. ИНФОРМАЦИОННАЯ СИСТЕМА ПРОИЗВОДСТВА НА ПРЕДПРИЯТИИ

«ПРОМСТАЛЬКОНСТРУКЦИЯ»

3.1 Построение модели и проектирование

базы данных предприятия «Промстальконструкция»

Для составления

информационной модели предприятия «Промстальконструкция»

будем опираться на модель, составленную в главе 2 данной дипломной работы.

Информационная модель, с одной стороны, является модель потока данных DFD в среде BPWin, с другой стороны, информационная

модель потока данных DFD может дополняться (а отчасти и дублироваться) моделью

сущностей в среде ERWin.

Настоящий пункт дипломной

работы будет посвящен моделированию потоков данных DFD предприятия «Промстальконструкция»

в среде BPWin, чтобы на ее основе в следующем

пункте создать информационную ERWin-модель предприятия.

Заметим еще раз, что в

настоящей дипломной работе мы будем придерживаться того мнения, что собственно

информационная модель предприятия есть ERWin-модель; но большое место в работе

уделяется BPWin-моделированию, потому что ERWin-модель по своей сути есть лишь модель связи сущностей, а для

полноты картины нужно связать эти сущности с бизнес-процессами на предприятии.

Итак, создаем DFD-модель предприятия «Промстальконструкция» в среде BPWin по аналогии с началом второй главы

настоящей дипломной работы:

Рисунок 27 – Создание модели потока данных

Также по аналогии с

предыдущей главой начинаем моделирование с укрупненного описания

бизнес-процессов на предприятии «Промстальконструкция»,

связывая их с функционированием служб этого предприятия (рис. 28):

Рисунок 28 – Бизнес-процессы с привязкой к основным

службам предприятия

Теперь, в отличие от предыдущей

главы, в диаграмму будем добавлять не только связи между бизнес-процессами, но

еще и сущности, являющиеся основными объектами исследования при составлении

информационной модели предприятия. При

этом каждая служба (подразделение) предприятия рассматривается как

источник потока данных (рис. 29 и 30).

Рисунок 29 – Источники данных о деятельности предприятия «Промстальконструкция»

Рисунок 30 – Связь источников

данных с бизнес-процессами

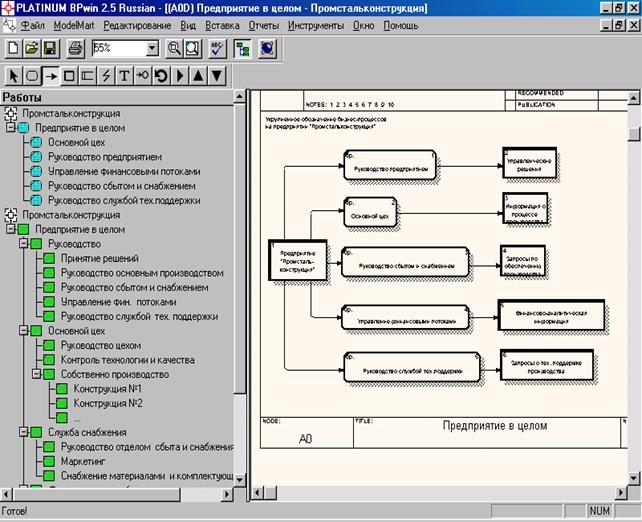

В

свою очередь каждая их сущностей, обозначенных на рисунке 30, может быть конкретизирована,

т.е. связана с сущностями более низкого порядка. Эта связь с сущностями более

низкого порядка фактически представляет из себя моделирование деятельности

каждого отдела предприятия (моделирование функционирования служб предприятия).

Займемся этим. На рис. 31

моделируется поток данных по руководству предприятием с связи с укрупненными

бизнес-процессами, имеющими отношение к деятельности администрации предприятия.

Рисунок 31 – Поток данных,

связанных с руководством предприятием «Промстальконсрукция»

На рис. 32 моделируется

топок данных, связанных с деятельностью основного цеха предприятия «Промстальконструкция». Таким образом, на рис. 32

представлена информационная модель основного производства.

Рисунок 32 – Информационная модель

функционирования цеха основного производства на предприятии «Промстальконструкция»

На этом, как и на

предыдущем рисунке, помимо сущностей отмечены еще и хранилища данных. Так, на

рис. 32 хранилища данных по цеху основного производства связаны с другими

отделами предприятия «Промстальконструкция»: отчеты

для администрации, запросы по технической поддержке и т.п.

Аналогичным образом

создадим информационную модель следующего подразделения предприятия «Промстальконструкция» – отдела сбыта и снабжения. Этот

отдел наиболее труден для моделирования. В отношении потоков данных в этой

модели отразим то, что этот отдел для своей деятельности получает следующую

информацию:

1. распоряжения

(управленческие решения) от администрации предприятия;

2. данные бухгалтерии и

аналитического отдела администрации по финансовому положению предприятия и позиционированию

на рынке стальных конструкций;

3. запросы на материалы и

комплектующие из основного цеха;

4. запросы отдела

главного энергетика и механика.

Входящие данные других

служб предприятия будут отражены ниже при создании ERWin-модели предприятия.

Рисунок 33 – Информационная модель отела сбыта и снабжения

предприятия «Промстальконсрукция»

Следующий отдел,

информационное моделирование функций которого будет производится в настоящей

дипломной работе, это финансовое подразделение. Эта служба занимает особое

место в процессе моделирования в силу того факта, что данные этого отдела

предприятия показывают результаты его деятельности – в условиях рынка именно

финансовые результаты, а не объем производства и не качество продукции –

являются определяющими для любого предприятия. Поэтому сущность «Финансовые

результаты деятельности предприятия» особо выделена в модели функционирования

этого подразделения.

Рисунок 34 –

Информационная модель финансовых служб предприятия «Промстальконструкция»

Относительно несложно

моделируется информационная инфраструктура деятельности отдела главного

энергетика и механика (в модели для удобства будем называть это подразделение

отделом технической поддержки основного производства).

Также, как и в случае

остальных служб предприятия, при моделировании бизнес-процессов в DFD-модели опираемся на IDEF0-модель (рис. 35).

Рисунок 35 – «Каркас» бизнес-процессов в информационной

модели отдела главного энергетика и механика

Теперь приведем

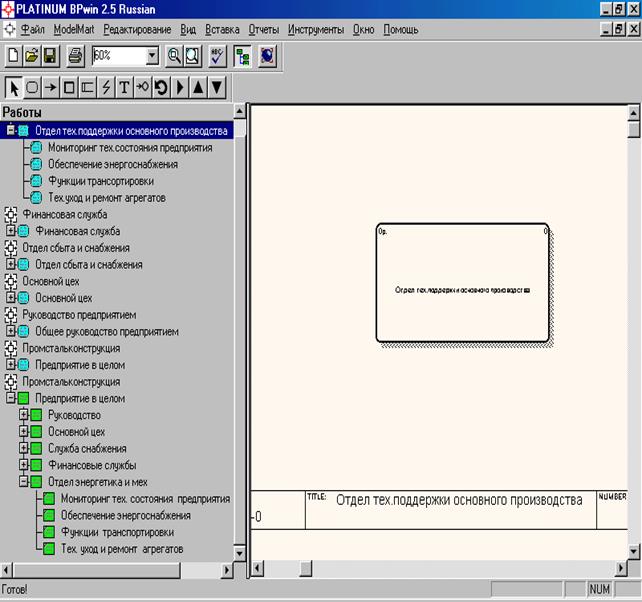

собственно информационную модель отдела (рис. 36).

Рисунок 36 – Информационная

инфраструктура деятельности отдела главного энергетика и механика (отдела

тех.поддержки)

3.2

Применение модели предприятия для создания информационной системы

производства

Как уже отмечалось выше,

под информационной системой предприятия будем понимать прежде всего ERWin-модель, для построения которой в качестве базы можно

использовать BPWin-модель. ERWin-модель предполагает построение

диаграммы сущностей с нанесением связей между ними (абривиатура

УК является сокращением английского словосочетания Entity Relations – связи между сущностями). В качестве

базы для ERWin-модели можно взять дерево узлов,

построенное в среде BPWin.

Рисунок 37 – Дерево узлов

(сущностей) предприятия «Промстальконструкция»

Теперь

используем приведенное на рис. 37 дерево узлов, на котором обозначены сущности

(подразделения) предприятия «Промстальконструкция»,

для создания ERWin-диаграммы.

По традиции в центр ERWin-диаграммы помещается основная сущность, а все

остальные – сущности второго уровня – располагаются вокруг нее. Сущности

третьего и более низких уровней запишем в качестве атрибутов сущностей второго

уровня (рис. 38).

Рисунок 38 – Первоначальная информационная модель

предприятия «Промстальконструкция»

На

рисунке 38 изображена первоначальная информационная модель предприятия «Промстальконструкция». Эту модель можно развивать дальше в

двух направлениях: изображать на диаграмме сущности третьего и более низкого порядков

в виде отдельных прямоугольников (придавать им статус самостоятельного

источника информации) и составлять подобные диаграммы для каждого подразделения

предприятия. Проиллюстрируем первое направление дальнейшего проектирования

информационной системы предприятия (реляционной базы данных), т.к. второе

направление дальнейшего проектирования информационной системы предприятия.

Сначала

составим дерево узлов с указанием сущностей более низкого порядка (рис. 39).

Это дерево сущностей станет базой для ERWin-диаграммы, т.е. собственно базой

для информационной модели предприятия (рис. 40).

Рисунок 39 – Дерево сущностей предприятия «Промстальконструкция»

Рисунок 40 – Информационная модель предприятия «Промстальконструкция»

4. ТЕХНИКО-ЭКОНОМИЧЕСКОЕ

ОБОСНОВАНИЕ МОДЕЛИ РАЗРАБОТКИ ИНФОРМАЦИОННОЙ СИСТЕМЫ ПРЕДПРИЯТИЯ «ПРОМСТАЛЬКОНСТРУКЦИЯ»

4.1 Определение трудоемкости выполнения

исследовательских работ

Трудоемкость

выполнения разработки определяется по сумме трудоемкости этапов и видов работ,

оцениваемых экспертным путем в человеко-днях и носит вероятностный характер,

так как зависит от множества трудно учитываемых факторов, поэтому применяются

оценки минимально возможной трудоемкости выполнения отдельных видов работ. По

этим величинам оценивается ожидаемое значение трудоемкости - Ti и их дисперсий - Di

по следующим формулам [15,

с. 17]:

(1)

(1)

и

(2)

(2)

где ai – минимально

возможная трудоемкость, дней;

bi - максимально возможная трудоемкость, дней;

mi.-

наиболее вероятная трудоемкость, дней.

Дисперсия

характеризует степень неопределенности выполнения работ за ожидаемое время ti. Если

разброс между аi и Ьi

мал, то степень достоверности того, что работа будет выполнена точно в срок,

велика. Если Ьi существенно больше аi, то дисперсия велика, то есть степень

достоверности выполнения работы в установленный срок мала.

Экспертные оценки и расчетные величины трудоемкости и дисперсии

приведены в таблице 1.

Таблица

1 – Оценка трудоемкости отдельных видов

работ

|

Вид

работ

|

Оценка

трудоемкости

|

Расчетные

величины

|

|

ai

|

mi

|

bi

|

ti

|

Di

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Составление и

утверждение плана моделирования предприятия

|

2,0

|

4,0

|

6,0

|

4,0

|

0,44

|

|

Сбор материалов, относящихся к

моделированию

|

7,0

|

10,0

|

13,0

|

10

|

1,00

|

|

Составление аналитического обзора состояния вопросов по теме.

|

10,0

|

15,0

|

20,0

|

15

|

2,78

|

|

Формулирование возможных направлений решения задач.

|

5,0

|

9,0

|

13,0

|

9

|

1,78

|

|

Выбор и обоснование принятого направления

проведения работ по моделированию предприятия

|

2,0

|

3,0

|

4,0

|

3

|

0,11

|

|

Разработка программы работ, плана-графика

работ

|

10,0

|

13,0

|

16,0

|

13

|

1,00

|

|

Разработка модели предприятия

|

15,0

|

17,0

|

19,0

|

17

|

0,44

|

|

Проверка адекватности модели

|

30,0

|

31,0

|

32,0

|

31

|

0,119

|

|

Сопоставление результатов модели и

фактического состояния предприятия

|

7,0

|

9,0

|

11,0

|

9

|

0,44

|

|

Прогнозирование состояния предприятия по

модели предприятия

|

8,0

|

12,0

|

16,0

|

12

|

1,78

|

|

Составление и оформление отчета.

|

20,0

|

23,0

|

25,0

|

22,83

|

0,69

|

|

Рассмотрение результатов моделирования

предприятия и приемка работы в целом.

|

3,0

|

4,0

|

5,0

|

4

|

0,11

|

Анализируя результаты вычислений, видно, что разброс между ai и bi

мал и значение дисперсии невелико. Следовательно, степень достоверности

того, что работа будет выполнена точно в срок, велика.

4.2 Определение плановой себестоимости моделирования информационной системы

Целью

планирования себестоимости моделирования предприятия «Промстальконструкция»

является экономически обоснованное определение величины затрат на ее

выполнение. В плановую себестоимость разработки включаются все затраты,

связанные с ее выполнением, независимо от источника их финансирования [12, с. 61-62]. На статью

«Материалы» относятся затраты на сырье, основные и вспомогательные материалы,

покупные полуфабрикаты и комплектующие изделия, необходимые для выполнения

работ по созданию модели предприятия (за вычетом возвратных отходов). Затраты

по данной статье определяются по действующим оптовым ценам с учетом

транспортно-заготовительных расходов, величина которых составляет 7% от оптовой

стоимости материалов, покупных полуфабрикатов и комплектующих изделий. Расчет

затрат производится по форме, приведенной в таблице 2.

Таблица

2 – Расчет затрат по статье «Материалы»

|

Материалы и другие

материальные ресурсы

|

Единица измерения

|

Потребное количество

|

Цена за единицу, руб.

|

Сумма, руб.

|

|

1

|

2

|

3

|

4

|

5

|

|

Бумага формата А4

|

пачка

|

1

|

100

|

100

|

|

Черно-белый

картридж для принтера

|

штука

|

1

|

500

|

500

|

|

Цветной

картридж для принтера

|

штука

|

1

|

900

|

900

|

|

Дискеты

|

штука

|

10

|

12

|

120

|

|

Итого

1620 руб.

|

Транспортно-заготовительные

расходы: 840 руб.

Всего: 2460

руб.

На статью

«Спецоборудование для научных работ» относятся затраты на приобретение или

изготовление специальных приборов, стендов, аппаратов и другого специального

оборудования, необходимого для выполнения работ по моделированию

предприятия. Так как спецоборудование

является собственностью научного учреждения, которое было приобретено им раннее

и включено в состав основных фондов учреждения, то затраты на приобретения

спецоборудования при расчете калькуляции плановой себестоимости не учитываются,

а учитываются затраты машинного времени, необходимые для выполнения работы,

которые составляют 5000 рублей.

На

статью «Основная заработная плата» относится основная заработная плата научных

сотрудников и других, непосредственно связанных с выполнением работ по

моделированию информационной системы предприятия. Размер основной заработной

платы устанавливается исходя из численности различных категорий исполнителей,

трудоемкости, и их средней заработной платы за один рабочий день. Средняя

заработная плата за один рабочий день определяется для каждой категории

работающих исходя из месячного должностного оклада и количества рабочих дней в

месяце. Для данной дипломной работы:

- фонд рабочего времени –17 недель;

- основная заработная плата старшего

научного сотрудника - 3690 руб.;

-

основная заработная плата младшего научного

сотрудника (совместителя) – 2010 руб.

Расчет основной заработной платы приведен в таблице 3.

Таблица

3 – Расчет основной заработной платы

|

Виды

работ

|

Трудоемкость,

чел.-дн.

|

Сумма

основной заработной платы, руб.

|

|

Научные

сотрудники

|

Научные

сотрудники

|

|

стар-ший

|

млад-ший

|

стар-ший

|

млад-ший

|

|

1

|

2

|

3

|

6

|

7

|

|

Составление и утверждение плана

моделирования предприятия

|

9

|

|

1388,75

|

753,75

|

|

Сбор материалов, относящихся к моделированию

|

3

|

|

461,25

|

251,25

|

|

Составление аналитического обзора состояния вопросов по теме.

|

|

13

|

1998,75

|

1088,75

|

|

Формулирование возможных

направлений решения задач.

|

17

|

17

|

2613,75

|

1423,75

|

|

Выбор и обоснование принятого направления

проведения работ по моделированию предприятия

|

31

|

31

|

4766,25

|

2596,25

|

|

Разработка программы работ, плана-графика

работ

|

|

9

|

1383,75

|

753,75

|

|

Разработка модели предприятия

|

|

12

|

1845

|

1005

|

|

Проверка адекватности модели

|

|

23

|

3536,25

|

1926,25

|

|

Сопоставление результатов модели и фактического

состояния предприятия

|

4

|

|

615

|

335

|

|

Всего

|

64

|

57

|

9840

|

18633,75

|

|

|

|

|

|

|

|

|

На статью «Дополнительная

заработная плата» относятся сумму основной заработной платы из таблицы 4. Она

составляет – 18633,75 руб. Размеры дополнительной заработной платы работников,

непосредственно выполняющих работы по моделированию, определяется в процентах

от их основной заработной платы. В научных учреждениях дополнительная

заработная плата составляет 10% от основной.

На

статью «Прочие прямые расходы» приходится 40% от основной заработной платы.

На

статью «Накладные расходы» включаются

расходы на управление и хозяйственное обслуживание. По этой статье учитывается

заработная плата аппарата управления и общехозяйственных служб, затраты на

содержание и текущий ремонт здания, сооружений, оборудования, амортизационные

отчисления на их полное восстановление и капитальный ремонт, расходы по охране

труда. Величина накладных расходов на конкретную стадию работ по моделированию

предприятия составляет 120% от суммы основной и дополнительной заработной платы.

На

основании полученных данных по отдельным статьям затрат составляется

калькуляция плановой себестоимости работ, результаты которой приведены в

таблице 4.

Таблица

4 – Калькуляция плановой себестоимости проведения работ

|

Статья затрат

|

Сумма, руб

|

|

1

|

2

|

|

Материалы

|

1620

|

|

Спецоборудование

|

5000

|

|

Основная заработная плата

|

18633,75

|

|

Дополнительная заработная

плата

|

1863,3

|

|

Единый социальный налог

|

7481,4

|

|

Прочие прямые расходы

|

7453,5

|

|

Накладные расходы

|

24596,46

|

|

Плановая себестоимость

|

66648,41

|

4.3 Оценка научно-технической результативности и социальной эффективности

модели предприятия «Промстальконструкция»

Оценка научной и научно-технической результативности

использования информационной системы

предприятия «Промстальконструкция» производится с помощью

коэффициентов, рассчитываемых по формулам [15, с. 69]:

, (3)

, (3)

и

, (4)

, (4)

где kн.р., kн.т.р. –

соответственно коэффициенты научной и научно-технической результативности;

kзн i –

коэффициент значимости i-го

фактора, используемого для оценки; kд.у i – коэффициент

достигнутого уровня i-го

фактора;

n, m – соответственно количество факторов научной и

научно-технической результативности.

Для фундаментальных исследований (первый вид) рассчитывается

только коэффициент научной результативности, а для поисковых решений (второй

вид) рассчитывается, и коэффициент научной результативности, и коэффициент научно-технической

результативности.

При оценке научной и научно-технической результативности

используются различные факторы, влияющие на их количественную оценку. В качестве

факторов при оценке научной результативности могут быть приняты: новизна

полученных или предполагаемых результатов; глубина научной проработки; степень

вероятности успеха (при незавершенности работы). В качестве факторов при оценке

научно-технической результативности могут применяться: перспективность

использования; масштаб реализации; завершенность полученных результатов.

По каждому из факторов экспертным путем устанавливается

числовое значение коэффициентов значимости. При этом сумма коэффициентов значимости

по всем факторам должна быть равна 1,0. Коэффициент достигнутого уровня фактора

также устанавливается экспертным путем, а его числовое значение определяется с

учетом качества признака фактора и его характеристики. При этом величина kд.уi

больше или равна 1,0. Максимально возможное значение kн.р. и kн.т.р равно 1,0. Чем ближе значения kн.р и kн.т.р к 1,0, тем

выше научная и научно-техническая результативность проводимой работы по

моделированию предприятия. В таблице 5 приведены факторы и признаки,

характеризующие научную результативность, а в таблице 6 – научно-техническую результативность.

По

полученным значениям коэффициентов научной и научно-технической результативности

можно сделать следующие выводы.

Научная

проработка данной работы является ниже средней (kн.р. = 0,44), Установлены некоторые общие закономерности,

методы позволяющие решать поставленные задачи.

Научно-техническая

результативность моделирование предприятия ваше средней (kн.т.р.=0,72), поэтому рассмотренная в

дипломной работе информационная система может быть использована при разработке

новых технических решений, направленных на существенное повышение

производительности труда.

Таблица

5 – Характеристика факторов и признаков научной результативности моделирования предприятия

|

Фактор

научной результативности

|

Коэф-фици-ент зна-чи-мости фак-тора

|

Качество

фактора

|

Характеристика

фактора

|

Коэф-фициент дос-тигну-того уровня

|

|

1

|

2

|

3

|

4

|

5

|

|

Новизна полученных или предпо-лагаемых

результатов

|

0,5

|

Средняя

|

Установлены некоторые общие закономерности,

методы, способы, позволяющие создать новые виды техники

|

0,7

|

|

Глубина научной проработки

|

0,35

|

Средняя

|

Сложность теоретических расчетов не

высока, результаты проверены на ограниченном количестве экспериментальных

данных

|

0,6

|

|

Степень вероятности успеха

|

0,15

|

Умеренная

|

Поставленные задачи теоретически и

технически осуществимы, успех возможен

|

0,6

|

|

Коэффициент научной результативности

|

0,45

|

Таблица

6 – Характеристика факторов и признаков

научно- технической результативности моделирования предприятия

|

Фактор

научно-технической результативности

|

Коэф-фици-ент зна-чи-мости фак-тора

|

Качество

фактора

|

Характеристика

фактора

|

Коэф-фициент дос-тигну-того уровня

|

|

1

|

2

|

3

|

4

|

5

|

|

Перспек-тивность использования результатов

|

0,5

|

Важная

|

Результаты могут быть использованы в конкретном научном направлении

при разработке новых технических решений, направленных на существенное повышение

производительности общественного труда в народном хозяйстве

|

0,8

|

|

Масштаб

возможной реализации результатов

|

0,3

|

Отраслевой

|

Время реализации, лет:

до 3

|

0,8

|

|

Завершенность полученных результатов

|

0,2

|

Достаточная

|

Рекомендации, развернутый анализ, предложения

|

0,4

|

|

Коэффициент научно - технической

результативности

|

0,72

|

5.

ОХРАНА ТРУДА НА ПРЕДПРИЯТИИ «ПРОМСТАЛЬКОНСТРУКЦИЯ»

5.1 Правовая основа охраны труда

Охрана труда – система законодательных социально – экономических,

технических, санитарно – гигиенических и организационных мероприятий,

обеспечивающих безопасность человека в процессе труда.

Трудовой кодекс Российской Федерации

от 30 декабря 2001 г. N 197-ФЗ

Принят Государственной Думой 21 декабря 2001 года

Одобрен Советом

Федерации 26 декабря 2001 года

Целями трудового законодательства являются установление

государственных гарантий трудовых прав и свобод граждан, создание благоприятных

условий труда, защита прав и интересов работников и работодателей.

Основными задачами

трудового законодательства являются: создание необходимых правовых условий для

достижения оптимального согласования интересов сторон трудовых отношений,

интересов государства, а также правовое регулирование трудовых отношений и иных непосредственно связанных с ними

отношений по:

-

организации труда и управлению трудом;

-

трудоустройству у данного работодателя;

-

профессиональной подготовке;

-

переподготовке и повышению квалификации работников непосредственно у

данного работодателя;

-

социальному партнерству;

-

ведению коллективных переговоров;

-

заключению коллективных договоров и

соглашений;

-

участию работников и профессиональных союзов

в установлении условий труда и

применении трудового законодательства в

-

предусмотренных законом случаях;

-

материальной ответственности работодателей и

работников в сфере труда;

-

надзору и контролю (в том числе профсоюзному

контролю) за соблюдением трудового