МИНИСТЕРСТВО

ОБРАЗОВАНИЯ РФ

ВСЕРОССИЙСКИЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра

информатики и математики

Контрольная

работа

по

дисциплине:

«Эконометрика»

Исполнитель:

Факультет:

учетно-статистический

Специальность: бухгалтерский учет, анализ и аудит

Группа:

Номер личного дела:

г.

Уфа, 2008

Практическая

работа

Вариант 8

Задание:

1. Построение линейной модели регрессии

2. Построение

гиперболической модели

3. Построения

степенной модели

4. Построение

показательной модели

Решение:

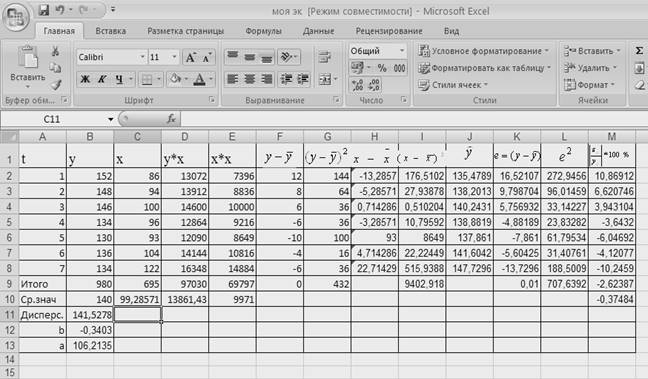

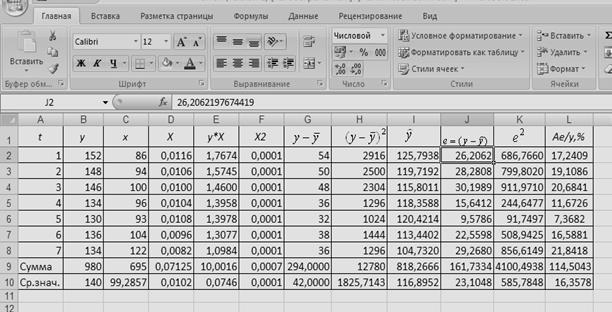

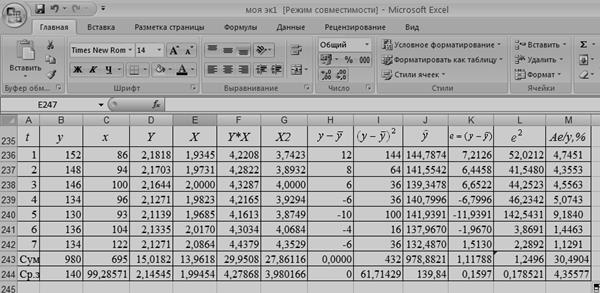

Таблица 1. Построение линейной

модели регрессии

Таблица 1. Построение линейной

модели регрессии

По данным таблицы 1 рассчитаем значения параметров

уравнения по формулам:

Уравнение

линейной регрессии:

Уравнение

линейной регрессии:

С увеличением объема капиталовложений

объем выпускаемой продукции уменьшится на 340 тыс. руб. это свидетельствует о

неэффективности работы предприятий.

1) Остатки ( e )

рассчитаны в таблице по формуле:

1) Остатки ( e )

рассчитаны в таблице по формуле:

2) Дисперсия остатков

рассчитывается по формуле:

2) Дисперсия остатков

рассчитывается по формуле:

Индекс

корреляции:

Индекс

корреляции:

Рассчитаем коэффициент детерминации:

Вариация результата у объема выпуска

продукции на 164% объясняется вариацией фактора х объемом капиталовложений.

Рассчитаем среднюю относительную

ошибку:

Рассчитаем среднюю относительную

ошибку:

В среднем расчетное значение  для

линейной модели отличается от фактических значений на 6,498 5%.

для

линейной модели отличается от фактических значений на 6,498 5%.

Оценку

значимости уравнения регрессии проведем с помощью F - критерия Фишера:

Табличное

значение F - критерия Фишера при a=0,05 и k1=m=1? K2=n-m-1=6 равно:

Табличное

значение F - критерия Фишера при a=0,05 и k1=m=1? K2=n-m-1=6 равно:

для

для

Уравнение регрессии с

вероятностью 0,95 в целом статистически значимое, т.к.

Уравнение регрессии с

вероятностью 0,95 в целом статистически значимое, т.к.

Таблица

2. Построение гиперболической модели

Индекс

корреляции:

Индекс

корреляции:

Рассчитаем коэффициент детерминации:

Вариация результата у объема выпуска

продукции на 164% объясняется вариацией фактора х объемом капиталовложений.

Рассчитаем среднюю относительную

ошибку:

В среднем расчетное значение для линейной модели отличается от

фактических значений на 16,36%.

Оценку

значимости уравнения регрессии проведем с помощью F - критерия Фишера:

Оценку

значимости уравнения регрессии проведем с помощью F - критерия Фишера:

Табличное

значение F - критерия Фишера при a=0,05 и k1=m=1? K2=n-m-1=6 равно:

для

Уравнение регрессии с вероятностью 0,95

в целом статистически незначимое,

т.к.

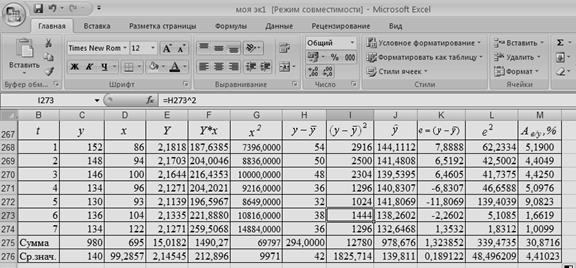

Таблица

3. Построения степенной модели

Таблица

3. Построения степенной модели

Уравнение степенной

модели имеет вид:

Уравнение степенной

модели имеет вид:

Преобразуем

в логарифмы:

Преобразуем

в логарифмы:

Индекс

корреляции:

Индекс

корреляции:

Рассчитаем коэффициент детерминации:

Вариация результата у объема выпуска

продукции на 164% объясняется вариацией фактора х объемом капиталовложений.

Рассчитаем среднюю относительную

ошибку:

Рассчитаем среднюю относительную

ошибку:

В среднем расчетное значение для линейной модели отличается от

фактических значений на 4,36%.

Оценку

значимости уравнения регрессии проведем с помощью F - критерия Фишера:

Оценку

значимости уравнения регрессии проведем с помощью F - критерия Фишера:

Табличное

значение F - критерия Фишера при a=0,05 и k1=m=1? K2=n-m-1=6 равно:

для

Уравнение регрессии с вероятностью

0,95 в целом статистически значимое,

т.к.

Таблица

4. Построение показательной модели

Уравнение показательной

кривой:

Уравнение показательной

кривой:

Преобразуем

в логарифмы:

Индекс

корреляции:

Индекс

корреляции:

Рассчитаем коэффициент детерминации:

Рассчитаем коэффициент детерминации:

Вариация результата у объема выпуска

продукции на 164% объясняется вариацией фактора х объемом капиталовложений.

Рассчитаем среднюю относительную

ошибку:

В среднем расчетное значение для линейной модели отличается от

фактических значений на 4,41%.

Оценку

значимости уравнения регрессии проведем с помощью F - критерия Фишера:

Оценку

значимости уравнения регрессии проведем с помощью F - критерия Фишера:

Табличное

значение F - критерия Фишера при a=0,05 и k1=m=1? K2=n-m-1=6 равно:

для

Уравнение регрессии с вероятностью

0,95 в целом статистически значимое,

т.к.