Содержание

1. Прибыль, ее значение в экономике предприятия. Пути повышения прибыли торгового предприятия.. 2

2. Рассчитать и прокомментировать коэффициент финансовой независимости предприятия торговли автономии (Ка). 9

Список литературы... 10

1. Прибыль, ее значение в экономике предприятия. Пути повышения прибыли торгового предприятия

Прибыль – это сложный расчетный показатель, значение которого находится под влиянием множества факторов: виды доходов и расходов, их оценка, момент признания конкретного расхода, степень централизованной регулируемости момента признания и величины дохода или расхода и др.

Прибыль – один из обобщающих оценочных показателей деятельности организаций, который выполняет две важнейшие функции:

§ характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений;

§ является главным источником финансирования затрат на производственное и социальное развитие организации.

В наиболее общем виде формула расчета прибыли имеет вид:[1]

Прибыль = Доходы – Затраты (1)

Оба показателя, стоящие в правой части приведенной формулы, имеют сложную структуру. В частности, доходы принято классифицировать на доходы от основной, инвестиционной и финансовой деятельности, а затраты – по видам и статьям.

Наращивание прибыли может быть достигнуто как увеличением доходов, так и снижением затрат. Величина доходной части определяется выручкой от реализации продукции, которая и представляет собой основной фактор наращивания прибыли.

Деятельность любого предприятия в той или иной степени входит в сферу интересов множества лиц. В основном эти интересы касаются принятия решения о целесообразности взаимодействия с данным предприятием, то есть участия (прямого или косвенного) в генерировании им дохода и, как результат, получения своей части этого дохода. И на момент принятия подобного решения, и в ходе участия в деятельности предприятия заинтересованное лицо оценивает целесообразность своего выбора по некоторым критериям – чаще всего показателям прибыли и рентабельности.

Государство интересует размер валовой (балансовой) прибыли, полученной от всех видов хозяйственной деятельности с учетом внереализационных доходов и потерь, так как с этого вида прибыли начисляется налог на прибыль.

Собственников, кредиторов и инвесторов интересует размер чистой прибыли, которая после уплаты всех налогов остается в распоряжении организации.

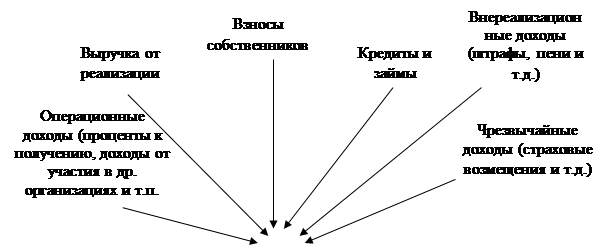

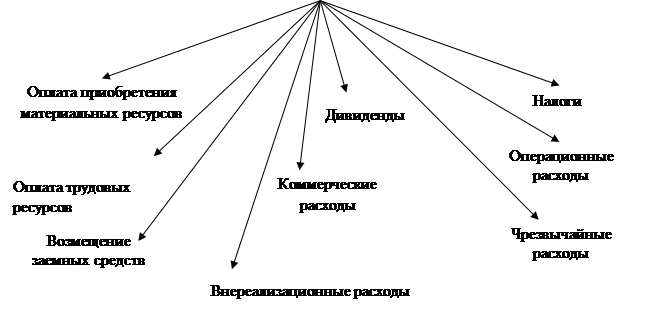

Участие лиц, имеющих отношение к предприятию и взаимодействующих с ним, в распределении общих поступлений, которые затем и делятся между этими лицами, заключается в получении заработной платы, процентов, обязательных платежей, дивидендов и т.д. В наиболее общем виде этот процесс представлен на рис. 2.

Цель любого хозяйствующего субъекта – извлечение максимально возможной прибыли, в тоже время осуществление любой финансово-хозяйственной деятельности предприятия влечет за собой определенные расходы, которые самым непосредственным образом влияют на размер полученной прибыли. Одним из основных препятствий к максимизации прибыли в торговле являются издержки обращения, которые являются составной частью текущих затрат организации.

По рациональности использования все расходы можно разделить на производительные и непроизводительные.

Производительные расходы дают полезный результат: расходы на реализацию товаров обеспечивают предприятию получение розничного товарооборота. Непроизводительные расходы полезного результат не дают, но они бывают неизбежными в процессе осуществления предприятием торгово-хозяйственной деятельности. В торговле это прежде всего потери товаров в виде естественной убыли. Предприятие должно стремиться к снижению непроизводительных потерь путем улучшения организации доставки, хранения и реализации товаров.

По степени зависимости от изменения объема товарооборота издержки обращения подразделяются на постоянные и переменные.

Под постоянными понимаются такие издержки, сумма которых непосредственно не зависит от объема и структуры товарооборота, но их уровень изменяется в обратном по отношению к товарообороту направлении: с увеличением объема товарооборота уровень постоянных издержек обращения, исчисленный в процентах к товарообороту, снижается и наоборот. Постоянные издержки могут быть остаточными и стартовыми (рис. 1).

К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что процесс реализации товаров на какое-то время полностью остановлен (плата за аренду помещения, коммунальные платежи, выплата заработной платы работникам в сумме минимального размера или части оклада и т.п.).

К стартовым относится та часть постоянных издержек, которые возникают с возобновлением процесса реализации товаров (расходы на электроэнергию, уборку помещений, на заработную плату по ставкам и окладам и т.п.).

Сумма

затрат

Сумма

затрат

Постоянные издержки, всего

Остаточные издержки

Стартовые издержки

Объем реализации товаров

Рис. 1. Постоянные издержки обращения

Планирование издержек обращения позволяет установить для торгового предприятия планируемый размер ожидаемой прибыли в зависимости от выбранной стратегии и финансовых ресурсов, для чего необходимо систематически проводить текущий и фактический анализ издержек обращения.

В рыночных условиях хозяйствования, когда организация осуществляет свою деятельность в целях получения прибыли, возникает необходимость управления ею. Поэтому встает задача определения не только явных бухгалтерских издержек обращения, но и неявных затрат, а также предстоящих издержек и издержек упущенных возможностей (недополучение прибыли).

Анализ издержек обращения направлен на выявление возможностей повышения эффективности работы торгового предприятия за счет рационального использования трудовых, материальных и финансовых ресурсов в процессе осуществления актов купли-продажи товаров и организации торгового обслуживания потребителей. В конкурентной борьбе предприятий за максимально высокую прибыль необходимо проводить систематический анализ фактических издержек с целью недопущения случаев их неэффективного расходования.

Полный анализ издержек обращения необходимо производить не реже одного раза в квартал, текущий – ежемесячно. Для достижения поставленной цели необходимо ежедневно проводить сравнительный анализ фактических издержек обращения с предельно допустимыми, нормативными, прогнозными, а также с индексами объемов продаж, валовых доходов, прибылью.

Изучение издержек обращения позволяет дать более правильную оценку показателей прибыли и рентабельности, генеральных, текущих и стратегических целей.

По итогам анализа составляется пояснительная записка, содержащая конкретные рекомендации по управлению издержками и ликвидации нерациональных текущих затрат в торговле.

Анализ издержек обращения осуществляется в основном по показателям их уровня, так как оценка затрат в стоимостном выражении не позволяет судить об их объективности.

Источниками информации для анализа издержек обращения служат:

· оперативные данные бухгалтерского учета;

· статистическая отчетность;

· материалы документальных ревизий;

· материалы инвентаризаций;

· материалы проверок;

· докладные записки;

· результаты наблюдений.

В условиях конкурентной среды, характерной для рыночных отношений, уровень издержек обращения находятся под влиянием факторов цен. Изменение цен и тарифов влияет с различной силой и направленностью воздействия почти на все материальные затраты..

План издержек обращения разрабатывается торговым предприятием самостоятельно и представляет собой важнейший раздел финансового плана. Планирование издержек обращения осуществляется по этапам, в последовательности:

1) расчет максимально возможной суммы издержек для обеспечения безубыточной работы торгового предприятия;

2) выработка основных направлений обеспечения режима экономии издержек обращения;

3) расчет плана издержек обращения по общему объему и в разрезе отдельных статей.

В ходе проведения предпланового анализа издержек обращения выявляются тенденции изменения за предплановый период их суммы и уровня, состава и структуры, сопоставляются темпы изменения затрат и розничного товарооборота.

Работа торгового предприятия будет безубыточной в случае равенства между доходами и затратами:

ИО пер + ИО пост = ВД – НДС,

где ИО пер – переменные издержки обращения;

ИО пост – постоянные издержки обращения;

ВД – сумма валового дохода;

НДС – налог на добавленную стоимость.

После определения границ, в пределах которых должны быть запланированы издержки обращения, приступают к выработке основных направлений по обеспечению на торговом предприятии режима экономии, что подразумевает систему форм и методов планомерного сокращения затрат относительно получаемого полезного результата. Реализация мероприятий, направленных на обеспечение режима экономии, обеспечивает снижение уровня издержек обращения. Эти мероприятия могут быть связаны с совершенствованием:

· торгово-технического процесса;

· структуры товарооборота и процесса нормирования товарных запасов;

· использования материально-технической базы торгового предприятия;

· организации и оплаты труда работников торгового предприятия.

Таким образом, планирование издержек обращения позволяет установить для торгового предприятия планируемый размер ожидаемой прибыли в зависимости от выбранной стратегии и финансовых ресурсов, для чего необходимо систематически проводить текущий и фактический анализ издержек обращения.

Рис. 2. Схема притоков и оттоков финансовых ресурсов

|

|||||||||||

|

|||||||||||

|

|||||||||||

|

|||||||||||

|

2. Рассчитать и прокомментировать коэффициент финансовой независимости предприятия торговли автономии (Ка)

Исходная информация:

Валюта баланса (п. 699) - 6331373,1 руб.

Капиталы и резервы (п. 490) – 5758428,2 руб.

Резервы предприятия (п. 640 + п. 650 + п. 660) – 19756,5 руб.

Убытки прошлых лет (а 310) – отсутствуют

Убытки отчетного года (а 320) – убытков у предприятия нет

а –строки баланса по активу.

п –строки баланса по пассиву

При Ка = 0,7 предприятие относится к 1-ому классу финансовой независимости

При 0,7 ³ Ка ³ 0,5 – ко 2-ому классу,

0,5 > Ка ³ 0,2 – к 3-ему классу,

0,2 > Ка ³ 0 – к 4-ому классу,

Ка < 0 – к 5-ому классу.

Коэффициент финансовой независимости предприятия показывает долю источников собственных средств за минусом убытков в валюте баланса.

Прокомментировать полученный результат.

Решение.

Источники собственных средств = 5 758 428,2 + 19 756,5 = 5 778 184,7 руб.

Доля источников собственных средств в валюте баланса:

5 778 184,7/ 6 331 373,1 = 0,9

Коэффициент финансовой независимости (Ка) = 0,9

Предприятие относится к 1-ому классу.

Коэффициент финансовой независимости является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы, это означает, что владельцы полностью финансируют свое предприятие.[2]

Следовательно, рассмотренное предприятие развивается за счет собственных источников средств, его партнеры и кредиторы могут быть уверенными в своевременном возврате кредитов. Предприятие – безрисковое.

Список литературы

1. Альбеков А.У., Согомонян С.А. Экономика коммерческого предприятия. Ростов – на – Дону. Феникс, 2002.

2. Валевич Р.П., Давыдов Г.А. Экономика торгового предприятия. Минск: Высшая школа, 1996.

3. Гребнев А.И., Баженов Ю.К. Экономика торгового предприятия. М.: Экономика, 1996.

4. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2001. – с.

5. Экономика и организация деятельности торгового предприятия: Учебное пособие / Под ред. А.М. Соломатина.- М.: ИНФРА-М, 2000.

6. Экономика торгового предприятия / Под ред. проф. А.И. Гребнева.- М.: Экономика, 1996

[1] Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2001. – с. 332

[2] Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2001. – с. 326