ФЕДЕРАЛЬНОЕ

АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ

ИНСТИТУТ

Контрольная работа по

дисциплине

«ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ И ПРИКЛАДНЫЕ МОДЕЛИ»

Вариант № 04

Исполнитель: Смирнова А.С.

Факультет: М и М

Специальность: ГМУ

Группа:

дневная

№ зачетной книжки 06МГБ01364

Преподаватель: Горбатенко

Е.Н.

Владимир

2008

Задача 1.

На имеющихся у фермера 400 га земли он планирует

посеять кукурузу и сою. Сев и уборка кукурузы требуют на каждый гектар 200 ден.

ед. затрат, а сои 100 ден. ед. На покрытие расходов, связанных с сеном и

уборкой, фермер получил ссуду в 60 тыс. ден. ед. Каждый гектар, засеянный

кукурузой, принесет 30 центнеров, а каждый гектар, засеянный соей, — 60

центнеров. Фермер заключил договор на продажу, по которому каждый центнер

кукурузы принесет ему З ден. ед., а каждый центнер сои —6 ден. ед. Однако

согласно этому договору фермер обязан хранить убранное зерно в течение

нескольких месяцев на складе, максимальная вместимость которого равна 21 тыс.

центнеров.

Фермеру хотелось бы знать, сколько гектаров нужно засеять каждой из этих

культур, чтобы получить максимальную прибыль.

Построить экономико-математическую модель задачи, дать необходимые

комментарии к ее элементам и получить решение графическим методом. Что произойдет,

если решать задачу на минимум, и почему?

Решение:

Площадь земли

|

Тип культуры

|

|

|

Кукуруза х1

|

Соя х2

|

400

|

|

Расходы на посев и уборку

|

200

|

100

|

60000

|

|

Вместимость склада

|

30

|

60

|

21000

|

|

3. 30

|

6. 60

|

|

Целевая функция:

Обозначим ограничения:

200х1 + 100х2≤60000 по

расходам на сев и уборку

30х1 + 60х2≤21000 по вместимости склада

х1 + х2≤400 по площади земли

х1, х2 ,х3≥0

1) Определим множество решений 1-ого

неравенства. Оно состоит из решений уравнения и строго неравенства.

200х1 + 100х2=60000 |:100

2х1 + х2=600

(0;600); (300;0)

Определим множество решений строгого неравенства 200х1 + 100х2≤60000 это

одна из полуплоскостей, на которую делят плоскость построенная прямая. Какая из

них является искомой, можно выяснить при помощи 1-ой контрольной точки. Если в произвольно взятой точке, не

принадлежащей прямой, неравенство выполняется, то оно выполняется и во всех

точках той полуплоскости, которой принадлежит контрольная точка, и не

выполняется во всех точках другой полуплоскости.

В качестве контрольной точки удобно брать

начало координат, подставим значение координат (0;0) в неравенство и получим:

0<600, т.е. оно выполняется  областью решения 1-ого

неравенства служит нижняя полуплоскость.

областью решения 1-ого

неравенства служит нижняя полуплоскость.

Аналогично строим области

решения 2-ого неравенства:

30х1 + 60х2=21000 |:30

х1 + 2х2=700

(0;350);

(700;0)

0<350 нижняя

полуплоскость

Строим область решения для 3-ого неравенства:

х1 + х2=400

(0;400);

(400;0)

0<400 нижняя

полуплоскость

Заштрихуем общую область для всех неравенств, обозначим вершины

многоугольника латинскими буквами и определим их координаты, решая систему

уравнений двух пересекающихся соответствующих прямых. Например, определим

координаты точки С, являющейся точкой пересечения второй и третьей прямой:

Вычислим значение целевой функции в этой точке:

Аналогично поступим для других точек, являющихся вершинами замкнутого

многоугольника ОАВСD представляющего собой область допустимых решений рассматриваемой ЗЛП.

Координаты этих вершин имеют следующие значения: т. О(0;0), т. А(0;350), т. В(100;300),

т. С(200;200), т. D (300;0).

2) Строим

вектор градиент целевой функции:

Для определения направления движения к оптимуму построим вектор-градиент

,

координаты которого являются частными производными функции

,

координаты которого являются частными производными функции  ,

т.е. ‚ = (с1,с2) = (90;360).

Чтобы построить этот вектор, нужно соединить точку (90;360) с началом

координат. При максимизации целевой функции необходимо двигаться в направлении

вектора-градиента.

,

т.е. ‚ = (с1,с2) = (90;360).

Чтобы построить этот вектор, нужно соединить точку (90;360) с началом

координат. При максимизации целевой функции необходимо двигаться в направлении

вектора-градиента.

В нашем случае движение линии уровня будем осуществлять до ее

пересечения с точкой А; далее она выходит из области допустимых решений.

Следовательно, именно в этой точке достигается максимум целевой функции. Отсюда

легко записать решение исходной ЗЛП:  и

достигается при х1=0; х2=350.

и

достигается при х1=0; х2=350.

Если поставить задачу минимизация функции  при

тех же ограничениях, линию уровня необходимо смещать параллельно самой себе в

направлении, противоположном вектору-градиенту . Как это видно на рис. 1 минимум

целевой функции достигается в точке О(0;0), следовательно, можно записать

при

тех же ограничениях, линию уровня необходимо смещать параллельно самой себе в

направлении, противоположном вектору-градиенту . Как это видно на рис. 1 минимум

целевой функции достигается в точке О(0;0), следовательно, можно записать  и достигается при, х1= 0; х2=

0.

и достигается при, х1= 0; х2=

0.

Задача 2.

Для изготовления трех видов продукции

используют три вида сырья. Запасы сырья, нормы его расхода и цены реализации

единицы каждого вида продукции приведены в таблице.

|

Тип сырья

|

Нормы расхода на одно

изделие

|

Запасы сырья

|

|

А

|

Б

|

В

|

|

I

|

4

|

2

|

1

|

180

|

|

II

|

3

|

1

|

2

|

210

|

|

III

|

1

|

2

|

3

|

244

|

|

Цена изделия

|

10

|

14

|

12

|

|

Требуется:

1. Сформулировать прямую оптимизационную задачу на максимум выручки от

реализации готовой продукции, получить оптимальный план выпуска продукции.

2. Сформулировать двойственную задачу и найти ее оптимальный план с

помощью теорем двойственности.

3. Пояснить нулевые значения переменных в оптимальном плане.

4. На основе свойств двойственных оценок и теорем двойственности:

• проанализировать использование

ресурсов в оптимальном плане исходной задачи;

• определить, как изменятся выручка от

реализации продукции и план ее выпуска при увеличении запасов сырья I и III

видов на 4 единицы каждого;

• оценить целесообразность включения

в план изделия Г ценой 13 единиц, на

изготовление которого расходуется соответственно 1, 3 и 2 единицы каждого вида

сырья, и изделия Д ценой 12 единиц,

на изготовление которого расходуется по две единицы каждого вида сырья.

Решение:

1. Целевая функция:

Обозначим ограничения:

4х1 + 2х2 +1х3≤180

3х1 + 1х2 +2х3≤210

1х1 + 2х2 +3х3≤244

х1, х2 ,х3≥0

Запустить табличный процессор MS Excel.

Занесем выше указанные данные MS Excel и через «поиск решений» найдем оптимальный план

задачи.

Оптимальный план задачи:

х1=0, х2 =74, х3=32 целевая функция:

10·0+14·74+12·32=1420

2. Составим двойственную задачу:

Обозначим ограничения:

4у1 + 3у2 +у3≥10

2у1 + у2 +2у3≥14

у1 + 2у2 +3у3≥12

у1, у2 ,у3≥0

Подставим значения оптимального плана

задачи в ограничения двойственной задачи:

4·0+2·74+32=148+32=180; 180=180

3·0+74+2·32=138; 138≤210

0+2·74+3·32=244; 244=244

у2=0,

т.к. второй ресурс расходуется не полностью.

(0;72;32)

(0;72;32)

>0;

>0;  >0, то 2 и 3 ограничения

двойственной задачи строгие равенства.

>0, то 2 и 3 ограничения

двойственной задачи строгие равенства.

Решим систему со 2 и 3 ограничениями:

2у1 + у2 +2у3=14

у1 + 2у2 +3у3=12

у2=0 ;

2у1 +2у3=14

у1 +3у3=12 ;

у3=2,5

у1 =4,5 .

3.

При нахождении оптимального плана задачи х1=0 свидетельствует о том что производить данный

вид продукции не целесообразно.

В

двойственной задаче у2=0

свидетельствует о том что данный ресурс избыточен, т.е. расходуется не

полностью.

4. Чтобы определить, как изменятся выручка от реализации продукции и

план ее выпуска при увеличении запасов сырья I и III видов на 4 единицы каждого

необходимо изменить ограничения в1ой задаче.

Получаем:

4х1 + 2х2 +1х3≤184

3х1 + 1х2 +2х3≤210

1х1 + 2х2 +3х3≤248

х1, х2 ,х3≥0

оптимальный план задачи

равен: х1=0, х2

=76, х3=32 целевая функция:

10·0+14·76+12·32=1448

Вывод:

При увеличении запасов

сырья I и III видов на 4 единицы выручка увеличивается на 28 единиц.

Чтобы оценить

целесообразность включения в план изделия Г

ценой 13 единиц, на изготовление которого расходуется соответственно 1, 3 и 2

единицы каждого вида сырья, и изделия Д

ценой 12 единиц, на изготовление которого расходуется по две единицы каждого вида

сырья

используем следующие формулы:

Г:

-3,5<0 выгодно;

-3,5<0 выгодно;

Д:

1>0 невыгодно.

1>0 невыгодно.

Задача 3. Используя балансовый метод

планирования и модель Леонтьева построить баланс производства и распределения

продукции предприятий.

Промышленная

группа предприятий (холдинг) выпускает продукцию трех видов, при этом каждое из

трех предприятий группы специализируется на выпуске продукции одного вида:

первое предприятие специализируется на выпуске продукции первого вида, второе

предприятие - продукции второго вида; третье предприятие - продукции третьего

вида. Часть выпускаемой продукции потребляется предприятиями холдинга (идет на

внутреннее потребление), остальная часть поставляется за его пределы (внешним

потребителям, является конечным продуктом). Специалистами управляющей компании

получены экономические оценки аij (i=1,2,3; j=1,2,3) элементов технологической

матрицы А (норм расхода,

коэффициентов прямых материальных затрат) и элементов yi

вектора конечной продукции Y.

Требуется:

1) Проверить продуктивность технологической

матрицы A=(аij) (матрицы коэффициентов прямых материальных затрат).

2) Построить баланс

(заполнить таблицу) производства и

распределения продукции предприятий холдинга.

|

Для первой строки

|

Для второй строки

|

Для третьей строки

|

|

1А

|

2А

|

3А

|

4А

|

1Б

|

2Б

|

3Б

|

4Б

|

1В

|

2В

|

3В

|

4В

|

|

0,1

|

0,0

|

0,1

|

100

|

0,1

|

0,0

|

0,2

|

250

|

0,1

|

0,0

|

0,3

|

180

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица

3.1.

Предприятия

(виды продукции)

|

Коэффициенты прямых затрат аi j

|

Конечный

продукт Y

|

|

1

|

2

|

3

|

1

2

3

|

1А

1Б

1В

|

2А

2Б

2В

|

3А

3Б

3В

|

4А

4Б

4В

|

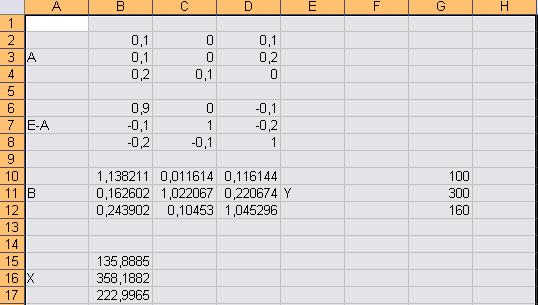

Решение

Матрица

коэффициентов прямых затрат имеет вид:

|

0,1

|

0,0

|

0,1

|

|

А=

|

0,1

|

0,0

|

0,2

|

|

0,1

|

0,0

|

0,3

|

Вычислим матрицу коэффициентов полных затрат В = (Е –

А)‾¹.

Для

вычисления обратной матрицы необходимо:

- выделить диапазон ячеек

для размещения обратной матрицы;

- выбрать функцию МОБР в

категории Математические;

- ввести диапазон ячеек,

где содержится матрица Е – А;

- нажать клавиши

CTRL+SHIFT+ENTER.

В ячейки В6:D8 запишем элементы матрица Е – А. Массив Е – А задан как диапазон ячеек. Выделим диапазон В10:D12 для размещения обратной матрицы В = (Е

– А)‾¹ и введем формулу для вычислений МОБР (В6:D8). Затем следует нажать клавиши CTRL+SHIFT+ENTER.

Все элементы матрицы

коэффициентов полных затрат В неотрицательны,

следовательно, матрица А продуктивна.

Вычислим вектов валового

выпуска Х по формуле Х = ВY.

Для умножения матриц необходимо:

- выделить диапазон ячеек для

размещения результата умножения матриц;

- выбрать функцию МУМНОЖ в категории

Математические;

- ввести диапазон ячеек, где

содержатся матрицы В и Y;

- нажать клавиши CTRL+SHIFT+ENTER.

|

Производящие структуры

|

Потребляющие структуры

|

Конечный продукт

|

Валовой продукт

|

|

1

|

2

|

3

|

Итого

|

|

1

|

13,59

|

0

|

22,30

|

35,89

|

100

|

135,8885

|

|

2

|

13,59

|

0

|

44,60

|

58,19

|

300

|

358,1882

|

|

3

|

27,18

|

35,82

|

0

|

63,00

|

160

|

222,9965

|

|

Условно чистая продукция

|

81,53

|

322,37

|

156,10

|

157,08

|

560

|

717,07

|

Задача 4

Исследовать динамику экономического показателя на основе анализа

одномерного временного ряда.

В течение девяти последовательных недель фиксировался спрос У(t) (млн руб.) на кредитные ресурсы

финансовой компании. Временной ряд У(t) этого показателя приведен ниже в

таблице.

Таблица 1

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

30

|

28

|

33

|

37

|

40

|

42

|

44

|

49

|

47

|

Требуется:

1. Проверить наличие аномальных наблюдений.

2. Построить линейную модель У(t) = а0 + а1t, параметры которой оценить МНК (У(t)) — расчетные, смоделированные

значения временного ряда).

З. Построить адаптивную модель Брауна1 У(t) = = а0 + а1k с параметром сглаживания α =

0,4 и α = 0,7; выбрать лучшее значение параметра сглаживания.

4. Оценить адекватность построенных моделей, используя свойства

независимости остаточной компоненты, случайности и соответствия нормальному

закону распределения (при использовании R/S-критерия взять табулированные

границы 2,7—3,7).

5. Оценить точность моделей на основе использования средней

относительной ошибки аппроксимации.

6. По двум построенным моделям осуществить прогноз спроса на

следующие две недели (доверительный

интервал прогноза рассчитать при доверительной вероятности р = 70%).

7. Фактические значения показателя, результаты моделирования и

прогнозирования представить графически.

Вычисления провести с одним знаком в дробной части. Основные

промежуточные результаты вычислений представить в таблицах (при использовании

компьютера представить соответствующие листинги с комментариями).

Решение:

1. Запустить табличный

процессор MS Excel.

2. Создать книгу с именем

«Контрольная работа, вариант № 04».

3. На листе 1 создать

таблицу и ввести

информацию, приведенную в табл.1.

|

t

|

у

|

|

1

|

30

|

|

2

|

28

|

|

3

|

33

|

|

4

|

37

|

|

5

|

40

|

|

6

|

42

|

|

7

|

44

|

|

8

|

49

|

|

9

|

47

|

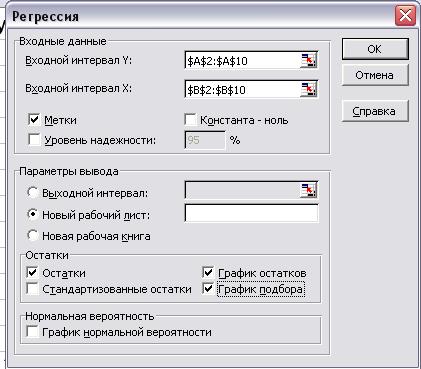

4. Создать графики остатков и

график подбора следующим образом: меню: Сервис→ Анализ

данных→выбрать Регрессия→ОК→ выбрать входные интервалы,

выходной интервал→пометить остатки, график остатков и график подбора→

создать графи остатков и график подбора согласно

рис.1→ ОК.

Рис. 1

5. Появляются 4 таблицы:

Рис.2 Фрагмент Листа 1

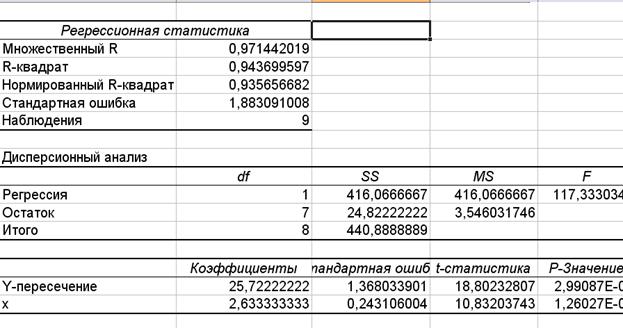

6. Из Таблицы 3 берем значение коэффициентов а0=25,72

и а1=2,63 и получаем:

Проверяем наличие аномальных наблюдений

К таблице 1 добавляем еще 3 колонки:

|уt - yt-1| , (yt-ycp)2 , λ

необходимо рассчитать уcp = сумма у / 9 и сумму (yt-ycp)2

λ рассчитывается по формуле λ=

|уt - yt-1| / σ

σ = сумму (yt-ycp)2 / n – 1

Получаем:

Таблица

2

|

t

|

у

|

|уt-yt-1|

|

(yt-ycp)2

|

λ

|

|

1

|

30

|

|

78,8544

|

|

|

2

|

28

|

2

|

118,3744

|

0,269541779

|

|

3

|

33

|

5

|

34,5744

|

0,673854447

|

|

4

|

37

|

4

|

3,5344

|

0,539083558

|

|

5

|

40

|

3

|

1,2544

|

0,404312668

|

|

6

|

42

|

2

|

9,7344

|

0,269541779

|

|

7

|

44

|

2

|

26,2144

|

0,269541779

|

|

8

|

49

|

5

|

102,4144

|

0,673854447

|

|

9

|

47

|

2

|

65,9344

|

0,269541779

|

|

350

|

|

440,8896

|

|

|

38,8889

|

|

|

|

7.

Аналогично на листе 2 создаем создать таблицу и ввести

информацию, приведенную в табл.1 и создать график подбора.

К таблице 1

добавляем 2 колонок:

y расчетное

и e.

y расчетное рассчитывается по формуле = а0 +

а1t

e = у - y расчетное

Получаем:

Таблица 3

|

t

|

у

|

y расчетное

|

e

|

|

1

|

30

|

28,35

|

1,65

|

|

2

|

28

|

30,98

|

-2,98

|

|

3

|

33

|

33,61

|

-0,61

|

|

4

|

37

|

36,24

|

0,76

|

|

5

|

40

|

38,87

|

1,13

|

|

6

|

42

|

41,5

|

0,5

|

|

7

|

44

|

44,13

|

-0,13

|

|

8

|

49

|

46,76

|

2,24

|

|

9

|

47

|

49,39

|

-2,39

|

8. Для того чтобы оценить адекватность построенных моделей,

используя свойства независимости остаточной компоненты, случайности и

соответствия нормальному закону распределения необходимо:

1) рассчитать R/S

R- размах колебания, рассчитывается по

формуле :

Добавляем к таблице 3

еще одну колонку: e2

Таблица 4

|

t

|

у

|

y расчетное

|

e

|

e2

|

|

1

|

30

|

28,35

|

1,65

|

2,7225

|

|

2

|

28

|

30,98

|

-2,98

|

8,8804

|

|

3

|

33

|

33,61

|

-0,61

|

0,3721

|

|

4

|

37

|

36,24

|

0,76

|

0,5776

|

|

5

|

40

|

38,87

|

1,13

|

1,2769

|

|

6

|

42

|

41,5

|

0,5

|

0,25

|

|

7

|

44

|

44,13

|

-0,13

|

0,0169

|

|

8

|

49

|

46,76

|

2,24

|

5,0176

|

|

9

|

47

|

49,39

|

-2,39

|

5,7121

|

|

45

|

|

|

|

24,8261

|

Найдем , 2,24-(-2,98)=5,22

S = 24,8261 / 8

S=1,76160793

R/S=2,96320192

В данные нам границы 2,7-3,7 R/S-критерий входитсв-во выполняется

2) К

полученной таблице 4 добавляем колонку (et-et-1)2

Таблица

5

|

t

|

у

|

y расчетное

|

e

|

e2

|

(et-et-1)2

|

|

1

|

30

|

28,35

|

1,65

|

2,7225

|

|

|

2

|

28

|

30,98

|

-2,98

|

8,8804

|

21,4369

|

|

3

|

33

|

33,61

|

-0,61

|

0,3721

|

5,6169

|

|

4

|

37

|

36,24

|

0,76

|

0,5776

|

1,8769

|

|

5

|

40

|

38,87

|

1,13

|

1,2769

|

0,1369

|

|

6

|

42

|

41,5

|

0,5

|

0,25

|

0,3969

|

|

7

|

44

|

44,13

|

-0,13

|

0,0169

|

0,3969

|

|

8

|

49

|

46,76

|

2,24

|

5,0176

|

5,6169

|

|

9

|

47

|

49,39

|

-2,39

|

5,7121

|

21,4369

|

|

45

|

|

|

|

24,8261

|

56,9152

|

Свойство отсутствия существенной автокорреляции:

Расчетное значение d в интервале от 2 до 4

свидетельствует об отрицательной связи; в этом случае его надо преобразовать по формуле

.

.

2,29255501;

2,29255501; 1,70744499

1,70744499

На прямой видно, что 2ое свойство выполняется модель адекватна

9. Добавляем к таблице 5 еще 2 колонки:

|e/y|, (ti-tср)2

Таблица 6

|

t

|

у

|

y расчетное

|

e

|

e2

|

(et-et-1)2

|

|e/y|

|

(ti-tср)2

|

|

1

|

30

|

28,35

|

1,65

|

2,7225

|

|

0,058201

|

16

|

|

2

|

28

|

30,98

|

-2,98

|

8,8804

|

21,4369

|

0,096191

|

9

|

|

3

|

33

|

33,61

|

-0,61

|

0,3721

|

5,6169

|

0,018149

|

4

|

|

4

|

37

|

36,24

|

0,76

|

0,5776

|

1,8769

|

0,020971

|

1

|

|

5

|

40

|

38,87

|

1,13

|

1,2769

|

0,1369

|

0,029071

|

0

|

|

6

|

42

|

41,5

|

0,5

|

0,25

|

0,3969

|

0,012048

|

1

|

|

7

|

44

|

44,13

|

-0,13

|

0,0169

|

0,3969

|

0,002946

|

4

|

|

8

|

49

|

46,76

|

2,24

|

5,0176

|

5,6169

|

0,047904

|

9

|

|

9

|

47

|

49,39

|

-2,39

|

5,7121

|

21,4369

|

0,04839

|

16

|

|

45

|

|

|

|

24,8261

|

56,9152

|

0,333873

|

60

|

Рассчитываем значение |e/y|, затем находим  |e/y| = 0,333873

|e/y| = 0,333873

1) Для

того чтобы оценить точность моделей на основе использования средней относительной

ошибки аппроксимации, используем формулу:

Получаем: 3,70969626

или 3,7%

3,70969626

или 3,7%

Т.к. до 15% - удовлетворительный

уровень точности, значит у данной модели удовлетворительный уровень точности.

2)

Для того чтобы по двум построенным моделям осуществить прогноз спроса на

следующие две недели необходимо:

Рассчитать U1, U2.

;

;

;

;

1,883006714

1,883006714

U1= 2,606753622

U2 =2,846889172.

Точечный прогноз: = а0 + а1t вместо а1 подставляем U1

или U2, получаем:

для 10 недели: 25,7+2,6·10=

52,02 ;

для 11 недели: 25,7+2,8·11= 54,65 .

нижние границы для 10 недели: 52,02- U1= 49,4132464

верхние границы: 52,02+ U2=54,86689;

Аналогично для 11 недели: нижн.гр.=

52,0432464 и верх.гр. =57,49689.

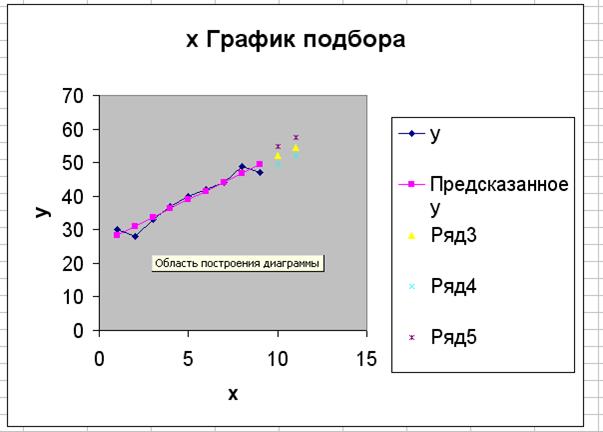

С помощью мастера диаграмм строим график подбора и указываем точечный

прогноз, нижние и верхние границы для 10 и 11 недели.

Получаем :

10. Адаптивная модель Брауна1 У(t) = = а0 + а1k с параметром сглаживания α =

0,4 и α = 0,7.

1) По первым 5 значениям строится

линейная модель.

2) Модель Брауна для α = 0,4.

К таблице 1 добавляем

следующие колонки: а0, а1, урасчетное, е, е2.

Вводим формулы:

е = урасчетное –

у

урасчетное ,где k = 1

,где k = 1

для α = 0,4  =0,6

=0,6  1-

1- =0,64 и

=0,64 и  0,16

0,16

Копируем формулы и округляем значения

до 2-ух знаков:

Формат → ячейки → число

→ числовой.

Таблица 7

|

t

|

у

|

а0

|

а1

|

Урасчетное

|

е

|

e2

|

|

|

24,9

|

2,9

|

|

|

|

|

1

|

30

|

29,21

|

3,25

|

27,80

|

2,20

|

4,84

|

|

2

|

28

|

29,61

|

2,54

|

32,46

|

-4,46

|

19,89

|

|

3

|

33

|

32,69

|

2,68

|

32,14

|

0,86

|

0,73

|

|

4

|

37

|

36,41

|

2,94

|

35,37

|

1,63

|

2,67

|

|

5

|

40

|

39,77

|

3,04

|

39,35

|

0,65

|

0,42

|

|

6

|

42

|

42,29

|

2,91

|

42,81

|

-0,81

|

0,65

|

|

7

|

44

|

44,43

|

2,72

|

45,20

|

-1,20

|

1,44

|

|

8

|

49

|

48,33

|

3,02

|

47,15

|

1,85

|

3,41

|

|

9

|

47

|

48,57

|

2,32

|

51,35

|

-4,35

|

18,92

|

|

|

|

|

|

|

52,99

|

Для того чтобы сделать точечный прогноз используем следующие формулы:

Значения U1, U2, нижн.гр и верх.гр. и находим аналогично как в предыдущих моделях:

U1=

3,808709386;

U2 = 4,159569749.

27,8;

27,8;

30,7;

нижн.гр.10= 23,9912906 и верх.гр.10 =31,95956975; нижн.гр.10= 26,8912906 и верх.гр.10

= 34,85956975

30,7;

нижн.гр.10= 23,9912906 и верх.гр.10 =31,95956975; нижн.гр.10= 26,8912906 и верх.гр.10

= 34,85956975

|

точ.

прогноз

|

ниж.граница

|

верх.граница

|

|

10

|

27,8

|

23,9912906

|

31,95956975

|

|

11

|

30,7

|

26,8912906

|

34,85956975

|

3) модель Брауна для α = 0,7

Рассчитываем все значения аналогично

и получаем:

Таблица

8

|

t

|

у

|

а0

|

а1

|

урасчетное

|

е

|

e2

|

|

|

24,9

|

2,9

|

|

|

|

|

1

|

30

|

29,80

|

3,98

|

27,80

|

2,20

|

4,84

|

|

2

|

28

|

28,52

|

1,15

|

33,78

|

-5,78

|

33,41

|

|

3

|

33

|

32,70

|

2,78

|

29,67

|

3,33

|

11,12

|

|

4

|

37

|

36,86

|

3,52

|

35,48

|

1,52

|

2,31

|

|

5

|

40

|

40,03

|

3,33

|

40,39

|

-0,39

|

0,15

|

|

6

|

42

|

42,12

|

2,66

|

43,37

|

-1,37

|

1,88

|

|

7

|

44

|

44,07

|

2,28

|

44,79

|

-0,79

|

0,62

|

|

8

|

49

|

48,76

|

3,58

|

46,35

|

2,65

|

7,03

|

|

9

|

47

|

47,48

|

0,96

|

52,34

|

-5,34

|

28,50

|

|

|

|

|

|

|

89,85

|

За исключение в формулах

меняем значения :

для α = 0,7 =0,3 1-=0,91 и 0,49

аналогично

рассчитываем U1, U2

U1= 4,959707058;

U2= 5,416597947.

|

точ.

прогноз

|

ниж.граница

|

верх.граница

|

|

10

|

27,8

|

22,84029294

|

33,21659795

|

|

11

|

30,7

|

25,74029294

|

36,11659795

|

3) с помощью мастера диаграмм строим

график подбора и указываем точечный прогноз, нижние и верхние границы для 10 и

11 недели для модели Брауна.

для α = 0,4:

для α = 0,7:

Для того чтобы оценить

точность моделей на основе использования средней относительной ошибки

аппроксимации, используем формулу:

Получаем: для α = 0,4 5,280144 или 5,2%

|

t

|

у

|

а0

|

а1

|

урасчетное

|

е

|

e2

|

|e/y|

|

|

|

24,9

|

2,9

|

|

|

|

|

|

1

|

30

|

29,21

|

3,25

|

27,80

|

2,20

|

4,84

|

0,079137

|

|

2

|

28

|

29,61

|

2,54

|

32,46

|

-4,46

|

19,89

|

0,1374

|

|

3

|

33

|

32,69

|

2,68

|

32,14

|

0,86

|

0,73

|

0,02663

|

|

4

|

37

|

36,41

|

2,94

|

35,37

|

1,63

|

2,67

|

0,046167

|

|

5

|

40

|

39,77

|

3,04

|

39,35

|

0,65

|

0,42

|

0,016549

|

|

6

|

42

|

42,29

|

2,91

|

42,81

|

-0,81

|

0,65

|

0,018838

|

|

7

|

44

|

44,43

|

2,72

|

45,20

|

-1,20

|

1,44

|

0,026593

|

|

8

|

49

|

48,33

|

3,02

|

47,15

|

1,85

|

3,41

|

0,039188

|

|

9

|

47

|

48,57

|

2,32

|

51,35

|

-4,35

|

18,92

|

0,084711

|

|

|

|

|

|

|

52,99

|

0,475213

|

для α = 0,7 6,927007234 или 6,9%

|

t

|

у

|

а0

|

а1

|

урасчетное

|

е

|

e2

|

|e/y|

|

|

|

24,9

|

2,9

|

|

|

|

|

|

1

|

30

|

29,80

|

3,98

|

27,80

|

2,20

|

4,84

|

0,079137

|

|

2

|

28

|

28,52

|

1,15

|

33,78

|

-5,78

|

33,41

|

0,171107

|

|

3

|

33

|

32,70

|

2,78

|

29,67

|

3,33

|

11,12

|

0,112385

|

|

4

|

37

|

36,86

|

3,52

|

35,48

|

1,52

|

2,31

|

0,042859

|

|

5

|

40

|

40,03

|

3,33

|

40,39

|

-0,39

|

0,15

|

0,009599

|

|

6

|

42

|

42,12

|

2,66

|

43,37

|

-1,37

|

1,88

|

0,031577

|

|

7

|

44

|

44,07

|

2,28

|

44,79

|

-0,79

|

0,62

|

0,017567

|

|

8

|

49

|

48,76

|

3,58

|

46,35

|

2,65

|

7,03

|

0,057201

|

|

9

|

47

|

47,48

|

0,96

|

52,34

|

-5,34

|

28,50

|

0,101999

|

|

|

|

|

|

|

89,85

|

0,623431

|

лучшее значение параметра сглаживания для α = 0,4

Список литературы:

1. Федосеев В.В., Гармаш А.Н., Орлова

И.В., Половников В.А. Экономико-математические методы и прикладные модели. 2-е

изд. – М.: ЮНИТИ-ДАНА, 2005. – 304с.

2. Гармаш

А.Н., Гусарова О.М., Орлова И.В., Якушев А.А. Экономико-математические методы и

прикладные модели: Компьютерный практикум и руководство к выполнению

лабораторной работы по теме "Оптимизационные экономико-математические

модели. Методы получения оптимальных решений" -М.: ВЗФЭИ, 2002.