Содержание

Введение___________________________________________________________________________ 3

1.Методика анализа затрат на производство и реализацию продукции____________________ 5

1.1Методика анализа размеров и динамики затрат на производство и

реализацию продукции 5

1.2Методика анализа состава (структуры) затрат на производство и

реализацию продукции 10

1.3Методика анализа прямых и косвенных затрат на производство и реализацию

продукции 18

1.4Определение резервов снижения себестоимости продукции__________________________ 25

2.Анализ затрат на производство и реализацию продукции ООО

«Уралспецгидрострой»___ 29

2.1Характеристика ООО «Уралспецгидрострой»______________________________________ 29

2.2Анализ размеров и динамики затрат на производство и реализацию

продукции________ 30

2.3Анализ прямых и косвенных затрат на производство и реализацию продукции

(2002 год) 32

2.4Резервы и пути снижения себестоимости строительно-монтажных работ_______________ 34

Заключение________________________________________________________________________ 36

Приложение 1______________________________________________________________________ 38

Приложение 2______________________________________________________________________ 39

Приложение 3______________________________________________________________________ 42

Приложение 4______________________________________________________________________ 43

Приложение 5______________________________________________________________________ 47

Введение

В современных условиях становления рыночной экономики и совершенствования

управления, выработки новой стратегии развития предприятий усиливаются роль и

значение системы бухгалтерского и

управленческого учета.

Одним из наиболее важных участков учета являются учет затрат на производство и калькулирование себестоимости выпускаемой продукции,

выполняемых работ или оказанных услуг. Успех фирмы зависит от формирования

себестоимости по нескольким причинам:

1) затраты на производство изделия

выступают важнейшим элементом при определении справедливой и

конкурентоспособной продажной цены;

2) информация о себестоимости

продукции часто лежит в основе прогнозирования и управления производством и

затратами;

3) знание себестоимости необходимо для

определения сальдо материальных счетов на конец отчетного периода.

Себестоимость продукции является главным ценообразующим фактором. Выживание субъекта хозяйствования

в условиях конкуренции во многом зависит от способности поддерживать

оптимальный уровень себестоимости продукции. Решение этой задачи зависит от

многих факторов, важнейшими из которых являются стратегия в своей конкурентной

среде и эффективность использования ресурсов. В соответствии с выбранной

стратегией производитель относится к категории с низкой себестоимостью на

массовом рынке или с хорошо зарекомендованными изделиями в роли игрока в нише

рынка. Если производитель относится к категории работающего на массовом рынке,

то необходима концентрация на себестоимости. Не меньшее внимание себестоимости

должны уделять и производители, работающие в нише рынка, а также все другие

субъекты хозяйствования, так как всем необходимо иметь достаточно высокий

уровень рентабельности, обеспечивающий воспроизводство и расширение их

деятельности.

Важнейшая роль в обеспечении оптимального уровня себестоимости

принадлежит анализу, главная цель

которого — выявление возможностей более

рационального использования производственных ресурсов, снижения затрат на

производство, реализацию и обеспечение роста прибыли. Анализ себестоимости

является важнейшим инструментом управления затратами.

Анализ себестоимости продукции, работ и услуг имеет исключительно важное

значение. Он позволяет выяснить тенденции изменения данного показателя,

выполнения плана по его уровню, определить влияние факторов на его прирост и на

этой основе дать оценку работы предприятия по использованию возможностей и

установить резервы снижения себестоимости продукции.

Объект исследования: анализ деятельности предприятия.

В настоящее

время, с переходом экономики к рыночным отношениям, повышается

самостоятельность предприятий, их экономическая и юридическая ответственность.

Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все

это значительно увеличивает роль анализа их финансового состояния: наличия,

размещения и использования денежных средств.

Результаты такого анализа нужны прежде всего

собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и

налоговым службам.

Предмет исследования: анализ затрат на производство и реализацию

продукции.

Цель исследования:

провести анализ затрат на производство и реализацию продукции на ООО «Уралспецгидрострой».

Задачи:

1.Раскрыть методику анализа

и проанализировать размер и динамику затрат на производство и реализацию

продукции.

2. Раскрыть методику

анализа и проанализировать состав и структуру затрат на производство и

реализацию продукции.

3. Раскрыть методику

анализа и проанализировать прямые и косвенные затраты на производство и

реализацию продукции.

4.Охарактеризовать

резервы снижения себестоимости продукции.

Данный вопрос достаточно глубоко рассмотрен в

изученной литературе и описан на большом объеме практического материала.

Наиболее полно данный вопрос раскрыт в исследовании Савицкой Г.В.

1.Методика анализа

затрат на производство и реализацию продукции

1.1Методика анализа

размеров и динамики затрат на производство и реализацию продукции

2.2. Затраты

на производство и реализацию

Затраты на производство и

реализацию продукции классифицируются по учетному признаку, по способу

отнесения на единицу произведенной продукции, по степени однородности затрат.

Распределение затрат предприятия по

учетному признаку определяется действующим законодательством и является

основой для определения законодательной базы. Государство устанавливает

определенные принципы и правила, по которым налогоплательщики обязаны вести

учет затрат на производство и реализацию продукции (работ, услуг),

регламентирует порядок их начисления и списания, устанавливает источники их

покрытия.

Учет затрат регулируется «Положением

о составе затрат по производству и реализации продукции (работ, услуг),

включаемых в себестоимость продукции (работ, услуг), и о порядке формирования

финансовых результатов, учитываемых при налогообложении прибыли», утвержденной

Постановлением Правительства РФ от 5 августа 1992 г. № 552 с последующими

изменениями и дополнениями, «Инструкцией по применению плана счетов

бухгалтерского учета финансово-хозяйственной деятельности предприятия» № 56,

утвержденной Приказом Министерства финансов СССР от 1 ноября 1991 г., с учетом

изменений согласно Приказа Министерства финансов РФ от 26 декабря 1994 г. №

173.

В соответствии с этими нормативными

актами затраты, включаемые в себестоимость продукции, учитываются по пяти

основным признакам: материальным затратам (за вычетом стоимости возвратных

отходов), затратам на оплату труда, отчислениям на социальные нужды,

амортизации основных фондов и прочим затратам.

Понесенные предприятием денежные

расходы на закупку сырья, материалов и других элементов материальных затрат,

компенсируются лишь в том объеме, который затрачен на реализованную продукцию.

Оставшаяся часть оседает в нереализованной готовой продукции и складских

запасах. Не все фактически понесенные предприятием затраты в отчетном периоде

являются основанием для их полного включения в себестоимость произведенной и

реализованной продукции, что имеет важное значение для внутрифирменного

планирования и для налогообложения прибыли. Это следует из принципа

бухгалтерского учета отнесения затрат на себестоимость в том периоде, в котором

получен доход.

Затраты на оплату труда, напротив,

включаются в состав себестоимости продукции при их фактическом начислении

независимо от того, произвело ли предприятие реальные денежные выплаты.

Отчисления на социальные нужды — один

из видов принудительных расходов, которые законодательно возложены на

хозяйствующие субъекты. Это платежи по обязательному социальному страхованию и

отчисления в социальные внебюджетные. Нормы отчислений установлены

законодательно в процентах к фонду оплаты труда. Отнесение отчислений на

социальные нужды на себестоимость продукции производится при начислении средств

на оплату труда независимо от фактических выплат.

Амортизация основных фондов

включается в состав себестоимости продукции по установленным нормам к

балансовой стоимости основных фондов. Мировая практика ориентируется на

групповые нормы амортизационных отчислений. С этой целью все основные фонды

группируются в зависимости от срока их эксплуатации, а нормы амортизационных

отчислений применяются к стоимости каждой группы.

Поскольку амортизационные отчисления

включаются в себестоимость, их величина отражается на общей сумме подлежащих к

уплате налогов. При прочих равных условиях, чем больше размер амортизационных

отчислений, тем меньше сумма налога на прибыль и налога на имущество

юридических лиц. Амортизационные отчисления не представляют собой денежные

затраты. Это расчетная величина, позволяющая предприятию накапливать

собственные средства для инвестиций. Денежную форму амортизационные отчисления

приобретают при финансировании за счет этого источника инвестиционных программ.

Отдельная группа затрат включает в

себя затраты, связанные с подготовкой следующего периода производства. К ним

относятся: остатки незавершенного производства, резерв предстоящих расходов и

платежей и расходы будущих периодов.

Прочие затраты представляют собой

обширную группу различных по экономическому содержанию затрат с разнообразными

способами отнесения их на себестоимость продукции. [1]

Динамика затрат. Представление о том, как изменяются затраты в

зависимости от уровня (объема) производственной деятельности, очень важно для

принятия решения. Уровень (объем) производственной деятельности может

измеряться количеством произведенной продукции или реализованных товаров,

трудозатратами в часах, покрытыми расстояниями в милях, числом осмотренных

пациентов, числом зачисленных студентов или при помощи других оценочных

характеристик деятельности той или иной организации (предприятия). Примерами

решений, которые принимаются на основании информации о динамике затрат и

доходов при изменении уровня (объема) производственной деятельности, являются

ответы на следующие вопросы:

1) какой уровень (объем) производственной деятельности

необходимо запланировать на следующий год?

2) следует ли уменьшить продажные цены для увеличения

количества реализованных товаров?

3) какой должна быть форма оплаты труда персонала,

занимающегося реализацией продукции: только комиссионное вознаграждение, только

жалованье или комбинация того и другого?

4) следует ли закупить дополнительное оборудование для

увеличения выпуска продукции?

Термины «переменные», «постоянные», «полупеременные» и «полупостоянные»

обычно применяются тогда, когда необходимо охарактеризовать поведение затрат в

ответ на изменения уровня (объема) производственной деятельности. Переменные

затраты изменяются прямо пропорционально уровню (объему) производственной

деятельности, т. е. увеличение уровня (объема) производственной деятельности в

два раза вызовет увеличение совокупных переменных затрат также в два раза.

Следовательно, совокупные переменные затраты имеют линейную зависимость от

объема производства, а переменные затраты на единицу продукции являются постоянной величиной.

Примерами переменных производственных затрат являются основные материалы

и энергия. Эти затраты находятся в прямой зависимости от изменений объема

производства в определенных пределах.

К непроизводственным переменным затратам можно отнести комиссионные сборы

за продажу, которые изменяются в зависимости от выручки с продажи, а также

стоимость горючего, которая зависит от покрытого расстояния в милях.

Постоянные затраты остаются неизменными для различных масштабов

производства (производственной деятельности) за определенный период времени.

Примерами таких затрат являются амортизационные отчисления по зданиям;

жалованье, выплачиваемое руководителям; сборы за лизинг (долгосрочную аренду)

автомобильного транспорта, используемого персоналом, занимающимся

непосредственным сбытом продукции (продавцами).

В полупеременные затраты включаются как постоянная, так и переменная

составляющие. Затраты на материально-техническое обеспечение являются

полупеременными, состоящими из запланированных (постоянных) затрат на

материально-техническое обеспечение, осуществляемое при любом объеме

производства, и переменных затрат, которые находятся в непосредственной

зависимости от объема производства.

Полупостоянные, или ступенчато (дискретно) возрастающие, затраты являются

постоянными для конкретного объема производства, но случается так, что в

какой-то критический момент они начинают возрастать на определенную постоянную

величину.

При осуществлении контроля и регулирования затрат очень важно, чтобы

сравнивались фактические и сметные затраты для

одного и того же объема выпуска продукции. Для этого полные затраты должны

быть сначала разделены на постоянные, переменные, полупостоянные и

полупеременные, чтобы можно было привести сметные затраты к реальному объему

производства того периода, за который оценивается работа менеджера. Такой

подход называется составлением сметы с учетом изменений затрат, связанных с

колебаниями объема производства, или гибкой сметы[2].

1.2Методика анализа

состава (структуры) затрат на производство и реализацию продукции

Для достижения цели анализа себестоимости необходима его организация на

всех этапах жизненного цикла изделий (работ, услуг). Это достигается путем

проведения предварительного, последующего (ретроспективного, исторического) и

перспективного (прогнозного) анализа. В рыночной экономике центр тяжести

смешается на предварительный и прогнозный анализ.

Предварительный анализ осуществляется на стадиях жизненного цикла

продукта (изделия) до начала массового выпуска. Это стадия научно-исследовательских

и опытно-конструкторских работ. На стадии научно-исследовательских работ (НИР)

решаются принципиально новые технические задачи по удовлетворению требований

потребителей, определяются и систематизируются требования к новой продукции,

устанавливаются пути решения, принимается окончательное решение о создании

новой продукции, определяются уровни качества и затрат на производство

продукции, соотношение между ними.

На стадии опытно-конструкторских работ (ОКР) осуществляется

проектирование, создание опытных образцов и их испытание. На этом этапе

конкретизируются технические и экономические параметры, соотношения между ними.

Часть жизненного цикла после НИР и ОКР, с момента запуска изделия в

производство до снятия с него, называют экономическим циклом. Он включает

четыре этапа: освоение, подъем, стабилизацию, спад (снижение).

Для этапа освоения характерно медленное и растянутое во времени

наращивание выпуска продукции. На этой стадии большие затраты осуществляются на

подготовку производства, освоение технологии, совершенствование организации

производственного процесса. [3]

Этап подъема относительно короток по времени. Для него характерно

интенсивное увеличение масштабов производства, быстрое снижение затрат (в

сравнении с периодом освоения). Снижению затрат благоприятствуют рост объема

выпуска продукции, освоение серийной технологии.

Для этапа стабилизации характерны устойчивые темпы выпуска продукции,

относительно небольшие темпы снижения затрат.

Для этапа спада характерно снижение выпуска, стабилизация или некоторое

повышение себестоимости изделия. Экономической задачей этого этапа является

минимизация затрат на выпуск изделий, подлежащих замене.

На стадии НИР и ОКР проводятся расчеты экономической эффективности,

однако нельзя утверждать, что здесь достигается высокий уровень экономического

обоснования с точки зрения затрат и их оптимальности. Для достижения -цели

оптимизации затрат на этих стадиях жизненного цикла изделий необходимо широко

использовать сравнительный и функционально-стоимостный анализ.

Сравнительный анализ на ранних

стадиях жизненного цикла продукции может осуществляться для изучения общих

тенденций и направлений развития техники, возможности продажи новой продукции,

оценки технико-экономического уровня продукции и его оптимизации, оценки

рентабельности производства и реализации продукции. Сравнение производится с

лучшими образцами отрасли, зарубежных стран (мировым уровнем). В качестве

объектов сравнения могут приниматься технические системы, изделия, отдельные

узлы, детали, функции, параметры и т. п. Важнейшим методологическим вопросом

сравнительного анализа является сопоставимость. При полном сходстве изделия

являются идентичными, при приблизительном и частичном сходстве — аналогичными.

Важнейшим условием сопоставимости является однородность элементов и показателей

нового изделия с существующими аналогами, тождественность расчетов и единиц

измерения параметров. По новым изделиям устанавливается мера сопоставимости с

уже известными образцами, при этом чем оригинальнее изделие, тем меньше прототипов

для сравнения. В этом случае учитывается прежде всего функциональное назначение

изделия. Изучаются реальные и возможные результаты — параметры потребительских

свойств, их преимущества в сравнении с аналогами, себестоимость единицы изделия

и пути ее снижения, проектируемый уровень затрат на функционирование изделия у

потребителя. Такой сравнительный анализ дает возможность выбора оптимального

инженерного решения, является гарантом недопущения технико-экономических

просчетов. Таким образом, основными задачами, решаемыми с помощью

сравнительного анализа, являются: оценка технико-экономического уровня изделия:

изучение факторов, оказывающих влияние на технико-экономические параметры

нового изделия и оптимизация их: оценка экономичности производства и эксплуатации.[4]

Объектами сравнения могут быть реальные модели изделия и абстрактные.

Сравнение реальных моделей изделия осуществляется поэтапно — от отдельных

элементов до технической системы в целом. Сравнение абстрактных объектов

позволяет оценить их общественную полезность, экологичность

и т. п. Основным экономическим результатом сравнении является выбор

оптимального уровня затрат на единицу изделия при высоких качественных его

характеристиках. Важной проблемой использования метода сравнений является доступ

к соответствующей информации, вопросы которого на данном этапе не в полной мере

решены.

Важное значение в предварительном анализе имеет использование

функционально-стоимостного анализа (ФСА). Основной целью ФСА на стадиях НИР и

ОКР является предупреждение возникновения излишних затрат, а на последующих

стадиях жизненного цикла — уменьшение или полное исключение неоправданных

затрат и потерь. Последующий (ретроспективный) анализ себестоимости продукции

проводится после выпуска изделий за определенный период (месяц, квартал, год).

Такой анализ называют еще периодическим. Если анализ проводится за короткие

промежутки времени (ежедневно, 3, 5, 10 дней), то его называют оперативным.

Главная задача периодического анализа себестоимости — выявление основных

направлений более рационального использования производственных ресурсов,

внутрипроизводственных резервов снижения затрат. Главная задача оперативного

анализа себестоимости продукции — своевременное выявление непроизводительных

затрат и потерь, оперативное реагирование с целью их упреждения и устранения.

Оперативный и периодический анализ себестоимости тесно взаимосвязаны, так как

служат одной конечной цели — снижению себестоимости.

Периодический анализ себестоимости осуществляется по следующим основным

направлениям: анализ структуры затрат, ее динамики и оптимальности для

получения прибыли; анализ динамики себестоимости по обобщающим показателям и

факторов их изменения, поиск возможностей устранения факторов роста

себестоимости; анализ себестоимости продукции по статьям; анализ общих факторов

изменения себестоимости по статьям; анализ специфичных факторов изменения

себестоимости по статьям; анализ себестоимости единицы отдельных изделий с

целью их удешевления (без снижения качественных параметров) и повышения

конкурентоспособности; выявление резервов снижения себестоимости.

В зависимости от состояния уровня себестоимости, конкретных задач,

поставленных администрацией, анализ может проводиться одновременно по всем

направлениям или их части, охватывать весь цикл производства или отдельные его

стадии и процессы. Однако для достижения цели — снижения затрат — анализ должен

вестись систематически, в результате будет постоянно накапливаться информация о

динамике затрат, факторах их изменения, что обеспечит качество анализа и

повысит обоснованность рекомендаций для руководства субъекта хозяйствования.

Результаты ретроспективного анализа себестоимости используются для

планирования, разработки и обоснования экономических и управленческих решений,

направленных на улучшение основной деятельности, повышение ее результатов и

конкурентоспособности продукции. Аналитическая работа по себестоимости является

завершенной, если разработаны конкретные мероприятия по сокращению потерь,

устранению излишних затрат и повышению рентабельности производства. Эти

мероприятия должны найти отражение в комплексных программах развития и

совершенствования основной деятельности субъекта хозяйствования. Перспективный

анализ осуществляется прежде всего по себестоимости отдельных изделий, что

позволяет определить перспективы рынка в конкурентной среде. Для определения

перспективы общих затрат на производство и реализацию продукции можно

использовать метод анализа соотношения «издержки — объемы — прибыль».

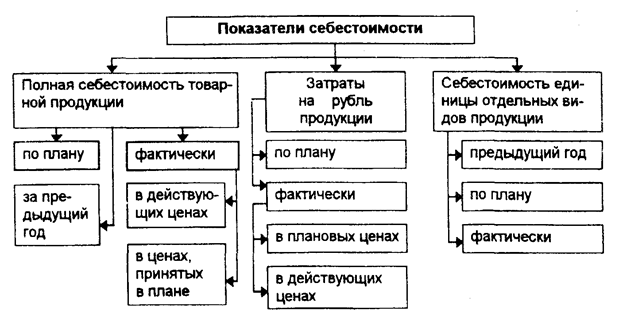

В хозяйственной практике предприятия планируют и учитывают следующие

основные показатели себестоимости: полную себестоимость товарной продукции;

затраты на рубль товарной продукции; себестоимость единицы изделий. Полная

система показателей себестоимости показана на рис. 1.

Задачи анализа себестоимости

продукции: оценка обоснованности и напряженности плана; оценка выполнения

плана по показателям себестоимости и изучение их динамики, установление

соответствия фактических затрат плановым и действующим в производстве текущим

нормативам расхода материальных, трудовых и денежных ресурсов; выявление и

количественное измерение факторов, повлиявших на отклонение фактических

показателей себестоимости от плановых, а также их динамики; оперативное

воздействие на формирование показателей себестоимости; изучение факторов

изменения показателей себестоимости по отдельным статьям затрат; выявление и

мобилизация резервов дальнейшего снижения себестоимости продукции.

Рис.1. Система показателей себестоимости продукции[5]

Источники информации для анализа: данные планов, форма 5-3 «Отчет о

затратах на производство и реализацию продукции (работ, услуг) предприятия

(организации) », форма 2-ф, данные текущего бухгалтерского учета (журнал-ордер

№ 10), калькуляции отдельных изделии, планы и акты внедрения новой техники,

расчеты предприятия. До проведения анализа следует привести показатели

себестоимости сравниваемых периодов в сопоставимый вид, если: 1) изменилась

структура предприятия в результате слияния с другими производственными

структурами, выделения отдельных структурных частей при сдаче их в аренду,

создания совместных предприятий и др.; 2) изменился состав затрат, включаемых в

себестоимость продукции либо при включении в нее расходов, возмещаемых ранее из

других источников, либо при исключении некоторых затрат, связанных с

изменениями в системе экономических отношений.

3) был достаточно ощутимый рост цен на производственные запасы,

продукцию, увеличение заработной платы, вызванное инфляционными процессами и т.

п. В таком случае изменение цен рассматривается как внешний, не контролируемый

предприятием фактор.

В планировании и учете применяются две экономические группировки затрат —

по экономическим элементам и по калькуляционным статьям себестоимости. Затраты

по элементам — это расходы отчетного периода как на готовые изделия, так и на

незавершенное производство. Их группировка показывает, что израсходовано на

выпуск продукции. При анализе затрат на производство их целесообразно

сгруппировать на затраты средств труда (амортизация основных фондов), предметов

труда — материальные затраты; расходы на оплату труда и пр. Затраты средств и

предметов труда отражают затраты овеществленного труда, а расходы на оплату

труда вместе с отчислениями на социальные нужды — живого труда. К прочим

относятся налоги, включаемые в себестоимость продукции, отчисления во

внебюджетные фонды (кроме отчислений на социальные нужды), проценты по кредитам

банка, подъемные и командировочные расходы и др.

В процессе анализа изучается структура затрат и ее динамика, что

позволяет определить материалоемкость, трудоемкость, энергоемкость продукции,

выяснить характер изменений и их влияние на себестоимость продукции. Структура

затрат анализируется путем сравнения удельного веса отдельных элементов за ряд

отчетных периодов или фактических с плановыми. Кроме того, целесообразно

определить абсолютную сумму экономии или перерасхода по общей сумме затрат и по

каждому элементу, изучить причины отклонении.

Анализ структуры затрат позволяет изучать использование производственных

ресурсов, выявлять дефицитные ресурсы, которые сдерживают использование

потенциальных возможностей расширения производства и повышение качества

продукции, а также выявлять те ресурсы, потребление которых вызывает рост

затрат на производство, превышающий планируемый (расчетный) их уровень.

Анализ динамики структуры затрат и факторов их изменения дает возможность

своевременно реагировать на отклонения от нормальных параметров

производственного процесса, принимать упреждающие меры по недопущению излишних

затрат и потерь, выявлять тенденции изменения затрат, разрабатывать меры по их

снижению.

Выполнение плана по себестоимости товарной продукции анализируют путем

сопоставления фактической себестоимости в ценах, принятых в плане, с плановой

себестоимостью фактически выпущенной продукции (табл. 1, данные в млн. р.). При

общей экономии от снижения себестоимости товарной продукции по объединению в

сумме 154 млн р. предприятие № 2 допустило перерасход

на 20 млн р.

Обобщающим показателем себестоимости продукции является показатель затрат

на рубль товарной продукции. Выполнение плана по этому показателю анализируют

сравнением фактических затрат в ценах, предусмотренных в плановых расчетах за

отчетный год, с плановыми затратами. Достоинства показателя следующие: его

универсальность, так как он может определяться по всем отраслям и на всех

уровнях управления; прямая и наглядная связь себестоимости с прибылью от

основного производства. Однако этот показатель, взятый в «чистом виде», не

отражает действительного снижения или повышения себестоимости, так как на его

величину влияют и факторы, не зависящие от качества работы коллектива

предприятия. Поэтому для правильной оценки результатов в процессе анализа

необходимо выявить действие как субъективных, так и объективных факторов,

перечень которых и их взаимосвязь отражает модель факторной системы (рис. 2).

Факторы первого порядка (1, 2, 3), формирующие изменение затрат на рубль

товарной продукции, рассчитывают по формуле

DЗi=Эi/О1 (1)

где

DЗi,

— приращение затрат на рубль товарной продукции за счет i-го

фактора, р.;

Эi,

— сумма экономии (перерасхода) за счет i-го

фактора, млн р.;

O1 —

фактический объем товарной продукции в ценах, принятых в плане, млн р. Уровень влияния 4-го фактора — изменение отпускных

цен на продукцию DЗц рассчитывают по формуле

DЗц= С1/О0 - С1/О1 (2)

где

С1 — фактическая себестоимость товарной продукции, млн р.;

О0, О1 — товарная продукция в отпускных ценах

предприятия, принятых в плане и в фактически действовавших. [6]

1.3Методика анализа

прямых и косвенных затрат на производство и реализацию продукции

Как

правило наибольший вес в себестоимости промышленной продукции занимают затраты

на сырье и материалы, т.е. прямые затраты.

Общая

сумма затрат по этой статье зависит от объема производства продукции, ее

структуры и изменения удельных затрат на отдельные изделия.

Влияние этих факторов на изменение общей суммы

материальных затрат определяется способом цепной подстановки.

Факторы изменения суммы прямых, материальных затрат на весь выпуск,

отдельные виды и единицу продукции. Причины изменения количества

израсходованных материалов на единицу продукции и среднего уровня цен на

материалы. Методика расчета их влияния на себестоимость продукции.

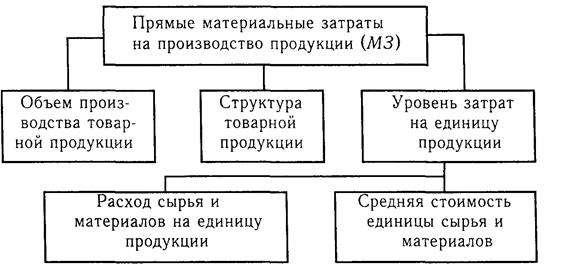

Как правило, наибольший удельный вес в себестоимости промышленной

продукции занимают затраты на сырье и материалы. Общая сумма затрат по этой

статье (рис. 4) зависит от объема

производства продукции (VBП), ее структуры (УДi) и изменения

удельных затрат на отдельные изделия (VM3i).

Рис. 2. Блок-схема факторной

системы прямых материальных затрат

Удельные материальные затраты на отдельные изделия (УМ3i) в свою очередь зависят от количества

(массы) расходованных материалов на единицу продукции (УРi) и средней цены единицы материалов (Цi).

Расчет влияния данных факторов производится способом цепных подстановок.

Затраты материалов на производство

продукции,

а) по плану: S(VBПплi*УРплi*Цплi)

(3)

б) по плану, пересчитанному на фактический объем

производства продукции: S(VBПплi*УРплi*Цплi)*Ктп (4)

в) по плановым нормам и плановым ценам на

фактический выпуск продукции: S(VBПфi*УРплi*Цплi) (5)

г) фактически по плановым ценам:

S(VBПфi*УРфi*Цплi) (6)

д) фактически: S(VBПфi*УРфi*Цфi)

(7)

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же

факторов, кроме структуры производства продукции:

M3i = S(VBПi*УРi*Цi) (8)

Затраты материалов на выпуск изделия А

а) по плану: S(VBПплi*УРплi*Цплi) (9)

б) по плановым нормам и плановым ценам на

фактический выпуск продукции: S(VBПфi*УРплi*Цплi) (10)

в) фактически по плановым ценам:

S(VBПфi*УРфi*Цплi) (11)

г) фактически: S(VBПфi*УРфi*Цфi)

(12)[7]

Расход на единицу продукции зависит от качества сырья и

материалов, замены одного вида материала другим, изменения рецептуры сырья,

техники, технологии и организации производства, квалификации работников,

отходов сырья и др. Сначала нужно узнать изменение удельного расхода материалов

за счет того или иного фактора, а затем умножить на плановые цены и фактический

объем производства i-го вида продукции. В

результате получим прирост суммы материальных затрат на производство этого вида

изделия за счет соответствующего фактора:

DMзxi

= DУPxi

* Цплi * VВПфi.

(13)

Уровень средней цены. материалов

зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры

материальных ресурсов, уровня транспортных и заготовительных расходов, качества

сырья и т. д. Чтобы узнать, как за счет каждого из них изменилась общая сумма

материальных затрат, необходимо изменение средней цены i-го

вида или группы материалов за счет i-го фактора умножить на фактическое

количество использованных материалов соответствующего вида:

DMзxi

= DЦxi

* УРфi * VВПфi.

(14)

На многих предприятиях могут иметь место сверхплановые возвратные отходы,

которые можно реализовать или использовать для других целей. Если

сопоставить их стоимость по цене возможного использования и по стоимости

исходного сырья, то узнаем, на какую сумму увеличились материальные затраты,

включенные в себестоимость продукции.

Наличие сверхплановых безвозвратных отходов приводит к прямому

удорожанию продукции и уменьшению ее выпуска. Чтобы определить, насколько

возросла сумма материальных затрат, необходимо сверхплановое количество

безвозвратных отходов умножить на плановую цену исходного материала. Затем

следует определить, насколько уменьшился выпуск продукции за счет этого фактора

и как в связи с этим изменилась себестоимость единицы продукции. Методика

расчета аналогична предыдущей.

В результате замены одного материала другим изменяется не только количество

потребленных материалов на единицу продукции, но и их стоимость. Чтобы

установить, как изменились в связи с этим материальные затраты на единицу

продукции, нужно разность между удельным расходом заменяющего материала (УР1)

и удельным расходом заменяемого материала (УР0) умножить на цену

заменяемого материала (Ц0), а

разность между ценой заменяющего материала (Ц1)

и ценой заменяемого материала (Ц0)

- на удельный расход заменяющего материала (УР1) и результаты

затем сложить:

DУМЗ

= (УР1 - УР0) Ц0; DУМЗ =

(Ц1 - Ц0) УР1;

(15)

Если на предприятии имеются покупные комплектующие изделия и

полуфабрикаты, то нужно определить, насколько выгодна для предприятия

кооперация. Для этого сравнивают цену приобретения и себестоимость изготовления

изделия на предприятии. Если цена приобретения ниже себестоимости изготовления,

то выгоднее покупать изделие или полуфабрикат.

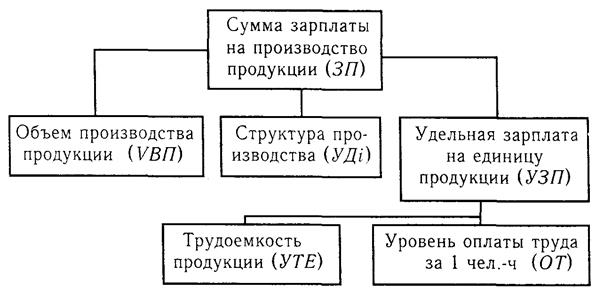

Общая сумма прямой зарплаты (рис. 3) зависит от объема производства

товарной продукции, ее структуры и уровня затрат

на отдельные изделия, которые, в свою очередь, зависят от трудоемкости и

уровня оплаты труда за 1 чел. -ч.

Рис. 3. Блок-схема факторной

системы зарплаты на производство продукции

Для расчета влияния этих факторов необходимо иметь следующие исходные

данные.

Сумма прямой зарплаты на производство продукции, млн

руб.:

по плану: S

(VВПплi*УТЕплi *ОТплi) (16)

по плану, пересчитанному на фактический выпуск продукции при плановой ее

структуре:

S (VВПплi*УТЕплi *ОТплi) Ктп

(17)

по плановому уровню затрат на фактический выпуск продукции:

S (VВПфi*УТЕплi *ОТплi) (18)

фактически при плановом уровне оплаты труда:

S (VВПфi*УТЕфi *ОТплi) (19)

фактически:

S (VВПфi*УТЕфi *ОТфi) (20)

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой,

прогрессивной техники и технологии, механизации и автоматизации производства,

организации труда, квалификации работников и др. Влияние этих факторов

(третьего уровня) на изменение суммы заработной платы определяется следующим

образом:

DЗПxi

= DУТЕxi * TOпл

* VВПф (21)

DЗПxi

= УТЕф * DTOxi

* VВПф (22)

Однако если требуется комплексно оценить влияние данного фактора на

себестоимость продукции, необходимо учесть, насколько в связи с внедрением

нового оборудования увеличились амортизация и другие расходы. Для этого

фактическую сумму затрат (Зф) и фактический объем производства

продукции (УВПф)

нужно скорректировать на изменение данного фактора и полученный уровень

себестоимости единицы продукции сопоставить с фактическим:

Зф Зф+DЗПxi - DАМxi

DСxi = ---------------- -

------------------------------------------- (23)

VВПф

VВПф

- DVВПxi

где DСxi

- изменение уровня себестоимости за счет конкретного

организационно-технического мероприятия; DЗПxi

- изменение суммы зарплаты за счет i-го

фактора; DАМxi - изменение

суммы амортизации и других затрат на содержание основных средств в связи с

внедрением i-го мероприятия; DVВПxi -

изменение объема производства i-го

вида продукции за счет i-го мероприятия.

При анализе факторов изменения зарплаты можно использовать также данные

"Акта внедрения научно-технических мероприятий", где показывается

экономия зарплаты за счет внедрения каждого мероприятия. [8]

Косвенные затраты в себестоимости продукции представлены следующими

комплексными статьями: расходы на содержание и эксплуатацию оборудования,

общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ

этих расходов производится путем сравнения фактической их величины на рубль

товарной продукции в динамике за 5-10 лет, а также с плановым уровнем отчетного

периода. Такое сопоставление показывает, как изменилась их доля в стоимости

товарной продукции в динамике и по сравнению с планом, и какая наблюдается

тенденция - роста или снижения. В процессе последующего анализа выясняют

причины, вызвавшие абсолютное и относительное изменение затрат. По своему

составу это комплексные статьи и состоят они, как правило, из нескольких

элементов затрат.

Расходы по содержанию и. эксплуатации машин и оборудования

включают амортизацию машин и технологического оборудования, затраты по их

содержанию, затраты по эксплуатации, расходы по внутризаводскому перемещению

грузов, износ МБП и др. Некоторые виды затрат (к примеру амортизация) не

зависят от объема производства продукции и являются условно-постоянными. Другие

полностью или частично зависят от его изменения и являются условно-переменными.

Степень их зависимости от объема производства продукции устанавливается с

помощью коэффициентов, величина которых определяется опытным путем, или с

помощью корреляционного анализа по большой совокупности данных об объеме

выпуска продукции и сумме этих затрат.

Для пересчета плановых затрат на фактический выпуск продукции можно

использовать следующую формулу:

Зск = 3пл (100±DТП%*Кз) /100, (24)

Где

Зск - затраты, скорректированные на фактический выпуск продукции;

3пл - плановая сумма

затрат по статье;

DТП%

- перевыполнение (недовыполнение) плана по выпуску товарной продукции, %;

Кз - коэффициент зависимости затрат от

объема производства продукции.

Коммерческие расходы включают

затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы,

доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков

сбыта и т. д.

Расходы по доставке товаров зависят от расстояния перевозки, веса

перевезенного груза, транспортных тарифов за перевозку грузов, вида

транспортных средств.

Расходы по погрузке и выгрузке могут изменяться в связи с изменением веса

отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции.

Расходы на тару и упаковочные материалы зависят от их количества и

стоимости. Количество в свою очередь связано с объемом отгруженной продукции и

нормой расхода упаковочных материалов на единицу продукции.

Экономия на упаковочных материалах не всегда желательна, так как

красивая, эстетичная, привлекательная упаковка - один из факторов повышения

спроса на продукцию и увеличение затрат по этой статье окупается увеличением

объема продаж. То же можно сказать и о затратах на рекламу, изучение рынков

сбыта и другие маркетинговые расходы.

В заключение анализа косвенных затрат подсчитываются резервы возможного

их сокращения и разрабатываются конкретные рекомендации по их освоению.

1.4Определение резервов

снижения себестоимости продукции

Сопоставление плановой и фактической себестоимости работ показывает

уровень выполнения строительной организацией задания по снижению себестоимости

и абсолютную сумму экономии, полученную в результате ее хозяйственной деятельности.

Достигнутый уровень себестоимости определяется конкретными условиями

строительства и факторами снижения затрат в строительном производстве

применительно к этим условиям. Все многообразие факторов снижения затрат в

строительном производстве, определяющих снижение уровня себестоимости

продукции, подразделяется по уровню их формирования на народнохозяйственные,

внутриотраслевые и внутрипроизводственные. Соответственно основным условиям

действия факторов по указанным уровням образуются резервы снижения

себестоимости строительно-монтажных работ и экономии затрат на их производство.

Совершенствование ценообразования в строительстве, изменение уровня оптовых цен

на строительные материалы, конструкции и детали, тарифных ставок рабочих,

тарифов на перевозку грузов, электроэнергию и другие мероприятия относятся к

народнохозяйственным факторам снижения затрат в строительном производстве.

Совершенствование управления строительством, укрупнение строительных

организаций, внедрение прогрессивных проектных решений, комплексное развитие

строительства и другие подобные мероприятия объединяются в понятие

внутриотраслевых факторов снижения затрат в строительном производстве.

Наиболее ощутимы внутрипроизводственные факторы и резервы экономии затрат

в строительном производстве. К ним относятся:

механизация работ, их автоматизация, индустриализация производства работ,

повышение использования строительных машин и материалов, сокращение сроков

строительства и др. .На рис. приведена

схема взаимодействия основных факторов, условий и резервов снижения затрат в

строительном производстве.

Правильная оценка основных условий (действенности факторов позволяет

выявить отраслевые и внутрипроизводственные резервы снижения затрат в

строительном производстве и на этой основе добиться снижения уровня

себестоимости строительной продукции. К основным факторам относятся:

интенсификация строительного производства, рост производительности труда,

экономия материальных затрат, улучшение использования строительной техники и

др. К условиям действенности факторов—повышение организационного уровня

строительного производства, улучшение материального обеспечения, повышение

ритмичности производства, повышение качества строительной продукции, укрепление

хозрасчета и ряд других.

Существенным резервом снижения затрат в строительном производстве

является взаимодействие фактора его интенсификации и условий повышения

ритмичности. Факторы роста производительности труда в условиях повышения

организационного уровня строительного производства вскрывают внутрипроизводственные

резервы снижения затрат на строительную продукцию. Использование факторов

экономии материальных затрат способствует улучшению материального обеспечения

строительства, что вскрывает резервы снижения материалоемкости строительства. Улучшение

использования строительной техники во времени приводит к мобилизации

экстенсивных резервов строительства.

Таким образом, трестам утверждается обоснованное задание но себестоимости

строительно-монтажных работ, а в составе этого задания—лимит (предельный уровень)

но всем затратам на производство в денежном выражении на 1 руб. работ. На

основе утвержденных показателей строительно-монтажные управления разрабатывают

снижение себестоимости на год но работам, выполняемым собственными силами.

Снижение расходов на эксплуатацию строительных машин достигается, если

темпы роста производительности труда выше темпов роста его механовооруженности.

Для этого необходимо лучше использовать машины но производительности и по

времени.

Снижение затрат на материалы в наибольшей степени воздействует на

себестоимость строительно-монтажных работ. Это самая крупная статья расходов

строительных организаций, в общем объеме затрат на строительное производство

52—56% приходится на материальные ресурсы. Поэтому в составе утверждаемых заданий

по снижению себестоимости работ устанавливается также лимит материальных затрат

в копейках на 1 руб. строительно-монтажных работ. Этот лимит включает затраты

на все расходуемые на производство строительно-монтажных работ материалы,

конструкции, детали, топливо, энергию, включая продукцию и услуги подсобных и

вспомогательных производств и обслуживающих хозяйств строительных организаций,

и исчисляется как частное от деления плановой величины всех материальных затрат

(без затрат но компенсации) на сметную стоимость строительно-монтажных работ.

Снижение затрат на материалы может быть получено за счет более экономного их

использования и за счет сокращения транспортных и складских расходов. [9]

Основная заработная плата рабочих в общем объеме затрат на производство

составляет примерно 13—15%. Тем не менее это также важный источник снижения

себестоимости работ. Главным источником снижения затрат на основную заработную

плату является рост темпов производительности труда по сравнению с темпами

роста заработной платы. Снижение себестоимости работ за счет опережающих темпов

роста производительности труда по сравнению с темпами роста заработной платы

Расходы на эксплуатацию и содержание строительных машин и механизмов

составляют до 11,5% общих затрат на производство. В связи с возрастающей

оснащенностью строительных организаций техникой и переходом от ручного труда к

машинным методам производства работ доля затрат по этой статье в себестоимости

работ неуклонно увеличивается.

Размер накладных расходов зависит от многих факторов: годового объема

выпуска товарной строительной продукции; производительности труда,

продолжительности строительства объектов; доли основной заработной платы в

структуре себестоимости работ и др. Наиболее значительное влияние на величину

накладных расходов оказывает годовой объем выпуска строительной продукции.

За базовую норму принимается норма накладных расходов того периода, по

отношению к которому рассчитывается экономия.

Снижение затрат на основную заработную плату рабочих уменьшает

дополнительную заработную плату и отчисления на социальное страхование

(поскольку эти расходы изменяются прямо пропорционально изменению основной

заработной платы). Соответственно сокращаются накладные расходы.

Общая величина снижения себестоимости строительно-монтажных работ

определяется путем деления суммы экономии, полученной по всем факторам, на

сметную стоимость строительно-монтажных работ, предусмотренных на планируемый

период.

С учетом мобилизации резервов

снижения затрат на производство устанавливается задание по снижению

себестоимости строительно-монтажных работ. При разработке расчетов

себестоимости строительно-монтажных работ учитываются факторы, условия и

резервы, которые находят отражение в основных показателях строительного

производства. На основании их анализа строительным организациям устанавливаются

задания по снижению себестоимости строительно-монтажных работа расчете на

валовой их объем и сданную заказчиками товарную строительную продукцию. Для

определения экономии, приходящейся на товарную продукцию и плановые накопления,

корректируют на разность величин нереализованной прибыли в незавершенном

производстве строительно-монтажных работ на начало и конец периода. Выполнение

заданий по себестоимости строительно-монтажных работ и уровню материальных затрат

оценивается по предельному уровню затрат на 1 руб. строительно-монтажных работ

путем сопоставления плановых и фактических затрат.

2.Анализ затрат на

производство и реализацию продукции ООО «Уралспецгидрострой»

2.1Характеристика ООО «Уралспецгидрострой»

В данной работе проводится анализ финансовой деятельности ООО «Уралспецгидрострой».

Основной вид деятельности предприятия–строительство, но предприятие также

занимается оптовой продажей строительных материалов. В настоящее время на

предприятии работает около 76 человек. Режим работы предприятия: 5-дневная

рабочая неделя, рабочий день–12-часовая смена.

ООО «Уралспецгидрострой» находится в г.

Екатеринбурге по адресу, Свердловская область, Нижнесергинский

р-н, п. Атиг, ул. Заводская, 8. Предприятие

функционирует в условиях сложного экономическое положения, связанного с общей

нестабильностью российской экономики. В связи с этим предприятия города

находятся в условиях неблагоприятной внешней среды (взаимные неплатежи, срывы

поставок и т. д.). Существует множество финансовых и других проблем, которые

необходимо анализировать для выявления ключевых, и возможности воздействовать

на них.

2.2Анализ размеров и

динамики затрат на производство и реализацию продукции

1)Определим

затраты на производство и реализацию продукции по элементам затрат (таблица 1).

Таблица 1

Динамика структуры затрат

|

Элементы затрат

|

2001

год

|

2002 год

|

+,–

|

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

|

Материальные затраты

(стр. 05 ф. №5)

|

21701

|

31,320

|

35258

|

34,497

|

+13557

|

|

Затраты на заработную

плату

(стр. 28 ф. №5)

|

25191

|

36,350

|

38054

|

37,233

|

+12863

|

|

Отчисления на

социальные нужды

(стр. 30 ф. №5)

|

9437

|

13,620

|

13281

|

12,994

|

+3844

|

|

Амортизация основных

средств

(стр. 31 ф. №5)

|

2824

|

4,076

|

3799

|

3,717

|

+975

|

|

Прочие затраты

(стр. 32 ф. №5)

|

10139

|

14,630

|

11813

|

11,558

|

+1674

|

|

ИТОГО

|

67856

|

100

|

102205

|

100

|

–

|

Таблица 1 показывает, что затраты предприятия в 2002 году

выше, чем в 2001 на 34349 тыс. руб., или на 50,6 %. Перерасход произошел по

всем видам и особенно по материальным затратам.

Постоянные затраты составляют 27142 тыс. руб.(67856*0,4) в

2001 году и 40882 тыс. руб. (102205*0,4) в 2002 году. Переменные издержки

составили соответственно 40714 тыс. руб. и 61323 тыс. руб. Таким образом можно

сделать вывод о том, что увеличилась сумма как переменных, так и постоянных

расходов.

Изменилась несколько и структура

затрат: увеличилась доля материальных затрат и затрат на оплату труда, а доля

амортизации и прочих расходов уменьшилась.

Общая сумма

затрат может измениться из-за объема выпуска продукции в целом по предприятию,

уровня переменных затрат на единицу продукции и суммы постоянных расходов на

весь выпуск продукции (таблица 2).

Таблица 2

Факторный анализ общей суммы издержек на

производство и реализацию продукции

|

Затраты

|

Сумма, млн. руб.

|

Факторы изменения затрат

|

|

Объем выпуска продукции

|

Переменные затраты

|

Постоянные затраты

|

|

По плану на плановый выпуск

продукции

|

5310,000

|

130427,000

|

40714,000

|

27142,000

|

|

По плановому уровню на

фактический выпуск продукции

|

6716,000

|

164945,000

|

40714,000

|

27142,000

|

|

Фактические при плановом уровне

постоянных затрат

|

10114,949

|

164945,000

|

61323,000

|

27142,000

|

|

Фактические

|

10114,963

|

164945,000

|

61323,000

|

40882,000

|

Из таблицы 2 видно, что в связи с перевыполнением

плана по выпуску продукции в условно-натуральном выражении на 1,265 сумма

затрат возросла на 1406 млн.руб. (6716,000-5310,000).

Из-за повышения уровня удельных переменных затрат

перерасход издержек на производство продукции составил 3338,949 млн. руб (10114,949-6716,000).

Рост постоянных расходов оказал лишь незначительное

влияние на увеличение затрат.

2.3Анализ прямых и косвенных

затрат на производство и реализацию продукции (2002 год)

Прямые затраты–расходы, непосредственно связанные с производством продукции, работ и услуг,

производственные расходы, включаемые в себестоимость продукции, в прямые издержки

производства (таблица 3).

Косвенные расходы–затраты, сопровождающие,

сопутствующие основному производству, но не связанные с ним напрямую, не

входящие в стоимость труда и материалов. Это затраты на содержание и

эксплуатацию основных средств, на управление, организацию, обслуживание

производства, на командировки, обучение работников и так называемые

непроизводительные расходы (потери от простоев, порчи имущества и др.) (таблица

4).

Таблица

3

Прямые затраты

|

Элементы затрат

|

2001 (тыс. р.)

|

2002 (тыс. р.)

|

|

Материальные

затраты

(стр. 05 ф. №5-3)

|

21701

|

35258

|

|

Затраты на

заработную плату

(стр. 28 ф. №5-3)

|

25191

|

38054

|

|

Отчисления на

социальные нужды

(стр. 30 ф. №5-3)

|

9437

|

13281

|

Таблица 4

Косвенные затраты

|

Элементы затрат

|

2001 (тыс. р.)

|

2002 (тыс. р.)

|

|

Амортизация

основных средств

(стр. 31 ф. №5-3)

|

2824

|

3799

|

|

Прочие затраты

(стр. 32 ф. №5-3)

|

10139

|

11813

|

1)Проведем анализ

суммы материальных затрат на выпуск отдельных изделий, так как они составляют

большинство в структуре прямых затрат.

Расход материалов на

единицу продукции составляет 0,20 тыс.кг. в 2001 году

и 0,27 тыс.кг. В 2002 году (см. приложение 1). Общий

расход материалов на весь объем продукции составляет соответственно 26085,40

тыс. кг. и 44535,15 тыс. кг. Объем производства продукции составляет соответственно

130427 и 164945 тыс. руб Отсюда средняя цена единицы материалов

составляет соответственно 0,83 тыс. руб. и 0,79 тыс. руб.

Затраты материалов на выпуск

единицы продукции:

1.

В 2001 году = 21651 тыс. руб.

2.

По нормам 2001 года и ценам 2001 года на выпуск

продукции в 2002 году = 27381 тыс.руб.

3.

В 2002 году по ценам 2001 года = 36964 тыс. руб.

4.

В 2002 году = 35183 тыс. руб.

Отсюда видно, что расход материалов на выпуск единицы продукции

увеличился в том числе за счет изменения:

Объема производства продукции 27381-21651=+5730

Удельного расхода материалов 36964-27381=+9583

Цен на сырье и материалы 35183-36964=-1781

Итого 35183-21651=+13532

2)

Проведем анализ косвенных затрат.

1.Общая

сумма амортизации увеличилась на 975 тыс. руб., что скорее всего связано со

структурными сдвигами в составе фондов

2.Согласно

данным формы №5-3 стоимость ремонтных работ также возросла (таблица 5).

Таблица 5

Анализ цеховых и общехозяйственных расходов,

тыс. руб.

|

Расходы

|

2001

|

2002

|

Отклонение

|

|

Цеховые

Общехозяйственные

|

8555,58

4407,42

|

10259,04

5352,96

|

+1703,42

+945,54

|

|

Итого

В том числе

Постоянные

Переменные

|

12963,00

2824,00

10139,00

|

15612,00

3799,00

11813,00

|

2648,96

+975

+1674

|

Скорректируем сумму условно-переменных затрат

(амортизации) на процент выполнения плана по производству товарной продукции,

т.е. на 126%. Сопоставим полученный результат с фактической суммой расходов. В

итоге имеем изменение суммы накладных расходов за счет экономии по смете:

DНР=15612-(10139*1,26+2824)=15612-15599,14=+12,86

тыс. руб.

За счет объема производства продукции накладные расходы

изменились следующим образом:

DНР=15599,14-12963=2636,14 тыс. руб.

Перерасход переменных накладных расходов в связи с

увеличением объема производства считается оправданным

2.4Резервы и пути

снижения себестоимости строительно-монтажных работ

1.Резервы увеличения производства продукции выявляются

в процессе анализа выполнения производственной программы. При увеличении объема

производства продукции возрастают только переменные затраты (прямая зарплата

рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как

правило, не изменяется, в результате снижается себестоимость изделий;

2.Резервы сокращения затрат:

1)экономия затрат по оплате труда=(трудоемкость

изделий после внедрения организационно-технических мероприятий–трудоемкость

изделий до)*планируемый уровень среднечасовой оплаты труда * количество

планируемых к выпуску изделий.

Экономия затрат по оплате

труда=(92,70-73,27)*0,025*164945=80122,03 тыс. руб. (см. таб.1 прил.5)

2)резерв снижения

материальных затрат=(расход материалов на единицу продукции после внедрения

организационно-технических мероприятий- расход материалов на единицу продукции

до внедрения)* количество планируемых к выпуску изделий*плановые

цены на материалы.

Резерв снижения

материальных затрат=(0,27-0,20)*164945*0,83=9583,00 тыс. руб.

3)резерв

сокращения расходов на содержание основных фондов определяется умножением

первоначальной их стоимости на норму амортизации;

4)резервы экономии

накладных расходов выявляются на основе их факторного анализа по каждой

статье затрат за счет разумного сокращения аппарата управления, экономного

использования средств на командировки и др..

3.Дополнительные затраты на освоение

резервов увеличения производства продукции подсчитываются отдельно по

каждому его виду. Это в основном зарплата за дополнительный выпуск продукции,

расход сырья, материалов, энергии и прочих переменных расходов, которые

изменяются пропорционально объему производства продукции. Для установления их

величины необходимо резерв увеличения выпуска продукции i-го

вида умножить на фактический уровень удельных переменных затрат.

Заключение

Себестоимость продукции, представляя собой затраты предприятия на

производство и обращение, служит основой соизмерения расходов и доходов, т. е.

самоокупаемости — основополагающего признака рыночного хозяйственного расчета.

Себестоимость — один из обобщающих показателей интенсификации и эффективности

потребления ресурсов.

Под себестоимостью продукции, работ и услуг понимаются выраженные в

денежной форме затраты всех видов ресурсов: основных фондов, природного и

промышленного сырья, материалов, топлива и энергии, труда, используемых

непосредственно в процессе изготовления продукции и выполнения работ, а также

для сохранения и улучшения условий производства и его совершенствования. Состав

затрат, включаемых в себестоимость продукции, их классификация по статьям

определяются государственным стандартом, а методы калькулирования

— самими предприятиями.

Анализ себестоимости продукции

направлен на выявление возможностей повышения эффективности использования

материальных, трудовых и денежных ресурсов в процессе производства, снабжения и

сбыта продукции. Изучение себестоимости продукции позволяет дать более

правильную оценку уровню показателей прибыли и рентабельности, достигнутому на

предприятиях.

Затраты данного предприятия в

2002 году были выше, чем в 2001 на 34349 тыс. руб., или на 50,6 %. Перерасход

произошел по всем видам и особенно по материальным затратам

Увеличилась сумма как

переменных, так и постоянных расходов.

Изменилась несколько и

структура затрат: увеличилась доля материальных затрат и затрат на оплату

труда, а доля амортизации и прочих расходов уменьшилась.

В связи с перевыполнением плана по выпуску

продукции в условно-натуральном выражении на 1,265 сумма затрат возросла на

1406 млн.руб. (6716,000-5310,000).

Из-за повышения уровня удельных переменных затрат

перерасход издержек на производство продукции составил 3338,949 млн. руб.

(10114,949-6716,000).

Рост постоянных расходов оказал

лишь незначительное влияние на увеличение затрат.

Расход материалов на выпуск единицы продукции увеличился в том числе за

счет изменения: объема производства продукции, удельного расхода материалов,

цен на сырье и материалы.

Общая сумма амортизации увеличилась на 975 тыс. руб., что скорее всего

связано со структурными сдвигами в составе фондов.

Экономия затрат по оплате труда составила 80122,03 тыс. руб. Резерв

снижения материальных затрат составил 9583,00 тыс. руб.

Для устранения негативных

тенденций необходимо сменить стиль руководства предприятием (более эффективный

на данном этапе развития организации командный стиль, а также смена стратегии

организации на более предпочтительную–комбинированную), ввести новую систему

оплаты труда, провести техническое перевооружение предприятия, новый

ассортимент выпускаемой продукции и предоставляемых услуг, вести поиск новых

заказчиков и т.д. также необходима ресурсосберегающая технология производства с

целью снижения перерасхода материальных ресурсов.

Приложение 1

Расход материала на единицу продукции тыс. кг.

Приложение 2

БУХГАЛТЕРСКИЙ

БАЛАНС ЗА 2002 ГОД

|

Коды

|

|

Форма № 1 по ОКУД

|

0710001

|

|

|

Дата (год, месяц, число)

|

|

|

|

|

Организация: ООО "Уралспецгидрострой"

|

по ОКПО

|

03308069

|

|

|

по ОКОНХ

|

90211

|

|

Организационно-правовая

форма: ООО

|

по КОПФ

|

47

|

|

Орган управления

государственным имуществом: НЕТ

|

по ОКПО

|

17

|

|

Единица измерения: тыс. руб.

|

по СОЕИ

|

|

|

Контрольная сумма

|

|

|

|

|

|

|

|

|

АКТИВ

|

Код стр.

|

На начало

отчетного периода

|

На конец

отчетного периода

|

|

1

|

2

|

3

|

4

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Нематериальные активы (04,

05)

|

110

|

1 427

|

628

|

|

организационные расходы

|

111

|

-

|

-

|

|

патенты, лицензии, товарные

знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы

|

112

|

1 472

|

628

|

|

Основные средства (01, 02,

03)

|

120

|

42 186

|

47 349

|

|

земельные участки и объекты

природопользования

|

121

|

-

|

-

|

|

здания, сооружения, машины

и оборудование

|

122

|

42 186

|

47 349

|

|

Незавершенное строительство

(07, 08, 61)

|

130

|

23 182

|

11 632

|

|

Долгосрочные финансовые

вложения (06,82)

|

140

|

-

|

-

|

|

инвестиции в дочерние

общества

|

141

|

-

|

-

|

|

инвестиции в зависимые

общества

|

142

|

-

|

-

|

|

инвестиции в другие

организации

|

143

|

-

|

-

|

|

займы, предоставленные

организациям на срок более 12 месяцев

|

144

|

-

|

-

|

|

прочие долгосрочные

финансовые вложения

|

145

|

-

|

-

|

|

Прочие внеоборотные

активы

|

150

|

-

|

-

|

|

ИТОГО по разделу I

|

190

|

66 795

|

59 609

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Запасы

|

210

|

7 571

|

7 880

|

|

сырье, материалы и другие

аналогичные ценности (10, 15, 16)

|

211

|

5 180

|

6 179

|

|

животные на выращивании и

откорме (11)

|

212

|

-

|

-

|

|

малоценные и

быстроизнашивающиеся предметы (12, 13, 16)

|

213

|

1 952

|

1 550

|

|

затраты в незавершенном

производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44)

|

214

|

-

|

-

|

|

готовая продукция и товары

для перепродажи (40, 41)

|

215

|

-

|

128

|

|

товары отгруженные (45)

|

216

|

-

|

-

|

|

расходы будущих периодов

(31)

|

217

|

408

|

23

|

|

прочие запасы и затраты

|

218

|

31

|

-

|

|

Налог на добавленную

стоимость по приобретенным ценностям (19)

|

220

|

537

|

287

|

|

Дебиторская задолженность

(платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

-

|

-

|

|

покупатели и заказчики (62,

76, 82)

|

231

|

-

|

-

|

|

векселя к получению (62)

|

232

|

-

|

-

|

|

задолженность дочерних и

зависимых обществ (78)

|

233

|

-

|

-

|

|

авансы выданные (61)

|

234

|

-

|

-

|

|

прочие дебиторы

|

235

|

-

|

-

|

|

Дебиторская задолженность

(платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

51 811

|

43 046

|

|

покупатели и заказчики (62,

76, 82)

|

241

|

37 867

|

30 563

|

|

векселя к получению (62)

|

242

|

-

|

-

|

|

задолженность дочерних и

зависимых обществ (78)

|

243

|

-

|

-

|

|

задолженность участников

(учредителей) по взносам в уставный капитал (75)

|

244

|

-

|

-

|

|

авансы выданные (61)

|

245

|

-

|

-

|

|

прочие дебиторы

|

246

|

13 944

|

12 483

|

|

Краткосрочные финансовые

вложения (56,58,82)

|

250

|

1 092

|

578

|

|

инвестиции в зависимые

общества

|

251

|

-

|

-

|

|

собственные акции,

выкупленные у акционеров

|

252

|

-

|

-

|

|

прочие краткосрочные

финансовые вложения

|

253

|

1 092

|

578

|

|

Денежные средства

|

260

|

34

|

1

|

|

касса (50)

|

261

|

1

|

1

|

|

расчетные счета (51)

|

262

|

33

|

-

|

|

валютные счета (52)

|

263

|

-

|

-

|

|

прочие денежные средства

(55, 56, 57)

|

264

|

-

|

-

|

|

Прочие оборотные активы

|

270

|

-

|

38

|

|

ИТОГО по разделу II

|

290

|

61 045

|

51 830

|

|

III. УБЫТКИ

|

|

|

|

|

Непокрытые убытки прошлых

лет (88)

|

310

|

-

|

-

|

|

Непокрытый убыток отчетного

года

|

320

|

-

|

-

|

|

ИТОГО по разделу III

|

390

|

-

|

-

|

|

БАЛАНС (сумма строк 190 +

290 + 390)

|

399

|

127 840

|

111 439

|

|

ПАССИВ

|

Код стр.

|

На начало

отчетного периода

|

На конец

отчетного периода

|

|

1

|

2

|

3

|

4

|

|

IV. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

|

Уставный капитал (85)

|

410

|

32

|

32

|

|

Добавочный капитал (87)

|

420

|

26 390

|

26 517

|

|

Резервный капитал (86)

|

430

|

-

|

-

|

|

резервные фонды,

образованные в соответствии с законодательством

|

431

|

-

|

-

|

|

резервы, образованные в

соответствии с учредительными документами

|

432

|

-

|

-

|

|

Фонды накопления (88)

|

440

|

13 934

|

13 934

|

|

Фонд социальной сферы (88)

|

450

|

755

|

1 652

|

|

Целевые финансирование и

поступления (96)

|

460

|

19 808

|

8 843

|

|

Нераспределенная прибыль

прошлых лет (88)

|

470

|

16 512

|

3 230

|

|

Нераспределенная прибыль

отчетного года

|

480

|

-

|

-

|

|

ИТОГО по разделу IV

|

490

|

77 431

|

54 208

|

|

V. ДОЛГОСРОЧНЫЕ ПАССИВЫ

|

|

|

|

|

Заемные средства (92, 95)

|

510

|

-

|

-

|

|

кредиты банков, подлежащие

погашению более чем через 12 месяцев после отчетной даты

|

511

|

-

|

-

|

|

прочие займы, подлежащие

погашению более чем через 12 месяцев после отчетной даты

|

512

|

-

|

-

|

|

Прочие долгосрочные пассивы

|

520

|

-

|

-

|

|

ИТОГО по разделу V

|

590

|

-

|

-

|

|

VI. КРАТКОСРОЧНЫЕ ПАССИВЫ

|

|

|

|

|

Заемные средства (90, 94)

|

610

|

-

|

16

|

|

кредиты банков

|

611

|

-

|

-

|

|

прочие займы

|

612

|

-

|

16

|

|

Кредиторская задолженность

|

620

|

50 301

|

56 934

|

|

поставщики и подрядчики

(60, 76)

|

621

|

15 135

|

6 782

|

|

векселя к уплате (60)

|

622

|

-

|

-

|

|

задолженность перед

дочерними и зависимыми обществами (78)

|

623

|

-

|

-

|

|

по оплате труда (70)

|

624

|

5 180

|

4 205

|

|

по социальному страхованию

и обеспечению (69)

|

625

|

9 738

|

18 858

|

|

задолженность перед

бюджетом (68)

|

626

|

20 156

|

22 003

|

|

авансы полученные (64)

|

627

|

92

|

-

|

|

прочие кредиторы

|

628

|

-

|

5 086

|

|

Расчеты по дивидендам (75)

|

630

|

-

|

-

|

|

Доходы будущих периодов

(83)

|

640

|

-

|

-

|

|

Фонды потребления (88)

|

650

|

108

|

281

|

|

Резервы предстоящих расходов

и платежей (89)

|

660

|

-

|

-

|

|

Прочие краткосрочные

пассивы

|

670

|

-

|

-

|

|

ИТОГО по разделу VI

|

690

|

50 409

|

57 231

|

|

БАЛАНС (сумма строк 490 +

590 + 690)

|

699

|

127 840

|

111 439

|

Приложение 3

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА

2002 ГОД

|

Коды

|

|

Форма № 2 по ОКУД

|

0710002

|

|

|

Дата (год, месяц, число)

|

|

|

|

|

Организация: ООО "Уралспецгидрострой"

|

по ОКПО

|

03308069

|

|

|

по ОКОНХ

|

90211

|

|

Организационно-правовая

форма: ООО

|

по КОПФ

|

47

|

|

Орган управления

государственным имуществом: НЕТ

|

по ОКПО

|

17

|

|

Единица измерения: тыс. руб.

|

по СОЕИ

|

|

|

Контрольная сумма

|

|

|

|

|

|

|

|

по отгрузке

|

Наименование

показателя

|

Код стр.

|

За

отчетный период

|

За

аналогичный период предыдущего года

|

|

1

|

2

|

3

|

4

|

|

Выручка (нетто) от

реализации товаров, продукции, работ, услуг (за минусом налога на добавленную

стоимость, акцизов и аналогичных обязательных платежей)

|

010

|

55 791

|

58 630

|

|

Себестоимость реализации

товаров, продукции, работ, услуг

|

020

|

50 649

|

44 210

|

|

Коммерческие расходы

|

030

|

-

|

-

|

|

Управленческие расходы

|

040

|

-

|

-

|

|

Прибыль (убыток) от

реализации (строки (010 - 020 - 030 - 040))

|

050

|

5 142

|

14 420

|

|

Проценты к получению

|

060

|

-

|

-

|

|

Проценты к уплате

|

070

|

-

|

-

|

|

Доходы от участия в других

организациях

|

080

|

-

|

-

|

|

Прочие операционные доходы

|

090

|

27 920

|

12 241

|

|

Прочие операционные расходы

|

100

|

27 134

|

11 437