Роль и значение иностранных инвестиций в экономике России

Аннотация

Виноградова Н.А.

Роль и значение иностранных инвестиций в экономике России: Дипломная работа. –

62 стр.

Ист. лит. – 51

наименований, рис. 14, табл. 14.

В дипломной работе определена сущность понятия иностранные

инвестиции, представлена классификация иностранных инвестиций, проведен анализ

привлечения иностранных инвестиций в экономику России, выявлены перспективы и проблемы привлечения иностранных инвестиций в

экономику России.

Материал дипломной работы

может быть использован в проведении теоретических и практических занятиях по

курсам «Экономическая теория», «Макроэкономика», «Инвестиционный анализ», а

также на конференциях, посвященных инвестиционному климату России.

Содержание

Введение.............................................................................................................. 4

Глава 1. Понятие и классификация иностранных инвестиций.................. 6

1.1 Прямые иностранные инвестиции в России...................................................................... 6

1.2 Портфельные иностранные инвестиции в Россию........................................................ 10

Глава 2. Роль и значение иностранных инвестиций в экономике Российской

Федерации........................................................................................................ 15

2.1 Анализ привлечения иностранных инвестиций в экономику России.......................... 15

2.2. Перспективы и проблемы

привлечения иностранных инвестиций в экономику России 38

Заключение...................................................................................................... 47

Список использованной литературы........................................................... 51

Приложение..................................................................................................... 55

Введение

Российская экономика переживает период глубоких

структурных преобразований, связанных с формированием принципиально новой

экономической модели. Несомненно, что успешное продвижение реформ сопряжено с

качественными изменениями в отраслевой и технологической структуре производства,

инициирующими адекватные преобразования в инвестиционном и трудовом потенциале

российской экономики.

Одна из важнейших проблем реформирования и

модернизации российской экономики – привлечение иностранных инвестиций.

Учитывая серьезное технологическое отставание российской экономики по

большинству позиций, России необходим иностранный капитал, который мог бы

принести новые для России технологии и современные методы управления, а также

способствовать развитию отечественных инвестиций. Опыт многих развивающихся

стран показывает, что инвестиционный бум в экономике начинается с прихода

иностранного капитала. Создание собственных передовых технологий в ряде стран

начиналось с освоения технологий, принесенных иностранным капиталом.

Для национальной экономики иностранный

капитал может иметь неоднозначные последствия: с одной стороны, при эффективном

использовании иностранных

инвестиций, страна быстрее преодолевает кризис, интегрируется в мировую экономику;

с другой стороны, привлечение иностранного капитала накладывает определенные

обязательства, создает многообразные формы зависимости страны - заемщика от

кредитора.

В связи с этим ставится вопрос о расширении, прежде

всего технической помощи, направленной на углубление использования собственных

ресурсов, повышения квалификации национальных кадров, а уже затем о привлечении

инвестиций в виде кредитов. Другими словами, сначала необходимо научиться эффективно

использовать свои финансы, а затем принимать иностранный капитал в свою

экономику.

Сегодня российская экономика действительно

нуждается в притоке иностранного капитала. Это вызвано практически полным

прекращением финансирования из средств госбюджета, отсутствием средств у

предприятий в связи с переходом к рыночной экономике, развитием общего экономического

кризиса и спадом производства, большим износом установленного на предприятиях

оборудования и рядом других причин.

Теоретическое осмысление

российскими учеными вопросов принятия иностранного капитала в его различных

формах, эффективного его использования, появления финансовой зависимости,

являются актуальными и важными.

Объект исследования: инвестиционный

процесс.

Предмет исследования: роль иностранных

инвестиций в инвестиционного процессе России.

Цель дипломной работы: определить

роль и значение иностранных инвестиций в экономике России.

Для решения поставленной цели необходимо раскрыть следующие

задачи:

1. определить сущность понятия иностранные инвестиции;

2. классифицировать иностранные инвестиции;

3. провести анализ привлечения иностранных инвестиций в

экономику России;

4. выявить перспективы и

проблемы привлечения иностранных инвестиций в экономику России.

Методология исследования

строится на качественном анализе характера и динамики инвестиций в российской

экономике в целом и в региональном разрезе, выявлении отличий на региональном

уровне, теоретическом обосновании гипотез, объясняющих различия в

инвестиционных процессах в регионах, на основе микроэкономических и

макроэкономических подходов.

Глава 1. Понятие и классификация иностранных

инвестиций

Рассмотрим инвестирование

(экспорт капитала) как многосторонний процесс. По определению инвестициями

являются долгосрочные вложения капитала в различные отрасли хозяйства с целью

получения прибыли. Однако необходимо учитывать, что осуществление инвестиций, в

том числе иностранных, должно быть взаимовыгодным процессом, то есть приносить

прибыль как объекту, на которого последнее направлено, так и субъекту

(инвестору).

В мировой практике выделяют 3

основные формы инвестирования:

1. Прямые,

или реальные, инвестиции (помещение капитала в промышленность, торговлю, сферу

услуг – непосредственно в предприятия).

2. Портфельные,

или финансовые, инвестиции (инвестиции в иностранные акции, облигации и иные

ценные бумаги).

3. Среднесрочные

и долгосрочные международные кредиты и займы ссудного капитала промышленным и

торговым корпорациям, банкам и другим финансовым учреждениям.

1.1

Прямые иностранные инвестиции в России

Основными способами привлечения

прямых иностранных вложений в экономику России являются:

-

привлечение иностранного капитала в предпринимательской

форме путем создания современных предприятий (в том числе путем - продажи

зарубежным инвесторам крупных пакетов акций российских акционерных обществ);

-

регистрация на территории России предприятий, полностью

принадлежащих иностранному инвестору;

-

привлечение иностранного капитала на основе концессий

или соглашений о разделе продукции;

-

создание свободных экономических зон (СЭЗ),

направленное на активное привлечение зарубежных инвесторов в определенные

регионы страны.

На первом этапе привлечения

иностранных инвестиций в экономику бывшего СССР, в 1987-1991 гг. среди всех

этих форм привлечения капитала преобладало создание совместных предприятий

российских юридических лиц с зарубежными партнерами, создавшихся в форме

закрытых корпораций. В дальнейшем, когда недостатки «советской» формы СП –

произвольная оценка вкладов сторон, невозможность контроля производства

иностранным партнером, неликвидность вклада в

уставной фонд – стали очевидными, преобладающей формой вложений в Россию стало

приобретение крупных пакетов ОАО или создание 100%-ных дочерних предприятий.

Обе эти формы прямого инвестирования остаются преобладающими и в настоящие

время[1].

Начала расти роль вложений в

различные финансовые и страховые предприятия (в 1997 году только 26% прямых

иностранных инвестиций было направлено в промышленность, 9% в деятельность по

обеспечению функционирования рынка (аудит и реклама), а целых 54% (или 2,1

млрд. долларов) – в финансово-кредитную сферу)[2].

Анализ структуры привлеченных

прямых инвестиций в первую очередь показывает из весьма узкую отраслевую направленность.

Львиная доля таких инвестиций направляется либо в экпортно-ориентированные

отрасли (ТЭК, включая нефтехимию, горнодобывающая промышленность, деревообрабатывающая

и целлюлозно-бумажная промышленность), либо в сверхприбыльные проекты с малыми

сроками окупаемости и незначительной фондоемкостью

(торговля, телекоммуникации, общественное питание, строительство офисных и

гостиничных зданий в крупных городах, пищевая промышленность, финансовые

услуги).

Такой «отраслевой перекос» в

значительной мере отражает реальное положение сегодняшней России в

международном разделении труда. Страна выступает на мировой экономической

сцена, как экспортер сырьевых ресурсов и продуктов первого передела, и как

импортер иностранной высокотехнологичной продукции и услуг, рассчитанной в

первую очередь на потребительский спрос. В тоже время такая отраслевая

структура инвестиций свидетельствует о том, какие категории иностранных инвесторов

в первую очередь готовы производить прямые вложения в Россию, невзирая на

высокие риски и крайне неблагоприятный инвестиционный климат.

Прежде всего, это:

1. крупнейшие

транснациональные корпорации, рассматривающие вложения в Россию, как способ

получения доступа к российским ресурсам и внутреннему рынку. Инвестиции в

Россию являются для них глобальной долгосрочной инвестиционной стратегией, что

позволяет им мириться с высокой рискованностью и временной невыгодностью

вложений. К этому разделу можно отнести ряд крупнейших иностранных инвесторов в

российском топливно-энергетическом комплексе (Exxon, Amoco, Occidental Petroleum),

химической промышленности (Procter&Gamble), пищевой

промышленности (CocaCola, BAT indastries, Philip moris), финансовом

бизнесе (Siemens, Alcatel, USWest);

2. средний

и мелкий иностранный капитал, привлекаемый в Россию сверхвысокой

рентабельностью и быстрой окупаемостью отдельных проектов, прежде всего - в

торговле, строительстве и сфере услуг.

3. инвесторы

из числа представителей российской в зарубежных странах, а также компании,

вкладывающие в Россию незаконно вывезенный за ее пределы и легализованный за

рубежом капитал. Для таких инвесторов также в первую очередь характерны

вложения в высокорентабельные и быстро окупаемые проекты.

Добиться

существенного количественного увеличения прямых иностранных вложений в

российскую экономику можно путем выборки комплексной государственной программы

по привлечению иностранных инвестиций. Учитывая опыт многих зарубежных стран, в

число необходимых для России мер в этом направлении должны войти:

-

создание действующей системы льгот для иностранных

инвесторов в отдельных отраслях и регионах (в частности, реализация механизма

раздела продукции и создание реально действующих свободных экономических зон);

-

четкое разграничение собственности между хозяйствующими

субъектами, а также между федеральными и местными властными структурами;

-

создание стабильного экономического и внешнеторгового

законодательства, включая нормативную базу по концессиям и разделу продукции;

-

снижение налогового бремени и упрощение структуры

налогов;

-

введение частной собственности на землю;

-

создание механизмов страхования иностранных инвестиций.

Этот фактор в условиях высокой

конкуренции со стороны других стран мира за привлечение зарубежных инвестиций

не позволяет ожидать существенного количественного роста и изменения структуры

прямых зарубежных вложений в Россию в ближайшем будущем, хотя определенный

пропорциональный рост и может наблюдаться[3].

1.2

Портфельные иностранные инвестиции в Россию

Целью портфельных инвестиций

является вложение средств инвесторов в ценные бумаги наиболее прибыльно

работающих предприятий, а также в ценные бумаги, эмитируемые государственными и

местными органами власти с целью получения максимального дохода на вложенные

средства. Портфельный инвестор, в отличии от прямого, занимает позицию

«стороннего наблюдателя» по отношению к предприятию – объекту инвестирования и,

как правило, не вмешивается в управление им.

Привлечение иностранных

инвестиций также является для российской экономики достаточной задачей[4]. С помощью средств

зарубежных портфельных инвесторов возможно решение следующих экономических

задач:

-

пополнение собственного капитала российских предприятий

в целях долгосрочного развития путем размещения акций российских акционерных

обществ среди зарубежных портфельных инвесторов;

-

аккумулирование заемных средств российскими

предприятиями для реализации конкретных проектов путем размещения среди

портфельных инвесторов долевых ценных бумаг российских эмитентов;

-

пополнение федеральных и местных бюджетов субъектов

Российской Федерации путем размещения среди иностранных инвесторов долевых

ценных бумаг, эмитированных соответствующими органами власти;

-

эффективная реструктуризация внешнего долго РФ путем

его конвертации в государственные облигации с

последующим размещением их среди зарубежных инвесторов.

Ниже будут рассмотрены два

основных потока привлекаемых в Россию иностранных портфельных инвестиций:

-

вложения портфельных инвесторов в акции и облигации

российских акционерных обществ, свободно обращающихся на российском и

зарубежном рынке ценных бумаг;

-

вложения иностранных портфельных инвесторов во внешние

и внутренние долговые обязательства РФ, а также ценные бумаги, эмитированные

субъектами Федерации.

Рынок корпоративных ценных бумаг

Проникновение западных

портфельных инвесторов на российский рынок корпоративных ценных бумаг началось

фактически в ходе ваучерной приватизации в 1992-93

гг.

Приватизация впервые обеспечила

рыночное предложение акций российских промышленных предприятий для сторонних

инвесторов, привлекательность вложений в которые объяснялась следующими

факторами:

-

ваучерная приватизация

практически не преследовала цели получения в государственный бюджет доходов от

приватизации – главной ее целью было формальное юридическое преобразование

государственных предприятий в акционерные общества и создания таким образом

предпосылок для возникновения в России рынка капиталов;

-

акции многих российских предприятий имели, с точки

зрения портфельных инвесторов, большой потенциал курсового роста в будущем.

Высокая рискованность вложений в

Россию, экономическая и политическая нестабильность должны были неизбежно

привести к высокой нестабильности курсов российских акций и создать возможность

получения высокой спекулятивной прибыли от операций с ними.

Наиболее привлекательные для

западных портфельных инвесторов акции российских предприятий[5]:

-

акции крупнейших нефтегазодобывающих предприятий,

предприятий цветной металлургии, целлюлозно-бумажной промышленности, и

некоторых других сырьевых отраслей;

-

акции предприятий – национальных или региональных

монополистов в стратегических отраслях национального хозяйства – энергетике,

телекоммуникациях и т.п.

Интересной особенностью этих

вложений было то, что предпочтение при вложении отдавалось ценным бумагам тех

предприятий, контрольные пакеты акций которых были закреплены за государством.

В настоящий момент иностранные

портфельные инвестиции в акции промышленных предприятий не играют для

российской экономики значительной положительной роли. Причина этого, лежит не в

природе этих инвестиций, а в том положении на российском рынке капиталов,

которое создалось в результате общего экономического кризиса и проведения

чековой приватизации. В связи с этим регулирование рынка капиталов и приведение

его в соответствие с нормальной мировой практикой является важнейшим фактором

для привлечения портфельных вложений из-за рубежа и включения средств

иностранных портфельных инвесторов в российский инвестиционный цикл. Главными

задачами, стоящими в этой связи перед российскими экономическими властями и

предприятиями, являются:

-

создание стабильной и всеобъемлющей нормативно-правовой

базы, регламентирующей выпуск ценных бумаг российскими предприятиями и порядок

их обращения на фондовом рынке;

-

правовое обеспечение прав акционеров и владельцев иных

корпоративных ценных бумаг;

-

создание надежной общенациональной инфраструктуры

фондового рынка, открытой как для отечественных, так и для зарубежных

инвесторов;

-

организация выпуска российскими предприятиями новых

эмиссий ценных бумаг, предназначенных для размещения на зарубежных рынках

капиталов;

-

создание внутрироссийской

системы коллективных инвестиций, что должно придать рынку ценных бумаг

дополнительную стабильность и снизить его привлекательность для спекулятивного

иностранного капитала[6].

Рынок государственных и муниципальных ценных бумаг

Финансирование

доходных статей государственных и местных бюджетов за счет привлечения средств

зарубежных портфельных инвесторов в выпускаемые соответствующими органами

власти домовые ценные бумаги является очень широко применяемым в зарубежных

странах способом решения бюджетных проблем.

Существует две

традиционных методики привлечения таких инвестиций в государственные ценные

бумаги[7]:

-

привлечение иностранных портфельных инвесторов на рынок

государственных (муниципальных) облигаций внутренних займов, как правило,

номинированных в национальной валюте;

-

размещение государственных (муниципальных) облигаций,

специально предназначенных для зарубежных инвесторов, на зарубежных финансовых

рынках. Такие облигации, являющиеся частью внешнего государственного долга,

обычно номинируются в одной из ведущих мировых валют.

Появившийся в 1993 году рынок

краткосрочных рублевых облигаций внутреннего займа (ГКО/ОФЗ), имеющий своей

целью финансирование дефицита федерального бюджета за счет средств российских

инвесторов, также на первых порах был закрыт для вложений зарубежных средств.

Рынок внутреннего долга является также и мощным инструментом реализации

денежной политики, и приток или отток с этого рынка более «мобильных», чем

средства внутренних инвесторов, иностранных денег может существенно

дестабилизировать денежное хозяйство страны.

Сверхвысокая доходность ГКО/ОФЗ,

благоприятная динамика курса рубля по отношению к доллару и меньшая

рискованность вложений в эти ценные бумаги по сравнению с другими российскими

активами привели к тому, что зарубежные портфельные инвесторы стали вкладывать

деньги на этом рынке в обход существующих запретов, заключая договора с

российскими банками, основывая в России специальные дочерние фирмы[8].

Однако, предложенная российскими

властями схема инвестиций, призванная защитить стабильность рынка ГКО/ОФЗ от

непредсказуемого притока / оттока иностранного спекулятивного капитала,

существенно снизила доходность и ликвидность таких вложений.

Несмотря на это, либерализация

рынка ГКО/ОФЗ привела к довольно значительному проникновению на этот рынок

зарубежных портфельных инвесторов. Основными иностранными инвесторами,

вкладывающими на рынке внутреннего российского долга средства своих клиентов, являются

крупнейшие зарубежные финансовые структуры: Merrill Lynch, Lehman Brothers,

J.P. Morgan, Credit Suisse и т.п.)[9]. В настоящее время

основной задачей правительства становится не дополнительное привлечение

иностранных инвесторов, а попытка вытеснить их в реальный сектор.

Иностранные инвестиции положительно связаны с долей

инвестиций, направляемых на строительство зданий и сооружений производственного

назначения, что свидетельствует в пользу гипотезы о том, что иностранные

инвестиции представляют собой, преимущественно, «зеленые» инвестиции и связаны

с созданием производственных мощностей иностранными компаниями в России, либо

новых производств «с нуля»[10].

Глава 2. Роль и значение иностранных

инвестиций в экономике Российской Федерации

2.1 Анализ привлечения иностранных инвестиций в экономику России

Общий

объем иностранных инвестиций, поступивших в нефинансовый сектор российской

экономики без учета органов денежно-кредитного регулирования, коммерческих и

сберегательных банков, включая рублевые инвестиции, пересчитанные в доллары

США, в 1999 году составил 9,56 млрд. долл. Основной характеристикой 1999 года

является замедление темпов поступления иностранных инвестиций в течение года. В

целом, в 1999 году сохранилась тенденция 1998 года к снижению поступлений

иностранных вложений в Россию.

Таблица

2.1

Структура

иностранных инвестиций в российскую экономику[11]

|

1996

|

1997

|

1998

|

1999

|

|

млн.

долл.

|

доля в %

|

млн.

долл.

|

доля в %

|

млн.

долл.

|

доля в %

|

млн.

долл.

|

доля в %

|

|

Всего

|

6970

|

100

|

12295

|

100

|

11773

|

100

|

9560

|

100

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

- прямые

|

2440

|

35,01

|

5333

|

43,38

|

3361

|

28,55

|

4260

|

44,6

|

|

- портфельные

|

128

|

1,84

|

681

|

5,54

|

191

|

1,62

|

31

|

0,3

|

|

- прочие

|

4402

|

63,16

|

6281

|

51,09

|

8221

|

69,83

|

5269

|

55,1

|

Источник: Госкомстат России.

Так, в 1999 году произошло

существенное сокращение портфельных и прочих инвестиций. Последние снизились по

сравнению с 1998 годом на 35,9%, портфельные – в 6,2 раза, составив 5,27

млрд.долл. и 31 млн.долл., соответственно.

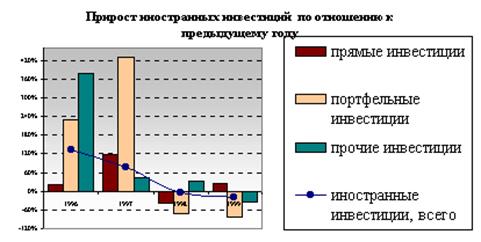

Рис.

2.1 Прирост иностранных инвестиций по отношению к 1998 году

В целом сумма инвестиций

снизилась на 19%. Компенсирующее влияние на их динамику оказывал в 1999 году

приток прямых зарубежных вложений.

Снижение объемов прочих

иностранных инвестиций, формирующихся в основном за счет иностранных заемных

средств, свидетельствует о непривлекательности российского инвестиционного

климата даже в таких традиционно и повсеместно пользующихся повышенным

инвестиционным спросом отраслях, как нефтяная и газовая отрасли. В настоящее

время в России реальной возможностью привлечения инвестиций, причем не

финансовых, которые в основном носят спекулятивный характер, а прямых

инвестиций на долгосрочной основе является проектное финансирование, когда

возврат инвестиций обеспечивается за счет финансовых потоков, формирующихся в

процессе реализации проекта[12].

Отраслевая структура

привлеченных в Россию иностранных инвестиций, как и в 1998 году,

характеризуется лидирующей ролью промышленности, вложения в которую по итогам

1999 года составили 4876 млн.долл., что на 3,8% выше уровня предыдущего года.

Однако, при значительном сокращении иностранных вложений в сферы коммерческой

деятельность по обслуживанию рынка, финансов, страхования и пенсионного

обеспечения, доля промышленности в совокупных объемах иностранных инвестиций в

российскую экономику выросла на 11,1%.

Таблица

2.2

Отраслевая

структура иностранных инвестиций

|

1996

|

1997

|

1998

|

1999

|

|

млн.

долл.

|

доля

в %

|

млн.

долл.

|

доля

в %

|

млн.

долл.

|

доля

в %

|

млн.

долл.

|

доля

в %

|

|

Промышленность

|

2278

|

32,68

|

3610

|

29,36

|

4698

|

39,90

|

4876

|

51

|

|

Транспорт и связь

|

269

|

3,86

|

194

|

1,58

|

589

|

5,00

|

907

|

9,5

|

|

Торговля и общественное питание

|

375

|

5,38

|

733

|

5,96

|

1201

|

10,20

|

1622

|

17

|

|

Коммерческая деятельность по обслуживанию рынка

|

1629

|

23,37

|

2299

|

18,70

|

1426

|

12,11

|

190

|

2

|

|

Финансы, кредит, страхование, пенсионное обеспечение

|

2024

|

29,04

|

4763

|

38,74

|

900

|

7,64

|

114

|

1,2

|

|

Прочие отрасли

|

395

|

5,67

|

696

|

5,66

|

2959

|

25,13

|

1851

|

19,4

|

Источник: Госкомстат России

Значительно увеличились в 1999

году доли инвестиций в торговлю и общественное питание, транспорт и связь, в

сферу управления (около 42% всех иностранных инвестиций в 1999 году). Анализ

отраслевой структуры зарубежных инвестиций свидетельствует о стремлении

инвесторов вкладывать средства в отрасли, дающие либо быструю окупаемость, либо

обслуживающие конкретные крупные “точечные” проекты.

В 1999 году из совокупного

объема иностранных инвестиций в промышленность около 53,4 % приходилось на

прямые инвестиции (в 1996 году – 58%, в 1997 и 1998 гг. – приблизительно 35%).

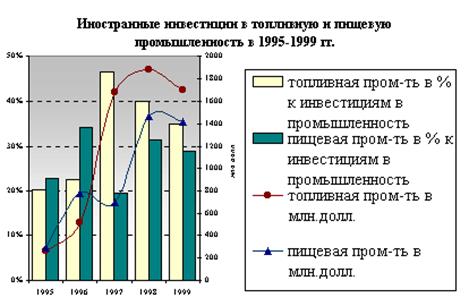

Изменение структуры инвестиций в

сферу производства в 1999 году произошло за счет переориентации инвесторов с

рынка капиталов на инвестиции в экспортные отрасли России и, прежде всего, в

топливную промышленность, а также существенного увеличения вложений в пищевую

промышленность. Так, на топливную и пищевую промышленность в 1999 году пришлось

82,7% объема иностранных вложений от прямых инвесторов, направляемых в

промышленность.

Рис. 2.2. Структура иностранных

инвестиций в промышленность в 1999 г.

Увеличение доли прямых

иностранных инвестиций свидетельствует о стремлении иностранных

предпринимателей сформировать в России собственную производственную базу, что

позволит существенно снизить стоимость их продукции и более гибко реагировать

на ценовую ситуацию на рынке.

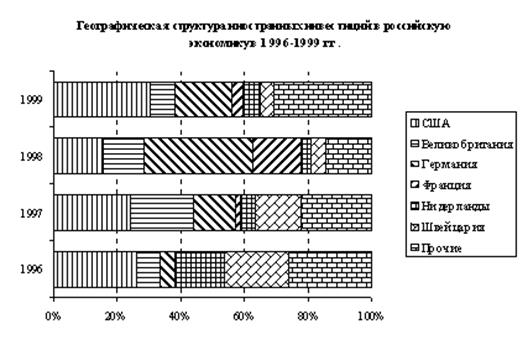

Страновая

структура иностранных инвестиций в 1999 году характеризуется снижением уровня

концентрации при сохранении лидирующей роли фирм США и сокращении поступлений

из Германии. Вслед за США и Германией с долей вдвое меньше следует

Великобритания, за ней: Нидерланды, Швейцария и Франция.

В 1999 году активизировались

притоки капитала из Азиатско-тихоокеанского региона. По итогам года Япония

вошла в десятку крупнейших стран-экспортеров капитала в Россию. Накопленные

инвестиции из Японии в российскую экономику составили 357 млн.долл. В конце

октября 1999 года прошло совещание по японско-российскому экономическому

сотрудничеству, на котором было отмечено о подготовке к реализации семи крупных

совместных проектов, среди которых завершение строительства Бурейской

ГЭС и строительство газопровода на Камчатке под кредит ЕБРР.

Рис.

2.3. Иностранные инвестиции в топливную и пищевую промышленность в 1995-1999 г.

Иностранные инвесторы из других

стран в большинстве случаев участвуют в создании совместных предприятий. При

формировании небольшого уставного капитала иностранные инвесторы увеличивают

долю своего участия за счет предоставления кредитных ресурсов и

гарантированного сбыты продукции на мировом рынке, а также продвижения

продукции на внутреннем рынке. В качестве приоритетного направления

инвестирования европейские компании ориентируются на выбор предприятий обрабатывающей

промышленности.

В сентябре 1999 года конгресс

США принял решение о прекращении прямых инвестиций в российскую экономику из

средств госбюджета США. Таким образом, инвестиционный фонд “США-Россия”,

созданный в 1995 году и реализующий в России до 30 проектов (инвестиции

осуществлялись в связь, торговлю, строительство, пищевую и деревообрабатывающую

промышленность), общий объем капиталовложений в которые оценивается в 200

млн.долл., в течение ближайших лет намерен освоить оставшиеся 240 млн.долл, выделенные решением конгресса США на

инвестиционные цели в России, и перейти на привлечение частных инвестиции.

Рис.

2.4. Графическая структура иностранных инвестиций в российскую экономику в

1996-1999 гг.

Экономическое развитие

российских регионов характеризуется углублением межрегиональных контрастов и

продолжающейся концентрацией деятельности иностранных инвесторов в ограниченном

числе наиболее динамично развивающихся и стабильных субъектов Российской

Федерации. На региональной структуре иностранных инвестиций сказалось их

преимущественное привлечение в предприятия ТЭК. Устойчиво сохраняется

значимость Москвы, а также Санкт-Петербурга и Московской области как центров

деловой активности. Третьим центром притяжения являются приграничные области,

такие как Калининградская область, Приморский край.

Одной из основных причин низкой

активности инвесторов является не боязнь финансовых катастроф, а ожидание новых

льгот и гарантий. Определяющим фактором для иностранных инвесторов является

наличие региональной политики привлечения иностранных инвестиций, прежде всего

в аспектах гарантий безопасности инвестиций, залога и страхования,

предоставления льгот по налогообложению в той части налоговых сборов и

платежей, которые направляются в областной бюджет. В ряде регионов

администрация берет на себя функцию основного гаранта по проектам, включенным в

перечень республиканских нужд. На сегодняшний день более 30 субъектов имеют

свои законы или иные законодательные акты с подробным перечнем инвестиционных

проектов и мер их стимулирования и поддержки.

Рис.

2.5 Региональная структура накопленных иностранных инвестиций

на 1 июля 1999 г.

На федеральном уровне в 1999

году также осуществлялись мероприятия по формированию стабильной

нормативно-правовой базы, регулирующей привлечение иностранных инвестиций и

экономическую деятельность инвесторов на территории России (в том числе в

налогообложении и таможенном контроле).

26 февраля 1999 года принято

Постановление правительства “О лизинге машиностроительной продукции в

агропромышленном комплексе Российской Федерации с использованием средств

федерального бюджета”, который предоставляет льготы, напрямую не связанные с

иностранными инвестициями, но на которые могут рассчитывать предприятия с

иностранными инвестициями и их участники.

14 июля 1999 года вступил в силу

Федеральный закон “Об иностранных инвестициях в Российской Федерации”, который

определяет гарантии прав иностранных инвесторов, осуществляющих

предпринимательскую деятельность в реальном секторе экономики.

Важное значение имеет содействие

реализации в России крупномасштабных проектов, которые создают помимо основных

производств, необходимую инфраструктуру, способствуют социально-экономическому

развитию регионов и оказывают влияние на имидж страны-реципиента. К числу

подобных проектов относятся “Сахалин-1” и “Сахалин-2”. В 1999 году начата

разработка проектов “Сахалин-3” и “Сахалин-4”, реализацию которых

предполагается осуществить в течение шести лет. Проект “Сахалин-3” направлен на

освоение Аяшского и Восточно-Топинского

нефтегазоносных месторождений. Объем инвестиций по проекту оценивается в

размере 37,1 млрд.долл. В рамках проекта “Сахалин-4” предполагается освоение Астрахановского газоконденсатного месторождения. Объем

необходимых капиталовложений в проект оценивается на уровне 2,5 млрд.долл.

Подготовлен законопроект “О

перечне отраслей, производств, видов деятельности и территорий, в которых

запрещается или ограничивается деятельность иностранных инвесторов”, ведется

работа над законопроектом о концессионных договорах, заключаемых с российскими

и иностранными инвесторами, и зконопроекта “О нефти и

газе”, разрабатываются поправки к Закону “О недрах”.

Мировая практика привлечения

иностранных инвесторов показывает, что правовые гарантии, предоставляемые

иностранному инвестору, являются залогом эффективной работы инвестора и

снижения приемлемого уровня доходности иностранного капитала.

По

состоянию на 1 января 2000 года накопленный иностранный капитал в экономике

Российской Федерации составил около 29,25 млрд. долл., включая инвестиции из

государств-участников СНГ[13].

Для первого квартала 2000 года

характерен рост активности иностранных инвесторов в России. По итогам первых

трех месяцев текущего года, иностранные инвестиции в российскую экономику

оцениваются в 2 445 млн.долл., что на 889 млн.долл. (на 57%) выше аналогичного

показателя предыдущего года.

Рис.

2.6.Структура иностранных инвестиций в российской экономике в

1 квартале 2000 г.[14]

В структуре иностранных

инвестиций, поступивших в российскую экономику в 1 квартале 2000 года

наибольший рост отмечен среди прочих инвестиций, которые выросли на 631

млн.долл. или на 66,2% по отношению к соответствующему периоду 1999 года.

Аналогичный показатель для прямых инвестиций оценивается в 253 млн.долл.

(+42,2%), соответственно. Портфельные инвестиции по сравнению с 1 кварталом

1999 года выросли на 5 млн.долл. (в 2,7 раза), составив 8 млн.долл.

В отраслевой структуре наиболее

высокий рост иностранных инвестиций отмечен в сфере торговли и общественного

питания, вложения в которую в первом квартале 2000 года составили 663

млн.долл., что в 2,4 раза превышает показатель соответствующего периода 1999

года. Объемы иностранных инвестиций в транспорт и связь выросли на 198

млн.долл. (более чем в 2,2 раза), составив 351 млн.долл.

Рис.

2.7.Поступление иностранных инвестиций в отрасли экономики в 1 квартале 2000 г.[15]

Крупнейшими инвесторами в 1

квартале 2000 года, по-прежнему, оставались США, Германия и Кипр. Так,

американские инвесторы вложили в российскую экономику 361 млн.долл. (1 квартал

1999 года – 357 млн.долл.). Предприниматели из Германии инвестировали в Россию

344 млн.долл., что на 105 млн.долл. (или на 44%) выше аналогичного показателя

предыдущего года. Инвестиции Кипра в 1 квартале текущего года оцениваются в 299

млн.долл. (1 квартал 1999 года – 202 млн.долл.).

В мае 2000 года рейтинговое

агентство «Fitch IBCA» подняло индекс кредитного

доверия России на две позиции, что свидетельствует о растущем интересе

инвесторов к вложениям в российскую экономику с избранием В.Путина Президентом

России. О данном интересе свидетельствуют проекты масштабных инвестиционных

программ крупных кредитных организаций. Так, Европейский Банк Реконструкции и

Развития предполагает инвестировать в течение ближайших двух лет в Россию от

500 до 700 млн.евро.

В I квартале 2003 года общий объем

иностранных инвестиций, поступивших в нефинансовый сектор российской экономики

без учета органов денежно-кредитного регулирования, коммерческих и

сберегательных банков, включая рублевые инвестиции, пересчитанные в доллары

США, составил 6268 млн.долл., что на 65,4% больше, чем в I кварталt 2002 года. При

этом, объем накопленного иностранного капитала в российской экономике на 1

апреля текущего года оценивается в 43 млрд.долл., превышая соответствующий

показатель 2002 года на 25%.

Несмотря на то,

что текущий год характеризуется ростом оттока капитала (+23,9% к

соответствующему периоду прошлого года), в 2003 году, впервые за последние

несколько лет, объем поступивших иностранных вложений в российскую экономику

превысил объем вывезенного капитала: в

1 квартале текущего года за рубеж направлено 3124 млн.долл. российских

инвестиций, что на 28,7% ниже уровня за 1 квартал 2002 года и вдвое меньше

объема иностранных инвестиций, поступивших в российскую экономику в

январе-марте 2003 года. При этом в структуре иностранных инвестиций

сохраняется рост инвестиций, предоставляемых в виде кредитов (прочие

инвестиции).

В I квартале 2003 года объем прямых

инвестиций составил 1034 млн.долл., что на 24,7% выше аналогичного показателя

за 1 квартал 2002 года.

Источник:

Госкомстат России.

Рис. 2.8 Иностранные инвестиции в российской экономике

в I квартале 2003 г.,

млн.долл.

Рост прочих инвестиций составил в

текущем году 81,6%, превысив объем прямых инвестиций в 5 раз. Данные

диспропорции привели к снижению удельного веса прямых инвестиций в совокупном

объеме поступивших иностранных инвестиций в российскую экономику в I квартале текущего года

до 16,5%.

Итоги I квартала 2003 года свидетельствуют о

существенных изменениях в отраслевой структуре иностранных инвестиций,

поступивших за данный период в российскую экономику. Лидерами по темпам роста

инвестиций стали строительство и сельское хозяйство, хотя абсолютные значения

по данным сферами и незначительны (строительство – 30 млн.долл., сельское

хозяйство – 31 млн.долл.). Вложения в эти сферы экономики выросли по отношению

к предыдущему году в 3,8 и 7,8 раз, соответственно. В январе-марте текущего

года в 2,6 раза до 459 млн.долл. выросли инвестиции в связь.

Источник:

Госкомстат России.

Рис. 2.9. Структура иностранных инвестиций в российской

экономике в I квартале

2003 г., в % к итогу

Источник:

Госкомстат России.

Рис. 2.10. Отраслевая структура иностранных инвестиций в РФ

в I квартале

2003 г.[16]

Наибольший прирост инвестиций в I квартале 2003 года отмечен

в сферу торговли и общественного питания, вложения в которую выросли по

сравнению с 1 кварталом предыдущего года на 1980 млн.долл. (в 2,5 раза) и

составили 3282 млн.долл. Таким образом, удельный вес торговли и общественного

питания в совокупном объеме иностранных инвестиций в российскую экономику в

январе-марте текущего года превысил 50%.

На фоне существенного роста

совокупного объема иностранных инвестиций в российскую экономику в I квартале 2003 года вложения

в промышленность сократились на 1,6%, что привело к снижению доли

промышленности в совокупных иностранных инвестициях до 27,6%.

Таблица

2.3

Отраслевая

структура иностранных инвестиций в промышленность

в I квартале 2001-2003 гг.[17]

|

|

В млн.долл.

|

Изменение в % к пред. году

|

В % к итогу

|

|

2001

|

2002

|

2003

|

2001

|

2002

|

2003

|

2001

|

2002

|

2003

|

|

Промышленность, всего,

в том числе:

|

1182

|

1755

|

1727

|

29,3%

|

48,5%

|

- 1,6%

|

100%

|

100%

|

100%

|

|

·

Топливная

промышленность

|

147

|

589

|

456

|

30,1%

|

300,7%

|

-22,6%

|

12,4%

|

33,6%

|

26,4%

|

|

·

Металлургия

|

369

|

425

|

691

|

117,1%

|

15,2%

|

62,6%

|

31,2%

|

24,2%

|

40,0%

|

|

·

Машиностроение

и металлообработка

|

108

|

111

|

69

|

27,1%

|

2,8%

|

-37,8%

|

9,1%

|

6,3%

|

4,0%

|

|

·

Пищевая

промышленность

|

367

|

375

|

242

|

-8,3%

|

2,2%

|

-35,5%

|

31,0%

|

21,4%

|

14,0%

|

|

·

Лесная,

деревообрабатывающая и целлюлозно-бумажная промышленность

|

45

|

62

|

62

|

-18,2%

|

37,8%

|

0,0%

|

3,8%

|

3,5%

|

3,6%

|

|

·

Прочие отрасли

промышленности

|

146

|

193

|

207

|

60,4%

|

32,2%

|

7,3%

|

12,4%

|

11,0%

|

12,0%

|

Источник:

Госкомстат России

Структура иностранных инвестиций в

промышленность, также как и соответствующая структура их совокупного объема,

характеризуется преобладанием прочих вложений (72,6%). Однако в отличие от

структуры общего объема иностранных капиталовложений, где отмечено снижение

доли прямых инвестиций, доля последних в структуре иностранных инвестиций в промышленность

выросла с 23,2% до 26,6%, так как на фоне сокращения вложений в промышленность,

прямые инвестиции в промышленность выросли в I квартале 2003 года на 13% по сравнению с I кварталом предыдущего года. В тоже

время, объем прочих инвестиций в промышленность сократился за рассматриваемый

период на 6,5% и составил 1253 млн.долл.

Что касается географической

структуры иностранных инвестиций в промышленность, то по сравнению с 1

кварталом 2002 года в 2,2 раза увеличила свои вложения Германия (до 289 млн.долл.),

в 2,5 раз – Швейцария (до 262 млн.долл.) и в 2,1 раз – Великобритания (до 227

млн.долл.).

Источник:

Госкомстат России.

Рис. 2.11 Географическая структура иностранных инвестиций в

промышленность в I

квартале 2003 г.[18]

Как и в 2002 году, в I квартале 2003 года

основными странами, инвестировавшими

средства в российскую экономику, являлись Германия, Кипр, США, Великобритания,

Франция и Нидерланды, доля которых составила 73,9% совокупного объема

накопленных на 1 апреля 2003 года иностранных инвестиций (1 апреля 2002 г. –

74%; 1 апреля 2001 г. – 78,1%).

Как и в I квартале 2002 года[19], в текущем году большая

часть поступивших из Германии инвестиций (около 95%) относится к прочим

иностранным инвестициям, из которых 73% приходится на сферу торговли и общественного

питания. В структуре накопленных иностранных инвестиций из Германии наибольшую

долю также составляют прочие иностранные инвестиции – 76%. Доля прямых

иностранных инвестиций составляет всего 20,4%.

Таблица 2.4

Иностранные

инвестиции в российскую экономику по основным

странам-инвесторам в I

квартале 2003 года[20]

|

|

В млн.долл.

|

Изменение в % к

соответствующему периоду 2002 года

|

|

Поступило

|

Изъято

|

Накоплено на 1 апреля

|

Поступило

|

Изъято

|

Накоплено на 1 апреля

|

|

Германия

|

2 720

|

306

|

10 560

|

280,4%

|

- 37,6%

|

67,3%

|

|

Кипр

|

625

|

739

|

5 513

|

- 10,6%

|

- 49,1%

|

21,1%

|

|

США

|

174

|

398

|

5 298

|

- 47,3%

|

- 38,7%

|

-0,2%

|

|

Великобритания

|

812

|

868

|

4 998

|

139,5%

|

76,4%

|

36,6%

|

|

Франция

|

157

|

396

|

2 794

|

- 51,8%

|

37,5%

|

- 15,8%

|

|

Нидерланды

|

189

|

387

|

2 652

|

- 43,9%

|

- 29,1%

|

13,7%

|

|

Япония

|

113

|

41

|

1 060

|

68,7%

|

- 65,8%

|

63,8%

|

|

Швейцария

|

327

|

431

|

1 027

|

97,0%

|

155,0%

|

33,9%

|

|

Прочие страны

|

1 151

|

2 599

|

9 129

|

42,1%

|

237,1%

|

21,1%

|

Источник:

Госкомстат России.

Инвестиции Кипра и Великобритании

в текущем году также, в основном, представляют собой кредиты и займы (на прочие

инвестиции приходится 80% и 85% поступивших в I квартале 2003 г. вложений из данных

стран). При этом на прочие инвестиции приходится лишь 27% и 55% накопленных на

1 апреля 2003 г. вложений Кипра и Великобритании в российскую экономику. Секторами российской экономики, в

инвестировании в которых заинтересованы предприниматели из Великобритании

являются торговля и общественное питание (457 млн.долл. или 56,3% вложений из

Великобритании в январе-марте 2002 года) и промышленность (227 млн.долл. или

28%). Около 65% инвестиций Кипра (406 млн.долл.) также направлялось в сферу

торговли и общественного питания.

Швейцария, почти вдвое увеличившая

свои вложения в российскую экономику в 2003 году, 262 млн.долл. (или 80%)

направила в промышленность, из которых 90,5% пришлось на прочие инвестиции.

В структуре инвестиций из

Нидерландов, поступивших в российскую экономику в I квартале 2003

года, более 75% приходится на прямые инвестиции. При этом, предприниматели из

Нидерландов в текущем году предпочитают вкладывать средства в промышленность

(119 млн.долл. или 63% инвестиций, поступивших из Нидерландов в I квартале 2003 г.),

связь (20 млн.долл. или 10,6%) и строительство (15 млн.долл. или 7,9%).

Повышение в середине мая текущего

года долгосрочного кредитного рейтинга России в иностранной и национальной

валюте одним из крупнейших рейтинговых агентств – агентством Fitch России сразу на две ступени (до ВВ+) свидетельствует

об укреплении доверия иностранных инвесторов к России и будет способствовать

дальнейшему росту инвестиционной активности в России.

По состоянию на 1 октября 2003 года накопленный иностранный

капитал в экономике Российской Федерации составил около 53,6 млрд.долл.,

включая инвестиции из государств-участников СНГ. Общий объем иностранных

инвестиций, поступивших в нефинансовый сектор российской экономики без

учета органов денежно-кредитного регулирования, коммерческих и сберегательных

банков, включая рублевые инвестиции, пересчитанные в доллары США, за 9 месяцев

2003 года оценивается в 20,9 млрд.долл.

Таблица

2.5

Структура

иностранных инвестиций в российскую экономику

в январе-сентябре 1999-2003 гг.[21]

|

В млн.долл.

|

В % к предыдущему году

|

|

Всего

|

Прямые

|

Портфельные

|

Прочие

|

Всего

|

Прямые

|

Портфельные

|

Прочие

|

|

1999

|

6 467

|

3 132

|

9

|

3 326

|

-30,4

|

55,5

|

меньше в 21,3 р.

|

-53,0

|

|

2000

|

7 888

|

3 154

|

59

|

4 675

|

22,0

|

0,7

|

больше в 6,6 р.

|

40,6

|

|

2001

|

9 721

|

2 920

|

292

|

6 509

|

23,2

|

-7,4

|

больше в 4,9 р.

|

39,2

|

|

2002

|

12 905

|

2 631

|

224

|

10 050

|

32,8

|

-9,9

|

-23,3

|

54,4

|

|

2003

|

20 899

|

4 665

|

81

|

16 153

|

61,9

|

77,3

|

меньше в 2,8 р.

|

60,7

|

Источник: Госкомстат России

За 9 месяцев 2003 года в российскую экономику поступило на

4,55 млрд.долл. больше инвестиций, чем вывезено. В предыдущие годы наблюдалась

обратная картина. Так, за 9 месяцев 2002 года из России вывезено капитала на

3,4 млрд.долл. больше, чем поступило в страну. Аналогичные показатели за 9

месяцев 2001 и 2000 гг. составили 3,7 млрд.долл. и 4,2 млрд.долл.,

соответственно.

Признаком улучшения инвестиционного климата и роста доверия

иностранных инвесторов к российской экономике является рост объемов прямых

капиталовложений за 9 месяцев 2003 года. За последние несколько лет в период с

января по сентябрь отмечалось сокращение прямых иностранных инвестиций. По

итогам января-сентября 2003 года темы роста прямых иностранных вложений

превысили аналогичный показатель совокупных иностранных инвестиций, что привело

к росту удельного веса прямых инвестиций в совокупных объемах до 22,3% (9

месяцев 2002 г. – 20,4%).

Источник: Госкомстат России

Рис. 2.12

Иностранные инвестиции и инвестиции из РФ за рубеж в 2000-2003 г.[22]

Источник: Госкомстат России

Рис.

2.13 Структура иностранных инвестиций в российскую экономику в январе-сентябре

1999-2003 гг.[23]

Вследствие более высоких темпов роста иностранных

вложений в сферу торговли и общественного питания (январь-сентябрь 2003 г. –

+69,1% по отношению к январю-сентябрю 2002 г.), транспорт и связь (+106,6%), а

также общую коммерческую деятельность по обеспечению функционирования рынка

(+72,9%) по сравнению с увеличением инвестиций в производственную сферу

(+53,2%), доля последних в общем объеме поступивших иностранных инвестиций в

российскую экономику за 9 месяцев 2003 года снизилась до 36,3%.

В январе-сентябре 2003 года из общего объема

производственных инвестиций наибольшая доля (36,8% или 2,77 млрд.долл.) была

направлена на развитие топливно-энергетического комплекса (январь-сентябрь 2002

г. – 25,9% или 1,34 млрд.долл.). При этом, положительным моментом является тот

факт, что 44% от инвестиций в эту отрасль пришлось на прямые инвестиции (9

месяцев 2002 г. – 35,1%).

За этот период до 7,8% (январь-сентябрь 2002 г. – 6,1%) в

совокупном объеме инвестиций, направленных в промышленность, увеличилась доля

машиностроения, от развития которой зависит формирование активной части

основных фондов. При этом, абсолютные цифры иностранных вложений в машиностроение

достигли 588 млн.долл., что на 93,4% выше уровня за январь-сентябрь 2002 года.

Снижение объемов инвестиций в по сравнению с аналогичным периодом 2002 годом

произошло на 6,3% в пищевой промышленности.

Структура иностранных инвестиций в промышленность

характеризуется более высоким удельным весом прямых инвестиций (9 месяцев 2003

г. – 29,3%) по сравнению с соответствующей структурой совокупного объема

иностранных вложений в российскую экономику. Вместе

с тем, по отношению к 2002 году наблюдаются существенные изменения по

отраслевой структуре иностранных инвестиций в промышленность.

Так, в структуре прямых иностранных инвестиций, направленных

в промышленность за январь-сентябрь 2003 г., в 1,6 раза увеличилась доля

топливной промышленности. При этом, абсолютные показатели прямых вложений в эту

отрасль выросли почти в 3 раза до 1,2 млрд.долл.

Таблица 2.6

Отраслевая

структура иностранных инвестиций в российскую экономику

в январе-сентябре 2001-2003 гг.[24]

|

В млн.долл.

|

Изменение в % к пред.

году

|

В % к итогу

|

|

2001

|

2002

|

2003

|

2001

|

2002

|

2003

|

2001

|

2002

|

2003

|

|

Промышленность

|

3 755

|

4 950

|

7 581

|

13,0

|

31,8

|

53,2

|

38,6

|

38,4

|

36,3

|

|

Транспорт и связь

|

1 011

|

427

|

882

|

-28,7

|

-57,8

|

106,6

|

10,4

|

3,3

|

4,2

|

|

Торговля и общественное питание

|

3 413

|

5 292

|

8 948

|

114,5

|

55,1

|

69,1

|

35,1

|

41,0

|

42,8

|

|

Коммерческая деятельность по обслуживанию рынка

|

617

|

1 131

|

1 956

|

262,9

|

83,3

|

72,9

|

6,3

|

8,8

|

9,4

|

|

Финансы, кредит, страхование, пенсионное обеспечение

|

115

|

105

|

226

|

-55,3

|

-8,7

|

115,2

|

1,2

|

0,8

|

1,1

|

|

Прочие отрасли

|

810

|

1 000

|

1 306

|

-28,2

|

23,5

|

30,6

|

8,3

|

7,7

|

6,2

|

Источник: Госкомстат России

По итогам 9 месяцев текущего года для портфельных

иностранных инвесторов существенно снизилась привлекательность металлургии.

Объем портфельных вложений в черную и цветную металлургию сократился в 16,2

раза и составил только 5 млн.долл.

В географической структуре привлеченных иностранных

инвестиций за январь-сентябрь 2003 года лидируют Германия (3,7 млрд.долл. или

17,7% поступивших иностранных инвестиций за 9 месяцев 2003 г.), Великобритания

(3 млрд.долл. или 14,4%), Кипр (2,9 млрд.долл. или 13,9%), Люксембург (1,77

млрд.долл. или 8,5%) и Франция (1,75 млрд.долл. или 8,4%). При этом наибольший

рост вложений за 9 месяцев текущего года наблюдался из Люксембурга (в 2,6

раза), в 2 раза (до 626 млн.долл.) выросли инвестиции из Японии. Увеличение

вложений в российскую экономику произошло по всем основным странам-инвесторам.

Таблица 2.7

Отраслевая

структура иностранных инвестиций в промышленность

в январе -сентябре 2001-2003 гг.[25]

|

|

В млн.долл.

|

В % к итогу

|

В % к соответствующему

периоду пред. года

|

|

2001

|

2002

|

2003

|

2001

|

2002

|

2003

|

2001

|

2002

|

2003

|

|

Промышленность всего

в том числе:

|

3755

|

4950

|

7581

|

100%

|

100%

|

100%

|

+13,0%

|

+31,8%

|

+53,2%

|

|

Топливная

|

591

|

1282

|

2770

|

15,7%

|

25,9%

|

36,5%

|

+39,4%

|

+116,9

|

+116,1%

|

|

Металлургия

|

1148

|

1748

|

2306

|

30,6%

|

35,3%

|

30,4%

|

+53,7%

|

+52,3

|

+31,9%

|

|

Машиностроение и металлообработка

|

404

|

304

|

588

|

10,8%

|

6,1%

|

7,8%

|

+12,2%

|

- 24,8

|

+93,4%

|

|

Пищевая

|

1038

|

831

|

779

|

27,6%

|

16,8%

|

10,3%

|

-17,6%

|

- 19,9

|

-6,3%

|

|

Деревообрабатывающая и целлюлозно-бумажная

|

176

|

197

|

281

|

4,7%

|

4,0%

|

3,7%

|

-3,8%

|

+11,9

|

+42,6%

|

|

Прочие отрасли

|

398

|

588

|

857

|

10,6%

|

11,9%

|

11,3%

|

+13,4%

|

+47,7

|

+45,8%

|

Источник: Госкомстат России

Страновая структура накопленного

иностранного капитала на 1 октября 2003 года несколько отличается от

аналогичной структуры иностранных инвестиций, поступивших в Россию в

январе-сентябре 2003 года.

За период с января по сентябрь текущего года предприниматели

из Германии проявляли интерес к сфере торговли и общественного питания,

инвестировав в эту отрасль экономики 2,2 млрд.долл. или 59,9% от совокупных

вложений Германии в РФ за 9 месяцев 2003 года (9 месяцев 2002 г. – 1,3

млрд.долл. или 65%). По итогам 9 месяцев 2003 года в промышленность поступило

788 млн. долл. или 21,3% немецких инвестиций (9 месецев

2002 г. – 502 млн.долл. или 24,7%), в 7,2 раза до 408 млн.долл. (11% совокупных

инвестиций из Германии в РФ) увеличились вложения в связь.

Источник: Госкомстат России

Рис.

2.14 Географическая структура накопленных иностранных инвестиций в российской

экономике на 1 октября 2003 г.

Инвесторы из Великобритании предпочитали вкладывать средства

в торговлю и общественное питание, а также в промышленность. На данные сферы

российской экономики пришлось 51,3% (1,5 млрд.долл.) и 27,4% (826 млн.долл.)

совокупных вложений из Великобритании в российскую экономику за 9 месяцев 2003

года. Еще 17,4% (525 млн.долл.) инвестиций из Великобритании было направлено на

общую коммерческую деятельность по обеспечению функционирования рынка. За

январь-сентябрь 2002 года в данные сферы российской экономики было

инвестировано, соответственно, 43,2% (739 млн.долл.), 28,9% (494 млн.долл.) и

24% (410 млн.долл.) совокупных инвестиций из Великобритании.

Основная часть вложений из Франции – 1,4 млрд.долл. или

81,6% в январе-сентябре 2003 года пришлась на промышленные отрасли (9 месяцев

2002 г. – 396 млн.долл. или 40,6%), среди которых преобладала топливная

промышленность, куда было направлено 1,1 млрд.долл. или 76,5% промышленных

инвестиций из Франции (9 месяцев 2002 г. – 140 млн.долл. или 35,4%). При

этом, удельный вес Франции в совокупных иностранных инвестициях в

промышленность в январе-сентябре 2003 года вырос до 18,8% (9 месяцев 2002 г. –

8%).

Росту деловой активности в инвестиционной сфере РФ будет

способствовать повышение в начале октября 2003 года агентством Moody's рейтинга России сразу на две ступени до

инвестиционного уровня (Ваа3). Присвоение России инвестиционного рейтинга, хотя

и низшего из инвестиционных рейтинговых разрядов, свидетельствует о признании

способности России своевременно и полностью выполнять свои долговые

обязательства, как в краткосрочной, так и в долгосрочной перспективе.

2.2.

Перспективы и проблемы привлечения иностранных инвестиций в экономику России

Притоку в инвестиционную сферу

частного национального и иностранного капитала препятствуют политическая

нестабильность, инфляция, несовершенство законодательства, неразвитость

производственной и социальной инфраструктуры, недостаточное информационное

обеспечение[26].

Взаимосвязь этих проблем усиливает их негативное влияние на инвестиционную ситуацию.

Слабый приток прямых иностранных инвестиций в российскую экономику объясняется

разногласиями между:

-

исполнительной и законодательной властями,

-

Центром и субъектами Федерации,

-

наличием межнациональных конфликтов в самой России и

войн непосредственно на ее границах, социальной напряженностью (забастовки,

недовольство широких слоев общества ходом реформ),

-

разгулом преступности и бессилием властей,

неблагоприятным для инвесторов законодательством,

-

инфляцией,

-

спадом производства,

-

непрерывным падением курса рубля, его не

конвертируемостью и др.

Российское правительство в

последние годы проявляло в отношении зарубежных компаний скоре двойственность,

чем радушие. Официальная политика предписывает оказывать поддержку прямым

иностранным инвестициям, но на практике зарубежные фирмы испытывают невероятные

трудности, пытаясь вложить капитал в российскую экономику. Российское

законодательство не имеет устоявшейся базы, коммерческая деятельность

наталкивается на множество бюрократических преград, кроме того, складывается

впечатление, что многие российские политики просто боятся прямых иностранных

инвестиций. Некоторые в России убеждены, что иностранные инвестиции – это не

более чем «надувательство», и зарубежные компании откровенно эксплуатируют

российскую экономику[27].

Недавно Российско-европейским

центром экономической политики (РЕЦЭП) был проведен опрос иностранных

инвесторов, что позволило выявить основные проблемы, с которыми они

сталкиваются в России.

На основании полученных ответов

можно прийти к выводу, что наиболее серьезной проблемой, оставляющей далеко

позади все остальные трудности по степени важности, является неадекватное и

постоянно меняющееся налоговое законодательство. Затем следуют проблемы,

связанные со слабым обеспечением прав собственности и прав кредиторов,

действиями таможенных органов, риском изменений в политической сфере,

неустойчивым макроэкономическим положением, неразвитым банковским сектором,

российской системой бухучета и коррупцией. Примечательно, что само по себе

налоговое законодательство воспринимается как большее зло, чем налоговые

органы, призванные обеспечивать его соблюдение. Напротив, таможенные органы и в

меньшей степени постоянные изменения внешнеторговой политики рассматриваются

как более серьезная проблема, чем торговая политика как таковая.

Риск изъятия собственности и

произвол со стороны властей – как федеральных, так и местных, были отнесены к

категории проблем, не самых первостепенных по степени важности. То же самое

относится к неплатежам заказчиков и неадекватной защите прав интеллектуальной

собственности. Интересно отметить, что защита прав интеллектуальной

собственности рассматривается многими как менее серьезная проблема, чем

обеспечение прав собственности в целом. Эта точка зрения последовательно

выражается представителями всех секторов, и хотя компании, использующие более

передовые производственные технологии, естественным образом, больше озабочены

защитой прав интеллектуальной собственности, их представители все равно

считают, что обеспечение прав собственности в целом представляет собой более

серьезное препятствие, чем защита прав интеллектуальной собственности.

Если говорить о благоприятных

тенденциях, то качество российских трудовых ресурсов и поставщиков не

составляет для иностранных компаний серьезной проблемы. В целом респондентов

как будто удовлетворяет уровень квалификации и мотивации рабочих и менеджеров,

а также качество и своевременность поставки материалов и комплектующих

российскими предприятиями. Это свидетельствует о том, что как минимум часть

российских кадров при условии обеспечения соответствующих стимулов и

надлежащего профессионального обучения хочет и может удовлетворять западным

стандартам. Качество материалов и комплектующих, поставляемых российскими

предприятиями, а также своевременность их поставок, также относится к категории

второстепенных проблем. Бартер, одна из основных особенностей работы на

российском рынке, о которой много говорится в западной прессе, также не

вызывает у инвесторов серьезных возражений. И наконец, вопреки широко распространенному

на Западе мнению, организованная преступность и рэкет, а также обычная

преступность, занимают последние места в перечне препятствий, с которыми

сталкиваются иностранные инвесторы[28].

В настоящее время в России

происходит увеличение притока иностранных инвестиций. Тем не менее, в

абсолютных цифрах иностранное инвестирование остается очень небольшим и явно не

удовлетворяющим потребности российской экономики. Вывоз капитала по-прежнему во

много раз превышает его ввоз. Это объясняется неблагоприятным инвестиционным

климатом в стране в целом и по отношению к иностранным инвестициям в

особенности.

Неблагоприятный инвестиционный

климат приводит к тому, что некоторые российские компании отказываются от уже

выделенных иностранных средств, поскольку их использование, учитывая высокое

налогообложение и таможенные сборы, невыгодно. Например, отказались от

иностранных кредитов ряд российских нефтяных компаний.

Сложность работы в российских

условиях вынуждает иностранных инвесторов вкладывать деньги не напрямую, а

через российских посредников (в основном банки), ориентирующихся на российском

рынке. Слабое развитие прямых инвестиций приводит к тому, что промышленные

предприятия не получают необходимых инвестиций, затрудняется передача передовых

технологий[29].

Важными причинами такого

положения являются неопределенность прав собственности, отсутствие оперативной

процедуры банкротства, сохранение неэффективного директорского корпуса и

сложность замены старого руководства предприятия.

Слабое развитие иностранных

инвестиций порождает низкую конкурентоспособность российского производства,

дальнейшее уменьшение доли российского рынка, занятой товарами российского

производства.

Можно утверждать, что развитие

иностранных инвестиций в России не соответствует потенциалу российского рынка и

при нормальном развитии рыночной экономики следует ожидать большего на

несколько порядков притока иностранных средств.

Как свидетельствует мировой

опыт, продуманная политика привлечения иностранного капитала – это самый прямой

и достаточно эффективный путь выхода из кризиса, рычаг ускорения

социально-экономического развития страны. В то же время, участие иностранного

капитала в экономике России вызвало ряд отрицательных последствий: приоритетное

внимание западных фирм к добыче и экспорту энергоносителей способствует не

только ускоренной исчерпаемости невозобновляемых

ресурсов, но и дальнейшей гипертрофии добывающих отраслей; слабость

государственного регулирования процесса привлечения иностранного капитала,

отсутствие жесткого экологического контроля за действием ряда предприятий с

иностранными инвестициями; участие западного капитала в приватизации

государственной собственности на заниженном курсе рубля, позволившее за бесценок

скупить ряд важных объектов; иностранные капитальные вложения нередко используются

как способ отмывания «грязных денег» из стран Запада.

Непродуманная политика в

привлечении иностранных инвестиций не сможет обеспечить экономические интересы

принимающей страны. Мировой опыт свидетельствует о том, что необходимо очень

осторожно относиться к использованию иностранных средств[30].

Привлечение инвестиций (как

иностранных, так и национальных) в российскую экономику является жизненно

важным средством устранения инвестиционного «голода» в стране. Особую роль в

активизации инвестиционной деятельности должно сыграть страхование инвестиций

от некоммерческих рисков. Важным шагом в этой области стало присоединение

России к Многостороннему агентству по гарантиям инвестиций осуществляющему их

страхование от политических и других некоммерческих рисков. Важное условие,

необходимое для частных капиталовложений (как отечественных, так и

иностранных), - постоянный и общеизвестный набор догм и правил,

сформулированных таким образом, чтобы потенциальные инвесторы могли понимать и

предвидеть, что эти правила будут применяться к их деятельности. В России же,

находящейся в стадии непрерывного реформирования, правовой режим непостоянен.

Потребность страны в иностранных инвестициях составляет 10-12 млрд. долларов в

год. Для облегчения доступа иностранных инвесторов к информации о положении на

российском рынке инвестиций был образован Государственный информационный центр

содействия инвестициям, формирующий банк предложений российской стороны по

объектам инвестирования[31].

Для стабилизации экономики и

активизации инвестиционного климата требуется принятие ряда кардинальных мер,

направленных на формирование в стране, как общих условий развития

цивилизованных рыночных отношений, так и специфических, относящихся

непосредственно к решению задачи привлечения инвестиций.

Среди мер общего характера в

качестве первоочередных следует назвать: достижения национального согласия

между различными властными структурами, социальными группами, политическими

партиями и прочими общественными организациями; радикализация

борьбы с преступностью; торможение инфляции всеми известными в мировой практике

мерами за исключением невыплаты трудящимся зарплаты; пересмотр налогового

законодательства в сторону его упрощения и стимулирования производства; мобилизация

свободных средств предприятий и населения на инвестиционные нужды путем

повышения процентных ставок по депозитам и вкладам; запуск предусмотренного

законодательством механизма банкротства; предоставление налоговых льгот банкам,

отечественным и иностранным инвесторам, идущим на долгосрочные инвестиции с

тем, чтобы полностью компенсировать им убытки от замедленного оборота капитала

по сравнению с другими направлениями их деятельности; формирование общего рынка

республик бывшего СССР со свободным перемещением товаров, капитала и рабочей силы.

В числе мер по активизации

инвестиционного климата необходимо отметить:

-

создание системы приема иностранного капитала,

включающей широкую конкурентную сеть государственных институтов, коммерческих

банков и страховых компаний, страхующих иностранный капитал от политических и

коммерческих рисков, а также информационно-посреднических центров, занимающихся

подбором и заказом актуальных для России проектов, поиском заинтересованных в

их реализации инвесторов и оперативном оформлении сделок «под ключ»;

-

создание в кратчайшие сроки национальной системы

мониторинга инвестиционного климата в России;

-

разработка и принятие программы укрепления курса рубля

и перехода его к полной конвертируемости;

-

предоставление гарантий неприкосновенности личности.

Меры, ориентированные на создание привлекательных условий

для притока прямых иностранных инвестиций, включают три основные группы:

1.

базовые меры по созданию благоприятного инвестиционного

климата;

2.

правовые и административные основы деятельности

иностранных инвесторов;

3.

специфические стимулы для прямых иностранных

инвестиций.

В отличие от большинства стран Центральной и Восточной

Европы, Россия не смогла пока решить задачу создания благоприятного

инвестиционного климата, предусматривающего формирование стабильных

политических и макроэкономических условий.

Однако улучшение инвестиционного

климата само по себе не способно обеспечить резкое увеличение объемов

иностранных инвестиций. Вместе с тем, как показывает опыт стран с развивающейся

и переходной экономикой, и экономический рост, и улучшение инвестиционного

климата являются необходимыми, но недостаточными условиями притока прямых

иностранных инвестиций. Решение этой задачи требует реализации мероприятий по

созданию правовых основ деятельности иностранных инвесторов и специфических

стимулов для прямых иностранных инвестиций, направленных на повышение

инвестиционной привлекательности России для иностранных инвесторов и

привлечения их внимания к перспективным инвестиционным проектам на территории

страны.

Стратегической целью политики в

сфере привлечения прямых иностранных инвестиций должно являться предоставление

иностранным инвесторам национального режима. Формально российское

законодательство гарантирует иностранным инвесторам именно этот режим.

Проблема, однако, состоит в том, что российский национальный режим крайне

неблагоприятен как для российских, так и для иностранных инвесторов.

Стране нужен кардинально иной

национальный режим, обеспечивающий благоприятные условия для притока

иностранных инвестиций в экономику России. Для этого необходима серьезная

работа по изменению налогового, инвестиционного и корпоративного

законодательства, которая могла бы способствовать интенсификации

инвестиционного процесса. В области налогов эта работа уже началась, но и она

еще далека от завершения. Кроме того, плоды налоговой и прочих реформ скажутся

на практике не сразу, а с достаточно большим лагом.

Наряду с применением принципа

национального режима необходима также реализация иных принятых в международной

практике принципов правового регулирования иностранных инвестиций. В первую

очередь речь идет о режиме наибольшего благоприятствования (РНБ), который

предоставляется многими государствами с целью исключить дискриминацию по

отношению к инвесторам из каких-либо стран.

Возможность получения такого

рода режима содержится во многих заключенных бывшим СССР, а позднее и Россией,

соглашениях о взаимном поощрении и защите инвестиций с 53 странами (большая

часть из них ратифицирована), но не присутствует в нормативах внутреннего

законодательства, т.е. распространяется далеко не на все страны.

Режим в отношении прямых

иностранных инвестиций в России должен характеризоваться высокой транспарентностью. Принцип транспарентности

означает, что правовые нормы, регулирующие деятельность иностранных инвесторов,

должны быть открытыми и не допускающими неоднозначной интерпретации, а

процедуры пересмотра этих норм должны быть гласными и проходить в условиях,

обеспечивающих для заинтересованных сторон (включая иностранные компании)

возможность высказать свою позицию по обсуждаемым вопросам.

В России по части транспарентности дело обстоит благополучно с публикацией

законов и других правовых актов федерального уровня. Но степень транспарентности резко снижается по мере перехода на

ведомственный или региональный (местный) уровни.

Сложная ситуация существует в

области предсказуемости правовых или административных изменений, между тем

именно нестабильность обстановки в России является предметом наиболее серьезных

жалоб со стороны иностранных инвесторов.

Реализовать в полной мере

принцип транспарентности на практике достаточно

сложно даже наиболее развитым странам, но идти по этому пути необходимо,

поскольку этого требуют рыночная экономика и растущая глобализация мирового

хозяйства, не оставляющие странам иного выбора.

Заключение

В ходе теоретического и

методологического исследования были сделаны следующие выводы.

Слабость конкурентных позиций России и недостатки

экономической политики в сфере привлечения прямых иностранных инвестиций

проявляются в малых объемах притока прямых иностранных инвестиций в экономику

страны, в их неудовлетворительной отраслевой и региональных структурах.

Ключевым мотивом инвестирования в Россию остается,

во-первых, доступ к обслуживанию внутреннего потребительского рынка и,

во-вторых, – к природным ресурсам, в первую очередь к месторождениям

углеводородного сырья. Поэтому основная часть прямых иностранных инвестиций в

России (около 40%) приходится на сырьевые отрасли (прежде всего

топливно-энергетические), торговлю и общественное питание.