Содержание

Введение.............................................................................................................. 3

1. Нормативное регулирование отчета о прибылях и убытках....................... 4

2. Различия бухгалтерской отчетности (отчета о прибылях и

убытках) от международной финансовой отчетности........................................................... 6

3. Структура отчета о прибылях и убытках и порядок

составления............... 9

3.1. Доходы от обычной деятельности................................................. 11

3.2 Расходы по обычной деятельности................................................. 13

3.3 Прочие доходы и расходы.............................................................. 15

3.4 Финансовый результат деятельности организации....................... 18

3.5 Чрезвычайные доходы и расходы.................................................. 18

3.6 Чистая прибыль (убыток) организации.......................................... 19

3.7 Расшифровка отдельных прибылей и убытков.............................. 19

4. Отчет о прибылях и убытках как информационная база для

финансового анализа............................................................................................................................ 20

5. Составление отчета о прибылях и убытках на примере

отдельной организации........................................................................................................................... 24

5.1 Порядок составления отчета ООО «Сервис СП».......................... 24

5.2 Расчет показателей финансовой устойчивости на основе

данных отчета о прибылях и убытках..................................................................................... 31

Заключение........................................................................................................ 34

Список использованной литературы............................................................... 35

Введение

Актуальность

выбранной темы определяется тем, что важнейшей формой выражения деловой

активности организации является финансовый результат ее деятельности. Сведения

о формировании и использовании прибыли рассматриваются наряду со сведениями об

имущественном положении в качестве наиболее значимой части бухгалтерского

отчета организации. Отчет о прибылях и убытках

построен таким образом, что в нем отдельно отражаются доходы и расходы

по различным направлениям деятельности организации.

Целью данной

работы является определение целевой направленности отчета о прибылях и убытках

в современной экономике.

Для достижения поставленной цели

выделены следующие задачи:

ü

Определить нормативное регулирование отчета о

прибылях и убытках;

ü

Рассмотреть использование данных отчета в оценке

рентабельности и доходности организации, а также в составлении финансового

анализа;

ü

Определить различия и необходимость сближения

подходов к отражению отчетной информации и формах отчета в России и

международной практике;

ü

Рассмотреть структуру отчета и порядок его

заполнения;

ü

Рассмотреть на примере отдельной организации

процесс и порядок заполнения отчета о прибылях и убытках.

Для написания работы использовалась следующая литература:

нормативно-правовые акты регулирующие заполнение и формирование отчета о прибылях

и убытках, учебники для ВУЗов, периодические издания, такие как «Главбух»,

«Экономика и жизнь», «Бухгалтерский учет».

1. Нормативное

регулирование отчета о прибылях и убытках

В настоящее время в России сложилась четырехуровневая

система регулирования учета и отчетности.

Первый уровень наряду с другими законодательными актами

образует Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском

учете", принятый Государственной Думой 23 февраля 1996 г. и одобренный

Советом Федерации 20 марта того же года, в который в 1998 г. были внесены изменения

и дополнения. Данным Законом, который является фундаментом системы регулирования

бухгалтерского учета, установлены единые правовые методологические основы

ведения бухгалтерского учета и составления бухгалтерской отчетности в

Российской Федерации. В соответствии с этими основами общее руководство

бухгалтерским учетом осуществляет Правительство Российской Федерации,

предоставившее право регулирования бухгалтерского учета Министерству финансов

Российской Федерации, Центральному банку Российской Федерации, другим

ведомствам и организациям.

Второй уровень составляют Положения по бухгалтерскому учету

(ПБУ), которые были разработаны Минфином России согласно государственной программе

перехода Российской Федерации на принятую в международной практике систему

учета и статистики в соответствии с требованиями развития рыночной экономики. В

этих ПБУ рассматриваются отдельные методологические вопросы учета конкретных

операций, например, учета основных средств и запасов.

К числу документов второго уровня следует отнести также План

счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцию

по его применению, являющиеся базовыми документами системы бухгалтерского учета

в России.

Третий уровень объединяет документы рекомендательного

характера: инструкции, указания, конкретизирующие общие методологические

указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой.

Требования к отчеты о прибылях и убытках относятся следующие документы:

Приказ Минфина РФ от 6 мая 1999 г. N 32н "Об утверждении

Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99"

(с изм. и доп. от 30 декабря 1999 г., 30 марта 2001 г.)

Приказ Минфина РФ от 6 мая 1999 г. N 33н "Об

утверждении Положения по бухгалтерскому учету "Расходы организации"

ПБУ 10/99" (с изм. и доп. от 30 декабря 1999 г., 30 марта 2001 г.)

Приказ Минсельхоза РФ от 3 апреля 2002 г. N 340 "Об

утверждении форм промежуточной квартальной отчетности в 2002 году и

Методических рекомендаций по их заполнению". Раздел III

Приказ Минфина РФ от 28 июня 2000 г. N 60н "О

Методических рекомендациях о порядке формирования показателей бухгалтерской

отчетности организации"

Форма 2 "Отчет о прибылях и убытках" (приложение к

приказу Минфина РФ от 13 января 2000 г. N 4н)

Приказ Минфина РФ от 6 июля 1999 г. N 43н "Об

утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность

организации" ПБУ 4/99"

Четвертый уровень включает приказы, указания, инструкции,

выпускаемые самой организацией. Так, рабочий план счетов, составленный на

основе единого Плана счетов, или учетная политика организации, принятая в

соответствии с ПБУ 1/98, являются документами четвертого уровня.

Формирование современной системы регулирования

бухгалтерского учета и отчетности в нашей стране происходит под активным

влиянием процесса распространения во всем мире международных стандартов

финансовой отчетности - МСФО, разрабатываемых Комитетом по международным

стандартам финансовой отчетности - КМСФО (International Accounting Standard

Committee - IASC).[1]

2. Различия бухгалтерской отчетности (отчета о

прибылях и убытках) от международной финансовой отчетности

Отличия бухгалтерской отчетности по российским правилам от

финансовой отчетности по МСФО, обусловленные отсутствием аналогов, по следующим

вопросам:

ü пересчет

данных финансовой отчетности, выраженных в валюте страны с гиперинфляционной

экономикой, в единицы измерения, действующие на отчетную дату (МСФО 29.8).

Российские правила не предусматривают корректировку данных

бухгалтерской отчетности на уровень инфляции, что является одной из причин несопоставимости

ее с МСФО;

ü пересчет

данных финансовой отчетности дочерних компаний, выраженных в валюте страны с

гиперинфляционной экономикой (МСФО 21.36); обесценение активов (МСФО 36).

В МСФО 12 "Налоги на прибыль" предусмотрена

необходимость признания отложенных налогов методом обязательств по балансу.

Основным для понимания общего принципа применения стандарта является понятие

временных разниц - разниц между налоговой базой актива или обязательства и

балансовой стоимостью. Налоговые обязательства или требования должны

признаваться в большинстве случаев существования временных разниц.

Например, если у компании убыток по результатам отчетного

года, но существуют убедительные доказательства, что в будущем она будет иметь

достаточную налогооблагаемую прибыль, и указанный убыток может быть отнесен в

ее уменьшение, то такая временная разница должна быть рассмотрена на предмет

признания отложенного налогового требования.

В российских правилах

отсутствуют понятия, аналогичные отложенным налоговым требованиям и

обязательствам в МСФО;

ü учет

финансовых инструментов эмитента (МСФО 32.18/23);

ü учет

курсовых разниц, образовавшихся в результате серьезной девальвации или снижения

стоимости валюты (МСФО 21.21, ПКИ 11);

ü понятие

и определение денежных эквивалентов (МСФО 7.6-9).

В российских правилах

отсутствуют конкретные требования по раскрытию информации о:

ü изменениях

в капитале и движении денежных средств в качестве основных финансовых отчетов

(МСФО 1.7 и 7).

В соответствии с МСФО 1 "Представление финансовой

отчетности" комплект финансовой отчетности включает основные отчеты

(бухгалтерский баланс; отчет о прибылях и убытках; отчет, показывающий либо все

изменения в капитале, либо изменения в капитале, отличные от операций

капитального характера с владельцами и распределений им; отчет о движении

денежных средств; учетную политику и пояснения).

В российской практике бухгалтерская отчетность состоит из:

бухгалтерского баланса; отчета о прибылях и убытках и пояснений к ним. Отчеты

об изменениях капитала и движении денежных средств рассматриваются как часть

пояснений;

ü стоимости

запасов, рассчитанной способом ФИФО или текущей стоимости, в случае оценки

запасов в отчетности способом ЛИФО (МСФО 2.36); справедливой стоимости

финансовых активов и обязательств (МСФО 32.77); прекращаемой деятельности (МСФО

35);

ü некоторых

данных по сегментам. Например, в российской отчетности отсутствует выверка

информации по отчетному сегменту с суммарной информацией в финансовой

отчетности; существенные неденежные расходы (кроме амортизации) каждого отчетного

сегмента, включенные в расходы сегмента и вычитаемые при определении

финансового результата (МСФО 14.61/67).

Российская отчетность

большинства компаний может существенно отличаться от отчетности по МСФО при

применении следующих правил:

ü затраты

на исследования капитализируются (МСФО 38.42/51);

ü величина

деловой репутации рассчитывается с использованием балансовой стоимости

приобретенных чистых активов (МСФО 22.40).

ü период

амортизации основных средств в ряде случаев установлен централизованно и

превышает срок, в течение которого предполагается использовать объект (МСФО

16.6/41);

ü понятие

"финансовая аренда" в целом определяется законодательством,

капитализация разрешена, но необязательна (МСФО 17.3/12/28);

ü способ

признания доходов арендодателями по договору финансовой аренды (МСФО 17.30);

ü возможно

признание дохода по договору подряда по завершении работ по объекту в целом в

случаях, когда результат договора может быть надежно оценен (МСФО 11.22);

ü резервы

могут признаваться в большем или меньшем количестве случаев, чем в МСФО,

отсутствует требование дисконтирования (МСФО 37.14/45);

ü остатки

на начало и конец отчетного периода в отчете о движении денежных средств

включают только денежные средства и не включают эквиваленты денежных средств

(МСФО 7.45);

ü исправление

фундаментальных ошибок включается в расчет чистой прибыли или убытка отчетного

периода, отдельного раскрытия факта исправления и представления пересчитанной

сравнительной информации не требуется (МСФО 8.34/38).

В МСФО 8 "Чистая прибыль или убыток за период,

фундаментальные ошибки и изменения в учетной политике" предусмотрено два

подхода к отражению исправления фундаментальной ошибки. Основной подход -

корректируется вступительное сальдо нераспределенной прибыли; альтернативный -

сумма корректировки включается в чистую прибыль (убыток) за текущий период с

раскрытием дополнительной сравнительной информации (как если бы исправление

было сделано ранее).

В российских правилах нет понятия "фундаментальная

ошибка", и ошибка прошлых лет должна быть исправлена в том периоде, в

котором она обнаружена;

В МСФО 18 "Выручка" предусмотрены различные

подходы к отражению в бухгалтерском учете операции обмена товаров (услуг) на

товары (услуги).

В Положении по бухгалтерскому учету "Доходы

организации" (ПБУ 9/99) не рассмотрены отдельно случаи обмена товарами

(услугами) с доплатой и не установлены специальные правила в отношении доходов

при обмене аналогичными товарами (услугами);

ü определение

результатов чрезвычайных обстоятельств шире, чем в МСФО (МСФО 8.6/12);

ü некоторые

затраты, понесенные при учреждении юридического лица его учредителями, могут

быть капитализированы (МСФО 38.57);

ü возможная

чистая цена продаж запасов может определяться без учета возможных затрат на

продажу (МСФО 2.6).[2]

3. Структура отчета о прибылях и убытках и порядок составления

Форма N 2 "Отчет о прибылях и убытках" утверждена

Приказом Минфина РФ от 13 января 2000 г. N 4н "О формах бухгалтерской

отчетности организаций". Порядок заполнения указанной формы разъяснен в

разделе III Методических рекомендаций о порядке формирования показателей

бухгалтерской отчетности организации, которые утверждены Приказом Минфина РФ от

28 июня 2000 г. N 60н.

При заполнении отчета о прибылях и

убытках необходимо учитывать следующие правила.

Во-первых, все данные указываются

нарастающим итогом с начала года по 31 декабря включительно.

Во-вторых, каждый существенный

показатель должен быть представлен в бухгалтерской отчетности отдельно.

Существенными считаются те показатели, без знания которых пользователи

отчетности не смогут оценить финансовое положение организации и результаты ее

деятельности. Несущественные же суммы можно объединять.

В-третьих, в графе 3 отражаются

данные финансово-хозяйственной деятельности за отчетный год., а в графе 4

приводятся данные графы 3 отчета за предыдущий год. Если данные предыдущего

года несопоставимы с данными за отчетный период, то первые из названных данных

подлежат корректировке исходя из изменений учетной политики, законодательных и

иных нормативных актов. Исправительные записи в бухгалтерском учете при этом не

осуществляются.

Кроме этого, необходимо учесть,

что все расходы организации подлежат отражению:

в составе стоимости активов

организации (расходы, которые связаны с приобретением, созданием активов до

начала их эксплуатации, а также связанные с их дооборудованием, реконструкцией,

модернизацией);

в себестоимости продукции (работ,

услуг) и издержках обращения;

за счет прибылей и убытков

(операционные, внереализационные и чрезвычайные расходы).

Коммерческие организации (кроме

кредитных организаций), получавшие бюджетные средства в соответствии с

Положением по бухгалтерскому учету "Учет государственной помощи" ПБУ

13/2000, утвержденным Приказом Минфина России от 16 октября 2000 г. N 92н,

отражают такие суммы в составе внереализационных

доходов:

- при финансировании капитальных

расходов, связанных с покупкой, строительством или приобретением иным путем

внеоборотных активов (первоначально они отражаются в составе будущих доходов

будущих периодов и затем равномерно списываются на финансовые результаты на

протяжении срока полезного использования внеоборотных активов);

- при финансировании текущих

расходов (первоначально они отражаются в составе доходов будущих периодов и

затем списываются на финансовые результаты в момент их признания в качестве

расходов соответствующего периода);

- при получении финансирования на

покрытие расходов прошлых лет (указанные средства напрямую относятся на

внереализационные доходы).

Необходимо отметить, что каждая

организация вправе самостоятельно разрабатывать собственные формы отчетности.

Однако менять принципы построения форм она не вправе.

3.1. Доходы от обычной деятельности

По строке 010 отражаются доходы от обычных видов

деятельности организации. В соответствии с п.5

Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99,

утвержденного Приказом Минфина РФ 6 мая

1999 г. N 32н, доходами от обычных видов деятельности является выручка от

продажи продукции и товаров, поступления, связанные с выполнением работ,

оказанием услуг. Строка 010

"Выручка (нетто) от продажи товаров, продукции, работ,

услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных

обязательных платежей)"

По строке 010 отражаются доходы, полученные от обычных видов

деятельности организации. Согласно пункту 5 ПБУ 9/99 "Доходы организации",

доходами от обычных видов деятельности являются выручка от продажи продукции и

товаров, поступления, связанные с выполнением работ, оказанием услуг.

Если сумма выручки, полученной от какого-либо вида

деятельности организации, составляет 5 процентов и более от общей суммы

выручки, она отражается по строкам 011, 013 формы N 2. Например, если

организация в отчетном периоде реализовала продукцию собственного производства

и товары, приобретенные для перепродажи, сумму выручки от продажи продукции

собственного производства можно указать по строке 011, а сумму выручки от реализации

товаров по строке 012.

Согласно ПБУ 9/99, выручка это сумма поступлений денежных

средств и иного имущества и (или) дебиторской задолженности. Если сумма поступивших

денежных средств меньше суммы дебиторской задолженности, выручка отражается в

размере поступивших денежных средств и неоплаченной части дебиторской

задолженности. В выручку от реализации продукции также необходимо включать

суммовые разницы.

Согласно пункту 12 ПБУ 9/99, выручка признается при наличии

следующих условий:

организация имеет право получить эту выручку (такое право

должно быть подтверждено конкретным договором или иным образом);

сумма выручка может быть определена;

есть уверенность в том, что та или иная хозяйственная

операция послужит улучшению финансово-экономического состояния организации;

право собственности на продукцию перешло к покупателю или

работа принята заказчиком;

расходы, которые произведены или будут произведены в связи с

этой операцией, могут быть определены.

При этом арендная

плата, лицензионные платежи и доходы, полученные от участия в уставных

капиталах других организаций, отражаются в составе доходов от обычных видов

деятельности только в том случае, если организация получает такие доходы регулярно.

Отражая по строке величину выручки, бухгалтер должен учесть

следующее.

Во-первых, величина выручки определяется с учетом всех

предоставленных организации согласно договору скидок (накидок) и отрицательной

(положительной) суммовой разницы, возникающей в тех случаях, когда оплата производится

в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных

единицах).

Во-вторых, несмотря на то, что в бухгалтерском учете выручка

отражается вместе с косвенными налогами - НДС, акцизами, налогом с продаж,

экспортными пошлинами, в строке 010 указывается выручка без суммы этих налогов.

Так как в соответствии с п.3 ПБУ 9/99

они не признаются доходами организации.

Поэтому, по строке 010 нужно показать:

Кредитовый оборот по счету 90 "Продажи", уменьшенный

на дебетовый оборот по этому счету в корреспонденции со счетом 68 "Расчеты

по налогам и сборам" или разницу между кредитовым оборотом по счету 90

"Продажи" субсчет "Выручка" и дебетовыми оборотами по

субсчетам "Налог на добавленную стоимость", "Акцизы",

"Налог с продаж", "Экспортные пошлины" счета 90, в случае

если организация ведет учет по счету 90 "Продажи" по указанным субсчетам.

Следует отметить, что каждый существенный показатель должен

быть представлен в бухгалтерской отчетности отдельно. Поэтому если организация

занимается несколькими видами деятельности, то доходы от этих видов деятельности,

размер которых превышает 5% от общего дохода, показываются раздельно по строкам

011-013 формы N 2.

3.2 Расходы по обычной деятельности

По строке 020 указываются расходы по обычным видам

деятельности, выручка от которых отражена по строке 010 формы N 2, то есть

отражаются учтенные затраты на производство продукции, работ, услуг в доле,

относящейся к проданным в отчетном периоде продукции, работам, услугам.

При определении себестоимости проданных продукции, работ,

услуг следует руководствоваться требованиями Положения по бухгалтерскому учету

"Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина РФ от

6 мая 1999 г. N 33н, а также отраслевыми инструкциями по вопросам планирования,

учета и калькулирования себестоимости продукции (работ, услуг).

Себестоимость проданных товаров, продукции, работ,

услуг"

В соответствии с пунктом 16 ПБУ 10/99 расходы признаются в

бухгалтерском учете при наличии следующих условий:

расход производится в соответствии с конкретным договором,

требованием законодательных и нормативных актов, обычаями делового оборота;

сумма расхода может быть определена;

есть уверенность в том, что в результате конкретной операции

произойдет уменьшение экономических выгод организации это, например, если организация

передала актив либо отсутствует неопределенность в передаче актива.

Если в отношении любых расходов, осуществленных

организацией, не исполнено хотя бы одно из названных выше условий, в бухгалтерском

учете организации признаются не расходы, а дебиторская задолженность.

По строкам 021, 023 приводится расшифровка расходов по

каждому виду деятельности организации. Например, если организация в отчетном

периоде реализовала продукцию собственного производства и товары, приобретенные

для перепродажи, расходы, связанные с изготовлением и продажей продукции

собственного производства, можно указать по строке 021, а расходы, связанные с

приобретением и продажей товаров, по строке 022.

Предприятия, занимающиеся производством и продажей

продукции, по строке 020 формы N 2 отражают величину расходов, связанных с

выпуском готовой продукции, реализованной покупателям. Другими словами, по

данной строке указываются суммы, списанные с кредита счета 40 "Готовая продукция"

в дебет счета 46.

Предприятия, занимающиеся выполнением работ (оказанием

услуг), по строке 020 формы N 2 указывают суммы, списанные с кредита счета 20

"Основное производство" в дебет счета 90.

Предприятия торговли указывают по этой строке фактическую

себестоимость реализованных товаров, списанную с кредита счета в дебет счета 90.

Таким образом, производственные организации отражают по этой

строке стоимость реализованной продукции, списанную в дебет счета 90

"Продажи" организации сферы услуг записывают по этой строке затраты,

связанные с оказанием услуг, а организации торговли - покупную стоимость

товаров, реализованных в отчетном периоде. Затраты, связанные со сбытом

продукции, а также издержки обращения в данные строки 020, не включаются.

Организации, которые используют для учета затрат на

производство счет 40 "Выпуск

продукции (работ, услуг)" (по новому Плану счетов), кроме этого указывают

в этой строке сумму отклонений фактической себестоимости продукции от

нормативной (плановой).

Если организация раздельно показала доходы в строках 011-013

формы N 2, то необходимо записать и расходы по строкам 021-023 формы N 2,

которые соответствуют этим доходам.[3]

3.3 Прочие доходы и расходы

По строке 060 отражаются операционные и внереализационные

доходы в сумме причитающихся в соответствии с договорами процентов по

облигациям, депозитам, по государственным ценным бумагам и т.п., за

предоставление в пользование денежных средств организации, за использование

кредитной организацией денежных средств, находящихся на счете организации в

этой кредитной организации.

Сумма процентов к получению отражается по кредиту счета 91

"Прочие доходы и расходы".

"Операционные доходы и расходы"

Строки 060 «Проценты к получению»и 070 "Проценты к

уплате"

По строкам 060 и 070 формы N 2 отражаются суммы процентов, которые организация

должна получить или заплатить. Так, по этим строкам отражаются:

ü проценты, причитающиеся к получению (уплате) по депозитам,

облигациям и т. п.;

ü проценты, получаемые от банков (уплачиваемые банкам).

В бухгалтерском учете данные виды

доходов и расходов учитываются на счете 91

"Прочие доходы и расходы".

Строка 080 "Доходы от участия в других

организациях"

ü поступления от долевого участия в уставных капиталах других

организаций (включая проценты и иные доходы по ценным бумагам);

ü доходы, полученные организацией от участия в совместной

деятельности

Строка 090 "Прочие операционные доходы"

ü поступления, связанные с предоставлением за плату во

временное пользование активов организации;

ü поступления, связанные с предоставлением за плату прав,

возникающих из патентов на изобретения, промышленные образцы и других видов

интеллектуальной собственности;

ü поступления от продажи основных средств, МБП, материалов,

дебиторской задолженности и т. д.

Строка 100 "Прочие операционные расходы"

По строке 100 формы N 2 отражаются:

ü расходы, связанные с предоставлением за плату во временное

пользование активов организации;

ü расходы, связанные с предоставлением за плату прав,

возникающих из патентов на изобретения, промышленные образцы и другие виды

интеллектуальной собственности;

ü расходы, связанные с участием в уставных капиталах других

организаций;

ü расходы, связанные с продажей, выбытием и прочим списанием

основных средств, МБП, материалов, дебиторской задолженности и т. п.;

ü расходы, связанные с оплатой услуг, оказываемых кредитными

организациями;

ü прочие операционные расходы.

Строка 120 "Внереализационные доходы"

По строке 120 формы N 2 отражаются внереализационные

доходы организации. Согласно пункту 8 ПБУ 9/99, Внереализационными

доходами являются:

ü штрафы, пени, неустойки за нарушение условий договоров;

ü активы, полученные безвозмездно, в том числе по договору

дарения;

ü поступления в возмещение причиненных организации убытков;

ü прибыль прошлых лет, выявленная в отчетном году;

ü суммы кредиторской и депонентской задолженности, по которым

истек срок исковой давности;

ü курсовые разницы;

ü прочие внереализационные доходы.

Строка 130 "Внереализационные расходы"

По строке 130 формы N 2 отражаются внереализационные

расходы организации. К ним относятся:

ü штрафы, пени, неустойки за нарушение условий договоров;

ü возмещение причиненных организацией убытков;

ü убытки прошлых лет, признанные в отчетном году;

ü суммы дебиторской задолженности, по которой истек срок

исковой давности, других долгов, нереальных для взыскания;

ü курсовые разницы;

ü сумма уценки активов (за исключением внеоборотных активов);

ü прочие внереализационные расходы.

3.4 Финансовый результат деятельности организации

По строке 140 показывается финансовый результат (прибыль или

убыток) деятельности организации за отчетный период. Он определяется следующим

образом. К сумме прибыли (убытка) от продаж (строка 050) прибавляются проценты

к получению (строка 060), доходы от участия в других организациях (строка 080),

прочие операционные доходы (строка 090) и внереализационные доходы (строка

120). Затем из полученной суммы вычитаются проценты к уплате (строка 070),

прочие операционные расходы (строка 100) и внереализационные расходы (строка

130).

3.5 Чрезвычайные доходы и расходы

По строке 170 указывается величина чрезвычайных доходов. В

соответствии с п.9 ПБУ 9/99 чрезвычайными доходами считаются поступления, возникающие

как последствия чрезвычайных обстоятельств хозяйственной деятельности

(стихийного бедствия, пожара, аварии, национализации и т.п): страховое

возмещение, стоимость материальных ценностей, остающихся от списания непригодных

к восстановлению и дальнейшему использованию активов, и т.п.

В бухгалтерском учете эти доходы находят отражение по

кредиту счета 99 "Прибыли и убытки" (по новому Плану счетов).

По строке 180 отражается сумма чрезвычайных расходов. В

соответствии с п.13 ПБУ 10/99 в составе чрезвычайных расходов отражаются

расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной

деятельности (стихийного бедствия, пожара, аварии, национализации имущества и

т.п).

В бухгалтерском учете эти доходы отражаются счета 99

"Прибыли и убытки" (по новому Плану счетов).[4]

3.6 Чистая прибыль (убыток) организации

По строке 190 указывается чистая прибыль (убыток)

организации за отчетный период (2001 г.). Строка заполняется в соответствии с

формулой:

строка 190 = строка 160 + строка 170 - строка 180.

3.7 Расшифровка отдельных прибылей и убытков

По строкам 201-204 формы N 2 заносят данные о дивидендах,

приходящихся на одну акцию предприятия. Также в этом разделе отражаются данные

о предполагаемой сумме дивидендов на одну акцию, которая будет выплачена в

следующем отчетном году. При заполнении этих данных в части обыкновенных акций

следует руководствоваться Методическими рекомендациями по раскрытию информации о

прибыли, приходящейся на одну акцию, утвержденными Приказом Минфина РФ от 21

марта 2000 г. N 29н. Исчисление данных о прибыли, приходящейся на одну акцию в

части привилегированных, осуществляется в порядке, соответствующем требованиям

учредительных документов.

Необходимо отметить, что любая существенная для

пользователей бухгалтерской отчетности информация в отношении показателей

прибыли (убытка) на акцию подлежит раскрытию в пояснительной записке.

По строке 210 приводятся суммы штрафов, пеней и неустоек за

нарушение хозяйственных договоров, полученные (уплаченные) предприятием.

По строке 220 отражается прибыль (убыток) прошлых лет,

выявленная в отчетном году.

По строке 230 отражаются убытки, причиненные ненадлежащим

исполнением обязательств, которые получает (возмещает) организация.

По строке 240 указываются курсовые разницы, возникающие при

переоценке активов и обязательств, стоимость которых выражена в иностранной валюте.

По строке 250 записываются суммы уценки

материально-производственных запасов.

По строке 260 вносятся суммы дебиторской и кредиторской задолженностей,

по которым истек срок исковой давности и которые в отчетном периоде списаны на

финансовые результаты деятельности организации.[5]

4. Отчет о прибылях и убытках как информационная

база для финансового анализа.

Важнейшей формой выражения деловой активности организации

является финансовый результат ее деятельности. Сведения о формировании и использовании

прибыли рассматриваются наряду со сведениями об имущественном положении в

качестве наиболее значимой части бухгалтерского отчета организации. Отчет

о прибылях и убытках (форма N 2) построен таким образом, что в

нем отдельно отражаются доходы и расходы по различным направлениям деятельности

организации. Раздел первый "Доходы и расходы по обычным видам

деятельности" представляет информацию о доходах, расходах и прибыли,

полученной от основной деятельности - производства и продажи продукции,

товаров, работ, услуг.

Выручка от продажи товаров, продукции, работ, услуг (строка

010), являясь основным видом доходов организации, используется с целью

формирования информационной базы для анализа и оценки таких важнейших

показателей результативности работы, как оборачиваемость

активов, средняя продолжительность сроков погашения дебиторской и кредиторской

задолженности, материалоотдача, затратоемкость (в том числе по отдельным

статьям расходов, формирующих себестоимость производства и продажи продукции) и

т.д.

Наличие в отчете показателя валовой прибыли (строка 029),

рассчитываемого в виде разницы между выручкой от продаж (строка 010) и

себестоимостью проданных товаров, продукции, работ, услуг (строка 020)

позволяет определить, покрывает ли

выручка производственную себестоимость или же основная деятельность изначально

приносит убытки. Некоторые виды расходов, включаемые в состав полной

себестоимости производства и продажи товаров, продукции, работ, услуг,

показываются в отчете обособленно. К ним относятся коммерческие и

управленческие расходы. Это существенно расширяет базу для аналитических

исследований. Наряду с показателем валовой прибыли с 1 января 2000 г. в отчете

о прибылях и убытках отражаются показатели выручки от продаж в разрезе видов

деятельности (количество строк, начиная с 011-й, зависит от количества

видов деятельности организации), а также показатели себестоимости по тем же

видам деятельности (строка 021 и далее). Это дает возможность определить

сумму валовой прибыли и индивидуальные

уровни рентабельности по каждому виду деятельности, соотнеся величины валовой

прибыли с величинами выручки от продаж, что позволяет установить более или менее

рентабельные направления деятельности организации.

Вычитая из полученной валовой прибыли (строка 029)

коммерческие (строка 030) и управленческие (строка 040) расходы,

можно понять, как влияют на финансовый результат расходы по сбыту продукции и

на содержание управленческого аппарата. Сравнивая эти показатели с прошлым

годом, данные за который также отражаются в отчете, можно установить наличие резервов для более экономного расходования

средств по данным статьям.

Итоговым показателем первого раздела формы N 2

является прибыль от продаж, величина которой характеризует финансовый результат

от основных видов деятельности организации. Соотношения прибыли от продаж с

другими показателями отчетности дают возможность определить и оценить такие важнейшие

показатели, как рентабельность продаж,

рентабельность затрат, рентабельность вложений в основные производственные

активы, в материальные производственные запасы. Однако в рамках проведения

финансового анализа с использованием данных только бухгалтерской отчетности не

представляется возможным достичь необходимого уровня детализации, в частности

определить уровни затратоемкости и рентабельности в разрезе номенклатуры всей

производимой продукции. Подобные аналитические задачи могут быть решены лишь

при условии привлечения данных внутреннего (управленческого) учета.

Во втором разделе "Операционные доходы и

расходы" представлены показатели доходов и расходов, характеризующие

финансовые результаты от участия в деятельности других организаций, совместной

деятельности, выбытия и переоценки активов, полученных и уплаченных процентов

по различным финансовым инструментам, и др.

В третьем разделе "Внереализационные доходы и

расходы" отражаются доходы от безвозмездного получения активов; полученные

и уплаченные штрафы, пени, неустойки за нарушение условий договоров, по которым

получены решения суда о их взыскании; поступления в возмещение причиненных

организации убытков; прибыль и убытки прошлых лет, выявленные в отчетном году;

кредиторская и дебиторская задолженность, по которой истек срок исковой

давности; курсовые разницы, возникающие при переоценке имущества и

обязательств, выраженных в иностранной валюте; принятие к учету излишков

имущества, выявленного в результате инвентаризации; суммовые разницы,

возникающие в связи с погашением задолженности по кредитам, полученным

(выданным) займам и т.п.

Сумма прибыли до налогообложения (строка 140)

отражает итог всей предпринимательской деятельности организации за отчетный

период. Данный показатель является весьма важным для оценки эффективности капитала, вложенного в активы. Он

рассчитывается как отношение прибыли до налогообложения к величине активов

организации (строка 300 формы N 1) и показывает, какую сумму прибыли в

отчетном периоде она получила на каждый рубль вложенных средств - как

собственных, так и заемных.

Данные строки 150 показывают сумму налога на прибыль,

начисленную в отчетном периоде, исходя из сформированной (с учетом необходимых

корректировок) налоговой базы и ставки налогообложения прибыли.

В четвертом разделе "Доходы и расходы от

чрезвычайных событий" отражаются следующие показатели доходов: страховое

возмещение и покрытие из других источников убытков от стихийных бедствий,

пожаров, аварий и т.п., подлежащие получению (полученные) организацией;

стоимость материальных ценностей, остающихся от списания не пригодных к

восстановлению и дальнейшему использованию активов в связи с имевшими место

чрезвычайными событиями. В составе расходов в данном разделе отражаются

стоимость утраченных материально-производственных ценностей, убытки от списания

пришедших в негодность в результате чрезвычайных событий и не подлежащих

восстановлению и дальнейшему использованию объектов.

Завершающим показателем деятельности является чистая

(нераспределенная) прибыль отчетного периода (строка 190). По решению

собственников чистая прибыль может быть использована на выплату дивидендов, на

создание резервных и иных фондов, направлена на материальное стимулирование

работников. Оставшаяся нераспределенная часть чистой прибыли реинвестируется в

дальнейшую деятельность и способствует росту капитала организации.

Справочно в Отчете о прибылях и убытках (строки 201-204)

должны отражаться показатели дивидендных доходов, приходящихся на одну акцию

(привилегированную и обыкновенную), за отчетный год и их прогнозные значения на

следующий год. При заполнении данных строк в ряде случаев возникают трудности,

связанные с выполнением хозяйствующими субъектами двух Федеральных законов: от

26.12.95 г. N 208-ФЗ "Об акционерных обществах" и от 21.11.96 г. N

129-ФЗ "О бухгалтерском учете". Согласно первому Закону распределение

чистой прибыли, в том числе на выплату дивидендов, а также утверждение годовой

бухгалтерской отчетности входят в компетенцию общего собрания акционеров, которое

может проводиться в срок до шести месяцев по окончании отчетного года. Согласно

второму Закону организации, осуществляющие предпринимательскую деятельность,

обязаны представлять годовую бухгалтерскую отчетность (в органы статистики,

налоговые органы) в течение 90 дней по окончании года (т.е. трех месяцев), а

если годовое собрание акционеров проводится позже, то информация о

распределении чистой прибыли для выплаты дивидендов в отчете по форме N 2

(строки 201-204) на дату представления отчетности будет отсутствовать.[6]

5. Составление отчета о прибылях и убытках на

примере отдельной организации

5.1 Порядок составления отчета ООО «Сервис СП»

В 2002 г. ООО "Сервис СП" реализовало продукцию

собственного производства на 240 000 руб. (в том числе НДС - 40 000 руб.).

Выручка от продажи продукции собственного производства за аналогичный период

прошлого года составила 60 000 руб. (в том числе НДС - 10 000 руб.). Кроме

этого, в 2002 г. организация реализовала населению товары, которые были

приобретены для перепродажи, на сумму 126 000 руб. (в том числе НДС - 20 000

руб., налог с продаж по ставке 5% - 6000 руб.). В 2001 г. ООО "Сервис

СП" торговой деятельностью не занималось.

В Отчете о прибылях и убытках ООО "Сервис СП" за

2002 г. должны быть сделаны следующие записи.

По строке 010:

- в столбце 3 - 300 000 руб. (240 000 - 40 000 + 126 000 -

20 000 - 6000);

- в столбце 4 - 50 000 руб. (60 000 - 10 000).

По строкам 011 и 012 предприятие должно расшифровать общую

сумму полученной выручки.

По строке 011 показывается выручка от продажи продукции

собственного производства:

- в столбце 3 - 200 000 руб. (240 000 - 40 000);

- в столбце 4 - 50 000 руб. (60 000 - 10 000).

По строке 012 вносят выручку от реализации товаров,

приобретенных для перепродажи:

- в столбце 3 - 100 000 руб. (126 000 - 20 000 - 6000);

- в столбце 4 ставится прочерк, поскольку в 2001 г. ООО

"Сервис СП" торговой деятельностью не занималось.

. Допустим, что в ООО "Сервис СП" себестоимость

продукции собственного производства, которая была продана в 2002 г., составила

150 000 руб., а себестоимость продукции, реализованной за тот же период в

прошлом году, - 40 000 руб. Покупная стоимость товаров, реализованных в 2002

г., составляет 70 000 руб.

В связи с этим в отчете о прибылях и убытках за 2001 г. ООО

"Сервис СП" необходимо сделать следующие записи.

По строке 020:

- в столбце 3 - 220 000 руб. (150 000 + 70 000);

- в столбце 4 - 40 000 руб.

А также расшифровать эти суммы по строкам 021 и 022 формы N

2.

По строке 021 указать себестоимость продукции собственного

производства:

- в столбце 3 - 150 000 руб.;

- в столбце 4 - 40 000 руб.

По строке 022 указывается фактическая себестоимость

реализованных в отчетном периоде товаров:

- в столбце 3 - 70 000 руб.;

- в столбце 4 поставить прочерк, так как в 2000 г. ООО

"Сервис СП" торговой деятельностью не занималось.

По строке 029 указывается величина валовой прибыли

организации. Она равна разнице между суммами, указанными по строкам 010 и 020

формы N 2.

По строке 029 Отчета о прибылях и убытках за 2001 г. ООО

"Сервис СП" необходимо указать следующее:

- в столбце 3 - 80 000 руб. (300 000 - 220 000);

- в столбце 4 - 10 000 руб. (50 000 - 40 000).

По строке 030 отражаются расходы, связанные со сбытом

продукции, а также издержки обращения.

Необходимо отметить, что согласно п.9 ПБУ 10/99 организация

может списывать коммерческие расходы двумя способами:

- распределяя между реализованной и нереализованной

продукцией;

- включая всю сумму расходов в себестоимость продукции,

реализованной в отчетном периоде.

Выбранный организацией способ списания коммерческих расходов

должен быть отражен в учетной политике.

В ООО "Сервис СП" в 2002 г. расходы, связанные со

сбытом продукции, составили 30 000 руб., а в 2001 г. - 6000 руб. Данные расходы

полностью были включены в себестоимость продукции, реализованной в отчетном

периоде.

По строке 030 Отчета о прибылях и убытках за 2001 г. ООО

"Сервис СП" необходимо указать следующее:

- в столбце 3 - 30 000 руб.;

- в столбце 4 - 6000 руб.

Строка 040 предназначена для отражения общехозяйственных

расходов. Однако не все организации отражают такие расходы по этой строке.

Согласно п.9 ПБУ 10/99 организация может списывать

управленческие расходы двумя способами, которые аналогичны применяемым при

списании на себестоимость коммерческих расходов (см. выше). Таким образом, в

зависимости от принятой организацией учетной политики списание указанных

расходов может производиться:

в дебет счета 90 "Продажи";

в дебет счета 20 "Основное производство" и т.д.

Если выбран первый способ, то сумму управленческих расходов

необходимо указать в строке 040, а если второй - то эта сумма учитывается по

строке 020 формы N 2 вместе с другими расходами.

В ООО "Сервис СП" в 2002 г. сумма

общехозяйственных расходов составила 25 000 руб., а в 2001 г. - 9000 руб.

Данные расходы были полностью включены в себестоимость продукции, реализованной

в отчетном периоде.

По строке 040 Отчета о прибылях и убытках за 2001 г. ООО

"Сервис СП" необходимо указать следующее:

- в столбце 3 - прочерк;

- в столбце 4 - прочерк.

Ведь указанные расходы включены были по строкам 020 и 030

вместе с другими расходами.

По строке 050 показывается финансовый результат от основной

деятельности организации. Он определяется как разница между суммой доходов по основной

деятельности, отраженной по строке 010, и расходами организации по этой деятельности,

которые записываются по строкам 020, 030 и 040.

По строке 029 Отчета о прибылях и убытках за 2001 г. ООО

"Сервис СП" необходимо указать следующее:

- в столбце 3 - 50 000 руб. (300 000 - 220 000 - 30 000);

- в столбце 4 - 4000 руб. (50 000 - 40 000 - 6000).

ООО "Сервис СП" имеет расчетный счет в

коммерческом банке. В соответствии с договором на расчетно-кассовое

обслуживание банк ежегодно начисляет ООО "Сервис СП" проценты за

пользование денежными средствами. Согласно выписке банка общая сумма процентов,

начисленная за 2002 г., составила 1500 руб., а в 2001 г. за аналогичный период

банк выплатил ООО "Сервис СП" проценты в размере 600 руб.

По строке 060 Отчета о прибылях и убытках за 2002 г. ООО

"Сервис СП" необходимо сделать следующие записи:

- в столбце 3 - 1500 руб.;

- в столбце 4 - 600 руб.

По строке 070 отражаются операционные расходы в сумме

причитающихся в соответствии с договорами к уплате процентов по облигациям,

акциям, за предоставление организации в пользование денежных средств (кредитов,

займов).

В бухгалтерском учете сумма этих процентов отражается по

дебету счета 91 "Прочие доходы и расходы".

По строке 080 приводятся доходы от участия в уставных капиталах

других организаций (дивиденды по акциям и т.п). В бухгалтерском учете эти

доходы находят отражение по кредиту счета 91 "Прочие доходы и расходы.

Необходимо отметить, что эту строку заполняют и отражают в бухгалтерском учете

в вышеуказанном порядке только те организации, которые получают такие доходы

нерегулярно. Все остальные отражают его как доход от обычной деятельности, то

есть по строке 010 формы N 2.

ООО "Сервис СП" является учредителем ООО

"Чукотский торговый дом". Доходы ООО "Сервис СП" от участия

в уставных капиталах других организаций составили за 2002 г. 3000 руб., а в

2001 г. такие доходы отсутствовали. В соответствии с учетной политикой

организации ООО "Сервис СП" такие доходы признаются операционными

доходами.

По строке 080 Отчета о прибылях и убытках за 2001 г. ООО

"Сервис СП" необходимо сделать следующие записи:

- в столбце 3 - 3000 руб.;

- в столбце 4 - прочерк.

По строке 090 указываются прочие операционные доходы

организации, не вошедшие в предыдущие группы:

доходы от продажи основных средств и иных активов

организации;

прибыль, которую организация получила в результате совместной

деятельности (по договору простого товарищества), и вознаграждение за имущество,

переданное в общее владение или пользование;

прибыль, которую организация получила при разделе имущества

простого товарищества.

ООО "Сервис СП" реализовало в 2002 г. часть

объектов основных средств на общую сумму 60 000 руб. (в том числе НДС - 10 000

руб.). В 2001 г. такие доходы у организации отсутствовали.

По строке 090 Отчета о прибылях и убытках за 2002 г. ООО

"Сервис СП" необходимо сделать следующие записи:

- в столбце 3 - 50 000 руб.;

- в столбце 4 - прочерк.

По строке 100 приводятся прочие операционные расходы,

При этом остаточная стоимость данных объектов составила 15

000 руб., а сумма начисленных в 2002 г. налогов и сборов, которые в

соответствии с налоговым законодательством уплачиваются за счет финансовых

результатов, составила 5000 руб., а в 2000 г. - 1500 руб.

По строке 100 Отчета о прибылях и убытках за 2002 г. ООО

"Сервис СП" необходимо сделать следующие записи:

- в столбце 3 - 20 000 руб. (15 000 + 5000);

- в столбце 4 - 1500 руб.

По строке 120 Отчета о прибылях и убытках указывается сумма

внереализационных доходов. Заполняя эту строку, бухгалтер должен руководствоваться

п.8 ПБУ 9/99. В нем приведен перечень таких доходов.

В бухгалтерском учете эти доходы находят отражение по

кредиту счета 91 "Прочие доходы и расходы" (по новому Плану счетов).

В 2002 г. ООО "Сервис СП" по результатам

инвентаризации списало на прибыль кредиторскую задолженность в размере 60 000

руб., по которой истек срок исковой давности. В 2001 г. такие доходы

отсутствовали.

По строке 120 Отчета о прибылях и убытках за 2001 г. ООО

"Сервис СП" должно сделать следующие записи:

в столбце 3 - 60 000 руб.;

в столбце 4 - прочерк.

По строке 130 указываются суммы внереализационных расходов.

Их перечень приведен в п.12 ПБУ 10/99

В 2001 г. ООО "Сервис СП" расходовало 7000 руб. на

проведение спортивных мероприятий с участием своих сотрудников. В 2000 г. такие

расходы не производились.

По строке 130 Отчета о прибылях и убытках за 2001 г. ООО

"Сервис СП" должно сделать следующие записи:

- в столбце 3 - 7000 руб.;

- в столбце 4 - прочерк.

По строке 140 Отчета о прибылях и убытках за 2001 г. ООО

"Сервис СП" необходимо указать следующее:

- в столбце 3 - 137 500 руб. (50 000 + 1500 + 3000 + 50 000

+ 60 000 - 20 000 - 7000);

- в столбце 4 - 3100 руб. (4000 + 600 - 1500).

По строке 150 указывается сумма

налога на прибыль, исчисленная организацией по установленным ставкам, а также

величина штрафных санкций за нарушение бухгалтерского и налогового

законодательства.

Д-т сч.99 К-т сч.68 - начислен

налог на прибыль.

Сумма начисленного налога на

прибыль за 2002 г. в ООО "Сервис СП" составила 48 125 руб., а в 2001

г. - 930 руб.

По строке 150 Отчета о прибылях и

убытках за 2002 г. ООО "Сервис СП" необходимо указать следующее:

- в столбце 3 - 48 125 руб.;

- в столбце 4 - 930 руб.

По строке 160 приводится прибыль

(убыток) от обычных видов деятельности организации. Она определяется как

разность между суммой прибыли до налогообложения (строка 140) и суммой налога

на прибыль и иных обязательных платежей (строка 150).

По строке 160 Отчета о прибылях и

убытках за 2001 г. ООО "Сервис СП" необходимо указать следующее:

- в столбце 3 - 89 375 руб. (137

500 - 48 125);

- в столбце 4 - 2170 руб. (3100 - 930).

По строке 260 Отчета о прибылях и

убытках за 2001 г. ООО "Сервис СП" необходимо указать следующее:

- в столбце 3 - 60 000 руб.

По строке 270 организация может

указать иную информацию о прибылях и убытках, которую она не смогла указать в

вышеуказанных строках.

Кроме этого, организации могут

принять решение представлять вышеуказанные данные об отдельных прибылях и

убытках в виде расшифровок к соответствующим статьям отчета ("в том

числе" или "из них").

По строке 190 Отчета о прибылях и

убытках за 2001 г. ООО "Сервис СП" необходимо указать следующее:

- в столбце 3 - 89 375 руб.;

- в столбце 4 - 2170 руб.[7]

5.2 Расчет показателей финансовой устойчивости на

основе данных отчета о прибылях и убытках

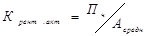

Стоимостным показателем рентабельности является прибыль.

Сопоставление проводится на основе относительных показателей, один из которых -

коэффициент рентабельности продукции, или рентабельности продаж, имеющий

несколько модификаций. Коэффициент рентабельности продаж (продукции) ( ) рассчитывается как отношение чистой прибыли к чистой

выручке от реализации:

) рассчитывается как отношение чистой прибыли к чистой

выручке от реализации:

,где

,где  - чистая прибыль

отчетного периода; Р - выручка-нетто от реализации продукции, товаров, работ,

услуг за минусом налога на добавленную стоимость, акцизов и других аналогичных

обязательных платежей.[8]

- чистая прибыль

отчетного периода; Р - выручка-нетто от реализации продукции, товаров, работ,

услуг за минусом налога на добавленную стоимость, акцизов и других аналогичных

обязательных платежей.[8]

В нашем примере коэффициент рентабельности будет равен:

89385/30000 = 0,297. Коэффициент рентабельности выше среднего, говорит о

нормальной стабильной деятельности предприятия.

Поскольку чистая прибыль получается после вычета всех

расходов, рентабельность продаж было бы правильнее рассчитывать как отношение

прибыли от продаж к выручке-нетто от продаж:

= 50000/300000=0,16 ,

= 50000/300000=0,16 ,

где  - прибыль от продаж.

- прибыль от продаж.

Оба коэффициента можно получить по данным отчета о прибылях

и убытках. Рентабельность по чистой прибыли и рентабельность продаж показывают,

сколько копеек чистой прибыли или прибыли от продаж приходится на каждый рубль

реализованной продукции. Еще одним важным показателем рентабельности является

коэффициент рентабельности по валовой прибыли ( ):

):

=80000/300000=0,26 ,

=80000/300000=0,26 ,

где ВП - валовая прибыль отчетного периода.

Данный коэффициент используется при определении

безубыточного объема производства по стоимости. Для точного расчета

безубыточного объема производства (Q) важно, чтобы себестоимость проданных

товаров основывалась на переменных расходах, а также точно и просто можно было

бы выделить постоянные расходы не только в текущем учете, но и в отчетности.

Прибыль от продаж может расти более высокими темпами, чем

рост самих продаж или валовой прибыли, за счет структуры затрат, т.е.

соотношения переменных и постоянных расходов.

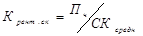

Еще одним важным показателем рентабельности деятельности

организации является рентабельность активов. Коэффициент рентабельности активов

( ) рассчитывается как отношение чистой прибыли () к средней величине активов (

) рассчитывается как отношение чистой прибыли () к средней величине активов ( ):

):

Этот коэффициент показывает, сколько копеек прибыли

приходится на каждый рубль активов, т.е. насколько эффективно используются

ресурсы организации.

Собственников организации интересует не только общая

эффективность использования ресурсов, но и эффективность ресурсов, принадлежащих

им, т.е. рентабельность собственного капитала. Коэффициент рентабельности собственного

капитала ( ) рассчитывается так:

) рассчитывается так:

,

,

где  - средняя величина

собственного капитала за период.

- средняя величина

собственного капитала за период.

Данный коэффициент показывает, сколько копеек чистой прибыли

приходится на каждый рубль собственного капитала. Организации, развивающиеся за

счет заемных средств, с позиций акционеров более выгодны, поскольку

обеспечивают большую прибыль на их капитал.

Таким образом, рассчитав несколько показателей

рентабельности на основе данных отчета о прибылях и убытках ОО «Сервис СП»,

можно считать деятельность компании достаточно стабильной и прибыльной.

Заключение

Таким образом, рассмотрев отчет о прибылях и убытках с разных

аспектов его использования можно сделать следующие выводы:

С экономической точки зрения отчет о прибылях и убытках

является неотъемлемым и необходимым источником финансовой отчетности.

Большинство показателей характеризующих финансовую устойчивость предприятия,

таких как рентабельность, оборачиваемость активов, средняя продолжительность

сроков погашения дебиторской и кредиторской задолженности, материалоотдача,

затратоемкость, рентабельность активов покрывает ли выручка производственную

себестоимость или же основная деятельность изначально приносит убытки и др.

рассчитываются, используя данные отчета о прибылях и убытках. Этот факт

определяет значимость отчета о прибылях и убытках в современной экономике.

Различия отчетной информации в форме «Отчет о прибылях и

убытках» и международной практики очень существенны так например в

международной практике исправление фундаментальных ошибок включается в расчет

чистой прибыли или убытка отчетного периода, отдельного раскрытия факта исправления

и представления пересчитанной сравнительной информации не требуется (МСФО

8.34/38), в российских правилах нет понятия "фундаментальная ошибка",

и ошибка прошлых лет должна быть исправлена в том периоде, в котором она

обнаружена.

Подробно рассмотрена структура, назначение и порядок

заполнения отчета на примере отдельного предприятия. Так отчет о прибылях и

убытках включает в себя: доходы и расходы организации от обычных видов деятельности,

прочие и чрезвычайные доходы и расходы, финансовые результаты предприятия,

чистая прибыль и др. Рассчитав несколько показателей рентабельности на основе

данных отчета о прибылях и убытках ОО «Сервис СП», можно считать деятельность

компании достаточно стабильной и прибыльной

Таким образом, поставленная цель достигнута, задачи выполнены.

Список использованной литературы

1.

Приказ Минфина РФ от 6 мая 1999 г. N 32н

"Об утверждении Положения по бухгалтерскому учету "Доходы

организации" ПБУ 9/99" (с изм. и доп. от 30 декабря 1999 г., 30 марта

2001 г.)

2.

Приказ Минфина РФ от 6 мая 1999 г. N 33н

"Об утверждении Положения по бухгалтерскому учету "Расходы

организации" ПБУ 10/99" (с изм. и доп. от 30 декабря 1999 г., 30

марта 2001 г.)

3.

Приказ Минсельхоза РФ от 3 апреля 2002 г. N 340

"Об утверждении форм промежуточной квартальной отчетности в 2002 году и

Методических рекомендаций по их заполнению". Раздел III

4.

Приказ Минфина РФ от 28 июня 2000 г. N 60н

"О Методических рекомендациях о порядке формирования показателей

бухгалтерской отчетности организации"

5.

Форма 2 "Отчет о прибылях и убытках"

(приложение к приказу Минфина РФ от 13 января 2000 г. N 4н)

6.

Приказ Минфина РФ от 6 июля 1999 г. N 43н

"Об утверждении Положения по бухгалтерскому учету "Бухгалтерская

отчетность организации" ПБУ 4/99"

7.

Мещеряков В Отчет о прибылях и убытках за I квартал 2003 года // практическая

бухгалтерия . – 2003. - № 4

8.

Мещеряков В. Отчет о прибылях и убытках за первое

полугодие //Практическая бухгалтерия. – 2003. - № 7

9.

Салтыкова А.А. и др. Различия между Российской и

международной финансовой отчетностью //Бухгалтерский учет, - 2001, - № 18. - С.15-23

10.

Бухгалтерская (финансовая) отчетность. Учебное пособие

/ Пучкова С.И.. – «ФБК - ПРЕСС». – 2001. – С 56-59

11.

Бондарь Е. Отчет о прибылях и убытках //Бухгалтерское

приложение к газете «Экономика и жизнь», - 2002, - выпуск 1,- С 5-7

[1]

Бухгалтерская (финансовая) отчетность. Учебное пособие / Пучкова С.И.. – «ФБК -

ПРЕСС». – 2001. – С 56-59

[2]

Салтыкова А.А. и др. Различия между Российской и международной финансовой

отчетностью //Бухгалтерский учет, -

2001, - № 18. - С.15-23

[3]

Бондарь Е. Отчет о прибылях и убытках //Бухгалтерское приложение к газете

«Экономика и жизнь», - 2002, - выпуск 1,-

С 5-7

[4]

Мещеряков В. Отчет о прибылях и убытках за первое полугодие //Практическая

бухгалтерия. – 2003. - № 7

[5]

Бондарь Е. Отчет о прибылях и убытках //Бухгалтерское приложение к газете

«Экономика и жизнь», - 2002, - выпуск 1,-

С 5-7

[6]

Бухгалтерская (финансовая) отчетность. Учебное пособие / Пучкова С.И.. – «ФБК -

ПРЕСС». – 2001. – С 56-59

[7] См.

Приложение 1

[8]

Пласкова Н. Бухгалтерская отчетность как информационная база финансового

анализа // Финансовая газета. Региональный выпуск.-2002.- № 35 С.5-7