1.

Сведения о предприятии................................................................................. 3

2. Структура

предприятия................................................................................. 4

2.1 Организация работы

бухгалтерии............................................................ 4

3. Форма ведения

учета...................................................................................... 4

4. Организация

документирования хозяйственных операций

и документооборот............................................................................................................................. 4

4.1 Оформление

кассовых операций.............................................................. 4

4.2 Оформление операций

по движению денежных

средств на расчетном счете.......................................................................................................................... 4

4.3 Оформление

операций по движению основных средств......................... 4

4.4 Оформление

движения товарно-материальных ценностей...................... 4

4.5 Учет численности

и заработной платы..................................................... 4

5. Порядок

проведения инвентаризации........................................................... 4

6. Бухгалтерская

отчетность............................................................................... 4

Дневник практики............................................................................................ 4

Вывод............................................................................................................... 4

Характеристика

студента................................................................................ 4

1. Сведения о предприятии.

Общие

сведения

Наименование

предприятия – ООО «Медком – С»

Организационно-правовая

форма – Общество с ограниченной ответственностью.

Общество

было создано в 1995 году, для производства медицинских изделий (бинтов, резиновых

перчаток, перевязочных материалов).

Предприятие

расположено по адресу г. Новосибирск ул. Дуси Ковальчук – 85.

Предприятие

работает ежедневно кроме воскресения, с 8:00 до 20:00 без перерыва на обед.

В

2003 году среднесписочная численность работников составила 43 чел.

В

ближайшие пять лет предприятие планирует расширение производства, открытие

специализированного оптово-розничного магазина. Предполагается увеличение

численности рабочего персонала в два раза.

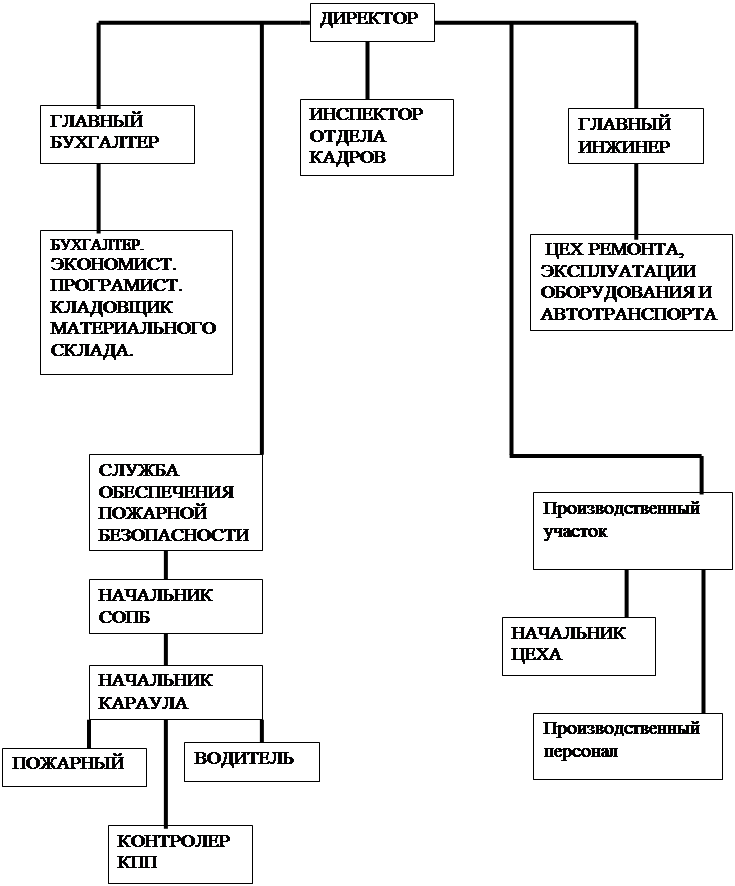

Управление предприятием

Предприятие возглавляет директор, действующий на основе

единоначалия. Директор назначается

Генеральным директором ООО «Медком-С».

Основной формой полномочий трудового коллектива предприятия является общее

собрание акционеров, а период между собраниями полномочия трудового

коллектива предприятия исполняет Совет трудового коллектива. Права Совета

трудового коллектива предприятия

определяется отдельным положением, которое утверждается общим собранием

акционеров ООО «Медком-С».

Директор предприятия организует всю его работу и несет

ответственность за деятельность предприятия перед ООО «Медком-С».

Директор

предприятия на основании настоящего положения без доверенности действует от имени предприятия и представляет его во всех предприятиях,

учреждениях и организациях, заключает все виды

хозяйственных договоров от имени ООО «Медком-С» по его доверенности,

выдает доверенности, открывает в Банках

текущий и другие счета предприятия в установленном Законом порядке.

В пределах своей компетенции Директор издает приказы и дает указания,

обязательно для всех работников предприятия.

В соответствии с трудовым законодательством принимает

на работу и увольняет работников, применяет меры поощрения и налагает взыскания на работников

предприятия.

Директор предприятия, главный инженер и главный бухгалтер назначаются на

должность и освобождаются от должности

Генеральным Директором ООО «Медком-С» в установленном порядке.

Все документы денежного,

материально-имущественного расчетного и

кредитного характера, а также отчеты и

балансы подписываются Директором

предприятия и главным бухгалтером.

2. Структура предприятия

2.1 Организация работы бухгалтерии

Общие

положения бухгалтерии

Бухгалтерия является

самостоятельным структурным подразделением

организации и подчиняется главному бухгалтеру.

Бухгалтерия в своей деятельности руководствуется

Федеральным законом “О бухгалтерском учете” и Положением о бухгалтерском учете

и отчетности в РФ.

Ответственность за организацию

бухгалтерского учета, соблюдение законодательств, при выполнении хозяйственных

операций несет руководитель организации.

Задачи

бухгалтерии

1. формирование полной и достоверной информации о деятельности организации, и ее

имущественном положении;

2. обеспечение информацией руководителей организации с целью правильного

осуществления организацией хозяйственных операций;

3. обеспечить учет наличия и движения обязательств, использование

материальных, трудовых и финансовых ресурсов в соответствии с утвержденными

нормами, нормативами и сметами;

4. предотвращение отрицательных результатов деятельности предприятия и выявления внутрихозяйственных резервов

обеспечения ее финансовой устойчивости.

Структура

бухгалтерии

Структуру бухгалтерии и штатное расписание

утверждает руководитель организации в соответствии с объемом работ и

нормативами численности специалистов и

служащих.

В состав бухгалтерии входят:

Главный бухгалтер –

ведет учет основных средств, учет финансовых вложений, учет нематериальных

активов, сводный учет и отчетность.

Заместитель главного бухгалтера

– учет готовой продукции, и ее реализация, учет денежных средств.

Экономист – учет затрат

на производство продукции и калькулирование себестоимости продукции.

Бухгалтер-кассир – учет

производственных запасов.

Бухгалтер-рассчетник –

учет расчетов с персоналом.

На должность главного бухгалтера назначается работник имеющий высшее

образование и стаж работы на должности бухгалтера не менее пяти лет.

На должность заместителя гл. бухгалтера назначается работник имеющий

высшее образование и стаж работы не менее трех лет.

На должность бухгалтера-кассира и бухгалтера-расчетчика назначается

работник имеющий образование не ниже среднего и стаж работы на соответствующей

должности не менее одного года.

Главный бухгалтер обязан:

1. Обеспечить ведение бухгалтерского учета в полном соответствии с

«Положением о бухгалтерском учете и отчетности в РФ», планом счетов

бухгалтерского учета и Инструкцией по его применению и другими действующими

нормативными актами в области методологии бухгалтерского учета.

2. Обеспечить своевременное и полное представление необходимой отчетности

заинтересованным пользователям в соответствии с действующим законодательством.

3. Руководствуясь установленным Планом счетов разработать Рабочий план

счетов бухгалтерского учета для отражения необходимых коммерческих и

финансово-хозяйственных операций.

4. Установить

необходимую систему учетных регистров определить их перечень.

5. Осуществлять

анализ финансово-хозяйственной деятельности в целях выявления и мобилизации

внутрихозяйственных резервов.

6. Оценивать

фактическое использование выявленных резервов.

Главному бухгалтеру предоставляется право подписи документов, служащих

основанием для приемки и выдачи товарно-материальных ценностей и денежных

средств, а также расчетных, кредитных и денежных обязательств. Указанные

документы без подписи главного бухгалтера считаются недействительными и не

принимаются к исполнению. Право подписи может быть предоставлено письменным

распоряжением руководителя организации уполномоченным лицам.

С главным бухгалтером целесообразно согласовывать назначение, увольнение

и перемещение материально ответственных лиц (кассиров и др.).

Главному бухгалтеру организации запрещается принимать к исполнению и

оформлению документы по операциям, которые противоречат законодательству и

нарушают договорную и финансовую дисциплину. О таких документах главный

бухгалтер письменно сообщает руководителю организации и при получении от него

письменного распоряжения о принятых указанных документов к учету исполняет его.

Всю полноту ответственности за незаконность совершенных операций несет

руководитель организации.

За невыполнение или недобросовестное выполнение своих обязанностей

главный бухгалтер несет ответственность в соответствии с действующим законодательством.

3. Форма ведения учета

На

предприятии в соответствии с Федеральным Законом «О бухгалтерском учете»

принята журнально-ордерная форма учета. Основным недостатком данной формы учета

является большое количество заполняемых документов и перенос данных из одних

учетных регистров в другие.

Рабочий

план счетов предприятия соответствует плану счетов рекомендованному

Министерством Финансов РФ.

4. Организация документирования хозяйственных

операций и документооборот

4.1 Оформление кассовых операций

Приём наличных денег в кассу ведётся по приходным кассовым ордерам, а

выдача по расходным кассовым ордерам. К ним прилагаются документы, на основе

которых получены или выданы деньги. Сумма операций записывается в ордерах

цифрами и прописью. Приходный кассовый ордер подписывает главный бухгалтер,

расходный – руководитель предприятия и главный бухгалтер. Лицу, сдающему деньги

в кассу, выдаётся отрывная квитанция. Лицо, получающее деньги в кассе по

расходному кассовому ордеру должно предъявить паспорт или другой документ,

подтверждающий его личность.

Приходные и

расходные кассовые ордера

регистрируются в журнале-регистрации приходных и расходных

кассовых ордеров.

Все поступления и выдача наличных денег из кассы учитываются в кассовой

книге. Каждое предприятие ведет только одну книгу, которая должна быть

пронумерована и прошнурована и опечатана сургучной печатью. Количество листов

кассовой книги заверяются подписями руководителя и главного бухгалтера. Записи

в кассовой книге ведутся в двух экземплярах, которые печатаются под копирку.

Вторые экземпляры листов должны быть отрывные и служат отчетом кассира. Первые

экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры

нумеруют одинаково.

Подчистки и неоговоренные исправления в кассовой книге не допускаются.

Записи в кассовую книгу производятся сразу после совершения хоз.операций.

Ежедневно в конце рабочего дня кассир подчитывает итоги операций за день.

Выводит остаток денег в кассе на следующее число и передает в бухгалтерию

в качестве отчета.

4.2 Оформление операций по движению денежных средств

на расчетном счете

Для оформления движения денег на расчетном счете используют следующие

документы:

1. объявления на

взнос наличными, заполняется при взносе в банк

наличных денег из кассы, состоит их трех

частей: 1. объявления 2. квитанция 3. ордер.

2. чек – расходный платежный

документ, по которому банк выдает наличные деньги с расчётного счёта.

3. платёжное поручение – это

поручение предприятия банку снять с его

расчетного счета деньги и перечислить их на рас четный счет получателя

4. Платежное требование-поручение - это

разновидность платёжного требования,

которое содержит требования поставщика

покупателю оплатить полученные товары и услуги согласно направленным в банк плательщика расчетным и

отгрузочным документам.

Порядок проверки и обработки

выписок банка

Предприятие в Сбербанке открывает

расчетный счет на основании пакета документов и карточек с образцами подписей

лиц, имеющих право подписывать расчетные и денежные документы и образцом

оттиска печати. Один экземпляр карточки заверяется нотариально или вышестоящей

организацией, второй – заверяется подписью главного бухгалтера и оттиском

печати банка.

По предъявлению клиентов платёжного поручения на перечисление денежных

средств или чека на получение наличных денег, подписанных руководителем и

главным бухгалтером. Работник банка после проверки этих документов списывает со

счета предприятия средства.

По окончанию рабочего дня составляется проверочная ведомость по счетам,

по которым были обороты за текущий день, выводятся остатки по расчетным счетам.

Затем по каждому счету составляется выписка, в которой указывается номер

счета и дата совершения операции, оборот по Дт и Кт и выводится остаток.

Выписка составляется в двух экземплярах, один из которых под расписку на основании доверенности отдаётся лицу,

имеющему право получать документы в банке. Второй экземпляр выписки остается в

банке и подписывается по номерам счетов предприятия за месяц.

4.3 Оформление операций по движению основных средств

При

поступлении основных средств (в зависимости от характера их поступления) на ООО

«Медком-с» используются следующие унифицированные учетные формы:

1) акт приемки-передачи основных

средств (форма №ОС-1),

Применяется

для зачисления в состав основных средств отдельных объектов, поступивших путём:

ü Внесения

учредителями в счет их вклада в уставный капитал;

ü Приобретения

за плату у других организаций;

ü Получение

от других организаций и лиц в безвозмездное пользование;

ü Поступление

по акту дарения;

ü Передачи в

обмен на другое

имущество и другими

способами, не противоречащими

действующему законодательству.

При

оформлении приемки основных средств акт составляется в одном экземпляре на

каждый отдельный объект членами приемочной комиссии, назначенной распоряжением

(приказом) руководителя предприятия. Составление общего акта, оформляющего

приемку нескольких объектов основных средств, допускается лишь при учете

производственного и хозяйственного инвентаря, инструмента, оборудования и т.п.,

если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном

календарном месяце. Акт после его оформления с приложенной технической

документацией, относящейся к данному объекту передается в бухгалтерию,

подписывается главным бухгалтером и утверждается руководителем или лицом, на

это уполномоченным.

2) Инвентарная карточка учета основных средств (форма №ОС 6):

Применяется

для учета всех видов основных средств, а также для группового учета однотипных

объектов основных средств, поступивших в эксплуатацию в одном календарном

месяце и имеющих одно и то же производственно-хозяйственное назначение,

техническую характеристику и стоимость. Инвентарная карточка ведется в

бухгалтерии на каждый объект или группу объектов. В случае группового учета

карточка заполняется путем позиционных записей отдельных объектов основных

средств. Форма заполняется в бухгалтерии организации в одном экземпляре и на

основании документов на зачисление объекта или его перемещение (форма №ОС-1 или

другие).

В

дальнейшем инвентарная карточка служит своеобразным паспортом, в который

заносятся все изменения, связанные с эксплуатацией конкретного объекта или их

группы в результате реконструкции, достройки или дооборудования..

При

выбытии основных средств на ООО «Медком-С» используются следующие

унифицированные учетные формы:

1) акт приемки-передачи основных средств (форма №OC-1) применяется при выбытии основных

средств в результате продажи или передачи сторонним организациям, на основании

данных, которого в бухгалтерии делается соответствующая запись в инвентарной

карточке учета основных средств (форма №ОС-6). При оформлении выбытия основных

средств акт составляется в одном экземпляре на каждый отдельный объект, затем

передается в бухгалтерию, подписывается главным бухгалтером и утверждается

руководителем или лицом, на это уполномоченным.

Процедура списания основных средств и её документальное оформление. Если

списание основных средств носит регулярный характер, то приказом руководителя

предприятия создается постоянно-действующая комиссия (пункт 94 Методических

указаний по бухгалтерскому учету основных средств). На ООО «Медком-С» такая

комиссия создается для каждого конкретного случая выбытия объектов основных

средств и оформляется распоряжением директора.

В

состав комиссии включаются те должностные лица, обязанности которых

связаны с эксплуатацией основных средств либо с экономическим обоснованием

принимаемых управленческих решений - инженеры, технологи, экономисты, лица,

ответственные за сохранность основных средств. Обязательным условием является

включение в состав комиссии главного бухгалтера, либо специально назначенного

им лица (заместителя, начальника группы учета основных средств и т.п.)

2) акт на списание основных средств (форма

№ОС-4) применяется для оформления полного или частичного списания

основных средств (кроме автотранспортных средств).

Акт

составляется в двух экземплярах, подписывается членами комиссии, утверждается

руководителем предприятия или лицом, на это уполномоченным. Первый экземпляр

акта передается в бухгалтерию, второй остается у лица, ответственного за

сохранность основных средств, и является основанием для сдачи на склад и

реализации оставшихся, в результате списания, запчастей, материалов,

металлолома и т.п.

Затраты

по списанию, а также стоимость поступивших материальных ценностей после сноса и

разборки зданий, сооружений, демонтажа оборудования и т.п. отражаются в разделе

«Справка о затратах, связанных со списанием основных средств, и о поступлении

материальных ценностей от их списания».

Акты

должны содержать определенные характеристики объекта - год изготовления или

постройки, дата принятия к бухгалтерскому учету, время ввода в эксплуатацию,

срок полезного использования, первоначальная стоимость (для объектов,

подвергшихся переоценке - восстановительная стоимость), сумма начисленной

амортизации, пробег (для автотранспортных средств), количество проведенных

ремонтов и их видов (текущих, капитальных, профилактических), причины выбытия с

обоснованием нецелесообразности или невозможности использования, восстановления

или реализации, состояния основных частей, деталей, узлов, конструктивных

элементов. При списании основных средств, выбывших в следствии аварий, к актам

формы №ОС-4 прилагается копия акта об аварии, а так же поясняются причины,

вызвавшие аварию и указываются меры, принятые для устранения аварийных ситуаций

(мероприятия техники безопасности, ответственность виновных лиц и т.п.).

4.4 Оформление движения товарно-материальных

ценностей

Документальное оформление поступления материалов.

Операции

по приобретению материально-производственных запасов возлагаются на работников

отдела снабжения, которые ведут Журнал

учета поступающих грузов. В нем содержится необходимая информация о

поступлении грузов, включая согласие на оплату или отказ от акцепта.

Экспедитор

должен получить в бухгалтерии доверенность

(ф. № М-2)

Она

должна быть зарегистрирована в момент выдачи экспедитору под расписку в Журнале учета выданных доверенностей. Доверенность

подписывается лицом, на имя которого она выдана. Срок ее действия – до 15 дней.

В отдельных случаях, например при получении материалов в порядке плановых

платежей, этот срок может быть удвоен.

Приемка

поступивших на склад материально-производственных запасов осуществляется

лицами, на то уполномоченными администрацией организации.

Лицо,

уполномоченное на приемку груза, осуществляет получение материалов по

количеству и качеству в строгом соответствии со стандартами, техническими

условиями, действующими правилами перевозок на транспорте, иными нормативными

документами и условиями договора. В частности, необходимо проверить наличие и

исправность пломб отправителя на транспортных средствах (вагоне, барже, трюме,

автофургоне и пр.), исправность тары, наличие маркировки грузов и соответствие

ее данным, указанным в транспортном документе (железнодорожной накладной,

товарно-транспортной накладной, коносаменте), комплектность груза,

соответствие его качеству согласно эталонам (образцам) и пр.

Основанием

приемки служат транспортные и сопроводительные документы (счета-фактуры,

спецификации, упаковочные ярлыки, отвесы, описи и др.) отправителя

(изготовителя).

Приходный ордер (ф. № М-4)

– заполняется, если данные сопроводительных документов груза соответствуют его

фактическому наличию. Работник склада выписывает его в двух экземплярах. Данный

акт подписывается также и экспедитором. Первый экземпляр остается на складе и в

дальнейшем используется как основание к приемке материалов. Второй экземпляр

передается экспедитору для отчета.

В

некоторых организациях приходный ордер не выписывается, а на обратной стороне

транспортного документа или счета поставщика работник склада ставит штамп с

указанием количества принятых материалов, даты приемки и своей подписи.

Акт приемки материалов (ф. № М-7).

Выписывается при отсутствии сопроводительных документов или в случае несоответствия

поступивших материалов по количеству и качеству, расхождения по ассортименту.

Составляется в двух экземплярах. Один является основанием для предъявления

претензии транспортной организации или поставщику. Другой экземпляр передается

в бухгалтерию организации для текущего учета материально-производственных

запасов.

В

том случае, когда поступившие материалы не соответствуют условиям договора, они

принимаются складом на ответственное

хранение и учитываются обособленно.

Товарный чек магазина

или акт о приемке. Составляется когда

материалы поступают на предприятие от подотчетных лиц, которые приобретают их

за наличные деньги в розничной сети или у физических лиц. В акте указываются

наименование, цена, количество материала, дата и место приобретения, а также

паспортные данные продавца.

Карточка учета материалов (ф. №

М-17). Составляется работником склада на основании первичных документов о

приемке материалов. В ней ведется их количественный учет.

Данный

учетный регистр является основным источником формирования информации по

движению на складе материалов по каждому наименованию, сорту, виду и размеру.

Записи в карточку производят по каждой операции в день ее совершения с

одновременным исчислением нового остатка.

В

соответствии с графиком документооборота заведующий складом сдает в

бухгалтерию отчет о движении

материально-производственных запасов. После его проверки формируется

информация о поступлении их с учетом номенклатурных номеров, складов, материально-ответственных

лиц, а также общая сумма издержек по приобретению в разрезе счетов первого и

второго порядков. Данная выходная информация по приходу представлена в виде Ведомости прихода материалов по складам и

Сводной ведомости прихода материалов по

организации

На

основании этих учетных регистров осуществляется синтетический учет поступления

материально-производственных запасов

Документальное

оформление использования материалов

Основным направлением использования материалов

является расход их на производственные нужды. Первичными документами по

расходу материально-производственных запасов являются, лимитно-заборная карта

(ф. № М-8), требование-накладная (ф. № М-11) и накладная на отпуск материалов

на сторону (ф. № М-15).

Лимитно-заборная

карта выписывается

экономической службой организации или другой службой (например, отделом

снабжения), на которую возложено лимитирование отпуска материалов в двух

экземплярах. Один экземпляр передается на склад, а другой - цеху-потребителю. В

зависимости от ситуации на рынке и финансовой устойчивости фирмы данный

документ выписывается на месяц или более продолжительный период (квартал,

полугодие). В последнем случае отпуск материалов за месяц сопровождается

выдачей месячного отрывного талона, который является основанием для составления

материального отчета цеха за месяц.

При каждом получении материалов на складе

представитель цеха расписывается в экземпляре лимитно-заборной карты склада, а

работник склада - в экземпляре цеха с указанием в обоих экземплярах даты

количества отпущенных материалов и нового остатка материалов. Лимит отпуска на

отчетный период устанавливается с учетом производственной программы цеха и норм

расхода материалов на единицу планируемой к выпуску продукции.

После использования лимита склад сдает

лимитно-заборную карту в бухгалтерию. Возврат неиспользованных материалов из

производства записывается в карту без составления дополнительных документов.

При отсутствии на складе материала

соответствующего наименования и замене его на другой или в случае

перевыполнения производственной программы и необходимости дополнительного

сверхлимитного отпуска цех представляет необходимое письменное объяснение

администрации предприятия о причинах подобной ситуации. По результатам

рассмотрения сложившейся ситуации в случае принятия решения об отпуске может

быть увеличен лимит или произведена замена материалов.

Требование-накладная (ф. № М-11)

выписывается при операциях внутреннего перемещения материалов между

структурными под разделениями или материально-ответственными лицами, возврате

из производства неизрасходованных материалов и т. п. Оформляется в двух

экземплярах: для цеха-сдатчика и склада. В дальнейшем оба экземпляра передаются

в бухгалтерию в целях текущего учета движения материально-производственных

запасов.

Накладной на отпуск на сторону (ф. №

М-15). Данной накладной оформляется отпуск материалов структурным

подразделениям, находящимся за пределами территории организации, а также

сторонним потребителям в соответствии с заключенными договорами или другими документами.

Она выписывается в двух экземплярах, один из которых передается на склад как

основание для отпуска, а другой – получателю.

4.5 Учет численности и заработной платы

Системы оплаты труда применяемые на

предприятии

На данном предприятии применяется сдельная форма оплаты труда. Оплата

может производиться за индивидуальные и коллективные работы.

Для усиления материальной заинтересованности работников в выполнении

планов и договорных обязательств, повышении эффективности производства и

качества работы могут вводиться системы премирования, вознаграждения по итогам

работы за год и другие формы материального поощрения.

Установленная система оплаты труда и форм материального поощрения,

утверждения норм премирования производится администрацией предприятия.

Порядок начисления заработной платы

Основная з/плата начисляется путем умножения часовой тарифной ставки

(ЧТС) на кол-во отработанных по табелю часов.

Начисление з/платы за

неотработанное время.

Очередные отпуска: расчет средней аз/платы определяется путем деления

з/платы за 3 последних календарных месяца (с 1-го по 1-е) на 3 и на

среднесписочное кол-во рабочих дней по шестидневной рабочей недели.

Оформление первичной документации

Для начисления з/платы в бухгалтерию начальники служб и отделений сдают

табель учета рабочего времени. Согласно этому табелю бухгалтерия производит все

основные и дополнительные начисления (з/плата, ночные, праздничные). В табеле

учета рабочего времени обозначаются: В -

выходные, 8,7 - кол-во

отработанных часов, от – отпуска).

По начислениям и удержаниям составляют расчетно-платежную ведомость, в

которой суммируются итоги по всем

выплатам и удержаниям в целом по предприятию. На основании свода

составляют бухгалтерские проводки: Дт 20 Кт 70 – з/плата рабочего основного

производства; Дт 23 Кт 70 – вспомогательное производство.

Оформление документации для

получения денег в банке на выплату заработной платы

Для получения в банке наличных

денег с расчетного счета заполняется чек.

При поступлении денег в кассу из банка составляется платежная ведомость.

Выдача денег по ведомости производится в течении 3 рабочих дней. Все

неполученные суммы подлежат сдаче в банк на депонентский счет (аналитический

учет ведется по каждому рабочему в книге учета).

На основании свода з/платы начисляется сумма отчислений от фонда з/платы

в размерах, установленных законом. Из

органа социального страхования производятся выплаты матерям, находящимся в

отпуске по уходу за ребенком до 1,5 года и оплата пособий по временной

нетрудоспособности. На сумму разницы начислений и выплат фонд социального

страхования составляет платежное поручение для перечисления средств в соц.

страх.

На основании свода з/платы составляется платежное поручение для

перечисления подоходного налога, алиментов и прочих выплат.

5. Порядок проведения инвентаризации

В целях обеспечения достоверности данных

бухгалтерского учета и отчетности, ООО «Медком-С» проводит инвентаризацию материальных

ценностей не реже одного раза в год и не ранее первого октября.

В соответствии с Положением о бухгалтерском учете и

отчетности в Российской федерации (п. 17) на ООО «Медком-С» установлены случаи

обязательного проведения инвентаризаций имущества и финансовых обязательств:

ü при передаче имущества предприятия, учреждения в аренду,

выкупе, продаже, а также преобразовании государственного или муниципального

предприятия в акционерное общество или товарищество;

ü при смене материально ответственных лиц (на день приёмки

передачи дел);

ü при установлении фактов хищения пли злоупотреблений, а

также порчи ценностей;

ü в случае пожара или стихийных бедствий;

ü перед составлением годовой отчетности, кроме

имущества, инвентаризация которого проводилась не ранее 1 октября отчетного

года

Инвентаризация проводится комиссией, назначаемой приказом

руководителя предприятия, в присутствии материально ответственного лица, у

которого получена расписка в том, что все ценности им оприходованы, а документы

сданы в бухгалтерию.

Склады предприятия на период инвентаризации опечатываются.

Материальные ценности, поступившие на склад и

выдаваемые со склада в период инвентаризации, подлежат регистрации в

специальной ведомости под рубрикой «Получено (выдано) со склада в период

инвентаризации».

Инвентаризация проводится путем взвешивания, замера, обмера и

подсчета материальных ценностей по каждому месту хранения. Выявленные при

инвентаризации ценности заносят в инвентаризационную опись, по данным которой

затем составляют сличительную ведомость.

6.

Бухгалтерская отчетность

Для того чтобы бухгалтерская отчетность

соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских

отчетов должно быть обеспечено, соблюдение следующих условий: полное отражение

за отчетный период всех хозяйственных операций и результатов инвентаризации

всех производственных ресурсов, готовой продукции и расчетов; полное совпадение

данных синтетического и аналитического учета, а также показателей отчетов и

балансов с данными синтетического и аналитического учета; осуществление записи

хозяйственных операций в бухгалтерском учете только на основании надлежаще

оформленных оправдательных документов или приравненных к ним технических

носителей информации; правильная оценка статей баланса.

В соответствии с ПБУ 4/99 «Бухгалтерская

отчетность» в состав бухгалтерской отчетности включаются следующие документы

o

Бухгалтерский

баланс

o

Отчет о

прибылях убытках

o

Отчет о движении

денежных средств

o

Отчет об изменении

капитала

o

Приложение к

бухгалтерскому балансу.

Пользователями бухгалтерской отчетности

являются налоговые органы, кредиторы и инвесторы организации.

Составлению отчетности на ООО «Медком-С»

предшествует значительная подготовительная работа, осуществляемая по заранее

составленному специальному графику. Важным этапом подготовительной работы

составления отчетности является закрытие в конце отчетного периода всех

операционных счетов: калькуляционных, собирательно-распределительных,

сопоставляющих, финансово-результативных. До начала этой работы осуществляются

все бухгалтерские записи на синтетических и аналитических счетах (включая

результаты инвентаризации), проверяется правильность этих записей.

Закрытие счетов начинают со счетов

производств, имеющих максимальное количество потребителей и минимальные

встречные затраты, и заканчивают счетами с минимальным количеством

потребителей и максимальным количеством встречных затрат. В соответствии с

данным подходом закрытие счетов осуществляют в следующей последовательности.

В первую очередь исчисляют себестоимость

услуг вспомогательных производств и закрывают счет 23 «Вспомогательные

производства». Во вторую очередь распределяются расходы будущих периодов,

общепроизводственные и общехозяйственные расходы и закрываются следующие

счета: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

Затем калькулируют себестоимость продукции основных отраслей производства и

списывают затраты со счета 20 «Основное производство».

В порядке последующей очередности

производятся записи на счетах по учету капитальных вложений, определяется

финансовый результат от деятельности организации, и закрываются счета

финансового результата деятельности предприятия, проводится реформация баланса

При составлении форм бухгалтерской

отчетности используются в основном данные Главной книги.

Бухгалтерская отчетность подписывается

руководителем и главным бухгалтером (бухгалтером) организации.

Дневник

практики

|

|

|

дата

|

содержание

|

|

|

|

|

01.09.2003

|

Ознакомление с предприятием

|

|

|

Структура предприятия, характеристика

структуры

|

|

02.09.2003

|

Организация работы бухгалтерии

|

|

|

Общее положение о бухгалтерии, задачи

бухгалтерии,

|

|

|

структура бухгалтерии, форма ведения

учета

|

|

04.09.2003

|

Учет денежных средств в кассе

|

|

|

Приходные и расходные кассовые ордера

|

|

05.09.2003

|

Учет денежных средств на расчетном

счете

|

|

|

Платежное поручение, платежное

требование,

|

|

|

объявление на взнос наличными.

|

|

08.09.2003

|

Составление документов оформляющих

движение

|

|

|

денежных средств на предприятии

|

|

09.09.2003

|

Учет труда и заработной платы

|

|

|

Состав и структура персонала предприятия,

движение

|

|

|

рабочей силы

|

|

10.09.2003

|

Системы оплаты труда, порядок

начисления основной

|

|

|

и дополнительной зарплаты, начисление

зарплаты

|

|

|

за неотработанное время

|

|

12.09.2003

|

Учет движения основных средств

|

|

|

Учет поступления основных средств

|

|

|

Учет выбытия основных средств

|

|

15.09.2003

|

Учет движения ТМЦ

|

|

|

Учет поступления ТМЦ

|

|

|

Учет отпуска ТМЦ в производство

|

|

16.09.2003

|

Порядок проведения инвентаризации

|

|

17.09.2003

|

Бухгалтерская отчетность

|

|

19.09.2003

|

Оформление программы практики и

заполнение всех необходимых документов

|

Вывод

В ходе прохождения практики на ООО «Медком-С» была

изучена структура предприятия и бухгалтерии в частности. Изучен порядок ведения

кассовых операций, операций по движению основных средств и товарно-материальных

ценностей, по учету труда и заработной платы. Изучена отчетность предприятия.

Следует отметить высокое качество постановки учетного

процесса на ООО «Медком-С», соблюдение всех необходимых норм и правил ведения

учета, правильность заполнения первичных документов по учету вышеперечисленных

операций.

Среди недостатков можно отметить низкую степень

автоматизации учетного процесса.

В качестве рекомендации можно предложить разработку и

внедрение собственной программы подходящей к условиям работы предприятия и

позволяющей вести автоматизированный учет на данном предприятии.

Характеристика

студента

Программа практики выполнена в полном

объеме

В ходе выполнения программы практики

студент зарекомендовал себя ответственным работником. Обладает необходимой

теоретической базой по ведению бухгалтерского учета на производственном

предприятии. Обладает знаниями по

ведению кассовых операций, по учету труда и заработной платы, движению основных

средств и товарно-материальных ценностей. Имеет представление о структуре и

организации производственного процесса на предприятии. Может применить

полученные теоретические знания на практике.