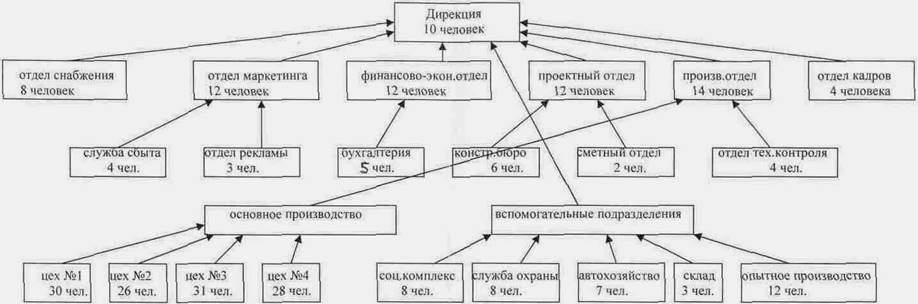

Приложение 1

Схема организационной структуры промышленного

предприятия ЗАО «ЧЗСО»

Приложение 4

Приказ об

учетной политике предприятия

ЗАО « ЧЗОС »

на 2002 год.

( Выписка )

Приказываю:

1.

Утвердить учетную политику по бухгалтерскому учету

организации на 2002 год.

2.

Утвердить учетную политику для целей налогообложения организации на 2002

год.

Руководствуясь Федеральным законом «О

бухгалтерском учете» № 129-ФЗ от 21.11.96, Положением по ведению бухгалтерского

учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом

Минфина от 29 июля 1998 года № 34 н., начиная с 1 января 2002 года применять

следующую учетную политику предприятия:

1. При оценке

статей бухгалтерской отчетности обеспечить соблюдение допущений и требований,

предусмотренных Положением по бухгалтерскому учету «Учетная политика

предприятия» от 09.12.98 № 60 н.

2. Отражение

фактов хозяйственной деятельности производить с использованием принципа

временной определенности, который подразумевает, что факты хозяйственной

деятельности относятся к тому отчетному периоду, в котором они имели место,

независимо от фактического времени поступления или выплаты денежных средств,

связанных с этими фактами.

3. Бухгалтерский

учет в 2002 году вести с применением

Плана счетов бухгалтерского учета финансово-хозяйственной деятельности

предприятий и Инструкции по его применению, утвержденному Приказом Минфина РФ

от 31.10.00 № 94 н (с последующими изменениями и дополнениями).

4. Использовать в

работе первичные учетные документы, которые представлены в

альбомах унифицированных форм

первичной документации, разработанных Госкомстатом РФ.

5. Утвердить формы

первичных учетных документов,

формы сводных учетных документов и

формы бухгалтерской отчетности на

участках с автоматизированным способом обработки.

6. Бухгалтерский

учет в 2002 году вести с использованием бухгалтерских автоматизированных программ:

· « 1С: Предприятие 7.7 « Производство »;

· « 1С: Предприятие 7.7 « Зарплата и кадры ».

7. Налоговый

учет в 2002 году вести с применением регистров налогового учета:

· система регистров

налогового учета, рекомендованная МНС РФ;

· программная настройка

к продуктам фирмы « 1С ».

8. Ответственность за

организацию и состояние бухгалтерского учета на

предприятии возложить на

генерального директора

Грачева А.В.

9. Бухгалтерский учет

на предприятии ЗАО

«ЧЗОС» осуществляется

бухгалтерией.

10. В

целях обеспечения достоверности данных

бухгалтерского учета и

отчетности проводить инвентаризацию имущества и

финансовых

обязательств с

применением унифицированных форм первичной

документации.

11. Создать

постоянно действующую инвентаризационную комиссию. Создать комиссию в составе

трех человек для проведения

внезапной ревизии кассы. Установить периодичность проведения ревизии (Приложение

А).

12. Утвердить

перечень должностных лиц, имеющих право на получение доверенностей (Приложение

Б).

13. Утвердить

перечень лиц, имеющих право подписи первичных документов (Приложение В).

14. Утвердить порядок

выдачи под отчет наличных денежных

средств, сроки и правила оформления отчетов по их использованию (Приложение Г).

15. Ответственность

за организацию работ по ведению учета, хранения и выдачи трудовых книжек и

исполнительных листов возложить на заместителя главного бухгалтера Угрюмову Е.Б.

16. Установить

сроки представления отчетности заинтересованным пользователям.

|

№ п/п

|

Пользователь

бухгалтерской отчетности

|

Срок представления отчетности

|

|

1.

|

Руководство организации

|

До 15 числа месяца, следующего за отчетным.

|

|

2.

|

Учредители (акционеры)

|

До 15 числа месяца, следующего за отчетным.

|

|

3.

|

Налоговые органы

|

В соответствии с

законодательством РФ.

|

|

4.

|

Органы статистики

|

В соответствии с законодательством РФ.

|

17. Предусмотреть

внесение изменений в учетную политику за 2002

год в случае внесения изменений в законодательство РФ.

18. Предусмотреть

возможность внесения уточнений в учетную политику организации за

2002 год в

связи с появлением

хозяйственных операций,

отражение которых в бухгалтерском учете предусмотрено несколькими

методами, выбор которых возложен законодательством на организацию.

19.1Учет

расчетов с поставщиками осуществляется с использованием счета 60 «Расчеты с

поставщиками и подрядчиками», независимо от времени оплаты. Счет 60 «Расчеты с

поставщиками и подрядчиками» кредитуется на стоимость принимаемых к

бухгалтерскому учету товарно-материальных ценностей, работ, услуг в

корреспонденции со счетами учета этих ценностей или счетов учета

соответствующих затрат.

На счете 60

«Расчеты с поставщиками и подрядчиками» обобщается информация о расчетах с

поставщиками и подрядчиками за:

-

полученные товарно-материальные ценности, принятые

выполненные работы и потребленные услуги, включая предоставление

электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке

материальных ценностей, расчетные документы которые акцептованы и подлежат

оплате через банк;

-

товарно-материальные ценности, работы и услуги на

которые расчетные документы от поставщиков или подрядчиков не поступили;

-

излишки ТМЦ, выявленные при их приемке;

-

полученные услуги по перевозкам, в том числе расчеты

по недоборам и переборам тарифа (фрахта), а также за все виды услуги связи.

19.2Расчеты с

поставщиками осуществляются в удобный обеим сторонам форме и оговариваются в

договоре или дополнительном соглашении .

19.3 На счете

60 задолженность отражается в пределах сумм акцепта. Основная сумма долга по

поставщикам учитывается в соответствии с условиями договора в сумме фактически

поступивших ТМЦ.

19.4 Погашение

задолженности перед поставщиками отражается по дебету счета 60 и кредиту счетов

учета денежных средств или кредитов банка.

19.5Прекращение

обязательств при зачете взаимных требований отражают по дебету счета 60 и

кредиту счетов 62 «Расчеты с покупателями и заказчиками» или счета 76 «Расчеты

с разными дебиторами и кредиторами».

Прощенная

сумма долга отражается по дебету счета 60 и кредиту счета 91 «Прочие доходы и

расходы».

Прекращение

обязательств вследствие ликвидации юридического лица и при списании

кредиторской задолженности, по которой истек срок исковой давности, учитывают

по дебету счета 60 и кредиту счета 91. Списание кредиторской задолженности, по

которой истек срок исковой давности, осуществляют по результатам проведенной

инвентаризации, письменного обоснования и приказа руководителяорганизации.

Директор предприятия

Грачев А.В.

Приложение 5

УТВЕРЖДАЮ

Генеральный директор

Грачев А.В.

График документооборота по ЗАО «ЧЗОС» на 2002 год.

(

Фрагмент )

|

Создание документа

|

|

|

Обработка документа

|

Проверка документа

|

|

Наиме-нование доку-мента

|

Коли-чество экземп-ляров

|

Ответст-венный за выписку

|

Ответст-венный за оформ-ление

|

Ответст-венный за испол-нение

|

Срок испол-нения

|

Ответст-венный за провер-ку

|

Кто пред-ставляет

|

Порядок пред-ставле-ния

|

Срок пред-ставле-ния

|

Кто испол-няет

|

Срок испол-нения

|

|

Счета -фактуры

|

2

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

В момент поступления ТМЦ

|

Зам. гл.Бухгалтера

|

Бухгалтер по расчетам

|

Вместе с журналом ордером

по сч. 60

|

Еженедельно

|

Бухгал-терия

|

Еженедельно

|

|

РКО

|

1

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

В момент оплаты

|

Зам. гл.Бухгалтера

|

Кассир

|

Вместе с отчетом кассира

|

Ежед-невно

|

Бухгал-терия

|

Ежед-невно

|

|

Платежное поручение

|

2

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

Ежед-невно

|

Зам. гл.Бухгалтера

|

Кассир

|

Вместе с выпиской банка

|

Ежед-невно

|

Бухгал-терия

|

Ежед-невно

|

|

Доверенность

|

1

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

В момент оплаты

|

Зам. гл.бухгалтера

|

Кассир

|

Вместе с отчетом кассира

|

Ежед-невно

|

Бухгал-терия

|

Ежед-невно

|

|

Главная книга

|

1

|

Гл. бухгалтер

|

Гл. бухгалтер

|

Гл. бухгалтер

|

Ежемесячно

|

-

|

-

|

-

|

-

|

-

|

|

|

Журнал-ордер и ведомост ь по сч. 60

|

1

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

Ежемесячно

|

Зам. гл.бухгалтера

|

Бухгалтер по расчетам

|

Вместе со счетами

-фактурами

|

Ежемесячно

|

Бухгал-терия

|

Ежемесячно

|

|

Журнал-ордер и ведомост ь по сч. 50

|

1

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

Ежемесячно

|

Зам. гл.бухгалтера

|

Бухгалтер по расчетам

|

Вместе с отчетами кассира

|

Ежемесячно

|

Бухгал-терия

|

Ежемесячно

|

|

Журнал-ордер и ведомост ь по сч. 51

|

1

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

Бухгалтер по расчетам

|

Ежемесячно

|

Зам. гл.бухгалтера

|

Бухгалтер по расчетам

|

Вместе с выписками банка

|

Ежемесячно

|

Бухгал-терия

|

Ежемесячно

|