СОДЕРЖАНИЕ

ВВЕДЕНИЕ........................................................................................................... 5

1 УПРАВЛЕНИЕ ИСПОЛЬЗОВАНИЕМ КАПИТАЛА В ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ................................................................................................. 7

1.1 Содержание, формы, принципы управления использованием капитала в операционной деятельности............................................................................... 7

1.2 Особенности управления использованием капитала в операционной деятельности........................................................................................................................... 15

1.3 Выбор методики расчета показателей управления использованием капитала в операционной деятельности............................................................................. 24

2. ЭКСПРЕСС ДИАГНОСТИКА ПОКАЗАТЕЛЕЙ УПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЕМ ОБОРОТНОГО КАПИТАЛА В ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ОАО «НЯЗЯСТРОЙМАШ».................. 40

2.1 Расчет показателей управления использованием оборотного капитала. 40

2.2 Анализ динамики показателей управления использованием оборотного капитала........................................................................................................................... 58

3. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРЕДПРИЯТИЯ............................................................. 62

3.1 Концептуальные основы политики управления дебиторской задолженности 62

3.2 Прогнозный вариант движения дебиторской задолженности.................. 79

4. ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ ОАО “НЯЗЯСТРОЙМАШ”....... 83

ЗАКЛЮЧЕНИЕ, ВЫВОДЫ, РЕКОМЕНДАЦИИ........................................... 101

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ............................................... 103

ПРИЛОЖЕНИЕ................................................................................................ 107

ВВЕДЕНИЕ

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства — это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Актуальность изучаемой проблемы объясняется тем, что сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Объектом исследования дипломного проекта является ОАО “Нязястроймаш”, которое занимается производством строительных машин.

Предметом исследования дипломного проекта являются финансовые отношения в процессе управления оборотным капиталом.

Целью дипломного проекта является рассмотрение управления использованием оборотного капитала.

Данная цель решается в процессе решения следующих задач:

- Необходимо сформулировать содержание, формы, принципы управления использованием оборотного капитала в операционной деятельности;

- Раскрыть особенности управления использованием капитала в операционной деятельности;

- Показать выбранную методику показателей управления использованием капитала в операционной деятельности;

- Надо рассчитать и оценить показатели управления использованием оборотного капитала;

- Рассмотреть концептуальные основы политики управления;

- Спрогнозировать движение дебиторской задолженности на ОАО “Нязястроймаш”.

В первой главе рассмотрены общие основы использования оборотного капитала. Показано их понятие, принципы формирования и методика эффективного управления использованием оборотного капитала.

Во второй главе рассчитаны и проанализированы показатели управления использованием оборотного капитала на примере ОАО “Нязястроймаш”.

В третьей главе разработана политика управления дебиторской задолженности предприятия ОАО «Нязястроймаш».

Дипломный проект базируется на исследовании методологии и теории по проблемам формирования активов, изложенным в работах российских и зарубежных экономистов. В дипломном проекте используются статистические данные, полученные на основе исследования баланса, других форм финансовой отчетности, методик, программ по данной проблеме; система показателей оценки финансово – хозяйственной деятельности по Бланку И. А., а также законодательные акты Российской Федерации.

1 УПРАВЛЕНИЕ ИСПОЛЬЗОВАНИЕМ КАПИТАЛА В ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

1.1 Содержание, формы, принципы управления использованием капитала в операционной деятельности

Управление использованием оборотного капитала составляет наиболее обширную часть финансового менеджмента во всей системе управления использованием капитала предприятия. Это связано с большим количеством элементов активов, формируемых за счет оборотного капитала, требующих индивидуализации управления; высокой динамикой трансформации видов оборотного капитала; высокой ролью в обеспечении платежеспособности, рентабельности и других целевых результатов финансовой деятельности предприятия.

В современной теории выделяется два подхода к понятию "оборотный капитал". Преимущественная часть экономистов считает, что это понятие характеризует общую сумму капитала, авансированного во все виды оборотных активов предприятия, т.е. исходит из того, что сумма оборотного капитала предприятия равна сумме его оборотных активов на любой момент времени. Другая часть экономистов считает, что это понятие характеризует сумму оборотных активов предприятия, уменьшенную на сумму его финансовых обязательств в форме совокупной кредиторской задолженности (т.к. по их мнению часть оборотных активов, сформированных за счет кредиторской задолженности, уменьшает потребность в оборотном капитале предприятия). По нашему мнению, кредиторская задолженность не уменьшает объем используемого оборотного капитала, а характеризует лишь один из 'заемных источников его формирования и его исключение из состава оборотного капитала не позволило бы сформировать рассматриваемый объект управления в полном объеме. В связи с этим, в дальнейшем изложении мы будем придерживаться условия, что в суммарном выражении объем оборотного капитала и оборотных активов предприятия совпадают (вне зависимости от структуры финансовых источников их формирования). Соответственно управление использованием оборотного капитала может быть в значительной степени идентифицировано с управлением оборотными активами предприятия.

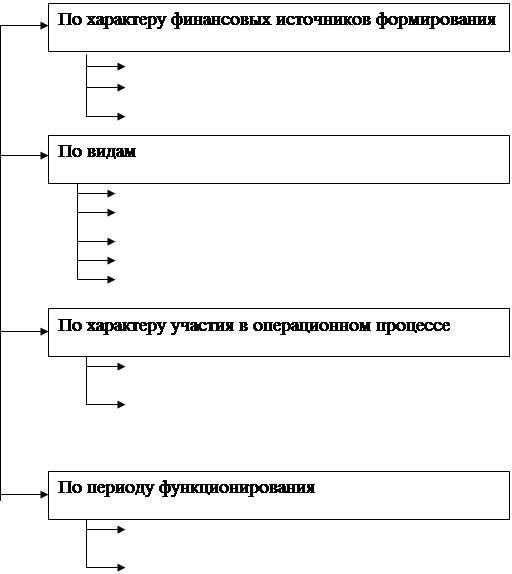

Целенаправленное управление использованием оборотного капитала в операционном процессе, а соответственно и оборотными активами предприятия, определяет необходимость предварительной их классификации. С позиций финансового менеджмента эта классификация оборотных активов строится по следующим основным признакам (рис. 1.)

1. По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы.

а) Валовые оборотные активы (или оборотные средства в целом) характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала. В составе отчетного баланса предприятия они отражаются как сумма второго и третьего разделов его актива.

б) Чистые оборотные активы (или чистый рабочий капитал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

Сумму чистых оборотных активов рассчитывают по следующей формуле:

ЧОА=ОА - КФО.

где ЧОА — сумма чистых оборотных активов предприятия;

ОА — сумма валовых оборотных активов предприятия;

КФО — краткосрочные текущие финансовые обязательства предприятия.

в) Собственные оборотные активы (или собственные оборотные средства) характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия.

Классификация оборотных активов, сформированных за счет операционного капитала

|

Валовые оборотные активы

Чистые оборотные активы

Собственные оборотные активы

Запасы сырья, материалов, полуфабрикатов

Запасы готовой продукции

Дебиторская задолженность

Денежные активы

Прочие виды оборотных активов

Оборотные активы, обслуживающие производственный цикл предприятия

Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия

Постоянная часть оборотных активов

Переменная часть оборотных активов

Рис. 1. Классификация оборотных активов, сформированных за счет операционного капитала предприятия, по основным признакам.

Сумму собственных оборотных активов предприятия рассчитывают по формуле:

СОА = ОА - ДЗК – КФО,

где СОА — сумма собственных оборотных активов предприятия;

ОА — сумма валовых оборотных активов предприятия;

ДЗК — долгосрочный заемный капитал, инвестированный в оборотные активы предприятия;

КФО — краткосрочные (текущие) финансовые обязательства предприятия.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают.

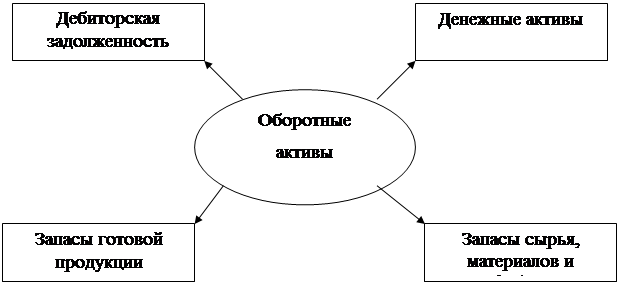

2. Виды оборотных активов. По этому признаку они классифицируются в практике финансового менеджмента следующим образом:

а) Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных потоков оборотного капитала в форме запасов, обеспечивающих производственную деятельность предприятия.

б) Запасы готовой продукции. Этот вид оборотных активов характеризует объем выходящих материальных потоков оборотного капитала в форме запасов произведенной продукции, предназначенной к реализации. В практике финансового менеджмента к этому виду оборотных активов добавляют обычно объем незавершенного производства (с оценкой коэффициента его завершенности по отдельным видам продукции в целом). При значительном объеме и продолжительности цикла незавершенного производства его выделяют в процессе управлением использованием оборотного капитала в отдельный вид оборотных активов.

в) Дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т.п.

г) Денежные активы. В практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и сумму краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов, входящих в состав операционного оборотного капитала (так называемый "спекулятивный остаток денежных средств").

д) Прочие виды оборотных активов. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме (расходы будущих периодов и т.п.).

3. Характер участия в операционном процессе. В соответствии с этим признаком оборотные активы (или оборотный капитал) дифференцируются следующим образом:

а) Оборотные активы, обслуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства, запасы готовой продукции);

б) Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (дебиторская задолженность и др.).

Более подробно дифференциация оборотных активов по этому признаку будет рассмотрена при характеристике производственного и финансового (денежного) циклов предприятия.

4. Период функционирования оборотных активов. По этому признаку выделяют следующие их виды:

а) Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности.

б) Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасав товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

Классификация оборотных активов предприятия не ограничивается перечисленными выше основными признаками. Она будет дополнена в процессе дальнейшего изложения вопросов управления использования оборотного капитала.

Управление использованием оборотного капитала предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл предприятия представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Постоянный процесс этого оборота представлен на рис. 2.

|

Рис. 2. Характеристика движения оборотных активов в процессе операционного цикла предприятия.

Важнейшей характеристикой операционного (производственно-коммерческого) цикла, существенно влияющей на объем, структуру и эффективность использования оборотного капитала, является его продолжительность. Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию.

Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид:

ПОЦ= ПОда+ПОмз+Погп +ПОдз,

где ПОЦ — продолжительность операционного цикла предприятия, в днях;

ПОда—период оборота среднего остатка денежных активов (включая их субституты в форме краткосрочных финансовых вложений), в днях;

ПОмз — продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

ПОгп — продолжительность оборота запасов готовой продукции, в днях;

ПОдз — продолжительность инкассации дебиторской задолженности, в днях.

В процессе управления оборотным капиталом в рамках операционного цикла выделяют две основные его составляющие: 1) производственный цикл предприятия;

2) финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотного капитала, используемого для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Продолжительность производственного цикла предприятия определяется по следующей формуле:

ППЦ = Посм + Понз + ПОгп

где ППЦ — продолжительность производственного цикла предприятия, в днях;

ПОсм — период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

ПОнз — период оборота среднего объема незавершенного производства, в днях;

ПОгп — период оборота среднего запаса готовой продукции, в днях.

Финансовый цикл (цикл денежного оборота) предприятия представляет собой период полного оборота денежной формы оборотного капитала, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле:

ПФЦ = ППЦ + ПОдз - ПОкз

где ПФЦ — продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях;

ППЦ — продолжительность производственного цикла предприятия, в днях;

ПОдз—средний период оборота дебиторской задолженности, в днях;

ПОкз — средний период оборота кредиторской задолженности, в днях.

Между продолжительностью производственного и финансового циклов предприятия существует тесная связь, которая графически представлена на рис.3.

|

Период производственного цикла |

|

|||

|

Период оборота запасов сырья, материалов, полуфабрикатов |

Период оборота незавершенного производства |

Период оборота запасов готовой продукции |

Период оборота дебиторской задолженности |

|

|

Период оборота кредиторской задолженности |

Период финансового цикла |

|||

Рис. 3. Схема взаимосвязи производственного и финансового циклов обращения оборотного капитала предприятия.

1.2 Особенности управления использованием капитала в операционной деятельности

Значительный объем оборотного капитала, задействованного в операционном процессе, многообразие видов и конкретных разновидностей активов, формируемых за счет этого капитала, определяющая его роль в ускорении оборота совокупного капитала и обеспечении постоянной платежеспособности, а также ряд других условий определяют сложность задач, связанных с управлением использованием это вида капитала предприятия. Комплекс этих задач и механизмы их реализации получают отражение в разрабатываемой на предприятии политике управления использованием оборотного капитала.

Политика управления использованием оборотного капитала представляет собой часть общей политики управления использованием совокупного операционного капитала предприятия, заключающаяся в формировании необходимого объема и состава этого капитала и обеспечении необходимых условий оптимизации процесса его обращения.

Политика управления использованием оборотного капитала предприятия разрабатывается по следующим основным этапам (рис. 4).

|

|

|

|

|

Анализ использования оборотного капитала в операционном процессе предприятия в предшествующем периоде |

|

Определение принципиальных подходов к формированию оборотных активов за счет операционного капитала предприятия |

|

|

Оптимизация объема оборотного капитала |

|

|

Оптимизация соотношения постоянной и переменной частей оборотного капитала, используемого в операционном процессе |

|

|

Обеспечение необходимой ликвидности используемых активов, сформированных за счет оборотного капитала |

|

|

Обеспечение повышения эффективности использования оборотного капитала |

ЭТАПЫ

ФОРМИРОВАНИЯ ПОЛИТИКИ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА ПРЕДПРИЯТИЯ

ЭТАПЫ

ФОРМИРОВАНИЯ ПОЛИТИКИ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА ПРЕДПРИЯТИЯРис. 4. Основные этапы формирования политики использования оборотного капитала в операционном процессе предприятия.

1. Анализ использования оборотного капитала в операционном процессе предприятия в предшествующем периоде.

• На первом этапе анализа рассматривается динамика общего объема оборотного капитала, используемого в операционном процессе предприятия; темпы изменения средней их суммы сопоставляются с темпами изменения объема реализации продукции и средней суммы всего операционного капитала; изучается динамика удельного веса оборотного капитала предприятия.

• На втором этапе анализа рассматривается динамика состава оборотных активов предприятия, сформированных за счет оборотного капитала, в разрезе основных их видов — запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; дебиторской задолженности; остатков денежных активов. В процессе этого этапа анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

• На третьем этапе анализа изучается оборачиваемость оборотного капитала в целом и отдельных видов оборотных активов. Этот анализ проводится с учетом использования показателя — периода оборота оборотного капитала. В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов.

• На четвертом этапе анализа определяется рентабельность оборотного капитала, исследуются определяющие ее факторы. В процессе анализа используются коэффициент рентабельности оборотного капитала, а также Модель компании "Дюпон", которая применительно к этому виду капитала имеет вид:

Рок = Ррп*Оок

где Рок—рентабельность оборотного капитала;

Ррп ~ рентабельность реализации продукции;

Оок —оборачиваемость оборотного капитала.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотным капиталом предприятия и выявить основные направления его повышения в предстоящем периоде.

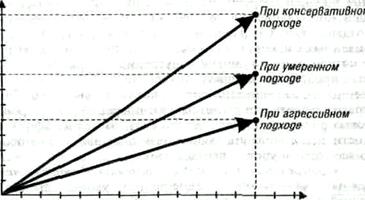

2. Определение принципиальных подходов к формированию оборотных активов за счет операционного капитала предприятия. Такие принципы отражают общую идеологию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. Применительно к оборотным активам они определяют выбор определенного типа политики их формирования за счет операционного капитала.

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия — консервативный, умеренный и агрессивный.

• Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т. п. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотного капитала — его оборачиваемости и уровне рентабельности.

• Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования оборотного капитала.

• Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности использования оборотного капитала. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

Таким образом, избранные принципиальные подходы к формированию оборотных активов предприятия (или тип политики их формирования), отражая различные соотношения уровня эффективности и риска использования оборотного капитала, в конечном счете определяют сумму этого капитала и уровень его капиталоемкости по отношению к объему операционной деятельности. Это можно проиллюстрировать графиком, представленным на рис. 5.

Сумма оборотных активов (оборотного капитала)

Объем производства и реализации продукции, усл. ден. eg.

Рис.5. Зависимость суммы оборотных активов предприятия от альтернативных подходов к их формированию за счет операционного капитала.

Из приведенных данных видно, что при альтернативных подходах к формированию оборотных активов (оборотного капитала) предприятия, их сумма и уровень по отношению к объему операционной деятельности варьируют в довольно широком диапазоне.

3. Оптимизация объема оборотного капитала. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности и риска использования оборотного капитала. Процесс оптимизации объема оборотного капитала на этой стадии формирования политики управления его использованием состоит из трех основных этапов.

• На первом этапе с учетом результатов анализа оборотного капитала в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках — производственного и финансового циклов предприятия. При этом сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции.

• На втором этапе на основе избранного типа политики формирования оборотных активов за счет операционного капитала, планируемого объема производства и реализации отдельных видов продукции и вскрытых резервов сокращения продолжительности операционного цикла (в разрезе отдельных его стадий) оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы.

• На третьем этапе определяется общий объем оборотного капитала предприятия на предстоящий период:

ОКп = ЗСп +ЗГп + ДЗп +Дап +Пп,

где ОКп — общий объем оборотного капитала предприятия на конец рассматриваемого предстоящего периода;

ЗСп — сумма запасов сырья и материалов на конец предстоящего периода;

ЗГп — сумма запасов готовой продукции на конец предстоящего периода (с включением в нее пересчитанного объема незавершенного производства);

ДЗп — сумма дебиторской задолженности на конец предстоящего периода;

ДАп — сумма денежных активов на конец предстоящего периода;

Пп — сумма прочих видов оборотных активов, формируемых за счет операционного капитала на конец предстоящего периода.

4. Оптимизация соотношения постоянной и переменной частей оборотного капитала, используемого в операционном процессе. Потребность в отдельных видах оборотного капитала и его сумма в целом существенно колеблятся в зависимости от сезонных особенностей осуществления операционной деятельности. Так, на предприятиях ряда отраслей агропромышленного комплекса закупки сырья осуществляются в течение лишь определенных сезонов, что определяет повышенную потребность в оборотном капитале в этот период в форме запасов этого сырья. На предприятиях отдельных отраслей имеется возможность переработки сырья лишь в течение "сезона переработки" с последующей равномерной реализацией продукции, что определяет в такие периоды повышенную потребность в оборотном капитале в форме запасов готовой продукции. Колебания в размерах потребности в отдельных видах оборотных активов, формируемых за счет операционного капитала, могут вызываться и сезонными особенностями спроса на продукцию предприятия. Поэтому в процессе управления использованием оборотного капитала следует определять его сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в нем на протяжении года.

Процесс оптимизации соотношения постоянной и переменной частей оборотного капитала осуществляется по следующим этапам:

• На первом этапе по результатам анализа помесячной динамики уровня оборотного капитала в днях оборота или в сумме за ряд предшествующих лет строится график его средней "сезонной волны" .

• На втором этапе по результатам графика "сезонной волны" рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотного капитала по отношению к среднему его уровню.

• На третьем этапе определяется сумма постоянной части оборотного капитала по следующей формуле:

ОКпост = ОКп * Кмин,

Где ОКпост — сумма постоянной части оборотного капитала в предстоящем периоде;

ОКп средняя сумма оборотного капитала предприятия в рассматриваемом предстоящем периоде

Кмин - коэффициент минимального уровня оборотного капитала.

• На четвертом этапе определяется максимальная и средняя сумма переменной части оборотного капитала в предстоящем периоде. Эти расчеты осуществляются по следующим формулам:

где Окпмакс —максимальная сумма переменной части __ оборотного капитала в предстоящем периоде;

ОКпсред—средняя сумма переменной части оборотного капитала в предстоящем периоде;

ОКпост—сумма постоянной части оборотного капитала в предстоящем периоде;

Кмакс —коэффициент максимального уровня оборотного капитала;

Кмин —коэффициент минимального уровня оборотного капитала.

Соотношение постоянной и переменной частей оборотного капитала является основой управления его оборачиваемостью в процессе использования.

5. Обеспечение необходимой ликвидности используемых активов, сформированных за счет оборотного капитала. Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме расходов будущих периодов и безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательствам. В утих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и среднелик-видных активов.

6. Обеспечение повышения рентабельности оборотного капитала. Как и любой вид капитала рассматриваемый его вид должен генерировать определенную прибыль при его использовании в производственно-сбытовой деятельности предприятия. Вместе с тем, отдельные виды оборотных активов, сформированных за счет операционного капитала, способны приносить предприятию прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые вложения). Поэтому составной частью разрабатываемой политики, использования оборотного капитала является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых вложений.

Политика управления использованием оборотного капитала получает свое отражение в системе разработанных на предприятии финансовых нормативов. Основными из таких нормативов являются:

• средняя и максимальная сумма используемого оборотного капитала;

• система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом;

• система коэффициентов ликвидности оборотных активов, сформированных за счет операционного капитала и другие.

Цели и характер использования отдельных видов оборотных активов, сформированных за счет операционного капитала, имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемого оборотного капитала разрабатывается самостоятельная политика управления отдельными видами оборотных активов:

1) запасами товарно-материальных ценностей (они включают запасы сырья, материалов и готовой продукции);

2) дебиторской задолженностью;

3) денежными активами (к ним приравниваются и краткосрочные финансовые вложения, которые рассматриваются как форма временного использования свободного остатка денежных активов).

В разрезе этих групп оборотных активов, формируемых за счет операционного капитала, конкретизируется политика управления ими, которая подчинена общей политике управления использованием оборотного капитала предприятия.

1.3 Выбор методики расчета показателей управления использованием капитала в операционной деятельности

Механизм управления операционной прибылью строится с учетом тесной взаимосвязи этого показателя с показателями объема реализации продукции доходов и издержек предприятия. Система этой взаимосвязи, получившая название “Взаимосвязь, издержек, объема реализации и прибыли” позволяет выделить роль отдельных факторов в формировании операционной прибыли и обеспечить эффективное управление этим процессом на предприятии.

В процессе формирования операционной прибыли на основе системы Взаимосвязь, издержек, объема реализации и прибыли” предприятие решает задачу.

Определим объем реализации продукции, обеспечивающий безубыточную операционную деятельность в течение короткого периода.

Стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам:

СРтб = ![]() (1.2)

(1.2)

СРтб = ![]() (1.3)

(1.3)

где СРтб —стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде;

Ипост — сумма постоянных операционных издержек (неизменная в рассматриваемом периоде);

Учд—уровень чистого операционного дохода к объему реализации продукции, %;

Уи пер— Уровень переменных операционных издержек к объему реализации продукции, %;

Умп — Уровень маржинальной операционной прибыли к объему реализации продукции, %.

Натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам:

НРтб=![]() (1.4)

(1.4)

НРтб = ![]() (1.5)

(1.5)

НРтб = ![]() (1.6)

(1.6)

где НРтб— натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде;

Цеп —цена единицы реализуемой продукции;

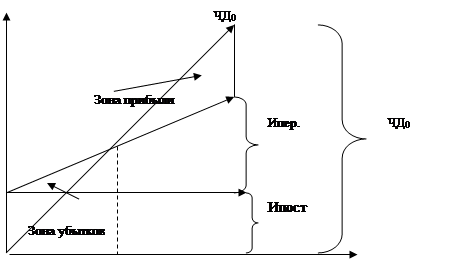

Графически "точка безубыточности" (или "порог рентабельности") операционной деятельности предприятия в коротком периоде, в течение которого не меняются уровень цен на продукцию, уровень переменных издержек и сумма постоянных издержек, представлена на рис. 6.

Ртб

Рис. 6 График формирования точки безубыточности операционной деятельности предприятия

Из приведенного графика видно, что для достижения "точки безубыточности" своей операционной деятельности (ТБ) предприятие должно обеспечить такой объем реализации продукции (Ртб), при котором сумма чистого операционного дохода (валового операционного дохода за вычетом суммы налоговых платежей из него) сравняется с суммой издержек — как постоянных, так и переменных. Это условие может быть выражено следующими равенствами:

ВДо = Ио + НДС

ТБ:

ТБ:

ЧДо=Ио,

где ТБ—точка безубыточности операционной деятельности;

ВДо — сумма валового операционного дохода;

ЧДо —сумма чистого операционного дохода:

И0—совокупная сумма операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции.

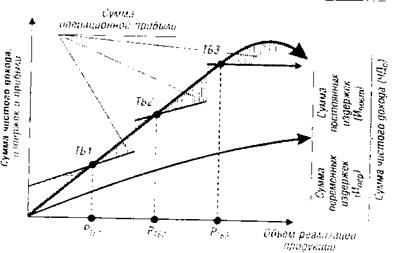

Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в длительном периоде. Операционная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения:

а) с ростом объема реализации продукции периодически возрастают постоянные операционные издержки. Это связано с увеличением парка используемых машин и оборудования (что приводит к росту амортизационных отчислений), повышением численности работников аппарата управления (что приводит к росту расходов на его содержание) и т.п.;

б) с насыщением рынка в результате роста объема реализации продукции предприятие вынуждено снижать уровень цен, что приводит к соответствующему уменьшению темпов роста чистого операционного дохода;

в) за счет более экономного использования сырья и материалов, роста производительности труда операционного персонала, укрупнения партий закупаемого сырья и отгружаемой продукции постепенно снижается уровень переменных операционных издержек на единицу продукции.

Все эти изменения в силу взаимосвязи рассмотренных факторов с операционной прибылью существенно, влияют на формирование ее суммы. Это можно проследить по данным графика, представленного на рис. 7.

Из приведенного графика видно, что в силу трансформирующихся условий операционной деятельности точка безубыточности постоянно меняет свое значение, т.е. требует гораздо большего объема реализации в сравнении с предыдущим периодом (Ртб1 < РТБ2 < РТБ3)- Соответственно меняется и сумма валовой операционной прибыли, получаемой предприятием в силу меняющихся условий операционной деятельности на каждом этапе. Если на первых двух этапах это изменение суммы валовой операционной прибыли вызывалось в основном ростом суммы постоянных операционных затрат, то на третьем этапе основное влияние на изменение суммы этой прибыли оказывало снижение уровня чистого операционного дохода.

Рис. 7 График формирования точки безубыточности операционной деятельности предприятия за 2000-2002 гг

Каждый этап изменения условий операционной деятельности предприятия в длительном периоде представляет собой начало этой деятельности в коротком периоде, окончание которого характеризуется новым изменением условий. Иными словами, длительный период операционной деятельности предприятия может быть разложен на ряд коротких ее периодов (с неизменными условиями), что позволяет использовать при расчетах алгоритмы, характерные для короткого периода. В связи с этим, последующие задачи формирования валовой и других видов операционной прибыли с использованием системы "СVР" будут рассмотрены в рамках короткого периода операционной деятельности предприятия.

Теперь рассмотрим управление использованием оборотного капитала, авансируемого в запасы.

Управление запасами, сформированными за счет оборотного капитала, представляет сложный комплекс мероприятий, в котором задачи финансового менеджмента тесным образом переплетаются с задачами производственного менеджмента и маркетинга. Все эти задачи подчинены единой цели — обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат по обслуживанию запасов. В данном разделе рассматриваются преимущественно финансовые задачи и методы управления запасами на предприятии, сформированными за счет оборотного капитала.

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть оборотного капитала, реинвестируя его в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами.

Политика управления запасами представляет собой часть общей политики управления использованием оборотного капитала предприятия, заключающаяся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением.

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются (рис. 8).

![]() ЭТАПЫ

ФОРМИРОВАНИЯ ПОЛИТИКИ УПРАВЛЕНИЯ ЗАПАСАМИ

ЭТАПЫ

ФОРМИРОВАНИЯ ПОЛИТИКИ УПРАВЛЕНИЯ ЗАПАСАМИ

![]() Анализ

запасов товарно-материальных ценностей в предшествующем периоде

Анализ

запасов товарно-материальных ценностей в предшествующем периоде

![]() Определение

целей формирования запасов

Определение

целей формирования запасов

![]() Оптимизация

размера основных групп текущих запасов

Оптимизация

размера основных групп текущих запасов

![]() Оптимизация

общей суммы запасов товарно-материальных ценностей, формируемых за счет

оборотного капитала

Оптимизация

общей суммы запасов товарно-материальных ценностей, формируемых за счет

оборотного капитала

![]() Построение

эффективных систем контроля за движением запасов на предприятии

Построение

эффективных систем контроля за движением запасов на предприятии

Рис. 8. Основные этапы формирования политики управления запасами на предприятии.

1. Анализ запасов товарно-материальных ценностей в предшествующем периоде. Анализ проводится в разрезе основных видов запасов.

• На первом этапе анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей — темпы ее динамики, удельный вес в объеме оборотных активов и т.п.

• На втором этапе анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров.

• На третьем этапе анализа изучается эффективность использования различных видов и групп запасов и их объема в целом, которая характеризуется показателями их оборачиваемости.

• На четвертом этапе анализа изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

2. Определение целей формирования запасов. Запасы товарно-материальных ценностей, формируемых за счет оборотного капитала, могут создаваться на предприятии с разными целями:

а) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

б) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

в) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п.

В процессе формирования политики управления запасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими.

Определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей, осуществляется путем определения потребности в отдельных видах запасов. В процессе определения потребности запасы товарно-материальных ценностей предварительно группируются следующим образом:

• производственные запасы (запасы сырья и материалов, необходимые для производства продукции);

• запасы готовой продукции, предназначенные для бесперебойной реализации услуг потребителям.

Потребность в запасах каждого вида определяется раздельно по таким группам:

1) запасы текущего хранения (они представляют собой постоянно обновляемую часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства или реализации потребителям);

2) запасы сезонного хранения (формирование таких запасов обусловлено сезонными особенностями производства и закупки сырья, а также сезонными особенностями потребления готовой продукции);

3) запасы целевого назначения (формирование таких запасов на предприятии определено специфическими целями его деятельности, например, для организации встречной торговли при закупке определенных сырьевых ресурсов: запчастей и т. п.).

Среди этих групп запасов основное внимание должно быть уделено определению потребности в запасах текущего хранения (на большинстве предприятий они представляют единственный вид запасов товарно-материальных ценностей).

Принципиальная формула, по которой определяется необходимый объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей, имеет вид:

ФСз = СР х Нз – КЗ’

где ФСз — объем финансовых средств, авансируемых в запасы;

СР - среднедневной объем расхода запасов в сумме;

Нз - норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов в днях);

КЗ’ - средняя сумма кредиторской задолженности по расчетам за приобретенные товарно-материальные ценности (этот элемент включается в расчет, как правило, только по производственным запасам; при реализации готовой продукции он включается лишь при установившейся практике предоплаты за нее).

3. Оптимизация размера основных групп текущих запасов. Такая оптимизация связана с предварительным разделением всей совокупности запасов товарно-материальных ценностей на два основных вида — производственные запасы (сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения — постоянно обновляемая часть запасов, формируемых за счет оборотного капитала на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила "'Модель экономически обоснованного размера заказа" [Economic ordering quantity — EOQ model]. Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции, формируемых за счет оборотного капитала.

Расчетный механизм модели EOQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы: а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров); б) сумма затрат по хранению товаров на складе.

Рассмотрим механизм модели EOQ на примере формирования производственных запасов.

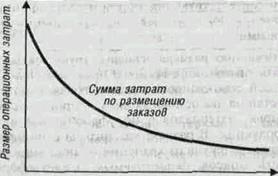

С одной стороны, предприятию выгодно завозить сырье и материалы как можно более высокими партиями. Чем выше размер партии поставки, тем ниже совокупный размер операционных затрат по размещению заказов в определенном периоде (оформлению заказов, доставке заказанных товаров на склад и их приемке на складе). Графически это может быть представлено следующим образом] (рис. 9).

Размер партии поставки

Рис.9. Зависимость суммы операционных затрат по размещению заказов от размера партии поставки товаров.

Сумма операционных затрат по размещению заказов при этом определяется по следующей формуле:

![]()

где ОЗрз — сумма операционных затрат по размещению заказов;

ОПП — объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

РПП — средний размер одной партии поставки товаров;

Срз — средняя стоимость размещения одного заказа.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

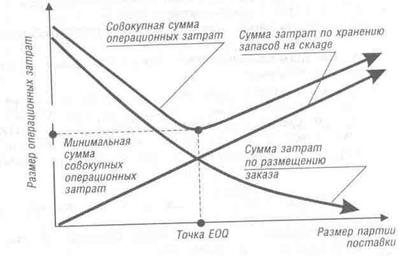

где ОЗхт—сумма операционных затрат по хранению товаров на складе;

РПП — средний размер одной партии поставки товаров;

Сх— стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе предприятия (и наоборот). Модель EOQ позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной. Графически это представлено на рис. 10.

Рис.10. График минимизации совокупных операционных, затрат при оптимальном размере партии поставки (EOQ).

Математически Модель EOQ выражается следующей принципиальной формулой

![]()

где РППо — оптимальный средний размер партии поставки товаров (EOQ);

ОПП —объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

Срз — средняя стоимость размещения одного заказа;

Сх — стоимость хранения единицы товара в рассматриваемом периоде.

Соответственно оптимальный средний размер производственного запаса определяется по следующей формуле:

![]()

где ПЗо — оптимальный средний размер производственного запаса (сырья, материалов);

РППо — оптимальный средний размер партии поставки товаров (EOQ).

Для запасов готовой продукции задача минимизации операционных затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции (вместо среднего размера партии поставки). Если производить определенный товар мелкими партиями, то операционные затраты по хранению его запасов в виде готовой продукции (Сх) будут минимальными. Вместе с тем, при таком подходе к операционному процессу существенно возрастут операционные затраты, связанные с частой переналадкой оборудования, подготовкой производства и другие (Срз). Используя вместо показателя объема производственного потребления (ОПП) показатель планируемого объема производства продукции, мы на основе Модели EOQ аналогичным образом можем определить оптимальный средний размер партии производимой продукции и оптимальный средний размер запаса готовой продукции.

Основной контроль запасов по "Системе АВС" концентрируется на наиболее важной их категории с позиций обеспечения бесперебойности операционной деятельности предприятия и формирования конечных финансовых результатов.

В процессе разработки политики управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения в оборот сверхнормативных запасов. Это обеспечивает высвобождение части оборотного капитала, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

Расчет минимально необходимой суммы денежных активов (без учета их резерва в форме краткосрочных финансовых вложений) основывается на планируемом денежном потоке по текущим хозяйственным операциям, в частности, на объеме расходования денежных активов по этим операциям в предстоящем периоде.

Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности может быть определена по следующей формуле:

ДАmin = ![]() (3.)

(3.)

где ДАmin — минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде;

ПРда — предполагаемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде (в соответствии с планом поступления и расходования денежных средств предприятия);

Ода — оборачиваемость денежных активов (в разах) в аналогичном по сроку отчетном периоде (она может быть скорректирована с учетом планируемых мероприятий по ускорению оборота денежных активов).

Дифференциация минимально необходимой потребности в денежных активах но основным видам текущих хозяйственных операций осуществляется только на тех предприятиях, которые ведут внешнеэкономическую деятельность. Цель такой дифференциации заключается в том, чтобы из общей минимальной потребности в денежные активы выделить валютную их часть с тем, чтобы обеспечить формирование необходимых предприятию валютных фондов. Основой осуществления такой дифференциации является планируемый объем расходования денежных активов по внутренним и внешнеэкономическим операциям.

Таким образом, на основе анализа рассмотренных методик, в основе лежит расчет показателей управления использованием оборотного капитала, автором предложен алгоритм, включающий в себя следующие блоки:

1. блок. Анализ структуры оборотного капитала и его влияние на финансовое состояния предприятия.

2 блок. Управление запасами предприятия.

3 блок. Управление задолженностью предприятия.

4 блок. Управление денежными активами

1. блок включает в себя следующие показатели:

- Уровень чистого оборотного капитала

- Коэффициент маневренности

- Коэффициент устойчивости структуры оборотных активов

- Коэффициент обеспеченности запасов собственными оборотными средствами

- коэффициент рентабельности оборотного капитала

- коэффициент капиталоотдачи оборотного капитала

- сумма собственных оборотных средств и сумма чистых оборотных активов

2. блок включает в себя следующие показатели:

- период оборачиваемости оборотных средств

- объем финансовых средств, авансируемых в запасы

- сумма операционных затрат по размещению заказов

- сумма операционных затрат по хранению товаров на складе

- оптимальный размер партии поставки

3. блок включает в себя следующие показатели:

- текущий дефицит оборотных средств

- определение разумного соотношения между дебиторской и кредиторской задолженностями

- расчет финансового результата при предоставление скидки ради скорейшего покрытия потребности в денежные средства и при получении кредита без предоставления скидки

- минимально допустимый уровень скидки

- Коэффициент отвлечения оборотного капитала в дебиторскую задолженность

- средний период инкассации дебиторской задолженности

- количество оборотов дебиторской задолженности

- коэффициент просроченности дебиторской задолженности

- сумма оборотного капитала, направляемого в предстоящем периоде в дебиторскую задолженность

4. блок включает в себя следующие показатели:

- минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде

- выявление диапазона колебаний остатка денежных активов.

2. ЭКСПРЕСС ДИАГНОСТИКА ПОКАЗАТЕЛЕЙ УПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЕМ ОБОРОТНОГО КАПИТАЛА В ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ОАО «НЯЗЯСТРОЙМАШ»

2.1 Расчет показателей управления использованием оборотного капитала

Исследуем вначале финансовое состояние предприятия.

Сгруппируем отдельно активы и пассивы предприятия

Таблица 1

|

ОЦЕНКА ЛИКВИДНОСТИ АКТИВОВ (БАЛАНСА) |

|||||||||||

|

Группа |

Наименование |

|

2000 |

2001 |

2002 |

||||||

|

|

|

|

|

состав, тыс. руб. |

стуктура |

состав, тыс. руб. |

стуктура |

состав, тыс. руб. |

стуктура |

||

|

1 |

2 |

|

|

3 |

4 |

5 |

6 |

7 |

8 |

||

|

А1 |

Наиболее ликвидные активы (А250+А260) |

34 |

0,0% |

40 |

0,0% |

248 |

0,2% |

||||

|

А2 |

Быстро реализуемые активы (А240) |

2703 |

2,6% |

1988 |

1,9% |

4188 |

4,0% |

||||

|

А3 |

Медленно реализуемые активы (А210+А220+А230+А270) |

29556 |

27,9% |

30496 |

29,0% |

31300 |

29,7% |

||||

|

А4 |

Трудно реализуемые активы (А190) |

73504 |

69,5% |

72742 |

69,1% |

69650 |

66,1% |

||||

|

БАЛАНС (А300) |

105797 |

100,0% |

105266 |

100,0% |

105386 |

100,0% |

|||||

Из табл. 1 видно, что основную часть активов составляют трудно реализуемые активы, а наименьшую часть составляют - Наиболее ликвидные активы.

Основную часть активов составляют трудно реализуемые активы, а наименьшую часть составляют - Наиболее ликвидные активы.

Из табл. 2 видно, что основную часть пассивов составляют Наиболее срочные обязательства, а наименьшую часть составляют - Наиболее ликвидные активы.

Таблица 2

ОЦЕНКА ЛИКВИДНОСТИ ПАССИВОВ (БАЛАНСА)

|

Группа |

Наименование |

2000 |

2001 |

2002 |

|||

|

состав, тыс. руб. |

стуктура |

состав, тыс. руб. |

стуктура |

состав, тыс. руб. |

стуктура |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

П1 |

Наиболее срочные обязательства (П620) |

67337 |

63,6% |

71286 |

67,7% |

80048 |

76,0% |

|

П2 |

Краткосрочные обяза-тельства (П610+П660) |

544 |

0,5% |

1094 |

1,0% |

587 |

0,6% |

|

П3 |

Долгосрочные обязательства (П590+П630+П640+П650) |

166 |

0,2% |

234 |

0,2% |

301 |

0,3% |

|

П4 |

Постоянные (устойчи-вые) пассивы (П490) |

37916 |

35,8% |

32886 |

31,2% |

24751 |

23,5% |

|

БАЛАНС (П700) |

105963 |

100,2% |

105500 |

100,2% |

105687 |

100,3% |

За анализируемый период доля устойчивых пассивов понизилась, а доля наиболее срочных обязательств повысилась. Практически не изменилась доля краткосрочных и долгосрочных обязательств в структуре баланса.

Таблица 3

Группировка активов и пассивов предприятия

|

АКТИВ, тыс. руб. |

|

|

ПАССИВ, тыс. руб. |

|

|

|||||

|

Группа |

2000 |

2001 |

2002 |

Группа |

2000 |

2001 |

2002 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||

|

А1 |

34 |

40 |

248 |

П1 |

67337 |

71286 |

80048 |

|||

|

А2 |

2703 |

1988 |

4188 |

П2 |

544 |

1094 |

587 |

|||

|

А3 |

29556 |

30496 |

31300 |

П3 |

498 |

702 |

903 |

|||

|

А4 |

73504 |

72742 |

69650 |

П4 |

37916 |

32886 |

24751 |

|||

|

Баланс |

105797 |

105266 |

105386 |

Баланс |

106295 |

105968 |

106289 |

|||

Оценка ликвидности баланса изучает способности предприятия быстро гасить свою задолженность по общей сумме и по срокам наступления платежей для оценки ликвидности баланса актив баланса и пассив подразделяются на соответствующие группы

Оценка ликвидности баланса означает изучение способности предприятия быстро гасить свою задолженность по общей сумме и по срокам наступления платежей.

Для оценки ликвидности баланса средства предприятия (актив баланса) и источники имущества предприятия (пассив баланса) подразделяются на четыре группы. Причем, при группировки статей актива баланса средства распределяются по степени убывания ликвидности

Таблица 4

Оценка ликвидности предприятия

|

|

Платежный излишек (+), недостаток (-) |

|

|

|||||||

|

|

абсолютно, (тыс. руб) |

относительно, (%) |

|

|||||||

|

|

2000 |

2001 |

2002 |

2000 |

2001 |

2002 |

||||

|

А1 - П1 |

-67303 |

-71246 |

-79800 |

-99,9% |

-99,9% |

-99,7% |

||||

|

А2 – П2 |

2159 |

894 |

3601 |

396,9% |

81,7% |

613,5% |

||||

|

А3 – П3 |

29058 |

29794 |

30397 |

5834,9% |

4244,2% |

3366,2% |

||||

|

А4 – П4 |

35588 |

39856 |

44899 |

93,9% |

121,2% |

181,4% |

||||

Условия абсолютной ликвидности записываются в виде совокупности неравенств:

А1

![]() П1, А2

П1, А2![]() П2, А3

П2, А3 ![]() П3, А4

П3, А4 ![]() П4

П4

Условие текущей ликвидности имеет вид

(А1+А2)

![]() (П1+П2).

(П1+П2).

Условие перспективной ликвидности выглядит следующим образом:

А3 ![]() П3

П3

Из табл. видно, что условия абсолютной ликвидности и условие текущей ликвидности не выполнено, а выполнено только условие перспективной ликвидности, ситуация совпадает на начало и конец года.

Таблица 5

Локальная и комплексная оценка ликвидности активов

|

Наименование |

Абсолютные значения |

Индексы роста |

|

||||||||

|

|

|

2000 |

2001 |

2002 |

2000 |

2001 |

2002 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||||

|

Локальная ликвидность группы активов |

К1=А1/П1 |

0,001 |

0,001 |

0,003 |

1,000 |

1,111 |

6,136 |

||||

|

К2=А2/П2 |

4,969 |

1,817 |

7,135 |

1,000 |

0,366 |

1,436 |

|||||

|

К3=А3/П3 |

59,349 |

43,442 |

34,662 |

1,000 |

0,732 |

0,584 |

|||||

|

К4 |

1,939 |

2,212 |

2,814 |

1,000 |

1,141 |

1,452 |

|||||

|

Ликвидность предприятия |

Ксов=(А1+0,9А2+0,7А3) / (П1+П2+П3) |

0,339 |

0,317 |

0,318 |

1,000 |

0,936 |

0,939 |

||||

|

Кобщ=(А1+0,5А2+0,3А3) / (П1+0.5П2+0,3П3) |

0,151 |

0,141 |

0,146 |

1,000 |

0,934 |

0,962 |

|||||

Из табл. 5 видно, что общий показатель ликвидности ОАО «Нязястроймаш» за весь рассматриваемый период меньше 1, т. е. меньше нормативного значения.

Таблица 6

Оценка состояния оборотного имущества предприятия

|

Наименование |

Алгоритм расчета |

Абсолютное значение финансовых коэффициентов |

|

|||||||||||||||||

|

числитель, тыс. руб. |

|

знаменатель, тыс. руб. |

|

|

|

|

|

|||||||||||||

|

2000 |

2001 |

2002 |

2000 |

2001 |

2002 |

2000 |

2001 |

2002 |

|

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||||||||

|

Уровень чистого оборотного капитала |

Основные средства А120 |

Имущество (активы) А300 |

0,611 |

0,604 |

0,579 |

|||||||||||||||

|

|

|

|

64667 |

63577 |

61066 |

105797 |

105266 |

105386 |

|

|

|

|||||||||

|

Коэффициент маневренности |

Оборотные активы А290 |

Имущество (активы) А300 |

0,305 |

0,309 |

0,339 |

|||||||||||||||

|

|

|

|

32293 |

32524 |

35736 |

105797 |

105266 |

105386 |

|

|

|

|||||||||

|

Коэффициент устойчивости структуры оборотных активов |

Перманентный капитал П490+П590 |

Валюта баланса П700 |

0,358 |

0,312 |

0,235 |

|||||||||||||||

|

|

|

|

37916 |

32886 |

24751 |

105797 |

105266 |

105386 |

|

|

|

|||||||||

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

Долго- и краткосрочные финан-совые вложения А140+А250 |

Валюта баланса А300 |

0,002 |

0,002 |

0,002 |

|||||||||||||||

|

|

|

|

264 |

235 |

235 |

105797 |

105266 |

105386 |

|

|

|

|||||||||

Найдем коэффициент рентабельности оборотного капитала (Робк). Он характеризует уровень прибыльности используемого предприятием оборотного капитала. При расчете этого показателя применяется следующая формула:

Робк = ЧПрп / ОбК

где ЧПрп — сумма чистой прибыли предприятия от реализации продукции (операционной деятельности) в рассматриваемом периоде;

OбK — средняя сумма используемого оборотного капитала предприятия в рассматриваемом периоде

Робк2000 = -5892/32524 = - 0,181

Робк2001 = -5028 /32758 = -0,153

Робк2002 = -8135 / 35736 = - 0,227

Рассчитаем коэффициент капиталоотдачи оборотного капитала (ККоб). Он характеризует объем реализованной (произведенной) продукции, приходящейся на единицу оборотного капитала предприятия. Расчет этого показателя осуществляется по следующей формуле:

ККоб = ОР / OбK

где ОР — общий объем реализации (производства) про-___ дукции в рассматриваемом периоде;

OбK — средняя сумма используемого оборотного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая).

Робк2000 = 26425/32524 = - 0,812

Робк2001 = 47635 /32758 = 1,454

Робк2002 = 61391 / 35736 = 1,717

Рассчитаем сумму собственных оборотных средств и сумму чистых оборотных активов (см. табл. 7).

Текущие финансовые потребности = Запасы сырья и готовой продукции + Долговые права к клиентам (Дебиторская задолженность) - Долговые обязательства поставщикам (Кредиторская задолженность).

Рассмотрение экономического содержания ТФП предприятия вплотную подводит нас к расчету средней длительности оборота оборотных средств, т. е. времени, необходимого для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на счете.

Период оборачиваемости оборотных средств = Период оборачиваемости запасов + Период оборачиваемости дебиторской задолженности + Период оборачиваемости кредиторской задолженности.

Таблица 7

Расчет суммы собственных оборотных средств и чистых оборотных активов

|

№ |

Показатель |

Формула |

2000 |

2001 |

2002 |

|

1 |

Текущие активы, руб. |

стр.290 ф. №1 |

32293 |

32524 |

35736 |

|

2 |

Текущие пассивы, руб. |

стр.690 ф. №1 |

67881 |

72380 |

80635 |

|

3 |

Денежные средства, руб. |

стр.260 ф. №1 |

4 |

10 |

13 |

|

4 |

Краткосрочные финансовые вложения |

Стр.250 ф. №1 |

30 |

30 |

235 |

|

5 |

Сумма чистых оборотных активов |

стр.290 ф. №1 - Стр.250 ф. №1 |

32263 |

32494 |

35501 |

|

6 |

Собственные оборотные средства, руб. |

стр.290-стр.690 ф. №1 |

-35588 |

-39856 |

-44899 |

|

7 |

Текущие финансовые потребности, руб. |

стр.290-стр.260-стр.690 ф. №1 |

-35592 |

-39866 |

-44912 |

|

8 |

Запасы |

стр.210 ф. №1 |

27655 |

27682 |

28883 |

|

9 |

ДЗ |

стр.230+стр.240 ф. №2 |

2703 |

1988 |

4188 |

|

10 |

КЗ |

стр.620 ф. №3 |

67337 |

71286 |

80048 |

|

11 |

Период оборачиваемости запасов |

(стр.210 ф. №1 /стр.010 ф. №2)*Т |

563,37 |

162,33 |

218,28 |

|

12 |

Период оборачиваемости ДЗ |

((стр.230+стр.240) ф. №1/стр.010 ф. №2)*Т |

55,06 |

11,66 |

31,65 |

|

13 |

Период оборачиваемости КЗ |

(стр.620 ф. №1/стр.010 ф. №2)*Т |

1371,74 |

418,02 |

604,96 |

|

12 |

Период оборачиваемости оборотных средств |

п.9+п.10+п.11 |

1990,17 |

592,01 |

854,89 |

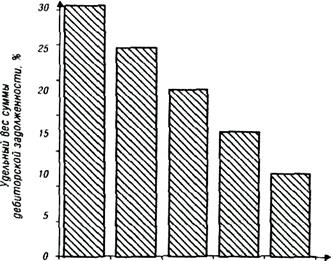

ОАО “Нязястроймаш” заинтересовано в сокращении показателей Период оборачиваемости запасов и Период оборачиваемости кредиторской задолженности за анализируемый период значительно сократились, однако необходимо их еще сократить, особенно показатель Период оборачиваемости дебиторской задолженности с целью сокращения периода оборачиваемости оборотных средств.

2 блок: Управление запасами предприятия

Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде и оценка эффективности их использования.

Таблица 8

Расчет объема финансовых средств, авансируемых в запасы

|

Показатель |

Формула |

2001 |

2002 |

2003 |

|

Запасы |

стр.210 ф. №1 |

27655,00 |

27682,00 |

28883,00 |

|

СР |

стр.210ф. №1/360 |

76,82 |

76,89 |

80,23 |

|

Выручка |

Стр. 010 ф. №2 |

17672,00 |

61391,00 |

47635,00 |

|

Нз |

стр.210ф. №1/010 ф. №2*Т |

563,37 |

162,33 |

218,28 |

|

КЗ' |

стр.620 ф. №1 |

67337,00 |

71317,00 |

80048,00 |

|

ФСз |

СР*Нз - КЗ' |

-24059,55 |

-58834,83 |

-62535,09 |

Для простоты будем считать, что Т = 360 дней.

Расчет ведется по каждому из видов запасов. Суммирование результатов расчетов позволяет получить общую потребность в финансовых ресурсах, авансируемых на формирование запасов, т. е. определить размер оборотных активов, обслуживающих эту стадию производственно-коммерческого цикла.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования.

Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке. Однако высокий размер партии поставки определяет высокий средний размер запаса — если закупать автомобильные запчасти один раз в два месяца, то средний размер его запаса составит 30 дней, а если размер партии поставки сократить вдвое, т. е. закупать автомобильные запчасти один раз в месяц, то средний размер его запаса составит 15 дней (см. рис. 13.). В этих условиях снизится размер текущих затрат по хранению запасов (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ2).

![]()

40

20

0 60

![]()

20

10

0 30 60

Рис. 13. Зависимость между размером партии поставки и средним размером запаса (в сумме)

Годовая потребность в определенном виде сырья, определяющая объем его закупки, составляет 1000 тыс. руб. Средняя стоимость размещения одного заказа составляет 12 тыс. руб., а средняя стоимость хранения единицы товара — 6 тыс. руб. Подставляя эти данные в Модель EOQ, получаем:

![]()

Оптимальный средний размер производственного запаса сырья составит при этом:

ПЗ = 63,2 /2=31,6 тыс. руб.

При таких показателях среднего размера партии поставки и среднего размера запаса сырья операционные затраты предприятия по обслуживанию запаса будут минимальными.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотным капиталом предприятия и выявить основные направления его повышения в предстоящем периоде.

3 блок: Управление дебиторской задолженностью

На уровень дебиторской задолженности влияют следующие основные факторы:

оценка и классификация покупателей в зависимости от вида продукции, объема закупок, платежеспособности клиентов, истории кредитных отношений и предполагаемых условий оплаты;

контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности;

анализ и планирование денежных потоков с учетом коэффициентов инкассации.

В основе управления дебиторской задолженностью — два подхода:

1) сравнение дополнительной прибыли, связанной с той или иной схемой спонтанного финансирования, с затратами и потерями, возникающими при изменении политики реализации продукции;

2) сравнение и оптимизация величины и сроков дебиторской и кредиторской задолженностей. Данные сравнения проводятся по уровню кредитоспособности, времени отсрочки платежа, стратегии скидок, доходам и расходам по инкассации.

С целью максимизации притока денежных средств предприятию следует разрабатывать широкое разнообразие моделей договоров с гибкими условиями формы оплаты и гибким ценообразованием. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

Рассчитаем для ОАО " Нязястроймаш" разумную длительность отсрочек по клиентской задолженности, с одной стороны, и по платежам поставщикам, с другой стороны.

ОАО " Нязястроймаш" получает в среднем один месяц отсрочки платежа по поставкам запчастей и, в свою очередь, предоставляют клиентам месячные отсрочки. Посмотрим, “взвесив” выручку и стоимость запчастей по средней длительности отсрочки соответствующих платежей на сколько эта ситуация идеальна.

Клиентская (дебиторская) задолженность - Коммерческий кредит поставщиков (кредиторская задолженностъ) = Текущий дефицит оборотных средств по хозяйственным операциям.

Таблица 9

Расчет Текущего дефицита (профицита) оборотных средств

|

Показатель |

2000 |

2001 |

2002 |

|

Дебиторская задолженность |

2703 |

1988 |

4188 |

|

Кредиторская задолженность |

67337 |

71286 |

80048 |

|

Текущий дефицит оборотных средств |

-64634 |

-69298 |

-75860 |

У ОАО " Нязястроймаш " в период 2000-2002 наблюдается профицит оборотных средств. Причем в 2000 году профицит больше, чем в 2001 г.

Следовательно, ОАО " Нязястроймаш " не нужна отсрочка по платежам поставщикам, чтобы компенсировать месячную отсрочку клиентам.

На ОАО " Нязястроймаш " коммерческий кредит поставщиков с лихвой перекрыват клиентскую задолженность, в связи с этим на ОАО " Нязястроймаш" в каждый данный момент оказываются денежные средства даже больше, чем необходимо для обеспечения бесперебойности производства (величина ТФП оказывается при этом отрицательной). Задача эта сводится к расчету разумной длительности отсрочек платежей по поставкам сырья (услугам других организаций) и реализации готовой продукции (услуг). Вскоре будет сделан такой расчет, но прежде отметим, что величина ТФП неодинакова для различных отраслей и даже для предприятий одной и той же отрасли. На ТФП оказывают влияние:

во-первых, длительность эксплуатационного и сбытового циклов: чем быстрее сырье превращается в готовую продукцию, а готовая продукция — в деньги, тем меньше иммобилизация денежных средств в запасах сырья и готовой продукции;

во-вторых, темпы роста производства: поскольку текущие финансовые потребности вытекают непосредственно из величины оборота, постольку и величина их изменяется параллельно динамике оборота; больший объем выпуска требует и больших средств на сырье, материалы, энергоносители и прочее. Кроме того, в условиях инфляции предприятия предпочитают создавать солидные запасы сырья, чтобы не переплачивать за него после очередного взлета цен;

в-третьих, сезонность производства и реализации готовой продукции, а также снабжения сырьем и материалами. Несхождение сроков поступлений и платежей может довести предприятие до отсутствия средств для осуществления расчетов в выполнение своих обязательств — так называемой технической неплатежеспособности (разрыва ликвидности);

в-четвертых, состояние конъюнктуры: при “разогретом” и высококонкурентном рынке самое нелепое, что может случиться с продавцом — это остаться без товара для скорейшей поставки покупателю. Чтобы опередить конкурентов, нужно поддерживать запасы готовой продукции на разумном уровне. Общеизвестно также, что наращивание оборота приводит обычно к разбуханию дебиторской задолженности предприятия, ибо конкуренция вынуждает продавца привлекать покупателей все более выгодными условиями коммерческого кредита;

в-пятых, величина и норма добавленной стоимости: чем меньше норма добавленной стоимости, тем в большей степени коммерческий кредит поставщиков способен компенсировать клиентскую задолженность. Парадокс заключается в том, что при высокой норме добавленной стоимости и, казалось бы, небольшой степени зависимости предприятия от закупок сырья, фирме приходится просить своих поставщиков о более длительных отсрочках платежей.

Предложение скидок оправдано в трех основных ситуациях.

СИТУАЦИЯ 1

Снижение цены приводит к расширению продаж, а структура затрат такова, что это отражается на увеличении общей прибыли от реализации данной продукции. Другими словами, товар высокоэластичен и имеет достаточно высокую долю постоянных затрат.

СИТУАЦИЯ 2

Система скидок интенсифицирует приток денежных средств (ДС) в условиях дефицита на предприятии. При этом возможно краткосрочное критическое снижение цен вплоть до отрицательного финансового результата от проведения конкретных сделок.

СИТУАЦИЯ 3

Система скидок за ускорение оплаты более эффективна, чем система штрафных санкций за просроченную оплату.

Речь вновь идет о спонтанном финансировании. В условиях инфляции оно ведет к уменьшению текущей стоимости реализованной продукции, поэтому следует точно оценить возможность предоставления скидки по досрочной оплате.

Рассмотрим сравнительную оценку двух вариантов краткосрочного финансирования на предприятии ОАО «Нязястроймаш» предприятием-продавцом:

1) предоставление скидки ради скорейшего покрытия потребности в ДС;

2) получение кредита без предоставления скидки.

Исходные данные:

• инфляционный рост цен — в среднем 2% в месяц;

• договорной срок оплаты — 1 месяц;

• при оплате по факту отгрузки в начале месяца скидка 3%;

• банковский процент по краткосрочному кредиту — 40% годовых;

• рентабельность альтернативных вложений капитала — 10% годовых.

Расчет приведен в таблице 14.

Расчет показывает, что при предоставлении скидки фирма может получить доход больше, чем при использовании кредита.

Одним из важных моментов в управлении оборотным капиталом является определение разумного соотношения между дебиторской и кредиторской задолженностями. При этом необходимо проводить оценку не только своих собственных условий кредитования покупателей, но и условий кредита поставщиков сырья и материалов, с точки зрения уменьшения затрат или увеличения дополнительного дохода, получаемого предприятием при использовании скидок.

Таблица 10

Расчет финансового результата

Показатель |

Предоставление скидки |

Кредит |

|

1 |

2 |

3 |

|

1. Индекс цен |

1,02 |

1,02 |

|

2. Коэффициент дисконтирования |

0,98 |

0,98 |

|

3. Потери от скидки с каждой 1000 руб., руб. |

30 |

|

|

4. Потери от инфляции с каждой 1000 руб., руб. |

|

1000-1000х0,98 =20 |

|

5. Доход от альтернативных вложений капитала, руб. |

(1000-30)х0,1х0,98= = 95,06 |

(1000x0,l)x0,98= 98 |

|

6. Оплата процентов, руб. |

- |

1000х0,4/12 = 20 |

|

7. Финансовый результат, руб. |

95,06-30 = 65,06 |

98-20-33,33 = 44,67 |

Предположим, что поставщики сырья и материалов предоставляют скидку 5% при оплате в момент отгрузки, либо отсрочку платежа на 45 дней. Оценим целесообразность использования скидки с точки зрения покупателя, использующего для досрочной оплаты кредит под 40% годовых. Расчет приведен в табл. 15.

Таблица 11

Расчет финансового результата (расчет на каждую 1000 руб.)

|

Показатель |

Оплата со скидкой |

Оплата без скидки |

|

1. Оплата за сырье, руб. 2. Расходы по выплате процентов, руб. |

950 950х0,4х45/360 = 47,5 |

1000 - |

|

3. ИТОГО |

997,5 |

1000 |