Содержание

Введение ……………………………………………………………………3

1. Понятие и виды ценных бумаг с

фиксированным доходом…….…..4

1.1. Понятие ценной бумаги……………………………………………….4

1.2. Понятие

и виды облигаций ……………………………………….…..5

1.3. Сущность и типы акций…………………………………………….…8

2. Доходность финансовых

инструментов с

фиксированным доходом…………………………………………………………………………15

2.1. Основные характеристики

облигаций и методы расчета их доходности…………………………………………………………………………...…15

2.2. Определение доходности акций………………………………….…22

Заключение……………………………………………………………..…26

Практическая

часть…………………………………………………….…27

Задача 1……………………………………………………………………27

Задача 6……………………………………………………………………28

Задача 12………………………………………………………………..…30

Задача 18……………………………………………………………..……31

Задача 22………………………………………………………………..…32

Список используемой литературы………………………………………34

Введение

Ценные

бумаги, будучи обобщенным понятием и существуя в различных видах, являются

необходимым средством юридической техники в различных областях рыночной

экономики. Они служат удобным инструментом в организации и функционировании

коммерческих субъектов (акции), являются кредитными (облигации, векселя и др.)

и платежными (чеки) средствами, используются в товарном обороте (коносаменты и

др.), обеспечивая при этом, в отличие от общих правил гражданского права,

упрощенную и оперативную передачу и осуществление прав на материальные и иные

блага.

В Гражданском кодексе

ценные бумаги как объекты гражданских прав выделены в отдельную главу и

рассматриваются в качестве самостоятельного института. В последние годы

законодательство, касающееся ценных бумаг, одно из наиболее динамично

развивающихся. Подробное правовое регулирование отдельных видов ценных бумаг

предусмотрено законами о ценных бумагах или в порядке, установленном иными

нормативными актами.

Цель работы – рассмотрение методов

оценки финансовых инструментов с фиксированным доходом. Задачами являются –

рассмотрение видов финансовых инструментов с фиксированным доходом и способов

их оценки.

1 Понятие и виды ценных бумаг с

фиксированным доходом

1.1 Понятие ценной бумаги

Ценная бумага представляет собой документ, который выражает связанные с ним имущественные и неимущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и других сделок, служит источником получения регулярного или разового дохода. Таким образом, ценные бумаги выступают разновидностью денежного капитала, движение которого опосредует последующее распределение материальных ценностей.

В прошлом ценные бумаги существовали исключительно в физически осязаемой, бумажной форме и печатались типографическим способом на специальных бумажных бланках. Ценные бумаги, как правило, изготовляются с достаточно высокой степенью защищенности от возможных подделок. В последнее время в связи со значительным увеличением оборота ценных бумаг многие из них стали оформляться в виде записей в книгах учета, а также на счетах, ведущихся на различных носителях информации, то есть перешли в физически неосязаемую (безбумажную) форму. Поэтому на рынке ценных бумаг выпускаются, обращаются и погашаются как собственно ценные бумаги, так и их заменители. Объекты сделок на рынке ценных бумаг также называют инструментами рынка ценных бумаг, фондами (в значении денежные фонды) или фондовыми ценностями.

В случае если ценные бумаги не существуют в физически осязаемой форме или если их бумажные бланки помещаются в специальные хранилища, владельцу ценной бумаги выдается документ, удостоверяющий его право собственности на ту или иную фондовую ценность. Этот документ называется сертификатом ценной бумаги. Сертификаты ценных бумаг на предъявителя могут выпускаться для замещения собой несколько однородных ценных бумаг (подобно денежным купюрам различного достоинства). В последнем случае сертификат не обязательно содержит информацию о владельце фондовой ценности [5, c. 89].

Экономическую суть и рыночную форму каждой ценной бумаги можно одновременно рассматривать с разных точек зрения, в связи, с чем каждая ценная бумага обладает целым набором характеристик. Это предопределяет и возможность классификации ценных бумаг по разным признакам, что обычно диктуется практическими потребностями.

1.2 Понятие и виды облигаций

Долговые обязанности выпускаются коммерческими организациями в целях заимствования на финансовом рынке денежных средств, необходимых для решения стоящих перед ними текущих и перспективных задач. Наиболее распространенной формой частных долговых обязательств являются облигации.

Держатели облигаций не пользуются правами собственников акционерного общества, которыми наделены владельцы акций. Тем не менее лица, имеющие на руках облигации, обладают определенными преимуществами перед акционерами. До того, как акционерное общество начисляет дивиденды по акциям, оно должно обеспечить выплату процентов по облигациям, которые включаются в издержки. Если акционерное общество становится банкротом, то в первую очередь погашаются его обязательства перед держателями облигаций и иными кредиторами, а только затем оставшиеся активы распределяются между акционерами. Таким образом, долговые обязательства обладают старшинством перед долевыми ценными бумагами.

Возврат денег по облигациям осуществляется в определенное время, которое называется датой погашения. Частные облигации обычно выпускаются на срок от 10 до 40 лет и более. Наиболее распространены облигации, выпускаемые на период от 20 до 30 лет. Облигации со сроками обращения до 5 лет считаются краткосрочными. они обычно выпускаются компаниями, связанными с производством продукции оказанием услуг, и могут быть гарантированы их активами или застрахованы. Облигации, выпускаемые на срок от 7 до 15 лет относятся к среднесрочным, а облигации, находящиеся в обращении более 20 лет, являются долгосрочными.

Держатели облигаций обычно получают по ним проценты, которые, как правило, выплачиваются два раза в год. Величина процентов по облигациям зависит от разных факторов. одним из основных обязательств, предопределяющих уровень доходности долговых обязательств, является продолжительность периода их обращения. Как правило, в нормальной экономической ситуации облигации, выпускаемые на длительные сроки, приносят повышенные проценты по сравнению с облигациями, размещаемыми на более короткие периоды времени. Причем разница между уровнями доходности по долгосрочным облигациям оказывается меньше разрыва в доходности по краткосрочным долговым обязательствам. Поэтому линия доходности облигаций имеет вид выпуклой возрастающей кривой.

В экстремальных экономических условиях указанная связь между доходностью долговых обязательств и сроками их обращения нарушается. При высокой инфляции, когда спрос на деньги значительно превышает их предложение, ставки процентов по краткосрочным долговым ценным бумагам могут оказаться выше, чем по долгосрочным.

Облигации выпускаются на предъявителя (такие облигации также называются купонными) или относятся к категории зарегистрированных (именных). Компания, выпускающая купонные облигации, не ведет учет их владельцев. Обладатель облигации на предъявителя может получить проценты путем представления купонного листа, прилагаемого к облигации, от которого при этом отделяется соответствующий купон [8, c. 115].

Владельцам зарегистрированных облигаций выдается сертификат документ, свидетельствующий о праве того или иного лица на обладание указанными в нем долговыми обязательствами. Компания, выпустившая зарегистрированные облигации, поручает специальному агенту, чаще всего коммерческому банку, вести учет их движения, фиксируя переход из одних рук в другие. При продаже зарегистрированных облигаций сертификат прежнего владельца погашается, а новому владельцу выдается новый сертификат. На облигации обычно указываются следующие основные реквизиты: фирменное наименование эмитента, тип облигации, номинальная стоимость, дата выпуска, срок погашения, права при погашении (если есть) , ставка процента, дата и место выплаты процентов, указание на соглашение о выпуске.

В соглашении о выпуске облигаций устанавливаются права и обязанности сторон. Законодательством обычно предусматриваются требования к такого рода соглашениям, призванные защищать интересы вкладчиков. Так, в США действует закон о кредитных соглашениях, в котором определен комплекс мер по защите и соблюдению прав держателей облигаций. Если облигация зарегистрирована, эмитент обязан направить копию соглашения о выпуске в Комиссию США по ценным бумагам и биржам. Держатели облигаций не получают соглашение о выпуске на руки, ибо оно представляет собой достаточно объемный документ (от 70 до 90 страниц), однако они могут ознакомиться с ним в учреждениях банков, которым доверено распространение облигаций.

Акционерное общество, выпускающее облигации, принимает на себя обязательства выплатить проценты на каждую облигацию, указать места, в которых облигации и купонные листы будут вручены их держателям, определить юридический титул и закладную собственность, застраховать заложенную собственность против пожара и других возможных потерь; заплатить налоги, раскрыть информацию об акционерном обществе и правовых основаниях его деятельности.

Если акционерное общество не выполняет свои обязательства перед держателями облигаций, то последние, наряду с доверенным представителем, могут предпринять некоторые действия для того, чтобы восстановить свои потери. Так, в соглашении о выпуске обычно предусматривается возможность досрочного погашения облигаций по требованию их владельцев в случае невыплаты процентов. В указанном случае держатели облигаций также могут получить право участвовать в выборах лиц, управляющих компанией [15, c. 23].

Акционерное общество выплачивает

проценты по облигациям в определенные

периоды времени. Поэтому при

продаже облигаций в дни, не совпадающие с днями выплаты процентов, покупатель

и продавец должны разделить между

собой сумму процентов. Большинство

облигаций продается с нарастающими процентами. При этом покупатели

уплачивают продавцам помимо

рыночной стоимости облигаций

проценты, причитающиеся за период, прошедший с момента их последней выплаты,

сами же покупатели при наступлении срока выплаты процентов получают их

полностью. Таким образом, сумма

процентов распределяется между

различными владельцами.

1.3 Сущность и типы акций

Важнейшей разновидностью ценных бумаг выступают долевые ценные бумаги (акции). Они свидетельствуют о том, что их обладатель является совладельцем общества, основанного на акциях. Размер его пая определяется количеством принадлежащих ему акций. Обычно акционерные общества по своему количеству составляют относительно небольшую часть от общего числа предприятий.

Акционерные общества являются наиболее удобной формой деловой организации для субъектов, не занимающихся мелким бизнесом, в силу целого ряда причин.

Во-первых, акционерные общества могут иметь неограниченный срок существования, в то время как период действия предприятий, основанных на индивидуальной собственности или товарищества с участием физических лиц, как правило, ограничен рамками жизни их учредителей.

Во-вторых, акционерные общества благодаря выпуску акций получают более широкие возможности в привлечении дополнительных средств по сравнению с некорпорированным бизнесом.

В-третьих, поскольку акции, как правило, обладают достаточно высокой ликвидностью, их гораздо проще обратить в деньги при выходе из акционерного общества, чем получить назад долю в уставном капитале товарищества с ограниченной ответственностью.

Покупатели обыкновенных акций приобретают ряд связанных с ними прав. Во-первых, акция может быть продана или уступлена ее владельцем какому-либо другому лицу. Лишь в редких случаях указанные права ограничиваются на некоторое время. Во-вторых, держатели обыкновенных акций имеют право на получение дивидендов. Их источником является прибыль акционерного общества, оставшаяся после погашения всех его обязательств перед кредиторами, уплаты налогов и выплат дивидендов по привилегированным акциям. Размер дивидендов раз в год определяется советом директоров компании и утверждается общим собранием акционеров с учетом полученных финансовых результатов и потребностей в использовании прибыли для расширения и развития деятельности акционерного общества. Обычно по обыкновенным акциям возможность получения дивидендов и их уровень не гарантируется, хотя в отдельных случаях такие гарантии могут быть даны. Дивиденды выплачиваются не только деньгами, но и новыми акциями. В-третьих, при ликвидации акционерного общества акционеры имеют право на получение части его активов, оставшейся после удовлетворения требований кредиторов, пропорционально доле принадлежащих им акций в общем их объеме. претензии владельцев обыкновенных акций при этом удовлетворяются в последнюю очередь - только после того, как погашены обязательства перед теми, кому принадлежат привилегированные акции [19, c. 11].

В-четвертых, держатели акций получают возможность участвовать в управлении компанией посредством голосования на собрании акционеров при выборе ее исполнительных органов и при решении принципиальных вопросов деятельности акционерного общества. Голосование может осуществляться как путем личного участия акционеров в собраниях, так и через выдачу другому лицу доверенности или посредством посылки специальных сообщений, отражающих мнение акционера по вопросам, включенным в повестку дня собрания. Бланки таких сообщений заблаговременно рассылаются компанией. При избрании должностных лиц акционерного общества в ряде стран допускается использование как статичной, так и кумулятивной систем голосования. В рамках статичной системы одна акция имеет один голос. При комулятивной системе голосования число голосов, которые получает акционер, равно количеству имеющихся у него акций, умноженному на число выборных кандидатур (должностей).

В-пятых, владельцы акций имеют право на получение информации о деятельности акционерного общества, главным образом той, которая представлена в годовых отчетах. Владельцы акций также обычно могут знакомиться в перечнем акционеров и с данными учета и отчетности, ведущихся в компании.

В-шестых, владельцы обычных акций (в отличие от держателей привилегированных акций) могут получить право покупки новых выпусков ценных бумаг компании. На каждую акцию приходится одно такое право, которое может давать возможность приобрести одну или несколько новых акций по фиксированной цене. Право на покупку имеет внутреннюю стоимость в том случае, если цена приобретения ценной бумаги оказывается ниже ее текущей рыночной цены. Те, кто не хочет воспользоваться правами, имеющими внутреннюю стоимость, могут продать их другим лицам. Возможность реализации права обычно ограничено сроком, составляющим от 30 до 60 дней с момента вступления прав в силу [9, c. 13].

Акционеры могут пользоваться рядом дополнительных прав, определенных в уставе акционерного общества или условиями размещения акций. Участие в акционерном обществе сопряжено с определенным риском и ответственностью. Риск акционера заключается в отсутствии гарантий получения фиксированных дивидендов от деятельности акционерного общества, в потенциальной возможности обесценения сбережений, вложенных в акции, или даже их полной потери. Ответственность акционера связана с невозможностью требовать от общества возврата средств, внесенных при покупке акций.

Акции обычно не хранятся на руках у владельцев. Вместо них акционеры получают на руки один или несколько сертификатов акций - документов, подтверждающих их право собственности на определенное количество ценных бумаг. На бланке сертификата присутствуют следующие реквизиты: наименование компании эмитента; число акций, которые представляет сертификат; имя владельца сертификата; наименование агента по регистрации движения акций и регистрационный номер; подписи лиц, которые уполномочены компаний заверять сертификаты.

Для того чтобы иметь возможность выплачивать по акциям дивиденды и знать своих владельцев, акционерное общество обязано учитывать перемещения акций из одних рук в другие. Эти функции оно может передать агенту по регистрации движения акций, который за определенное вознаграждение ведет учет изменения состава акционеров. Такими агентами обычно являются банки или доверительные компании. Отражая процесс обращения акций, они погашают сертификаты прежних владельцев и взамен выдают новым акционерам другие сертификаты, каждый из которых имеет свой номер, указываемый на лицевой стороне.

В начале открытой подписки компания объявляет об общем количестве выпускаемых ею акций. В процессе первичного размещения в учете отражаются две составные части объявленной к размещению суммы акций: проданные и неразмещенные акции. Чаще к моменту окончания подписки все объявленные к выпуску акции оказываются проданными. Законодательством многих стран предусмотрена возможность целевого использования акций, которые разрешены к выпуску, но в силу разных обстоятельств не были размещены в ходе подписки.

Во-первых, допускается продажа неразмещенных акций спустя не- которое время в целях привлечения дополнительного капитала.

Во-вторых, неразмещенными акциями выплачиваются дивиденды по ранее проданным акциям.

В-третьих, неразмещенные акции могут быть проданы по льготным ценам сотрудникам акционерного общества, что способствует повышению их заинтересованности в результатах работы своей компании.

В-четвертых, неразмещенные акции обмениваются на ранее выпущенные обратимые ценные бумаги (обратимые облигации, обратимые привилегированные акции, варранты и др.), условиями выпуска которых предусмотрена возможность подобного обмена.

В-пятых, нередко имеют место случаи продажи неразмещенных акций по фиксированной цене, что способствует повышению курса ценных бумаг компании [15, c. 5].

Акционерное общество может выкупить собственные акции у их владельцев по текущей рыночной цене. Такие акции иногда называются казначейскими. Они не дают право голоса или получения дивидендов.

Казначейские акции могут со скидкой против покупной цены продавать сотрудникам акционерного общества. Существует несколько причин, по которым акционерные общества оказываются заинтересованными в покупке акций собственного выпуска.

Во-первых, при благоприятной рыночной конъюнктуре и уверенности в потенциале компании покупка собственных акций может оказаться неплохим размещением на длительную перспективу временно свободных средств.

Во-вторых, в случае покупки собственных акций в условиях кратковременного падения цен на них и последующей продажи при их повышении акционерное общество может заработать прибыль.

В-третьих, приобретение на рынке собственных акций практикуется как превентивная мера против скупки компании третьими лицами, пытающимися установить контроль на ней.

В-четвертых, приобретение акционерным обществом большого числа акций у крупных держателей может предотвратить падение их курса.

В-пятых, компании практикуют покупку собственных акций для выплаты ими дивидендов.

В-шестых, акции могут потребоваться для обеспечения возможности реализации владельцами обратимых облигаций и привилегированных акций своих прав на обмен указанных ценных бумаг на обыкновенные акции.

В-седьмых, покупая свои акции, компания может производить с их помощью платежи, что нередко практикуется при скупке небольших фирм.

В-восьмых, целью скупки собственных акций может быть стремление сократить число ценных бумаг, обращающихся на рынке.

Разница между размещенными акциями и акциями, приобретенными акционерным обществом, равна сумме акций, обращающихся вне акционерного общества.

Помимо обыкновенных акций компании могут выпускать привилегированные акции, дающие их владельцам ряд дополнительных прав. Главной отличительной особенностью привилегированных акций является то, что дивиденды по ним установлены в форме гарантированного фиксированного процента и должны выплачиваться до их распределения между держателями обыкновенных акций. В прошлом по привилегированным акциям дивиденды выплачивались в виде плавающей суммы, размер которой связывался с индексом доходности по государственным казначейским обязательствам.

Обычно привилегированные акции не дают права голоса, которыми наделены обыкновенные акции. Привилегированные акции могут обладать некоторыми другими правами. Во-первых, условиями выпуска привилегированных акций обычно предусматривается, что в случае, если по ним не имеется возможности выплатить фиксированный процент, держатели обыкновенных акций не должны получать дивидендов.

Во-вторых, сумма процентов, выплачиваемых по привилегированным акциям, может быть повышена до размера дивидендов по обыкновенным акциям, если величина последних установлена на более высоком уровне.

В-третьих, привилегированные акции могут в течение некоторого периода времени быть наделены правами их обмена по желанию владельца на определенное число обыкновенных акций.

В-четвертых, при выпуске привилегированных акций акционерное общество может предусмотреть возможность их выкупа у владельцев по ценам, превышающим рыночные [4, c. 54].

Акции, будучи более рискованными ценными бумагами по сравнению с долговыми обязательствами, как правило, привлекают инвесторов возможностью получения повышенного дохода, который может складываться из суммы дивидендов и прироста капитала, вложенного в акции, вследствие повышения их цены. Благодаря повышенной доходности акции обычно обеспечивают лучшую защиту от инфляции по сравнению с долговыми обязательствами. Поэтому основным мотивом, побуждающим инвесторов вкладывать средства в акции, является желание обеспечить прирост денежных вложений вследствие повышения их цены, а также стремление получить повышенные дивиденды.

2 Доходность

финансовых инструментов с

фиксированным доходом

2.1 Основные

характеристики облигаций и методы расчета их доходности

В общем случае, доход по

купонным облигациям имеет две составляющие: периодические выплаты и курсовая

разница между рыночной ценой и номиналом. Поэтому такие облигации

характеризуются несколькими показателями доходности: купонной, текущей

(на момент приобретения) и полной

(доходность к погашению).

Купонная доходность

задается при выпуске облигации и определяется соответствующей процентной

ставкой. Ее величина зависит от двух факторов: срока займа и надежности

эмитента.

Чем больше срок погашения облигации, тем выше ее риск, следовательно тем

больше должна быть норма доходности, требуемая инвестором в качестве

компенсации. Не менее важным фактором является надежность эмитента,

определяющая «качество» (рейтинг) облигации. Как правило, наиболее надежным

заемщиком считается государство. Соответственно ставка купона у государственных

облигаций обычно ниже, чем у муниципальных или корпоративных. Последние

считаются наиболее рискованными.

Поскольку купонная

доходность при фиксированной ставке известна заранее и остается неизменной на

протяжении всего срока обращения, ее роль в анализе эффективности операций с

ценными бумагами невелика.

Однако если облигация

покупается (продается) в момент времени между двумя купонными выплатами,

важнейшее значение при анализе сделки, как для продавца, так и для покупателя,

приобретает производный от купонной ставки показатель – величина накопленного к дате операции процентного (купонного) дохода.

В отечественных биржевых

сводках и аналитических обзорах для обозначения этого показателя используется

аббревиатура НКД (накопленный

купонный доход). Механизм формирования доходов продавца и покупателя для

сделки, заключаемой в момент времени между двумя купонными выплатами,

продемонстрируем на реальном примере, взятом из практики российского рынка

ОГСЗ.

Для того, чтобы эта

операция была выгодной для продавца, величина купонного дохода должна быть

поделена между участниками сделки, пропорционально периоду хранения облигации

между двумя выплатами.

Причитающаяся участникам сделки часть

купонного дохода может быть определена по формуле обыкновенных, либо точных

процентов. Накопленный купонный доход на дату сделки можно определить по

формуле:

, (1)

, (1)

где CF – купонный платеж; t

– число дней от начала периода купона до даты продажи (покупки); N – номинал; k – ставка купона; m – число

выплат в год; В = {360, 365 или

366} – используемая временная база (360 для обыкновенных процентов; 365 или 366

для точных процентов).

В процессе анализа эффективности

операций с ценными бумагами, для инвестора существенный интерес представляют

более общие показатели – текущая

доходность (current yield – Y)

и доходность облигации к погашению

(yield to maturity – YTM). Оба

показателя определяются в виде процентной ставки.

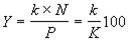

Текущая доходность облигации с

фиксированной ставкой купона определяется как отношение периодического платежа

к цене приобретения:

, (2)

, (2)

где N – номинал; P – цена покупки; k – годовая

ставка купона; K –

курсовая цена облигации [6, 125].

Текущая доходность

продаваемых облигаций меняется в соответствии с изменениями их цен на рынке.

Однако с момента покупки она становится постоянной (зафиксированной) величиной,

так как ставка купона остается неизменной. Нетрудно заметить, что текущая

доходность облигации приобретенной с дисконтом будет выше купонной, а

приобретенной с премией – ниже.

Показатель текущей

доходности не учитывает вторую составляющую поступлений от облигации – курсовую

разницу между ценой покупки и погашения (как правило – номиналом). Поэтому он

не пригоден для сравнения эффективности операций с различными исходными

условиями.

В качестве меры общей

эффективности инвестиций в облигации используется показатель доходности к

погашению.

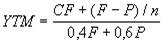

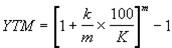

Доходность к погашению

представляет собой процентную ставку (норму дисконта), устанавливающую

равенство между текущей стоимостью потока платежей по облигации PV и ее рыночной ценой P.

Для облигаций с

фиксированным купоном, выплачиваемым раз в году, она определяется путем решения

следующего уравнения:

, (3)

, (3)

где F – цена погашения (как правило F = N).

Уравнение (3) решается

относительно YTM каким-либо

итерационным методом. Приблизительное значение этой величины можно определить

из соотношения (4):

. (4)

. (4)

Доходность к погашению YTM – это процентная ставка в норме

дисконта, которая приравнивает величину объявленного потока платежей к текущей

рыночной стоимости облигации. По сути, она представляет собой внутреннюю норму

доходности инвестиции (internal rate of return – IRR). Подробное обсуждение недостатков этого показателя можно

найти в [5, 56]. Здесь же мы рассмотрим лишь один из них – нереалистичность предположения о

реинвестировании периодических платежей.

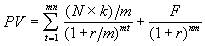

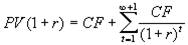

Нетрудно заметить, что денежный

поток, генерируемый подобными ценными бумагами представляет собой аннуитет, к

которому в конце срока операции прибавляется дисконтированная номинальная

стоимость облигации.

Определим современную (текущую)

стоимость такого потока:

,

(5)

,

(5)

где F – сумма погашения (как правило – номинал, т.е. F = N); k – годовая ставка купона;

r – рыночная ставка (норма дисконта); n – срок облигации; N –

номинал; m – число купонных

выплат в году.

Поскольку единственным источником

дохода здесь является разница между ценой покупки и номиналом (ценой

погашения), проведение операций с бескупонными облигациями порождают

элементарный поток платежей. В данном случае подобный поток характеризуется

следующими параметрами: ценой покупки P

(современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения

облигации n. Напомним, что

любой параметр операции с элементарным потоком платежей может быть найден по

известным значениях трех остальных. Однако поскольку номинал облигации всегда

известен (или может быть принят за 100%), для определения доходности операции

достаточно знать две величины – цену покупки P (либо курс К)

и срок погашения n.

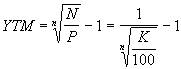

Тогда доходность к погашению бескупонной облигации можно определить

по следующей формуле:

. (6)

. (6)

Из (6) следует, что доходность

бескупонной облигации YTM находится в обратной зависимости по отношению к цене P и сроку погашения n.

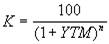

Процесс оценки стоимости

бескупонной облигации заключается в определении современной величины

элементарного потока платежей, по известным значениям номинала N, процентной ставки r и срока погашения n. Пусть r = YTM. С учетом принятых обозначений, формула текущей стоимости

(цены) подобного обязательства примет следующий вид:

. (7)

. (7)

Поскольку номинал бескупонной

облигации принимается за 100%, ее курсовая стоимость равна:

. (8)

. (8)

Из приведенных соотношений следует,

что цена бескупонной облигации связана

обратной зависимостью с рыночной ставкой r и сроком погашения n.

При этом чем больше срок погашения

облигации, тем более чувствительней ее цена к изменениям процентных ставок на

рынке.

Дюрация бескупонной облигации

всегда равна сроку погашения, т.е.: D

= n.

Облигации с нулевым купоном

представляют интерес для инвесторов, проводящих операции с четко определенным

временным горизонтом

Согласно отечественному

законодательству, срок погашения выпускаемых в стране долговых обязательств не

может превышать 30 лет. Таким образом, для существования в России облигаций с

более длительным периодом погашения в настоящее время нет даже юридических

оснований.

Вместе с тем, бессрочные облигации

не являются особой экзотикой в развитых странах. В качестве их эмитентов

выступают как правительства, так и крупные корпорации.

Как правило, держателями подобных

облигаций являются различные фонды и страховые компании, повышая тем самым

дюрацию своих инвестиционных портфелей и получая средства для финансирования

собственных долгосрочных проектов. Рассмотрим методы оценки бессрочных

облигаций.

Так как срок обращения подобных

облигаций очень большой, для удобства анализа делается допущение о бесконечности приносимых ими периодических

доходов. При этом выплата номинала (погашение облигации) в обозримом

будущем не ожидается и единственным источником получаемого дохода считаются

купонные платежи.

Поскольку купонные доходы по

облигации постоянны, а их число очень велико, подобный поток платежей называют

вечной рентой или вечным аннуитетом .

Определим текущую доходность Y бессрочной облигации. Она равна:

, (9)

, (9)

где k – годовая ставка купона; N – номинал; P – цена;

K – курсовая стоимость (цена).

Для определения доходности к

погашению YTM бессрочной

облигации можно использовать следующее соотношение:

, (10)

, (10)

где m – число купонных выплат в год.

Нетрудно заметить, что в случае,

если купонные выплаты производятся один раз в год, доходность к погашению равна

текущей, т.е. при m = 1, YTM = Y. Рассмотрим следующий пример.

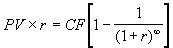

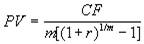

Текущая стоимость бессрочной

облигации может быть определена из предположения, что генерируемый ею поток

платежей представляет собой вечную ренту (аннуитет). Запишем формулу для

определения текущей стоимости PV подобного

аннуитета:

. (11)

. (11)

Умножим обе части (32) на (1 + r):

. (12)

. (12)

Вычтем из (12) выражение (11):

.

.

Если платежи осуществляются m-раз в год, формула исчисления текущей

стоимости вечной ренты примет следующий вид:

.

(13)

.

(13)

Рассмотренные методы оценки могут

быть также использованы для анализа привилегированных или обыкновенных акций,

если по ним выплачивается постоянный

дивиденд. Поскольку акции не имеют установленного срока обращения, их

владельцы имеют право на получение дивидендов до тех пор, пока

предприятие-эмитент функционирует. В случае регулярных постоянных выплат по

акции, генерируемый ею денежный поток можно условно считать вечной рентой, для

анализа которой можно использовать соотношения (9-13).

2.2 Определение

доходности акций

В соответствии с

принятыми нормами выпуска обыкновенных акций сумма выплачиваемых дивидендов

зависит от результатов деятельности предприятия в соответствующем периоде

времени, обычно в течение года. Тем не менее оценка стоимости обыкновенных

акций предполагает некоторый поток дивидендов, которые при оценке стоимости

играют такую же роль, как процентные платежи при оценке облигации. Только в

отличие от облигаций этот поток является бесконечным и не предполагается

возврата исходной инвестиции. С учетом всего отмеченного выше оценка стоимости

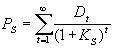

обыкновенной акции осуществляется по формуле:

,

(14)

,

(14)

где Dt - величина дивиденда,

выплачиваемого в t-ом году,

Ks- показатель

дисконта, с помощью которого осуществляется приведение дивидендных выплат к

настоящему моменту времени.

Проблемы, связанные с

оценкой стоимости акций, заключаются в прогнозе дивидендов и в оценке

показателя дисконта. Рассмотрим каждую из них в отдельности.

Совершенно очевидно, что

предприятие не в состоянии осуществить индивидуальный прогноз дивидендов на

всем бесконечном периоде. Поэтому на практике этот период разбивают на две

части, первая из которых составляет несколько лет (обычно не более пяти), в

течение которых существует возможность составить более или менее правдоподобный

прогноз дивидендных выплат. Вторая часть - это весь оставшийся бесконечный

период времени, для которого делается предположение о том, что:

– дивиденды сохраняют

неизменное значение, равное величине последнего спрогнозированного дивиденда,

вошедшего в первый период, или

– предполагается

некоторый постоянный годовой прирост дивидендов, определяемый величиной

процентного роста g.

В дальнейшем оценка

стоимости акции - это дело техники дисконтирования спрогнозированной

совокупности дивидендов.

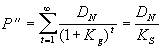

Результирующая формула

для оценки стоимости обыкновенных акций может быть записана следующим образом:

, (15)

, (15)

где Р’- дисконтированное

значение прогнозируемых дивидендов на первом (конечном) промежутке времени

продолжительностью N лет,

P” -

дисконтированное значение последующей бесконечной серии дивидендов, приведенное

к моменту времени, соответствующему концу N -ого года.

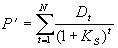

Для расчета первой

компоненты необходимо просто продисконтировать все величины дивидендов,

спланированные к выплате в течение первых N лет:

. (16)

. (16)

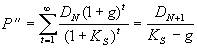

Расчет второй компоненты

для неизменных дивидендов производится по формуле дисконтирования бесконечных

дивидендов

. (17)

. (17)

Если предполагается рост

дивидендов с темпом g, то

необходимо воспользоваться формулой Гордона, которая является обобщением

формулы (5.5) и имеет для рассматриваемой задачи следующий вид:

. (18)

. (18)

Задача оценки стоимости

обыкновенных акций решается однозначно при известном показателе дисконта. Для

конкретного предприятия он определяется с учетом степени рискованности инвестирования

в это предприятие. Взаимосвязь риска и доходности инвестиций будет обстоятельно

рассмотрена в следующей публикации. Сейчас же только отметим, что для определения

доходности акций Ks

нужно иметь сравнительные данные данного предприятия и фондового рынка в целом.

И естественно нужно иметь этот фондовый рынок. В этом случае используются более

упрощенные и приближенные подходы.

Один из таких подходов

состоит в следующем. В качестве показателя доходности Ks используется оценка доходности предприятия, наблюдаемая

в течение последнего года. Эта доходность определяется с помощью двух компонент:

– доходности инвестора,

получаемой в виде дивидендов (величина дивиденда, выплаченная за последний год,

деленная на рыночную стоимость акции);

– доходность инвестора,

связанная с увеличением курсовой стоимости акции (приращение курсовой стоимости

акции за год, деленное на курсовую стоимость в начале года).

Сложив приведенные выше

компоненты, мы получим доходность акции.

Заключение

В результате проведенной

работы были рассмотрены виды и оценка доходности финансовых инструментов с

фиксированным доходом.

Среди финансовых

инструментов с фиксированнмы доходом выделяют основные: акции и облигации.

Долговые обязанности выпускаются коммерческими организациями в целях заимствования на финансовом рынке денежных средств, необходимых для решения стоящих перед ними текущих и перспективных задач. Наиболее распространенной формой частных долговых обязательств являются облигации.

Важнейшей разновидностью ценных бумаг выступают долевые ценные бумаги (акции). Они свидетельствуют о том, что их обладатель является совладельцем общества, основанного на акциях. Размер его пая определяется количеством принадлежащих ему акций. Обычно акционерные общества по своему количеству составляют относительно небольшую часть от общего числа предприятий.

Акционерные общества являются наиболее удобной формой деловой организации для субъектов, не занимающихся мелким бизнесом, в силу целого ряда причин.

Для облигаций применяют

следующие виды доходностей: накопленный купонный доход, текущая доходность и

доходность облигации к погашению.

Оценка стоимости

обыкновенных акций предполагает некоторый поток дивидендов, которые при оценке

стоимости играют такую же роль, как процентные платежи при оценке облигации.

Только в отличие от облигаций этот поток является бесконечным и не

предполагается возврата исходной инвестиции. Для оценки этих доходностей

используются в основном аннуитеты.

Практическая часть

Задача 1

Рассматривается

возможность приобретения облигаций ОАО «Металлург», текущая котировка которых –

84,1. Облигация имеет срок обращения 6 лет и ставку купона 10% годовых,

выплачиваемых раз в полгода. Рыночная ставка доходности равна 12%.

А) Какова справедливая

стоимость облигации при текущих условиях?

В) Является ли покупка

облигации выгодной операцией для инвестора?

С) Если облигация будет

храниться до погашения, чему будет равна эффективная ставка доходности по

операции?

D) Как повлияет на ваше

решение информация, что рыночная ставка доходности выросла до 14%

Решение.

А)

n С N

Справедливая

цена облигации:

Pm

= Σ +

Справедливая

цена облигации:

Pm

= Σ +

i =1 (1

+ r/m)i*m (1 + r)n

где:

С – величина купона;

N – номинальная

стоимость облигации;

r – рыночная

процентная ставка;

i – срок,

оставшийся до погашения.

C = 84,1*10%/100%

= 8,41.

Pm = 8,41/(1+0,12/2)2

+ 8,41/(1+0,12/2)2*2 + 8,41/(1+0,12/2)3*2+8,41/(1+0,12/2)4*2

+8,41/(1+0,12/2)5*2+8,41/(1+0,12/2)6*2 + 84,1/(1+0,12)6

= 7,48+6,66+5,93+5,28+4,70+4,18+42,61 = 76,84.

B) да, поскольку

текущая стоимость облигации выше справедливой цены облигации. Прибыль составит

81,40-76,84 = 4,56.

С) iэфф = (S/Pm)1/n-1

iэфф = (81,4/76,84)1/6-1=0,015

(или 1,5%)

D) Pm

= 8,41/(1+0,14/2)2 + 8,41/(1+0,14/2)2*2 + 8,41/(1+0,14/2)3*2+8,41/(1+0,14/2)4*2

+8,41/(1+0,14/2)5*2+8,41/(1+0,14/2)6*2 + 84,1/(1+0,14)6

= 7,35+6,42+5,60+4,89+4,28+3,73+38,32 = 70,58.

Поскольку текущая

стоимость облигации по-прежнему выше справедливой цены облигации, то это никак

не повлияет на мое решение о покупке облигации. Эта операция по-прежнему будет

прибыльной.

Задача 6

ОАО «Энерго» в настоящее

время выплачивает дивиденды в размере 1,60 на одну акцию. Планируется, что темп

роста дивидендов составит 20% за год в течение первых четырех лет, 13% за год в

течение следующих четырех лет, а затем будет поддерживаться на среднем

отраслевом уровне в 7% в течение длительного периода времени. Ставка доходности

инвестора равна 16%.

A)

Какую

модель оценки акций целесообразно использовать в данном случае? Обоснуйте ваше

решение?

B)

Определите

стоимость акций согласно выбранной модели.

C)

Изменит

ли текущую стоимость акции предположение о ее продаже к концу 4 года?

Подкрепите выводы соответствующими расчетами.

Решение.

А)

Необходимо выбрать модель дисконтированных дивидендов.

Это обусловлено

следующими предположениями. Педприятие не в состоянии осуществить

индивидуальный прогноз дивидендов на всем бесконечном периоде. Поэтому на

практике этот период разбивают на две части, первая из которых составляет

несколько лет (обычно не более пяти), в течение которых существует возможность

составить более или менее правдоподобный прогноз дивидендных выплат. Вторая

часть - это весь оставшийся бесконечный период времени, для которого делается

предположение о том, что предполагается некоторый постоянный годовой прирост

дивидендов, определяемый величиной процентного роста g.

В)

,

,

где Dt - величина дивиденда, выплачиваемого в t-ом году,

Ks- показатель

дисконта, с помощью которого осуществляется приведение дивидендных выплат к

настоящему моменту времени.

P’- дисконтированное значение прогнозируемых

дивидендов на первом (конечном) промежутке времени продолжительностью N лет,

P”- дисконтированное значение последующей бесконечной серии дивидендов,

приведенное к моменту времени, соответствующему концу N -ого года.

где Dt - величина

дивиденда, выплачиваемого в t-ом году

где g – темп прироста дивидендов.

P’= 1,92/(1+0,16)1 + 2,30/(1+0,16)2 +

2,76/(1+0,6)3+3,32/(1+0,16)4 +3,75/(1+0,16)5+4,24/(1+0,16)6

+ 4,79/(1+0,16)7+5,41/(1+0,16)8 = 13,84

Р''=5,41*1,07/(0,16-0,07)

= 64,32.

P0

= 13,84+64,32 = 78,16.

С) да

изменит,

Р0

= 1,92/(1+0,16)1 + 2,30/(1+0,16)2 + 2,76/(1+0,6)3+3,32/(1+0,16)4

= 6,97.

Задача

12

Предположим,

что безрисковая ставка составляет 5%,а среднерыночная доходность – 12%. Ниже

приведены ожидаемые доходности и коэффициенты β трех паевых фондов.

|

Фонд

|

Доходность

|

β

|

|

А

|

18%

|

1,4

|

|

В

|

12%

|

1,0

|

|

С

|

22%

|

2,8

|

A)

Какие

критерии оценки эффективности портфельных инвестиций вы знаете?

B)

Какой

критерий следует использовать рациональному инвестору для выбора фонда,

показавшего наилучшую доходность? Обоснуйте свой выбор расчетом

соответствующего критерия.

Решение.

А)

фактическая доходность, риск

В) фактическая

доходность рассчитывется по следующей формуле:

rф

= rб+ β*(rр-rб)

где rб – безрисковая ставка; β – коэффициент β; rр

– рыночная ставка доходности.

Фонд

А: rф = 0,05+1,4*(0,12-0,05) = 0,148 или

14,8 %

Фонд

В: rф = 0,05+1,0*(0,12-0,05) = 0,12 или 12

%

Фонд

С: rф = 0,05+2,8*(0,12-0,05) = 0,246 или

24,6%

Задача

18

Текущий

курс акции равен 90,00 и может быть в

будущем либо увеличиться до 110,00 с вероятностью 0,7, либо понизится до 60,00

с вероятностью 0,3. Цена исполнения европейского опциона колл равна 80,00.

A)

Определите

ожидаемую стоимость опциона колл.

B)

Определите

коэффициент хеджирования и постройте безрисковый портфель.

Решение.

А)

Ожидаемая стоимость опциона колл = Ожидаемая будущая цена за акцию – Ожидаемая

стоимость исполнения опциона

Ожидаемая

стоимость опциона колл = 110*0,7+60*0,3 – 80 = 15,00.

Б)

коэффициент хеджирования = Цена опциона/Цена акции

коэффициент

хеджирования = 15/95 = 0,16.

Безрисковый

портфель.

цена единицы опциона - С;

цена единицы базисного актива - S;

вероятность движения цены базиса вверх -p и вниз - q;

движение цены базиса будет состоять из одного периода (шага); при направлении

вверх мультипликативное изменение цены - u; при направлении вниз - d

цена исполнения опциона-Е;

S = 90, вероятность движения цены

актива (товара) вверх p = 0,7 и вниз q = 0,3. При направлении вверх

мультипликативное движение цены u = 1,22; при направлении вниз d= 0,67. После

одного шага (периода) цена товара станет uS (с вероятностью p) или dS (с

вероятностью 1 - p), т.е. вероятность 70 : 30 того, что цена поднимется до 110

или опустится до 60.

Таким образом,

uS - mCu = dS - mCd

и

uS - dS = mCu - mCd;

S(u-d) = m(Cu - Cd).

Тогда

m = S(u-d) Cu - Cd

Подставляя значения, получим:

m = 90*(1,22-0,67) = 49,5

т.е. гипотетический безрисковый портфель состоит из одной

единицы актива и 49,5 опционов Call.

Задача

22

На

рынке капитала конкурируют три банка и паевой фонд, которые предлагают своим

клиентам следующие виды финансовых инструментов.

Банк

Х продает бескупонные облигации по цене 50,00 с выплатой через год 56,00. Банк

Y продает депозитные сертификаты по 2,60 с погашением через год по номиналу

3,00. Банк Z реализует годовые векселя номиналом в 275,00 по цене 250,00.

Паевой

фонд Q продает свои паи по 499,99, представляющие собой портфель, в котором

содержиться 50 депозитных сертификатов банка Y, вексель банка Z и 3 облигации

банка X.

Покажите,

что на этом рынке существуют возможности арбитража.

Решение.

Стоимость

пая паевого фонда Q составит: 499 у.е.

Стоимость

покупки портфеля, в котором содержиться 50 депозитных сертификатов банка Y,

вексель банка Z и 3 облигации банка X у банка составит: 50*2,60+250+3*50,0 =

530 у.е.

Стоимость

продажи пая паевого фонда Q равна: 50*3+275+3*56 = 593 у.е.

Различие

цен на одинаковый набор ценных бумаг говорит о возможности арбитража.

Список

используемой литературы

1.

Баранов В.В. Финансовый менеджмент: Механизмы финансового управления

предприятиями в традиционных и наукоемких отраслях: Учебное пособие. – М.:

Дело, 2004. – 272 с.

2.

Балабанов И.Т. Основы финансового менеджмента: Учебное пособие. – М.: Финанс и

статистика, 2005. – 490 с.

3. Бланк

И.А. Финансовый менеджмент. – Киев: Ника-Центр, 2001. – 523 с.

4.

Бригхэм Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2 т. / Пер. с

англ. под ред. В.В. Ковалева. – СПб.: Экономическая школа, 2007. – 622 с.

5.

Бригхэм Ю. Энциклопедия финансового менеджмента: Пер. с англ. – М.:

РАГС:Экономика, 2006. – 823 с.

6. Булатов А.С. Теория и анализ инвестиций: Учебник. – М.:

ИНФРА-М, 2004. – 546 с.

7.

Валдайцев С.В. Оценка бизнеса и инноваций. — М.: Филинъ, 2003. – 325 с.

8. Ван

Хорн, Джеймс К. Вахович Основы финансового менеджмента: Пер с англ. – М.:

«Вильямс», 2005. – 768 с.

9.

Вахрин П.И. Инвестиции: Учебник. – М.: Дашков и Ко, 2005. – 380 с.

10.

Ковалев В.В. Введение в финансовый менеджмент.- М.: Финансы и статистика, 2006.

– 768 с.

11.

Колас В. Управление финансовой деятельность предприятия, проблемы, концепции,

методы: Учебное пособие / Пер. с.фр. под ред. Я.В. Соколовой. – М.: Финансы:

ЮНИТИ, 2007. – 576 с.

12.

Крейнина М.Н. Финансовый менеджмент: Учебное пособие. – М.: Дело и сервис,

2006. – 304 с.

13.

Лукасевич И.Я. Анализ финансовых операций, методы, модели, техника вычислений:

Учеб. пособие для ВУЗов. – М.: Финансы: ЮНИТИ, 2007. – 400 с.

14. Росс

С, Вестерфилд Р., Джордан Б. Основы корпоративных финансов. – М.: Лаборатория

базовых знаний, 2006. – 717 с.

15.

Финансовый бизнес-план: Учеб. пособие / Под ред. В.М. Попова. – М.: Финансы

и статистика, 2005. – 480 с.

16.

Финансовый менеджмент: Теория и практика: Учебник для ВУЗов / Под ред. Г. Б.

Поляка. – М: Финансы: ЮНИТИ, 2007. – 518 с.

17.Финансовый

менеджмент: Учебник для ВУЗов / Под ред. Е.С. Стояновой. – М: Перспектива,

2005. – 655 с.