Тема: «Повышение эффективности работы организации на

примере фитнесс-клуба «Экстрим»»

Содержание

Введение

В настоящее время, с переходом экономики к рыночным

отношениям, повышается самостоятельность предприятий, их экономическая и

юридическая ответственность. Резко возрастает значения финансовой устойчивости

субъектов хозяйствования. Все это значительно увеличивает роль анализа их

финансового состояния: наличия, размещения и использования денежных средств.

Результаты такого анализа нужны, прежде всего, собственникам,

а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам.

В современных экономических условиях деятельность каждого

хозяйственного субъекта является предметом внимания обширного круга участников

рыночных отношений, заинтересованных в результатах его функционирования.

Это обосновывает необходимостью и

актуальностью данной работы, т.к. оценка финансового состояния предприятия

является важным информационным источником для принятия оптимального

управленческого решения в конкретной ситуации.

Чтобы обеспечивать выживаемость предприятия в современных

условиях, управленческому персоналу необходимо, прежде всего, уметь реально

оценивать финансовые состояния, как своего предприятия, так и существующих

потенциальных конкурентов.

Финансовое состояние – важнейшая характеристика

экономической деятельности предприятия. Она определяет конкурентоспособность,

потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы

экономические интересы самого предприятия и его партнёров в финансовом и

производственном отношении. Однако одного умения реально оценивать финансовое

состояние недостаточно для успешного функционирования предприятия и достижения

им поставленной цели.

В процессе подготовки дипломной работы использовались

материалы, бухгалтерской отчётности и различные методические источники

бухгалтерский баланс с приложениями, статическая отчётность утверждённые

Минфином и Госкомстатом Российской Федерации, система показателей оценки

финансово-хозяйственной деятельности фитнесс-клуба «Экстрим».

В настоящее время, с переходом экономики к рыночным

отношениям, повышается самостоятельность предприятий, их экономическая и

юридическая ответственность. Резко возрастает значения финансовой устойчивости

субъектов хозяйствования. Все это значительно увеличивает роль анализа их

финансового состояния: наличия, размещения и использования денежных средств.

Результаты такого анализа нужны, прежде всего, собственникам, а также

кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. В данной

работе проводится финансовый анализ предприятия именно с точки зрения

собственников предприятия, т.е. Для внутреннего использования и оперативного

управления финансами.

Анализ применяется для разложения данных об итогах

деятельности предприятия и является подготовительной фазой для выбранных

управленческих решений.

Объектом исследования является фитнесс-клуб «Экстрим».

Предмет исследования финансовые процессы предприятия.

Цель дипломной работы - исследовать финансовое состояние

фитнесс-клуба «Экстрим» выявить основные проблемы финансовой деятельности, дать

рекомендации по улучшению финансового состояния компании.

Исходя из поставленных целей, можно сформировать задачи:

- провести предварительный обзор баланса и анализ его

ликвидности;

- дать характеристику имущества предприятия: основных и

оборотных средств и их оборачиваемости, выявление проблем;

- дать характеристику источников средств предприятия:

собственных и заемных;

- провести оценку финансовой устойчивости;

- произвести расчет коэффициентов ликвидности;

- разработать мероприятия по улучшению

финансово-хозяйственной деятельности, на примере лизинга.

Структурно дипломная работа состоит из введения, трёх глав,

заключения, списка использованной литературы, приложений и таблиц, графиков.

Для решения вышеперечисленных задач была использована

годовая бухгалтерская отчетность фитнесс-клуба «Экстрим», за 2001, 2002 и 2003

годы, а именно: бухгалтерский баланс (форма № 1 по ОКУД)

1. Теоретические аспекты формирования

оздоровительных услуг в России

1.1. Социально- экономическое значение оздоровительных услуг

1.2. Сущность и основные виды фитнеса

1.3. Характеристика организации

2. Методологические аспекты оценки

деятельности организации за 2002-2003 г.

2.1. Анализ основных экономических показателей деятельности

Основные средства занимают, как

правило, основной удельный вес в общей сумме основного капитала предприятия. От

их количества, стоимости, технического уровня, эффективности использования во

многом зависят конечные результаты деятельности предприятия.

Для обобщающей характеристики

эффективности использования основных средств служат показатели: рентабельности,

фондоотдачи, фондоемкости.

Рассчитаем указанные данные показатели.

Формула для расчета среднегодовой

стоимости основных средств:

, (2.1.)

, (2.1.)

где ССОС – среднегодовая стоимость

основных средств;

ОСнач – основные средства на

начало года;

ОСкон – основные средства на

конец года.

Среднегодовая стоимость основных средств

2002 г. по предприятию составляет:

тыс.руб.

тыс.руб.

Для анализа использования основных средств

на предприятии необходимо знать данные за 2001 г.

Среднегодовой стоимости основных средств в

2003 г.

тыс.руб

тыс.руб

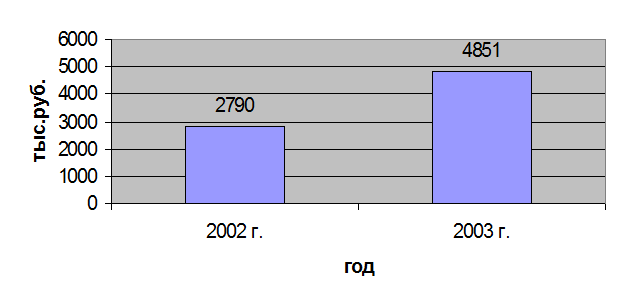

Графическое изображение рассмотрим на

рис.2.1.

Из диаграммы видно, что в 2003 г. увеличилась в 70% среднегодовая стоимость

основных средств.

Из диаграммы видно, что в 2003 г. увеличилась в 70% среднегодовая стоимость

основных средств.

Рис. 2.1. Среднегодовая стоимость

основных средств фитнесс-клуба «Экстрим»

Теперь у нас имеются все данные для

расчета рентабельности.

Прибыль 2002 г. – 2637 тыс.руб, в 2003 г. –

1909. тыс.руб

Прибыль по сравнению с 2002 г. сократилась

и составила 1909 тыс.руб.

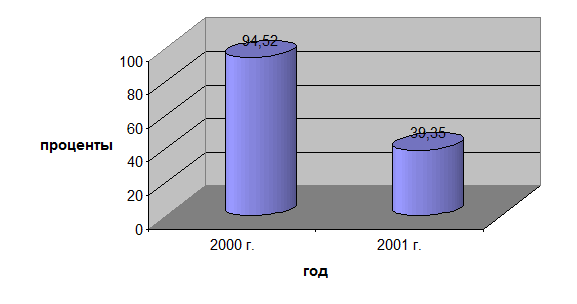

Графически, полученные данные представлены

на рис. 2.2.

Рис 2.2. Рентабельность основных средств

Как видно из сделанных расчетов

рентабельность основных средств уменьшилась на довольно значительный процент, а

именно

39,35 - 94,52 = -55,17 %.

Это было вызвано рядом причин. Во-первых,

у предприятия увеличилась стоимость основных средств на 4851 – 2790 = 2061

тыс.руб.

Во - вторых, прибыль в 2003 г. уменьшилась

на 1909 – 2637= - 728. тыс.руб

Фитнесс-клуб «Экстрим» в 2003 г. не сумело

освоить введенные в эксплуатацию основные средства в полном объеме, что и

вызвало низкую их рентабельность. Для более детального анализа рассчитаем

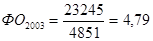

фондоотдачу (ФО) основных средств.

Таблица 2.1

Динамика показателя фондоотдачи

|

Показатели

|

2002 год

|

2003 год

|

|

Выручка от реализации

продукции (без НДС)тыс.руб.

|

19397

|

23245

|

|

Остоточная стоимость основных средств, тыс.руб.

|

2790

|

4851

|

|

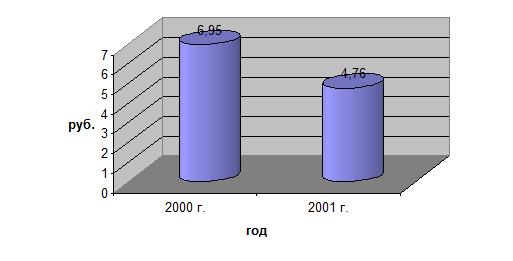

Фондоотдача руб/руб

|

6,95

|

4,79

|

Чрезвычайно низкая загрузка основных

средств 2003 г. большой удельный вес неиспользуемого оборудования определили

предельно низкие значения показателя фондоотдачи. Если в 2002 г. предприятие

имело относительно высокий уровень фондоотдачи 6,95, то в 2003 г. он снизился

до 4,79. Это объясняется тем , что предприятие

в начале 2003 г. снизило выпуск продукции , а реализация продукции

снизилась.

руб.

руб.

руб.

руб.

Полученные цифровые данные изобразим на

рис. 2.3.

Рис. 2.3. Показатель фондоотдачи

Как видно фондоотдача сократилась. С

каждой вложенной денежной единицы предприятие получало 6,95% в 2002 г., а в

2003 г. 4,79%. Следовательно, фондоотдача основных средств уменьшилась на 2,16

денежных единицы.

Предприятие увеличило выручку, но

фондоотдача не увеличилась.

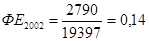

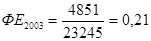

Далее рассчитаем показатель фондоемкости

(ФЕ).

%

%

%

%

Графическое изображение фондоемкости

представлена на рис. 2.4.

Рис. 2.4. Показатель фондоемкости

В результате увеличения стоимости основных

средств их фондоемкость увеличилась на 0,07%. Следовательно, расходы

увеличились, а прибыль уменьшилась.

Теперь рассчитаем относительную экономию

основных средств.

тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

На данном предприятии произошел

перерасход основных средств.

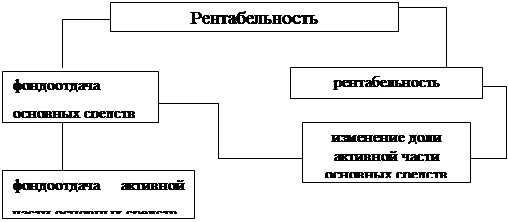

На изменение уровня фондоотдачи в

свою очередь оказывает влияние ряд факторов. К ним относятся фондоотдача

основных средств, фондоотдача активной части основных средств, рентабельность

продукции, изменение доли активной части основных средств. Взаимосвязь данных

факторов можно представить следующей схемой (рис. 2.5.).

Изменение рентабельности за счет:

фондоотдача основных средств

∆ Rопф = ∆ ФО * Rвп0 (2.2.)

рентабельности производства

продукции

∆ Rопф = ФО1 * ∆ Rвп (2.3.)

Рис.2.5. Факторы,

влияющие на рентабельность активов

Зная фондоотдачу основных средств можно

узнать, как изменилась рентабельность основных средств по выручке. Так,

∆ ФО = 4,79 - 6,95 = 2,16%

∆ Rвп = 8,21 - 13,6 =-5,39%

∆ Rопф = - 2,16* 13,6 = - 29,37%

∆ Rопф = 4,79 * ( - 5,39) = - 25,8%

∆ Rопф =- 29,37 + (-25,8) = -55,17%

∆ Rопф = 39,35 - 94,52 = -55,17%.

Как видно рентабельность основных

средств в большей части уменьшилась за счет изменения фондоотдачи (-29,37%) и в

меньшей за счет изменения выручки (-25,8%).

Предприятие в своей деятельности

использует определенную часть основных средств более активно, чем другую.

Рассчитаем их стоимость в денежном выражении, удельный вес в общей части

основных средств и фондоотдачу активной части основных средств.

Активная

часть основных средств

тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

Удельный вес активной части основных средств

в

2002 г. = 1601*2790=0,5738.%

Удельный вес активной части основных

средств

2003 г. = 3310,5/4851=0,6824%

Фондоотдача активной части основных

средств

2002 г.= 19397/1601 = 12,12.%

Фондоотдача активной части основных

средств

2003 г. = 23245/3310,5 = 7,02%

Факторами первого уровня, влияющими на

фондоотдачу основных средств, являются, изменение доли активной части основных

средств в общей сумме основных средств и изменение фондоотдачи активной части

основных средств.

ФО = Удакт.ч. *

ФОакт.ч. (2.4.)

ФО 2002 г.= 0,5738 * 12,12 = 6,95

%

ФО 2003 г. = 0,6824 * 7,02 = 4,79

%

Графическое изображение

фондоотдачи представлено на рис.2.3.

Произведем расчет влияния

факторов способом абсолютных разниц.

∆

ФОуд = (Удакт.ч.1 - Удакт.ч.0) * ФО0 (2.5.)

∆

ФОфоакт.ч. = (ФОакт.ч.1 - ФОакт.ч.0 ) * УД1 (2.6.)

∆ Фоуд = (0,68 - 0,57) *

12,12 = 1,32%

∆ ФОфоакт.ч = (7,02 -

12,12) * 0,68 = - 3,48%

∆ ФО = - 3,48 + 1,32 = -

2,16.%

∆ ФО = 4,79 - 6,95 = -

2,16%

Благодаря большему удельному

весу активной части основных средств их фондоотдача по удельному весу

увеличилась и стала 1,32% но стоимостное выражение вызвало ее уменьшение –

3,48%. В результате чего фондоотдача по этим факторам уменьшилась - 3,48 + 1,32

= - 2,16%.

Оборотные средства фирмы – это прежде

всего ее денежные средства, используемые для финансирования текущей

производственной и коммерческой деятельности: для создания запасов сырья,

материалов, топлива, тары, инструментов, инвентаря; заделов незавершенного

производства; запасов готовой продукции, включая средства в незавершенных

расчетах (платежах), на расчетных счетах в банках и в кассах фирм и

организаций. Одна часть оборотных средств постоянно функционирует в сфере

производства, другая – в сфере обращения.

По источникам формирования оборотные

средства подразделяются:

1) на собственные. Они постоянно

находятся в распоряжении фирмы;

2) на заемные. Они образуются за

счет банковского кредита и используются для удовлетворения временных

потребностей, К ним также относятся средства, временно находящиеся в обороте

фирмы до завершения расчетов с налоговой инспекцией, поставщиками и

кредиторами.

Эффективность использования оборотных

средств зависит от соотношения в их составе оборотного капитала и капитала

обращения. Чем больше удельный вес оборотного капитала в общем объеме оборотных

средств, т.е. чем больше их доля, занятая непосредственно в производстве, тем

эффективнее используются оборотные средства. Фирма создает условия, которые

позволяют ей сосредоточивать основную массу оборотных средств в сфере

производства, хотя их часть, сосредоточенная в сфере обращения, в условиях

современного рынка может и возрастать.

Эффективность использования всего объема

оборотных средств фирмы характеризует их оборачиваемость. Оборачиваемость

оборотных средств представляет собой постоянное возобновление движения

оборотных средств в сфере производства и обращения.

Оборачиваемость оборотных средств отражает

финансовую сторону деятельности фирмы. Эффективность использования оборотных

средств включает результативность времени их оборота от момента покупки

материальных ценностей, необходимых для ведения производства, до получения

денежных сумм за реализованную продукцию на рынке.

Оборачиваемость оборотных средств

характеризуется двумя показателями:

1) числом оборотов оборотных средств за определенный период

времени (квартал, год). Этот показатель называют еще коэффициентом

оборачиваемости. Он определяется как частное от деления стоимости реализованной

продукции на среднюю сумму оборотных средств фирмы в течение определенного

периода времени.

Скорость оборота средств – это комплексный показатель

организационно – технического уровня производственно – хозяйственной

деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и

времени обращения. Время производства обусловлено технологическим процессом и

характером применяемой техники. Чтобы его сократить, надо совершенствовать его

технологию, механизировать и автоматизировать труд. Сокращение времени

обращения также достигается развитием специализации и кооперирования, улучшением

прямых связей с клиентами и поставщиками, ускорением перевозок,

документооборота и расчетов.

Рассчитаем среднею стоимость оборотных средств в 2002 г. и

2003 г.

тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

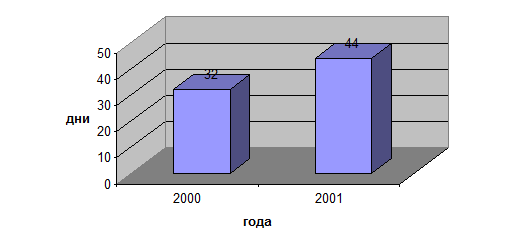

Количество оборотов оборотных средств 2002 г. =  = 11,21 (раз)

= 11,21 (раз)

Количество оборотов оборотных средств 2003 г =  = 8,24 (раз)

= 8,24 (раз)

По сделанным расчетам видно, что у предприятия уменьшилось

количество оборотов оборотных средств в 2003 г. Это можно объяснить оттоком

части оборотных средств на покупку основные средств и меньшим их

использованием.

2) длительностью одного оборота

оборотных средств в днях. Она определяется как отношение числа дней за

определенный период времени к числу оборотов оборотных средств.

Длительность одного оборота

оборотных средств 2002 г.

Длительность одного оборота оборотных

средств 2003 г.

Длительность одного оборота оборотных

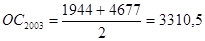

средств за 2002 и 2003 гг. представлена на рис. 2.7.

У предприятия увеличился срок 1 оборота

оборотных средств в 2003 г по сравнению с 2002 г на 11,67 дней. Это довольно

большой период времени предприятию необходимо пересмотреть проводимую им

политику, как по основным так, и по оборотным средствам.

По результатам оборачиваемости

рассчитывают сумму экономии оборотных средств (абсолютное или относительное

высвобождение) или сумму их дополнительного привлечения.

Рис.2.7. Длительность одного оборота оборотных средств

Для определения суммы экономии оборотных

средств (∆Е) вследствие ускорения их оборачиваемости устанавливается

потребность в оборотных средствах за отчетный период, исходя из фактической

выручки от всей реализации за это время и скорости оборота за предыдущий

период. Разность между этой условной суммой оборотных средств и суммой средств,

фактически участвующей в обороте, составит экономию оборотных средств.

Экономия или перерасход оборотных средств

могут быть определены как произведение суммы однодневной реализации (В1/Т)

и разницы в днях оборачиваемости по отчетным и базовым данным [(Е1*Т

/ В1)-(Е0*Т / В0)]:

∆Е = (В1/Т) * [(Е1*Т

/ В1)-(Е0*Т / В0)] (2.7.)

У предприятия произошла не экономия

оборотных средств, а их привлечение.

Чем быстрее оборачиваемость оборотных

средств при том же объеме реализуемой продукции, тем меньше фирме требуется

оборотных средств. Как показывают рассчитанные показатели каждый рубль

оборотных средств обернулся за 2002 год 11,21 раз, а в 2003 году 8,24 раз.

Оборачиваемость одного рубля

представлено на рис. 2.8.

Рис. 2.8. Оборачиваемость одного рубля

Предприятию необходимо

увеличивать ускорение оборачиваемости оборотных средств, так как она имеет

большое экономическое значение. Ускорение оборачиваемости оборотных средств

уменьшает потребность фирм в оборотных средствах, позволяет использовать

денежные и материальные ресурсы более эффективно. Высвобожденные из

производства оборотные средства могут быть использованы для увеличения

производства продукции.

Ускорение оборачиваемости

оборотных средств позволяет предприятию высвободить часть оборотных средств

либо для непроизводственных или долгосрочных производственных нужд предприятия

(абсолютное высвобождение), либо для дополнительного выпуска продукции (относительное

высвобождение).

В результате ускорения

оборачиваемости оборотных средств высвобождается вещественные элементы

оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов

незавершенного производства, а, следовательно, высвобождаются и денежные

ресурсы, ранее вложенные в эти запасы и заделы. Высвобожденные денежные ресурсы

откладываются на расчетном счете предприятий, в результате чего улучшается их

финансовое состояние, укрепляется платежеспособность.

В показателе оборачиваемости оборотных

средств отражаются различные производственные процессы: рост производительности

труда, снижение себестоимости продукции и капиталоемкости производства.

От того, как размещается, инвестируется

капитал, в каких сферах и видах деятельности он используется, во многом зависит

эффективность работы предприятия и его финансовое положение.

Рассмотрим структуру источников капитала

Фитнесс-клуб «Экстрим» за 2002 и 2003 г.г. (см. табл. 2.2 ,2.3).

Таблица 2.2

Анализ структуры источников капитала Фитнесс-клуб «Экстрим»

2002 г.

|

Источник капитала

|

Сумма

|

Структура капитала, %.

|

|

На начало года

|

На конец года

|

изменение

|

На начало года

|

На конец года

|

изменение

|

|

Собственный капитал

|

864

|

3506

|

+

2642

|

28,2

|

57,2

|

+

29

|

|

Заемный капитал

|

2201

|

2621

|

+

420

|

71,8

|

42,8

|

-

29

|

|

Итого

|

3065

|

6127

|

+

3062

|

100

|

100

|

-

|

В 2002 г. у предприятия заемный капитал

превышал собственный в начале года, к

концу года произошли изменения. Так, структура собственного капитала с 28,2 %

увеличилась до 57,2 %, а в денежном выражении на 2642 тыс. руб. Что касается

заемного капитала, то его сумма также увеличилась в денежном выражении на 420

денежных единиц, а по структуре произошли значительные изменения. Удельный вес

заемного капитала к концу года сократился на 29 %, что вызвало увеличение

собственного капитала на 29%. В общей своей массе капитал предприятия

увеличился на 3062 тыс.руб.

Проанализируем структуру источников

капитала фирмы в 2003 г.

Таблица 2.3.

Анализ

структуры источников капитала Фитнесс-клуб «Экстрим» 2003 г.

|

Источник капитала

|

Сумма

|

Структура капитала, %.

|

|

На начало года

|

На конец года

|

изменение

|

На начало года

|

На конец года

|

Изменение

|

|

Собственный капитал

|

3506

|

5378

|

+

1872

|

57,2

|

57,4

|

+

0,02

|

|

Заемный капитал

|

2621

|

3989

|

+

1368

|

42,8

|

42,6

|

-

0,02

|

|

Итого

|

6127

|

9367

|

+

3240

|

100

|

100

|

-

|

Собственный капитал Фитнесс-клуб

«Экстрим» в 2003 г. увеличился на 1872 тыс.руб. В меньшей степени увеличился

заемный капитал фирмы на 1368 тыс.руб. Увеличение заемного капитала говорит о

потребности фирмы в этих источниках. Что касается структуры, то превалирует

собственный капитал, с увеличением их к концу года на 0,02%. В общем, объеме

капитал фирмы увеличился на 3240 тыс.руб.

Сравним теперь произошедшие изменения

структуры источников капитала Фитнесс-клуб «Экстрим» за 2002-2003 гг.

Таблица 2.4

Анализ структуры

источников капитала Фитнесс-клуб «Экстрим» 2002-2003 гг.

|

Источник капитала

|

Сумма, ср. год.

|

Структура капитала, %.

|

|

2002г.

|

2003г.

|

изменение

|

2002г.

|

2003г.

|

изменение

|

|

Собственный капитал

|

2185

|

4442

|

+

2257

|

47,5

|

57,3

|

+

9,8

|

|

Заемный капитал

|

2411

|

3305

|

+

894

|

52,5

|

42,7

|

-

9,8

|

|

Итого

|

4596

|

7747

|

+

3151

|

100

|

100

|

-

|

Итак, Фитнесс-клуб «Экстрим»

увеличила в 2003г. свой собственный капитал на 2257 тыс.руб, а заемный капитал

на 894 тыс.руб. Структура капитала говорит о приблизительном равенстве

собственного и заемного капитала. В 2003 году произошли изменения, а именно

перелив денежных средств в сторону собственного, что и показывает соотношение

по структуре источников капитала. Собственный капитал увеличился в 2003 году на

9,8 %, а заемный капитал соответственно уменьшился на 9,8 %. Средняя стоимость

капитала фирмы увеличилась на 3151 тыс.руб. Данное увеличение говорит о

наращивании капитала фирмы и о его деятельности на рынке.

Проанализируем как изменился

собственный капитал по его источникам.

Таблица 2.5

Анализ структуры

собственного капитала Фитнесс-клуб «Экстрим» 2002 г.

|

Источник собственного

капитала

|

Наличие средств

|

Структура средств, %.

|

|

На начало года

|

На конец года

|

изменение

|

На начало года

|

На конец года

|

изменение

|

|

Уставный капитал

|

8

|

8

|

-

|

0,9

|

0,2

|

-

0,7

|

|

Добавочный капитал

|

201

|

276

|

+

5

|

23,3

|

7,8

|

-

15,5

|

|

Нераспределенная прибыль

|

655

|

3222

|

+

2567

|

75,8

|

92

|

+

16,2

|

|

Итого

|

864

|

3506

|

+

2642

|

100

|

100

|

-

|

Как видно по данным таблицы у

фирмы уставный капитал остался на прежнем уровне, то есть 8 тыс. руб., но по

структуре он уменьшился на 0,7%. Произошло незначительное увеличение

добавочного капитала на 5 денежных единиц. В структуре источников собственного

капитала он уменьшился на 15,5%. Весьма показательным и важным является

увеличение нераспределенной прибыли на 2567 тыс.руб. Структура источника собственного

капитала – нераспределенная прибыль увеличилась на 16,2% к концу 2002 года.

Стоимость собственного капитала увеличилась в 2002 году на 2642 тыс.руб.

Перейдем к анализу структуры

собственного капитала Фитнесс-клуб «Экстрим» в 2003 г.

Таблица

2.6.

Анализ структуры

собственного капитала Фитнесс-клуб «Экстрим» 2003 г.

|

Источник собственного

капитала

|

Наличие средств

|

Структура средств, %.

|

|

На начало года

|

На конец года

|

изменение

|

На начало года

|

На конец года

|

изменение

|

|

Уставный капитал

|

8

|

8

|

-

|

0,2

|

0,2

|

-

|

|

Добавочный капитал

|

276

|

276

|

-

|

7,8

|

5,1

|

-

2,7

|

|

Нераспределенная прибыль

|

3222

|

5094

|

1872

|

92

|

94,7

|

+

2,7

|

|

Итого

|

3506

|

5378

|

1872

|

100

|

100

|

-

|

Как видно по данным таблицы уставный

капитал и добавочный капитал в денежном выражении остались прежними. Произошло

увеличение только нераспределенной прибыли на 1872 тыс.руб. Посмотрим на

структуру. Произошло движение по структуре, которая показывает, что удельный

вес нераспределенной прибыли увеличился на 2,7 %.

Сравним теперь изменения структуры

собственного капитала Фитнесс-клуб «Экстрим» 2002-2003 гг.

Таблица 2.7.

Анализ структуры собственного капитала Фитнесс-клуб

«Экстрим» 2002-2003 гг.

|

Источник собственного

капитала

|

Наличие средств (ср. год.

стоимость)

|

Структура средств, %.

|

|

2002 г.

|

2003 г.

|

изменения

|

2002 г.

|

2003 г.

|

изменения

|

|

Уставный

капитал

|

8

|

8

|

-

|

0,4

|

0,2

|

-

0,2

|

|

Добавочный капитал

|

238,5

|

276

|

+

37,5

|

10,9

|

6,2

|

-

4,7

|

|

Нераспределенная прибыль

|

1938,5

|

4158

|

+

2219,5

|

88,7

|

93,6

|

+

4,9

|

|

Итого

|

2185

|

4442

|

+

2257

|

100

|

100

|

-

|

Уставный капитал фирмы не изменился в

денежном выражении, но его доля в структуре уменьшилась на 0,%. Произошли

изменения только по добавочному капиталу и нераспределенной прибыли. Так,

добавочный капитал фирмы увеличился на 37,5 тыс. руб., но произошло уменьшение

его удельного веса на 4,7%. Весьма положительным является увеличение

нераспределенной прибыли на довольно значительную сумму, а именно на 2219,5

тыс. руб. Удельный вес нераспределенной прибыли в общем объеме собственного

капитала увеличился на 4,9%.

Таким образом, можно сказать, что фирма

работает прибыльно и не увеличивает свои фонды, оставляя прибыль в разряде

нераспределенных.

Посмотрим, как изменилась структура

заемного капитала рис2.8.

У фирмы имелись долгосрочные

обязательства, которые она погасила к концу 2002 года. Эти данные характеризуют

ее с положительной стороны. Удельный вес долгосрочных обязательств в общем,

объеме заемного капитала составил 0,1%.

Таблица 2.8.

Анализ структуры заемного капитала Фитнесс-клуб

«Экстрим» в 2002 г.

|

Источники заемного

капитала

|

Наличие заемных

источников

|

Структура заемных источников,

%.

|

|

На начало года

|

На конец года

|

изменение

|

На начало года

|

На конец года

|

изменение

|

|

Долгосрочные

обязательства

|

2

|

-

|

-2

|

0,1

|

-

|

-0,1

|

|

Краткосрочные займы и

кредиты

|

|

552

|

552

|

-

|

21

|

+

21

|

|

Кредиторская задолженность

|

2199

|

2069

|

-

130

|

99,9

|

79

|

-

20,9

|

|

Итого

|

2201

|

2621

|

+

420

|

100

|

100

|

-

|

Как показывают данные таблицы, предприятию

в 2002 году понадобились краткосрочные кредиты в размере 552 тыс. руб. Удельный

вес краткосрочных кредитов составил 21 % к концу года.

Кредиторская задолженность у Фитнесс-клуб

«Экстрим» составляет основную массу заемного капитала. К концу года

кредиторская задолженность уменьшилась на 130 тыс. руб., а удельный вес

уменьшился на 20,9%.

Таблица 2.9.

Анализ структуры заемного капитала Фитнесс-клуб

«Экстрим» в 2003 г.

|

Источники заемного капитала

|

Наличие заемных

источников

|

Структура заемных

источников, %.

|

|

На начало года

|

На конец года

|

изменение

|

На начало года

|

На конец года

|

Изменение

|

|

Долгосрочные обязательства

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Краткосрочные займы и кредиты

|

552

|

2

|

-550

|

21

|

0,1

|

-20,9

|

|

Кредиторская задолженность

|

2069

|

3987

|

+

1918

|

79

|

99,9

|

+20,9

|

|

Итого

|

2621

|

3989

|

+

1368

|

100

|

100

|

-

|

В 2003 году Фитнесс-клуб «Экстрим»

рассчиталось по краткосрочному кредиту в большей своей массе, а именно на 550

тыс. руб. и их удельный вес уменьшился на 20,9 %.

Кредиторская задолженность у Фитнесс-клуб

«Экстрим» увеличилась к концу 2003 года на 1918 тыс. руб., а удельный вес с 79

до 99,9 %. Таким образом, к концу года кредиторская задолженность составляет

основную массу заемного капитала. Заемный капитал увеличился на 1368 тыс. руб.

в течение 2002 года.

Таблица 2.10.

Анализ источников заемного капитал

Фитнесс-клуб «Экстрим» 2002-2003 гг.

|

Источники заемного

капитала

|

Наличие заемных

источников

|

Структура заемных

источников, %.

|

|

2002 г.

|

2003 г.

|

изменение

|

2002 г.

|

2003 г.

|

изменение

|

|

Долгосрочные

обязательства

|

1

|

|

-1

|

0,04

|

-

|

-0,04

|

|

Краткосрочные займы и

кредиты

|

276

|

277

|

+1

|

11,45

|

8,4

|

-

3,05

|

|

Кредиторская задолженность

|

2134

|

3028

|

894

|

88,51

|

91,6

|

+

3,09

|

|

Итого

|

2411

|

3305

|

894

|

100

|

100

|

-

|

Сравним теперь данные за 2002 и 2003 год

по формированию заемного капитала.

За анализируемый период Фитнесс-клуб

«Экстрим» рассчиталось по своим долгосрочным обязательствам и ее задолженность

по кредиту уменьшилась. Если посмотреть на структуру источников заемного

капитала, то долгосрочные обязательства фирмы составляли меньше процента, то

есть 0,04%.

Удельный вес краткосрочного кредита и

займа в 2002 году уменьшился на 3,09%. Это характеризует его как хорошего

платежеспособного субъекта экономики.

Кредиторская задолженность за

анализируемый период увеличилась на 894 тыс. руб., или на 3,09%.

Таким образом, основную массу заемного

капитала составляет кредиторская задолженность.

Ликвидность – это способность предприятия погашать свои

краткосрочные обязательства своими краткосрочными активами.

Ликвидность баланса предполагает изыскание платежных

средств только за счет внутренних источников (реализация активов). Но

предприятие может привлечь заемные средства, если у него имеется

соответствующий имидж в деловом мире и достаточно высокий уровень

инвестиционной привлекательности.

Главная задача ликвидности баланса – определить величину

покрытия обязательств предприятия его активами, срок превращения которых в

денежную форму (ликвидность) соответствует сроку погашения обязательств

(срочности возврата).

Активы в зависимости от скорости превращения в денежные

средства разделяются на следующие группы:

А1 – наиболее ликвидные активы

А2 – быстро реализуемые активы

A3 –медленно реализуемые активы

А4 – трудно реализуемые активы

А1 = ДС+КФВ. (2.8.)

А1б = 57 + 26 = 83. тыс.руб

А1о= 231 + 0 = 231. тыс.руб

А2 = ДЗ+КФВ. (2.9.)

А2б = 289 + 26 = 315. тыс.руб

А2о = 247 + 0 = 247. тыс.руб

A3 = 3+НДС+ДДЗ. (2.10.)

АЗб = 1347 + 416 + 0 = 1763. тыс.руб

А3о = 2335 + 592 + 0 = 2927. тыс.руб

А4б= 3892. тыс.руб

А4о = 5962. тыс.руб

Группировка пассивов происходит по степени срочности их

возврата:

П1 – наиболее краткосрочные обязательства

П2 – краткосрочные пассивы

ПЗ – долгосрочные пассивы

П4 – постоянные пассивы

П1 = КЗ. (2.11.)

П1б = 2069. тыс.руб

П1о = 3987. тыс.руб

П2 = КСкред. + КСпассив. (2.12.)

П2б = 552 + 0= 552. тыс.руб

П2о = 2 + 0 = 2. тыс.руб

ПЗ = ДСкред. + доход буд.период. + фонд потр. +

резер.пред.расх. (2.13.)

П3б = 0 + 0 + 0 + 0 = 0.

ПЗо = 0+ 0 + 0 + 0 = 0.

П4 = СК добав.кап. + резер.кап. (2.14.)

П4б = 276 + 0 = 276. тыс.руб

П4о = 276 + 0 = 276. тыс.руб

Сопоставление А1 – П1 и А2 – П2 позволяет выявить текущую

ликвидность предприятия, что свидетельствует о неплатежеспособности в ближайшее

время. Сравнение A3 – ПЗ отражает перспективную ликвидность. На ее основе прогнозируется

долгосрочная ориентировочная платежеспособность. Четвертое неравенство носит

так называемый балансируемый характер: его выполнение свидетельствует о наличии

у предприятия собственных оборотных средств.

Теоретически недостаток средств по одной группе активов

компенсируется избытком по другой, но на практике менее ликвидные средства не

могут заменить более ликвидные, соответственно ликвидность баланса отличается

от абсолютного.

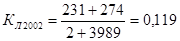

Для оценки платежеспособности предприятия используются три

относительных показателя, различающиеся набором ликвидных активов,

рассматриваемых в качестве покрытия краткосрочных обязательств. Мгновенную

платежеспособность предприятия характеризует коэффициент абсолютной

ликвидности, показывающий, какую часть краткосрочной задолженности может

покрыть организация за счет имеющихся денежных средств и краткосрочных

финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные

обязательства включают: краткосрочные кредиты банков и прочие краткосрочные

займы, краткосрочную кредиторскую задолженность по дивидендам, резервы

предстоящих расходов и платежей, прочие краткосрочные пассивы.

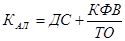

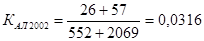

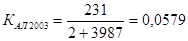

Показатель рассчитывается по формуле (Кал):

, (2.14.)

, (2.14.)

где ДС –денежные средства;

КФВ – краткосрочные финансовые вложения;

ТО – текущие обязательства

Нормативное ограничение Кал > 0,2

распространенное в экономической литературе.

Для рассматриваемого предприятия:

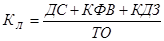

Платежеспособность предприятия с учетом предстоящих

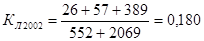

поступлений от дебиторов характеризует коэффициент критической ликвидности (Кл).

Он показывает, какую часть текущей задолженности организация может покрыть в

ближайшей перспективе при условии полного погашения дебиторской задолженности:

, (2.15.)

, (2.15.)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КДЗ – краткосрочная дебиторская задолженность;

ТО – текущие обязательства.

Нормативное ограничение > 0,7 означает, что денежные

средства и предстоящие поступления от текущей деятельности должны покрывать

текущие долги. Для повышения уровня уточненной ликвидности необходимо

способствовать росту обеспеченности запасов собственными оборотными средствами.

Для чего следует увеличивать собственные оборотные средства обоснованно снижать

уровень запасов. Динамика значений именно коэффициента текущей ликвидности,

наиболее точно отражает текущую платежеспособность предприятия.

Прогнозируемые платежные возможности организации при

условии погашения краткосрочной дебиторской задолженности и реализации

имеющихся запасов (с учетом компенсации осуществленных затрат) отражает

коэффициент покрытия (КП):

, (2.16.)

, (2.16.)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КДЗ – краткосрочная дебиторская задолженность;

З – запасы;

НДС – налог на добавленную стоимость;

ТО – текущие обязательства.

Нормативное ограничение показателя КЛ > 2.

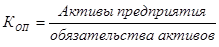

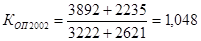

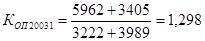

Общая платежеспособность предприятия определяется, как

способность покрыть все обязательства предприятия (краткосрочные и

долгосрочные) всеми ее активами. Коэффициент общей платежеспособности (Коп)

рассчитывается по формуле:

(2.17.)

(2.17.)

Естественным является следующее нормальное ограничение для

коэффициента КОП > 2.

Совместный анализ показателей платежеспособности показан в

табл. 2.11.

Таблица 2.11.

Анализ показателей платежеспособности

|

Показатели

|

Нормативное ограничение

|

2002

|

2003

|

Изменение

|

|

Коэффициент абсолютной ликвидности

|

0,2

|

0,0316

|

0,0579

|

+0,0263

|

|

Коэффициент критической ликвидности

|

0,7

|

0,180

|

0,119

|

-0,061

|

|

Коэффициент покрытия

|

2

|

0,852

|

0,853

|

+0,001

|

|

Коэффициент общей платежеспособности

|

2

|

1,048

|

1.298

|

+0,25

|

2.2. Оценка финансового состояния организации

Наиболее обобщающим показателем финансовой устойчивости

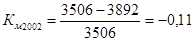

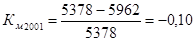

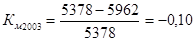

является излишек или недостаток источников средств для формирования запасов.

Он представляет собой разницу между величиной средств и

величиной запасов и затрат.

33 = 3 + НДС. (2.18.)

33б = 1347 + 416 = 1763

33о = 12335 + 592 = 2927

Для характеристики источников формирования запасов

используется несколько показателей, отражающих различные виды источников:

наличие собственных оборотных средств (СОС)

СОС = СК – ВА, (2.19.)

где СК – собственный капитал;

ВА – внеоборные активы.

наличие собственных и долгосрочных источников формирования

запасов (СДП)

СДП = СК + ДП – ВА, (2.20.)

где СК – собственный капитал;

ДП – долгосрочные пассивы.

общая величина основных источников формирования запасов

(ВИ)

ВИ = СК + ДП + КК – ВА, (2.21.)

где СК – собственный капитал;

ДП – долгосрочные пассивы;

КК – краткосрочные кредиты;

ВА – внеоборотные активы.

Трем показателям наличия источников формирования запасов

соответствуют три показателя обеспеченности запасов источниками их

формирования:

излишек (+) или недостаток (-) собственных оборотных

средств;

Фсос = СОС – 33, (2.22.)

где СОС – собственные оборотные средства;

ЗЗ – величина запасов и займов.

излишек (+) или недостаток (-) долгосрочных источников

формирования запасов;

Фсдп = СДП – 33, (2.23.)

где СДП – собственных и долгосрочных источников

формирования запасов;

ЗЗ – величина запасов и займов.

излишек (+) или недостаток (-) общей величины основных

источников формирования запасов;

Фви = ВИ – 33, (2.24)

где ВИ – величина источников;

ЗЗ – величина запасов и займов.

Вычисление трех показателей обеспеченности запасов

источниками их формирования позволяет классифицировать финансовые ситуации по

степени их устойчивости. Можно выделить четыре типа финансовых ситуаций:

1)

абсолютная

устойчивость финансового состояния

S

(Фсос > 0, Фсдп > 0, Фви > 0) S (1; 1; 1);

2)

нормальная

устойчивость финансового состояния

S

(Фсос < 0, ФСДП > 0, ФВИ > 0) S (0; 1; 1);

3)

неустойчивое

финансового состояния

S (Фсос < 0, Фсдп < 0, Фви

> 0)

S (0; 0; 1);

4)

кризисное финансовое

состояние

S (ФСОС < 0, ФСДП < 0, ФВИ <

0)

S (0; 0; 0).

Таблица 2.12.

Анализ обеспеченности запасов

источниками их формирования.

|

Показатели

|

На начало

года (периода)

|

На конец года

(периода)

|

|

1.

Реальный собственный капитал

|

3506

|

5378

|

|

2.

Внеоборотные активы

|

3892

|

5962

|

|

3.

Наличие собственных оборотных средств (п.1 - п. 2)

|

0

|

-584

|

|

4. Долгосрочные пассивы

|

5843

|

0

|

|

5.

Наличие долгосрочных источников формирования запасов

|

3892

|

5962

|

|

6.

Краткосрочные кредиты и заемные средства

|

552

|

2

|

|

7.

Общая величина основных источников формирования запасов

|

9735

|

-582

|

|

8.

Общая величина запасов

|

1763

|

2927

|

|

9.

Излишек (+) или недостаток (-) собственных оборотных средств

|

-5843

|

-3511

|

|

10.

Излишек (+) или недостаток (-) долгосрочных источников формирования запасов

|

0

|

-3511

|

|

11.

Излишек (+) или недостаток (-) общей величины основных источников

формирования запасов

|

-9183

|

-3511

|

|

12.

Номер типа финансовой ситуации согласно классификации

|

Кризисное

|

кризисное

|

Таким образом, финансовая ситуация Фитнесс-клуб «Экстрим»

характеризуется как кризисное.

Наряду с абсолютными показателями, финансовую устойчивость

организации характеризуют также и относительные показатели - финансовые

коэффициенты.

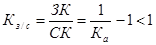

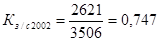

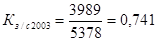

Коэффициент соотношения заемного и собственного капитала:

(2.25.)

(2.25.)

Коэффициент повысился, но в принципе из норматива не вышел.

Предприятие стало менее зависимым. Отношение величины обязательств предприятия

к величине его собственных средств увеличилось.

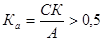

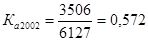

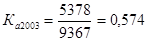

Коэффициент автономии источников формирования запасов показывает долю собственных оборотных

средств в общей сумме основных источников формирования запасов:

(2.26.)

(2.26.)

Коэффициент выше нормального ограничения, это означает, что

все обязательства предприятия могут быть покрыты его собственными средствами.

Предприятие менее зависимо от кредиторов, снижение риска финансовых затруднений

в будущем. Что оценивается положительно.

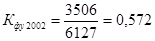

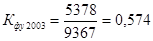

Коэффициент финансовой зависимости:

(2.27.)

(2.27.)

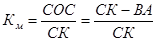

Коэффициент маневренности собственного капитала:

(2.28.)

(2.28.)

Отношение собственных оборотных средств предприятия к общей

величине источников собственных средств. Он показывает, какая часть

собственного капитала организации находится в мобильной форме, позволяющей

относительно свободно маневрировать капиталом. Высокие значения коэффициента

маневренности положительно характеризуют финансовое состояние. Оптимальное

значение коэффициента < 0,5.

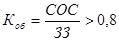

Коэффициент обеспеченности оборотных средств собственными

источниками финансирования:

(2.29.)

(2.29.)

Коэффициент обеспеченности запасов собственными источниками представляет достаточность собственных

оборотных средств. Он равен отношению величины собственных оборотных средств к

стоимости запасов предприятия (включая НДС по приобретенным ценностям):

(2.30.)

(2.30.)

Для промышленных предприятий нормальное ограничение Коб

> 0,6 + 0,8. Кроме того, коэффициент Коб должен быть ограничен

снизу значениями коэффициента Kd для

того, чтобы предприятие не оказалась на грани банкротства:

К0б ≥ Ка.

Данный

коэффициент значительно выше нормы. Финансовой устойчивости предприятия очень

высокая.

Коэффициент

финансовой устойчивости показывает какая часть активов финансируется за счет

постоянных устойчивых пассивов или источников финансирования:

(2.31.)

(2.31.)

Так как у предприятия нет долгосрочных

пассивов, то Кфу = Ка.

Полученные коэффициенты сведем в таблицу

2.13.

Таблица 2.13

Ликвидность баланса

|

2001

|

2002

|

2003

|

|

А1 < П1

|

А1 < П1

|

А1 < П1

|

|

А2 < П2

|

А2 > П2

|

|

А3 > П3

|

|

|

|

А4 > П4

|

А4 > П4

|

А4 > П4

|

По данным таблицы 2.13. видно, что на протяжении временного

интервала с 2001 по 2003 А1

< П1, это показывает, что политика фирмы

стабильна. С 2002 по 2003 г. произошел поворот с если в 2002 г. А2 < П2, то в 2003 г. А2 > П2. Показатель

отношения А4 к П4 стабильный и на всем промежутке А4 > П4.

Определение вероятности

банкротства на основе Z-счета

Альтмана Фитнесс-клуб «Экстрим».

В практике

финансово-хозяйственной деятельности широко используется для оценки банкротства

Z-счет Альтмана.

Z-счет Альтмана рассчитывается по

формуле

Zсчет = 1,2*К1 +

1,4*К2 + 3,3*К3 + 0,6*К4 +К5

К1 – доля

оборотного капитала в активах предприятия;

К2 – доля нераспределенной прибыли в активах

предприятия (рентабельность активов);

К3 –

отношение прибыли от реализации к активам предприятия;

К4 –

отношение рыночной стоимости обычных и привилегированных акций к

пассивам предприятия;

К5 – отношение объема продаж к активам.

|

Значение Z-счета

|

Вероятность

наступления банкротства

|

|

Z<1,8

|

очень высокая

|

|

1,8<Z<2,7

|

высокая

|

|

2,7<Z<2,9

|

возможная

|

|

Z>2,9

|

низкая

|

В фитнесс-клубе «Экстрим»

имеются следующие показатели:

К1 –

0,3648

К2 – 0,20

К3 – 0,30

К4 , К5 – нет данных.

Подставляет полученные данные в

формулу Z-счет Альтмана.

Zсчет = 1,2*0,36 + 1,4*0,2 +

3,3*0,3 = 1,7

Данные расчета показывают, что в

Фитнесс-клубе «Экстрим» вероятность банкротства очень высокая.

2.3. Затраты

В данной главе было проведен финансово-экономический анализ предприятия,

в результате которого было выявлено, что финансовое состояние предприятия нужно

улучшить.

3. Перспективы развития деятельности

фитнесс-клуба «Экстрим»

Заключение

В дипломном проекте

приведена методика финансового анализа деятельности предприятия с применением

методик Шеремета А.Д., Ковалева В.В. и др. Основным источником информации о

финансовой деятельности Фитнесс-клуб «Экстрим» использованным в данной работе

является бухгалтерская отчетность.

Анализ проведен за

период, наиболее сложный для исследуемого предприятия, когда под влиянием

изменения рыночной ситуации в России, острее становится проблема формирования и

анализа финансовой информации.

Примененные методики

являются универсальными для большинства российских предприятий, однако целью

дипломного проекта является не только аналитическое исследование методик, но и

адаптация их к условиям анализируемого предприятия.

Проведенные

исследования свидетельствуют о работе общества в кризисных условиях, что

характерно для российских предприятий, функционирующих в условиях перехода к

рыночной экономике и инфляции.

Предложения,

разработанные в дипломной работе, основаны на материалах отечественной и

иностранной литературы и соответствуют реальным проблемам Фитнесс-клуб

«Экстрим».

Проведенный анализ

базируется на оценке и анализе имущества предприятия и его источников, а также

его финансовых результатов и в этой связи представляют несомненный практический

интерес.

Предприятие, использующее только собственный капитал для

формирования своих, активов, имеет наивысшую финансовую устойчивость (его

коэффициент автономии равен единице), но ограничивает темпы своего развития

(т.к. не может обеспечить формирование необходимого дополнительного объема

активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые

возможности прироста прибыли на вложенный капитал.

Рентабельность основных средств в

Фитнесс-клуб «Экстрим» уменьшилась на 55%. Это было вызвано рядом причин.

Во-первых, у предприятия увеличилась стоимость основных средств на 2061

тыс.руб. Во - вторых, прибыль в 2003 г. уменьшилась на 728 тыс.руб.

Фитнесс-клуб «Экстрим» в 2003 г

не сумело освоить введенные в эксплуатацию основные средства в полном объеме,

что и вызвало низкую их рентабельность.

В 2003 г. Фитнесс-клуб «Экстрим»,

увеличил свой собственный капитал на 2257 тыс.руб, а заемный капитал на 894

тыс.руб. Структура капитала говорит о приблизительном равенстве собственного и

заемного капитала. В 2003 году произошли изменения, а именно перелив денежных

средств в сторону собственного, что и показывает соотношение по структуре

источников капитала. Собственный капитал увеличился в 2003 году на 10 %, а

заемный капитал соответственно уменьшился на 10 %. Средняя стоимость капитала

фирмы увеличилась на 3151 тыс.руб. Данное увеличение говорит о наращивании

капитала фирмы и о его деятельности на рынке.

На протяжении 2002 и 2003 г.

финансовое состояние Фитнесс-клуб «Экстрим» оценивается, как кризисное. В связи

с этим в данной работе был приведены способы по повышению эффективности работы

организации Фитнесс-клуба «Экстрим».

Рассмотренные в работе принципы

улучшения финансового состояния предложены руководству Фитнесс-клуб «Экстрим» и

находятся сейчас на стадии разработки.

Список использованной литературы

Постановление Правительства РФ от 27 июня 1996 г. №752

“О государственной поддержке лизинговой деятельности в РФ”// Справочная система

«Гарант»

Постановление Правительства РФ от 29 июня 1995 г. №633

“О развитии лизинга в инвестиционной деятельности”// Справочная система

«Гарант»

Указ Президента РФ от 17 сентября 1994 №1929 “О развитии

финансового лизинга в инвестиционной деятельности”// Справочная система

«Гарант»

Абрютина М.С., Грачев А.В., Анализ

финансово-экономической деятельности предприятия. Учебно-практическое пособие –

М.: Дело и сервис, 1998.

Анализ хозяйственной деятельности в промышленности:

Учебник / Л.А. Богдановская, Г.Г. Виноградов, О.Ф. Мигун и др.;

под ред. В.И. Стражева. – Мн.: Высшая школа, 1996.

Баканов М.И., Шеремет А.Д. Теория

экономического анализа: Учебник. 3-е изд. перераб. – М.: Финансы и статистика,

1995.

Бланк И.А. Финансовый менеджмент: Учеб. курс. – Киев:

Ника-Центр Эльга, 1999. - 527 c.

Валдайцев С.В. Оценка бизнеса и инноваций – М.:

Информационно-издательский дом “Филинь”, 1997.

Ван Хорн Дж.К. Основы управления финансами: Пер. с

англ./гл.ред.серии Соколов Я.В – М.: Финансы и статистика, 1996.

Глухов В.В. Бахрамов Ю.М. Финансовый

менеджмент. Учебное пособие. – С.Пб., 1995.

Грузинов В.П., Грибов В.Д. Экономика

предприятия. – М.: Финансы и статистика, 1998.

Донцова А.В., Никифорова И.А. Анализ

бухгалтерской отчетности – М.: Издательство “Дис”, 1998.

Ковалев В.В. Финансовый анализ: методы и процедуры. –

М.: Финансы и статистика, 2001. -559 с.

Ковалев В.В. Финансовый анализ: Управление

капиталом. Выбор инвестиций. Анализ отчетности – М.: Финансы и статистика,

1998.

Ковалев И.А., Привалов В.П. Анализ финансов

предприятия – М.: Центр экономики и маркетинга, 1997.

Крейнина М.И. Финансовое состояние предприятия.

Методы и оценки – М.: ИКЦ “Дис”, 1997.

Крутик А.Б., Никольская Е.Г. Инвестиции и

экономический рост предпринимательства. – СПб.: “Лань”, 2000. - 544 с.

Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. –

М.: Strix и др., 1997. - 158 с.

Нечащев Е.В. Анализ финансов предприятия в

условиях рынка: Учебное пособие – М.: Высшая школа, 1997.

Овсийчук М.Ф., Сидельникова Л. Финансовый менеджмент:

Учеб. пособие. – М.: Дашков и К, 2000. – 151 с.

Основы предпринимательской деятельности (Экономическая

теория. Маркетинг. Финансовый менеджмент) /Под. ред. В.М. Власовой – М.:

Финансы и статистика, 1994.

Павлова Л.Н. Финансовый менеджмент: Управление денежным

оборотом предприятия: Учеб. для вузов –

М.: Банки и биржи, 1995. – 399 с.

Патров В.В. Ковалев В.В. Как читать баланс –

М.: Финансы и статистика, 1993.

Раицкий К.А. Экономика предприятия: учебник для

ВУЗов – М.: Информационно внедренческий центр “Маркетинг”, 1999.

Райсберг Б.А. Современный экономический словарь –

М., 1997.

Савицкая Г.В. Анализ хозяйственной деятельности

предприятия – Мн.: ИП “Экоперспектива”, 1998..

Справочник финансиста предприятия/ Н.П. Баранникова,

Л.А. урмистрова, Ю.Б. Винслав и др. – М.: Инфра-М, 2000. – 557 с.

Стоянова Е.С. Финансовый менеджмент в условиях

инфляции. - М.: Перспектива, 1994. - 61 с.

Финансовое управление компанией/Дж. В. Смит и др.; Под

общ. ред. Е.В. Кузнецовой. – М.: Фонд "Правовая культура", 1995.

– 383 с.

Финансовое управление фирмой/В.И. Терехин, С.В.

Моисеев, Д.В. Терехин, С.Н. Цыганков; Под ред. В.И. Терехина. – М.:

Экономика, 1998. – 207 с.

Финансовый менеджмент: Учебник для

вузов/Г.Б. Поляк, И.А. Акодис, Т.А. Краева и др.; Под ред. проф.

Г.Б. Поляка – М.: Финансы, ЮНИТИ, 1997.

Шаламов И.В., Черевко А.С. Финансовая

устойчивость и эффективность предприятия – Челябинск, 1995.

Шеремет А.Д. Сайфулин Р.С. Методика

финансового анализа – М.: ИНФРА-М, 1995.

Шипунов В.Г., Кишкель Е.Н. Основы управленческой

деятельности. Учебник М. “Высшая школа”, 2000.

Шопенко Д.В. Управление инвестиционным процессом в

реальной экономике – СПб., 2000. – 168 с.

Экономика предприятия: Учебник для вузов/

Грузинов В.П. и др.; /под ред. проф. Грузинова В.П. – М.: Банки и

биржи, ЮНИТИ, 1998.