1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ

КОНТРОЛЛИНГА

1.1. Понятие контроллинга и его функции

Понятие контроллинга

еще не стало привычным для практики российского предпринимательства. В научных

кругах им оперируют в России с начала 90-ых годов, но лишь в последние 2-3 года

появились первые серьезные исследования на эту тему. Данный факт связан с тем,

что концепция контроллинга пока не относится к

базовым системам управления предприятием в условиях рынка как, например,

маркетинг, менеджмент, финансы или управленческий учет, которым в первые годы

реформ и было уделено основное внимание.

Контроллинг

– это, прежде всего управленческая концепция, которая охватывает все сферы

деятельности предприятия: финансы и учёт, менеджмент и маркетинг, интегрируя и

координируя деятельность различных служб для достижения оперативных и

стратегических целей. При этом речь идет уже не столько о рыночной

направленности системы управления компанией, (как в маркетинге) сколько о ее

способности выполнять поставленные задачи в условиях высокой динамики изменений

внешней и внутренней среды организации.

Слово контроллинг произошло от английского to control – контролировать,

управлять, которое в свою очередь происходит от французского слова, означающего

реестр, проверочный список. В англоязычных источниках термин контроллинг практически не используется. [9].

Контроллинг

на сегодняшний день уже не ассоциируют ни с контролем, как таковым, что не

верно изначально и может быть объяснено лишь близостью звучания этих понятий,

ни с системой управленческого учета, которая составляла основу контроллинга в 30-50-е годы, ни с системой информационного

обеспечения деятельности предприятия, что было характерно для периода 70-80-х

годов – времени бурного развития компьютерной техники. На сегодняшний день контроллинг ассоциируется чаще всего с "системой

управления" предприятием в целом.

В наиболее общем виде, контроллинг определяется как интегрированная система

управления, которая охватывает планирования и контроль руководство и

менеджмент.

Известно достаточно широкое и

общее понимание контроллинга как целостной концепции

экономического управления предприятием, направленной на выявление всех шансов и

рисков, связанных с получением прибыли в условиях рынка. При этом можно

отметить такие специфические особенности контроллинга,

как:

-

увязка оперативных финансово-экономических расчетов и

стратегических решений;

-

новая ориентация финансово-экономических расчетов на

принятие экономически обоснованных решений;

-

новое содержание таких традиционных функций управления,

как планирование, контроль, информационное обеспечение, составляющих ядро контроллинга как концепции управления;

-

новое психологическое содержание роли

планово-экономических служб (служб контроллинга) на

предприятии [12, c.5-6].

Функции контроллинга:

1)

планирование;

2)

информация;

3)

контроль;

4)

руководство.

Более наглядно функции контроллинга представлены на рис. 1

Концепция контроллинга

не содержит новых знаний об экономике предприятия и лишь использует

инструментарий, известный экономистам из других дисциплин. В отличие от

менеджмента, как науки об управлении, контроллинг

базируется на количественном анализе и в большей степени ориентирован на

систему стоимостных показателей и планово-контрольных расчетов.

Рис. 1. Функции контроллинга

Контроллинг

как область пересечения функций менеджера и контроллера представлена на рис. 2.

Рис. 2. Контроллинг как

область пересечения функций менеджера и контроллера

Концепция контроллинга

основывается на ряде базовых положений.

Во-первых, эта концепция управления

основана на представлении предприятия как "сложной открытой

социально-технической системы", имеющей определенные цели. Основной целью

считается обеспечение долгосрочного существования организации и рост

благосостояния собственника фирмы. В процессе стратегического управления эта

цель трансформируется в задачу максимизации такого показателя, как цена

капитала (shareholder value).

Во-вторых, в рамках контроллинга управление рассматривается как процесс. Этот

процесс реализуется посредством определенных фаз – постановки проблемы, поиска

альтернатив, оценки, принятия решения, реализации и контроля. В упрощенном виде

его можно представить как взаимосвязанную систему планирования и контроля

хозяйственной деятельности фирмы. С помощью контроллинга

обеспечивается их интеграция и координация. Следовательно, неотъемлемой частью

работы контроллера является планирование хозяйственной деятельности.

Деятельность менеджера, согласно

концепции контроллинга, ориентирована на достижение

комплекса запланированных показателей. План отражает оптимальные действия по

достижению целей организации с учетом всех возможных взаимосвязей и

ограничений. В ходе планирования достигается большая согласованность целей,

снижается риск принятия неправильных управленческих решений. При этом план должен

быть достаточно гибким, чтобы не тормозить инициативу управляющего.

Контроллинг

ориентирован на систему планирования. Но в то же время он тесно взаимосвязан и

с системой контроля. Можно сказать, что он представляет собой концепцию

предварительного контроля, то есть контроля планов организации.

Контроллинг

является "своеобразным механизмом саморегулирования на предприятии,

обеспечивающим обратную взаимосвязь в контуре управления". Он не подменяет

управление, а лишь переводит его на качественно новый уровень. Поэтому можно

выделить следующее, третье, базовое положение концепции планирования и контроля

– контроллинг является интегрирующей и координирующей

системой. При этом речь идет не только об интеграции фаз принятия решения, о

чем отмечалось выше, но и об объединении и координации планов различных

функциональных отраслей и структурных единиц и проектов.

Из опыта стран с развитой рыночной

экономикой известно, что особая ценность контроллинга

проявляется по мере роста и усложнения хозяйственных систем, так как при этом

возникает проблема несогласованности различных функциональных планов. На

практике контроллер становится тем человеком, который рассматривает

деятельность каждого функционального подразделения с точки зрения задач

компании в целом, он имеет право "последнего слова" в ходе

утверждения всех планов организации и разрешения споров в области

планово-контрольных расчетов между службами компании.

Четвертое базовое положение

современной концепции контроллинга состоит в том, что

последний выполняет функцию поддержки процесса управления.

Контроллер, в силу специфики

организационной структуры или масштабов деятельности организации может

заниматься процессом планирования, учета фактов хозяйственной деятельности,

анализом ее результатов. Но основными направлениями его деятельности все же

являются формирование и совершенствование самой "архитектуры" системы

планирования и контроля, разработка методов реализации планово-контрольных

расчетов, определение необходимой для процесса управления информации, ее источников

и путей получения. "Служба контроллинга не

определяет что планировать, а советует, как и когда следует планировать.".

Обобщив все вышесказанное, контроллинг может быть определен как целеориентированная

система планирования и контроля, обеспечивающая интеграцию, системную

организацию и координацию фаз процесса управления, функциональных областей,

организационных единиц и проектов предприятия.

Далее будут рассмотрены основные виды контроллинга.

1.2. Виды контроллинга

Контроллинг как целостная система

состоит из двух важных частей:

·

стратегический контроллинг;

·

оперативный контроллинг.

Каждый вид контроллинга имеет свои

цели, методы, принципы, средства и инструменты.

Стратегический контроллинг должен

обеспечить выживаемость предприятия, отслеживание намеченных целей развития и

достижение долгосрочного устойчивого преимущества перед конкурентами. Основными

направлениями анализа стратегического контроллинга

являются:

·

анализ внешней и внутренней среды;

·

анализ конкуренции;

·

анализ ключевых факторов успеха;

·

формирование портфеля стратегий;

·

анализ стратегических планов и подконтрольных

показателей деятельности;

·

анализ цепочки ценностей;

·

анализ стратегического позиционирования;

·

анализ затратообразующих

факторов.

Стратегический контроллинг

ориентирован на долгосрочные перспективы. Объектами контроля, а, следовательно,

и контролируемыми величинами являются такие показатели, как цели, стратегии,

потенциалы и факторы успеха, сильные и слабые стороны предприятия, шансы и

риски, рубежи и последствия.

Можно выделить наиболее важные практические инструменты и

принципы стратегического управления, которые использует стратегический контроллинг:

·

Матричные аналитические инструменты.

·

Алгоритмы работы со «слабыми» и «сильными»

сигналами.

·

Принципы управления спросом и предложением.

·

Принципы финансовой оценки стратегических

планов.

·

Сценарный анализ.

·

Функционально-стоимостной анализ.

·

Стратегическое управление затратами.

Главной целью оперативного контроллинга

является создание такой системы управления, которая эффективно помогает

достигать текущие цели предприятия, а также оптимизирует соотношение «затраты-прибыль».

Оперативный контроллинг

ориентирован на краткосрочные цели и контролирует такие основные показатели,

как рентабельность, ликвидность, производительность и прибыль.

Арсенал основных методов и инструментов оперативного

контроллера сильно отличается от стратегического. Наиболее известными являются

следующие инструменты:

·

GAP-анализ – анализ отклонений (разрывов).

·

Портфолио-анализ –

анализ распределения деятельности предприятия по отдельным стратегиям

относительно продуктов и рынков.

·

CVP-анализ – анализ соотношения “затраты-объем-прибыль”(Cost-Volume-Profit).

·

АВС-анализ – анализ

групп производственных подразделений в зависимости от их вклада в доход (в отличие

от функционально-стоимостного анализа).

·

Планирование потребности в материалах.

·

Финансовый анализ показателей деятельности.

·

Статические и динамические методы инвестиционных

расчетов.

·

Бюджетирование.

·

Функционально-стоимостной анализ.

Функционально-стоимостной анализ (ФСА) является инструментом

как стратегического, так и оперативного контроллинга.

Далее мы рассмотрим более подробно сущность и особенности методологии ФСА.

Было показано, что концепцию контроллинга

необходимо сочетать с процессным подходом к организации и управлению

финансово-хозяйственной деятельностью, а также с использованием метода

функционально-стоимостного анализа для построения системы управленческого

учета.

Деятельность предприятий на рынке в современной деловой

среде характеризуется:

·

увеличением сложности продукции и

предоставляемых услуг;

·

повышением требований к системе менеджмента

качества;

·

увеличением капиталоемкости, количества и

ассортимента продукции и услуг;

·

уменьшением жизненного цикла продукции и услуг,

а также времени их выхода на рынок;

·

использованием передовых технологий и

разнообразных каналов распространения.

Все перечисленное выше приводит к высоким накладным

издержкам. Большую часть в них составляют косвенные расходы, рост затраты и,

все это приводит к уменьшению желаемой прибыли. Быстрый рост сложности и

многообразия направлений деятельности предприятия на рынке вместе с фактом

замены части прямых издержек на труд и материалы накладными издержками

поколебали позиции традиционных методик учета издержек. О реальных издержках

руководители предприятий могут только догадываться. Таким образом, решение

данной проблемы сталкивается с тем, что методы калькуляции издержек отстали от

методов управления бизнесом. Традиционные системы учета затрат дают весьма

неточные данные, потому что, как правило, не учитывают структурные и

функциональные факторы. В управленческом учете себестоимость является функцией

только одного определяющего фактора – объема производства или предоставляемой

услуги. В стратегическом управлении затратами стоимость зависит от многих

взаимно влияющих друг на друга факторов.

К структурным относятся следующие факторы:

·

горизонтальная интеграция, связанная с масштабом

производства,

·

вертикальная интеграция, определяющая диапазон

производимой продукции или услуг,

·

корпоративный опыт,

·

используемые технологии,

·

сложность, определяемая широтой ассортимента

изделий или услуг.

Наиболее существенными функциональными факторами являются:

·

концепция вовлеченности работников в постоянные

усовершенствования (Kaizen, BPI – Business

Process Improvement),

·

концепция комплексного управления качеством

(TQM, Total Quality Management),

·

использование мощностей предприятия,

·

использование связей с поставщиками и клиентами

в контексте цепочки ценности предприятия.

В настоящее время анализ затрат движется в направлении

функциональных факторов, т.к. выводы на основе структурных факторов быстро

устаревают в динамично меняющемся пространстве современного бизнеса.

Для предприятий, которые выпускают многообразные продукты в

рамках производственного ассортимента, точные реальные данные по затратам очень

важны для определения цены продукции или услуги, их представления и продвижения

на рынке, а также для принятия управленческих решений по ассортименту продукции

и каналам распределения [6].

Подход, основанный на функционально-стоимостном анализе (ФСА)

(в англоязычной транскрипции – Activity Based Costing, ABC), является

намного более точным в распределении суммарных фактических затрат на продукты и

услуги, которые порождают эти затраты. С точки зрения стратегического

управления, ФСА/АВС – анализ является полезным финансовым инструментом.

Метод ФСА/ABC разработан как

"операционно-ориентированная" альтернатива традиционным финансовым

подходам. В отличие от традиционных финансовых подходов метод ФСА/АВС:

·

предоставляет информацию в форме, понятной для

персонала предприятия, непосредственно участвующего в бизнес-процессе;

·

распределяет накладные расходы в соответствии с

детальным просчетом использования ресурсов, подробным представлением о

процессах и их влиянием на себестоимость, а не на основании прямых затрат или

учета полного объема выпускаемой продукции.

ФСА/АВС-метод – один из методов,

позволяющий указать на возможные пути улучшения стоимостных показателей. Цель

создания ФСА/ABC-модели – достичь улучшений в работе предприятий по показателям

стоимости, трудоемкости и производительности. Проведение расчетов по ФСА/АВС-модели позволяет получить большой объем ФСА/АВС-информации для принятия решения.

Функционально-стоимостной анализ требует комбинированного применения

процессного и структурного подходов к организации и управлению

финансово-хозяйственной деятельности предприятия. Как правило, структурный

подход используется для получения отдельных исходных данных для проведения ФСА/АВС-расчетов.

Под бизнес-процессом понимают

совокупность различных видов деятельности, которые вместе взятые, создают

результат, имеющий ценность для потребителя, клиента или заказчика.

Практика показала, что целесообразно выделять на предприятии

пять видов бизнес-процессов, а именно:

·

основные бизнес-процессы, на базе которых

осуществляется выполнение функций текущей деятельности предприятия по

производству продукции или предоставления услуг;

·

обеспечивающие бизнес-процессы

для основных;

·

бизнес-процессы

развития предприятия;

·

бизнес-процессы

управления деятельностью предприятия;

·

бизнес-процессы, обеспечивающие управление.

Бизнес-процессы реализуют

бизнес-функции предприятия. Под бизнес-функцией понимают вид деятельности

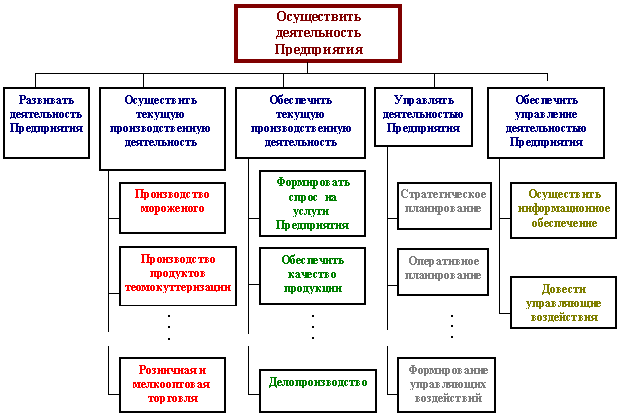

предприятия. На рис. 3 представлен пример фрагмента «дерева бизнес-функций»

одного из российских предприятий, построенное с использованием концепции контроллинга и процессного подхода. В свою очередь «дерево

бизнес-функций» отражает реализацию «дерева целей» предприятия [6].

Каждая составляющая накладных расходов порождается

определенной функцией, принадлежащей какому-либо бизнес-процессу. На каждый

продукт должна быть отнесена некоторая доля накладных расходов пропорционально

той функции, которая ее порождает. Поэтому основная идея заключается в том, что

перечень выполняемых функций, их причинно-следственные связи и частота

выполнения, в совокупности определяющие объем функций, более точно отражают

долгосрочные переменные затраты, чем объем выпуска продукции.

Рис. 3 Дерево функций

Анализ результатов расчетов себестоимости единицы продукции,

услуг или стоимости бизнес-процессов по традиционному методу и

функционально-стоимостному методу показывает, что основными недостатками

традиционной системы учета затрат являются следующие:

Традиционная система учета затрат просто констатирует

определенный уровень прибыли, а не дает ответа на вопрос, за счет чего он

достигнут.

Традиционная система учета затрат неправильно распределяет

затраты на продукты, услуги или бизнес-процессы, что приводит к завышенным или

заниженным ценам, а, следовательно, к неправильному определению доли каждого

продукта, услуги или бизнес-процесса в суммарной прибыли предприятия. Таким

образом, продукты, услуги или бизнес-процессы с высоким объемом выпуска

дотируют продукты с меньшим объемом производства, а традиционная система учета

затрат скрывает эти дотации.

Традиционная система учета затрат дает недостоверную

информацию о рентабельности продуктов, услуг или бизнес-процессов, что в свою

очередь влечет за собой ошибочное представление о стратегическом развитии

предприятия и путях достижения устойчивого конкурентного преимущества. Отчетные

показатели прибыли – это иллюзия, они не отражают истинного положения дел.

Итак, учет затрат, основанный на

методологии функционально-стоимостного анализа, позволяет устранить

вышеперечисленные недостатки. ФСА/АВС-информация

позволяет предприятию разработать и применить жизнеспособную стратегию на

рынке, а также принимать управленческие решения по: формированию

конкурентоспособных цен на продукты или услуги, определению истинной

себестоимости отдельных видов продукции или услуг, а также стоимости

бизнес-процессов, гибкому ценообразованию, управлению ассортиментом выпускаемой

продукции или предоставляемых услуг, оценке бизнес-процессов или деятельности

каждого структурного подразделения, разработке бюджетов предприятия.

1.3. Алгоритм и

концепция контроллинга

Анализ отклонений, корректировка планов происходит по

алгоритму, представленному на рис. 4.

Рис. 4. Алгоритм контроллинга

Основная цель контроллинга – ориентация управленческого процесса на

достижение всех целей, стоящих перед организацией.

Концепция контроллинга является

основой, вокруг которой должны быть объединены основные элементы организации и

управления деятельностью предприятия, а именно:

·

все категории бизнес-процессов и их затраты;

·

центры ответственности предприятия;

·

системы планирования и бюджетирования,

формируемые на основе центров ответственности предприятия;

·

система управленческого учета, построенная на

основе центров ответственности и их бюджетов;

·

система стратегического управления, основанная

на анализе цепочки ценностей, анализе стратегического позиционирования и

анализе затратообразующих факторов;

·

информационные потоки (документооборот),

позволяющий оперативно фиксировать текущее состояние выполнения бюджетов

центров ответственности;

·

мониторинг и анализ результатов

финансово-хозяйственной деятельности предприятия;

·

выявление причин отклонений и формирование

управляющих воздействий в рамках центров ответственности [4].

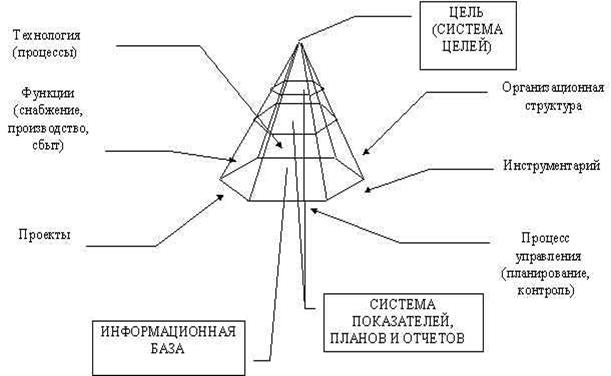

Концепция контроллинга,

представлена на рис. 5.

Рис. 5. Концепция контроллинга

Концепция контроллинга может быть

представлена графически в виде пирамиды, вершиной которой является система

целей предприятия, а гранями – различные факторы, определяющие требования к

организации системы управления компанией. Эти факторы можно поделить на общие и

специальные. Первые обусловлены рассмотрением процесса управления в рамках целеориентированной структуры потенциала и совокупности фаз

принятия решений, базирующегося на комплексе инструментов управления компанией.

Они типичны для всех хозяйствующих субъектов. Вторые предусматривают учет

специфики предприятия и управление им в разрезе функциональных программ,

производственных процессов и проектов [4].

Основанием пирамиды является информационная база процессов

принятия управленческих решений, представленная как количественными

показателями производственного финансового учета, так и качественными

характеристиками внешней и внутренней среды организации. Высота пирамиды

зависит от количества уровней иерархической структуры системы планов и отчетов

организации, посредством которых осуществляется информационное обеспечение

ориентированных на результат процессов управления компанией. Система планов и

отчетов, по сути, и составляет предмет контроллинга –

внутреннюю область пирамиды.

Плановые и отчетные документы являются материальным

"выходом" процессов обработки информации менеджерами фирмы.

Таким образом, контроллинг

представляет собой инструмент планирования, учета, анализа состояния дел на

предприятии, используемый для принятия решений на базе компьютеризированной

системы сбора и обработки информации. С помощью контроллинга

можно проводить непрерывную оценку всех сторон деятельности предприятия, ее

подразделения, руководителей, сотрудников.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.

Гиляровская

Л.Т. Контроллинг как база обоснования и принятия

управленческих решений //Управление собственностью. - 2002. - N 2. - С. 31-37.

2. Дайле А. Практика конроллинга:

Пер. с нем./ Под ред. и с предисл.

М.Л. Лукашевича, Е.Н. Тихоненковой. - М.:

Финансы и статистика, 2001. - 334 c.

3. Данилочкина Н. Контроллинг –

сервисная служба для менеджера: Новое явление в теории и практике современного

управления. //Управление компанией. - 2001. - N 2. - С. 16-24.

4. Ивлев

В. Концепция контроллинга и функционально-стоимостный

анализ //Консультант директора. - 2002. - N 4. - С. 20-22.

5. Контроллинг в бизнесе: Методологические и практические основы

построения контроллинга в организациях/А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. - 2-е изд. - М.: Финансы и статистика, 2002. - 250

с.

6. Контроллинг как инструмент управления предприятием/

Е.А. Ананькина, С.В. Данилочкин,

Н.Г. Данилочкина и др.; Под ред. Н.Г. Данилочкиной. - М.: Аудит: Изд. об-ние

"ЮНИТИ", 1998. - 279 с.

7. Королев

А.Ю. Контроллинг и анализ основных показателей

бюджета. //Финансы. - 1999. - N 11. - С. 52-54.

8. Лабзунов П. Об организации системы контроллинга

на промышленных предприятиях России //Проблемы теории и практики управления. -

2003. - N 2. - С. 97-99.

9. Манн

Р., Майер Э. Контроллинг для начинающих/Перевод с

нем. Ю.Г. Жукова; Под ред. и с предисл. В.Б.

Ивашкевича. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1995. - 300

с.

10. Пич Готтхард, Шерм

Эвальд. Уточнение содержания контроллинга

как функции управления и его поддержки. //Проблемы теории и практики

управления. - 2001. - N 3. - С. 102-107.

11. Уткин Э.А.,

Мырынюк И.В. Контроллинг:

российская практика. - М.: Финансы и статистика, 1999. - 269 с.

12. Фольмут Х.Й. Инструменты контроллинга

от А до Я: Пер. с нем. /Под ред. М.Л. Лукашевича, Е.Н. Тихоненковой

– М.: Финансы и статистика, 1998. – 288 с.

13. Хан Д.

Планирование и контроль: концепция контроллинга/Пер.

с нем. под ред. и с предисл.: А.А. Турчака, Л.Г. Головача, М.Л. Лукашевича и др. - М.:

Финансы и статистика, 1997. - 800 с.

14. Шэффер У. Должен ли контроллинг

выполнять функцию контроля? //Проблемы теории и практики управления. - 2002. -

N 5. - С. 62-67.