3.2

Анализ результатов финансовой деятельности банка ОАО «Сибакадембанк»

Финансовое

состояние коммерческих банков характеризуется достаточностью капитала,

качеством активов, ликвидностью баланса, эффективностью деятельности и уровнем

управления (менеджментом) банка.

При исследовании надежности некоторого коммерческого банка

основными являются показатели ликвидности.

Во-первых, при высоких показателях

ликвидности банк располагает достаточным капиталом для защиты от банкротства

(деньги на черный день), компенсируя текущие потери до решения возникающих

проблем.

Во-вторых, при высоких показателях

ликвидности банк обеспечивает средства, необходимые для создания, организации и

функционирования банка до привлечения достаточного количества депозитов. Новому

банку нужны средства еще до его открытия.

В-третьих, при высоких показателях

ликвидности банк поддерживает доверие клиентов к банку и убеждает кредиторов в

его финансовой силе. Капитал банка должен быть достаточно велик для обеспечения

уверенности заёмщиков в том, что банк способен удовлетворить их потребности в

кредитах, даже если экономика переживает спад.

В-четвёртых, при высоких показателях

ликвидности банк располагает средствами для организационного роста,

предоставления новых услуг, выполнения новых программ и закупки оборудования. В

период роста банк нуждается в дополнительном капитале для поддержки и защиты от

риска, связанного с предоставлением новых услуг и развитием банка (в том числе

созданием филиалов).

В настоящем пункте проведем анализ финансовой деятельности

Открытого акционерного общества Коммерческого банка научно-технического и

социального развития «СибАкадемБанк» (ОАО КБ «САБ», г. Новосибирск) по

материалам изданных этим банком Годовых отчетов за 2002 и 2003 годы.

Анализ финансовой деятельности ОАО «САБ» будем проводить с

использованием рейтинговой оценки по методике, разработанной группой

экономистов под руководством к.э.н. В.С. Кромонова. Методика не лишена ряда

недостатков, присущих всем рейтингам (например, она не учитывает некий “политический”

вес банка в обществе). Тем не менее, методика является самой открытой и

доступной (используется журналом “Деньги”), что позволяет производить

сопоставление её предсказаний с объективными данными.

В основу методики заложен следующий алгоритм:

1. активы и пассивы формируются в экономически однородные

группы;

2. вычисляются коэффициенты, описывающие существенные

закономерности банковских балансов;

3. после анализа полученных коэффициентов, а также

индивидуальных особенностей каждого банка некоторые из них исключаются;

4. для оставшихся рассчитывается текущий индекс надёжности,

равный сумме коэффициентов, взятых с определённым “весом”;

5. текущие индексы надёжности рассматриваются на протяжении

всего периода, за который имеется отчетность банка.

Приведём группировку счетов баланса:

1) Уставный фонд (УФ) – общая величина выпущенных и

оплаченных акций банка (паёв, вкладов), включая переоценку её валютной части.

2) Собственный капитал (К) – средства, являющиеся

собственностью банка, свободные от обязательств перед клиентами и кредиторами и

служащие обеспечением таких обязательств. Равен сумме УФ, других фондов и

прибыли за минусом иммобилизации.

3) Обязательства до востребования (ОВ) – величина

обязательств банка, срок востребования которых равен нулю или неизвестен.

Включает в себя, главным образом, остатки на расчетных, текущих, бюджетных,

корреспондентских “Лоро” счетах юридических и физических лиц

4) Суммарные обязательства (СО) – общая величина всех

обязательств банка. Состоит из обязательств до востребования, а также срочных

обязательств (депозиты, вклады, межбанковские кредиты полученные и т.д.)

5) Ликвидные активы (ЛА) – активы банка, обладающие

минимальным сроком “активизации” в качестве средства платежа. Это все средства

банка в кассе, на корреспондентских счетах в других банках, в резервах ЦБ РФ, а

также в государственных ценных бумагах

6) Активы работающие (рисковые) (АР) – сумма средств,

предоставленных кому – либо или причитающихся от кого – либо на тех или иных

условиях подразумевающих возможность невозврата по тем или иным причинам.

Включает в себя выданные кредиты (ссудная задолженность), приобретённые ценные

бумаги, лизинг, факторинг и т.п.

7) Защита капитала (ЗК) – величина капиталовложений в

имущество и иную материальную собственность банка (земля, недвижимость,

оборудование, драгоценные металлы и т.д.). Термин “защита капитала”

подчеркивает роль этого вида активов в условиях инфляции.

Система коэффициентов. Из определённых таким образом

параметров составляются шесть коэффициентов:

1. Генеральный коэффициент надёжности (К1),

равный отношению капитала к рисковым активам, показывает, насколько рискованные

вложения банка в работающие активы защищены собственным капиталом банка,

которым будут погашаться возможные убытки в случае невозврата или возврата в

обесценённом виде того или иного работающего актива. Предполагает максимальный

интерес для кредиторов банка:

К1

= К / АР.

2. Коэффициент мгновенной ликвидности (К2),

равный отношению ликвидных активов и обязательств до востребования, показывает,

использует ли банк клиентские деньги в качестве собственных кредитных ресурсов,

и, таким образом:

- в какой мере клиенты могут претендовать на получение

процентов по остаткам на расчетных и текущих счетах

- в какой мере их платёжные поручения обеспечен возможностью

банка быстро совершать платежи. Представляет наибольший интерес для клиентов,

состоящих в банке на расчетном и кассовом обслуживании:

К2

= ЛА / ОВ.

3. Кросс-коэффициент

(К3), равный отношению суммарных обязательств к активам работающим,

показывает, какую степень риска допускает банк при использовании привлеченных

средств:

К3

= СО / АР.

4. Генеральный коэффициент ликвидности (К4),

равный отношению суммарных ликвидных активов, защищенного капитала к суммарным

обязательствам, характеризует способность банка при невозврате выданных займов

удовлетворить требования кредиторов в предельно разумный срок, необходимый

руководству банка для принятия решения и завершения операций по продаже

принадлежащего банку имущества и ценностей:

К4

= (ЛА + ЗК) / СО.

5. Коэффициент защищенности капитала (К5), равный

отношению защищенного капитала к собственному капиталу, показывает, насколько

банк учитывает инфляционные процессы и какую долю своих активов размещает в

недвижимость, ценности и оборудование. Кроме того, большое значение этого

коэффициента может служить косвенным показателем основательности банка – банки,

рассчитанные на кратковременный срок деятельности, обычно не вкладывают средств

в своё развитие:

К5

= ЗК / К.

6. Коэффициент фондовой капитализации прибыли (К6),

равный отношению собственного капитала к уставному фонду, характеризует

эффективность работы банка – способность наращивать собственный капитал за счет

заработанной прибыли, а не проведения дополнительных эмиссий акций:

К6

= К / УФ.

7. Итоговый текущий индекс надёжности. Для построения

текущего индекса надёжности к полученному набору коэффициентов применяется

система нормировки и взвешивания.

Используется эвристический тип нормировки, который

заключается в том, что коэффициенты каждого банка делятся на соответствующие

коэффициенты некоего гипотетического банка, называемого оптимально надёжным.

Под понятием “оптимально надёжный банк” понимается банк, надёжный достаточно,

но не чрезмерно, имеющий разумное распределение активов и пассивов, в том числе

разумную долю работающих активов. То есть для приближения к реальности

предполагается, что оптимально надёжный банк для достижения доходности

поддерживает разумное соотношение между безопасностью операций и стремлением к

доходности (допущением риска).

Авторами методики представляется оптимально надёжным банк со

следующими коэффициентами:

К1

= К2 = К4 = К5 = 1,

К3

= К6 = 3.

Это означает, что каждый банк:

· вкладывает в работающие активы средства в размере

собственного капитала

· содержит в ликвидной форме средства в объёме, равном

обязательствам до востребования

· имеет в три раза больше обязательств, чем работающих

активов (а следовательно, по мнению авторов, и в три раза больше, чем

собственного капитала)

· содержит в ликвидной форме и в виде капитальных вложений

средства в объёме , равном суммарным обязательствам

· имеет капитальные активы в сумме, равной размеру

собственного капитала

· обладает капиталом, который в три раза больше, чем

уставный фонд

Каждый из рассчитанных коэффициентов анализируемого банка

можно разделить на соответствующую нормировку у оптимально надёжного банка, то

есть К3 и К6 – на три, остальные – без изменений; однако,

это не необходимо и делается не всегда. Для завершения процедуры, коэффициенты

должны быть взвешены и просуммированы.

Система взвешивания заключается в учете различных

предпочтений потребителей того или иного рейтинга, то есть должна отражать

мечту грамотного инвестора о нужном ему банке.

Представляется, что наиболее важным коэффициентом надёжности

любого банка является генеральный коэффициент (К1). Поэтому ему

присвоен наибольший вес – 45%. Вторым по значимости (особенно для клиентов,

состоящих на расчетном и кассовом обслуживании) является коэффициент К2,

он получил удельный вес 20%. Остальным показателям присвоен следующий вес: К3

– 10%, К4 – 15%, К5 – 5%, К6 – 5%.

Таким образом, итоговая формула для вычисления текущего

индекса надёжности выглядит следующим образом:

N = К1×0,45

+ К2×0,20

+ К3×0,10

+ К4×0,15

+ К5×0,5

+ К6×0,5.

Используя рекомендованные авторами методики оптимальные

значения коэффициентов К1-К6, нетрудно установить

оптимальное значение коэффициента N:

Nопт = 1×0,45

+ 1×0,20

+ 3×0,10

+ 1×0,15

+ 1×0,5

+ 3×0,5

= 3,1.

Отметим также, что важность представляет не только значения

этих коэффициентов, но и динамика этих значений.

Теперь, собственно, перейдем к анализу публикуемой

отчетности ОАО «СибАкадемБанк» за 2002-2003 гг.

Сначала получим результаты группировки счетов баланса по

приведенной выше схеме. Основная трудность при группировке счетов баланса

заключается в том, что в Годовом отчете ОАО «Сибакадембанк» эта группировка уже

проведена, и ее результаты не соответствуют статьям методики, предложенной В.С.

Кромоновым. Ниже при проведении группировки приведено соответствие терминов В.С.

Кромонова и статей Годовых отчетов ОАО «САБ», после чего указываются числовые

значения соответствующих коэффициентов по соответствующим годам; если

однозначного соответствия установить не удается, то проведены необходимые

расчеты.

Приведём группировку счетов баланса:

1) Уставный фонд (УФ) – уставный капитал: за 2002 г. УФ =

233000 тыс.руб.[1];

за 2003 г. УФ = 256000 тыс.руб.[2]

2) Собственный капитал (К) – всего собственных средств: за

2002 г. К=418437 тыс.руб.[3]; за 2003 г. К=6129091

тыс.руб. [4]

3) Обязательства до востребования (ОВ) – средства кредитных

организаций, средства клиентов, выпущенные долговые обязательства: за 2002 г.

ОВ=211255+2336710+327459=2875424 тыс.руб.[5]; за 2003 г.

ОВ=390619+4637691+461025=5489335 тыс.руб.[6]

4) Суммарные обязательства (СО) – всего

обязательств: за 2002 г. СО=2917846

тыс.руб.[7]; за 2003 г. СО= 5584630

тыс.руб.[8]

5) Ликвидные активы (ЛА) – денежные средства в Центральном

Банке Российской Федерации, обязательные резервы в Центральном Банке Российской

Федерации, средства в кредитных организациях за вычетом резервов, чистые

вложения в торговые ценные бумаги, основные средства, нематериальные активы и

материальные запасы, чистые вложения в ценные бумаги, имеющиеся для продажи,

прочие активы за вычетом резервов: за 2002 г.

ЛА= 316553+195570+38499+9059+436956+13456+13588 = 1023681 тыс.руб.[9]; за 2003 г.

ЛА=803566+311069+731259+81546+423727+66367+66886+57049 = =2541469 тыс.руб.[10]

6) Активы работающие (рисковые) (АР) – всего активов: за

2002 г. АР = 3336286 тыс.руб.[11]; за 2003 г. АР = 6199091

тыс.руб.[12]

7) Защита капитала (ЗК) – резервы на возможные потери. за

2002 г. ЗК =

2094+38499+132+598= 41323 тыс.руб.[13]; за 2003 г. ЗК = 2852+59208+519+1038= =

63617 тыс.руб.[14]

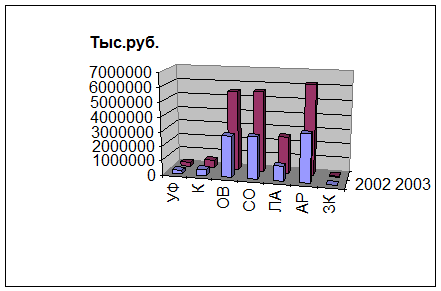

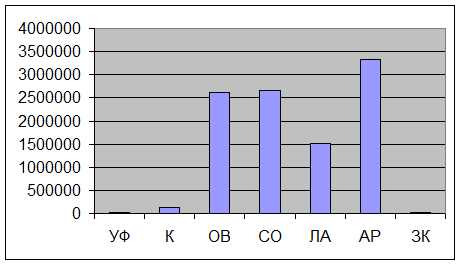

Итак, составим сводную таблицу групп счетов балансов, в

тыс.руб.:

|

Показатель

|

2002

|

2003

|

Динамика

|

|

Уставный

фонд (УФ)

|

233000

|

256000

|

+23000

|

|

Собственный

капитал (К)

|

418437

|

544461

|

+126024

|

|

Обязательства

до востребования (ОВ)

|

2875424

|

5489335

|

+2613911

|

|

Суммарные

обязательства (СО)

|

2917846

|

5584630

|

+2666784

|

|

Ликвидные

активы (ЛА)

|

1023681

|

2541469

|

1517788

|

|

Активы

работающие (рисковые) (АР)

|

3336286

|

6199091

|

3336286

|

|

Защита

капитала (ЗК)

|

41323

|

63617

|

22294

|

Следует отметить, что сами по себе эти показатели уже

представляют из себя интерес для исследователя, поэтому для наглядности

приведем графическое представление положительной динамики этих показателей:

Положительная

динамика показателей:

Таким

образом, можно видеть положительную динамику рассматриваемых показателей; тем

не менее, до начала коэффициентного анализа нельзя с уверенностью говорить о

том, что результаты анализа будут говорить об успешности хозяйственной

деятельности ОАО «Сибакадембанк» в 2002-2003 г.

Итак,

рассчитаем коэффициенты:

За 2002

год (на 01.01.03) коэффициенты имели следующие значения:

К1

= К / АР = 418437 / 3336286 = 0,13;

К2

= ЛА / ОВ = 1023681 / 2875424 = 0,36;

К3

= СО / АР = 2917846 / 3336286 = 0,87

К4

= (ЛА + ЗК) / СО = (1023681+41323) / 2917846 = 0,36;

К5

= ЗК / К = 41323 / 418437 = 0,10;

К6

= К / УФ = 233000 / 418437 = 0,56.

Как можно видеть, найденные

коэффициенты, в целом, значительно ниже своих оптимальных значений К1

= К2 = К4 = К5 = 1; К3 = К6

= 3.

За 2003

год (на 01.01.04) коэффициенты имели следующие значения:

К1

= К / АР = 544461 / 6129091= 0,09;

К2

= ЛА / ОВ = 2541469 / 2875424 = 0,88;

К3

= СО / АР = 2917846 / 6129091 = 0,48;

К4

= (ЛА + ЗК) / СО = (2541469 + 63617) / 2917846 = 0,89;

К5

= ЗК / К = 63617 / 544461 = 0,12.

К6

= К / УФ = 256000 / 544461= 0,47.

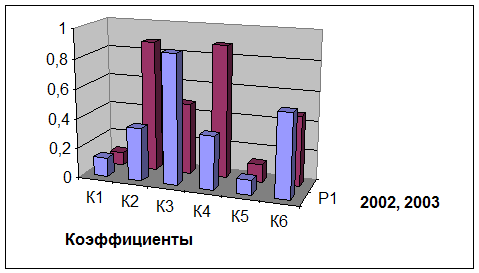

Для

удобства составим соотносительную таблицу значений этих коэффициентов за оба

рассматриваемых года, а затем для наглядности дадим графическое представление

их значений и динамики этих значений.

|

Показатель

|

2002

|

2003

|

Динамика

|

|

К1

|

0,13

|

0,09

|

-0,04

|

|

К2

|

0,36

|

0,88

|

+0,52

|

|

К3

|

0,87

|

0,48

|

-0,39

|

|

К4

|

0,36

|

0,89

|

+0,63

|

|

К5

|

0,10

|

0,12

|

+0,02

|

|

К6

|

0,56

|

0,47

|

-0,09

|

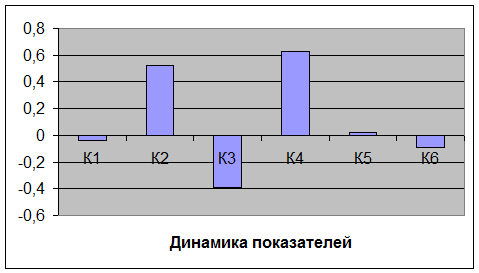

Графическое представление этих значений

имеет вид:

Как

можно видеть, нет однозначной положительной или однозначной отрицательной

динамики показателей от года к году. Графическое представление динамики

показателей выглядит следующим образом:

Как

можно видеть, имеем отрицательную динамику основного показателя – К1.

Сделаем

промежуточные выводы по значениям и динамике каждого коэффициента.

1. Генеральный коэффициент

надёжности (К1), равный отношению капитала к рисковым активам,

показывает, насколько рискованные вложения банка в работающие активы защищены

собственным капиталом банка, которым будут погашаться возможные убытки в случае

невозврата или возврата в обесценённом виде того или иного работающего актива.

По итогам 2002 г. этот коэффициент принял значение 0,13, что само по себе

является весьма низким; по итогам 2003 года это значение снизилось до 0,09.

Таким образом, можно заключить, что рискованные вложения банка не достаточно

надежно защищены собственным капиталом банка.

2. Коэффициент мгновенной

ликвидности (К2), равный отношению ликвидных активов и обязательств

до востребования, показывает, использует ли банк клиентские деньги в качестве

собственных кредитных ресурсов, и, таким образом: в какой мере клиенты могут

претендовать на получение процентов по остаткам на расчетных и текущих счетах;

в какой мере их платёжные поручения обеспечены возможностью банка быстро

совершать платежи. По итогам 2002 года этот коэффициент имел значение 0,36, а

то итогам 2003 года его значение выросло до 0,88 – достаточно высокий

показатель и большая положительная динамика значения коэффициента. Эта динамика

говорит о том, что за 2003 год значительно повысилась обеспеченность клиентов

возможностью банка быстро совершать платежи.

3. Кросс-коэффициент (К3), равный

отношению суммарных обязательств к активам работающим, показывает, какую

степень риска допускает банк при использовании привлеченных средств. По итогам

2002 года допускаемый риск отражался значением 0,87 (риск очень высокий), тогда

как по итогам 2003 года этот риск значительно снизился и отражается значением

коэффициента 0,48; т.е. риск неплатежа за 2003 год снизился практически в два

раза. Очень хороший результат для любого банка.

4. Генеральный коэффициент ликвидности (К4),

равный отношению суммарных ликвидных активов, защищенного капитала к суммарным

обязательствам, характеризует способность банка при невозврате выданных займов

удовлетворить требования кредиторов в предельно разумный срок, необходимый

руководству банка для принятия решения и завершения операций по продаже

принадлежащего банку имущества и ценностей. В случае ОАО «Сибакадембанк» этот

коэффициент по итогам 2002 года равнялся 0,36, тогда как по итогам 2003 года

этот показатель повысился до 0,89. И то и другое значение, конечно же, довольно

низкие, т.к. рекомендуемое (оптимальное) значение этого коэффициента равно 3,

однако, положительная динамика в 2,5 раза является очень хорошим финансовым

результатом деятельности рассматриваемого банка.

5. Коэффициент защищенности капитала (К5), равный

отношению защищенного капитала к собственному капиталу, показывает, насколько

банк учитывает инфляционные процессы и какую долю своих активов размещает в

недвижимость, ценности и оборудование. Кроме того, большое значение этого

коэффициента может служить косвенным показателем основательности банка – банки,

рассчитанные на кратковременный срок деятельности, обычно не вкладывают средств

в своё развитие. По итогам 2002 года этот коэффициент для ОАО «САБ» имел

значение 0,10; по итогам 2003 года – 0,12. Как абсолютные значения этого

коэффициента, так и положительная динамика очень невелики – это косвенно

согласуется с отрицательной динамикой генерального коэффициента надежности (К1)

и говорит о «неосновательности» банка.

6. Коэффициент фондовой капитализации прибыли (К6),

равный отношению собственного капитала к уставному фонду, характеризует

эффективность работы банка – способность наращивать собственный капитал за счет

заработанной прибыли, а не проведения дополнительных эмиссий акций. По итогам

2002 года этот коэффициент равен 0,56; по итогам 2003 года – 0,47 с

отрицательной динамикой в 9 пунктов. Это дает основание сделать вывод о том,

что банк пока работает неэффективно и не имеет возможности наращивать

собственный капитал за счет заработанной прибыли.

Окончательный

вывод по результатам анализа можно сделать только после расчета итогового

коэффициента.

7. Итоговый текущий индекс надёжности. По итогам 2002 года

его значение

N = 0,13×0,45 + 0,36×0,20 + 0,87×0,10

+ 0,36×0,15

+ 0,10×0,5

+ 0,56×0,5

= 0,6015.

Как отмечалось выше, рекомендуемое оптимальное значение этого

коэффициента равняется 3,1. Значит, значение 0,6015 говорит о весьма низкой

надежности рассматриваемого банка по итогам 2002 года.

Этот же коэффициент надежности по итогам 2003 года имеет значение

N = 0,09×0,45 + 0,88×0,20 + 0,48×0,10

+ 0,89×0,15

+ 0,12×0,5

+ 0,47×0,5

= 0,693.

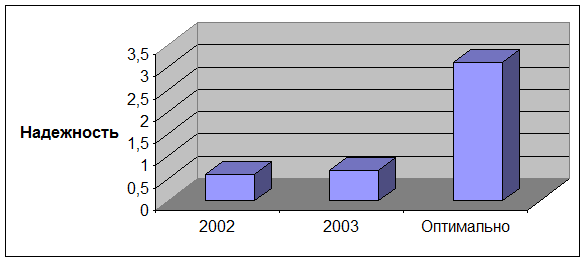

Для наглядности сравним значения этого коэффициента за 2002 и 2003

годы с рекомендуемым (оптимальным) значением:

Несмотря на положительную динамику, значение коэффициента надежности

банка остается весьма низкой.

В заключении этого пункта следует сказать несколько слов о том, как

нужно относиться к полученным результатам исследования.

Никакая методика исследования не может абсолютно адекватно дать

ответ на вопрос о том, достаточно ли надежным и доходным является

рассматриваемый банк. Тем более, как уже отмечалось выше, используемая

здесь методика для анализа доходности (ликвидности)

банка предусматривала произвол по нескольким направлениям, таким как

сопоставление группировок счетов баланса по методике В.С. Кромонова и по публикуемым Годовым отчетам банка

(основной источник некорректности), выбор весовых коэффициентов при расчете

итогового коэффициента ликвидности.

Пути преодоления некорректности выводов, которые, возможно, дает

используемая в этой части работы методики анализа хозяйственной деятельности

банка видится в том, чтобы:

– наряду с этой методикой использовать другие для сравнения

результатов анализа;

– при анализе конкретного банка учитывать репутацию этого банка и

историю взаимодействия с ним;

– при анализе банка учитывать цель, с которой заинтересованное лицо

приступает к анализу ликвидности (надежности, доходности) банка; если учитывать

конкретную цель, то для более узкого вопроса, когда нет необходимости одной

формулой охватывать все аспекты деятельности банка, любая методика даст более

адекватный результат.

Список литературы

1.

Аргунов И. А. "Прибыльность и ликвидность: анализ

финансового состояния банка" – М., "Банковский журнал" № 3,

2002.

2.

Ачкасов А. И. "Балансы коммерческих банков и

методы их анализа. Вопросы ликвидности и их отражение в банковских

балансах." – М., АО Консалтбанкир", 2003.

3.

"Банковское дело" под ред. Колесникова В.

И., Кроливецкой Л. П. – М., Финансы и статистика, 2003.

4.

"Банковское дело в России" (в 10 томах) – т.

3 "Анализ деятельности коммерческого банка" под. общ. ред. Кумок С.

И. – М.: АОЗТ "Вече", составление АО "Московское финансовое

объединение", 1994.Белых Л. П.

5.

Виноградов В. В. "О положении в экономике и

банковской системе" -М., "Бизнес и банки" № 11, 2002.

6.

Иванов Л. Н., Иванов А. Л. "Оценка банковской

деятельности по материалам бухгалтерской отчетности" – М.,

"Бухгалтерия и банки" № 1, 2002.

7.

Лаптырев Д. А., Батенко И. Г., Буковский А. В.,

Митрофанов В. И. "Планирование финансовой деятельности банка:

необходимость, возможность, эффективность." – М.: Изд-во "АСА",

2001.

8.

"Устойчивость коммерческих банков. Как банкам

избежать банкротства." – М.: Банки и биржи, ИО "ЮНИТИ", 1999.

9.

Черкасов В. Е. "Финансовый анализ в коммерческом

банке" – М.: Изд-во "ИНФРА-М", 2002.

10.

Юденков Ю. Н. "Экспресс-анализ банковского

баланса" – М., "Бухгалтерия и банки" № 1, 2003.

[1]

Годовой отчет ОАО «Сибакадембанк» за 2002 год, стр. 44.

[2]

Годовой отчет ОАО «Сибакадембанк» за 2003 год, стр. 23.

[3]

Годовой отчет ОАО «Сибакадембанк» за 2002 год, стр. 44.

[4]

Годовой отчет ОАО «Сибакадембанк» за 2003 год, стр. 23.

[5]

Годовой отчет ОАО «Сибакадембанк» за 2002 год, стр. 44.

[6]

Годовой отчет ОАО «Сибакадембанк» за 2003 год, стр. 23.

[7]

Годовой отчет ОАО «Сибакадембанк» за 2002 год, стр. 44.

[8]

Годовой отчет ОАО «Сибакадембанк» за 2003 год, стр. 23.

[9]

Годовой отчет ОАО «Сибакадембанк» за 2002 год, стр. 42.

[10]

Годовой отчет ОАО «Сибакадембанк» за 2003 год, стр. 22.

[11]

Годовой отчет ОАО «Сибакадембанк» за 2002 год, стр. 42.

[12]

Годовой отчет ОАО «Сибакадембанк» за 2003 год, стр. 22.

[13]

Годовой отчет ОАО «Сибакадембанк» за 2002 год, стр. 42.

[14]

Годовой отчет ОАО «Сибакадембанк» за 2003 год, стр. 22.