СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………3

1.

Характеристика материально-технической базы

коммерческих предприятий……………………………………………………………….5

1.1.

Источники формирования имущества коммерческого предприятия…5

1.2.

Понятие основных фондов, их состав, структура и назначение…….10

1.3.

Воспроизводство и оценка основных фондов………………………..13

1.4.

Эффективность использования основных средств…………………..20

1.5. Капитальные вложения и

инвестиционная политика

коммерческого

предприятия…………………………………………..23

2. Исследование материально-технической базы магазина

«Продукты»..25

2.1. Технико-экономический анализ магазина

«Продукты»……………..25

2.1. Анализ структуры основных фондов магазина

«Продукты»………..34

ЗАКЛЮЧЕНИЕ……………………………………………………………..36

Список

использованных источников………………………………………37

ВВЕДЕНИЕ

Повышение эффективности национальной экономики

зависит от успешной финансово-хозяйственной деятельности предприятия. процесс

совершенствования экономический отношений предприятий с государством и другими

юридическими лицами и субъектами рынка происходит постоянно. Тем не менее,

существуют принципиальные экономические правила и принципы хозяйственной

деятельности, использование которых в хозяйственной практике каждого

предприятия приносит положительные результаты и повышение деловой активности

предприятия.

В условиях рыночной экономики существенно возрастает

роль коммерческой деятельности как основного фактора эффективного

хозяйствования предприятий с различными формами собственности на

потребительском рынке.

Коммерческая деятельность требует глубоких знаний по

экономике, организации и планированию деятельности коммерческого предприятия.

Эта деятельность основана на анализе хозяйственной деятельности, который

является научной базой принятия управленческих решений. С помощью анализа

изучаются тенденции развития, глубоко и системно исследуются факторы изменения

результатов деятельности, обосновываются планы и управленческие решения,

осуществляется контроль за их выполнением, выявляются резервы повышения

эффективности производства, оцениваются результаты деятельности предприятия,

вырабатывается экономическая стратегия его развития.

Все

это обусловило актуальность выбранной темы и определило основную цель работы –

проанализировать материально-техническую базу конкретного коммерческого

предприятия – магазина «Продукты». Для

достижения этой цели в исследовательской работе были поставлены и решены

следующие задачи: охарактеризовать теоретические аспекты

материально-технической базы коммерческих предприятий, а именно дать понятие

основных фондов, охарактеризовать их состав, структуру и назначение;

охарактеризовать технологию оценки основных фондов и эффективности их

использования; проанализировать материально-техническую базу на конкретном

примере.

В качестве

объекта исследования принята материально-техническая база коммерческого

предприятия магазин «Продукты». Временные рамки исследования период с 2001 по 2003 гг.

1. Характеристика

материально-технической базы коммерческих

предприятий

1.1. Источники формирования

имущества коммерческого

предприятия

Для осуществления своей основной деятельности или же

для выполнения основных функций коммерческое предприятие, независимо от

ведомственной принадлежности и организационно-правовой формы, должно

располагать определенным имуществом.

Основной признак предприятия – наличие в его

собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно оно

обеспечивает материально-техническую возможность функционирования предприятия,

его экономическую самостоятельность и надежность. Без определенного имущества

не могут осуществлять свою деятельность ни крупные, ни малые предприятия, ни

индивидуальные предприниматели.

Имущество, находящееся в собственности (владении) или

в оперативном управлении предприятий, организаций и учреждений, подразделяется

на недвижимое и движимое.

К недвижимому

имуществу относятся земельные участки недр, обособленные водные объекты и

все, что прочно связано с землей, то есть объекты, перемещение которых без

несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние

насаждения, здания, сооружения. Сюда же относятся подлежащие государственной

регистрации воздушные и морские суда, суда внутреннего плаванья, космические

объекты.

Движимое

имущество составляют вещи, не относящиеся к недвижимым, включая деньги

и ценные бумаги.

Помимо деления имущества предприятия на недвижимое и

движимое, оно подразделяется на внеоборотные и оборотные активы, которые

отличаются друг от друга не только физической формой, но и ролью, местом в

производственном процессе, влиянием на экономику предприятия.

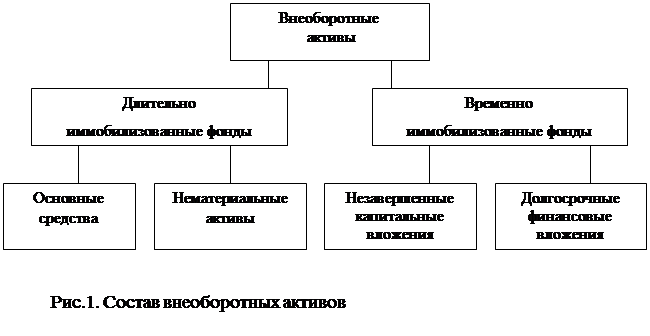

В имуществе крупных и средних предприятий доля внеоборотных активов составляет 65-85%.

Состав их представлен на рис.1.

Общим

признаком внеоборотных активов является длительный жизненный цикл – не менее

года. Он обусловливает длительность процесса амортизации и низкую скорость их

оборота. Отсюда и название – внеоборотные или низкооборотные активы. Их также

называют иммобилизованными фондами.

Общим

признаком внеоборотных активов является длительный жизненный цикл – не менее

года. Он обусловливает длительность процесса амортизации и низкую скорость их

оборота. Отсюда и название – внеоборотные или низкооборотные активы. Их также

называют иммобилизованными фондами.

На предприятиях состав и структура внеоборотных

активов может существенно различаться. Однако, как правило, главной оставляющей

для большинства предприятий являются длительно иммобилизованные фонды, а среди

них – основные фонды.

Длительно иммобилизованными считаются реальные

ценности и нематериальные активы, используемые предприятием в различных сферах

длительности на протяжении определенного амортизационного периода, превышающего

год.

Другими словами, имущество коммерческих предприятий –

это материально-вещественные ценности производственного и непроизводственного

назначения, необходимые для выполнения своих функций, или долгосрочные,

нематериальные и текущие активы.

К долгосрочным активам

относятся основные средства, вложенные в здания, сооружения, оборудование,

транспорт и прочие средства долгосрочного характера. Они называются недвижимым

имуществом или недвижимостью.

Кроме того, долгосрочными активами являются

долгосрочные (на срок более года) инвестиции предприятия в акции и другие

ценные бумаги, в уставные капиталы других предприятий.

Нематериальными

являются активы, не имеющие материально-вещественной основы и

используемые в течение длительного времени.

К ним относятся стоимость приобретенных предприятием

прав пользования природными ресурсами, зданиями, сооружениями, оборудованием,

патенты, лицензии и др.

К текущим

активам предприятия относятся производственные запасы, малоценный и

быстроизнашивающийся инвентарь, товарные запасы, готовая продукция,

незавершенное производство, денежные средства, краткосрочные (на срок не более

одного года) финансовые вложения в ценные бумаги и т.п., дебиторская

задолженность и прочие активы.

Текущие активы составляют оборотные средства предприятия. От состава, размера активов

предприятия зависит и такой важный показатель финансового состояния, как

ликвидность.

Большая доля имущества коммерческого предприятия

приходится на долгосрочные активы или так называемые основные средства. Стартовый размер имущества предусматривает

уставной капитал предприятия, а дальнейшее развитие и накопление имущества

осуществляется по каждому виду активов самостоятельно.

Развитие основных средств коммерческих предприятий

происходит посредством прироста и обновления основных фондов. Прирост основных фондов – увеличение их

в натуральном выражении (накопление). В абсолютной сумме прирост определяется

как разница между объемом основных фондов на начало и конец периода или как

разница между их поступлением и выбытием за период. В относительном выражении

прирост основных фондов определяют как отношение абсолютной величины прирост за

период к их стоимости на конец периода. Обновление

основных фондов – модернизация и замена функционирующих средств труда

новыми, более производительными и совершенными по техническому уровню.

Количественно обновление измеряется с помощью коэффициента обновления и коэффициента

выбытия основных фондов. Коэффициент обновления – это удельный вес новых

средств труда, поступивших за определенный период, в общем их количестве.

Коэффициент выбытия – отношение стоимости выбывших за отчетный период основных

производственных фондов к стоимости всех основных производственных фондов на

начало отчетного периода.

Использование основных фондов предполагает постоянное

поддержание их в нормальном для эксплуатации состоянии, что является целью

частичного обновления основных фондов, под которым понимается проведение

капитального и (или) текущего ремонтов.

Капитальный ремонт – замена отдельных частей зданий,

сооружений, узлов оборудования, осуществляемая в целях поддержания основных

фондов в рабочем состоянии и часто сочетающаяся с их модернизацией.

Текущий ремонт – исправление или замена мелких частей

основных фондов, содержание основных фондов в соответствующих

санитарно-гигиенических условиях. Затраты на текущий ремонт включаются в

издержки обращения.

Особенностью ремонта как формы частичного обновления

основных фондов коммерческих предприятий является восстановление первоначальной

потребительской стоимости основных фондов без учета их морального износа. В тех

случаях, когда моральный износ наступает быстрее физического, возникает необходимость

модернизации основных фондов, то есть ликвидация частичного физического износа

на новой технической основе. Обновление основных фондов путем модернизации

позволяет улучшить технико-экономические показатели оборудования, повысить

технический уровень коммерческих предприятий, производительность устаревшего

торгово-технологического оборудования до уровня новой техники, обеспечить

экономию живого труда и рост его производительности.

Вместе с тем частичное обновление основных фондов на

новой технической основе может привести к определенным диспропорциям и их

отношении. Поэтому обновление может производиться также путем технического

перевооружения и реконструкции основных фондов. Техническое перевооружение –

это процесс переоснащения материально-технической базы коммерческого

предприятия, по завершении которого без привлечения дополнительной рабочей силы

повышается технико-экономический уровень предприятия, внедряется принципиально

новая технология процессов управления, производства, хранения, обработки товарных

потоков и обслуживания населения. Иначе говоря, техническое перевооружение на коммерческом предприятии – это

внедрение интенсивной технологии на основе замены (полностью или частично)

активной части фондов вследствие их морального износа, а также связанные с этим

внедрением новое строительство (в малых объемах) и некоторое обновление

конструкций зданий и инженерных сетей.

Реконструкцией

называется внедрение на коммерческих предприятиях новой техники и

технологии в связи с необходимостью коренной перестройки существующих зданий (сооружений).

Следовательно, исходным моментом разграничения понятий «техническое

перевооружение» и «реконструкция» является необходимость перестройки зданий

предприятия.

Скорость обновления основных производственных фондов

зависит от двух факторов:

·

темпов прироста основных производственных фондов в

подотраслях торговли, которые определяются, в свою очередь, инвестиционными

возможностями коммерческих предприятий и потребностями в развитии

материально-технической базы;

·

масштабов выбытия ветхих зданий и устаревшего

оборудования с учетом темпов создания новой торговой техники [1,12-13].

1.2. Понятие основных фондов, их

состав, структура и назначение

Основные фонды (в

стоимостной оценке – основные средства, основной капитал) представляют собой

совокупность материально-вещественных ценностей, используемых в качестве

средств труда, которые длительное время неоднократно или постоянно в неизменной

натуральной форме используются в экономике, постепенно перенося свою стоимость

на создаваемые продукты и услуги. В практике учета и статистики к основным

фондам относят объекты со сроком службы не менее года и стоимостью выше

определенной величины, устанавливаемой в зависимости от динамики цен на

продукцию фондообразующих отраслей. С 1 января 1997 года к основным средствам

относились предметы стоимостью не менее 100-кратного установленного

законодательством РФ минимального размера оплаты труда, независимо от срока их

службы.

Роль

основных средств в процессе труда определяется тем, что в своей совокупности

они образуют производственно-техническую базу (а в торговле –

материально-техническую базу) и определяют производственную мощь предприятия.

На

протяжении длительного периода основные средства находятся в непрерывном

движении: они поступают на предприятие, изнашиваются в результате эксплуатации,

подвергаются ремонту, перемещаются внутри предприятия, выбывают с предприятия

вследствие ветхости или целесообразности дальнейшего использования. Одними из

показателей оценки эффективности использования основных фондов являются:

увеличение времени их работы за счет сокращения простоев, повышения сменности

работы (исчисляют коэффициент сменности); рост производительности на основе

внедрения новой техники и технологии; повышение фондоотдачи за счет увеличения

впуска продукции, объема выполняемых работ и услуг на каждый рубль основных

фондов.

На

предприятиях применяется единая типовая

классификация основных средств, в соответствии с которой эти средства

группируют по отраслевому признаку, назначению, видам, принадлежности и

использованию.

Группировка

основных средств по отраслевому признаку

(торговля, промышленность и т.п.)

позволяет получить информацию об их стоимости в каждой отрасли, изучить

особенности структуры и т.п.

В

зависимости от назначения в

производственно-хозяйственной деятельности основные средства подразделяются на производственные (машины, станки,

аппараты, инструменты, здания основных и вспомогательных цехов, отделов, служб,

здания для реализации продукции в виде складов, транспортные средства и т.п.) и

непроизводственные (основные

средства жилищно-коммунального хозяйства, поликлиник, клубов, стадионов,

детских садов и т.п.).

В

зависимости от специфических особенностей участия в процессе производства

основные фонды подразделяются на активные

(машины, оборудование, транспортные средства) и пассивные, то есть создающие условия для процессе производства.

По

видам основные средства

подразделяются следующим образом: здания (производственно-технические,

служебные и т.п.); сооружения (инженерно-строительные объекты, обслуживающие

производство – водопроводные, гидротехнические и др.); передаточные устройства

(электросети, теплосети, трубопроводы и т.п.); машины и оборудование (средства

труда, изменяющие свойства, форму или состояние материала); транспортные

средства; инструмент; производственный инвентарь и принадлежности;

хозяйственный инвентарь; рабочий и продуктивный скот; многолетние насаждения;

капитальные затраты по улучшению земель; прочие основные фонды; капитальные

вложения в арендованные объекты, относящиеся к основным средствам.

По

перечисленным видам ведется учет основных средств и составляется отчетностью об

их наличии и движении.

По

принадлежности основные средства

подразделяются на собственные и арендованные, а по признаку использования - на находящиеся в эксплуатации (действующие),

в реконструкции и техническом перевооружении, в резерве (запасе) и на

консервации. Такое деление позволяет правильно исчислить величину амортизации,

начисляется амортизация на полное восстановление и при необходимости

начисляется сумма на полное восстановление, а по объектам, находящимся в

консервации, амортизация вообще не начисляется.

В

деле эффективного управления основными средствами большое значение имеет их

обоснованная оценка.

Для

оценки основных фондов могут использоваться натуральные и стоимостные единицы

измерения. Натуральное измерение применяется

с целью определения технического состава оборудования, производственной

мощности, составления баланса оборудования. Стоимостная оценка используется для изучения структуры и динамики

основных фондов в целом, для начисления их износа (амортизационной стоимости),

определения себестоимости и рентабельности производства.

Основные

фонды в их натуральной форме составляют материально-техническую базу

предприятия. Однако ее понятие шире понятия основных фондов. Материально-техническая база – это

совокупность всех средств труда, участвующих в обслуживании

торгово-технологического процесса, как собственных, так и арендованных у других

предприятий [1,11-12].

1.3. Воспроизводство и оценка

основных фондов

Воспроизводство основных фондов представляет собой

процесс восстановления после производства работ, услуг первоначальной стоимости

использованного при этом имущества. Другими словами, это амортизация основных

фондов. Величина уставного (авансированного) капитала во времени не меняется. В

случаях инфляции ее стоимость переоценивают по рыночным ценам. Обесценение

авансированного капитала не происходит в связи с тем, что его износ

компенсируется амортизацией. Эти положения справедливы по отношению к капиталу,

который вовлечен в процесс производства. Если же объекты основных фондов не

используются в хозяйственной деятельности, то стоимость не переносится на

производимые продукцию, услуги. Это приводит к убыткам, потере авансированного

капитала. Предприятия должны принимать меры к ликвидации таких объектов

основных фондов.

Ликвидность основных фондов

представляет собой их реализацию, превращение в денежную форму. Объекты

основных фондов обладают различной степенью ликвидности. Это должно учитываться

при авансировании капитала, и нужно принимать меры, чтобы не вкладывать

средства в объекты, которые потом нельзя реализовывать (в так называемые

«неликвиды»).

Процесс амортизации включает в

себя:

·

списание износа, то есть уменьшение стоимости

используемого капитала;

·

включение полной величины износа в цену товара,

который произносится (реализуется) при помощи данного оборудования;

·

зачисление величины износа, включенной в цену товара,

на амортизационный счет для сохранения величины капитала на прежнем уровне.

Амортизация основных

средств представляет собой экономический механизм постепенного перенесения

стоимости изношенной части основных фондов на реализуемую продукцию в целях

возмещения и накопления денежных средств для последующего их воспроизводства.

Таким образом, амортизационные отчисления – это часть стоимости основных

средств, которая в каждый отчетный период списывается как расходы на протяжении

всего срока эксплуатации объекта.

Стоимость

основных средств предприятий погашается путем начисления износа

(амортизированной стоимости) и списания на издержки производства (обращения) в

течение нормативного срока их полезного использования по нормам, утвержденным в

установленном законодательством порядке.

Нормы амортизационных отчислений выражены в

процентах к балансовой стоимости классификационных групп основных средств.

Наиболее широко эти нормы дифференцированы на машины и оборудование, причем не

только по их видам, но и по видам работ, для которых они используются, и по

отраслям промышленности. Особенности отдельных видов производств, режима

эксплуатации машин и оборудования и влияние других факторов, которые вызывают

повышенный или пониженный износ средств, эксплуатируемых на предприятии,

учитываются посредством применения соответствующих поправочных коэффициентов,

установленных к нормам амортизационных отчислений.

Амортизация по вновь поступившим основным

средствам начисляется с 1-го числа месяца, следующего за месяцем поступления в

эксплуатацию, а по выбывшим основным

средствам – заканчивается 1-го числа месяца, следующего за месяцем выбытия.

Амортизационные отчисления не

производятся по следующим объектам, числящимся в составе основных средств:

·

объектам (фондам), переведенным в установленном

порядке на консервацию;

·

продуктивному скоту, буйволам, волам и оленям;

·

библиотечному фонду.

В настоящее время

амортизационные отчисления производятся только на полное восстановление

основных фондов. Затраты на ремонт основных фондов включаются в себестоимость

выпускаемой (реализуемой) продукции по мере их осуществления.

Ремонт

основных средств необходим для поддержания их в рабочем состоянии. Учет ремонта

целесообразно вести раздельно по его видам – капитальный, средний, текущий.

Средний ремонт, осуществляемый с периодичностью свыше одного года, является

капитальным ремонтом.

Своевременное

проведение всех видов ремонта обеспечивает ритмичную работу предприятия,

сокращает простои, увеличивает срок службы основных средств.

С

1 января 1991 года все предприятия, независимо от их ведомственной

подчиненности, включают расходы на все виды ремонта основных производственных

фондов в состав затрат на производство и реализацию продукции (работ, услуг).

При необходимости для обеспечения равномерности включения затрат на ремонт в

себестоимость продукции хозяйствующего субъекты могут создавать ремонтный фонд

(резерв) с отчислением в него средств по утвержденным ими нормативам, исходя из

балансовой стоимости основных фондов.

Наиболее

простым и часто используемым способом расчета амортизационных отчислений

является метод их равномерного

начисления. Амортизация по всем видам основных фондов начисляется только в

течение нормативного срока их службы. По основным средствам, сданным в аренду

без права выкупа, амортизационные отчисления производятся арендодателем в

общеустановленном порядке.

На

срок эксплуатация объекта основных средств влияют две группы факторов:

·

физические

причины, связанные с износом объекта в ходе хозяйственной

эксплуатации, его порчей с течением времени, повреждением и разрушением;

·

функциональные

причины, которые широко распространены в странах с развитой рыночной

экономикой и связаны с устареванием производственного оборудования в результате

появления новой техники и технологии. Это находит выражение и в тех случаях,

когда физически еще полноценный объект перестает соответствовать характеру

деятельности предприятия.

При равномерном метода

начисления амортизация исчисляется следующим образом:

,

,

где  - амортизация за год;

- амортизация за год;  - стоимость основных фондов;

- стоимость основных фондов;  - ликвидационная стоимость основных фондов;

- ликвидационная стоимость основных фондов;  - срок эксплуатации основных фондов.

- срок эксплуатации основных фондов.

Ликвидационная стоимость представляет

собой ожидаемую выручку от реализации какого-либо объекта основных фондов по

истечении срока эксплуатации.

Оценка основных фондов производится

по первоначальной стоимости, которая включает в себя затраты на строительство,

возведение, сооружение и приобретение, включая проектно-изыскательные работы,

благоустройство территории, расходы на доставку, монтаж, установку. При этом в

стоимость приобретенного оборудования включается покупная стоимость, а также

расходы на транспортировку и отгрузку, разгрузку, страхование, хранение и др.

Наличие

и движение основных фондов учитывается ежемесячно. Стоимость основных фондов на

конец периода определяется по балансовой схеме:

,

,

где  - стоимость основных фондов на конец периода;

- стоимость основных фондов на конец периода;  - стоимость основных

фондов на начало периода;

- стоимость основных

фондов на начало периода;  - стоимость

поступивших основных фондов за период;

- стоимость

поступивших основных фондов за период;  - стоимость выбывших основных фондов за период.

- стоимость выбывших основных фондов за период.

Среднегодовая стоимость

основных фондов наиболее достоверно может быть определена по формуле средней

хронологической

,

,

где  - среднегодовая

стоимость основных фондов;

- среднегодовая

стоимость основных фондов;  ,

,  и т.д. – стоимость основных фондов на начло каждого месяца;

и т.д. – стоимость основных фондов на начло каждого месяца;  - число месяцев.

- число месяцев.

Для оценки движения и

состояния основных фондов могут быть использованы следующие коэффициенты:

а)

коэффициент поступления (ввода)

,

,

б)

коэффициент обновления основных фондов

,

,

в)

коэффициент выбытия основных фондов

,

,

г)

коэффициент ликвидности основных фондов

,

,

д)

коэффициент износа основных средств

,

,

е)

коэффициент годности основных фондов

.

.

С 1 января

1997 года введен следующий порядок амортизации:

1.

Имущество, подлежащее амортизации, объединяется в следующие четыре категории:

·

здания, сооружения и их структурные компоненты;

·

легковой автотранспорт, легкий грузовой автотранспорт,

конторское оборудование и мебель, компьютерная техника, информационные системы

и системы обработки данных;

·

технологическое, энергетическое, транспортное и иное

оборудование и материальные активы, не включенные в первую и вторую категории;

·

нематериальные активы.

2. Годовые нормы

амортизации составляют: для первой категории – 5%, для второй – 25%, для

третьей – 15%. Для четвертой категории амортизационные отчисления

осуществляются равными долями в течение срока существования соответствующих

нематериальных активов. В случае, если срок использования нематериального

актива определить невозможно, срок амортизации устанавливается десять лет.

3.

Расчет амортизационных отчислений производится умножением суммарной стоимости

имущества, отнесенного к соответствующей

амортизационной категории, на указанную выше норму амортизации, за

исключением имущества, отнесенного к первой и четвертой категориям, в отношении

которого производится расчет для каждой единицы имущества в отдельности.

4.

При расчете амортизационных отчислений может использоваться коэффициент,

учитывающий условия эксплуатации. Он отражает особенности отдельных видов

производства, режим эксплуатации машин и оборудования, естественные условия и

влияние агрессивной среды, которые вызывают повышенный износ основных фондов.

5.

Предприятия могут применять ускоренную амортизацию основных фондов. Ускоренной

амортизации могут подвергаться машины, оборудование, транспортные средства,

введенные в действие с 1 января 1991 года. При ускоренной амортизации годовая

сумма начисленного износа рассчитывается по утвержденным нормам, увеличенным не

более чем в два раза.

Существуют

различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства – замена

устаревшего средства труда и капитальный ремонт. Годовая сумма отчислений в

ремонтный фонд определяется предприятием по самостоятельно утвержденным им

нормативам. Этот фонд используется для финансирования всех видов ремонта

основных фондов.

Ремонтный

фонд может не создаваться. Тогда затраты на ремонт включаются непосредственно в

себестоимость продукции, а по непроизводственным фондам погашаются за счет

прибыли. Ремонтный фонд позволяет более равномерно списывать затраты на ремонт.

К

формам расширенного воспроизводства основных

фондов относятся новое строительство, расширение действующих предприятий, их

реконструкция и техническое перевооружение, модернизация оборудования.

Каждая

из этих форм решает определенные задачи, имеет преимущества и недостатки. За

счет нового строительства вводятся в действие новые предприятия, на которых все

элементы основных фондов соответствуют современным требованиям технического

прогресса, решается проблема правильного размещения производительных сил на

территории страны. Однако в период перехода к рыночной экономике, когда происходит

спад производства и многие предприятия прекращают свою деятельностью из-за

недостатка средств, предпочтение отдается реконструкции и техническому

перевооружению действующих предприятий.

При

техническом перевооружении основная часть капитальных вложений направляется на

совершенствование активной части фондов и продолжается использование старых

производственных зданий, сооружений. Увеличение доли затрат на оборудование

дает возможность при том же объеме капитальных вложений получить больший

прирост производства и на этой основе увеличить производительность труда,

снизить себестоимость продукции.

Формой

расширенного воспроизводства основных фондов является и модернизация

оборудования, под которой понимается его обновление в целях полного или

частичного устранения морального износа и повышения технико-экономических

характеристик до уровня аналогичного оборудования более совершенных конструкций

[1,2].

1.4. Эффективность использования

основных фондов

Потребность в основных

фондах существенно зависит от эффективности их использования. Чем выше

эффективность использования, тем относительно меньше объем основных фондов,

который требуется для нормального осуществления продажи товаров и услуг.

Эффективность

использования основных средств измеряется следующими основными показателями:

фондоотдачей, фондовооруженностью, фондоемкостью, коэффициентом эффективности

использования основных фондов.

Фондоотдача характеризует величину

товарооборота, приходящуюся на 1 руб. основных фондов, и определяется как

отношение товарооборота к стоимости основных фондов:

,

,

где  - фондоотдача;

- фондоотдача;  - товарооборот за период; - средняя стоимость

основных фондов.

- товарооборот за период; - средняя стоимость

основных фондов.

Повышение фондоотдачи

означает, что товарооборот растет более высокими темпами, чем вложения в

основные фонды, и что рубль вложений в основные фонды «оборачивает» большую

товарную массу.

Фондоотдача

может быть выражена и как отношение товарооборота, приходящегося на одного

работника, к фондовооруженности, которая характеризуется стоимостью основных

фондов в расчете на одного работника. Рассчитывается фондовооруженность делением

стоимости основных фондов на общую численность работников:

,

,

где  - фондовооруженность, - средняя стоимость основных фондов;

- фондовооруженность, - средняя стоимость основных фондов;  - среднесписочная численность работающих.

- среднесписочная численность работающих.

Повышение

фондовооруженности свидетельствует о техническом прогрессе в торговле и должно

способствовать росту производительности труда (товарооборота на одного

работника). Следовательно, фондоотдача повышается при условии, что темпы роста

производительности труда опережают темпы роста фондовооруженности.

Фондоемкость –

показатель, обратный фондоотдаче, он характеризует стоимость основных фондов в

расчете на 1 руб. товарооборота и определяется как отношение стоимости основных

фондов к сумме товарооборота.

или

или  .

.

С

повышением фондоотдачи снижается фондоемкость и, наоборот, понижение

фондоотдачи ведет к росту фондоемкости.

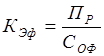

Коэффициент эффективности

использования основных фондов (уровень рентабельности основных

фондов) – это отношение годовой суммы прибыли к среднегодовой стоимости

основных фондов:

,

,  ;

;

где  - коэффициент

эффективности использования основных фондов,

- коэффициент

эффективности использования основных фондов,  - сумма прибыли за период.

- сумма прибыли за период.

При определении каждого

показателя эффективности использования основных фондов необходимо учитывать

стоимость всей материально-технической базы, находящейся в распоряжении

торговой организации, то есть не только собственных, но и арендованных и

безвозмездно предоставленных основных фондов.

Фондоотдача

и уровень рентабельности основных фондов характеризуют эффективность их

использования с различных сторон и могут изменяться в разных направлениях и

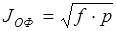

неодинаковыми темпами. Для общей оценки целесообразно применять интегральный показатель использования

основных фондов  , рассчитываемый по формуле

, рассчитываемый по формуле

,

,

где  - фондоотдача,

- фондоотдача,  - прибыль на 1 руб. основных фондов.

- прибыль на 1 руб. основных фондов.

Помимо

рассмотренных выше обобщающих показателей, которые характеризуют эффективность

использования всей совокупности основных фондов, применяются частные показатели

использования отдельных видов основных фондов. Так, использование

торгово-производственных помещений характеризуется следующими показателями:

товарооборотом на 1 м2 площади (магазина, торгового зала, склада);

товарооборотом на одно место (на предприятиях массового питания); прибылью на 1

м2 торговой площади; соотношением площади торгового зала и подсобных

помещений и др. Показателями использования оборудования в торговле являются

коэффициент сменности работы оборудования, коэффициент использования

установленного оборудования и др.

На

коммерческих предприятиях имеются большие резервы улучшения использования

основных фондов. Для повышения эффективности использования основных фондов

необходимо добиваться сокращения сроков ввода в эксплуатацию новых предприятий

и сроков установки и освоения оборудования, а также увеличения пропускной

способности фирмы.

Увеличение

пропускной способности торговой сети может быть достигнуто за счет ряда

мероприятий, к важнейшим из которых относятся:

·

повышение коэффициента использования планового фонда

времени работы предприятия и оборудования путем увеличения сменности работы,

снижения простоев и перерывов в работе в связи с закрытием на ремонт, переучет,

инвентаризацию, отсутствием работников, поломкой оборудования и т.д.;

·

наиболее рациональная типизация, специализация и

размещение торговой сети с учетом интенсивности покупательского потока;

·

совершенствование организации труда, внедрение

прогрессивных форм торговли[1].

1.5. Капитальные вложения и инвестиционная политика

коммерческого предприятия

Капитальные вложения – это

затраты (инвестиции) предприятия на создание новых и расширение, реконструкцию

действующих основных фондов производственного и непроизводственного назначения.

Эффективность

капитальных вложений характеризуется суммой прибыли и объемом продаж,

полученными на каждый рубль вложенных средств.

Для

измерения общей экономической эффективности капитальных вложений применяется коэффициент эффективности  , который рассчитывается по формуле

, который рассчитывается по формуле

,

,

где П – прибыль за год, К – капитальные вложения.

Иными словами, общая

эффективность капитальных вложений определяется как отношение прибыли к

капитальным вложениям.

Величина,

обратная коэффициенту эффективности, то есть отношение капитальных вложений к

прибыли, показывает срок окупаемости

( ) – время, в течение которого за счет прибыли, полученной от

вводимых в действие основных фондов, будут возмещены произведенные капитальные

вложения. Определяется срок окупаемости по формуле

) – время, в течение которого за счет прибыли, полученной от

вводимых в действие основных фондов, будут возмещены произведенные капитальные

вложения. Определяется срок окупаемости по формуле  или

или  .

.

Установлены

нормативные коэффициенты эффективности и сроки окупаемости, с которыми должны

сопоставляться полученные при планировании капитальных вложений расчетные

значения этих показателей.

Капиталовложения

могут считаться экономически эффективными, если расчетные коэффициенты

эффективности не ниже нормативных.

Нормативные

коэффициенты эффективности составляют: для предприятий розничной торговли – 0,2

(срок окупаемости – 5 лет), для предприятий массового питания – 0,07 (14 лет),

для обще товарных складов – 0,12 (8 лет), для картофеле- и овощехранилищ - 0,10

(10 лет).

Для

выбора наиболее экономичного (оптимального) варианта при сопоставлении

нескольких проектов строительства или реконструкции определяется сравнительная экономическая эффективность

капитальных вложений, которая показывает, насколько один вариант

эффективнее другого.

Показателем

сравнительной (относительной) экономической эффективности капитальных затрат

является минимум этих затрат, который определяется по формуле

,

,

где С – текущие затраты (издержки

обращения); К – капиталовложения; ЕН – нормативный коэффициент

эффективности капиталовложений.

При планировании

капитальных вложений необходимо предусматривать первоочередное направление их

на техническое перевооружение и реконструкцию действующих предприятий.

Инвестиционная

политика коммерческого предприятия – это система хозяйственных решений,

определяющих объем, структуру и направление капитальных вложений,

обеспечивающих рост и обновление основных фондов, рассчитанных, как

стратегическое решение, на долгосрочный период и подкрепленных научным

обоснованием [1].

2. Технико-экономический анализ магазина «Продукты»

2.1. Технико-экономический анализ

магазина «Продукты»

Организационно-правовая форма

магазина «Продукты» - Общество

с ограниченной ответственностью

«Сибиряк-Н». Это коммерческая организация, основная деятельного которого

торговля продовольственными товарами, сдача в аренду торговых площадей. ООО

«Сибиряк-Н" является юридическим лицом и

свою деятельность организует на основании Устава и действующего

законодательства. С учетом товарной специализации магазин "Продукты" относится к комбинированным магазинам,

то есть осуществляющим торговлю продовольственными товарами нескольких групп,

родственных по своему потребительскому назначению. Ассортиментный профиль

магазина - продовольственные товары, относящиеся к различным товарным группам.

Магазин

"Продукты" расположен

в спальном районе,

недалеко от остановки общественного транспорта.

Расположение магазина нельзя считать

достаточно выгодным для торговой

деятельности, так как недалеко

находится микро-рынок, где потребители могут приобрести

достаточно широкий

ассортимент продовольственных товаров по

мелкооптовым ценам, которые на

уровень ниже цен магазина "Продукты". К тому же, рядом находятся несколько небольших магазинов и

гастроном, которые предлагают

гораздо более широкий

ассортимент

продовольственных товаров. Все

это обусловливает высокий уровень

конкуренции в данном районе. Формы

обслуживания, применяемые в магазине

"Продукты" - это торговля через прилавок. Магазин

работает с 9 до 21 ч., без перерывов на

обед и

выходных. В воскресенье магазин

работает с 9 до 20 ч.

С

целью повышения конкурентоспособности в магазине

«Продукты» должен быть

существенно расширен ассортимент продовольственных товаров и

должны быть снижены

цены. Только при таких условиях приток покупателей в магазин

может быть существенно увеличен.

Структура

магазина отражена на рис.1.

Персонал

магазина в количестве 22 человек разделен

на несколько структурных подразделений, имеющих

свои четкие задачи.

Каждый работник наделен

определенными

функциональными обязанностями.

Управленческий

персонал магазина "Продукты" обеспечивает управление торгово-технологическим и трудовым

процессом. К управленческому персоналу

относятся: директор магазина, его заместитель с функциями

коммерческого директора, бухгалтер,

заведующие отделами.

Основной

персонал магазина

"Продукты" - это

продавцы, которые являются одновременно и кассирами, занятые

непосредственно обслуживанием

покупателей в торговом зале.

Вспомогательный персонал - рубщик,

грузчики, водитель обеспечивают работу

основного персонала. Младший обслуживающий персонал -

уборщица поддерживает помещения

магазина и территорию

вокруг него в надлежащем санитарно-гигиеническом состоянии.

Все

вышеперечисленные работники

являются постоянными. По совместительству оформлены: дворник и техник холодильник установок.

Согласно штатному расписанию штат магазина составляет 22

человека, в т.ч. 2 - с неполной

занятостью.

Итого: управленческий персонал - 5 человек

(директор, коммерческий директор,

бухгалтер, 2 заведующих отделом);

основной персонал - 9 человек

(8 продавцов и 1 старший

продавец); вспомогательный персонал - 5

человек (1 водитель, 3 грузчика, 1

рубщик мяса), младший обслуживающий

персонал - 1 человек (уборщица). В

магазине "Продукты"

разработаны и строго соблюдаются

должностные инструкции.

Можно сделать вывод о достаточно эффективной системе использования

рабочего труда в магазине "Продукты". График работы составлен таким образом, что заведующие

отделами (7 рабочих дней

через 7 дней

отдыха) встречаются со

всеми продавцами, выходящими на работу по другому графику (4 через

4), что позволяет контролировать работу каждого

без исключения из

обслуживающего персонала. Продавцы

с помощью графика

разделены на 2 бригады, состав которых не меняется, что

приводит к обеспечению достаточного контроля

обслуживающего персонала за

ходом продаж и сохранностью товаров.

Магазин

"Продукты" размещается

в отдельно стоящем одноэтажном кирпичном

здании. Относится к предприятиям

стационарной торговой сети, так как

является строительной системой,

имеющей замкнутый объем, прочно

связанный фундаментом с земным

участком и присоединенным к инженерным коммуникациям. Здание, в котором

размещен магазин "Продукты"

отвечает ряду технических,

архитектурно-строительных,

экономических и

санитарно-гигиенических требований.

С точки

зрения технологических требований

здание, в котором располагается магазин

"Продукты" имеет устройство, которое создает

возможность рациональной

организации торгово-технологического

процесса в магазине с

применением современной техники

и внедрением прогрессивных форм продажи товаров. Например, в здании имеется удобный въезд прямо в складское помещение,

которое оборудовано гаражом и

подъездными путями для

небольших грузовых машин

типа "Газель". Складское

помещение, предназначенное для

приемки товара, привезенного на

автотранспорте, имеет удачное

размещение для перемещений

товаропотока на хранение, т.к. имеет

сообщение с мясной и

колбасной камерами,

помещениям для рубки и др. складскими секциями. Все складские помещения имеют удобное расположение по отношению

к торговому залу

(на одном этаже,

на одном уровне).

что значительно облегчает работу грузчиков.

Все помещения расположены

таким образом, что покупательский и товарные потоки не пересекаются. Из складских

помещения товар перемещается в секции не через торговый зал,

а по

коридору, из которого имеются

входы во все секции торгового зала без

исключения. Торговый зал удобно совмещается

с другими служебными

помещениями (женской и мужской раздевалками, кухней, душем,

туалетами). По архитектурно-строительным

требованиям здание

магазина "Продукты" можно охарактеризовать как

удачно и гармонично

спроектированное, что позволяет

ему гармонично сочетаться с

окружающей средой. По экономическим соображениям

планировку магазина "Продукты" можно считать оптимальной

для эксплуатации, так как все

без исключения помещения имеют

удачное для осуществления торгово-технологического процесса расположение.

Санитарно-гигиенические требования

выполнены в своем большинстве,

так как здание имеет грамотно

спроектированные системы вентиляции, отопления,

освещения, и водоснабжения. Все

перечисленные системы

создают надлежащие условия для работы торгового персонала, и для нормального осуществления торгово-технологического процесса в магазине.

При помощи отопления и

вентиляции создается

оптимальная воздушно-влажностная среда и

температура воздуха, разные для

разных помещений (в

складской зоне, холодильных камерах,

торговом зале и т.д.).

Совокупность

помещений магазина в соответствующей их

взаимосвязи составляет его технологическую планировку. Здание

магазина имеет следующие

помещения: торговые; помещения для приемки,

хранения и подготовки товаров

к продаже; вспомогательные; административно-бытовые, технические.

К

торговым помещениям магазина

"Продукты" относятся: торговый зал, отдел "Рыба, бакалейные товары", отдел

"Колбасные изделия, молочные товары, напитки", отдел "мясо",

площади, сданные в аренду

(отдел "Пиво в кегах",

вино водочный отдел

"Крепость", отдел фруктов и овощей).

К

помещениям для

приема, хранения и подготовки

товаров к продаже относятся: холодильная камера для мяса (температура (-2 С)); холодильная камера

для колбасных

изделий (температура (+2

С)); холодильная камера для рыбы. (температура (-2 С));

помещение для приема и

подготовки товаров к

продаже, помещение для рубки мяса.

К

техническим помещениям относятся

вентиляционные камеры и машинные

отделения холодильных установок. К подсобным помещениям: гараж,

коридоры, тамбуры.

По

видам планировки планировку торгового зала магазина "Продукты" можно отнести к линейной комбинированной. Площадь торгового зала составляет 216 кв.м. Площадь административно-бытовых помещений - 41 кв.м. Площадь технических

помещений - 78 кв.м. Прочая площадь- 87 кв.м.

Общая площадь - 560 кв.м.

В

торговом зале применяется

только одна форма

обслуживания торговля через

прилавок. Каждый отдел

имеет свою кассу.

В зале

обеспечиваются хорошие

условия для приобретения

товаров покупателями без очереди,

то есть при минимальных затратах

времени. В торговом зале

обеспечивается достаточный контроль обслуживающего персонала за ходом

продаж и сохранностью товаров.

Торговый

зал магазина

"Продукты"

характеризуется самой рациональной формой

торгового зала (прямоугольником). Благодаря такой

форме торгового

зала покупатели легко ориентируются. Планировка помещений, совмещенных

с торговым залом, обеспечивает

кратчайший путь движения

товаров до него из

холодильных камер, фасовочного помещения, помещения для рубки мяса и др. В

магазине

"Продукты" созданы максимально удобные условия

для обеда, отдыха и других потребностей обслуживающего персонала. Основным

показателем,

характеризующим степень использования

площади торгового зала под

выкладку товаров, является коэффициент

использования площади торгового

зала под выкладку товаров. Он определяется как отношение

площади выкладки товаров к площади торгового зала в целом.

Площадь

для выкладки товаров представляющая

собой сумму всех

площадей полок, горок, прилавков, витрин, на

которых выложены товары, в

магазине "Продукты" составляет

120 квадратных метров,

а площадь торгового зала магазина равна - 216. С

помощь этих данных рассчитаем коэффициент использования площади торгового зала под выкладку товаров: 120 /

216 =

0,56, который свидетельствует о достаточно эффективном

использовании торговых площадей.

Помимо отделов, принадлежащих

ООО "Сибиряк-Н", в торговом

зале размещаются еще отдел "Пиво в кегах", отдел вино

водочных напитков "Крепость", отдел

фруктов и овощей, площади под

которые арендуются

сторонними предпринимателями и организациями. Арендаторы

гораздо эффективнее используют предоставленные им площади, так как

их продукция представлена

более широким ассортиментом

в отличие от

отделов, принадлежащих

ООО "Сибиряк-Н". Отделы

арендаторов привлекают в магазин "Продукты"

дополнительных покупателей. В отделах магазина

"Сюрприз" применяется

не самое современное весоизмерительное

оборудование (например, стрелочные

весы) и оборудование для выкладки

товаров. К тому же

оборудование для выкладки

имеют разные размеры, конфигурацию, расцветку

и т.п., что

в совокупности не

составляет гармоничного внешнего вида

торгового зала в сравнении,

например, с отделом

"Крепость",

отличающимся продуманной

выкладкой товара, современным

оборудованием, продуманным дизайном

витрин и т.д.

Основные

показатели деятельности ООО

"Сибиряк-Н" за 1 квартал 2003 г. показывают, что магазин

"Продукты" работает

в убыток, нерентабелен

(см. табл.1). Согласно этим показателям, издержки обращения превышают валовой доход, в результате чего за 1 квартал 2003 г. была получена отрицательная прибыль, то

есть убыток в размере 16835

руб.

Основные

причины такого положения: неширокий

ассортимент и высокие цены,

отсутствие прогрессивных форм продаж, слабые маркетинг и

менеджмент, отсутствие эффективной

системы мотивации персонала.

В

качестве основных рекомендаций

можно выделить повышение

уровня маркетинговой работы в магазине "Продукты". Работа по развитию

традиционного комплекса маркетинга: товар, цена, методы

распространения, методы стимулирования, качество товаров, реклама и др. может существенно увеличить объем продаж.

Заведующим отделами необходимо в первую

очередь выявить резервы для возможностей расширения

ассортимента, например: сменить

поставщиков, изучить

ассортимент ближайших конкурентов,

изменить ассортиментную политику.

На сегодняшний момент

ассортимент магазина "Продукты" не соответствует

даже обязательному

ассортиментному минимуму. Также необходимо максимально снизить цены, по крайней мере, приблизить их к уровню

цен основного

конкурента, которым

является мелкооптовый

рынок. Одним из

основным резервов снижения цен

также является более продуманный выбор поставщиков.

Таблица 1

Основные показатели деятельности ООО

"Сибиряк-Н"

за 1

квартал 2003 г.

(в

сопоставимых ценах)

|

Показатели

|

1 квартал

2002 г.

|

1 квартал

2003 г.

|

Объем продаж, руб.

Валовой

доход в сумме, руб.

в % к

объему продаж

НДС, руб. в % к валовому доходу

Чистый доход, руб.

в % к

объему продаж

Издержки

обращения в сумме, руб.

в % к

объему продаж

Прибыль, руб.

Рентабельность, %.

|

1057213,00

261132,00

24,70

23736,90

9,09

237395,10

22,45

275258,00

26,04

-14126,00

-1,34

|

1248524,00

301614,00

24,16

27416,71

9,09

274197,29

21,96

318449,00

25,51

-16835,00

-1,35

|

Все вышеперечисленное

свидетельствует о низком уровне

менеджмента в магазине "Продукты". Так, например, в

магазине с низким ассортиментом работает

3 грузчика и

1 рубщик, хотя

есть возможность более

оптимально организовать график

выхода на работу и сократить

количество грузчиков до 2 чел. с совмещением при

этом обязанностей рубщика. Должность старшего продавца также можно сократить. Эти обязанности

может выполнять один из

продавцов каждой

бригады. Подобные перестановки приведут

к снижению

издержек обращения, а также к

увеличению заработной платы, размер

которой является одним

из существенных стимулов оптимизации работы персонала.

Маркетинговая

работа заведующих отделами должна быть

направлена на постоянный

поиск возможностей для привлечения большего числа покупателей

с целью увеличения продаж. Для

этого необходимо продумать

комплекс мероприятий,

стимулирующих продажи (продажи

со скидками в определенные

часы и дни

работы магазина, дегустации, презентации, лотереи и др.).

Реклама

- мощный

инструмент любой хозяйственной деятельности.

Это, как известно,

двигатель торговли. В

магазине же

"Продукты"

рекламная работа представлена крайне

неэффективно, о чем

свидетельствует отсутствие даже

элементарных рекламных

постеров некоторых товаров,

а также непродуманность выкладки

товаров, слабая

оснащенность современным

оборудованием для

выкладки и рекламы

товара, непродуманность форменной одежды обслуживающего персонала, полное отсутствие фирменного стиля в торговом зале и т.д.

Изменение всего

вышеперечисленного может

существенно увеличить приток покупателей в магазин "Продукты".

Еще одним резервом оптимизации торгово-технологического процесса в

магазине "Продукты"

является возможность более

эффективного использования

многочисленных складских помещений и

холодильного оборудования,

которые практически пустуют. Можно использовать различные форм аренды

для

сторонних пользователей. Эти

приведет к снижению издержек

обращения (электроэнергия, износ

холодильного оборудования и т.п.).

Таким образом, можно сделать

следующий общий вывод по деятельности магазина "Продукты", принадлежащего ООО

"Сибиряк-Н". С целью оптимизации основной

деятельности магазина

"Продукты" необходимо, в

первую очередь, изменить

ценовую и ассортиментную политику, предварительно

изучив спрос и потребности обслуживаемых сегментов

покупателей, а также применять в работе прогрессивные технологии

менеджмента и маркетинга.

2.2. Анализ структуры основных фондов магазина

«Продукты»

Анализ основных фондов

магазина «Продукты» начнем с изучения объема основных средств, их динамики и

структуры (табл.2). Основные фонды коммерческого предприятия можно разделить на производственные и

непроизводственные. При этом принято выделять активную часть (технологическое

оборудование) и пассивную часть фондов, а также отдельные подгруппы в

соответствии с их функциональным назначением (здания, оборудование, инвентарь,

транспортные средства и т.д.). Такая детализация необходима для выявление

резервов повышения эффективности использования основных фондов на основе

оптимизации их структуры. Большой интерес при этом представляет соотношение

активной и пассивной частей, так как о

их оптимального сочетания во многом зависят фондоотдача, фондорентабельность и

финансовое состояние предприятия.

Как видно из табл.2, за

отчетный период произошли существенные изменения в наличии и структуре основных

средств. Сумма их возросла на 160 тыс. руб., или на 12%. Значительно увеличился

удельный вес активной части фондов, что следует оценить положительно.

Большое значение имеет

анализ движения и технического состояния основных фондов, который проводится по

данным бухгалтерской отчетности. Рассчитаем следующие показатели:

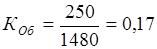

·

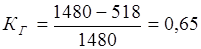

коэффициент обновления, характеризующий

долю новых фондов в общей их стоимости на конец года:  ;

;

·

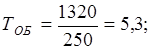

срок обновления основных фондов

Таблица

2

Наличие, движение и структура

основных фондов (2002 г)

|

Группа основных средств

|

Наличие на начало года

|

Поступило за год

|

Выбыло за год

|

Наличие на конец года

|

|

тыс.

руб.

|

доля, %

|

тыс.

руб.

|

доля, %

|

тыс.руб.

|

доля, %

|

тыс.

руб.

|

доля, %

|

|

Здания и сооружения

Инвентарь

Холодильное оборудование

Торговое оборудование

Вычислительная техника

Транспортные средства

|

422,5

16,0

765,5

21,0

31,5

63,5

|

32

1,2

58

1,6

2,4

4,8

|

-

4,0

199,5

3,5

15,0

28

|

-

1,6

79,8

1,4

6,0

11,2

|

-

-

70,0

-

2,0

18,0

|

-

-

77,8

-

2,2

20,0

|

422,5

20,0

895,0

24,5

44,5

73,5

|

28,5

1,35

60,5

1,65

3,0

5,0

|

|

|

1320

|

100

|

250

|

100

|

90

|

100

|

1480

|

100

|

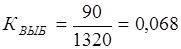

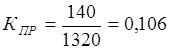

·

коэффициент выбытия  ;

;

·

коэффициент прироста  ;

;

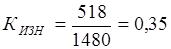

·

коэффициент износа  ;

;

·

коэффициент годности  .

.

Сведения таблицы 3

показывают, что за отчетный год техническое состояние основных средств на

предприятии несколько улучшилось за счет более интенсивного их обновления.

Таблица

3

Данные о движении и техническом состоянии

основных средств

|

Показатель

|

Уровень показателя

|

|

2001 г

|

2002 г

|

Изменение

|

|

Коэффициент обновления

Срок обновления, лет

Коэффициент выбытия

Коэффициент прироста

Коэффициент износа

Коэффициент годности

Средний возраст оборудования, лет

|

0,15

6,6

0,05

0,096

0,36

0,64

5,2

|

0,17

5,3

0,068

0,106

0,35

0,65

5,0

|

+0,02

-1,3

+0,018

+0,01

-0,01

+0.01

-0,2

|

ЗАКЛЮЧЕНИЕ

Обеспечение эффективного

функционирования предприятий требует экономически грамотного управления их

деятельностью, которое во многом определяется умением ее анализировать. С

помощью анализа изучаются тенденции развития, глубоко и системно исследуются

факторы изменения результатов деятельности, обосновываются планы и

управленческие решения, осуществляется контроль за их выполнением, выявляются

резервы повышения эффективности производства, оцениваются результаты

деятельности предприятия, вырабатывается стратегия его развития.

Для осуществления своей основной деятельности или же

для выполнения основных функций коммерческое предприятие должно располагать

определенным имуществом. Основные фонды в их натуральной форме составляют

материально-техническую базу предприятия и являются одним из важнейших факторов

увеличения товарооборота при условии полного и эффективного их использования.

Задачи анализа основных –

определить обеспеченность предприятия и его структурных подразделений основными

фондами и уровень их использования по обобщающим и частным показателями,

изучить степень использования имеющихся основных фондов, выявить резервы

повышения эффективности использования основных средств.

Анализ основных фондов

магазина «Продукты» позволил выявить резервы для повышения эффективности

деятельности торгового предприятия, а именно: более эффективное использование

пассивных фондов, то есть торговых и вспомогательных помещений, а также более

эффективное использование торгово-технологического оборудования. Магазин

«Продукты» располагает пустующими складскими помещениями и простаивающим

холодильным оборудованием. С целью повышения эффективности использования

основных средств магазину «Продукты» можно порекомендовать более активное

использование формы арендных отношений.

ЛИТЕРАТУРА

1.

Альбеков А.У., Согомонян С.А. Экономика коммерческого

предприятия. – Ростов н/Д., 2002. – 448 с.

2.

Савицкая Г.В. Анализ хозяйственной деятельности

предприятия. –Мн., 2001. – 704 с.

3.

Панкратов Ф.Г., Серегина Т.К. Коммерческая

деятельность. – М., 2000. – 580 с.

4.

Николаева Т.И. Системная оценка эффективности

коммерческой деятельности предприятий

торговли. // Маркетинг. – 2000. - №4. –

с.97-104.

5.

Дашков Л.П., Памбухчиянц В.К. Коммерция и технология торговли. – М., 2000. – 448 с.

6.

Калашников В.А. Рынок. Коммерция. Экономика. Толковый

терминологический словарь. – М., 1998. – 306 с.

7.

Коммерческо-посредническая деятельность на товарном

рынке / Под ред. А.В. Зырянова. – Екатеринбург, 1995. – 345 с.

8.

Осипова Л.В., Синяева И.М. Основы коммерческой

деятельности. – М., 1997. – 569 с.

9.

Основы коммерческой деятельности. Справочное пособие. /

Под ред. Виноградова С.Н. – М, 2000. – 464 с.

10.

Третьяк О.А. Маркетинг: взаимосвязи производства,

торговли и потребления. – СПб, 1992. –

160 с.

11.

Экономика предприятия /

Под ред. В.Я.Горфинкеля, В.А.Швандера. – М., 1998 – 709 с.

12.

Экономика предприятия торговли и сферы услуг / Под ред. Ю.А.Аванесова. – М, 1997 – 340 с.

13.

Экономика торгового предприятия / Под ред.

А.И.Гребнева. – М, 1996.- 309 с.

14.

Петров П.В., Соломатин А.Н, Экономика товарного

обращения. – М., 2001. – 340 с.

15.

Торговое дело: экономика и организация / Под ред.

Л.А.Брагина, Т.П.Данько. – М., 1997. – 370 с.

16.

Шмален Г. Основы и проблемы экономики предприятия. М.,

1996. – 234 с.

Аннотация

В курсовой работе проведено

исследование материально-технической базы

коммерческой деятельности предприятий

торговой сферы. В работе были проанализированы теоретические и

практические аспекты анализа основных средств коммерческого предприятия.

Практическая значимость заключается в систематизации теоретических аспектов по

данной теме. С помощью анализа основных средств изучаются тенденции развития,

исследуются факторы изменения результатов деятельности, обосновываются планы и

управленческие решения, выявляются резервы повышения эффективности коммерческой

деятельности.

Курсовая работа содержит 38 стр. текста, 3

таблицы, 1 рисунок. В работе было использовано 16 источников литературы.