Содержание

1.

Функции риска, их проявление на современном этапе

развития

российской

экономики...............................................................................3

2.

Объединение и разделение рисков.......................................................................8

Задание.......................................................................................................................14

Список

литературы...................................................................................................16

1. Функции риска, их проявление на современном

этапе развития российской экономики

В

условиях рыночных отношений, при наличии конкуренции и возникновении порой

непредсказуемых ситуаций, хозяйственная, производственная или коммерческая

деятельность невозможна без рисков. Однако и отсутствие риска, т.е.

опасности наступления непредсказуемых и нежелательных для субъекта предпринимательской

деятельности последствий его действий, в конечном счете вредит экономике,

подрывает ее динамичность и эффективность. Нормальный ход экономического

развития требует достаточно полной и разнообразной «рисковой стратификации»,

которая обеспечивает каждому субъекту возможность занять позиции в такой зоне

хозяйствования, в которой степень риска отвечает его наклонностям и личным

качествам. Существование риска и неизбежные в ходе развития изменения его степени

выступают постоянным и сильнодействующим фактором движения предпринимательской

сферы экономики.

Любое

предприятие несет риски, связанные с его производственной, коммерческой и

другой деятельностью, любой предприниматель отвечает за последствия

принимаемых управленческих решений. Фактор риска заставляет предпринимателя

экономить финансовые и материальные ресурсы, обращать особое внимание на

расчеты эффективности новых проектов, коммерческих сделок и т.д. Фактор риска в

предпринимательской деятельности особенно увеличивается в периоды нестабильного

состояния экономики, сопровождаемого инфляционными процессами, сверхдорогими

кредитами и т.п.

Риск в предпринимательстве – это

вероятность того, что предприятие понесет убытки или потери, если намеченное

мероприятие (управленческое решение) не осуществится, а также если были допущены

просчеты или ошибки при принятии управленческих решений. Предпринимательский

риск можно подразделить на производственный, финансовый и инвестиционный[1].

Производственный

риск связан непосредственно с хозяйственной деятельностью предприятия. Под производственным

риском обычно понимают вероятность (возможность) невыполнения предприятием

своих обязательств по контракту или договору с заказчиком, риски в реализации

товаров и услуг, ошибки в ценовой политике, риск банкротства.

В

производственной деятельности промышленного предприятия можно выделить

следующие риски:

•

риск полной остановки предприятия из-за невозможности заключения договоров на

поставку необходимых при данной технологии материалов, комплектующих деталей и

других исходных продуктов;

•

риск недополучения исходных материалов из-за срыва заключенных договоров о

поставке, а также риск невозврата денежных средств, перечисленных поставщику в

виде предоплат;

•

риск незаключения договоров на реализацию произведенной продукции, работ или

услуг, т.е. риск полной или частичной нереализации;

•

риск неполучения или несвоевременного получения денежных средств за

отгруженную на реализацию продукцию;

•

риск отказа покупателя от полученной и оплаченной продукции или риск возврата;

•

риск срыва заключенных соглашений о предоставлении займов, инвестиций или

кредитов;

•

ценовой риск, связанный с определением цены на реализуемую предприятием

продукцию и услуги, а также риск в определении цены на необходимые средства

производства, используемое сырье, материалы, топливо, энергию, рабочую силу и

капитал (в виде процентных ставок по кредитам). По некоторым расчетам, ошибка в

размере цены на реализуемую продукцию на 1% приводит к потерям, составляющим не

менее 1% выручки от реализации. Если спрос на данный товар эластичен, то потери

могут); составить 2—3%. При рентабельности продукции, составляющей 10—12%,

ошибка в цене на 1% может означать потери в прибыли на 5—10%. Ценовой риск

существенно возрастает в условиях инфляции;

•

риск банкротства как деловых партнеров (контрагентов, реализаторов, поставщиков

и т.п.) так и самого предприятия.

Финансовый

риск – это вероятность наступления ущерба в результате

проведения каких-либо операций в финансово-кредитной и биржевой сферах,

совершения операций с ценными бумагами, т.е. риск, который следует из природы

финансовых операций. К финансовым рискам относятся кредитный риск, процентный

риск, валютный риск, риск упущенной финансовой выгоды[2].

Кредитный

риск связан с неуплатой заемщиком основного долга и

процентов, начисленных за кредит. Процентный риск – опасность потерь

коммерческими банками, кредитными учреждениями, инвестиционными фондами в

результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам,

над ставками по предоставленным кредитам. Валютные риски отражают

опасность валютных потерь, связанных с изменением курса одной иностранной

валюты по отношению к другой, и том числе национальной валюты при проведении

внешнеэкономических, кредитных и других валютных операций. Риск упущенной

финансовой выгоды определяется вероятностью финансового ущерба, который может

возникнуть в результате неосуществления какого-либо мероприятия или остановки

хозяйственной деятельности. В инвестиционной деятельности предприятия можно

выделить риск инвестирования в ценные бумаги, или «портфельный риск»,

который характеризует степень риска снижения доходности конкретных ценных бумаг

и сформированного Портфеля ценных бумаг, а также риск новаторства. Новые

проекты содержат три вида рисков:

• риск, связанный с техническими

нововведениями;

•

риск, связанный с экономической или организационной стороной производства;

• риск, определяемый «молодостью предприятия».

Риски

могут быть классифицированы и по иным признакам. Так, например, выделяют риски

чистые и спекулятивные, динамические и статические, абсолютные и

относительные. Чистые риски означают возможность получения убытков или нулевого

результата. Обычно к ним относят производственные и инвестиционные риски. Спекулятивные

риски выражаются в вероятности получения как положительного, так и

отрицательного результата. Финансовые риски, например, считаются спекулятивными

рисками.

Динамический риск – это риск непредвиденных

изменений вследствие принятия управленческих решений или изменений,

произошедших в экономической, политической и других сферах общественной

жизни. Такие изменения могут привести как к потерям, так и к дополнительным

доходам. Статический риск – это риск потерь вследствие нанесения ущерба

собственности, а также потерь дохода из-за недееспособности организации. Этот

риск может привести только к потерям[3].

Абсолютный

риск оценивается в денежных единицах (рублях долларах

и т.д.); относительный риск – в долях единицы или в процентах. Например,

риск в предпринимательстве можно измерить абсолютной величиной – суммой

убытков и потерь и относительной величиной — степенью риска, т.е. мерой

вероятности неосуществления намеченного мероприятия или недостижения

намеченного уровня прибыли, дохода, цены. Оба показателя необходимы и несут

соответствующую информацию – абсолютного и относительного риска.

Предпринимательский

риск складывается под влиянием объективных (внешних) и субъективных

(внутренних) факторов.

К

наиболее важным внешним факторам относятся: инфляция (значительный и

неравномерный рост цен как на сырье, материалы, топливо, энергоносители,

комплектующие изделия, транспортные и другие услуги, так и на продукцию и

услуги предприятия); изменение банковских процентных ставок и условий

кредитования, налоговых ставок и таможенных пошлин; изменения в отношениях

собственности и аренды, в трудовом законодательстве и др. Не менее опасно для

деятельности предприятия влияние внутренних факторов, которые связаны с ошибками

и упущениями руководства и персонала. Так, по оценкам зарубежных экспертов, 90%

различных неудач малых фирм связано с неопытностью руководства, его неумением

адаптироваться к изменяющимся условиям, консерватизмом мышления, что ведет к

неэффективному управлению предприятием, к принятию ошибочных решений, потере

позиций на рынке.

К

субъективным факторам можно отнести и фактор отношения к риску. Люди различаются

по своей готовности пойти на риск. Так, одним руководителям нравится рисковать,

другие рисковать не хотят, а иные к риску безразличны. От поведения конкретных

людей зависит и выбор рисковой стратегии в деятельности предприятия. Руководитель, который предпочитает стабильный

доход, в предпринимательской деятельности выбирает стратегию, не расположенную

к риску. При таком антирисковом поведении обычно имеет место невысокий доход

(прибыль) предприятия. Руководитель, нейтрально относящийся к риску, ориентируется

на ожидаемый доход, невзирая на возможные убытки. Расположенные к риску

руководители готовы рисковать в надежде получить большую прибыль, т.е. готовы

бороться за минимизацию потерь с целью максимизации результата.

2. Объединение и разделение рисков

В

процессе своей деятельности предприниматели сталкиваются с совокупностью

различных видов рисков, которые отличаются между собой по месту и времени

возникновения, совокупности внешних и внутренних факторов, влияющих на их

уровень, и, следовательно по способу их анализа и методам их описания.

Как правило, все виды рисков взаимосвязаны и

оказываю1 влияние на деятельность предпринимателя. Эти

обстоятельств, затрудняют принятие решений по оптимизации риска и требу ют

углубленного анализа состава конкретных рисков, а также причин и факторов их

возникновения.

Наиболее

важными элементами, положенными в основу классификации рисков, являются:

-

время возникновения;

-

основные факторы возникновения;

-

характер учета;

-

характер последствий;

-

сфера возникновения и др.

По

времени возникновения риски распределяются на ретроспективные, текущие

и перспективные. Анализ ретроспективных рисков,

их характера и способов снижения дает возможность более точно

прогнозировать текущие и перспективные риски.

По

факторам возникновения риски подразделяются на политические и

экономические (коммерческие).

Политические

риски – это риски, обусловленные изменением политической обстановки, влияющей

на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров

в другие страны, военные действия на территории страны и др.). Экономические

риски – это риски, обусловленные неблагоприятными изменениями в экономике

предприятия или в экономике страны[4].

Наиболее

распространенным видом экономического риска, в котором сконцентрированы частные

риски, является изменение конъюнктуры рынка, несбалансированная ликвидность

(невозможность своевременно выполнять платежные обязательства), изменение

уровня управления и др.

Эти

виды рисков связаны между собой, и часто на практике их достаточно трудно

разделить.

По

характеру учета риски делятся на внешние и внутренние. К внешним относятся

риски, непосредственно не связанные с деятельностью предприятия или его

контактной аудитории. На уровень внешних рисков влияет очень большое количество

факторов – политические, экономические, демографические, социальные,

географические и др.

К

внутренним относятся риски, обусловленные деятельностью самого

предприятия и его контактной аудитории. На их уровень влияет деловая

активность руководства предприятия, выбор оптимальной маркетинговой стратегии,

политики и тактики и др. факторы: производственный потенциал, техническое

оснащение, уровень специализации, уровень производительности труда, техники

безопасности.

По

характеру последствий риски подразделяются на чистые и спекулятивные.

Чистые

риски (в литературе их иногда называют простыми или

статическими) характеризуются тем, что они практически всегда несут в себе

потери для предпринимательской деятельности.

Причинами чистых рисков могут быть стихийные бедствия, войны,

несчастные случаи, преступные действия, недееспособность организации и др.

Спекулятивные

риски (в литературе их иногда называют динамическими

или коммерческими) характеризуются тем, что они могут нести в себе как потери,

так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату.

Причинами спекулятивных рисков могут быть изменение

конъюнктуры рынка, изменение курсов валют, изменение налогового

законодательства и т.п.

Наиболее

многочисленная по классификации группа по сфере возникновения, в основу

которой положены сферы деятельности.

Особенности проявления риска связаны не только с тем, какой

конкретно субъект реализует рискованную деятельность, но и с тем, какова сфера

приложения этой деятельности.

В соответствии со сферами предпринимательской

деятельности обычно выделяют: производственный, коммерческий, финансовый

риск, а также риск страхования.

Производственный

риск связан с невыполнением предприятием своих планов и обязательств по

производству продукции, товаров, услуг, других видов производственной

деятельности в результате неблагоприятного воздействия внешней среды, а также

неадекватного использования новой техники и технологий, основных и оборотных

фондов, сырья, рабочего времени[5].

Среди

наиболее важных причин возникновения производственного риска – возможное

снижение предполагаемых объемов производства, рост материальных и/или других

затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок,

гибель или повреждение оборудования и т.п.

Коммерческий

риск – риск, возникающий в процессе реализации товаров и услуг, произведенных

или закупленных предпринимателем.

Причинами

коммерческого риска являются: снижение объема реализации вследствие изменения

конъюнктуры или других обстоятельств, повышение закупочной цены товаров,

потери товара в процессе обращения, повышение издержек обращения и др.

Финансовый риск связан с возможностью невыполнения фирмой своих

финансовых обязательств. Основными причинами финансового риска являются: обесценивание

инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществление

платежей; войны, беспорядки, катастрофы и т.п.

Страховой риск – риск наступления предусмотренного условиями

страхования события, в результате чего страховщик обязан выплатить страховое

возмещение (страховую сумму). Результатом риска являются убытки, вызванные

неэффективной страховой деятельностью как на этапе, предшествующем заключению

договора страхования, так и на последующих этапах – перестрахование,

формирование страховых резервов и т.п. Основными причинами страхового риска

являются: неправильно определенные страховые тарифы, азартная методология

страхователя; войны, беспорядки, катастрофы и т.п.

Страновой риск. Страновые риски непосредственно связаны с интернационализацией

предпринимательской деятельности. Они актуальны для всех участников

внешнеэкономической деятельности и зависят от политико-экономической

стабильности стран – импортеров, экспортеров.

Причинами странового риска могут быть нестабильность

государственной власти, особенности государственного устройства и

законодательства, неэффективная экономическая политика, проводимая

правительством, этнические и региональные проблемы, резкая поляризация

интересов различных социальных групп и т.п.

Валютные риски связаны с изменением валютных курсов Величина

валютного риска связана с потерей покупательной способности валюты, поэтому она

находится в прямой зависимости от разрыва во времени между сроком заключения

сделки и моментом платежа.

Налоговые

риски можно рассматривать с двух позиций – предпринимателя и государства.

Налоговый риск предпринимателя связан с возможными изменениями

налоговой политики (появление новых налогов ликвидация или сокращение налоговых

льгот и т.п.), а также изменением величины налоговых ставок.

Риск

форс-мажорных обстоятельств – риск стихийных бедствий (природные катастрофы:

наводнения, землетрясения, штормы и др. климатические катаклизмы), войны,

революции путчи, забастовки и т.п., которые мешают предприниматели осуществлять

свою деятельность. Поскольку наступление форс мажорных обстоятельств не зависит

от воли предпринимателя в соответствии со ст. 79 Конвенции ООН о договорах

купли продажи стороны освобождаются от ответственности по кон трактам в случае

наступления форс-мажорных обстоятельств.

Организационный риск – риск, обусловленный

недостатка в организации работы. Основными причинами организационного риска

являются:

а) низкий уровень организации: ошибки планирования и

проектирования; недостатки координации работ; слабое регулирование;

неправильная стратегия снабжения; ошибки в подборе и расстановке кадров;

б)

недостатки в организации маркетинговой деятельности: неправильный выбор

продукции (нет сбыта); товар низкого качества; неправильный выбор рынка сбыта;

неверное определение емкости рынка; неправильная ценовая политика (залеживание

товара);

в)

неустойчивое финансовое положение.

Ресурсный

риск. Основными причинами ресурсного риска являются: отсутствие запаса

прочности по ресурсам в случае изменения ситуации; нехватка рабочей силы;

нехватка материалов; срывы поставок; нехватка продукции[6].

Портфельный

риск. В процессе функционирования любой фирмы приходится решать трудную

задачу определения размера сферы приложения инвестиций. Такая задача возникает

при наличии у фирмы или отдельного предпринимателя свободных денежных средств.

Кредитный

риск, или риск невозврата долга – это риск неуплаты заемщиком основного долга и

процентов по нему в соответствии со сроками и условиями кредитного договора.

Этот риск может быть связан с сомнением насчет обоснованности казанного

доверия, т.е. с недобросовестностью заемщика – с попытками намеренного

банкротства или другими попытками должника уклониться от выполнения

обязательств (в т.ч. легальными способами, например: в договоре отсутствует

срок платежа, платежи после поставки товара), а также с возможной

достаточностью размеров обеспечения, т.е. с опасностью невольного банкротства

из-за того, что расчеты заемщика на получение дохода не оправдались.

Инновационный

риск связан с финансированием и применение научно-технических новшеств. Поскольку затраты и результаты

научно-технического прогресса растянуты и отдалены во времени, они могут быть

предвидены лишь в некоторых, обычно широких пределах.

Инновационный

риск воспринимается как объективная и неизбежная реальность.

Так, мировой опыт свидетельствует, что доля получения

предполагаемых результатов на стадии фундаментальных исследований обычно не

превышает 10%. Доля прикладных научных разработок составляет 80%.

Задание

Фирма

«ДВ – Приор», осуществляющая торгово-посредническую деятельность, имеет

уставной капитал 455 тыс. у.е., оборотный капитал 152 тыс. у.е., намерена

получить в исследуемый период чистой прибыли 175 тыс. у.е., расчетной прибыли

305 тыс. у.е.

За

рассматриваемый период совершено 20 сделок. Размер экономического результата

сделок представлен в таблице:

|

№

сделки

|

Прибыль (+), убыток (–)

тыс. у.е.

|

№

сделки

|

Прибыль (+), убыток (–)

тыс. у.е.

|

|

1

|

+300

|

11

|

–120

|

|

2

|

–10

|

12

|

+180

|

|

3

|

+220

|

13

|

+510

|

|

4

|

+110

|

14

|

+130

|

|

5

|

0

|

15

|

–400

|

|

6

|

+90

|

16

|

+215

|

|

7

|

–300

|

17

|

+250

|

|

8

|

+310

|

18

|

+400

|

|

9

|

+125

|

19

|

–100

|

|

10

|

–250

|

20

|

+280

|

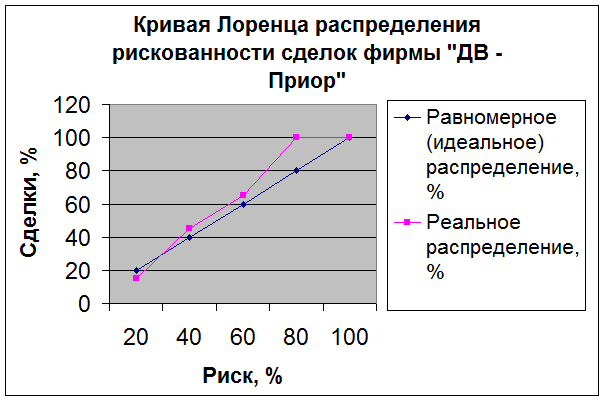

Построить

кривую Лоренца. Оценить уровень рискованности деятельности фирмы «ДВ – Приор».

Решение.

Распределим

имеющиеся сделки по их экономическим результатам по следующим рубрикам:  , т.е. те сделки, результат которых превышает сумму расчетной

прибыли;

, т.е. те сделки, результат которых превышает сумму расчетной

прибыли;  , т.е. те сделки, результат которых не превышает сумму

расчетной прибыли, но покрывает оборотный капитал – средства, затраченные на

осуществление этих сделок;

, т.е. те сделки, результат которых не превышает сумму

расчетной прибыли, но покрывает оборотный капитал – средства, затраченные на

осуществление этих сделок;  , т.е. сделки с ненулевым результатом, но не покрывающие

сумму оборотного капитала;

, т.е. сделки с ненулевым результатом, но не покрывающие

сумму оборотного капитала;  , т.е. сделки с отрицательным результатом, убыток от которых

можно покрыть за счет уставного капитала;

, т.е. сделки с отрицательным результатом, убыток от которых

можно покрыть за счет уставного капитала;  , т.е. сделки, покрыть убыток от которых невозможно за счет

уставного капитала.

, т.е. сделки, покрыть убыток от которых невозможно за счет

уставного капитала.

Результаты

распределения занесем в таблицу:

Результат

сделок

|

Количество

|

Доля

|

Процент

|

Сумма процентов сделок

|

|

|

3

|

3/20

|

15

|

15

|

|

|

6

|

6/20

|

30

|

45

|

|

|

4

|

4/20

|

20

|

65

|

|

|

7

|

7/20

|

35

|

100

|

|

|

0

|

0/20

|

0

|

100

|

По

данной таблице построим кривую Лоренца:

Анализ

рискованности сделок по этой кривой дает следующие результаты.

В

целом процент сделок превышает процент риска, т.е. в целом сделки совершаются с

пониженным риском. Причем с увеличением числа сделок их риск все уменьшается,

так что после совершения 65% сделок не было риска не достичь расчетной прибыли

305 тыс. у.е.

Список литературы

1.

Гранатуров В.М. Экономический риск: сущность, методы

измерения, пути снижения. – М., 1999.

2.

Новоселов А.А. Математическое моделирование финансовых

рисков. – М., 2001.

3.

Сафонов Н.А. Экономика предприятия. – М., 1998.

4.

Уткин Э.А. Риск-менеджмент. – М., 1998.

5.

Чернов В.А. Анализ коммерческого риска. – М., 1998.

[1] Чернов

В.А. Анализ коммерческого риска. – М., 1998. с. 241.

[2] Чернов

В.А. Анализ коммерческого риска. – М., 1998. с. 244.

[3] Гранатуров

В.М. Экономический риск: сущность, методы измерения, пути снижения. – М., 1999.

с. 179.

[4] Сафонов

Н.А. Экономика предприятия. – М., 1998. с. 357.

[5] Сафонов

Н.А. Экономика предприятия. – М., 1998. с. 362.

[6] Сафонов

Н.А. Экономика предприятия. – М., 1998. с. 368.