Содержание

Введение.................................................................................................................3

1. Источники финансирования, сущность и

виды..............................................5

2. Эмиссия ценных бумаг как источник

финансирования.................................8

3. Другие виды

финансирования..........................................................................12

3.1 Привлечение банковского

кредита................................................................12

3.2 Коммерческое кредитование

фирм................................................................14

3.3 Факторинг как форма

финансирования.........................................................16

3.4

Лизинговые операции как источник финансирования.................................18

4. Практическая

часть............................................................................................21

Заключение.............................................................................................................25

Список

литературы................................................................................................27

Введение

Тема

курсовой работы является весьма актуальной, поскольку она раскрывает сущность

финансирования и выпуска ценных бумаг. Эти процессы имеют огромное значение в

работе любой организации, поскольку даже самая мелкая фирма для формирования

уставного капитала на первом этапе нуждается в финансировании, привлечении

дополнительных средств. Особенно актуальной проблема финансирования стала в

последнее время, когда во многих отечественных отраслях явно ощущается

недостаток собственных денежных средств. В связи с этим очень часто речь идет

об инвестиционной привлекательности и обеспечении благоприятного

инвестиционного климата для привлечения как внешних, так и внутренних

инвесторов.

Главная

цель курсовой работы заключается в изучении основных источников финансирования,

их видов, особенностей, а так же способов выпуска ценных бумаг.

В связи с этим выделяются следующие основные задачи

курсовой работы:

- рассмотреть основные источники финансирования, их сущность и

виды;

- изучить процесс и особенности эмиссии ценных бумаг;

- исследовать процесс привлечения банковского кредита;

- определить сущность и особенности коммерческого кредитования

фирм;

- рассмотреть факторинг как

одну из форм инвестирования;

- изучить лизинговые операции;

- рассмотреть процесс финансирования на примере реального

предприятия.

Для написания курсовой работы были использованы

следующие источники литературы: М.В. Романовский. Финансы

предприятия; Ковалев В.В. Финансы предприятий; Шуляк П.Н. Финансы предприятия;

Ирвин Д. Финансовый контроль; Ковалева А.М. Финансы фирмы; Л.А. Дробозина.

Финансы; М.В. Романовский. Финансы; Горфинкель В.Я. Экономика предприятия;

Раицкий К.А. Экономика предприятия; Покропивный С.Ф. Экономика предприятия.

В книгах данных авторов содержится полная и весьма подробная

информация по исследуемой теме, и именно они составили основу курсовой работы.

Курсовая

работа имеет следующую структуру.

В

первой главе будет рассмотрена сущность и названы основные виды источников

финансирования, а так же преимущества и недостатки их отдельных видов.

Во

второй главе речь пойдет об эмиссии ценных бумаг, способах их выпуска и

основных видах. Так же здесь будут названы основные требования, предъявляемые

российским законодательством к эмиссии ценных бумаг.

В

третьей главе будет подробно рассказано о таких методах финансирования как

банковский кредит, коммерческое кредитование, факторинг и лизинг.

В

заключительной, практической части работы на примере предприятия,

расположенного в городе Чегдомын Хабаровского края ОАО «Крупяной

двор», будет показан процесс выпуска ценных бумаг и расчетов по ним.

Рассматриваемое в данной главе предприятие представляет собой открытое

акционерное общество с уставным капиталом в 300000 рублей, которое занимается

реализацией круп и макаронных изделий.

Таким образом, структура

данной работы соответствует поставленным в ней задачам и полностью направлена

на раскрытие выбранной темы, которая, безусловно, имеет огромное практическое

значение.

1. Источники финансирования, сущность и

виды

Финансирование предпринимательских фирм — это

совокупность форм и методов, принципов и условий финансового обеспечения

простого и расширенного воспроизводства. Под финансированием понимается

процесс образования денежных средств или в более широком плане процесс

образования капитала фирмы во всех его формах. Понятие «финансирование»

довольно тесно связано с понятием «инвестирование», если финансирование — это

образование денежных средств, то инвестирование — это их использование[1]. Оба понятия

взаимосвязаны, однако первое предшествует второму. Фирме невозможно

планировать какие-либо инвестиции, не имея источников финансирования. Вместе с

тем образование финансовых средств фирмы происходит, как правило, с учетом

плана их использования.

При

выборе источников финансирования деятельности предприятия необходимо решить

пять основных задач:

определить

потребности в кратко- и долгосрочном капитале;

выявить

возможные изменения в составе активов и капитала в целях определения их

оптимального состава и структуры;

обеспечить

постоянную платежеспособность и, следовательно, финансовую устойчивость;

с

максимальной прибылью использовать собственные и заемные средства;

снизить

расходы на финансирование хозяйственной деятельности.

Источники финансирования предприятия делят на

внутренние (собственный капитал) и внешние (заемный и привлеченный капитал).

Внутреннее финансирование предполагает использование собственных средств и

прежде всего — чистой прибыли и амортизационных отчислений. Различают активное

и неактивное (скрытое) самофинансирование. В случае активного самофинансирования

единственным источником покрытия потребностей предприятия служит прибыль,

которой должно хватить для уплаты налогов в бюджетную систему, процентов за

кредит (сверх учетной ставки ЦБ РФ), процентов и дивидендов по ценным бумагам

эмитента, расширения основных фондов и нематериальных активов, пополнения

оборотных средств, выполнения социальных программ.

Источниками

скрытого финансирования выступают: чистый оборотный капитал (разница между

оборотными активами и краткосрочными пассивами); оценочные резервы; доходы

будущих периодов; остатки фондов потребления; просроченная задолженность

поставщикам и др.

Самофинансирование

имеет ряд преимуществ:

за

счет пополнения из прибыли собственного капитала повышается финансовая

устойчивость предприятия;

формирование

и использование собственных средств происходит стабильно;

минимизируются

расходы по внешнему финансированию (по обслуживанию долга кредиторам);

упрощается

процесс принятия управленческих решений по развитию предприятия, так как

источники покрытия дополнительных затрат известны заранее.

Уровень

самофинансирования предприятия зависит не только от его внутренних

возможностей, но и от внешней среды (налоговой, амортизационной, бюджетной

таможенной и денежно-кредитной политики государства).

Внешнее

финансирование предусматривает использование средств государства,

финансово-кредитных организаций, нефинансовых компаний и граждан. Кроме того,

оно предполагает использование денежных ресурсов учредителей предприятия.

Такое привлечение необходимых финансовых ресурсов часто бывает наиболее

предпочтительным, так как обеспечивает финансовую независимость предприятия и

облегчает в дальнейшем условия получения банковских кредитов. Таким образом,

внешнее финансирование означает, что капитал был предоставлен предпринимательской

фирме из внешних источников. Основные формы внешнего финансирования — это

эмиссия ценных бумаг; привлечение банковских кредитов; использование

коммерческого кредита; продажа паев банкам или другим предпринимательским

структурам; получение безвозмездной финансовой помощи и др.

Финансирование

на основе заемного капитала не столь выгодно, поскольку кредитор предоставляет

денежные средства на условиях возвратности и платности, т.е. не участвует

своими деньгами в собственном капитале предприятия, а выступает в роли

заимодавца[2].

Сравнение различных методов финансирования позволяет предприятию

выбрать оптимальный вариант финансового обеспечения, текущей эксплуатационной

деятельности и покрытия капитальных затрат.

2. Эмиссия ценных бумаг как источник

финансирования

Целью эмиссии ценных бумаг является привлечение

необходимого объема денежных средств в минимально возможные сроки. Эмиссия

может быть первичная или дополнительная. Первичная эмиссии ценных бумаг

осуществляется при учреждении акционерного общества. Дополнительная эмиссия

проводится, если фирма нуждается в привлечении дополнительных финансовых

средств. Дополнительный выпуск акций может быть осуществлен после утверждения

общим собранием итогов предыдущей эмиссии, внесения в уставный капитал

изменений, обусловленных фактической реализацией ранее выпущенных акций и

погашением нереализованных акций. Кроме этого, при дополнительной эмиссии

ценных бумаг акционеры — владельцы голосующих акций — имеют преимущественное

право на их приобретение.

В

соответствии с указанным законом в России эмиссионными ценными бумагами

являются акции и облигации.

Акция

— это эмиссионная ценная бумага, закрепляющая права ее

владельца (акционера) на получение части прибыли акционерного общества в виде

дивидендов, на участие в управлении акционерным обществом и на часть

имущества, остающегося после его ликвидации. Предпринимательская фирма может

эмитировать простые и привилегированные акции.

Облигация

— это эмиссионная ценная бумага, закрепляющая право ее

держателя на получение от эмитента облигации в предусмотренный ею срок ее

номинальной стоимости и зафиксированного в ней процента от этой стоимости или

иного имущественного эквивалента. Фирма-эмитент может выпускать облигации с

единовременным сроком погашения или облигации со сроком погашения по сериям в

определенные сроки[3].

Эмиссионные

ценные бумаги могут выпускаться в одной из следующих форм:

именные

ценные бумаги документарной формы выпуска (именные документарные ценные

бумаги);

именные ценные бумаги бездокументарной формы выпуска (именные

ценные бумаги на предъявителя).

Решение о предполагаемой эмиссии фирма должна принимать лишь на

основе всестороннего предварительного анализа конъюнктуры фондового рынка и

оценки инвестиционной привлекательности эмитируемых ценных бумаг.

Анализ

конъюнктуры фондового рынка, как правило, включает в себя; анализ спроса и

предложения ценных бумаг, анализ динамики уровня цен их котировки, анализ

объемов продаж ценных бумаг новых эмиссий и анализ ряда других показателей. В

результате такого анализа фирма должна определить уровень чувствительности

реагирования фондового рынка на появление эмитируемых ценных бумаг.

Кроме этого предпринимательская фирма должна оценить инвестиционную

привлекательность эмитируемых ценных бумаг. Такая оценка проводится с позиции

учета перспективности развития отрасли деятельности фирмы в сравнении с другими

отраслями, конкурентоспособности производимой продукции, а также с учетом

результатов анализа финансового состояния фирмы. В итоге определяется возможная

степень инвестиционной предпочтительности акций данной фирмы по сравнению с

обращающимися акциями других компаний.

Достаточно

важно также при принятии решения об эмиссии ценных бумаг правильно определить

объем предполагаемой эмиссии. Объем эмиссии определяется исходя из ранее

рассчитанной потребности в дополнительном финансировании за счет внешних

источников.

В

заключение фирма должна определить форму, номинал и количество эмитируемых

ценных бумаг.

Эмиссия ценных бумаг подлежит обязательной государственной

регистрации в Министерстве финансов РФ либо в Министерстве финансов республик в

составе РФ, краевых, областных, городских финансовых управлениях по месту

нахождения предприятия (эмитента). Для регистрации выпуска эмиссионных ценных

бумаг эмитент должен представить в регистрирующий орган следующие документы:

заявление на регистрацию; решение о выпуске эмиссионных ценных бумаг; проспект

эмиссии, если регистрация сопровождается регистрацией проспекта эмиссии; копии

учредительных документов; документы, подтверждающие решение уполномоченного

органа исполнительной власти на осуществление выпуска эмиссионных ценных

бумаг, если такое разрешение необходимо.

Эмиссия

ценных бумаг может осуществляться в форме открытого (публичного) размещения

ценных бумаг среди потенциально неограниченного круга инвесторов и в форме

закрытого (частного) размещения ценных бумаг среди заранее известного ограниченного

круга инвесторов.

В том случае, если готовится эмиссия ценных бумаг в

документарной форме, предпринимательская фирма-эмитент должна подготовить сертификат

эмиссионной ценной бумаги — документ, зарегистрированный в органе

государственной регистрации ценных бумаг и содержащий данные, достаточные для

установления объема прав, закрепленных ценной бумагой, таких, как: полное

наименование эмитента и его юридический адрес; вид ценных бумаг;

государственный регистрационный номер эмиссионных ценных бумаг; порядок

размещения; обязательство эмитента обеспечить права владельца при соблюдении

владельцем установленного законодательством РФ порядка осуществления этих

прав; указание количества эмиссионных ценных бумаг в данном выпуске; указание

общего количества выпущенных эмиссионных ценных бумаг с данным государственным

регистрационным номером и их номинальную стоимость и т.д[4].

В соответствии с законодательством фирма-эмитент имеет право

начинать размещение выпускаемых ею эмиссионных ценных бумаг только после

регистрации их выпуска. Количество размещаемых эмиссионных ценных бумаг не

должно превышать количества, указанного в учредительных документах и проспектах

о выпуске ценных бумаг. Фирма может разместить меньшее количество эмиссионных

ценных бумаг, чем указано в проспекте эмиссии, при этом фактическое количество

размещенных ценных бумаг указывается в отчете об итогах выпуска.

Размещение

выпускаемых ценных бумаг должно быть закончено по истечении одного года с даты

начала эмиссии, если иные сроки не установлены законодательством РФ.

Итоги

размещения ценных бумаг публикуются в печати. Не размещенные ценные бумаги

находятся в распоряжении совета директоров общества и могут быть использованы

им в качестве резерва для последующей эмиссии.

После завершения размещения эмиссионных ценных бумаг не позднее

чем через 30 дней фирма-эмитент обязана предоставить в регистрирующий орган

отчет об итогах выпуска эмиссионных ценных бумаг, который рассматривается в

двухнедельный срок и при отсутствии связанных с выпуском ценных бумаг нарушений

регистрируется.

3.

Другие виды финансирования

3.1 Привлечение банковского кредита

Потребности фирмы в единовременных денежных средствах

могут удовлетворятся также за счет получения кредита в банке. Кредитование

представляет собой одну из форм финансового обеспечения предпринимательской

деятельности. Оно осуществляется на основе установления финансовых

взаимоотношений между фирмой и кредитной организацией путем заключения между

ними соответствующих договоров. Основным договором является кредитный договор,

который создает юридические предпосылки обеспеченности ссуд, их своевременного

возврата и уплаты процентов.

В экономической теории ссудный капитал традиционно рассматривается

как совокупность денежных средств, передаваемых на возвратной основе во

временное пользование за плату в виде процента. Исходя из этого, банковский

кредит — это средства, предоставляемые банком предпринимательской фирме на

установленный срок под определенные проценты для целевого использования.

Кредитование осуществляется по определенным принципам:

Принцип возвратности означает, что

полученные от кредитора финансовые ресурсы подлежат возврату или погашению заемщиком

в полном объеме. Заемщик отвечает перед кредитором за полноту погашения

кредита.

Принцип срочности означает необходимость

возврата кредита в точно определенный срок, а не в любое, удобное для

фирмы-заемщика время, т.е. кредит выдается на определенный срок. Срок

пользования кредитом зависит от времени существования действительной

потребности в кредите. Все кредиты делятся на краткосрочные, среднесрочные и

долгосрочные в зависимости от срока, на который они предоставляются[5].

Срок возврата кредита предусматривается в кредитном договоре, при

этом сроки погашения могут быть конкретными или условными, когда сроки

уточняются в ходе кредитования. При наличии финансовых возможностей и по

желанию фирмы-заемщика кредит может быть погашен раньше установленного в

договоре срока. Нарушение срока является для кредитора достаточным основанием

для применения к фирме-заемщику экономических санкций.

Принцип платности означает, что кредит

предоставляется заемщику с условием возврата его с процентами, которые

формируют прибыль кредитной организации. Таким образом, этот принцип выражает

необходимость не только прямого возврата фирмой-заемщиком полученных от банка

кредитных ресурсов, но и оплаты права на их использование.

Принцип материальной обеспеченности кредита выражает

необходимость обеспечения защиты имущественных интересов кредитора при

возможном нарушении фирмой-заемщиком принятых на себя обязательств и находит

практическое применение в таких формах кредитования, как ссуды под залог или

под финансовые гарантии. Таким образом, данный принцип означает, что по условиям

кредитования заемщик обязан гарантировать кредитору возврат кредита, а при

отказе в выполнении этого требования кредитор должен иметь основание для

изъятия из оборота заемщика незаконно удерживаемых средств.

Принцип целевого характера кредита распространяется

на многие кредитные операции и выражается в обязательности целевого

использования финансовых средств, полученных от кредитора. Практическое

выражение этот принцип находит в соответствующем разделе кредитного договора,

в котором устанавливается конкретная цель выдаваемого кредита. Нарушение

обязательства целевого использования кредита может стать основанием для досрочного

отзыва кредита или введения повышенного ссудного процента.

3.2 Коммерческое кредитование фирм

В

процессе предпринимательской деятельности фирмы осуществляют взаимное

кредитование. Происходит это в связи с разницей во времени между отгрузкой

продукции, товаров, выполнением работ, оказанием услуг и их фактической оплатой.

Поэтому в денежном обороте фирм наряду с кредитами банков присутствуют

средства и других кредиторов, в том числе предприятий-поставщиков, постоянных

деловых партнеров по коммерческим сделкам,

Статья

823 ГК РФ предусматривает, что договор, исполнение которого связано с передачей

в собственность другой стороне денежных сумм или других вещей, определяемых

родовыми признаками, может предусматривать предоставление кредита, в том числе

в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров,

работ или услуг[6].

При коммерческом кредите сделка купли-продажи сопряжена с

кредитной сделкой. Окончание торговой операции совпадает с началом кредитной

сделки, которая будет завершена при погашении заемщиком задолженности по

ссуде. Тем самым движение товарного капитала сопровождается движением ссудного

капитала. Таким образом, коммерческий кредит — это товарная форма кредита. Для

предприятия-поставщика кредитная сделка не только ускоряет реализацию

(покупатель приобретает товары), но и приносит дополнительный доход в форме

процента, который включается в цену проданных товаров и сумму векселя.

Использование коммерческого кредита имеет ряд

преимуществ. Этот вид кредита:

облегчает

реализацию товара;

способствует

ускорению оборачиваемости оборотных средств, что приводит к уменьшению

потребности предприятия в кредитных ресурсах и в денежных средствах;

обходится,

как правило, дешевле банковского кредита во всех его формах;

характеризуется

достаточно простым механизмом оформления в сравнении с другими видами кредита;

характеризуется

оперативностью предоставления средств в товарной форме;

расширяет

возможности маневрирования оборотными средствами;

позволяет

фирмам оказывать финансовую поддержку друг другу.

Для

многих малых предприятий именно коммерческий кредит является важнейшим

источником финансирования.

К

недостаткам коммерческого кредита можно отнести риск для поставщика при

изменении цены товара, несоблюдении покупателем сроков оплаты, банкротстве

покупателя, а также незначительный срок пользования этим видом кредита —

период его предоставления ограничивается обычно несколькими месяцами.

Существует

несколько особенностей коммерческого кредита, которые принципиально отличают

его от банковского:

в

роли кредитора при коммерческом кредитовании выступают не специализированные

кредитные организации, а предпринимательские фирмы, связанные с производством

либо реализацией товаров или услуг;

кредит

предоставляется исключительно в товарной форме;

средняя

стоимость коммерческого кредита всегда ниже средней процентной ставки по

банковским кредитам на данный период;

плата за коммерческий кредит, как правило, включается в цену

товара, а не определяется специально, через фиксированный процент от базовой

суммы.

3.3 Факторинг как форма финансирования

Одним

из методов финансирования предпринимательской деятельности являются

факторинговые операции — разновидность торгово-комиссионной операции. Факторинг

— переуступка банку или специализированной факторинговой компании

неоплаченных долговых требований, (дебиторской задолженности), возникающих

между контрагентами в процессе реализации товаров и услуг на условиях

коммерческого кредита, в сочетании с элементами бухгалтерского, информационного, сбытового,

страхового, юридического

и другого обслуживания фирмы-поставщика[7].

В

факторинговых операциях участвуют три стороны:

факторинговая

компания или факторинговый отдел банка — специализированное учреждение,

покупающее у своих клиентов требования к их покупателям. Фактически происходит

покупка дебиторской задолженности и финансирование фирм-клиентов;

фирма-клиент

(поставщик товара, кредитор) — фирма, заключающая соглашение с факторинговой

компанией;

фирма-заемщик

— покупатель товара.

Покупка

дебиторской задолженности клиентов фактор-компанией чаще всего производится без

права обратного требования и предусматривает оказание ряда услуг до окончания

погашения счетов. Фактор-компания оценивает кредитоспособность имеющихся и

потенциальных должников своего клиента и заранее устанавливает предельный

размер аванса. Дебиторы получают копии счетов за вычетом дисконта и

комиссионных. Факторинговая компания получает комиссионные и ссудный процент с

ежедневного остатка выплаченного клиенту аванса против неикассированных

средств.

Факторинговые

операции способствуют ускорению расчетов, экономии оборотных средств фирмы, а

также ускорению оборачиваемости оборотных средств фирмы. Факторинговое

обслуживание наиболее эффективно для малых и средних фирм, которые традиционно

испытывают финансовые затруднения из-за несвоевременного погашения дебиторской

задолженности и которые ограничены в получении банковского кредита. Таким

образом, факторинг обеспечивает для предпринимательской фирмы-поставщика

следующие преимущества:

возможность

финансирования за счет средств факторинговой компании до наступления срока

платежа;

уменьшение

финансового риска фирмы;

возможность получения от факторинговой компании информации о

платежеспособности покупателей — клиентов фирмы.

3.4 Лизинговые операции как источник

финансирования

Лизинг

является эффективной формой финансирования вложений на приобретение основных

средств. В соответствии с Федеральным законом «О лизинге» от 29 октября 1998

г. № 164-ФЗ лизинг — это вид инвестиционной деятельности по приобретению

имущества и передаче его на основании договора лизинга физическим или

юридическим лицам за определенную плату, на определенный срок и на

определенных условиях, обусловленных договором, с правом выкупа имущества

лизингополучателя.

Предметом

лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие

имущественные комплексы, здания, сооружения, оборудование, транспортные

средства и другое движимое и недвижимое имущество, которое может использоваться

для предпринимательской деятельности. Предметом лизинга не могут быть земельные

участки и другие природные объекты, а также имущество, которое федеральными

законами запрещено для свободного обращения или для которого установлен особый

порядок обращения.

Субъектами

лизинга являются:

лизингодатель

— физическое или юридическое лицо, которое за счет привлеченных или собственных

денежных средств приобретает в ходе реализации лизинговой сделки в

собственность имущество и передает его в качестве предмета лизинга

лизингополучателю за определенную плату, на определенный срок и на определенных

условиях во временное владение и в пользование с переходом или без перехода к

лизингополучателю права собственности на предмет лизинга;

лизингополучатель

— физическое или юридическое лицо, которое в соответствии с договором лизинга

обязано принять предмет лизинга за определенную плату, на определенный срок и

на определенных условиях во временное владение и пользование в соответствии с

договором лизинга;

продавец

(поставщик) лизингового имущества — физическое или юридическое лицо, которое в

соответствии с договором купли-продажи продает лизингодателю в обусловленный

срок производимое (закупаемое) им имущество, являющееся предметом лизинга[8].

Лизинг

позволяет предприятию использовать в денежном обороте средства другого

предприятия на долгосрочной основе. Данная форма финансирования осуществляется

через лизинговую компанию, приобретающую для третьего лица право собственности

на имущество и отдающего его в аренду на определенный срок. Особую роль играет

лизинг в техническом перевооружении предприятий.

Различают

финансовый, возвратный и оперативный лизинг.

Финансовый лизинг — вид лизинга, при

котором лизингодатель обязуется приобрести в собственность указанное

лизингополучателем имущество у определенного продавца и передать лизингополучателю

данное имущество в качестве предмета лизинга за определенную плату, на

определенный срок, на определенных условиях во временное владение и

пользование.

Возвратный

лизинг — разновидность финансового лизинга, при котором

продавец (поставщик) предмета лизинга одновременно выступает и как

лизингополучатель.

Оперативный лизинг — вид лизинга, при

котором лизингодатель закупает на свой риск имущество и передает его

лизингополучателю в качестве предмета лизинга за определенную плату, на

определенный срок и на определенных условиях во временное владение и

пользование.

Кроме этого, различают внутренний лизинг, когда все субъекты

лизинга являются резидентами РФ, и международный лизинг, когда один или

несколько субъектов являются нерезидентами РФ.

В

зависимости от срока реализации лизинга различают:

долгосрочный

лизинг - лизинг, осуществляемый в течение трех и более

лет;

среднесрочный

лизинг - лизинг, осуществляемый в течение от полутора до

трех лет;

краткосрочный

лизинг - лизинг, осуществляемый в течение менее полутора

лет.

Лизинг

можно рассматривать как форму долгосрочного кредитования покупки. Поскольку

лизинговая компания оплачивает основные средства по поручению

лизингополучателя за счет собственных средств, то к ней переходит право

собственности на предмет покупки.

Для предприятия-арендатора необходимость привлечения к сделке

лизинговой компании вызвана в основном отсутствием финансовых ресурсов для

приобретения основных средств и сложностью получения долгосрочных ссуд. Лизинг

стимулирует эффективное использование основных средств и полностью исключает

наличие неустановленного оборудования, его нерациональное использование, так

как получаемый от эксплуатации предмета лизинга доход должен покрывать все

расходы и приносить прибыль.

4. Практическая часть

В качестве примера будет рассмотрено предприятие, находящееся в

городе Чегдомын Хабаровского края ОАО «Крупяной двор». Данное

предприятие осуществляет свою деятельность на основе свидетельства о

государственной регистрации № 37898 от 30 мая 2001г.

Целью

создания общества является получение прибыли и насыщение рынка товарами. Фирма

проводит следующую торгово-закупочную деятельность: оптовые закупки круп и муки

у фермерских хозяйств, элеваторов, хлебоприемных пунктов. Основной товарный

ассортимент – крупы весовые, фасованные и макаронные изделия. Ежемесячный

оборот составляет 5 – 5,5 млн. руб. Рентабельность: весовые крупы и макаронные

изделия – 8 %, фасованные крупы – 12 %.

В

ближайшие задачи предприятия входит:

1.

создание отдела прямых продаж,

занимающегося поставками продукции в магазины Чегдомына;

2.

расширение клиентской базы;

3.

расширение ассортимента продукции;

4.

создание своих мелкооптовых торговых точек

на оптовых рынках Чегдомына.

В

дальнейшей перспективе планируется создание филиалов в областных центрах на

востоке России.

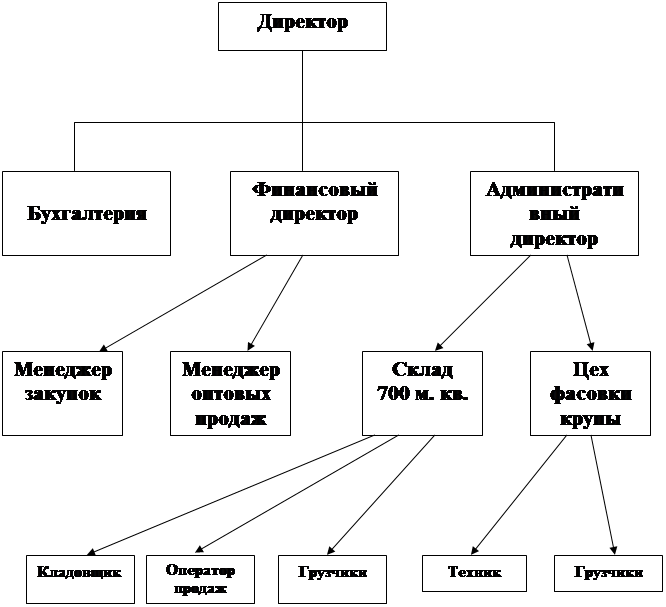

Организационная

структура общества имеет следующий вид.

Организационная структура ООО

«Крупяной двор»

Управление в организации осуществляется на основе

устава. Согласно уставу высшим органом управления данного общества является

собрание акционеров.

Исполнительный

орган общества:

без

доверенности действует от имени общества, том числе представляет его интересы и

совершает сделки;

выдает

доверенности на право представительства от имени общества, в том числе

представительство с правом передоверия;

издает

приказы о назначении на должности работников общества, об их переводе и

увольнение, применяет меры поощрения и налагает дисциплинарные взыскания;

Осуществляет

иные полномочия, не отнесенные Федеральным законом «Об акционерных обществах»

или настоящим уставом к компетенции общего собрания участников общества.

Таким

образом, в данной организации, функция управления осуществляется исполнительным

директором, который назначается собранием акционеров.

Устав

данного предприятия был сформирован за счет эмиссии акций в открытой подписке.

Из зарегистрированных акционерным обществом 30 тыс. обыкновенных акций 29

тыс. продано акционерам. В последующем общество выкупило у владельцев 1500

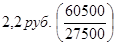

акций. По итогам года собрание акционеров приняло решение распределить 60,5

тыс. руб. чистой прибыли в качестве дивидендов.

Учитывая

выкупленные акции, в обращении находится 27500 акций (29000—1500). Тогда на

балансе АО состоит 2500 акций (30000 — 27 500), по которым дивиденд не

выплачивается.

Сумма

дивиденда на каждую акцию в обращении составит  .

.

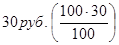

Уставный

капитал общества составляет 300 тыс. руб. Продано всего 3000 акций, в том числе

2700 обыкновенных и 300 привилегированных акций. Общая сумма чистой прибыли,

подлежащая распределению в виде дивидендов, — 63 тыс. руб. По привилегированным

акциям фиксированная ставка дивиденда утверждена в размере 30%.

Номинальная

стоимость каждой акции составляет 100 руб. (300000:3000). Учитывая

фиксированную ставку по привилегированной акции в 30%, дивиденд по этой акции

исчислен в сумме  .

.

Следовательно, по всем привилегированным акциям будут выплачены

дивиденды в сумме 9000 руб. (30*300). Остается прибыль для выплаты дивидендов

по обыкновенным акциям 54000 руб. (63000 — 9000). Следовательно, на каждую обыкновенную

акцию дивиденд составит 20 руб. (54000:2700).

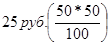

Кроме того, впоследствии для

привлечения дополнительных средств предприятием были выпущены облигации

номинальной стоимостью 50 рублей при общем количестве 1500 штук, таким образом,

удалось привлечь дополнительные средства в размере 75000 рублей.

Процентная

ставка по облигациям установлена в размере 50% годовых. Текущий годовой доход

по облигации составит  . Общая сумма на погашение облигаций составит 37500

(25*1500).

. Общая сумма на погашение облигаций составит 37500

(25*1500).

Заключение

В

заключении, исходя из выше сказанного можно сделать ряд обобщающих выводов,

которые позволят подвести итог данной работе.

1.

Под финансированием понимается процесс образования денежных средств или в

более широком плане процесс образования капитала фирмы во всех его формах.

Понятие «финансирование» довольно тесно связано с понятием «инвестирование»,

если финансирование — это образование денежных средств, то инвестирование — это

их использование.

2.

Целью эмиссии ценных бумаг является привлечение необходимого объема денежных

средств в минимально возможные сроки. Эмиссия может быть первичная или

дополнительная. Первичная эмиссии ценных бумаг осуществляется при учреждении

акционерного общества. Дополнительная эмиссия проводится, если фирма нуждается

в привлечении дополнительных финансовых средств.

3. В

соответствии с указанным законом в России эмиссионными ценными бумагами

являются акции и облигации.

4.

Эмиссия ценных бумаг подлежит обязательной государственной

регистрации в Министерстве финансов РФ либо в Министерстве финансов республик в

составе РФ, краевых, областных, городских финансовых управлениях по месту

нахождения предприятия (эмитента).

5. Кредитование представляет собой одну из форм

финансового обеспечения предпринимательской деятельности. Оно осуществляется

на основе установления финансовых взаимоотношений между фирмой и кредитной

организацией путем заключения между ними соответствующих договоров. Основным

договором является кредитный договор, который создает юридические предпосылки

обеспеченности ссуд, их своевременного возврата и уплаты процентов.

6.

При коммерческом кредите сделка купли-продажи сопряжена с

кредитной сделкой. Окончание торговой операции совпадает с началом кредитной

сделки, которая будет завершена при погашении заемщиком задолженности по

ссуде. Тем самым движение товарного капитала сопровождается движением ссудного

капитала. Таким образом, коммерческий кредит — это товарная форма кредита.

7.

Одним из методов финансирования предпринимательской деятельности

являются факторинговые операции — разновидность торгово-комиссионной операции.

Факторинговые операции способствуют ускорению расчетов, экономии оборотных

средств фирмы, а также ускорению оборачиваемости оборотных средств фирмы.

Факторинговое обслуживание наиболее эффективно для малых и средних фирм,

которые традиционно испытывают финансовые затруднения из-за несвоевременного

погашения дебиторской задолженности и которые ограничены в получении

банковского кредита.

8. Лизинг

является эффективной формой финансирования вложений на приобретение основных

средств. В соответствии с Федеральным законом «О лизинге» от 29 октября 1998

г. № 164-ФЗ лизинг — это вид инвестиционной деятельности по приобретению

имущества и передаче его на основании договора лизинга физическим или

юридическим лицам за определенную плату, на определенный срок и на

определенных условиях, обусловленных договором, с правом выкупа имущества

лизингополучателя.

Таким

образом, становится очевидным, что источников финансирования очень много и все

они имеют свои характерные черты и эффективны в той или иной конкретной

ситуации. В данной работе были рассмотрены наиболее известные источники

финансирования, широко применяемые в современной практике.

Список

литературы

1.

М.В. Романовский. Финансы предприятия. – М.:

«Бизнес-пресса», 2000.

2.

Ковалев В.В. Финансы предприятий. – М.: ЮНИТИ, 2002.

3.

Шуляк П.Н. Финансы предприятия. – М.: «Финансы и

статистика», 2002.

4.

Ирвин Д. Финансовый контроль. – М.: ЮНИТИ-ДАНА, 1998.

5.

Ковалева А.М. Финансы фирмы. – М.: ИНФРА-М, 2002.

6.

Дробозина Л.А. Финансы. Учебник. – М.: ЮНИТИ, 2000.

7.

Романовский М.В. Финансы. Учебник. – М.:

«Перспектива», 2000.

8.

Горфинкель В.Я. Экономика предприятия. – М.: ИНФРА,

2002.

9.

Раицкий К.А. Экономика предприятия. – М.: ЮНИТИ, 1999.

10.

Покропивный

С.Ф. Экономика предприятия. – Киев, 2001.

[1] М.В.

Романовский. Финансы предприятия. – М.: «Бизнес-пресса», 2000. с. 291.

[2] М.В.

Романовский. Финансы предприятия. – М.: «Бизнес-пресса», 2000. с. 297.

[3] Ковалева

А.М. Финансы фирмы. – М.: ИНФРА-М, 2002. с. 312.

[4] Ковалева

А.М. Финансы фирмы. – М.: ИНФРА-М, 2002. с. 318.

[5] Шуляк П.Н.

Финансы предприятия. – М.: «Финансы и статистика», 2002. с. 146.

[6] Шуляк П.Н.

Финансы предприятия. – М.: «Финансы и статистика», 2002. с. 148.

[7] Дробозина

Л.А. Финансы. Учебник. – М.: ЮНИТИ, 2000. с. 291.

[8] Дробозина

Л.А. Финансы. Учебник. – М.: ЮНИТИ, 2000. с. 299.