Содержание

Введение………………………………………………………………………2

Глава 1. Основные проблемы и тенденции развития розничной торговли в РК.

1.1.Роль и

значение розничной торговли………………………5

1.2.Особенности

функционирования розничной торговли….9

Глава 2. Организационно-экономическая характеристика

ООО «Скрин» …….……………………………………………...22

Глава 3. Основные направления

развития торговой сети «7 Марта».

3.1. Внедрение

формата «Drogerie»……….…………………..28

3.2. Развитие и

совершенствование инфраструктуры……..29

ЗАКЛЮЧЕНИЕ……………………………………………………………32

СПИСОК ЛИТЕРАТУРЫ………………………………………………..35

Введение

Розничная торговля – одна из

важнейших сфер обеспечения населения. При ее посредстве осуществляется рыночное

соглашение товарного предложения и покупательского спроса. Являясь источником

поступления денежных средств, торговля тем самым формирует основы финансовой

стабильности государства.

За период рыночных преобразований

она претерпела коренные изменения.

В розничной торговле, как ни в

одной другой отрасли хозяйственной системы, сформировалась богатая конкурентная

среда. Предпринимательская и инвестиционная активность в этой сфере самая

высокая.

Современный рынок товаров

отличается относительно высокой насыщенностью, товарного дефицита фактически

нет. Бюрократическая система распределения товаров полностью заменена

отношениями свободной купли-продажи.

Динамизм объемов и структуры

реализации товаров и услуг постепенно приобретает все более устойчивый

характер.

На предприятиях розничной

торговли завершается процесс кругооборота средств, вложенных в производственные

предметы потребления, происходит превращение товарной формы стоимости в

денежную и создается экономическая основа для возобновления производства

товаров. Здесь происходят постоянные количественные и качественные изменения, вызванные

применением передовой технологии, совершенствованием техники и оборудования,

методов управления, обеспечивающих повышение эффективности работы торговых

предприятий и повышение культуры торговли.

Появление большого разнообразия

организационно-правовых форм предприятий обусловили потребность в новых

подходах к организации и технологии торговых процессов, к широкому развитию

частной инициативы и предпринимательства. Все это предъявляет новые требования

к подготовке специалистов, профессиональная деятельность которых осуществляется

в сфере товарного обращения.

В работе освящены вопросы

состояния и основные направления развития розничной торговой сети в настоящее

время. Особое внимание уделено новым формам организации розничной торговли.

Объектом исследования является

ООО «СКРИН», предметом исследования - опыт создания предприятий розничной

торговли формата «Drogerie».

Целью выпускной работы является

разработка направлений развития ООО «Скрин», основанных на комплексном анализе

состояния, и изучение теоретических аспектов выбранной темы. Для достижения

цели поставлены следующие задачи:

-

изучение основных проблем и тенденций развития розничной

торговли;

-

изучение содержания торгово-технологических процессов в

магазине;

-

совершенствование управления подразделениями компании.

При написании работы были

использованы следующие материалы:

-

годовые отчетные документы;

-

статистические данные;

-

отраслевые журналы;

-

научная литература;

-

методическая литература.

В работе применяются различные

методы и подходы, такие как:

-

сравнительный анализ;

-

наблюдения;

-

эксперименты;

-

опросы.

Выпускная работа состоит из

введения, 3-х

глав, заключения, списка использованной литературы.

Глава 1. Основные проблемы и тенденции развития розничной

торговли В РК

1.1. Роль и значение розничной торговли

В настоящее время особое место в организации торгового

обслуживания населения занимает розничная торговля.

По нашему

мнению благосостояние населения и регионов оценивается, в первую очередь, по

уровню торгового обслуживания.

Розничная

торговля является конечным звеном, замыкающим цепь хозяйственных связей в

процессе товародвижения от изготовителей к потребителям. В розничной торговой сети

материальные ресурсы переходят из сферы обращения в сферу коллективного,

индивидуального, личного потребления, т.е. становятся собственностью

потребителей. Это происходит путем

купли-продажи, поскольку покупатели приобретают нужные им товары в обмен на

свои денежные доходы. Итак, когда товар превращается в деньги, создаются

стартовые возможности для нового цикла производства. Отсюда следует, что розничную торговлю

следует рассматривать в процессе кругооборота всего общественного продукта, где

стадии производства, распределения, обмена и потребления тесно связаны между

собой [7].

Таким образом, экономическое значение розничной торговли

состоит в ускорении движения и реализации товара, а так же сохранения его количества

и качества на всем пути от производства до потребителя. Экономический аспект

торговли проявляется в величине совокупного общественного продукта и

национального дохода общества.

Социальное значение розничной торговой сети заключается в

удовлетворении материальных, социальных и бытовых потребностей членов общества,

повышении уровня жизни народа, создании благоприятных условий для всестороннего

развития. Можно сказать, что социальный аспект розничной торговли находит свое

проявление в величине свободного времени трудящихся. Таким образом, сокращение

затрат времени на приобретение товаров и приготовление пищи создает необходимые

условия для развития рыночной экономики, технического процесса, повышение производительности

труда и эффективности общественного производства.

Наличие среди предприятий розничной торговли разных

форматов магазинов, по-нашему мнению, является одним из важных показателей состояния

розничной торговли. Их роль трудно переоценить, эти магазины располагают

наибольшим ассортиментом в торговле, предлагают ряд других услуг покупателям.

Розничная торговля так прочно вошла в нашу жизнь,

что мы ее уже не замечаем, принимаем как должное. Будучи покупателями, мы не

задумываемся о том, какие непростые решения принимают руководители торговых

предприятий, какие технологии используют, чтобы предложить нам с вами товары и

услуги.

Мы считаем, что руководителям торговых предприятий стоит

уделить особое внимание вопросам, касающимся разработки стратегии, размещения

магазинов, выбора товарного ассортимента и предоставляемых услуг, а также

ценообразования, продвижения и предоставления товаров в магазине, потому что в

условиях сильной конкуренции и постоянных быстрых изменений в рыночной среде

принятие этих решений может привести к успеху магазина, превысить уровень

ожидаемых доходов.

Розничная торговля, предлагающая потребителям товары

и услуги, предназначенные для личного пользования - последнее звено в каналах

распределения, связывающих производителей и покупателей. Место в каналах

распределения продукции, которое занимала розничная торговля до недавнего

времени, демонстрируется на рисунке 1.

Предприятия-производители изготавливают товары и продают их

предприятиям, занимающимся оптовой или розничной торговлей. Оптовики

перепродают эти товары розничным торговцам, а те – конечным потребителям.

1 2 3 4

Производство à Оптовик à Розничная торговля à Потребитель

Рисунок 1. Канал распределения

продукции

Как видно из рисунка 1. продукт проходит 4 этапа по

мере продвижения от производителя до потребителя. Каждый этап характеризуется

своим содержанием, особенностями функции и методов их достижения.

1. Обеспечение

определенного ассортимента товаров и услуг.

2. Дробление

поступающих партий товаров. Чтобы снизить затраты на перевозку, производители,

как правило, отправляют оптовым торговым предприятиям товары большими партиями

в соответствующей упаковке и таре. А розничные торговые предприятия, в свою

очередь предлагают товары в небольших количествах, соответствующих запросам

отдельных потребителей. В этом и заключается функция дробления поступающих

партий товаров.

3. Хранение

запасов. Поддерживая определенный объем запасов, розничные торговые предприятия

создают дополнительное преимущество для потребителей, так как затраты последних

на хранение сокращаются.

4. Обеспечение

сервиса. Розничные торговые предприятия предоставляют покупателям услуги,

облегчающие процесс покупки и использования товаров, демонстрируют имеющиеся у

них товары так, что потребители имеют возможность рассмотреть их, подержать в

руках, а зачастую и попробовать в деле еще до того, как они совершают покупку

[2].

Все эти действия составляют от 20

до 50% стоимости продаваемых в розницу товаров. По нашему мнению столь высокий

показатель еще раз подчеркивает необходимость эффективной розничной торговли,

важности ее роли в современном обществе.

Следует обратить особое внимание

на то, что основу розничной торговли составляют покупатели и фирмы-конкуренты,

а также среда, в которой она существует. Если розничное торговое предприятие

стремится к успеху, оно должно знать, чего желают его покупатели, и предоставлять товары и услуги,

удовлетворяющие их потребности, а так же противостоять конкурентам. Мы считаем

все это возможно только в том случае, если предприятие розничной торговли

постоянно отслеживает возникновение новых потребностей потребителей, появление

новых конкурентов и новых технологий.

1.2.

Особенности функционирования розничной торговли

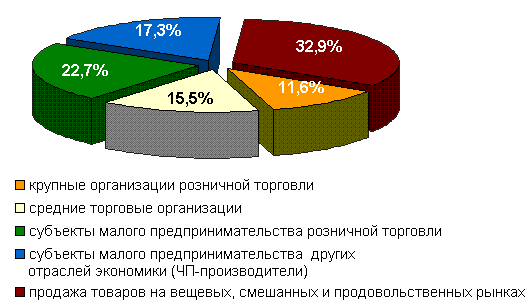

По оценкам экспертов в структуре

формирования оборота розничной торговли в 2000 году (рис. 1) почти 33% составила доля продаж на вещевых и

смешанных рынках (в 1998-99 годах почти 50%), а основная часть оборота -

стационарные предприятия торговли. Четко структурировались три основные группы

игроков этого рынка.

Рисунок 1.

Структура формирования оборота розничной торговли в 2000 году по РК.

1-я группа - самая многочисленная - небольшие предприятия с торговой

площадью от 45 до 200 кв. м. и численностью персонала от 2 до 9 и более

человек. Таких торговых точек несколько сотен, они разбросаны достаточно

хаотично по территории города и имеют самую различную специализацию. Это, в

основном, продуктовые предприятия с минимальным ассортиментом, аскетичным

дизайном торговых залов и непритязательным сервисом. Их владельцы - вчерашние

"киоскеры-челночники", которые создали небольшой начальный капитал

торговлей на рынках или поставками небольших партий товаров. Для этой группы

игроков свойственен "ручной" учет, частнопредпринимательская форма

хозяйствования, работа по единому налогу на вмененный доход. При всем желании

"состояться" их руководство страдает от нехватки специализированных

знаний торгового процесса и технологий, азов маркетинга, осознания таких категорий

как "рыночная позиция", "конкурентные преимущества",

эффективность торгового бизнеса и прочее. При этом следует отметить, что эти

предприниматели очень быстро проходят свои "торговые Университеты".

Предприятия этой группы либо разоряются, что в условиях расширяющегося рынка не

столь часто случается, либо расширяют свой бизнес и переходят на качественно

новую ступень.

2-я группа - это предприятия с торговой площадью от 200 до 700 кв.

м. Как правило, это бывшие "советские" магазины, перешедшие от не сумевших

адаптироваться к новым рыночным условиям коллективных владельцев к более

эффективным собственникам. Если предприниматели первой группы зачастую

действуют достаточно хаотично при создании бизнеса, то собственники второй

группы действуют более осмысленно и целенаправленно. Да и средства,

направляемые ими на приобретение, реконструкцию и запуск торговых предприятий

исчисляются уже десятками, а порой и сотнями тысяч у. е. Нельзя не отметить,

что торговые предприятия этой группы изначально имеют хорошую рыночную позицию,

прежде всего территориальную: планы строительства магазинов и торговых центров

в "советское" время имели хорошее технико-экономическое обоснование.

Это значительно облегчает новым собственникам задачу укрепления своих позиций

на рынке.

Если новый владелец не станет

необдуманно менять экономически сложившуюся специализацию магазина и совершать

грубых ошибок при реконструкции торговых площадей, то при контроле конкурентной

ситуации в своем районе ему гарантирован достаточно прибыльный бизнес. Емкость

этого сегмента до конца еще не выбрана, многие магазины продолжают принадлежать

неэффективным собственникам и ждут новых владельцев.

Сегодня главный конкурент

предприятиям этой группы - игроки 1 группы, которые хаотично возникают в разных

районах города и разрывают рыночное поле, внося сумятицу в потоки движения

потребителей.

Наконец, торговые предприятия третьей группы. Сюда относятся бывшие

универсальные магазины районного значения, охватывающие микрорайоны, с

торговыми площадями до 1000-1200 кв. м. и более. Проблема состоит в том, что

сегодня эти "универсальные магазины" продолжают оставаться

"рынком под крышей". Для них характерно ячеисто-сотовое размещение

отделов и товарных групп, наличие десятков разноплановых арендаторов под одной

крышей, отсутствие концепции единого торгового пространства. Для реконструкции,

запуска и обеспечения функционирования таких "монстров" местного

значения нужны иные подходы и средства.

Нас интересуют предприятия 2-й группы, так называемые "магазины

рядом с домом" или "дрогери".

Требования покупателей к такого

уровня экономическим супермаркетам довольно серьезные: в первую очередь, это

гарантированно высокий ассортимент. Как считают эксперты, он должен составлять

не менее 8000 наименований, несмотря на то, что торговые площади в

"магазинах рядом с домом" невелики и что большинство западных

магазинов этого формата имеют довольно ограниченный ассортимент, но есть

тенденция к увеличению "нагрузки" на кв. метр торговой площади. У

магазинов такого уровня значительны издержки обращения за счет того, что на

сравнительно небольшую площадь приходится "перерабатывать"

значительное количество наименований, но от этого никак не уйти, поскольку

покупатель должен иметь возможность выбора из довольно значительного массива

товара. Таким образом, рано или поздно у него формируется мысль о том, что он

всегда может зайти в магазин рядом с домом и купить там товары первой

необходимости. Поэтому тот магазин, который может предоставить наиболее широкий

ассортимент, имеет больше шансов угадать скрытые желания и потребности своих

покупателей.

Второй составляющей успеха любого

торгового предприятия является невысокий уровень цен, как известно, чем ниже

цена, тем магазин более привлекателен для покупателей. Безусловно, такие

магазины не могут соревноваться в ценах с супермаркетами или дискаунтерами, но

это не мешает им получать свой доход. Если в этих маркетных форматах покупателю

иногда приходится жертвовать не только коэффициентом качественного

обслуживания, а в дискаунтере зачастую сроки годности товаров сомнительны, то

"магазин за углом" может позволить себе предоставить продукцию пусть

по более высокой цене, но более качественную, и кроме самого необходимого

покупатель здесь "под настроение" может купить парфюмерию, косметику,

фототовары и др. - все, что попадет в этот момент под руку (в магазине, работающем в формате

самообслуживания, до 80% покупок совершается спонтанно). И все же таким

магазинам нелегко подобрать некую четкую ассортиментную и ценовую политику.

Если в западных странах существует такое понятие, как

"социально-демографическое районирование", когда в той или иной зоне

проживает однородная группа населения определенного класса, уровня достатка и

потребительских привычек, и предприниматель, открывающий магазин в том или ином

районе, четко знает на какую целевую аудиторию он будет рассчитан и, соответственно,

какую ассортиментно-ценовую политику ему использовать. В российских городах

население "перемешано", поэтому очень часто ассортимент удается точно

подобрать только "по ходу дела", через некоторое время после открытия

магазина. От того, насколько удачно подобран ассортимент для данного района, в

итоге будет зависеть конечная прибыль магазина.

Одной из сложностей в работе над

ассортиментом для таких магазинов является значительное количество поставщиков

- до нескольких десятков, это очень осложняет работу магазинов и делает ее

неэффективной. Например, если у магазина 20 поставщиков, то необходимо

несколько товароведов для магазина такой площади, которым приходится вместо

того, чтобы заниматься приемкой товара, следить за хранением и тем, как товар

подается в зал, как работают продавцы, кладовщики, анализировать, как продается

этот товар и т.п., тратить время на переговоры с каждым из поставщиков. Поэтому

эксперты рынка отмечают, что чем меньше магазин, тем у него должно быть больше

заинтересованности работать с меньшим количеством, но более крупных

поставщиков. Тем более, что если магазин ориентируется больше на качество

услуг, чем на цену, ему нужно поступиться ценой товара, в случае, если его

привозит более крупный поставщик.

И все же покупателям нужен не

только широкий выбор товаров и выгодные цены, но и услуги. Существуют множество

услуг, которые большинство потребителей таковыми не считают, тем не менее,

такие продмаркеты их предоставляют. К примеру, месторасположение магазина - это

услуга, поскольку работа магазина позволяет совершать покупки в удобном для

клиента месте; удобство подъезда, парковки и входа ; атмосфера, микроклимат в

зале, влажность, температура, запахи, а также улыбки персонала и помощь в

выборе товаров и объяснение их потребительских свойств - все является услугами.

Таким образом, магазин зарабатывает на услугах, фактически наценка, которую

назначает магазин - это стоимость услуг, которые он предоставляет. Небольшой

магазин может иметь в совокупности своей доходность меньше, нежели дискаунтер

или супермаркет, но благодаря предоставлению больших услуг может иметь большую

наценку. Покупатели помнят цены далеко не на все товары (как правило, только на

ограниченный круг). Во многом товар оценивается по стоимости услуг, которые

предоставляет магазин, поэтому покупатели и "соглашаются" с этим

уровнем цен. В конце концов, конкурентная борьба заставит все магазины подобного

уровня перейти на соперничество в сфере услуг, поскольку это, пожалуй,

единственный аспект, в котором они могут конкурировать с более крупными и

сетевыми структурами.

Успех торгового предприятия

зависит от успешной комбинации следующих составляющих:

1.

Месторасположение (правильно выбранное место - это

основа прибыльности магазина). Вполне понятно, что у магазинов такого уровня

нет средств на проведение дорогостоящих исследований для того, чтобы

определить, насколько выбранный район подходит для открытия такого магазина. Но

все же, еще до открытия магазина необходимо определить его потенциальную

целевую аудиторию, для этого зачастую достаточно оценить работу конкурирующих

магазинов. Кроме того, важно еще на подготовительном этапе выяснить изменение

людских потоков в течение дня. Такой анализ позволит организовать систему

скидок в "мертвые часы" и "развести" разные категории

посетителей во времени, а это может стать еще одним фактором повышения

лояльности покупателей".

2.

Технология, подходящая к данному торговому предприятию.

При открытии каждого нового магазина необходима адаптация даже уже отработанной

торговой технологии. Как известно, технологию очень трудно купить, ее нужно

создать, и только в этом случае, магазин может стать успешным. Причем, как отмечают

эксперты, магазин площадью 250 - 400 кв. м. может успешно работать по

собственной технологии как в формате самообслуживания, так и в форме традиционной

прилавочной торговли.

3.

Количество оборотных средств и объем вложенных

инвестиций в торговое предприятие.

И все же одним из решающих

факторов успешности "магазина по соседству" будет то, насколько

хорошо в нем обслуживают покупателей. Такие простые вещи, как улыбки и

вежливость продавцов, чистота в торговом зале очень положительно влияют на

покупателей. Поскольку рынок становится все более конкурентным, и уже понятно,

что прошел момент возможностей получения сверхприбылей, это заставит торговые

предприятия учитывать каждую мелочь и бороться буквально за каждую копейку. А

если учесть, что магазин площадью 300 кв. м. с графиком работы с 9 утра до 9

вечера, работающий в формате самообслуживания и имеющий 3 POS-терминала (и 30

часов работы касс в день), где стандартно чеки пробиваются каждые 2-3 минуты,

может обслуживать до 30 покупателей в час, и до 1000 покупателей в день, то это

наглядно демонстрирует, насколько важно уделить покупателям максимум внимания и

предоставить все, чтобы удовлетворить их потребности.

Если формулировать коротко,

Экономичный супермаркет - это сетевое торговое предприятие, ориентированное на

продажу высокооборачиваемого ассортимента первой необходимости. Давайте

рассмотрим историю такого торгового предприятия на примере Германии.

Что всегда актуально для любого

индивидуума? Человек должен быть:

1. Сыт.

2. Чист и ухожен.

3.

Потом

все остальное...

Эта аксиома в подтверждении не

нуждается. Можно считать, что в Германии строят торговые сети в полном

соответствии с заветами легендарных братьев Альбрехт, основателей империи

дискаунтов Aldi. Процитируем высказывание Карла Альбрехта, датируемое 1953

годом: "Речь идет не об организации обычного обслуживания, но об

организации отправлений масс. К их потребностям привязывается... процесс

бесперебойного и оправданного по затратам снабжения".

Карл Альбрехт говорил тогда в

первую очередь о продовольственном снабжении. Тем не менее, торговцы уже

полвека назад отчетливо понимали, что быстрооборачиваемый ассортимент состоит

не только из продуктов, но и из предметов гигиены, парфюмерии, препаратов для

здоровья, бытовой химии, принадлежностей ухода за домом. Недаром в классических

дискаунтах, по данным Европейского института торговли, соответствующие товарные

группы составляют ни много ни мало 9,2 %. А почему именно столько?

Во-первых, согласимся, что почти

10 % - весьма существенная доля в многомиллиардном обороте. Когда человек идет

(или едет) покупать продукты первой необходимости, он тут же попутно прихватит

зубную щетку и пасту, пакет тряпок для мытья пола, моющее средство и так далее.

Во-вторых,

попытаемся понять - почему же "почти 10 %", а не 20, 25 или больше?

Ведь реально семьи тратят на галантерею, бытовую химию и прочий сопутствующий

ассортимент отнюдь не в 10 раз меньше средств, чем на основные продукты.

|

Оказывается, на рынке стран с

развитой рыночной экономикой уже давно присутствуют предприятия специализированных

операторов, которые разрабатывают именно сегмент бытовой химии, парфюмерии и

товаров для ухода за домом - причем, как правило, в формате экономичного

супермаркета. Обозначается все это теперь термином "дрогери"

(Drogerie), и количество подобных магазинов сопоставимо с количеством

классических "продуктовых" дискаунтов. Только на немецком рынке их

порядка 9000. Данный сетевой формат вполне естественно возник по мере

заполнения ниших продовольственных магазинов массового обслуживания (уже

упоминавшиеся дискаунты и супермаркеты), поэтому если Aldi в современном

формате, например, ведет свою статистику с 1962 года, то Schlecker (основной

оператор Drogerie) - с начала 70-х. То есть, процесс идет со смещением в 10

лет.

|

Распространение Drogerie носило в

70-80-х годах взрывной характер. К 1997 г. емкость рынка для данного формата

оказалась исчерпанной, и существенного роста за последние 5 лет не происходило.

Однако сейчас четко просматривается тенденция к закрытию отдельно стоящих

филиалов и перенесению торговли в массово строящиеся торговые центры.

По группе косметики и парфюмерии

через предприятия типа Drogerie в 2000 году прошло около 40% всего оборота по

стране.

Покажем, как позиционируется данный

тип предприятий.

Drogerie имеют очень хорошие

показатели оборота на квадратный метр торговой площади. Кроме того, затраты на

создание и эксплуатацию подобных предприятий существенно ниже, чем в других

магазинах.

В чем же состоит экономия?

Во-первых, в первичных

инвестициях. Почти 100 % всего ассортимента Drogerie не требует специальных

условий хранения.

Во-вторых, логистика - на порядок

проще. Отсутствие в ассортименте скоропортящейся продукции как таковой

позволяет осуществлять снабжение с меньшей периодичностью, эффективно загружать

транспорт и так далее. А то, что вся продукция имеет сроки реализации в месяцы

(и годы), сокращает потери от списания "просроченных" товаров.

В-третьих, расход электроэнергии

также весьма мал и определяется в основном необходимостью и достаточностью

освещения торгового зала

Важно, что для Drogerie, как и

для экономичных супермаркетов, 80% оборота обеспечивают постоянные покупатели,

проживающие в радиусе 1-2 кварталов от филиала. Сеть должна быть достаточно

плотной, ячейки - мелкими. 5 минут ходьбы - это максимум усилий, каких можно

требовать от местного жителя, приходящего за своей повседневной традиционной

покупкой.

Учитывая, что емкость рынка

конечна, а предложение покупателю у всех сетей практически идентично (за исключением

различий по собственным маркам), выходит так: кто первым занял удачное

помещение, тот и заполучил от 7 до 20 тысяч потенциальных покупателей.

Перечислим ключевые

ассортиментные категории:

·

Продовольственные товары

·

Парафармация / лекарства безрецептурного отпуска

·

Средства ухода за волосами и телом

·

Моющие и чистящие средства

·

Товары для детей

·

Бижутерия, украшения

·

Средства личной гигиены, бумажные изделия

·

Декоративная косметика

·

Духи, туалетная вода

·

Товары сезонного и акционного ассортимента

Ассортимент в основном един во

всех филиалах одной сети. Так, у Schlecker из 4000 позиций 75 % можно встретить

во всех без исключения магазинах под этой вывеской. У Rossmann - из 9000

позиций во всех филиалах присутствует 8000. Остальные - это расширение для заполнения

полок в магазинах наибольшей площади. Скажем об ассортименте недорогих

принадлежностей и бижутерии. В классических Drogerie эта товарная группа

размещается на самых выигрышных площадях. Дело в том, что, не внося

значительного прямого вклада в общий оборот, она привлекает случайных

покупателей. И, как это и бывает в подобных случаях, случайно зашедшие

покупатели, пройдя за "своим" товаром через весь зал, совершают

действительно весомые покупки.

Несмотря на известный минимализм,

вытекающий из ориентации на массовое обслуживание, потребитель должен получить

все, что привык, в одном месте. Так, потребности в фотоуслугах возникают

постоянно. Но в продовольственном дискаунте (или супермаркете) наличие

фотолаборатории - скорее исключение, чем правило. Напротив, в каждом уважающем

себя филиале Drogerie имеется пункт приема пленок в централизованную обработку.

В отличие от классических

дискаунтов продовольственного направления, ценны в Drogerie-дискаунтах

отличаются от цен на такие же товары в супермаркетах или универмагах не очень

сильно. Дело в том, что для большинства позиций от известных производителей

рекомендуемые цены в DM указываются уже на фабричной упаковке. Как правило, по

этим ценам такие позиции реально и продаются.

Различия цен просматриваются в

основном при сравнении собственных марок с брэндами. Причем вовсе не

обязательно собственные марки окажутся дешевле. Все зависит от созданного самой

сетью имиджа.

Подход к рекламе Drogerie -

абсолютно традиционный, как и у других супермаркетов/дискаунтов. Все сети

регулярно переиздают полноцветные буклеты журнального формата, где основное

внимание уделяется товарам по наиболее выгодным ценам, сезонным товарам, а

также собственным торговым маркам.

Признано также эффективным

размещение рекламной информации в местных газетах, особенно, читаемых

домохозяйками, объемом примерно 1/2 полосы. Частью рекламной политики являются

используемые при коммуникациях с покупателями слоганы. Не все лозунги сетей

переводятся с немецкого языка дословно, однако их общий смысл - "Высокое

качество по хорошим ценам". Ничего оригинального. Впрочем, при ориентации

на самый массовый сегмент рынка особая оригинальность ни к чему. У покупателя

должны оставаться приятные воспоминания о посещении магазина. Население

западных стран стремительно стареет. И каждому пенсионеру нужно уделить

внимание, чтобы он ушел из магазина с положительными эмоциями. Поэтому в

филиалах уже упоминавшейся компании Rossmann, например, после обновления

концепции торговли перед кассой появились хорошо заметные таблички со словами

"Действительно хорошо выглядишь!" или просто с пожеланиями удачи.

Многое зависит от цветовой гаммы

сети. Правильно подобранные цвета во многом снимают проблемы с использованием

стандартного оборудования, настраивают покупателя на приобретение товаров

предлагаемого сетью ассортимента.

Можно задаться вопросом по поводу

целесообразности развития такого формата торговли в нашей сегодняшней ситуации.

Пока прецеденты построения подобных предприятий (причем на базе не

иностранного, а собственного капитала) имеются только в странах Балтии. У

отечественных операторов есть ориентировочно 7-10 лет на освоение этого

проверенного мировой практикой формата. За указанный срок вполне можно

построить конкурентоспособную сеть филиалов .

Итак, Drogerie - это отдельная

ниша. И как "продовольственную" нишу в регионах России очень часто

занимают оптовики, умеющие с таким товаром работать, так и

"хозяйственно-парфюмерную" нишу будут осваивать (и уже осваивают!) в

первую очередь дистрибьюторы Procter&Gamble, Henkel, других

"китов" отрасли, которых как по Москве, так и по регионам всего

бывшего СССР предостаточно.

Стало уже фактом, что

потребительский рынок постепенно структурируется. Возникающие и развивающиеся в

России розничные сети заключают контракты на поставку непосредственно с

производителем, минуя посредника-оптовика. Естественная реакция оптовиков –

создание собственных розничных сетей. И это не диверсификация бизнеса - это

вопрос выживания на рынке. С дальнейшим развитием розничных сетей, с приходом

на российский рынок таких гигантов, как Metro Cash & Carry,

на долю оптовых компаний останется обслуживание небольших магазинчиков и

киосков пока до них не дотянулась «рука» сетевых гигантов. По мнению экспертов

в скором времени из оптовых компаний работающих на рынке, останутся только

импортеры и эксклюзивные дистрибьютеры.

глава 2. Организационно-экономическая характеристика общества с

ограниченной ответственностью «Скрин»

О предприятии

Общество с ограниченной

ответственностью "Скрин" зарегистрировано в августе 1992 года. С

середины 1993 года являлось дилером компании «Стиплер» на рынке телевизионных

игровых приставок торговой марки «Денди». В 1995 году вошло в десятку лучших

дилеров компании «Стиплер» по продажам игровых приставок среди дилеров стран СНГ.

Сфера деятельности,

положение компании на рынке:

Основным видом деятельности компании с 1995 года является организация

оптовой торговли товарами бытовой химии,

косметики и парфюмерии. ООО "Скрин" является безусловным лидером

среди торговых предприятий, поставляющих данный вид товаров на региональный

рынок.

Сегодня компания "Скрин" представляет в

республике 19 крупнейших российских и зарубежных товаропроизводителей. Среди

них такие известные во всем мире

компании, как: "Unilever",

"Henkel",

"Gillette",

"Colgate",

"Невская косметика", Парфюмерные фабрики "Свобода" и

"Новая заря", Нижегородский масло-жировой комбинат, концерн

"Калина", ОАО "Пемос", торговых марок элитной косметики

"Max Factor",

"Revlon",

"Lumene",

"Naturel",

"L'Oreal" и др. Компания

имеет прямые договора с большинством из перечисленных производителей и их

представителей в России.

На данный момент компания "Скрин"

поставляет продукцию от производителей более чем пятистам предприятиям

розничной и оптовой торговли практически на всей территории Республики Коми, и

ведет дальнейшую активную работу по увеличению количества предприятий – покупателей.

Наиболее крупными партнерами являются крупнейшие торговые организации

республики: универмаги "Сыктывкар", "Детский мир"; объединения

"Продтовары", "Промтовары", ЗАО "Ассорти", СПО

"Оптовик", "Комиглавоптторг"; аптечные сети

"Дакор", "Фармация". Таким образом, выстроена

технологическая цепочка, которая позволила максимально сократить

"расстояние" между производителем товара и конечным покупателем.

Менеджеры

компании осуществляют оперативную связь с оптовыми покупателями, включающую в

себя работу по следующим направлениям:

Менеджеры

компании осуществляют оперативную связь с оптовыми покупателями, включающую в

себя работу по следующим направлениям:

1. Работа по конкретному производителю;

2. Работа по общему прайс-листу компании;

3. Учеба для оптовых покупателей совместно с

представителями производителей, для продвижения групп товаров на рынок.

Особое значение компания уделяла созданию

качественно новой инфраструктуры продвижения товаров на рынок. В первую

очередь, это увеличение пропускной способности складского сектора, оптимизация

процедур оформления заказов, дифференциация финансовых отношений с партнерами,

более широкое сервисное обслуживание клиентов. Кроме того, прорабатывается

новая концепция поведения компании на

рынке. Это касается рекламных и PR-акций, организация обучающих

тренингов для персонала компании и клиентов и многого другого.

В части ценовой политики компания

конкурентоспособна, даже при достаточно высоком уровне торговой наценки, в

настоящее время составляющей 39% в розничной торговле и 14,5% в оптовой.

Достигается это за счет высокого уровня сервиса, доступности, информационной и

рекламной поддержки, использования передовых технологий в области торговли.

Закупка товара

Закупка товара производится компанией на основании

имеющихся контрактов, путем прямых поставок от производителей и их

представителей. Доставка товара осуществляется ж/д и автомобильным транспортом.

Оплата товара производится безналичным путем.

Данные об основных поставщиках:

|

Название

|

Специализация

|

Объем закупок

за последние 6 мес. (руб.)

|

Условия

оплаты

|

Виды закупаемых

товаров

|

|

1. ОАО "Эра"

|

производитель

|

7 200

000,00

|

Безналичн.

|

Бытовая химия

|

|

2. Концерн

"Калина"

|

производитель

|

14 910

000,00

|

Безналичн.

|

Бытовая химия

|

|

3. ООО "Жиллетт"

|

производитель

|

14 800

000,00

|

Безналичн.

|

Бытовая химия

|

|

4. ЗАО "Невская косметика"

|

производитель

|

6 610

000,00

|

Безналичн.

|

Бытовая химия

|

|

5. ОАО "Пемос"

|

производитель

|

2 718

000,00

|

Безналичн.

|

Бытовая химия

|

|

6. ООО "Юнилевер

СНГ"

|

производитель

|

7 830

000,00

|

Безналичн.

|

Бытовая химия

|

|

7. ЗАО ТД "НМЖК"

|

торг.

оператор

|

3 640

000,00

|

Безналичн.

|

Бытовая химия

|

|

8. ЗАО "Русбел"

|

торг.

оператор

|

6 780

000,00

|

Безналичн.

|

Косметика

|

|

9. ООО "Хайджин"

|

торг.

оператор

|

2 100

000,00

|

Безналичн.

|

Гигиенич.

Товары

|

|

10. ЗАО

"Колгейт"

|

производитель

|

4 815

000,00

|

Безналичн.

|

Бытовая химия

|

Действующие контракты:

|

№ п/п

|

Дистрибьютор, номер договора

|

Срок договора

|

|

1.

|

ООО «ТПК

ВОСТОК-ЦЕНТР Ц» № 034 Ц

|

до 31.12.2003 г.

|

|

2.

|

ЗАО

«ШВАРЦКОПФ» № 463-01

|

бессрочный

|

|

3.

|

ООО

«Линда-Сервис» № 14-07

|

до 31.12.2003 г.

|

|

4.

|

ООО

«Стиль-Проф» № 02/03

|

до 31.12.2003 г.

|

|

5.

|

ООО

«ТОРН-Косметик» № 29-03-01/02

|

бессрочный

|

|

6.

|

ООО

«АЛГРО»

|

до 31.12.2003 г.

|

|

7.

|

ООО

«Мелнева» № 61

|

до 31.12.2003 г.

|

|

8.

|

ООО

«Радиус бытовая химия» № М-08/01

|

до 31.12.2003 г.

|

|

9.

|

ООО

«Сисма-2000» № 04/01

|

бессрочный

|

|

10.

|

ЗАО «Аист»

№15/5-02.8

|

до 31.12.2003 г.

|

|

11.

|

ООО

«Жиллетт Группа» № 658с/OOLLCoт

|

бессрочный

|

|

12.

|

ОАО

«Единая Европа – Холдинг» № 26/01

|

до 31.12.2003 г.

|

|

13.

|

ЗАО

«ПАРФЮМ» №9/Коми

|

до 31.12.2003 г.

|

|

14.

|

ООО «Сена

+»№ 02/06-2000

|

бессрочный

|

|

15.

|

ООО

«Эс-Си-Эй Хайджин Продактс» № 55

|

до 31.12.2003 г.

|

|

16.

|

ООО

«Бемидола» № 2/10

|

бессрочный

|

|

17.

|

ООО

«Сканко»

|

до 31.12.2003 г.

|

|

18.

|

ООО

«Норд-Инком» № 21/02

|

до 31.12.2003 г.

|

|

19.

|

ЗАО

«Инвент»

|

бессрочный

|

|

20.

|

ЗАО

«Колгейт-Палмолив»

|

бессрочный

|

|

21.

|

ЗАО

«Русбел» № 13288

|

до 31.12.2003 г.

|

|

22.

|

ООО

«Юнилевер СНГ» № DAO 77

|

бессрочный

|

|

23.

|

ООО«ТД

Свобода-Нева» код00194№32/1К

|

бессрочный

|

|

24.

|

ООО «Новая

Заря-Флер»

|

бессрочный

|

|

25.

|

ЗАО «Союз

Квадро»

|

бессрочный

|

|

26.

|

ЗАО

«Невская Косметика» № 122

|

до 31.12.2003 г.

|

|

27.

|

ЗАО ТД

«НМЖК-Саров»

|

до 31.07.2003 г.

|

|

28.

|

ОАО

Концерн «Калина»

|

до 31.12.2003 г.

|

|

29.

|

ОАО «ЭРА»

|

до 31.12.2003 г.

|

|

30.

|

ОАО

«ХЕНКЕЛЬ-ПЕМОС»306/16-2003

|

до 31.12.2003 г.

|

Сбыт.

По данным учета компании ООО "Скрин"

среднемесячный объем продаж товаров в 2002 году составлял 19 952,5 тыс. руб.

Кроме оптовой торговли компания с 2000 года

приступила к созданию собственной розничной сети «7 Марта». Было открыто два магазина. На базе этих магазинов с 2000

по 2002 год компания проводила внедрение новых технологий торговли. В декабре

2002 года начали функционировать ещё два магазина в центре города под маркой «7

Марта».

Если вопрос с автоматизацией оптовой торговли был

решен еще в 1995 году, в рознице это предстояло сделать.

За основу был взят принцип, соблюдавшийся в компании

с 1992 года: «учет каждой единицы товародвижения». С момента запуска магазинов

программное обеспечение доводилось до уровня требований компании и сегодня

представляет собой законченный технологический процесс, который отслеживает

весь цикл прохождения товара внутри компании.

ПОСТАВЩИК СКЛАД

КОМПАНИИ МАГАЗИН

ПОСТАВЩИК СКЛАД

КОМПАНИИ МАГАЗИН

ПОКУПАТЕЛЬ

ПОКУПАТЕЛЬ

Хотелось бы заметить, что продажа товаров в

магазинах «7 Марта» осуществляется по штрих-коду, что позволяет использовать

наиболее технологичное расчётно-кассовое оборудование так называемые POS-терминалы.

В 2001 году компанией был приобретен складской

комплекс общей площадью 4000 кв.м в

промышленной зоне г. Сыктывкара, что

принесло дополнительные конкурентные преимущества.

Компания впервые серьезно занялась проблемами

логистики, автоматизацией складских операций. Основное требование к работе

склада - сокращение времени обработки товара и подготовки его к розничной торговле.

Технологии обработки товара на складе приобретены

компанией и в настоящий момент внедряются.

Таким образом,

имея многолетний опыт деятельности на рынке РК (с 1992 года) и стабильное

финансовое состояние, компания «СКРИН» способна внедрить и применить передовые

технологии складского учёта и логистики, а также развивать и расширять свою

розничную сеть, улучшая качество предоставляемой услуги.

Этому будет

способствовать и высокий уровень подготовки сотрудников- всё руководство и

ведущие менеджеры компании имеют высшее образование и периодически проходят

специальную подготовку у производителей товаров. А также большинство

сотрудников компании прошли курс обучения в специальном учебном центре

корпорации «Галактика».

Учитывая

легитимность бизнеса, можно утверждать, что ООО «СКРИН» динамично развивается: увеличивается клиентская

база, увеличивается количество поставщиков, увеличивается и численность

компании (по данным управленческого учёта на начало 2003 года - около 170

человек). Это подтверждает и размер среднемесячной выручки за 2002 год –

19952.5 тыс. руб. (за 2001 год – 17350 тыс. руб.)

Всё

вышеперечисленное позволяет налаживать взаимовыгодные отношения с кредиторами и

иметь репутацию преуспевающей, идущей в ногу со временем компании и сплочённой

команды.

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ ТОРГОВОЙ

СЕТИ «7 МАРТА»

3.1. Внедрение формата «Drogerie».

В данной главе хотелось бы вернуться к описанию в главе 1 формату

магазина «Drogerie».

На сегодняшний день номенклатура

с которой работает ООО «Скрин» на рынке бытовой химии, парфюмерии, декоративной

косметики, средств личной гигиены полностью соответствует «Drogerie» номенклатуре по

этим категориям. Необходимо дополнить номенклатуру до «классической» «Drogerie»номенклатуры

введением в нее таких групп как:

А) Бижутерия, украшения

Б) Парафармация/лекарства безрецептурного

отпуска

В) Товары для детей

Г) Фототовары

Появление этих групп товаров в номенклатуре компании станет логичным так

как просьбы о появлении их в ассортименте звучали от оптовых покупателей и

ранее. Затраты на пополнение не велики и не потребуют резкого прироста

оборотных средств.

В настоящее время один из магазинов сети «7 Марта» уже работает в режиме

«самообслуживания» и в ближайшие сроки планируется переход ещё одного из

магазинов в такой же режим для обкатки данной технологии торговли и последующие

приобретаемые магазины запускать именно в режиме «самообслуживания». Выше уже

подчеркивалось о наличии в компании опыта использования электронных расчетных

центров POS-терминалов.

Кроме того нельзя отрицать и того, что за 2 года своего существования «7 Марта» закрепилась на

рынке как товарная марка и опыт накопленный в нашей мини-сети интересен

владельцам магазинов этого формата. Поэтому можно говорить о еще одном ресурсе

роста сети магазинов. Речь идет о франшизе.

Предпосылок к этому несколько:

1.

Наличие собственной электронной системы торговли, управляющей

товародвижением.

2.

Постоянное наличие товара на Центральном складе,

обеспечивающее бесперебойное снабжение магазинов транспортом компании.

3.

Безупречная кредитная история компании позволяющая

оказать помощь в получении кредитов и переоборудовании магазинов.

Магазины которым возможно сделать такое предложение – клиенты ООО

«Скрин». Сегодня компания готовит предложения о франшизе и рассматривает их как

одно из перспективных направлений своего развития.

3.2. Развитие и совершенствование

инфраструктуры

предприятия.

Создание и развитие собственной розничной сети потребует

совершенствования инфраструктуры предприятия.

В настоящей работе хотелось бы больше

внимания уделить, как нам кажется наиболее важному ее элементу – складскому

комплексу.

При формировании розничной сети

эффективность ее работы полностью будет зависеть от эффективности работы

Центрального склада.

Переход розницы на работу в новом формате

неизбежно вызовет появление новых требований к работе склада. В крупных

розничных сетях появился термин «Распределительный центр», он как нельзя лучше подчеркивает

основное назначение этого подразделения – распределять товар.

Существующая на сегодня система товароснабжения представляет собой

перемещение так называемого «производственного ассортимента». Товар получаемый

от производителя в той же форме передается предприятиям торговли. Этот

механизм оправдан пока существует

оптовая торговля. Оптовики (компания ООО «Скрин» в том числе) просто дробили

весь поступающий товар и распределяли его между своими магазинами и

покупателями. Но с созданием розничной сети стала понятна необходимость

появления «торгового ассортимента» - товара полностью подготовленного к

розничной продаже. Механизмом, который превращает «производственный»

ассортимент в «торговый» и должен стать «Распределительный центр».

Логика этого вывода проста:

А) Новый формат магазинов не предусматривает

наличие складских площадей для текущего хранения товаров;

Б) Электронная система торговли требует

наличие в магазине товара полностью подготовленного к реализации (товар для

электронной продажи должен быть штрих-кодирован и соответствующим образом

маркирован);

В)

Необходимость поддержания ассортимента в течение рабочего дня.

Поэтому, выбрав одним из направлений

развития создание розничной сети, компания вынуждена будет пересмотреть свое

отношение к складу, как месту

физического хранения и перемещения грузов в структуре компании.

Склад должен будет стать центром по рационализации

товарных потоков. Основными его задачами должны стать – преобразование

поступающей от поставщиков товарной массы в дробные ассортиментные позиции и

быстрое распределение партий по торговым точкам собственной сети. Можно

сформулировать основные функции возлагаемые на склад - распределительный центр:

1. Предоставление

возможности управляющему органу закупать крупные партии товаров для поддержания

ассортимента в обслуживаемых магазинах. За счет этого достигаются минимальные

наценки и ускоряется оборачиваемость товарных запасов и рост розничных продаж.

2. Оптимизация

торгово-технологических и складских операций с целью снижения эксплуатационных

и других расходов.

3. Оптимизация

транспортных потоков, что позволяет снижать нерациональное использование

транспорта.

4. Оптимизация

работы по контролю качества товаров, подтверждения соответствия (сертификация)

и как результат перевод этих работ из магазинов на склад достигается

централизация людей и средств, что позволяет сократить затраты на предприятиях

розничной торговли.

На

сегодня работы в этом направлении уже ведутся. Автоматизирована приемка товара.

Создана централизованная система заказа товара. Многие

клиенты перешли на электронную систему

заказа товара. Собственные магазины

взаимодействуют с офисом и складом

в режиме реального времени - пополнение

ассортимента происходит в течение рабочего дня по мере возникновения

дефицита.

Но

только реализовав все вышеуказанные функции на складе компании можно быть

уверенным, что в компании созданы условия для перехода на качественно новый

уровень и компания полностью готова к работе с розничной сетью. Поэтому именно

это направление имеет наибольшее

значение для компании в настоящий момент.

ЗАКЛЮЧЕНИЕ

Выбранные направления развития компании – развитие собственной розничной сети «7 Марта» и совершенствование

инфраструктуры предприятия, создание внутрифирменного распределительного центра

тесно взаимосвязаны. В работе сделана попытка обозначить цели и методы их

достижения в этом направлении. Необходимость всего этого хотелось бы еще раз

подчеркнуть в заключении.

Существующая

на сегодня в компании «Скрин» система товароснабжения представляет собой

перемещение так называемого «производственного ассортимента». Товар получаемый

от производителя в той же форме передается предприятиям торговли. Этот

механизм оправдан пока существует

оптовая торговля. ООО «Скрин» просто дробит весь поступающий товар и распределяет

его между своими магазинами и покупателями. Но с появлением собственной

розничной сети стала понятна необходимость появления «торгового ассортимента» -

товара полностью подготовленного к розничной продаже. Механизмом, который

превращает «производственный» ассортимент в «торговый» и должен стать

«Распределительный центр».

Склад

должен будет стать центром по рационализации товарных потоков. Основной его

задачей является преобразование поступающей от поставщиков товарной массы в

дробные ассортиментные позиции и быстрое распределение партий по торговым

точкам собственной сети.

На

сегодня в этом направлении уже многое реализовано. Автоматизирована приемка

товара. Создана централизованная система заказа товара. Многие клиенты перешли

на электронную систему заказа товара. Собственные магазины взаимодействуют с офисом и складом в режиме реального времени - пополнение ассортимента происходит в

течение рабочего дня по мере возникновения дефицита.

За 2

с небольшим года своего существования торговая сеть «7 Марта» закрепилась на

рынке как товарная марка и опыт накопленный в нашей мини-сети интересен

владельцам магазинов этого формата. Поэтому можно говорить о еще одном ресурсе

роста сети магазинов - франшизе. Сегодня компания готовит предложения о

франшизе и рассматривает их как одно из перспективных направлений своего

развития.

В

ближайшее время (в апреле - мае этого года) компания «Скрин» порадует

покупателей микрорайона Эжва открытием ещё одного магазина в формате «Drogerie» под маркой «7 Марта».

Развитие и расширение собственной розничной сети - наиболее перспективное направление развития

компании «СКРИН», поскольку подобного на рынке города Сыктывкара и РК пока нет.

Чтобы реализовать намеченные планы, необходимо упорядочить задачи и действия,

связанные с управлением торговой сетью. Несмотря на большой опыт работы, в

составе сотрудников компании ощущается нехватка профессиональных управленцев.

Поэтому многие вопросы приходится решать по ходу работы, почти интуитивно,

совмещать профессиональную деятельность и учёбу. При этом, конечно, трудно

избежать принятие ошибочных решений.

С

увеличением числа магазинов в сети возрастает и нагрузка в работе с персоналом.

В первую очередь это, конечно, подбор профессиональных кадров, соответствующих

определённым требованиям компетентности и коммуникабельности. Эффективное

использование персонала, совершенствование производственных отношений между

сотрудниками и обеспечение максимального развития способностей каждого из них

приводит к успешной работе отдельно взятого подразделения и компании в целом.

Способность руководителя торговой сети грамотно сочетать принятие коммерческих

и управленческих решений, заинтересовывая в ожидаемом результате весь персонал

и позволяет быть торговой сети конкурентоспособной и, как следствие,

привлекательной для покупателя.

Общие тенденции развития розничной торговли в России таковы, что

региональным представителям торговых

организаций оптовых и розничных стоит опасаться прихода не столько

гигантов-сетевиков из Европы, сколько российских компаний из Москвы и

Санкт-Петербурга. Некоторые сетевые компании уже начали победное шествие в

регионы. Это торговая сеть из

Санкт-Петербурга «Пятерочка», торговые сети из г.Москвы «Седьмой континент» и « Перекресток». И

экспансия регионам грозит в первую очередь от дешевых форматов типа «Drogery».По оценкам экспертов

компании «Русский проект» в планах этих компаний на 2002 год были города от 1

Млн. населения, но пройдет год и….

У

компании «СКРИН» есть еще время, есть опыт, желание не отстать от времени,

поэтому выбранные направления развития станут частью стратегии фирмы.

Список использованной литературы.

1.

Абрютина А.В.

Экономический анализ торговой деятельности. М, "Финансы и

статистика ", 1998 - 416.

2.

Алексеев Н.С.

Теоретические основы товароведения непродовольственных товароа. М, Прогресс, 1990 - 392.

3.

Бланк И.А.

Торговый менеджмент.- К: Украинско - Финский институт менеджмента и

бизнеса, 1997. - 408.

4.

Бланк И.А.

Управление торговым предприятием.- К: Украинско- Финский институт

менеджмента и бизнеса, 1999 - 501.

5.

Брагин Л.А.

Торговое дело - экономика и организация. М, ИНФРА - М, 1997 - 576.

6.

Весин В.Р.

Основы менеджмента. Учебник.- М: Триада.Лтд, 1996-384.

7.

Виханский О.С. Стратегическое управление. Учебник - М:

Гардарики, 1999.- 296с.

8.

Гиркин В.А. О

сущности торговли и природе кооперации. М: Банки и биржи, ЮНИТИ, 1997 - 232с.

9.

Германова Л.Ю. Как сделать рекламу магазина. Учебник -

Мн: БЭГУ, 1996 -307с.

10.Дтоунз Г.П. Торговый бизнес: как

организовать и управлять. М: Международные отношения, 1998.

11.Шапов С.Ю. Товароведение обувных товаров. М:

СОФИТ,1990 - 201с.

12.Картер Г. Эффективная реклама.

Путеводитель для мелких предприятий. ПЕР.с англ. М: Прогресс,1998.

13.Котлер Ф. Основы маркетинга. М: Прогресс,1998.

14.Ламбен Ж.Ж. Стратегический маркетинг. Европейская

перспектива: перевод с франц.- спб: Наука, 1998.

15.Лаптев В.Г. Маркетинговые задачи торговых

предприятий// Маркетинг. 2000,- номер 5 - с 72.

16.Показатели ассортимента товаров //

Маркетинг.2000 №10 - с 52.

17.Маркетинг / Под редакцией академика

А.Н. Романова М: Банки и биржи 1997.

18.Мескон М.Х.,Альберт М.,Хедоури Ф.

Основы менеджмента. Пер. с англ. М: "Дело", 1997- 704.

19.Основы предпринимательской

деятельности: маркетинг / Под.ред. проф. В.М. Власовой М:,, Финансы и

статистика", 1999.

20.Панкратов Ф.Г.,Сергеина

Т.К.,Шахурин В.Г. Рекламная деятельность М: Информ - внедр. центр "

Маркетинг ",1998 - 244с.

21.Рацкий К.А. Экономика предприятия: М: Информационно –

внедренческий центр " Маркетинг ", 2000-696с.

22.Савицкая Г.В. Анализ хозяйственной деятельности

предприятия. Мн: ИП " Экоперспектива ", 1997 - 498с.

23.Теория потребительского поведения и

спроса./ Под ред. В.М. Гальперина С - Пб, 1998.

24.Экономика предприятия торговли и

сферы услуг / Под ред. В.В.Басконова М: ИНФРА - М, 1997 - 416с.

25.Экономика торгового предприятия.

Под ред. проф. А.И. Гребнева,1997 –237

26.Якубова Э.В. Розничная торговля. Состояние и перспективы.

Ставрополь, 2001 - 90с.

27.Дон Тейлор, Джинн Смоллинг

Арчер «В ТЕНИ WAL-MART» издательство Жигульского, 2002

28.Учебник по современным формам

торговли «СОВРЕМЕННЫЙ СУПЕРМАРКЕТ» издательство Жигульского, 2002