Содержание

Введение………………………………………………………………………..3

Состав

территориальных финансовых ресурсов…………………………….4

Территориальные

бюджеты …………………………………………….…….5

Финансовые

ресурсы предприятий, направляемые на развитие региона….9

Территориальные

внебюджетные фонды…………………………………...10

Заключение……………………………………………………………………12

Литература…………………………………………………………………….13

Введение

В условиях рыночных преобразований одной важнейших

составных частей финансовой системы государства являются региональные финансы,

охватывающие бюджеты административно-территориальных единиц, и субъектов

хозяйствования, используемые для удовлетворения территориальных потребностей.

Под финансами

административно-территориальных единиц понимаются финансы республик в

составе России, краевые, областные и окружные финансы, финансы городов,

поселков и сельских поселений.

Региональные

финансы – это система экономических отношений, посредствам которой

распределяется и перераспределяется национальный доход для экономического и

социального развития территорий [4, с. 179].

В

последние годы со многих государствах наблюдается регионализация

экономических и социальных

процессов. Все в большей мере функция

их регулирования переходит от

центральных уровней государственной власти к территориальным. Поэтому роль региональных финансов

усиливается, а сфера их использования

расширяется. Во многих странах они представляют собой превалирующую часть

финансовых ресурсов государства [5, с. 179].

Через территориальные финансы властные органы

активно проводят социальную политику. На основе предоставления территориальным

органам власти средств для их бюджетов

осуществляется финансирование муниципального общего и профессионального

образования, здравоохранения, коммунального обслуживания населения,

строительства и содержания дорог и т.д.

С

помощью территориальных финансов государство осуществляет выравнивание уровней

экономического и социального развития территорий, которые в результате

исторических, географических, военных и других условий отстали от других

районов страны.

Состав территориальных финансовых ресурсов

Территориальные финансы – это не только система экономических отношений.

Они являются и совокупностью денежных средств, используемых на экономическое и

социальное развитие территорий. Главным направлением использования

территориальных финансов является

финансовое обеспечение социальной и частично производственной

инфраструктуры. Основным источником ее финансирования стали бюджетные

ассигнования и средства субъектов хозяйствования (предприятий,

организаций). В РФ к таким бюджетам

относятся бюджеты республик в составе России, краев, областей, автономных

округов, районов, городов, поселковых и сельских органов самоуправления.

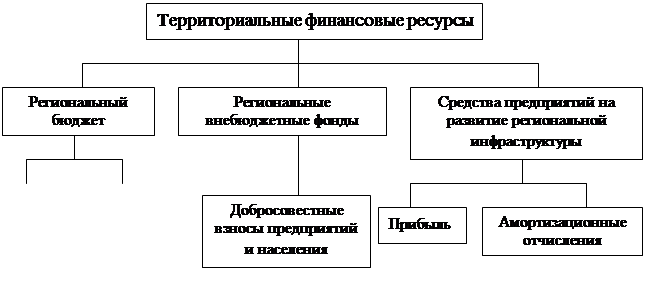

Состав

финансовых ресурсов территорий можно представить в виде схемы (см. рис. 1).

Состав

финансовых ресурсов территорий можно представить в виде схемы (см. рис. 1).

Рис. 1. Состав территориальных финансовых ресурсов [1, с.

36].

Территориальные бюджеты являются составной

частью территориальных финансов. Т.к.

региональные органы власти призваны обеспечить комплексное и пропорциональное

развитие производственной и непроизводственной сфер на подведомственных

территориях, то именно территориальные (региональные) бюджеты, по существу,

официально аккумулируют в себе средства, а заодно и меры по достижению данной

цели. Значительно возрастает также координационная функция территориальных

бюджетов в экономическом и социальном развитии территорий [2, с. 106].

Перечисленные факторы определяют необходимость дальнейшего расширения и

укрепления финансовой базы территориальных

органов власти, решения ряда проблем, связанных с совершенствованием методов формирования и

использования финансовых ресурсов территорий.

Составной и важной частью территориальных финансовых

ресурсов являются также средства субъектов хозяйствования.

И, наконец, еще одной важной частью территориальных финансов

являются территориальные внебюджетные фонды. Источниками их формирования

служат добровольные взносы предприятий и населения, специальные взносы и др.

Внебюджетные фонды чаще всего имеют целевое назначение.

Территориальные

бюджеты

Финансовой

базой региональных органов власти являются их бюджеты. Бюджетные и

имущественные права, предоставленные этим органам, дают возможность составлять,

рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в

их ведение предприятиями и получать от них доходы.

Территориальные бюджеты являются

одним из главных каналов доведения до населения конечных результатов

общественного производства. Через эти бюджеты общественные фонда потребления

распределяются между отдельными административно - территориальными единицами и

социальными группами населения. Из этих бюджетов финансируется развитие

отраслевой производственной сферы, … коммунального хозяйства, пищевой

промышленности, объем продукции и услуг которых также являются важным

компонентом программы повышения народного благосостояния [1, с. 28].

Экономическая сущность территориальных бюджетов

проявляется в их назначении. Эти бюджеты выполняют следующие функции [1,

с. 28]:

·

формирование денежных фондов, являющихся

финансовым обеспечением деятельности региональных органов власти;

·

распределение и использование этих фондов между

отраслями народного хозяйства;

·

контроль за финансово-хозяйственной

деятельностью предприятий, организаций, учреждений, подведомственным этим

органам власти.

Доходы территориальных бюджетов. Доходы

территориальных бюджетов формируются за счет закрепленных и регулирующих

источников доходов.

Термин закрепленные, или собственные, доходы

означает, что эти средства принадлежат объекту бюджетного права, т.е. полностью

или в твердо фиксированной доле на постоянной или долговременной основе

поступают в соответствующий бюджет, минуя вышестоящие бюджеты. Основу закрепленных доходов территориальных

бюджетов составляют налоги республик в составе РФ, налоги краев, областей,

автономных округов, местные налоги. Роль большинства этих налогов

незначительна. Вместе с тем. Надо отметить. Что значение некоторых из этих

налогов может существенно повысится, например на имущество [1, с. 29].

Перспективным является и земельный налог. Цель его – способствовать повышению уровня

благоустройства территорий населенных мест. Кроме того, он служит экономическим

рычагом, способствующим повышению использования земли, и источником возмещения

затрат местных бюджетов на освоение и благоустройство территорий населенных

пунктов [5, с. 46].

Региональные органы заинтересованы в закрепленных источниках доходов. Они

позволяют шире проявлять хозяйственную инициативу, добиваться увеличения

платежей в бюджет, оказывать экономическое влияние на предприятия. Постоянно

увеличивающиеся расходы территориальных

бюджетов при недостаточном росте закрепленных доходов вызвали необходимость

наделение средствами этих бюджетов. Это осуществляется главным образом за счет

регулирующих источников, т.е. средств поступивших из вышестоящих бюджетов [2,

с. 109].

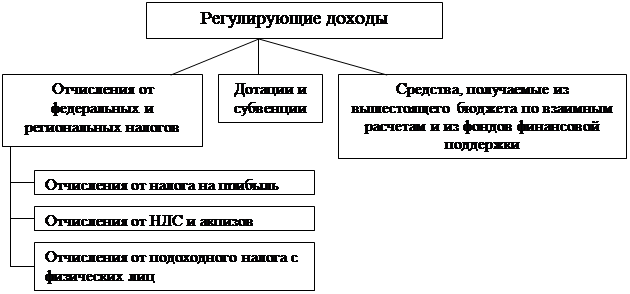

К

регулирующим доходам относятся все финансовые ресурсы, используемые для

сбалансированности расходов и доходов территориальных бюджетов (см. рис. 2).

К

регулирующим доходам относятся все финансовые ресурсы, используемые для

сбалансированности расходов и доходов территориальных бюджетов (см. рис. 2).

Рис. 2.

Состав региональных доходов

Нормативы отчислений, регулирующих доходы,

утверждаются вышестоящими региональными органами власти в зависимости от общей суммы расходов

регионального бюджета и объема их

закрепленных доходов. По объему и экономическому значению регулирующие доходы

занимают ведущее положение в доходах региональных бюджетов. Их роль заключается

не только в обеспечении финансовыми ресурсами

региональных органов власти, но и

в повышении эффективности общественного производства на подведомственной им

территории [3,с. 59].

Нужно отметить, что дотация и субвенция как методы

наделения финансовыми ресурсами региональных бюджетов несовершенны. Они лишены

стимулирующих качеств и создают у региональных органов иждивенческое

настроение. Такая практика передачи средств не способствует развитию их

хозяйственной инициативы, снижает их воздействие на выявление экономических

резервов в подведомственном им хозяйстве, уменьшает возможности перевыполнения

доходной части их бюджетов, ослабляет финансовый контроль.

Тем не менее, отмечая все негативные стороны дотации

и субвенции, полностью исключить их как методы наделения региональных бюджетов

необходимыми средствами нельзя. При формальном подходе к решению проблемы

ликвидации дотационности этих бюджетов и передаче им в больших размерах

отчислений от неустойчивых источников доходов их положение может быть ухудшено.

Поэтому, видимо, не везде и не всегда следует стремиться к замене дотаций

любыми средствами. Представляется, что дотация может иметь дело в тех

населенных пунктах, где в силу исторических условий и проводимой политики в

области охраны окружающей среды, исторических памятников и других причин

экономический потенциал не может быть расширен в таких размерах, чтобы

обеспечить территориальное формирование доходов. Местные же источники на в

состоянии покрыть необходимые расходы. Субвенции же следует выдавать целевым

назначением на определенные мероприятия, на осуществление которых на местах не хватает средств.

Расходы территориальных бюджетов. Развитие

урбанизации проявляется в ускоренных темпах роста расходов территориальных

бюджетов на финансирование народного хозяйства. Эти расходы имеют тенденцию к

увеличению в связи с остом и усложнением местного хозяйства, расширением

жилищно-коммунального строительства, повышением стоимости основных фондов

коммунального хозяйства и уровня его технического оснащения. Рост населенных

пунктов ведет к увеличению эксплуатационных расходов. Кроме того, с развитием

урбанизации растут потребности жителей малых городов, поселков и сельских

поселений, где все в больших масштабах развивается коммунальное хозяйство,

торговля, образование, здравоохранение и т.д.

Финансовые

ресурсы предприятий, направляемые на развитие региона

Важнейшая

составная часть финансового обеспечения населенных мест, развития и содержания

в них производственной и социальной инфраструктуры – средства

предприятий и хозяйственных организаций. главным источником формирования

средств предприятий, предназначенных для социально-бытовой инфраструктуры,

является их прибыль. Из прибыли, которая остается в распоряжении предприятий,

формируются целевые фонды, в т.ч. фонды социального развития. Само название

этого фонда свидетельствует о главной

его цели – развитии социальной сферы. За счет средств этих фондов коллективы

предприятий удовлетворяют свои потребности в жилье, социально-культурных и

бытовых услугах.

Значительный объем финансовых ресурсов предприятий

направляется на содержание подведомственных им объектов жилищно-коммунального и

культурно-бытового назначения. Доходы, получаемые от эксплуатации предприятий,

производящих некоторые услуги, не покрывают затрат на их содержание. Поэтому за

счет прибыли промышленных, строительных, транспортных и других предприятий

покрываются убытки ведомственного

жилищно-коммунального хозяйства и расходы на содержание

социально-культурных учреждений [3, с. 59].

В то же время надо отметить, что в условиях становления рыночных отношений и

экономического кризиса многие предприятия

в целях снижения себестоимости своей продукции и повышения конкурентоспособности пошли по

пути не только сокращения выделения средств на общерегиональные предприятия, но

и отказа от подведомственных объектов

жилищно-коммунального и культурно-бытового назначения. Тем самым

усиливается нагрузка на территориальные бюджеты по содержанию и развитию социальной инфраструктуры.

Следует полагать, что после выхода страны из

экономического кризиса с укреплением своего

финансового положения предприятия в целях социальной защищенности своих трудовых коллективов и улучшения условий проживания

их в населенных пунктах будут увеличивать

выделение средств на социальную инфраструктуру и осуществление обще

региональных мероприятий. Все это приведет вновь к повышению значения средств предприятий в региональных

финансах.

Региональные

внебюджетные фонды.

В связи

с расширением для региональных органов власти возможностей по объединению

средств предприятий и местных бюджетов на развитие социальной инфраструктуры

актуальной стала проблема места объединения этих средств. Одним из возможных

путей концентрации средств предприятий на финансирование общерегиональных

мероприятий стало образование территориальных внебюджетных фондов

экономического и социального развития.

Внебюджетный фонд местного органа власти может

формироваться за счет [1, с. 35]:

·

добровольных взносов и пожертвований граждан,

предприятий, организаций, средств самообложения населения;

·

доходов от местных займов и местных

денежно-вещевых лотерей, аукционов;

·

привлечения на добровольной основе средств

предприятий, колхозов, кооперативов, других общественных организаций и граждан;

·

штрафов за загрязнение окружающей среды, порчу

объектов историко-культурного назначения и др.

Такие фонды создаются на основании решений

региональных представительных органов, в соответствии с которыми исполнительные

органы открывают в банках специальные счета для хранения средств, поступающих в

фонды. Для управления фондом создаются коллегиальный орган, состоящий из

представителей региональных органов власти и заинтересованных предприятий и

организаций. он принимает решение об использовании средств фонда.

Мобилизованные в такие фонды средства могут быть

направлены на расходы: связанные со строительством на кооперативных началах

объектов социально-культурного назначения, незапланированные в бюджете на

текущий год расходы, связанные с увеличением текущих расходов бюджета и другие.

Создание фондов развития местного хозяйства в

населенных пенктах содействует [1, с. 36]:

·

концентрации средств предприятий и региональных

органов на развитие социально-бытовой инфраструктуры;

·

усилению материальной заинтересованности

региональных органов в результатах своей хозяйственной деятельности;

·

укреплению финансовых ресурсов региональных

органов власти, что придаст необходимую устойчивость их финансовой базе при

выполнении возложенных на них функций и плановых задач;

·

более эффективному использованию материальных и

финансовых ресурсов общества;

·

усилению экономической связи региональных

органов с предприятиями, расположенными на подведомственной им территории;

·

освобождению предприятий от выполнения не

свойственных им функций по развитию местного хозяйства.

Заключение

Таким образом, содержание региональных финансов

достаточно богато, их состав многообразен и динамичен, без их развития

общественное воспроизводство не имеет перспектив. Эффективное рыночное

воспроизводство будет тем успешнее, чем совершеннее финансовая система страны в

целом и территориальные финансы, в частности.

В связи с этим возникает необходимость обобщения

различных видов финансовых планов – финансовых планов предприятий и

организаций, территориального бюджета, баланса денежных доходов и расходов и

других, отражающих отдельные стороны и этапы распределения и перераспределения

национального дохода, созданного и используемых на данной территории.

Это позволяет составить полную картину образования и

использования всех финансовых ресурсов

административно-территориальной единицы, содействует решению задач,

поставленных в плане комплексного развития.

Литература

1. Региональная экономика: Учебник для вузов /

Т.Г. Морозова, М.П. Победина, Г.Б. Поляк и др.; Под ред. Проф. Т.Г. Моровазой.-

2-е изд. перераб. и доп.-М.: ЮНИТИ, 2001.-272с.

2.

Курс переходной экономики. Учебник для вузов /Под ред. Л.И. Албакина. – М.:

Финстатинформ, 2001.-356с.

3.

Финансы. Денежное обращение. Кредит. Учебник для вузов / Под ред. Проф.

Л.А.Дробозиной. -М .: Финансы: ЮНИТИ, 2002.- 489с.

4.

Финансы, деньги, кредит. Учебник / общ. Ред. Соколовой А.П.- М.: ЮНИТИ,

2002.- 253с.

5. Финансы, налоги, кредит. Учебник / общ. Ред.

А.М. Емельянов, И.Д, Мацкуляк, Б.Е. Пеньков. - М.: РАГС, 2001.-546с.