Содержание

Стр.

Введение

3

I Результаты экономической деятельности предприятия 4

1.1 Экономическая сущность и роль предприятия 4

1.2 Прибыль предприятия

5

1.2.1 Понятие прибыли 6

1.2.2 Функции прибыли

7

1.2.3 Формирование прибыли

7

1.2.4 Состав валовой прибыли предприятия 8

1.2.5 Распределение прибыли

12

1.3 Рентабельность предприятия

14

1.3.1

Понятие рентабельности 14

1.3.2

Показатели рентабельности

16

II Расчет основных показателей деятельности предприятия 23

2.1 Краткая характеристика хозяйствующего

субъекта 23

2.2 Расчет основных показателей экономической

деятельности 25

Заключение

27

Список используемой литературы

28

Введение

Рыночная

экономика в Российской Федерации набирает всё большую силу. Вместе с ней

набирает силу и конкуренция как основной механизм регулирования хозяйственного

процесса.

Чтобы

обеспечивать выживаемость предприятия в современных условиях, управленческому

персоналу необходимо, прежде всего,

уметь реально оценивать финансовое состояние как своего предприятия, так и

существующих потенциальных конкурентов. Важнейшее значение в определении

финансового состояния предприятия состоит в своевременном и качественном анализе

финансово-хозяйственной деятельности.

В современных экономических условиях деятельность

каждого хозяйствующего субъекта является предметом внимания обширного круга

участников рыночных отношений (организаций и лиц), заинтересованных в

результате его функционирования. На основании доступной отчетно-учетной

информации указанные лица стремятся оценить финансовое положение предприятия.

Основным инструментом для этого служит финансовый анализ, при помощи которого

можно объективно оценить внутренние и внешние отношения анализируемого объекта:

выявить показатели экономической деятельности предприятия, охарактеризовать его

платежеспособность, эффективность и доходность, перспективы развития, а затем

принять обоснованные решения.

Целью

данной работы является изучение теоретического материала, раскрывающего

сущность и процесс выявления результатов экономической деятельности

предприятия, рассматриваются методы

расчета основных показателей, характеризующих экономическое и финансовое

состояние предприятия. Во второй части работы приведены расчеты основных

показателей экономической деятельности предприятия на примере ОАО «Строймаш».

I Результаты экономической деятельности предприятия

1.1

Экономическая сущность и роль

предприятия

Предприятие занимает центральное место в

народно-хозяйственном комплексе любой страны. Это первичное звено общественного

разделения труда. Именно здесь создается национальный доход. Предприятие

выступает как производитель и обеспечивает процесс воспроизводства на основе

самоокупаемости и самостоятельности.

От успеха отдельных предприятий зависит объем создаваемого

валового национального продукта, социально-экономическое развитие общества,

степень удовлетворенности в материальных и духовных благах населения страны.

Предприятие как самостоятельная хозяйственная единица владеет

правами юридического лица, то есть оно имеет право свободного распоряжения

имуществом, получать кредит, входить в

договорные отношения с другими предприятиями. Оно имеет свободный расчетный

счет в банке, где находятся денежные средства, которые используются для

расчетов с другими предприятиями. [2]

Предприятие представляет собой форму организации хозяйства,

при которой индивидуальный потребитель и производитель взаимодействуют

посредством рынка с целью решения трех основных экономических проблем: что, как

и для кого производить.[1]

Целью

любого предприятия является прибыль, она же соответственно является и важнейшим

объектом экономического анализа. Однако сам размер прибыли не может

охарактеризовать эффективность использования предприятием своих ресурсов. Одним из основных показателей

характеризующих эффективность работы предприятия является рентабельность.

Рентабельность, в общем смысле, характеризует целесообразность затраченных

ресурсов в отношении к вновь приобретенным (прибыли) ресурсам.

1.2 Прибыль предприятия

1.2.1 Понятие прибыли

Прежде всего, прибыль нужно

рассмотреть как экономическую категорию, научную абстракцию, выражающую

определенные производственные экономические отношения по поводу формирования и

использования совокупного национального продукта (ВНП), стоимости и

прибавочной стоимости (прибавочного продукта). В реальной же экономической

жизни прибыль может принимать форму денежных средств, материальных ценностей,

фондов, ресурсов и выгод. Конкретные формы проявления прибыли тесно связаны с

национальным регулированием экономики.

Прибыль

– это денежное выражение основной части денежных накоплений, создаваемых

предприятиями любой формы собственности. Как экономическая категория, она

характеризует финансовый результат предпринимательской деятельности и является

показателем, который наиболее полно отражает эффективность производства, объём

и качество производственной продукции, состояние производительности труда,

уровень себестоимости.[3] Вместе с тем прибыль оказывает стимулирующее

воздействие на укрепление коммерческого расчёта, интенсификацию производства

при любой форме собственности.

Прибыль

– один из основных финансовых показателей плана и оценки хозяйственной

деятельности организаций. За счёт прибыли осуществляется финансирование

мероприятий по их научно-техническому и социально-экономическому развитию,

увеличение фонда оплаты труда их работников. Прибыль является не только

источником обеспечения внутрихозяйственных потребностей организации, но и

приобретает всё большее значение в формировании бюджетных ресурсов,

внебюджетных и благотворительных фондов.[3]

Многоаспектное

значение прибыли усиливается с переходом экономики государства на основы

рыночного хозяйства. Дело в том, что организация акционерной, арендной, частной

или другой формы предпринимательства, получив финансовую самостоятельность и

независимость, вправе решать, на какие цели и в каких размерах направлять

прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей

и отчислений.

Предпринимательская

деятельность означает инициативную самостоятельность предприятий, направленную

на получение прибыли. При этом предприятие или организация как хозяйствующий

субъект, самостоятельно осуществляющие свою деятельность, распоряжаются

выпускаемой продукцией и остающейся в их распоряжении чистой прибылью. Вместе

с тем предпринимательская деятельность в условиях многообразия форм собственности

означает не только распределение прав собственников имущества, но и повышение

ответственности за рациональное управление им, формирование и эффективное

использование финансовых ресурсов, в том числе прибыли.

1.2.2 Функции прибыли

Рассматривая прибыль как

экономическую категорию, необходимо выделить выполняемые ею функции.

В современной экономической

науке не сложилось единого мнения, что относить к функциям прибыли. Как

правило, выделяют две основные функции прибыли — измеритель (мера)

эффективности общественного производства и стимулирующая функция.

Функция прибыли как меры эффективности производства

заключается в том, что именно прибыль и рентабельность являются основными

показателями успешной деятельности предприятия и предопределяют принятие таких

решений, как выход фирмы на новые рынки сбыта, переток

капитала из одних отраслей в другие и т. п. [1]

Стимулирующая

функция прибыли предопределена тем, что прибыль позволяет получать не только

личный доход акционерам компании, связанный с выплатой дивидендов, но и

создает возможности для наращивания капитала, а соответственно и увеличения

объема производства, роста сегмента рынка, на котором действует фирма,

возможность выхода на новые рынки сбыта, что в свою очередь приводит к увеличению

рабочих мест, увеличению налоговых поступлений в бюджет.

1.2.3 Формирование прибыли

Прибыль

как конечный финансовый результат деятельности организаций представляет собой

разницу между общей суммой доходов и затратами на производство и реализацию

продукции с учётом убытков от различных хозяйственных операций. Таким образом,

прибыль формируется в результате взаимодействия многих компонентов как с

положительным, так и с отрицательным знаками.

Прибыль (убыток) есть

конечный финансовый результат, выявленный в отчетном периоде на основании

бухгалтерского учета всех хозяйственных операций организации и оценки статей

бухгалтерского баланса. [4]

Валовая прибыль - это

разница между нетто-выручкой от продажи товаров, продукции, работ,

услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов

и затрат по сбыту (коммерческих расходов).

Чистая прибыль формируется в

отчете о прибылях и убытках, по своему содержанию соответствует

нераспределенной прибыли. Бухгалтерскую прибыль

при необходимости можно определить как сумму прибыли (убытка) до

налогообложения и чрезвычайных доходов, уменьшенную на чрезвычайные расходы.

Показатель, обозначенный как прибыль (убыток) от обычной

деятельности, есть чистая прибыль от обычной деятельности, т. е. чистая

прибыль без учета чрезвычайных доходов и расходов.

1.2.4

Состав валовой прибыли предприятия

Общий

объём прибыли организации представляет собой валовую прибыль. На величину валовой прибыли влияет совокупность

многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Важными

факторами роста прибыли, зависящими от деятельности организации, является рост

объёма производимой продукции в соответствии с договорными условиями, снижение

её себестоимости, повышение качества, улучшение ассортимента, повышение

эффективности использования производственных фондов, рост производительности

труда.

К

факторам, не зависящим от деятельности организаций, относятся изменения

государственных регулируемых цен на реализуемую продукцию, влияние природных,

географических, транспортных, технических условий на производство и реализацию

продукции, а также другие факторы.

Под

влиянием как тех, так и других факторов складывается валовая прибыль. В составе

валовой прибыли учитывается прибыль от всех видов деятельности. Во-первых,

валовая прибыль включает прибыль от

реализации товарной продукции, исчисленную путём вычета из общей суммы

выручки от реализации продукции (работ, услуг) налога на добавленную стоимость,

акцизов и затрат на производство и реализацию, включаемых в себестоимость.

Прибыль от реализации товарной продукции – основная часть валовой прибыли.

Во-вторых,

в состав валовой прибыли включается прибыль

от реализации прочей продукции и услуг нетоварного характера, т.е.

прибыль (или убытки) подсобных сельских хозяйств, автохозяйств,

лесозаготовительных и других хозяйств, находящихся на балансе основного

предприятия. В-третьих, в состав валовой прибыли входит прибыль от реализации основных фондов и другого имущества. Наконец,

в составе валовой прибыли отражаются внереализационные

доходы и расходы, т.е. результаты внереализационных

операций.

В

связи с тем, что подавляющую часть валовой прибыли (95–95%) организации

получают от реализации товарной продукции, этой части прибыли должно быть

уделено главное внимание. Отмеченные выше факторы, зависящие и не зависящие

от её деятельности, воздействуют главным образом на прибыль от реализации

продукции. Основные из этих факторов подлежать детальному изучению и анализу.

Предварительно

следует учесть, что на прибыль от реализации товарной продукции влияет

изменение остатков нереализованной продукции. Чем больше этих остатков, тем

меньше прибыли предприятие получит от реализации продукции. Величина

нереализованной продукции зависит от ряда причин, обусловленных коммерческой

деятельностью и условиями реализации продукции.

Важнейшим

фактором, влияющим на величину прибыли от реализации товарной продукции,

является изменение объёма производства и реализации продукции. Чем больше объём

реализации в конечном счёте, тем больше прибыли получит предприятие, и

наоборот. Зависимость прибыли от этого фактора при прочих равных условиях прямо

пропорциональная.

Вторым,

не менее важным, фактором, влияющим на величину прибыли от реализации товарной

продукции, является изменение уровня себестоимости продукции. Если

изменение объёма реализации влияет на сумму прибыли прямо пропорционально, то

связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже

себестоимость продукции, определяемая уровнем затрат на её производство и

реализацию, тем выше прибыль, и наоборот. Этот фактор, определяющий размер

прибыли, в свою очередь, находится под воздействием многих причин. Поэтому

при анализе изменения уровня себестоимости должны быть выявлены причины её

снижения или повышения с тем, чтобы разработать мероприятия по сокращению

уровня затрат на производство и реализацию продукции, а следовательно,

увеличению за счёт этого прибыли.

Фактором,

напрямую определяющим величину прибыли от реализации продукции, являются

применяемые цены. Свободные цены в условиях их либерализации устанавливаются

самими предприятиями и организациями в зависимости от конкурентоспособности

данной продукции, спроса и предложения аналогичной продукции другими

производителями. Поэтому уровень свободных цен на продукцию в определённой

степени является зависящим от предприятия. Не зависящим от предприятия фактором

выступают государственные регулируемые цены, устанавливаемые на продукцию

предприятий-монополистов. Очевидно, что уровень цен определяется прежде всего

количеством производимой продукции, зависящим от технического совершенствования

её производства, проведения работ по модернизации и т.д.

Кроме

указанных выше факторов на величину прибыли от реализации, безусловно, влияют

изменения в структуре производимой и реализуемой продукции. Чем выше доля более

рентабельной продукции (исчисляемой как отношение прибыли к полной

себестоимости этой продукции), тем больше прибыли получит предприятие.

Увеличение доли малорентабельной продукции повлечёт сокращение прибыли.

Кроме

прибыли от реализации продукции в состав валовой прибыли включается, как

отмечено выше, прибыль от реализации прочей продукции и услуг нетоварного

характера. На долю этой прибыли приходится несколько процентов валовой прибыли.

Результаты от прочей реализации могут быть как положительными, так и отрицательными.

Предприятия транспорта, подсобных сельских хозяйств, торговых организаций,

находящихся на балансе предприятия, могут иметь от реализации своей продукции,

работ, услуг не только прибыль, но и убытки, что соответственно скажется на

объёме валовой прибыли.

Отдельной

составной частью валовой прибыли выделена прибыль от реализации основных фондов

и другого имущества. У предприятий и организаций могут образоваться излишние

материальные ценности в результате изменения объёма производства, недостатков

в системе снабжения, реализации и других причин. Длительное хранение этих

ценностей в условиях инфляции приводит к тому, что выручка от их реализации

окажется ниже цен приобретения. Поэтому от реализации ненужных

товарно-материальных ценностей образуются не только прибыль, но и убытки.

Что

касается реализации излишних основных фондов, то прибыль от этой реализации

исчисляется как разница между продажной ценой и первоначальной (или

остаточной) стоимостью фондов, которая увеличивается на соответствующий

индекс, законодательно устанавливаемый в зависимости от темпов роста

инфляции.

Последним

элементом валовой прибыли являются внереализационные

доходы и расходы, т.е. такие, которые непосредственно не связаны с производством

и реализацией продукции. В составе этих внереализационных

результатов учитываются следующие доходы (расходы): доходы от долевого участия

в деятельности других организаций; доходы от сдачи имущества в аренду;

дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим

организации; суммы полученных и уплаченных экономических санкций (штрафы,

цены, неустойки и др.). В тех случаях, когда суммы санкций вносятся в бюджет,

они не включаются в состав расходов от внереализационных

операций и возмещаются за счёт прибыли, остающейся в распоряжении организации.

Могут

иметь место и другие внереализационные доходы

(расходы), не связанные с производством и реализацией продукции (работ, услуг).

С

развитием акционерной формы собственности предприятия и организации выпускают

акции, облигации и другие ценные бумаги, способствующие повышению их

доходности и рентабельности. Уровень доходности на выпущенные акции, облигации

принимает форму дивидендов и процентов. В зависимости от типа акций

складывается уровень дивидендов на них. При выпуске простых (обыкновенных)

акций размер дивиденда зависит от суммы полученной прибыли, от возможности

направления на выплату дивидендов части этой прибыли с учётом других затрат из

прибыли, от доли привилегированных акций в общем их количестве и

объявленного по ним уровня дивидендов, от величины уставного капитала и

общего количества акций, выпущенных в обращение.

Рассчитанные

подобным образом дивиденды по акциям включаются в состав внереализационных

доходов.

Традиционно

включаемые в состав внереализационных доходов и расходов

штрафы, пени и неустойки имеют непостоянный характер. При этом штрафу, пени и

неустойки уплаченные могут превышать полученные. Тогда образуются убытки,

сокращающие внереализационную прибыль. Если же сумма

полученных экономических санкций превышает уплаченные, то внереализационные

доходы увеличиваются. Всё будет зависеть от характера деятельности данной

организации, соблюдения расчётно-платёжной дисциплины, выполнения своих

обязательств по поставкам, по платежам в бюджет, поставщикам и банкам.

1.2.5

Распределение прибыли

Распределение

и использование прибыли является важным хозяйственным процессом,

обеспечивающим как покрытие потребностей организаций, так и формирование

доходов государства. Механизм распределения прибыли должен быть построен

таким образом, чтобы всемерно способствовать повышению эффективности

производства, стимулировать развитие новых форм хозяйствования.

Отметим,

как корректируется валовая прибыль в процессе распределения.

Валовая прибыль

уменьшается на сумму: платежей за использование природными ресурсами (так

называемых рентных платежей); доходов от долевого участия в деятельности

других организаций, находящихся в пределах государства; дивидендов и процентов,

полученных по акциям, облигациям и другим ценным бумагам, принадлежащим данной

организации; доходов от сдачи в аренду и других видов использования имущества.

[9]

Затем

валовая прибыль уменьшается на сумму прибыли: от проведения массовых

концертно-зрелищных мероприятий на открытых площадках, стадионах, вмещающих

более 2000 человек; от работы казино, видеосалонов и использования игровых

автоматов; от посреднических операций и сделок. Из валовой прибыли производятся

отчисления в резервные или другие аналогичные фонды, исключаются суммы

прибыли, по которой установлены налоговые льготы.

Из

валовой прибыли исключаются также доходы юридических лиц по государственным

облигациям и другим государственным ценным бумагам, а также от оказания услуг

по размещению государственных ценных бумаг и резервов Федерального казначейства

РФ, не подлежащих обложению налогом на прибыль.

Оставшаяся

после этих корректировок валовая прибыль является объектом налогообложения и

именуется налогооблагаемой прибылью.

Уплатив в бюджет соответствующий налог с прибыли (за исключением налоговых

льгот), организация получает в своё распоряжение оставшуюся так называемую

чистую прибыль. Эта прибыль используется ею самостоятельно и направляется на

дальнейшее развитие. Далее представлена общая схема образования и распределения

прибыли (рис.1):

Рис.1 - Схема

формирования бухгалтерской прибыли (убытка) предприятия

|

Выручка от продажи

товаров, продукции, работ, услуг Выручка от продажи

товаров, продукции, работ, услуг

|

|

-

|

|

НДС,

акцизы, экспортные пошлины и т.п.,

налоги и обязательные платежи их выручки

|

|

-

|

|

Себестоимость проданных

товаров, продукции, работ, услуг

|

|

|

Валовая

прибыль

|

|

- -

|

|

Коммерческие расходы

|

|

-

|

|

Управленческие расходы

|

|

+/-

|

|

Прибыль (убыток) от продаж

|

|

+

|

|

Проценты к получению (+), проценты к уплате (-)

|

|

+

|

|

Доходы от участия в других организациях

|

|

-

|

|

Прочие операционные доходы

|

|

+

|

|

Прочие операционные расходы

|

|

-

|

|

Внереализационные доходы

|

|

|

|

Прибыль (убыток) до налогообложения

|

|

-

|

|

Налог на прибыль и другие аналогичные платежи

|

|

|

|

Прибыль

(убыток) от обычной деятельности

|

|

+/-

|

|

Чрезвычайные доходы (+), чрезвычайные расходы (-)

|

|

|

|

Чистая

прибыль (нераспределенная прибыль, непокрытый убыток)

|

1.3

Рентабельность предприятия

1.3.1

Понятие рентабельности

Ведущее

значение прибыли в качестве финансового показателя предпринимательской

деятельности вместе с тем не означает его бесспорной универсальности. Анализ

стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах

преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты

труда в ущерб производственному и социальному развитию коллектива. Более того,

выявлены факты получения «незаработанной» прибыли, т.е. образующейся не в

результате эффективной хозяйственной деятельности, а путём изменения,

например, структуры выпускаемой продукции отнюдь не в интересах потребителей.

Вместо производства низкорентабельной, но имеющей

большой спрос продукции, предприятия увеличивают производство более выгодной

для них и более дорогой высокорентабельной продукции. В ряде случаев рост

прибыли обусловлен необоснованным повышением цен на продукцию.

Стремление

любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда

приводит к росту объёма денежной массы в обращении, не обеспеченной товарными

ресурсами. Отсюда – дальнейший рост цен, инфляция, а следовательно, эмиссии

денег.

Таким

образом, абсолютное увеличение прибыли организации не всегда объективно

отражает повышение эффективности производства в результате трудовых достижений

коллектива.

Для

реальной оценки уровня прибыльности организации пользуются методами

комплексного анализа прибыли по технико-экономическим факторам. Кроме методов

факторного анализа прибыли в числе экономических показателей эффективности

предпринимательской деятельности используются показатели рентабельности.

Если

прибыль выражается в абсолютной сумме, то рентабельность – это относительный

показатель интенсивности производства, так как отражает уровень прибыльности

относительно определённой базы. Организация рентабельна, если суммы выручки от

реализации продукции достаточно не только для покрытия затрат на производство и

реализацию, но и для образования прибыли.

Если

предприятие получает прибыль, оно считается рентабельным. Показатели

рентабельности, применяемые в экономических расчетах, характеризуют

относительную прибыльность.

Результативность

и экономическая целесообразность функционирования предприятия могут оцениваться

с помощью абсолютных и относительных показателей

Абсолютные

показатели позволяют проанализировать динамику различных показателей прибыли за

ряд лет. При этом следует отметить, что для получения более объективных

результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные

показатели меньше подвержены влиянию инфляции, т.к. представляют собой

различные соотношения прибыли и вложенного капитала, или прибыли и

производственных затрат.

По

абсолютной сумме прибыли не всегда можно судить об уровне доходности

предприятия, так как на ее размер влияет не только качество работы, но и

масштабы деятельности. Поэтому для характеристики эффективности работы

предприятия наряду с абсолютной суммой прибыли используют относительный

показатель – уровень рентабельности.

Эти

характеристики наиболее целесообразно рассматривать относительно других

временных периодов. Абсолютные цифры сами по себе несут немного информации.

Лишь зная динамику их изменения, можно более достоверно судить о работе

предприятия.

В условиях рыночных отношений велика роль показателей

рентабельности продукции, характеризующих уровень прибыльности (убыточности) её

производства. Показатели рентабельности являются относительными

характеристиками финансовых результатов и эффективности деятельности

предприятия. Они характеризуют относительную доходность предприятия,

измеряемую в процентах к затратам средств или капитала с различных позиций.

1.3.2 Показатели рентабельности

Показатели рентабельности – это важнейшие

характеристики фактической среды формирования прибыли и дохода предприятий. По

этой причине они являются обязательными элементами сравнительного анализа и

оценки финансового состояния предприятия. При анализе производства показатели

рентабельности используются как инструмент инвестиционной политики и

ценообразования. Основные показатели рентабельности можно объединить в

следующие группы:

Рентабельность

продукции

Рентабельность продукции показывает, сколько прибыли

приходится на единицу реализованной продукции. Рост данного показателя является

следствием роста цен при постоянных затратах на производство реализованной

продукции (работ, услуг) или снижения затрат на производство при постоянных

ценах, то есть о снижении спроса на продукцию предприятия, а также более

быстрым ростом цен чем затрат.

Показатель

рентабельности продукции, исчисляется

как отношение прибыли от реализации продукции к полной себестоимости этой

продукции. Применение этого показателя рентабельности наиболее рационально

при внутрихозяйственных аналитических расчётах, при контроле за прибыльностью

(убыточностью) отдельных видов изделий, внедрении в производство новых видов

продукции и снятии с производства неэффективных изделий. [3]

Учитывая,

что прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно

реализуется, рентабельность продукции может быть исчислена как отношение

прибыли к стоимости реализованной продукции по свободным или регулируемым

ценам.

Рентабельность

продукции в двух её разновидностях исчисляется по формулам:

и

и  ,

,

где Р – рентабельность продукции, %;

П – валовая

прибыль предприятия, руб.;

СП – полная

себестоимость реализованной продукции, руб.;

ЦП – объём

реализованной продукции в соответствующих ценах (за минусом НДС и акцизов),

руб.

Показатель рентабельности продукции включает в себя

следующие частные показатели:

1. Рентабельность

всей реализованной продукции, представляющую собой отношение прибыли от

реализации продукции на выручку от её реализации

(без НДС);

2. Общая

рентабельность, равная отношению балансовой прибыли к выручке от реализации

продукции (без НДС);

3. Рентабельность

продаж по чистой прибыли, определяемая как отношение чистой прибыли к выручке

от реализации (без НДС);

4. Рентабельность

отдельных видов продукции. Отношение прибыли от реализации данного вида

продукта к его продажной цене.

Рентабельность вложений предприятия

Рентабельность вложений предприятия

- это показатель рентабельности, который показывает эффективность

использования всего имущества предприятия.

Среди показателей рентабельности

предприятия выделяют 5 основных:

1.Общая

рентабельность вложений, показывающая какая часть балансовой прибыли приходится

на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2.Рентабельность вложений по чистой

прибыли;

3.Рентабельность собственных

средств, позволяющий установить зависимость между величиной инвестируемых

собственных ресурсов и размером прибыли, полученной от их использования.

4.Рентабельность

долгосрочных финансовых вложений, показывающая эффективность вложений

предприятия в деятельность других организаций.

5.Рентабельность

перманентного капитала. Показывает эффективность использования

капитала, вложенного в деятельность данного предприятия на длительный срок.

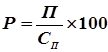

Общая

рентабельность

Рентабельность

предприятия (общая рентабельность), определяют как отношение балансовой прибыли

к средней стоимости основных

производственных фондов и нормируемых оборотных средств.

Определяется

по формуле:

,

,

где Р – уровень рентабельности

производства, %;

П – сумма валовой (балансовой) прибыли, руб.;

ОФ – среднегодовая стоимость основных

производственных фондов, руб.;

НОС – среднегодовая стоимость нормируемых

оборотных средств (материальных оборотных средств), руб.

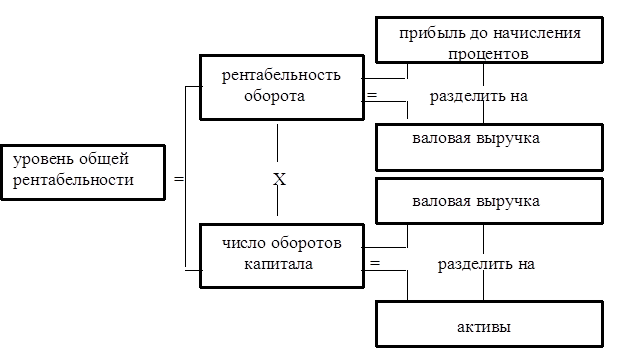

Уровень

общей рентабельности, то есть индикатор, отражающий прирост всего вложенного

капитала (активов), равняется прибыли до начисления процентов * 100 и деленной

на активы.

Уровень

общей рентабельности - это ключевой индикатор при анализе рентабельности

предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности,

необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов

капитала.

Рентабельность

оборота отражает зависимость между валовой выручкой (оборотом) предприятия и

его издержками и исчисляется по формуле:

Рент. ОБ. = Приб. до нач.%

*100 / Валовая Выручка

Чем

больше прибыль по сравнению с валовой выручкой

предприятия, тем больше рентабельность оборота.

Число

оборотов капитала отражает отношение валовой выручки (оборота) предприятия к

величине его капитала и исчисляется по формуле:

Число ОБ. Капитала = Валовая Выручка / Активы

Чем

выше валовая выручка фирмы, тем больше число оборотов ее капитала.

В

итоге следует, что

Уровень

Общей Рент. = Рент ОБ. * Число ОБ. Капитала.

Связь между

тремя ключевыми индикаторами представлена в следующей схеме:

Показатели

рентабельности и доходности имеют общую экономическую характеристику, они

отражают конечную эффективность работы предприятия и выпускаемой им продукции.

Главным из показателей уровня рентабельности является отношение общей суммы прибыли

к производственным фондам.

Существует

много факторов, определяющих величину прибыли и уровень рентабельности. Эти

факторы можно подразделить на внутренние и внешние. Внешние - это факторы не

зависящие от усилий данного коллектива, например изменение цен на материалы,

продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия

проводятся в общем масштабе и сильно

воздействуют на обобщающие показатели производственно - хозяйственной

деятельности предприятий. Структурные сдвиги в ассортименте продукции

существенно влияют на величину реализованной продукции, себестоимость и

рентабельность производства.

Задача

экономического анализа по рентабельности - выявить влияние внешних факторов,

определить сумму прибыли, полученную в результате действия основных внутренних

факторов, отражающих трудовые вложения работников и эффективность использования

производственных ресурсов.

Показатели

рентабельности (доходности) являются общеэкономическими. Они отражают конечный

финансовый результат и отражаются в бухгалтерском балансе и отчетности о

прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность

можно рассматривать как результат воздействия технико-экономических факторов, а

значит как объект технико-экономического анализа, основная цель которого выявить количественную зависимость конечных

финансовых результатов производственно- хозяйственной деятельности от основных

технико-экономических факторов.

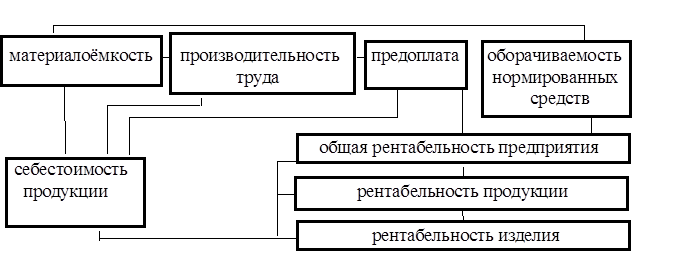

Рентабельность

является результатом производственного процесса, она формируется под влиянием факторов,

связанных с повышением эффективности оборотных средств, снижением себестоимости

и повышением рентабельности продукции и отдельных изделий (взаимосвязь

представлена на рис.2).

Рис.2

Общую

рентабельность предприятия необходимо рассматривать как функцию ряда

количественных показателей - факторов: структуры и фондоотдачи основных

производственных фондов, оборачиваемости

нормируемых оборотных средств, рентабельности

реализованной продукции. Это 2-й подход к анализу рентабельности предприятия. Для такого

анализа используют модифицированную

формулу расчета показателя общей рентабельности, предложенную А.Д.Шереметом:

1 1

Р = Е /

──── + ───, где

УМ К

Р - общая рентабельность

предприятия, %

Е - общая (балансовая)

прибыль, % к объему реализованной

продукции;

У - удельный вес активной

части в общей стоимости основных

производственных

фондов, доли единицы;

М - коэффициент фондоотдачи

активной части основных

производственных

фондов;

К - коэффициент

оборачиваемости нормированных средств.

Рентабельность

целесообразно рассчитывать также по отдельным направлениям работы предприятия,

в частности:

- рентабельность по основной

деятельности:

Рез. от реал. *

100 / Зат. на произв.

продукции

- рентабельность основного

капитала:

Баланс. Пр. или Уб. / Сумма соб. ср. на начало года

II Расчет

основных показателей деятельности предприятия

2.1 Краткая характеристика

хозяйствующего субъекта

По организационно-правовой форме

производственная фирма "Строймаш" является

открытым акционерным обществом (ОАО).

Уставный

фонд ОАО «Строймаш» на конец отчетного периода

(рассматриваемый момент времени) составляет 12237 тыс. руб.

Высшим органом

управления ОАО «Строймаш» является собрание

акционеров.

Основным видом деятельности ОАО «Строймаш» является производство и реализация промышленного

оборудования, на данный момент в активе предприятия более двадцати наименований

продукции. Цены на производимую продукцию ОАО «Строймаш»

аналогичны ценам конкурирующих фирм.

Целью деятельности ОАО «Строймаш»

является производство промышленного оборудования и удовлетворение существующего спроса на него

как на территории региона, так и за его

пределами, соответственно, получение прибыли в процессе этой деятельности.

Продукция ОАО «Строймаш» изготавливается в основном на основе местных

материалов и комплектующих (как собственного производства, так и покупных).

Принципы работы

с партнерами предусматривают разработку уникального оборудования в соответствии

с конкретными требованиями заказчика. Имеется развитая сеть сбыта продукции.

Основные данные

о деятельности предприятия за два года приведены в Табл.1

Табл.1

|

Наименование показателя

|

Значение показателя, в тыс. руб.

|

|

2000 год

|

2001год

|

|

1 Выручка от реализации продукции (за минусом налога на добавленную стоимость)

|

16800

|

17400

|

|

2 Себестоимость реализованной

продукции

|

10500

|

11999

|

|

3 Расходы на содержание управленческого

персонала и координацию

|

2500

|

1944

|

|

4 Расходы по хранению и транспортировке

продукции

|

700

|

655

|

|

5 Доходы по внереализационным

операциям

|

300

|

126

|

|

6 Расходы по внереализационным

операциям

|

580

|

696

|

|

7 Чрезвычайные расходы

|

300

|

-

|

Динамика изменения

стоимости основных производственных фондов и нормируемых остатков оборотных

средств в течение 2000 года и 2001 года

приведена соответственно в Табл.2

и Табл.3:

Табл.2 - Динамика ОПФ и НОС за 2000 год

|

Наименование показателя

|

Момент времени

|

|

На нач. периода

|

2 квартал

|

3 квартал

|

4 квартал

|

На конец периода

|

|

1 ОПФ

|

22400

|

22800

|

23500

|

21600

|

23650

|

|

2 НОС

|

6000

|

9500

|

4500

|

7000

|

5456

|

Табл.3 –

Динамика ОПФ и НОС за 2001 год

|

Наименование показателя

|

Момент времени

|

|

На нач.

периода

|

2 квартал

|

3 квартал

|

4 квартал

|

На конец периода

|

|

1 ОПФ

|

23650

|

23700

|

20450

|

28600

|

30732

|

|

2 НОС

|

5456

|

7300

|

12400

|

14500

|

14839

|

Стоимость

активов предприятия на конец 2000 годы составляет 85370 тыс.руб., на конец 2001

года – 83952 тыс. руб.

2.2 Расчет основных показателей

экономической деятельности

ОАО «Строймаш»

Расчет

прибыли производится на основе алгоритма, представленного на рис.1 первой части

работы. Результаты расчета можно представить в следующей таблице (по аналогии с

Отчетом о прибыли и убытках – ф.2):

|

Наименование

показателя

|

2000

год

|

2001

год

|

|

I. Доходы и расходы по обычным видам

деятельности

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за

минусом налога на

добавленную стоимость, акцизов

и аналогичных обязательных

платежей)

|

16800

|

17400

|

|

2 Себестоимость

проданных товаров,

продукции, работ, услуг

|

10500

|

11999

|

|

3 Валовая прибыль (убыток) (строки 1-2)

|

6300

|

5401

|

|

4 Коммерческие расходы

|

700

|

655

|

|

5 Управленческие расходы

|

2500

|

1944

|

|

6 Прибыль

(убыток) от продаж

(строки 3-4-5)

|

3100

|

2802

|

|

7. Внереализационные

доходы

|

300

|

126

|

|

8 Внереализационные

расходы

|

580

|

696

|

|

9 Прибыль

(убыток) до налогообложения (строки 6+7-8)

|

2820

|

2232

|

|

10 Налог на прибыль

и иные

аналогичные

обязательные платежи

|

676,8

|

535,7

|

|

11 Прибыль

(убыток) от обычной деятельности (строки 9-10)

|

2143,2

|

1878,3

|

|

12 Чрезвычайные доходы

|

-

|

-

|

|

13Чрезвычайные

расходы

|

300

|

-

|

|

14 Чистая

прибыль (нераспределенная прибыль

(убыток) отчетного периода) (строки 11+12-13)

|

1843,2

|

1878,3

|

Расчет

основных показателей рентабельности:

1.Рентабельность продукции

(затратная рентабельность)

Рпрод1 = (6300/10500)*100 = 60%

Рпрод2 = (5401/11999)*100 = 45%

2. Общая рентабельность

(ресурсная):

ОФ1 = ((22400+23650)/2+22800+23500+21600)/4

= 22731,25 тыс.руб.

НОС1 = ((6000+5456)/2+9500+4500+7000)/4

= 6682 тыс.руб.

ОФ2 = ((23650+30732)

/2+23700+20450+28600)/4 = 24985,25 тыс.руб.

НОС2 = ((5456+14839)/2+7300+12400+14500)/4 = 11086,88 тыс.руб.

Робщ1 = 6300/(22731,25+6682)*100 =

21,42%

Робщ2 =

5401/(11086,88+24985,25)*100 = 14,98%

3. Уровень рентабельности

Уровень Общей Рент. = Рент ОБ. * Число

ОБ. Капитала

Число ОБ. Капитала = Валовая Выручка /

Активы

Рент. ОБ. = Приб.

до нач.% *100 / Валовая Выручка

Уровень Общей Рент.1 =

(3100/85370)*100 = 3,63%

Уровень Общей Рент.2 =

(2802/83952)*100 = 3,33%

4. Рентабельность продаж по чистой

прибыли

Рпр.чист.1 = (6300/16800)*100 = 37,5%

Рпр.чист.2 =(5401/17400)*100 = 31%

Таким

образом, на основе полученных в результате расчета показателей можно сделать

вывод, что предприятие имеет положительный экономический эффект в 2001 году

(имеется нераспределенная прибыль, которую предприятие может использовать для

дальнейшего совершенствования производственной базы, создания резервных фондов

накопления, улучшения социального и материального уровня своих работников).

Рассчитанные показатели рентабельности также характеризуют предприятие как

достаточно эффективное, однако при с равнении с аналогичными показателями за

предыдущий год очевидно, что предприятие в 2001 году достигло меньших

результатов, наблюдается спад в его деятельности. Об этом свидетельствует

снижение всех основных показателей рентабельности в сравнении с предыдущим

годом.

Заключение

Главная

цель производственного предприятия в современных условиях - получение

максимальной прибыли, что невозможно без эффективного управления капиталом.

Поиски резервов для увеличения прибыльности предприятия составляют основную

задачу управленца.

Очевидно,

что от эффективности управления финансовыми ресурсами и предприятием целиком и

полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль

управления в новых рыночных условиях не меняется, то борьба за выживание становится

непрерывной.

Список

используемой литературы:

1.

Экономика предприятия

под ред. Грузинова В. П. –

М.1998.

2.

Сергеев И. В. Экономика предприятия: Учебное пособие.

- М.: Финансы и статистика, 2000.

3.

Финансы предприятия:

под ред. Н.В. Колчиной.- М. 1998 .

4.

Ковалёва А. М. и др. Финансы фирмы: под ред. Ковалёва

А.М.. – М.: ИНФРА-М, 2001.

5.

Нуреев Р. М., Курс микроэкономики. – М. 2001.

6.

Быкова Е. В. Регулирование массы и динамика прибыли //

Финансы. –1996.- № 4

7.

Липатова И.В. Анализ доходности предприятия // Финансы

–1997.- №12

8.

Кодацкий В.А.

Затраты и прибыль // Экономист. - 1999. - №7

9.

Букаев Г. И.

Налог на прибыль // Главная книга. – М. 2002.- №1

10.

Калистова Ю. Прибыль

и доход как возможные объекты налогообложения // Консультант

директора.-2001.-№8

11.

Ковалев В.В. Анализ средств предприятия и их

использования // Бухгалтерский учет. - 2000. - №10