Прогнозирование финансовых потребностей

Главная задача финансового планирования состоит в

определении потребностей финансирования, которые появляются вследствие

изменения деятельности (объемов реализации товаров или предоставления услуг).

На уровне первого приближения эта задача может быть решена путем укрупненного

прогнозирования основных финансовых показателей бизнеса предприятия.

Расширение деятельности предприятия (увеличение

объемов продаж) неизбежно приводит к необходимости увеличения его активов (основных

и оборотных средств). Сообразно этому увеличению активов должны появиться

дополнительные источники финансирования. Часть этих источников (например,

кредиторская задолженность и начисленные обязательства) увеличиваются

соответственно наращиванию объемов реализации предприятия. Очевидно, что

разница между увеличением активов и увеличением пассивов и составляет

потребность в дополнительном финансировании.

Прежде всего, планирование финансовых потребностей

начинается с определения основных финансовых показателей, таких как

-

выручка от реализации

-

затраты на реализованную продукцию, в том числе

-

материальные затраты

-

затраты на оплату труда и отчисления во внебюджетные

фонды

-

амортизация основных средств

-

прочие затраты

-

прибыль от реализации

Исходя из полученных данных можно рассчитать плановые

значения активов и пассивов, связанные с изменением выручки и затрат на

реализованную продукцию. Причем при расчете запасов, дебиторской и кредиторской

задолженностей предварительно необходимо рассмотреть следующие обстоятельства:

1.

Состояние

запасов предприятия: нет ли излишков или недостатка запасов по сравнению с

необходимой потребностью и предполагается ли в плановом периоде устранение

излишка или недостатка, если они имеют место в базисном периоде.

2.

Состояние дебиторской задолженности: нет ли в ее

составе просроченной и предполагается ли ее погашение. Кроме того, не меняется

ли состав дебиторов или условия расчетов с ними, приводящие к ускорению либо

замедлению оборачиваемости дебиторской

задолженности в целом.

3.

Состояние кредиторской задолженности: нет ли в ее

составе просроченной и предполагается ли ее погашение, если она там есть. Кроме

того, не меняется ли состав кредиторов-поставщиков или условия расчетов с ними,

приводящие к ускорению либо замедлению

оборачиваемости кредиторской поставщикам. И наконец, нет ли просроченной

кредиторской задолженности другим кредиторам (бюджету, внебюджетным фондам и т.

д.)

Именно с учетом этих данных определяются плановые

суммы запасов, дебиторской и кредиторской задолженностей.

При определении планового размера запасов сначала

определяется оборачиваемость запасов в базисном периоде. Необходимость запаса

на плановый период, определяется путем деления материальных затрат на

нормальную оборачиваемость запасов, то есть предполагается, что изменение в

технологии и составе выпускаемой продукции в плановом периоде не произойдет, а

также проведен анализ излишних и недостающих запасов.

Также принимаются во внимание при выработке

оптимальной политики управления запасами четыре показателя уровня запасов:

-

уровень запасов, при котором делается заказ

-

минимально допустимый уровень запасов

-

максимально допустимый уровень запасов

-

оптимальная партия заказа

Для оптимального управления запасами необходимо:

-

оценить общую потребность в сырье на планируемый период

-

периодически уточнять оптимальную партию заказа

-

периодически уточнять и сопоставлять затраты по заказу

сырья и затраты по хранению и т. д.

Также для

выработки оптимальной политики управления запасами учитывается норматив по

запасам.

Норматив по запасам исчисляется на основе

среднедневного их расхода и средней нормы расхода запаса в днях.

При планировании дебиторской задолженности берется

балансовая величина дебиторской задолженности за базисный период и выручка от

реализации, определяется оборачиваемость дебиторской задолженности в базисном

периоде, сначала фактическая (по факту данных показателей), затем делается

предположение, что может произойти с просроченной и безнадежной дебиторской

задолженностью в плановом периоде. С учетом данных предположений определяется

величина дебиторской задолженности в плановом периоде.

При планировании кредиторской задолженности сначала

определяется оборачиваемость кредиторской задолженности в базисном периоде,

исходя из балансовой величины кредиторской задолженности и материальных затрат

на реализованную продукцию. Затем анализируется просроченная кредиторская

задолженность и определяется плановая величина кредиторской задолженности с

учетом планируемых материальных затрат.

Таким образом при получении все основных финансовых

показателей составляется плановый баланс.

Важное значение при планировании финансовых

потребностей занимает определение производственного и финансового левериджа.

Производственный

леверидж (leverage в дословном переводе — рычаг) — это

механизм управления прибылью предприятия, основанный на оптимизации соотношения

постоянных и переменных затрат. С его помощью можно прогнозировать изменение

прибыли предприятия в зависимости от изменения объема продаж, а также

определить точку безубыточной деятельности.

Необходимым условием применения

механизма производственного левериджа является использование маржинального

метода, основанного на подразделении затрат предприятия на постоянные и

переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат

предприятия, тем в большей степени изменяется величина прибыли по отношению к

темпам изменения выручки предприятия.

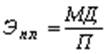

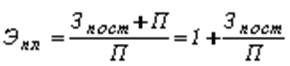

Производственный леверидж определяется с помощью следующей

формулы:

либо

,

,

где

— эффект

производственного левериджа;

— эффект

производственного левериджа;

— маржинальный

доход;

— маржинальный

доход;

— постоянные

затраты;

— постоянные

затраты;

— прибыль.

— прибыль.

Найденное значение эффекта производственного левериджа в

дальнейшем используется для прогнозирования изменения прибыли в зависимости от

изменения выручки предприятия. Для этого используют следующую формулу:

,

,

где

—

изменение прибыли, в %;

—

изменение прибыли, в %;

—

изменение выручки, в %.

—

изменение выручки, в %.

Финансовый левередж, который измеряется как отношение общей прибыли предприятия к

прибыли за вычетом всех обязательных расходов и платежей, не зависящих от нее

по размеру, но имеющих ее в качестве источника выплат. Чем выше уровень

финансового левереджа, тем выше степень риска при снижении спроса на продукцию

предприятия.

Таким образом при определении левериджа можно использовать такие статьи Ф2 " Отчет о прибыли и

убытках", как выручка, прибыль, расходы, в зависимости от того какой

леверидж определяется.

Список

использованных источников.

1.

Финансы. Денежное обращение. Кредит: Учебник для вузов

/ Под ред. Л.А. Дробозиной. – М.:

Финансы, ЮНИТИ,1997.

2. Юджин Бригхем , Луис Гапенски

Финансовый менеджмент. – С.-Петербург:

Экономическая школа, 2001.

3. Крейнина М.А. Финансовый

менеджмент/Учебное пособие. – М.: Дело и сервис, 1998.

4. Быкова Е.В, Стоянова Е.С.

Финансовое искусство коммерции. – М.: Перспектива, 1995.

5. Ковалев В.В. Финансовый анализ. –

М.: Финансы и статистика, 1996.

6.

Ковалев

В.В. Сборник задач по финансовому анализу: - М.: Финансы и статистика, 1997.