1. Большое положительное значение NPV соответствует более эффективному проекту.

Данное утверждение верно.

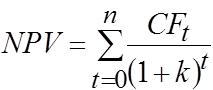

Одним из наиболее эффективных критериев оценки проектов является расчет чистого приведенного эффекта (Net Present Value, NPV), основанный на методологии дисконтирования денежного потока.

Алгоритм расчета NPV:

1. Рассчитывается приведенная, или текущая, стоимость каждого элемента денежного потока, дисконтированная по цене капитала данного проекта.

2. Найденные значения суммируются; тем самым находится NPV проекта.

3. Если NPV >0, проект следует принять, если NPV < 0, проект должен быть отвергнут; если два проекта взаимоисключающие, должен быть выбран тот, у которого положительный NPV больше.

NPV может быть определен следующим образом:

CF, — ожидаемый приток (отток) денежных средств за период t;

k — цена капитала проекта. Причем, мы предполагаем, что цена капитала, k, постоянна во всех периодах.

Отток денежных средств (расходы по проекту, такие как затраты на приобретение оборудования или строительство зданий) трактуется как отрицательный элемент денежного потока.

Также заметим, что данная формула не привязана к точному временному интервалу, так как приток и отток могут происходить в любой период, принятый за основу, — поквартально или помесячно, в этом случае суммирование идет уже не по годам, а по кварталам или месяцам соответственно. Если t обозначает не год, а некоторый отличный от него период, тогда цена капитала должна быть уточнена таким образом, чтобы отражать ставку за период.

Нулевой NPV означает, что генерируемого проектом денежного потока вполне достаточно:

1) для возмещения вложенного в проект капитала

2) для обеспечения требуемой отдачи на этот капитал.

Если NPV > 0, тогда денежный поток генерирует прибыль, и после расчетов с кредиторами по фиксированной ставке оставшаяся прибыль накапливается исключительно для акционеров фирмы. Следовательно, если фирма принимает проект с нулевым NPV, положение акционеров не меняется — масштабы производства увеличиваются, но цена акций остается неизменной. Напротив, если фирма принимает проект с положительным NPV, положение акционеров улучшается.

Также можно отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, то есть различных проектов можно суммировать. [1]

2. Под риском проекта можно понимать вероятность потерь от его осуществления.

Данное утверждение верно.

Риск — это возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человека. Риск — это экономическая категория. В этом качестве он представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: проигрыш (ущерб, убыток), выигрыш (выгода, прибыль) и нулевой результат.

Таким образом, под риском проекта можно понимать вероятность потерь от его осуществления.

Можно выделить три четко различающихся типа риска проекта:

1) единичный риск (stand-alone risk), когда риск проекта рассматривается изолированно, вне связи с другими проектами в портфеле фирмы;

2) внутрифирменный риск (within-firm risk), называемый также корпорационным риском, когда риск проекта рассматривается в его связи с портфелем проектов фирмы,

3) рыночный риск (market risk), когда риск проекта рассматривается в контексте диверсификации капитала акционеров фирмы на фондовом рынке.

Доходы по конкретному проекту могут быть весьма неопределенными, значит, единичный риск такого проекта высок. Однако если взять в расчет диверсификацию, то принятие данного проекта к исполнению может не оказать большого влияния ни на корпорационный риск фирмы, ни на риск ее владельцев.

Единичный риск проекта сам по себе не представляет большого интереса. Он релевантен только в отношении некоммерческих (неакционерных) фирм с одним проектом или для однопроектных фирм с недиверсифицированными акционерами. Тем не менее, как было показано выше, единичный риск — это важный фактор (вместе с коэффициентами корреляции) как внутрифирменного, так и рыночного риска. Поэтому на оценку единичного риска фирмы тратят много времени и усилий.

Анализ единичного риска проекта начинается с установления неопределенности, присущей денежным потокам проекта. Есть ряд путей для проведения такого анализа: от простого высказывания мнений до сложных экономических и статистических исследований с привлечением компьютерных моделей.

Характер распределений отдельных денежных потоков и их корреляция друг с другом определяют характер распределений NPV и IRR проекта и, таким образом, его единичный риск. Существуют четыре метода оценки единичного риска проекта:

1) анализ чувствительности,

2) анализ сценариев,

3) имитационное моделирование методом Монте-Карло и

4) анализ дерева решений.

Вместе с тем известно, что наиболее релевантным видом риска, с точки зрения менеджеров, наемных работников, кредиторов и поставщиков, является, как правило, внутрифирменный (корпорационный) риск, в то время как для хорошо диверсифицированных акционеров наиболее релевантен рыночный риск проекта. Корпорационный риск проекта — это вклад проекта в общий совокупный риск фирмы, или, другими словами, влияние проекта на колеблемость консолидированных денежных потоков фирмы. Корпорационный риск является функцией как среднего квадратического отклонения проекта, так и его корреляции с доходами от других активов фирмы. Поэтому проект с высоким значением среднего квадратического отклонения будет, по-видимому, иметь сравнительно низкий корпорационный риск, если его доходы не коррелируют или отрицательно коррелируют с доходами от других активов фирмы.

Умозрительно корпорационный риск вписывается в концепцию характеристической линии.

Характеристическая

линия отражает зависимость между доходностью финансового актива и доходностью

рыночного портфеля, определяемого одним из индикаторов фондового рынка Наклон линии — это![]() -

коэффициент, являющийся показателем рыночного риска данного актива. Если

считать фирму портфелем отдельных активов, тогда можно рассмотреть

характеристическую линию зависимости доходности проекта от доходности по фирме

в целом, определяемой доходами ее отдельных активов, за исключением

оцениваемого проекта. Наклон такой характеристической линии численно выражается

значением

-

коэффициент, являющийся показателем рыночного риска данного актива. Если

считать фирму портфелем отдельных активов, тогда можно рассмотреть

характеристическую линию зависимости доходности проекта от доходности по фирме

в целом, определяемой доходами ее отдельных активов, за исключением

оцениваемого проекта. Наклон такой характеристической линии численно выражается

значением![]() корпорационного

риска проекта.

корпорационного

риска проекта.

Проект,

имеющий значение![]() корпорационного

риска, равное 1.0, будет рисковым как раз настолько, насколько будет рисковым

средний актив фирмы Проект с

корпорационного

риска, равное 1.0, будет рисковым как раз настолько, насколько будет рисковым

средний актив фирмы Проект с![]() корпорационного

риска, превышающей 1.0, будет более рисковым, чем средний актив фирмы.

корпорационного

риска, превышающей 1.0, будет более рисковым, чем средний актив фирмы.![]() меньше

1.0 будет указывать на сравнительно низкий корпорационный риск.

меньше

1.0 будет указывать на сравнительно низкий корпорационный риск.

На практике довольно трудно сделать обоснованный прогноз распределения доходности отдельного проекта. Что касается фирмы в целом или ее отделения, то построение распределения вполне возможно.

Если новый проект вписывается в русло общей деятельности фирмы, что обычно и имеет место, тогда высокий единичный риск такого проекта превращается в высокий корпорационный риск, поскольку коэффициент корреляции будет близок к единице. С другой стороны, если проект не относится к обычному направлению деятельности фирмы, тогда корреляция может быть низкой и в этом случае единичный риск проекта будет больше его корпорационного риска.

Способы оценки риска дают возможность понять сущность единичного и корпорационного рисков проекта. Однако они не касаются оценки рыночного риска проекта, который должен быть наиболее релевантным видом риска для акционеров. Эти методы в значительной степени субъективны в том смысле, что, давая оценку рисковости проекта, они не определяют точно, какие проекты следует принять, а какие — отвергнуть.

Анализ риска важен при решении всех финансовых вопросов, особенно связанных с формированием бюджета капиталовложений. Поскольку даже в рамках одной фирмы инвестиционные проекты могут широко отличаться друг от друга по степени рисковости, включение оценки риска в процесс принятия решения по бюджету капиталовложений имеет существенное значение.

Риском можно управлять, т. е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры либо к снижению степени риска, либо к уменьшению его отрицательных последствий.

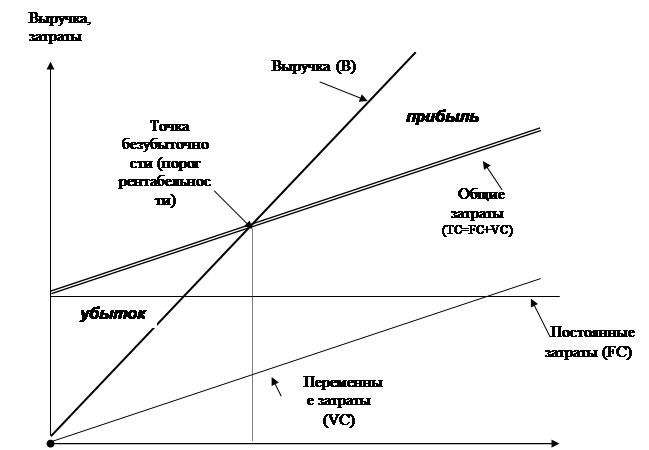

5. Порог рентабельности (пороговая выручка) равен сумме постоянных и переменных затрат по проекту.

В принципе не верно, так как оно неполно. Да порог рентабельности (пороговая выручка) равен сумме постоянных и переменных затрат по проекту, но только при условии что прибыль равна нулю. Или порог рентабельности товара — это такая выручка от реализации, которая покрывает не только переменные и прямые постоянные затраты, но и отнесенную на данный товар величину косвенных постоянных затрат, при этом прибыль от данного товара равна нулю. Иначе порог рентабельности характеризует "точку безубыточности" фирмы, когда деятельность фирмы еще не приносит доход, но и уже фирма не несет убытки.

|

||||||

|

|

|||||

То есть это не просто сумма постоянных и переменных затрат по проекту. Сумма постоянных и переменных затрат по проекту – это общие затраты (вся кривая TC). А порог рентабельности это только пересечение линий В и TC.

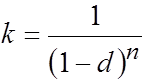

6. Настоящая стоимость будущих доходов от проекта тем меньше, чем больше ставка доходности, используемая при дисконтировании.

Да, верно.

Данное утверждение справедливо при дисконтировании (и по простым и по сложным процентам). Так как дисконтный множитель (или коэффициент дисконтирования), как правило, имеет следующий вид:

Дисконтный множитель (коэффициент дисконтирования или приведения) при дисконтировании по ставке сложных процентов (так как при сопоставлении денежных потоков во времени обычно используется схема сложных процентов):

где

d - ставка доходности, используемая при дисконтировании

n – количество периодов начисления.

Таким образом, чем больше будет знаменатель (а именно это и зависит напрямую от величины ставки доходности, используемая при дисконтировании),тем меньше будет дисконтируемая величина (в данном случае настоящая стоимость будущих доходов от проекта).

[1] Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 1996.