Содержание

|

|

Стр.

|

|

Введение………………………………………………………………...

|

3

|

|

1.

|

Понятие налога на добавленную

стоимость и его назначение……...

|

4

|

|

2.

|

Механизм уплаты НДС

……………………………………………….

|

5

|

|

3.

|

Плательщики, объект

налогообложения и порядок определения налоговой базы…………………………………………………………

|

6

|

|

4.

|

Ставки налога на добавленную

стоимость…………………………...

|

10

|

|

5.

|

Льготы по

НДС…………………………………………………………

|

13

|

|

6.

|

Порядок уплаты

НДС………………………………………………….

|

15

|

|

Заключение…………………………………………………………….

|

17

|

|

Список

литературы……………………………………………………

|

18

|

Введение

НДС относится к

федеральным косвенным налогам. Впервые этот налог был использован во Франции в

середине 50-х годов и в дальнейшем получил распространение во многих

государствах (хотя в США и Канаде его нет).

Налог

на добавленную стоимость – это налог на стоимость, добавленную факторами

производства (рабочая сила, капитал, земля) данной организации. Отсюда и

особенности его исчисления, уплаты, возмещения и учета.

Налог

на добавленную стоимость – один из самых сложных в налоговой системе России. Из

всех налогов наибольшую головную боль у работников бухгалтерских служб вызывает

налог на добавленную стоимость, и, положа руку на сердце, следует признать, что

каждый из нас, за редким исключением, испытывает затруднения при его исчислении

и в полной мере не уверен в правильности составленных и представленных в

налоговую инспекцию расчетов.

В

данной работе будет представлено систематическое рассмотрение данного вида

налога. В частности, необходимо выявить особенности расчета и взимания НДС на

предприятиях строительства, транспорта и связи.

В

процессе выполнения данной работы будет рассмотрены:

1)

понятие налога на добавленную стоимость и его

назначение;

2)

механизм уплаты НДС;

3)

плательщики, объект налогообложения и порядок

определения налоговой базы;

4)

ставки налога на добавленную стоимость;

5)

льготы по НДС;

6)

порядок уплаты НДС;

А также особенности НДС

в отрасли строительства, транспорта и связи.

1. Понятие налога на добавленную стоимость и его назначение

НДС – это вид косвенного налога на товары и услуги,

влияющего на процесс ценообразования и структуру потребления. Представляет

собой форму изъятия в бюджет части прироста стоимости, которая создается на

всех стадиях производства –от сырья до предметов потребления.

Носителем

НДС является конечный потребитель, поэтому в соответствии с принятыми

принципами классификации налогов НДС обычно относят к категории косвенных

налогов. Вместе с тем в некоторых случаях НДС приобретает признаки прямого

налога:

§ при

реализации товаров (работ, услуг) внутри предприятия для нужд собственного

потребления;

§ при

налогообложении строительства, выполняемого хозяйственным способом.

НДС взимается с каждого этапа продажи. Теоретически

объектом налогообложения является добавленная стоимость, которая определяется

посредством исключения из объема продукции стоимости потребленных на ее

производство сырья, материалов, полуфабрикатов, приобретенных со стороны, и

некоторых других затрат. Добавленная стоимость включает заработную плату с

отчислениями на социальные нужды, прибыль, проценты за кредит, расходы на

рекламу, транспорт, электроэнергию и т.п.

На

практике почти невозможно выделить добавленную стоимость в общей стоимости

продукции (работ, услуг), поэтому для упрощения расчетов за объект обложения

НДС принимается не добавленная стоимость, а весь объем по реализации, включая

стоимость списанных на издержки производства и обращения материальных затрат.

Выделение же налога на добавленную стоимость и исключение двойного

налогообложения достигаются тем, что плательщик перечисляет в бюджет разность

между суммами налога, полученными от потребителей и уплаченными поставщикам.

НДС

изобретен французским экономистом М. Лоре для замены

налога с оборота и впервые введен во Франции в 1954 году. НДС – продукт

длительной эволюции налога с оборота, который был введен во Франции в 1920

году.

После

введения НДС во Франции этот налог получил распространение в странах – членах

ЕЭС и некоторых других промышленно развитых странах. Он активно используется в

моделях экономических систем и выполняет важную роль в регулировании товарного

спроса.

На

этапе реформирования экономики в России был введен НДС: с 1 января 1992 г.

одновременно с отменой налога с оборота и налога с продаж.

Система

применения НДС регулируется Налоговым кодексом РФ И Инструкцией Госналогслужбы

РФ от 11 октября 1995 г. №39 "О порядке исчисления и уплаты налога на

добавленную стоимость", а также многолетними нормативными документами.

Переход

к косвенному налогообложению в России обусловлен необходимостью:

♦

гармонизации налоговой системы страны с налоговыми

системами стран Западной Европы;

♦

наличия стабильного источника бюджетных доходов;

♦

систематизации налогов.

В России НДС занимает первое место среди налоговых

поступлений в доходную часть государственного бюджета (более 41%), что

составляет свыше 36% всех доходов федерального бюджета.

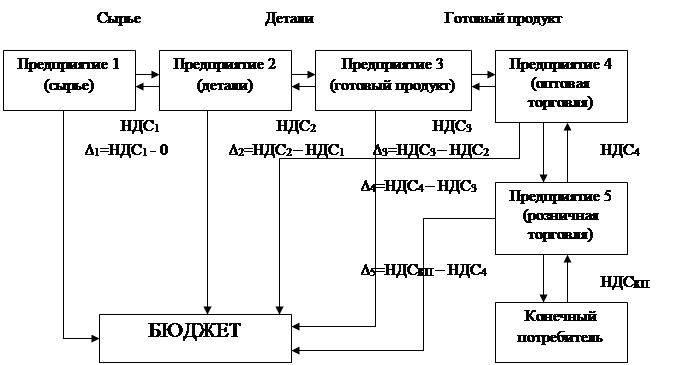

2. Механизм уплаты НДС

Поясним механизм уплаты НДС и порядок

взаимоотношений плательщиков и бюджета на упрощенном примере (рис.1). Велим для

этого условную технологическую цепочку, включающую производство сырья, деталей

и комплектующих, включающую производство сырья, деталей и комплектующих,

готовой продукции, а также движение этой продукции по товаропроизводящей сети,

состоящей из предприятий оптовой и розничной торговли и заканчивающейся

конечным потребителем.

Конечный

потребитель по закону не является плательщиком НДС, но в цене товара,

приобретенного им, содержится некая сумма этого налога.

Каждое

предприятие получает НДС от покупателя и в то же время уплачивает НДС

поставщику. В бюджет предприятие перечисляет разницу между полученными и

уплаченными налогами (∆).

Рис.1.

Механизм уплаты НДС и порядок взаимоотношений плательщиков и бюджета

3. Плательщики, объект налогообложения и порядок

определения налоговой базы

Введение в России НДС обеспечивает равный подход к

вовлечению в процесс формирования бюджета всех хозяйствующих субъектов

независимо от организационно-правовых форм собственности.

Его

плательщиками являются практически все субъекты предпринимательства независимо

от сферы осуществляемой ими деятельности. В соответствии с Законом Российской

Федерации "О налоге на добавленную стоимость" плательщиками налога

являются:

а)

организации независимо от форм собственности и ведомственной принадлежности,

имеющие согласно законодательству Российской Федерации статус юридических лиц;

б)

предприятия с иностранными инвестициями, осуществляющие производственную и иную

коммерческую деятельность;

в)

индивидуальные частные предприятия, осуществляющие производственную и иную

коммерческую деятельность;

г)

филиалы, отделения и другие обособленные подразделения предприятия, находящиеся

на территории Российской Федерации, самостоятельно реализующие за плату товары

(работы, услуги);

д) международные объединения и иностранные юридические

лица, осуществляющие производственную и иную коммерческую деятельность на

территории Российской Федерации.

Таким

образом, плательщиками НДС являются продавцы и выгодоприобретатели.

Лишь в двух случаях плательщиками НДС выступают покупатели (владельцы): при

ввозе товаров в РФ и при безвозмездной передаче имущества. Физические лица,

занимающиеся предпринимательской деятельностью, плательщиками НДС не являются.

Объектами

обложения НДС являются:

1)

обороты по реализации на территории РФ товаров,

выполненных работ и оказанных услуг;

2)

товары, ввозимые на территорию РФ;

К оборотам, облагаемым налогом, относят также:

1)

обороты по реализации товаров (работ, услуг) внутри

организации для собственного потребления, затраты по которым не относятся на

издержки производства и обращения, а также своим работникам;

2)

обороты по реализации товаров (работ, услуг) без

оплаты стоимости в обмен на другие товары (работы, услуги);

3)

обороты по передаче безвозмездно или с частичной

оплатой товаров (работ, услуг) другим организациям или физическим лицам,

включая работников организации;

4)

обороты по реализации предметов залога, включая их

передачу залогодержателю при неисполнении обеспеченного залогом обязательства.

В облагаемый оборот включаются, кроме того:

а)

средства, полученные от других организаций (за исключением средств, зачисляемых

в уставные фонды организаций его учредителями в порядке, установленном

законодательством Российской Федерации, средств на целевое бюджетное

финансирование, а также на осуществление совместной деятельности);

б)

доходы, полученные от передачи во временное пользование финансовых ресурсов

(финансовой помощи) при отсутствии лицензий на осуществление банковских

операций;

в)

средства от взимания штрафов, взыскания пеней, выплаты неустоек, полученные за

нарушение обязательств, предусмотренных договорами поставки товаров (выполнения,

оказания услуг);

г)

суммы авансовых и иных платежей, поступившие в счет предстоящих поставок

товаров или выполнения работ (услуг) на расчетный счет;

д) суммы, полученные в порядке частичной оплаты по

расчетным документам за реализованные товары (товары, услуги).

В

облагаемые обороты по подакцизным товарам включаются суммы акцизов.

В

облагаемые обороты товаров из давальческого сырья и материалов включается

стоимость их обработки.

Для

строительных, транспортных, ремонтных организаций, предприятий связи облагаемым

оборотом считается стоимость реализованных работ, услуг (для

строительно-монтажных организаций – стоимость реализованной строительной

продукции, строительно-монтажных работ, услуг), определенная в договорных ценах

с учетом их изменений в процессе выполнения работ, вызванных повышением

(понижением) цен на материалы, топливо, электроэнергию, тарифов на транспортные

услуги и другие виды услуг.

Важно

отметить, что для целей налогообложения не приводится различие между

хозяйственным и подрядным способами ведения строительно-монтажных работ: строительно-монтажные

работы, выполняемые хозяйственным способом, приравниваются к работам,

выполненным на сторону, и облагаются НДС в общеустановленном порядке.

При

реализации работ НДС облагаются объемы выполненных строительно-монтажных работ,

ремонтных, научно-исследовательских, опытно-конструкторских, технологических,

проектно-изыскательских, реставрационных и прочих работ.

К

облагаемым НДС услугам относятся:

ü услуги

пассажирского, грузового транспорта, услуги по транспортировке газа,

нефти, нефтепродуктов, электрической и тепловой энергии, услуги по перевозке,

перегрузке товаров и их хранению;

ü услуги по

сдаче в аренду имущества и объектов недвижимости, в том числе по лизингу;

ü посреднические

услуги;

ü услуги предприятий

связи, бытового обслуживания населения, жилищно-коммунального хозяйства;

ü услуги

организаций и учреждений физической культуры и спорта;

ü услуги по

выполнению заказов предприятиями торговли;

ü услуги

инновационные, по обработке данных и информационному обслуживанию;

ü услуги по

размещению рекламы;

ü другие

платные услуги (кроме сдачи земли в аренду).

НДС облагаются лишь обороты по реализации на

территории России. Налог на добавленную стоимость начисляется организациями в

зависимости от принятого метода определения выручки от реализации продукции

(работ, услуг) для целей налогообложения.

Согласно ст. 167 Налогового кодекса

РФ моментом определения налоговой базы для исчисления НДС является:

♦

для налогоплательщиков, утвердивших в учетной политике

момент определения налоговой базы по мере отгрузки и предъявления покупателю

расчетных документов, - день отгрузки (передачи) товаров (работ, услуг);

♦

для налогоплательщиков, утвердивших в учетной политике

момент определения налоговой базы по мере поступления денежных средств, - день

оплаты отгруженных товаров (выполненных работ, оказанных услуг).

Таким образом, в целях исчисления и уплаты НДС

организации принимают в своей учетной политике соответствующий метод

определения выручки: "по отгрузке" или "по оплате".

Элементами налогооблагаемой

базы законодательством признаются:

-

объект налога, т.е. обороты по реализации товаров,

работ и услуг;

-

будущий объект налога (авансы полученные);

-

иные средства, если их получение связано с расчетами по

оплате товаров (сумма штрафов, пени и неустоек по хозяйственным договорам,

средства, перечисляемые в фонды развития предприятий).

4. Ставки налога на добавленную стоимость

При введении в России НДС была установлена единая

ставка налога, равная 28%. Величина этой ставки была рассчитана исходя из

необходимости поддержания бюджетных доходов на уровне, обеспечиваемом в

предыдущем 1991 г. налогом с оборота и налогом с продаж, взамен которых был

введен НДС.

В конце 1993 г. были установлены ставки НДС,

действующие до настоящего времени: на продовольственные и детские товары по

утвержденному Правительством РФ перечню – 10%, на остальные товары, работы,

услуги – 20%. Среднеевропейский уровень этого налога составляет 14-20 %, однако

процентные ставки НДС, как правило, дифференцированы по видам продукции.

В настоящее время в России ставки НДС составляют 0,

10 и 20%.

Ставка НДС – 0%

◘

по товарам (кроме нефти, включая стабильный газовый

конденсат, природного газа, которые экспортируются на территории государств

СНГ), помещаемым под таможенный режим экспорта при условии их фактического

вывоза за пределы РФ, а также по работам

(услугам), непосредственно несвязанным с производством и реализацией указанных

товаров;

◘

по работам (услугам), несвязанным с транспортировкой

через таможенную территорию РФ товаров, помещаемых под таможенных режим

транзита;

◘

по услугам по перевозке пассажиров и багажа за пределы

РФ при оформлении перевозок на основании единых международных перевозочных

документов;

◘

по работам (услугам), выполняемым в космическом

пространстве, а также по комплексу подготовительных наземных работ;

◘

по драгоценным металлам налогоплательщиками,

осуществляющими их добычу или производства их лома или отходов;

◘

по товарам (работам, услугам) для официального

пользования иностранными дипломатическими и приравненными к ним

представительствами или для личного пользования дипломатического или

административно-технического персонала этих представительств.

Ставка НДС – 10%

◘

по продовольственным товарам (кроме подакцизных) по

перечню, содержащимся в ст.164 НК РФ;

◘

по товарам для детей (по перечню).

Ставка НДС – 20%

◘

по остальным товарам (работам, услугам), включая

подакцизные продовольственные товары.

Если предприятие выпускает товары, которые

облагаются НДС по различным ставкам, то следует вести раздельный учет

реализации соответствующих товаров. Если же раздельный учет не обеспечен, то

применяется максимальная ставка – 20%.

Ставке 10%, которую принято называть общей,

соответствует так называемая расчетная ставка 9,09%, а общей ставке 20% -

расчетная ставка 16,67%.

Расчетная ставка (Рс)

связана с общей (Ос) следующим соотношением:

Рс = Ос ∙ 100% /(100% + Ос)

Расчетные ставки используются:

1.

При получении денежных средств, связанных с оплатой

товаров (работ, услуг).

2.

При удержании налога из доходов иностранных

налогоплательщиков налоговыми агентами.

3.

При реализации товаров (работ, услуг), приобретенных на

стороне и учитываемых с НДС.

Разновидностью расчетной ставки является особая ставка,

применяемая при приобретении за наличный расчет через автозаправочную станцию

ГСМ. Она составляет 13,79%, поскольку в цене на ГСМ учтена помимо НДС

также сумма налога на реализацию этих материалов. Таким образом, общая цена ГСМ

равняется сумме цены покупки (100%), НДС (20%), налога на реализацию ГСМ (25%)

и сбытовой надбавки.

Расчетная ставка является производной от основной и

отличается от последней не величиной, а методом расчета. Так, если ставка,

равная 20%, установленная по отношению к цене до включения в нее НДС, то

расчетная ставка, равная 16,67%, автоматически получается при отнесении

основной ставки, равной 20%, к конечной цене реализации, включающей НДС.

Например, если полная себестоимость изделия 480

руб., а прибыль, предусмотренная в оптовой цене – 170 руб., то оптовая цена

составит 650 руб. (480+170). НДС при этом равняется 130 руб. (20% от 650 руб.).

Отпуская цена составит 780 руб. (650+130).

Доля НДС (130 руб.) в оптовой цене (650 руб.)

составляет 20%, а доля той же суммы НДС (130 руб.) в отпускной цене (780 руб.),

т.е. в цене продажной, уже включающей НДС, - 16,67%. Отсюда следует, что любая

расчетная ставка (16,67%, 9,09% и 13,79%) означает, что налогообложение

происходит в общем порядке по стандартным ставкам (20 и 10%).

Действующими нормативными актами предусматриваются

также специальные ставки НДС, являющиеся в отличие от расчетных самостоятельными

ставками. Они по своему уровню совпадают с расчетными (16,67 и 9,09%), однако

не являются тождественными расчетным ставкам. Специальные ставки применяются к

суммам полученных штрафов, пени, неустоек за нарушение обязательств,

предусмотренных договорами.

Таким образом, при характеристике ставок НДС

необходимо подразделять их на стандартные, пониженные, расчетные и специальные.

5. Льготы

по НДС

Льготы по НДС оказывают на налогоплательщика

принципиально иное воздействие, чем, например, льготы по налогу на прибыль.

Действительно, поскольку НДС – это косвенный налог, он не зависит от

результатов финансово-хозяйственной деятельности предприятия. Вместе с тем

предоставление льготы повышает конкурентоспособность производителя, так как

позволяет снижать цены на продукцию даже при более высокой себестоимости по

сравнению с другими производителями, а при равных условиях получать

дополнительную прибыль (до суммы освобождения от налога).

Законодательством установлен подробный перечень

операций, не подлежащих налогообложению.

Не облагается налогом на добавленную стоимость

реализация в РФ услуг по сдаче в аренду служебных или жилых помещений

иностранным гражданам или организациям, реализация медицинских товаров

(важнейшие и жизненно необходимые лекарства, изделия, техника, линзы и оправы);

оказание медицинских услуг; услуги по уходу за больными, услуги по содержанию

детей в дошкольных учреждениях, проведение занятий с детьми в секциях, кружках;

реализация продуктов питания, произведенных студенческими и школьными столовыми,

столовыми других учебных заведений, столовыми медицинских учреждений; услуги по

перевозке пассажирским транспортом общего пользования (за исключением

такси), морским, речным, железнодорожным или автомобильным транспортом (за

исключением такси).

Не облагаются НДС ритуальные услуги, работы по

изготовления надгробных памятников; почтовых марок, лотерейных билетов; услуг

по предоставлению жилых помещений в жилищном фонде всех форм собственности;

доли в уставном капитале организаций, паев; услуги в сфере образования по

проведению некоммерческими образовательными организациями; реставрационные и

восстановительные работы над памятниками культуры и истории, культовыми

религиозными зданиями и сооружениями; работы, выполняемые в период реализации

целевых социально-экономических программ жилищного строительства для

военнослужащих; работ по строительству объектов социально-культурного или

бытового назначения и сопутствующей инфраструктуры; услуги, оказываемые

уполномоченными органами, за которые взимается государственная пошлина;

товаров, реализуемых в рамках оказания безвозмездной помощи РФ; услуг,

оказываемых учреждениями культуры и искусства, а также в сфере культуры и

искусства; работы по производству кинематографической продукции; услуги,

оказываемые в аэропортах РФ и воздушном пространстве РФ по обслуживанию

воздушных судов; работы по обслуживанию морских судов и судов внутреннего

плавания.

Более подробный перечень операций, не подлежащих

налогообложению определен в Налоговом кодексе РФ.

6. Порядок

уплаты НДС

При оформлении расчетных документов сумма НДС

выделяется отдельной строкой:

◘

в расчетных документах (поручениях,

требованиях-поручениях, требованиях), реестрах чеков и реестрах на получение

средств с аккредитива, приходных кассовых ордерах;

◘

в первичных учетных документах (счетах,

счетах-фактурах, накладных, актах выполненных работ и др.), на основании

которых производятся расчеты при бартерных сделках, предварительной оплате

(авансах), расчеты с использованием векселей и зачет взаимных требований.

Иначе говоря, необходимым условием для выделения

сумм НДС в расчетных документах является их наличие в первичных учетных

документах, на основании которых производятся записи в регистрах бухгалтерского

учета и которые отражают факт совершения хозяйственной операции.

При обнаружении фактов недоначисленного (сокрытого)

налога установлен специальных порядок взыскания штрафов и пени.

Для того чтобы суммы уплаченного поставщикам НДС

могли быть предъявлены к возмещению из бюджета, все первичные документы

(накладные, счета) и расчетно-платежные документы должны содержать следующую

информацию:

1)

в счете (накладной, договоре, акте и пр.) должно быть

указано три строки: стоимость товара (работ, услуг), НДС, и итого к оплате;

2)

в платежном поручении в графе "Назначение

платежа" должно быть указано: Оплата за товар… по договору №… (счету №…);

НДС; Итого.

Только если сумма уплаченного НДС указана отдельной

строкой в первичном, платежном и расчетном документах, можно дебетовать счет 19

"НДС по приобретенным ценностям" на сумму величины налога и в

дальнейшем предъявлять эту сумму к возмещению из бюджета, уменьшая на нее сумму

НДС в бюджет: дебет 68 "Расчеты с бюджетом" ("Расчеты по

НДС") – кредит 19 "НДС по приобретенным ценностям".

Реализуя товары (работы, услуги), плательщик

дополнительно к цене (или тарифу) обязан предъявить к оплате покупателю сумму

НДС, исчисленную по каждому виду товаров (работ, услуг). При реализации товаров

(работ, услуг) не подлежащих уплате НДС, на документах делается надпись или

проставляется штамп "Без налога (НДС)".

Остаток суммы НДС, который не подлежит зачету,

уплачивается налогоплательщиком:

-

путем зачета по материальным ресурсам, затраты по

которым относятся на себестоимость;

-

из чистой прибыли предприятия в случае ненадлежащего

оформления расчетных и первичных документов;

-

за счет целевого бюджетного финансирования при

осуществлении целевых программ и мероприятий.

Заключение

Строительно-монтажные организации, транспортные

предприятия и предприятия связи пользуются общими правилами исчисления и уплаты

налога на добавленную стоимость, установленными главой 21 "Налог на

добавленную стоимость" Налогового кодекса РФ.

Можно выделить следующие особенности в

налогообложении данным видом налога этих предприятий.

В строительстве, для целей налогообложения не

приводится различие между хозяйственным и подрядным способами ведения

строительно-монтажных работ: строительно-монтажные работы, выполняемые

хозяйственным способом, приравниваются к работам, выполненным на сторону, и

облагаются НДС в общеустановленном порядке.

При

реализации работ НДС облагаются объемы выполненных строительно-монтажных работ,

ремонтных, научно-исследовательских, опытно-конструкторских, технологических,

проектно-изыскательских, реставрационных и прочих работ.

Работы по строительству объектов социально-культурного

назначения, строительству при реализации государственных целевых программ и

мероприятий, объектов для космической индустрии налогом на добавленную

стоимость не облагаются.

Услуги предприятий транспорта и связи облагаются

налогом в обычном порядке. Здесь налоговой базой является стоимость услуг,

выполненных транспортной организацией или предприятием связи.

Необходимо отметить, что пассажирские транспортные

перевозки всеми видами транспорта (за исключением деятельности такси) не

облагаются налогом на добавленную стоимость.

Список

литературы

1.

Налоговый кодекс РФ. Официальный текст. Ч1. – М.:

НОРМА-ИНФРА-М, 1999.

2.

Иванеев А.И. Налоговая

составляющая бюджета 2000 года // Финансы. – 2000. - №1. – С.38-44.

3.

Кондраков Н.П. Бухгалтерский

учет: Учеб. пособие. – М.: ИНФРА-М, 2002.

4.

Луговой В.А. НДС: учет и расчеты с бюджетом //

Бухгалтерский учет. – 1997. - №3. – С.24-36.

5.

Миляков Н.В. Налоги и

налогообложение: Курс лекций. – 2-е изд., перераб. и

доп. – М.: ИНФРА-М, 2001.

6.

Налоги: Учеб. пособие / Под ред. Черника Д.Г. – 5-е

изд., доп. – М.: Финансы и статистика, 2001.

7.

Налоги и налогообложение в Российской Федерации. –

Ростов н/Д: Феникс, 2001.

8.

Пекельник Н.П. НДС в свете

проекта Налогового кодекса // Сибирская финансовая школа: Аваль. – 1997. - №9.

– С.11-13.

9.

Соколов П.А. НДС: порядок налогообложения подрядчиков,

заказчиков, инвесторов и застройщиков // Бухгалтерский учет. – 2002. - №23. –

С.40-46.