Содержание

1.

Предмет и метод экономического анализа, его содержание

и этапы развития

3

2.

Основные свойства и модели факторного анализа 7

3.

Задачи

13

Список

использованной литературы

18

1. Предмет и метод экономического анализа, его содержание и этапы

развития

Экономический анализ как наука

представляет собой систему специальных знаний, базирующихся на законах развития

и функционирования систем и направленных на познание методологии оценки,

диагностики и прогнозирования финансово-хозяйственной деятельности предприятия.

Каждая

наука имеет свой предмет. Под предметом экономического анализа понимаются

хозяйственные процессы предприятий, их социально-экономическая эффективность и

конечные финансовые результаты деятельности, складывающиеся под воздействием

объективных и субъективных факторов, находящие отражение через систему

экономической информации.

Предмет экономического анализа определяет стоящие

перед ним задачи. Среди основных выделим:

· повышение

научно-экономической обоснованности бизнес-планов, бизнес-процессов и

нормативов в процессе их разработки;

·

объективное и всестороннее исследование выполнения бизнес-планов,

бизнес-процессов и соблюдения нормативов;

·

определение эффективности использования трудовых и материальных ресурсов;

· контроль за осуществлением требований коммерческого расчета;

· выявление и измерение внутренних резервов на всех стадиях производственного

процесса;

· проверка

оптимальности управленческих решений.

Метод экономического анализа представляет собой

способ подхода к изучению хозяйственных процессов в их плавном развитии.

Характерными

особенностями метода экономического анализа являются:

· определение системы показателей, всесторонне характеризующих хозяйственную

деятельность организаций;

·

установление соподчиненности показателей с выделением совокупных результативных

факторов и факторов (основных и второстепенных), на них влияющих;

· выявление формы взаимосвязи между факторами;

· выбор

приемов и способов для изучения взаимосвязи;

· количественное

измерение влияния факторов на совокупный показатель.

Совокупность приемов и способов, которые

применяются при изучении хозяйственных процессов, составляет методику

экономического анализа.

Методика

экономического анализа базируется на пересечении трех областей знаний:

экономики, статистики и математики.

К экономическим методам анализа относят сравнение,

группировку, балансовый и графический методы.

Статистические методы включают в себя использование

средних и относительных величин, индексный метод, корреляционный и регрессивный

анализ и др.

Математические

методы можно разделить на три группы: экономические (матричные методы, теория

производственных функций, теория межотраслевого баланса); методы экономической

кибернетики и оптимального программирования (линейное, нелинейное, динамическое

программирование); методы исследования операций и принятия решений (теория

графов, теория игр, теория массового обслуживания).

Теория, методология, методика,

способы и приемы экономического анализа складывались постепенно, проходя, как и

в других науках, сложные, порой противоречивые этапы истории. Путь

экономического анализа как науки сложен и извилист.

Возникновение экономического

анализа связывают с появлением такой науки как политическая экономия. История

экономической науки уходит в древние века (учение мыслителей Древнего Востока –

Конфуций; Древней Греции – Ксенофонт, Платон, Аристотель; Древнего Рима –

Варрон, Сенека и др.). В средние века появилось само понятие «политэкономия».

Эта дифинция была введена в научный оборот французом Антуаном Монкретьеном де

Ваттевилем в его книге «Трактат по политической экономии» (1615 г). далее

развитие политического учения получило в трудах У. Петти, Д. Рикардо, А. Смита,

С. Сисмонди и др.

Некоторые ученые обоснованно

связывают возникновение анализа со становлением бухгалтерского учета, с

балансоведением (труд итальянского ученого Луки Пачоли (1445 – 1515 г.г.)

«Трактат о счетах и записях»).

Экономический анализ

деятельности предприятий в Царской России сводился преимущественно к анализу

ликвидности баланса, к оценке статей актива и пассива. Но такой анализ не мог

раскрыть объективных закономерностей в развитии производства и обмена,

поскольку далеко не всегда опирался на объективные материалы, тем более, что в

то время учет и отчетность строились не на единой методологической основе.

Также возникали существенные трудности в связи с тем, что некоторые отрасли

промышленности России действовали совместно с иностранным капиталом.

Бухгалтерский учет и отчетность велись здесь не только по образцам немецких,

английских или французских предприятий, но зачастую на немецком, английском,

французском языках. При уплате промыслового налога составлялись и печатались

для казенных палат отчеты и балансы на русском языке. Как правило, балансы не всегда

отражали настоящее положение дел. Подлинные балансы составлялись в правлениях в

Берлине, Лондоне и Париже.

Специальной литературы,

посвященной экономическому анализу, в дореволюционной России не издавалось.

Разбору балансов была посвящена особая глава в «Курсе счетоводства» Р.Я.

Вейцмана и книга Аринушкина. Несколько статей по вопросам анализа баланса,

счета прибылей и убытков было опубликовано в журнале «Счетоводство». Их

ценность состояла в том, что авторы разоблачили распространенную тогда нарочитую

неясность балансов, что можно было понимать как форму вуалирования и сокрытия.

Некоторое значение для становления анализа имели краткие инструкции

коммерческих банков о проверке кредитоспособности своей клиентуры.

Резкие изменения в политике,

экономике, управленческих структурах, учете и контроле произошли, как известно,

после октября 1917г. отмена коммерческой тайны, обеспечение гласности учета,

контроль за хозяйственными процессами и их финансовыми результатами – все это

явилось исходной основой для становления экономического анализа. Там, где есть

действенный учет и контроль, возникают и элементы экономического анализа.

Утвержденные Положение о государственной статистике, Основные положения по

государственному счетоводству и отчетности послужили началом единых

методологических принципов учета, статистики, контроля, а по сути дела и

экономического анализа.

Развитие экономического анализа

выразилось:

1)

в дифференциации анализа по отраслям народного

хозяйства;

2)

в углублении анализа деятельности хозрасчетных предприятий;

3)

в разработке методик анализа сводных отчетов;

4)

в монографическом исследовании основных проблем

экономического анализа;

5)

в использовании методики и методологии экономического

анализа за пределами нашей страны.

В настоящее время, в условиях

перехода к рыночной экономике, обобщив опыт аналитических разработок, имевших

место в Царской России, довольно развитую теорию и богатую практику анализа

послереволюционного развития (освободив их от ненужной идеологии), можно

серьезно продвинуть вперед все проблемы экономического анализа. Их можно

решать, начиная не «с чистого листа». Традиционные и особенно математические

методы анализа хозяйственно-финансовой деятельности с применением персональных

компьютеров и более сложных электронно-вычислительных систем пригодны для всех

времен.

2.Основные свойства и модели факторного анализа

Все явления и процессы хозяйственной деятельности

предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них

непосредственно связаны между собой, другие косвенно. Отсюда важным

методологическим вопросом в экономическом анализе является изучение и измерение

влияния факторов на величину исследуемых экономических показателей.

Под экономическим факторным анализом понимается

постепенный переход от исходной факторной системы к конечной факторной системе,

раскрытие полного набора прямых, количественно измеримых факторов, оказывающих

влияние на изменение результативного показателя.

По характеру взаимосвязи между показателями

различают методы детерминированного и стохастического факторного анализа.

Детерминированный

факторный анализ представляет собой методику исследования влияния факторов,

связь которых с результативным показателем носит функциональный характер.

Основные свойства детерминированного подхода к

анализу:

· построение детерминированной модели путем логического анализа;

· наличие полной (жесткой) связи между показателями;

· невозможность разделения результатов влияния одновременно действующих

факторов, которые не поддаются объединению в одной модели;

· изучение взаимосвязей в краткосрочном периоде.

Различают

четыре типа детерминированных моделей:

Аддитивные

модели представляют собой алгебраическую сумму показателей и имеют вид

К таким

моделям, например, относятся показатели себестоимости во взаимосвязи с

элементами затрат на производство и со статьями затрат; показатель объема

производства продукции в его взаимосвязи с объемом выпуска отдельных изделий

или объема выпуска в отдельных подразделениях.

К таким

моделям, например, относятся показатели себестоимости во взаимосвязи с

элементами затрат на производство и со статьями затрат; показатель объема

производства продукции в его взаимосвязи с объемом выпуска отдельных изделий

или объема выпуска в отдельных подразделениях.

Мультипликативные

модели в обобщенном виде могут быть представлены формулой

Кратные

модели:

Смешанные

модели представляют собой комбинацию перечисленных выше моделей и могут быть

описаны с помощью специальных выражений:

Примерами

таких моделей служат показатели затрат на 1 руб. товарной продукции, показатели

рентабельности и др.

Построение

факторной модели – первый этап детерминированного анализа. Далее определяют

способ оценки влияния факторов.

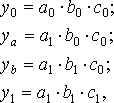

Способ

цепных подстановок заключается в определении ряда промежуточных значений

обобщающего показателя путем последовательной замены базисных значений факторов

на отчетные. Данный способ основан на элиминировании. Элиминировать – значит

устранить, исключить воздействие всех факторов на величину результативного

показателя, кроме одного. При этом исходя из того, что все факторы изменяются

независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные

остаются без изменения. потом изменяются два при неизменности остальных и т.д.

В общем

виде применение способа цепных постановок можно описать следующим образом:

где a0,

b0, c0 - базисные значения факторов, оказывающих влияние

на обобщающий показатель у;

a1

, b1, c1 - фактические значения факторов;

ya,

yb, - промежуточные изменения результирующего

показателя, связанного с изменением факторов а, b, соответственно.

Общее

изменение Dу=у1–у0

складывается из суммы изменений результирующего показателя за счет изменения

каждого фактора при фиксированных значениях остальных факторов:

Преимущества

данного способа: универсальность применения, простота расчетов.

Недостаток

метода состоит в том, что, в зависимости от выбранного порядка замены факторов,

результаты факторного разложения имеют разные значения. Это связано с тем, что

в результате применения этого метода образуется некий неразложимый остаток,

который прибавляется к величине влияния последнего фактора. На практике

точностью оценки факторов пренебрегают, выдвигая на первый план относительную

значимость влияния того или иного фактора. Однако существуют определенные

правила, определяющие последовательность подстановки:

· при наличии в факторной модели количественных и качественных показателей в

первую очередь рассматривается изменение количественных факторов;

· если модель представлена несколькими количественными и качественными

показателями, последовательность подстановки определяется путем логического

анализа.

Под

количественным факторами при анализе понимают те, которые выражают

количественную определенность явлений и могут быть получены путем

непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные

факторы определяют внутренние качества, признаки и особенности изучаемых

явлений (производительность труда, качество продукции, средняя

продолжительность рабочего дня и т.д.).

Способ

абсолютных разниц является модификацией способа цепной подстановки. Изменение

результативного показателя за счет каждого фактора способом разниц определяется

как произведение отклонения изучаемого фактора на базисное или отчетное значение

другого фактора в зависимости от

выбранной

последовательности подстановки:

Способ

относительных разниц применяется для измерения влияния факторов на прирост

результативного показателя в мультипликативных и смешанных моделях вида у = (а

– в) . с. Он используется в случаях, когда исходные данные содержат

определенные ранее относительные отклонения факторных показателей в процентах.

Для

мультипликативных моделей типа у = а . в . с методика

анализа следующая:

· находят

относительное отклонение каждого факторного показателя:

·

определяют отклонение результативного показателя у за счет каждого фактора

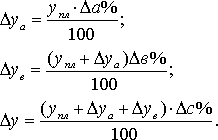

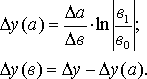

Интегральный

метод позволяет избежать недостатков, присущих методу цепной подстановки, и не

требует применения приемов по распределению неразложимого остатка по факторам,

т.к. в нем действует логарифмический закон перераспределения факторных

нагрузок. Интегральный метод позволяет достигнуть полного разложения

результативного показателя по факторам и носит универсальный характер, т.е.

применим к мультипликативным, кратным и смешанным моделям. Операция вычисления

определенного интеграла решается с помощью ПЭВМ и сводится к построению

подынтегральных выражений, которые зависят от вида функции или модели факторной

системы.

Можно

использовать также уже сформированные рабочие формулы, приводимые в специальной

литературе:

1.

Модель вида :

2.

Модель вида :

3.

Модель вида :

3.

Модель вида :

4.

Модель вида :

4.

Модель вида :

Задача 1

Составьте баланс товарной

продукции, определите влияние факторов на изменение объема реализации,

используя балансовый метод.

Исходные данные к задаче представлены в

таблице .

тыс. руб.

|

Показатели

|

Базисный период

|

Отчетный период

|

|

Выпуск продукции

|

3000

|

3500

|

|

Остатки нереализованной

продукции на начало года

|

800

|

400

|

|

Остатки нереализованной

продукции на конец года

|

600

|

900

|

|

Выявленные недостачи

продукции

|

100

|

150

|

|

Реализация продукции

|

Определить

|

Определить

|

Баланс товарной продукции, тыс. руб.

|

Слагаемые товарного баланса

|

Базисный период

|

Отчетный период

|

|

Запас (остаток)

нереализованной продукции на начало года Nзап’

Выпуск продукции Nв

Выявленные излишки продукции

Nи

|

800

3000

0

|

400

3500

0

|

|

Всего в приходе с остатком

Nзап’ + Nв +Nи

|

3800

|

3900

|

|

Реализация продукции

Nр

Выявленные недостачи

продукции Nн

|

3100

100

|

2850

150

|

|

Итого в расходе Nр + Nн

|

3200

|

3000

|

|

Запас (остаток) нереализованной

продукции на конец года Nзап’’

|

600

|

900

|

|

Всего в расходе с остатком

Nр + Nн + Nзап’’

|

3800

|

3900

|

Для определения величины

реализации воспользуемся формулой товарного баланса:

Nзап’ + Nв +Nи = Nр + Nн + Nзап’’,

где Nзап’ – запас (остаток) нереализованной продукции на начало года;

Nв – выпуск продукции;

Nи – выявленные излишки продукции;

Nр – реализация продукции;

Nн – выявленные недостачи продукции;

Nзап’’ – запас

(остаток) нереализованной продукции на конец года.

Базисный год Nр =800+3000+0 – 100 – 600 =3100 тыс. руб.

Отчетный год Nр = 400 + 3500 + 0 – 150 – 900 = 2850 тыс. руб.

Определение влияния факторов на

изменение объема реализации.

Так как формула, отражающая

зависимость между обобщающим показателем и показателями-факторами - алгебраическая сумма, величину влияния

каждого показателя-фактора можно определить как разницу между отчетным и

базовым значениями показателя-фактора, а направление влияния либо совпадает со

знаком полученной величины (для тех слагаемых, которые стоят в алгебраической

сумме со знаком «+»), либо противоположно ему (для тех слагаемых, которые стоят

в алгебраической сумме со знаком «-».

Величины, влияющие на объем реализации

представлены в таблице .

Анализ влияния факторов на объем реализации

продукции

|

Показатели

|

Отклонение отчетного периода

от базисного

|

|

Остатки продукции на начало

года

Выпуск продукции

Выявленные излишки продукции

Остатки продукции на конец

года

Выявленные недостачи

продукции

|

-400

500

0

-300

-50

|

|

Общее отклонение

|

-250

|

На изменение объема реализации,

как видно из таблицы положительно повлияло изменение факторов: выпуск

продукции; отрицательно – изменение остатков продукции на начало и конец года,

выявленные недостачи.

Задача 2

Проанализируйте состав,

структуру основных фондов, эффективность их использования. Определите влияние

на объем выпуска продукции следующих факторов:

1)

изменение стоимости основных фондов;

2)

изменение структуры основных фондов;

3)

изменение показателя эффективности использования

основных фондов.

Расчеты произведите способом абсолютных отклонений.

Исходные данные, тыс. руб.

|

Показатели

|

Базисный год

|

Отчетный год

|

|

Выпуск продукции (ВП)

|

5400

|

6300

|

|

Среднегодовая стоимость ОПФ

|

1200

|

1350

|

|

Стоимость активной части ОПФ

|

900

|

1050

|

|

Доля активной части фондов

|

Определить

|

|

Фондоотдача всех фондов

|

|

Фондоотдача активной части

фондов

|

Решение.

|

Показатели

|

Базисный год

|

Отчетный год

|

|

Выпуск продукции (ВП)

|

5400

|

6300

|

|

Среднегодовая стоимость ОПФ

|

1200

|

1350

|

|

Стоимость активной части ОПФ

|

900

|

1050

|

|

Доля активной части фондов

|

0,75

|

0,778

|

|

Фондоотдача всех фондов

|

4,5

|

4,67

|

|

Фондоотдача активной части

фондов

|

6

|

6

|

Фондоотдача всех фондов (Ф0)

составляет:

а) в базисном году Ф0

= 5400 тыс. руб. / 1200 тыс. руб. = 4,5

б) в отчетном году Ф0

= 6300 тыс. руб. / 1350 тыс. руб. = 4,67

Фондоотдача активной части

фондов (Ф0А) составляет:

а) в базисном году Ф0а= 5400 тыс. руб. / 900 тыс. руб. = 6

б) в отчетном году Ф0а= 6300 тыс. руб. / 1050 тыс. руб. = 6

Анализируя полученные данные,

можно отметить, что среднегодовая стоимость ОПФ в отчетном периоде увеличилась

по сравнению с базисным периодом на 150 тыс. руб. (или на 12,5 %) . Наибольший

удельный вес в структуре ОПФ занимает активная часть и наблюдается ее рост в

отчетном году по сравнению с базисным на 0,028 %.

Определим влияние на объем выпуска продукции следующих

факторов:

1)

изменение стоимости основных фондов:

2)

изменение структуры основных фондов;

3)

изменение показателя эффективности использования

основных фондов.

|

Показатели

|

Базовый год

|

Отчетный год

|

Отклонение

|

|

Среднегодовая стоимость ОПФ,

тыс. руб. (С опф)

|

1200

|

1350

|

150

|

|

Доля активной части ОПФ, (Д)

|

0,75

|

0,778

|

0,028

|

|

Фондоотдача с одного рубля

активной части ОПФ (Ф0)

|

6

|

6

|

0

|

Влияние изменения среднегодовой

стоимости ОПФ на выпуск продукции:

DВП = DС опф

* Д баз * Ф0 баз

DВП = 150 * 0,75 * 6 = 675

тыс. руб.

Влияние изменения удельного

веса активной части ОПФ на выпуск продукции:

DВП =С опф отч *

DД

* Ф0 баз

DВП = 1350 * 0,028* 6=

226,8 тыс. руб.

Влияние изменения фондоотдачи с

одного рубля активной части ОПФ на выпуск продукции:

DВП = С опф отч

* Д отч * DФ0

DВП = 1350 * 0,778* 0 = 0

Баланс результатов равен =

901,8, примерно 900 тыс. руб.

Таким образом, можно сделать

вывод, что на изменение выпуска продукции оказали влияние следующие факторы:

изменение среднегодовой стоимости основных фондов и доли активной части ОПФ, их

увеличение привело к росту выпуска продукции на 900 тыс. руб.

Задача 3

Используя прием цепных

подстановок, определите влияние на изменение объема выпуска продукции факторов:

а) изменения стоимости материальных затрат;

б) изменения материалоемкости продукции.

Исходные данные в таблице

тыс. руб.

|

Показатели

|

Базисный период

|

Отчетный период

|

|

Выпуск продукции

|

3000

|

3500

|

|

Материальные затраты

|

1950

|

2350

|

|

Материалоемкость

|

определить

|

Где ВП – выпуск продукции;

МЗ – материальные затраты;

Ме – материалоемкость

|

Показатели

|

Базисный год

|

Отчетный год

|

Отклонение

|

|

Выпуск продукции

|

3000

|

3500

|

500

|

|

Материальные затраты

|

1950

|

2350

|

400

|

|

Материалоемкость

|

0,65

|

0,671

|

0,021

|

а) влияние материальных затрат

на выпуск продукции:

DВП (МЗ) =(1/ Ме баз)* DМЗ

DВП (МЗ) =(1/0,65)* 400 =

615,385 тыс. руб.

Изменение материальных затрат

ведет к увеличению выпуска продукции

б) влияние материалоемкости на

выпуск продукции:

DВП (Ме) = МЗ отч

* (1/ Ме отч – 1/ Мебаз)

DВП (Ме) = 2350 * ( 1/ 0,671– 1/ 0,65) = -

113,179 тыс. руб.

Изменение материалоемкости

ведет к уменьшению выпуска продукции

в) влияние двух факторов на

выпуск продукции:

DВП = 615,385– 113,179 =

502,206, примерно 500 тыс. руб.

Список

использованной литературы

1.

Анализ хозяйственной деятельности в промышленности:

Учебник/ Под ред. Стражева В.И. -Мн.: Высшая школа., 1998.- 398 с.

2.

Баканов М.М.

Анализ хозяйственной деятельности. –М.: Экономика, 1990.- 233 с.

3.

Баканов М.М. Теория экономического анализа. –М.:

Финансы и статистика, 1994.- 237 с.

4.

Ковалев А.И., Привалов С.А.. Анализ хозяйственной

деятельности предприятия. – М.: Центр экономики и маркетинга, 1995 .- 230 с.

5. Савицкая

Г.В. Анализ хозяйственной деятельности предприятия. –Мн.: ИП «Экоперспектива»,

1998.- 498 с.

6.

Справочник финансиста предприятия. –М.: ИНФРА-М, 1996.

–328 с.

7.

Теория анализа хозяйственной деятельности / Под ред.

А.Д.Шеремета. –М.: Финансы и статистика, 1996. –317 с.

9.

Шеремет А. Д., Сайфулин Р.С. Методика финансового

анализа предприятия.-М.: Инфра-М, 1996.-371с.