Содержание

ВВЕДЕНИЕ.................................................................................................................................................................................... 2

1 ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ ГОСУДАРСТВЕННОГО ДОЛГА................................................................. 5

1.1 Государственный долг и бюджетный дефицит.............................................................................................. 5

1.2 Виды государственного долга............................................................................................................................. 14

1.3 Государственные и корпоративные ценные бумаги, как

источники покрытия государственного долга..................................................................................................................................................................................................... 18

2 АНАЛИЗ ГОСУДАРСТВЕННОГО ВНЕШНЕГО ДОЛГА РОССИИ................................................................... 22

2.1 История возникновения........................................................................................................................................... 22

2.2 Состав и структура внешнего государственного долга.......................................................................... 28

2.3 Динамика внешнего государственного долга............................................................................................. 35

3 ПРОБЛЕМЫ И МЕТОДЫ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ ДОЛГОМ............................................ 52

3.1 Основные методы и схемы реструктуризации внешнего

долга, на основе международного опыта..................................................................................................................................................................................................... 52

3.2 Денежная эмиссия как инструмент управления внешним

долгом.................................................... 66

3.3 Влияние внешнего долга на национальную экономику......................................................................... 73

ЗАКЛЮЧЕНИЕ......................................................................................................................................................................... 81

Список использованной литературы......................................................................................................... 85

Приложение......................................................................................................................................................................... 89

ВВЕДЕНИЕ

Одной

из «детских болезней» российской экономики времен переходного периода стал

непомерно возросший как внешний, так и внутренний долги.

Государственный долг – сумма задолженности государства по кредитным операциям. В

зависимости от рынка размещения валюты, в которой выпущены и размещены займы,

государственный долг может быть внутренним и внешним; в зависимости от срока

погашения – капитальным и текущим.

Государственный долг определяется

динамикой бюджетного дефицита. Чтобы государственный долг уменьшился, бюджет должен

иметь положительное сальдо. Если государственный бюджет имеет дефицит,

увеличивается государственный долг. Чем больше бюджетный дефицит, тем быстрее

растет государственный долг. Следовательно, если бюджетный дефицит сокращается,

это не значит, что уменьшается государственный долг, он лишь медленнее

возрастает.

Практически

все страны мира, проводя экономические преобразования, прибегают к внешним

источникам финансирования. Рациональное использование иностранных займов,

кредитов и помощи способствует ускорению экономического развития, решению

социально-экономических проблем. Однако отсутствие целостной государственной

политики по привлечению и использованию внешних финансовых ресурсов ведет к

образованию внешней задолженности, которая становится серьезным препятствием на

пути экономических преобразований.

Активно

государственные кредиты используются и в наши дни. Однако на современном этапе

в России сложилась прямо противоположная ситуация. Августовский кризис 1998

года вызвал неподдельный интерес финансистов к проблемам государственных

заимствований и дефицита федерального бюджета. Причины этого очевидны.

Стремительный рост объемов государственного долга, критическая величина

расходов на его обслуживание заставляют искать первопричины подобной неблагоприятной

ситуации, сложившейся в отечественной экономике.

В большинстве аналитических работ в данной связи

отмечаются три ключевых фактора: высокая доля государственных расходов в

структуре ВВП; неточный финансовый счет бюджетного дефицита, приводящий к его

двукратному занижению; высокая доходность государственных ценных бумаг.

Актуальность

темы.

Интерес к данной теме обусловлен тем, что в

настоящее время проблема государственного долга это ключ к макроэкономической

стабилизации в стране. От ее решения зависят состояние федерального бюджета,

золотовалютных резервов, стабильность национальной валюты, уровень процентных

ставок, инфляции, инвестиционный климат. Кроме того, принимая во внимание

попытки наших международных кредиторов использовать долговую проблему для

политического давления на Россию, грамотное урегулирование государственного

долга становится фактором национальной безопасности и условием проведения

самостоятельной внешней, да и внутренней политики.

Финансовый

кризис, в результате которого российское государство оказалось на грани полного

банкротства, обусловил переход вопросов управления государственным долгом в

разряд первостепенных. Более того, можно с уверенностью утверждать, что данная

тема будет оставаться важнейшим предметом для обсуждения и в ближайшей

перспективе.

Объект

исследования.

-

анализ внешней задолженности России;

-

выбор оптимальной стратегии управления государственным внешним долгом.

Цель

работы: рассмотреть государственный долг РФ пути и проблемы его регулирования.

Данная

цель решается с помощью следующих задач:

1.

дать содержательное описание государственного долга и

бюджетного дефицита;

2.

выявить виды государственного долга;

3.

описать источники покрытия государственного долга:

государственные и корпоративные ценные бумаги;

4.

дать анализ государственного внешнего долга России;

5.

описать состав и структуру внешнего государственного

долга;

6.

проанализировать динамику внешнего государственного

долга

7.

раскрыть основные методы и схемы реструктуризации

внешнего долга, на основе международного опыта;

8.

описать денежную эмиссию, как инструмент управления

внешним долгом;

9.

выявить влияние внешнего долга на национальную

экономику.

1 ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ ГОСУДАРСТВЕННОГО ДОЛГА

1.1 Государственный долг и бюджетный дефицит

Теория

государственного долга неразрывно связана с теорией государственного бюджета и

использует ряд основных бюджетных понятий, которые являются основополагающими

при рассмотрении государственного долга.

Бюджетный

дефицит – это превышение расходов государственного бюджета над его доходами.

Большинство правительств, как в развитых, так и развивающихся стран не могут

покрыть доходами своих расходов, сводя госбюджет с дефицитом. Поэтому встает

вопрос о допустимом размере дефицита, о его воздействии на экономику в

краткосрочном и долгосрочном периоде и о способах его финансирования.

Непосредственным

итогом бюджетных дефицитов является их накопленная сумма – государственный

долг. Обслуживание государственного долга – это выплаты процентов по нему и

выплаты основных сумм долга. Обслуживание долга – одна из форм расходов

государственного бюджета[1].

Бюджетно-налоговая

(или фискальная) политика государства – это политика в области налогообложения

и государственных расходов. Бюджетный дефицит является важнейшим обобщающим

показателем фискальной политики в краткосрочном периоде, а государственный долг

– в долгосрочном.

С позиции кредитных отношений, государственный долг

– это величина задолженности государства всем своим кредиторам. Государственный

долг является характеристикой результативности всех совершенных государственных

кредитных операций. Его абсолютная величина, динамика и темпы изменений

отражают состояние экономики и финансов страны, эффективность функционирования

государственных структур. Однако для отражения реальной экономической ситуации

чаще используют относительные величины, в частности, отношение государственного

долга к объему ВВП.

Существуют

различные экономические методы, применяемые государством для балансирования

бюджета и регулирования экономического цикла. Такая политика направлена на

сглаживание колебаний экономики и преодоление негативных последствий спадов.

Она носит название фискальной политики.

Фискальная

политика в ходе экономического цикла.

Дискреционная

фискальная политика – сознательное манипулирование налогами и

правительственными расходами с целью изменения реального объема национального

производства и занятости, контроля над инфляцией и ускорения экономического

роста. Фискальная политика может быть использована для стабилизации экономики.

Фундаментальная цель фискальной политики состоит в том, чтобы ликвидировать

безработицу или инфляцию. В период спада на повестке дня возникает вопрос о

стимулирующей фискальной политике. Она включает:

1.

Увеличение государственных расходов, или

2.

Снижение налогов, или

3.

Увеличение государственных расходов с одновременным

снижением налогов.

Если

в исходном пункте имеет место сбалансированный бюджет, фискальная политика

должна двигаться в направлении правительственного бюджетного дефицита в период

спада или депрессии. И наоборот, если в экономике имеет место вызванная

избыточным спросом инфляция, этому случаю соответствует сдерживающая фискальная

политика. Она включает:

1.

Уменьшение правительственных расходов, или

2.

Увеличение налогов, или

3.

Уменьшение правительственных расходов при увеличении

налогов.

Фискальная

политика должна ориентироваться на положительное сальдо правительственного

бюджета, если перед экономикой стоит проблема контроля над инфляцией. Однако

важно помнить о том, что размеры чистого национального продукта зависят не

только от разницы между правительственными расходами и налогами (т.е. от

размеров дефицита и положительного сальдо), но и от абсолютных размеров

бюджета. Главным показателем бюджета считается размер бюджетного дефицита

(излишка)[2].

Бюджетные

дефициты и излишки.

При

данной величине дефицита государственного бюджета его стимулирующее воздействие

на экономику будет зависеть от методов финансирования дефицита. Аналогично: при

данной величине бюджетного излишка его дефляционное влияние зависит от того,

как он будет ликвидироваться.

Займы

или выпуск новых денег.

Существуют два

различных способа, которыми федеральное правительство может финансировать

дефицит: за счет займов у населения (посредством продажи процентных бумаг, или

за счет выпуска новых денег его кредиторам). Воздействие на совокупные расходы

будет в каждом случае различно.

Заимствования.

Если правительство выходит на денежный рынок и размещает там свои займы, оно

вступает в конкуренцию с частными предпринимателями за финансовые средства.

Этот дополнительный спрос на средства вызовет рост равновесной процентной

ставки, а инвестиционные расхода обратно пропорциональны ставке процента.

Следовательно, правительственное заимствование будет иметь тенденцию к

повышению уровня ставки процента, и, таким образом, будет выталкивать некоторые

расходы частных инвесторов и чувствительные в величине процента потребительские

расходы. Создание денег. Если государственные расходы дефицитного бюджет

финансируются за счет выпуска новых денег, выталкивания частных инвестиций можно

избежать. Федеральные расходы могут увеличиваться, не оказывая влияния на

инвестиции или потребление. Таким образом, создание новых денег является по

своему характеру более стимулирующим способом финансирования дефицитных

расходов по сравнению с расширением займов.

Погашение

долга или бездействующий бюджетный избыток.

Вызванная

избыточным спросом инфляция требует фискальных действий со стороны

правительства, которые могли бы сформировать бюджетный излишек. Однако

антиинфляционный эффект такого излишка зависит от того, как правительство будет

использовать его.

Погашение

долга. Поскольку федеральное правительство имеет накопленную задолженность,

логично, что правительство может использовать дополнительные средства для

погашения долга. Эта мера, однако, может несколько снизить антиинфляционное

воздействие бюджетного излишка. Выкупая свои долговые обязательства у

населения, правительство передает свои избыточные налоговые поступления обратно

на денежный рынок, вызывая падение ставки процента и стимулируя, таким образом,

инвестиции и потребление.

Изъятие

из обращения. С другой стороны, правительство может добиться большего

антиинфляционного воздействия своего бюджетного излишка просто за счет изъятия

этих избыточных сумм, приостановив любое их последующее использование. Изъятие

избытка означает, что правительство изымает покупательную способность некоторых

размеров из общего потока доходов и расходов и удерживает ее. Если избыточные

налоговые доходы не впрыскиваются (вливаются) вновь в экономику, то отсутствует

возможность расходования даже некоторой части бюджетного избытка. То есть уже

нет никаких шансов к тому, что эти средства создадут инфляционное воздействие,

противодействующее дефляционному влиянию избытка как такового. Можно сделать

заключение о том, что полное изъятие бюджетного избытка является более

сдерживающей мерой по сравнению с использованием этих средств для погашения

государственного долга.

Варианты

политики: правительственные расходы или налоги?

Что

является наиболее предпочтительным в покрытии инфляционных кризисных отрывов –

правительственные расходы или налоги? В значительной степени этот вопрос

решается по-разному в зависимости от взглядов и величины государственного

сектора. Те экономисты, которые считают, что государственный сектор должен быть

расширен для того, чтобы компенсировать различные погрешности рыночной системы,

могут рекомендовать расширение совокупных расходов в период спада за счет роста

государственных покупок и ограничение совокупных расходов в период роста

инфляции за счет увеличения налогов. И наоборот, экономисты, считающие, что

государственный сектор излишне раздут и неэффективен, могут выступать за рост

совокупных расходов в период спада за счет сокращения налогов, и в период роста

инфляции предлагать сокращение совокупных расходов за счет сокращения

государственных расходов. Важно отметить, что активная фискальная политика,

направленная на стабилизацию экономики, может опираться как на расширяющийся,

так и на сокращающийся государственный сектор.

Не

дискреционная политика: встроенные стабилизаторы.

В

некоторой степени необходимые изменения в относительные уровни государственных

налогов и расходов вносятся автоматически. Эта автоматическая или встроенная

стабильность не включается в рассмотрение дискреционной политики, т.к. при этом

предполагается существование аккордного налога (обеспечивающего взимание

определенного процента ЧНП). Встроенная стабильность возникает в связи с тем,

что в реальности налоговая система обеспечивает изъятие такого чистого налога

(общая величина налога за вычетом трансфертных платежей и субсидий), который

варьирует пропорционально величине ЧНП. Почти все налоги дают увеличение

поступлений по мере роста ЧНП. В частности, индивидуальный подоходный налог

имеет прогрессивные ставки, следовательно, по мере роста ЧНП дает более чем

пропорциональное увеличение поступлений. По мере роста ЧНП увеличиваются налоги

с дохода корпораций, с оборота и акцизы. И увеличивается величина налогов на

зарплату по мере создания новых рабочих мест. Трансфертные платежи имеют прямо

противоположное поведение. Выплаты пособий по безработице, пособий по бедности,

субсидий фермерам – все они сокращаются во время экономического подъема и

возрастают во время спада производства[3].

Встроенный

стабилизатор – любая мера, которая имеет тенденцию увеличивать дефицит

государственного бюджета (или сокращать его положительное сальдо) в период

спада и увеличивать его положительное сальдо (или уменьшить его дефицит) в

период инфляции без необходимости принятия каких-либо специальных шагов со

стороны политиков. Как раз этим характеризуется большинство современных

налоговых систем. Однако встроенные стабилизаторы не способны скорректировать

нежелательные изменения равновесного объема ЧНП. Все, что делают стабилизаторы

– ограничение размаха или глубины экономических колебаний. Поэтому кейнсианские экономисты соглашаются, что для коррекции

спада сколь либо значительных масштабов требуются дискреционные фискальные

мероприятия, то есть изменения налоговых ставок, налоговой структуры и величины

расходов. По оценкам, в США сегодня встроенные стабилизаторы в состоянии

уменьшить колебания национального дохода приблизительно на треть.

Концепции

баланса государственного бюджета.

Применение

активной фискальной политики, согласно современным теориям, не может дать

ежегодно сбалансированный бюджет. Таким образом, возникает вопрос, нужно ли

стремиться к сбалансированному бюджету? От ответа на него зависит финансовая

политика правительства, а, следовательно, и будущее страны. Существует два

различных подхода к решению этой проблемы.

1.

Ежегодно балансируемый бюджет

До

"великой депрессии" в США в 30-х гг. ежегодно балансируемый

бюджет считался целью государственных финансов. Однако при дальнейшем изучении

стало очевидным, что ежегодно балансируемый бюджет

практически исключает фискальную деятельность государства как антициклическую, стабилизирующую силу. Хуже того, ежегодно балансируемый бюджет углубляет колебания экономического

цикла. Допустим, что экономика сталкивается с длительным периодом безработицы и

падающих доходов. При таких обстоятельствах налоговые поступления автоматически

сократятся. Стремясь сбалансировать бюджет, правительство должно либо увеличить

ставки налога, либо сократить государственные расходы. Проблема заключается в

том, что эти меры являются сдерживающими по своему характеру; каждая из них еще

больше сокращает, а не стимулирует совокупный спрос. Основной вывод: ежегодно балансируемый бюджет не является экономически нейтральным,

такая политика является проциклической.

Некоторые

экономисты выступают за бюджет, балансируемый на

ежегодной основе для ограничения нежелательное и неэкономичное расширение

государственного сектора. Бюджетные дефициты позволяют политическим деятелям

дарить обществу выигрыши, связанные с ростом правительственных расходов,

избегая при этом соответствующего повышения налогов. Экономисты этого

направления считают, что правительственные расходы имеют тенденцию расти

быстрее, чем следовало бы, из-за политической выгоды повышения

правительственных расходов без повышения налогов или снижения налогов.

2.

Бюджет, балансируемый на циклической основе.

Идея

такого бюджета предусматривает, что правительство реализует антициклическую

политику и в то же самое время балансирует бюджет. В этом случае бюджет не

может балансироваться ежегодно. Достаточно, чтобы он

был сбалансирован в ходе экономического цикла.

Логическое

обоснование этой концепции таково: для того, чтобы противостоять спаду,

правительство должно снизить налоги и увеличить расходы, таким образом,

сознательно вызывая дефицит бюджета. В ходе последующего инфляционного подъема

необходимо повысить налоги и урезать правительственные расходы. Возникающее в

результате положительное сальдо бюджета может быть использовано на покрытие

федерального долга, возникшего в период спада. Таким образом, правительственные

фискальные действия должны создать позитивную антициклическую

силу, и правительство даже при этом условии может сбалансировать бюджет, но не

на ежегодной основе, а за период в несколько лет[4].

Ключевая

проблема данной концепции в том, что подъемы и спады в экономическом цикле

могут быть неодинаковы по глубине и длительности, и, следовательно, задача

стабилизации вступает в противоречие с задачей сбалансирования бюджета в ходе

цикла. Например, длительный и глубокий спад, за которым последует короткий и

скромный период процветания, будет означать появление большого дефицита в

период спада, маленького или никакого положительного сальдо в период

процветания и, следовательно, никакого циклического дефицита бюджета.

И

все-таки возможно, что вопрос о дефиците или излишке бюджета не является

главным в экономической политике правительства.

Принцип

функциональных финансов.

В

соответствии с идеей функциональных финансов, вопрос о балансировании бюджета –

на ежегодной или циклической основе – второстепенный. Первоначальной целью

федеральных финансов является обеспечение не инфляционной полной занятости, то

есть балансирование экономики, а не бюджета. Если достижение этой цели

сопровождается устойчивым положительным сальдо или большим и все возрастающим

государственным долгом – пусть будет так. В соответствии с данной концепцией,

проблемы, связанные с государственными дефицитами или излишками, незначительны

по сравнению с нежелательными альтернативами продолжительных спадов или устойчивой

инфляции. Федеральный бюджет является – во-первых, и, прежде всего –

инструментом достижения и поддержания экономической стабильности. Правительство

не должно сомневаться, идя на введение любых дефицитов или излишков для

достижения этой цели.

В

ответ тем, кто выражает обеспокоенность по поводу больших федеральных долгов, к

которым может привести проведение политики функциональных финансов, ее

сторонники выдвигают три аргумента. Во-первых, налоговые поступления

автоматически возрастают по мере ускорения роста экономики. Следовательно, при

данном уровне правительственных расходов дефицит, успешно стимулирующий рост

объемов равновесного ЧНП, будет отчасти самоликвидироваться.

Во-вторых, при данных правах по установлению налогов и способности создавать

деньги возможность правительства финансировать дефицит практически безгранична.

И, наконец, признается, что проблемы, порождаемые большим федеральным долгом,

на самом деле намного менее обременительны, чем полагают большинство людей.

Современная

фискальная политика признает использование бюджетных дефицитов для целей

стабилизации экономики. А это может привести к образованию и росту

государственного долга.

Причинами

возникновения государственного долга обычно являются трудные периоды для

экономики: войны, спады и т.д. Например, во время войны надо переориентировать

большую часть ресурсов на производство военной продукции, что требует

значительных государственных расходов, как требует их и содержание армии.

Имеется три варианта финансирования: увеличение налогов, выпуск денег и

дефицитное финансирование. Рост налогообложения приводит к подрыву трудовых

стимулов, выпуск денег создает инфляционное давление, следовательно, большая

часть военных расходов финансируется за счет продажи обязательств населению. Другой

источник государственного долга – это спады. В периоды, когда национальный

доход сокращается, или не может увеличиваться, налоговые поступления

автоматически сокращаются и приводят к бюджетным дефицитам.

Еще

один источник государственного долга – упомянутые выше политические интересы,

приводящие к увеличению правительственных расходов и, следовательно, увеличению

бюджетного дефицита.

В

определении размеров государственного долга существуют различные подходы.

Наиболее реалистичным считается определение доли государственного долга к ВНП

или к экспорту. Голая констатация абсолютных размеров долга игнорирует объем

ВНП. Можно утверждать, что богатая нация имеет большую возможность выдерживать

государственный долг значительных размеров по сравнению с бедной нацией[5].

Многие

экономисты считают, что основная тяжесть долга состоит в необходимости ежегодно

отчислять процентные платежи, возникающие как результат государственного долга.

При достижении определенного уровня платежей по обслуживанию государственного

долга по отношению к ВНП государство теряет возможность дальнейшего

экономического роста. Особенно важно соотношение между иностранными и

внутренними кредиторами правительства. Для России в настоящее время очень остро

стоит вопрос о наращивании государственного долга, для рассмотрения этого

вопроса необходимо выяснить общее экономическое положение России.

1.2 Виды государственного долга

Существует

несколько классификаций государственного долга в зависимости от признака,

положенного в основу данной классификации.

Государственный

долг подразделяется на капитальный и текущий. Капитальный государственный долг

– вся сумма выпущенных и непогашенных долговых обязательств государства,

включая начисленные проценты, которые должны быть, выплачены по этим обязательствам.

Текущий долг включает расходы государства по выплате доходов кредиторам и

погашению обязательств, срок которых наступил.

Согласно

действующему законодательству, следует выделять государственный и

общегосударственный долг. Последнее понятие более широкое и включает

задолженность не только Правительства РФ, но и органов управления республиками,

входящими в состав Российской Федерации, местных органов власти. В данной

работе рассматривается первое понятие, то есть просто государственный долг.

Хроническая

дефицитность государственного и местных бюджетов и высокий государственный долг

характерны на современном этапе для большинства промышленно развитых стран.

Государство, широко используя свои возможности для привлечения дополнительных

финансовых ресурсов в целях своевременного финансирования бюджетных расходов,

постепенно накапливает задолженность как внутреннюю, так и иностранным

кредиторам. Это ведет к росту государственного долга – внутреннего и внешнего.

Согласно

Бюджетному кодексу РФ, внешний долг – это обязательства, возникающие в

иностранной валюте. Под государственным внутренним долгом понимаются долговые

обязательства федерального правительства, возникающие в валюте Российской

Федерации. Долговые обязательства федерального правительства обеспечиваются

всеми активами, находящимися в его распоряжении.

С

формальной точки зрения внешними займами называются займы, заключенные на

иностранных биржах или через иностранные банки в иностранной валюте. Но по

существу (с материальной точки зрения) под внешними займами следует понимать

те, которые находятся в руках иностранцев-кредиторов; формально внутренний заем

может попасть в руки иностранцев и обратно. Августовский кризис 1998 г.

выдвинул на первый план проблему деления государственного долга на внутренний и

внешний. В чем заключается проблема и почему надо четко определиться с

классификацией государственного долга? В действующих до введения в действие

Бюджетного кодекса законах "О государственном внутреннем долге" и

"О государственных внешних заимствованиях" в основу классификации

долгов были положены два разных признака.

В

первом законе – это валюта, в которой выражаются заимствования, во втором –

источник заимствований. Это затрудняло принятие обоснованных решений и

приводило к возникновению курьезных ситуаций. Их примером являлось не включение

до 1997 г. долга по внутреннему валютному займу ни во внутренний, ни во внешний

государственный долг. Этот заем был номинирован в долларах США. Но его

размещение проводилось среди резидентов. Вот оно и удовлетворяло сразу обоим

признакам классификации долгов, в силу чего до 1997 г. долг по ОВВЗ учитывался

отдельно от всех других заимствований.

Принятый

31 июля 1998 г. Бюджетный кодекс Российской Федерации выделяет внешний и

внутренний долг на основе одного единственного признака – валюты. Однако и это

не решает всех проблем, связанных с классификацией государственного долга.

Присоединение Российской Федерации к статье 8 Устава МВФ и переход к

конвертируемости рубля по текущим операциям ускорят процесс "срастания"

двух видов государственного долга.

Неоднозначная

ситуация сложилась с заимствованием на рынке ГКО-ОФЗ. Изначально этот рынок

ориентирован на работу с внутренними инвесторами и до середины 1996 г.

присутствие резидентов на нем было незначительным. С 15 августа 1996 г.

иностранные инвесторы стали работать по новым правилам, снявшим многие

ограничения на их деятельность. Нерезиденты получили право осуществлять свои

операции на первичном и вторичном рынках ГКО-ОФЗ непосредственно через

российские уполномоченные банки. Участие иностранных инвесторов резко

активизировалось и к началу 1998 г. на долю нерезидентов приходилось 27,5%

рынка ГКО-ОФЗ.

Полагая,

что рынок ГКО-ОФЗ – это обычный рублевый, т.е. внутренний рынок, правительство

и Банк России делали все для более широкого привлечения на него средств из

иностранных источников. Но когда азиатские финансовые рынки закачались, и волны

азиатских кризисов стали доходить до России (октябрь 1997 г., январь и май 1998

г.), нерезиденты стали активно сбрасывать российские ценные бумаги и выводить

свои средства на другие, более устойчивые финансовые рынки. Тут-то в полной

мере и заявили о себе особенности рынка ГКО-ОФЗ: на обслуживание рублевого

внутреннего долга в части, приходящейся на нерезидентов, потребовалась иностранная

валюта и при этом в значительных количествах. В необходимых размерах валютных

резервов у правительства не оказалось, и оно было вынуждено приостановить

выполнение своих обязательств.

Таким

образом, события, предшествовавшие 17 августа 1998 г. со всей определенностью

показали, что рублевый долг, приходящийся на иностранных инвесторов, не есть

обычный внутренний долг, а возможно, и не внутренний вовсе. Задачи обеспечения

экономического роста и интеграции в мировое хозяйство требуют от

законодательной власти перехода на общепризнанные методические стандарты,

разработанные, в частности, МВФ, Всемирным банком. Если для национального банка

первостепенное значение приобретает деление государственного долга на рублевую

и валютную составляющие, то для правительства крайне важно четко контролировать

связь государственного долга с бюджетным дефицитом и источниками его покрытия.

Однако

все статистические источники учитывают долг по ГКО-ОФЗ как часть внутреннего

государственного долга. Поэтому целесообразнее и проще все-таки рассматривать

задолженность по государственным ценным бумагам как указано в действующем

законодательстве и в соответствии с бюджетной классификацией, то есть в составе

внутреннего государственного долга, который должен учитываться в рублях.

Формы

государственного долга – в соответствии с законодательством Российской

Федерации в состав государственного долга включаются:

-

кредитные соглашения и договоры, заключенные от имени

Российской Федерации, как заемщика, с кредитными организациями, иностранными

государствами и международными финансовыми организациями;

-

государственные займы, осуществляемые путем выпуска

ценных бумаг от имени Российской Федерации;

-

договоры и соглашения о получении Российской

Федерацией бюджетных ссуд и бюджетных кредитов от бюджетов других уровней

бюджетной системы Российской Федерации;

-

договоры о предоставлении Российской Федерацией

государственных гарантий;

-

соглашения и договоры, в т.ч. международные,

заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых

обязательств Российской Федерации прошлых лет.

1.3 Государственные и корпоративные ценные бумаги,

как источники покрытия государственного долга

Предлагаемые

для использования в операциях по обслуживанию и погашению источники покрытия

внешнего долга, можно классифицировать следующим образом:

1.

- наличные денежные средства;

2.

- государственные ценные бумаги;

3.

- корпоративные ценные бумаги;

4.

- товарные поставки;

5.

- долговые обязательства третьих сторон перед российским правительством;

6.

- иные государственные активы. (табл. 1)

В

реальной жизни, естественно, возможны их сочетания в различных пропорциях.

Таблица

1 - Средства платежа по внешнему долгу и их источники

|

Варианты

|

Средства платежа

|

Источники

|

|

1

|

Наличные

денежные средства

|

Бюджетные

доходы налоговые неналоговые Финансирование реализация госактивов

запасов имущества собственности (приватизация) государственные займы

внутренние, в том числе кредиты Центрального банка внешние

|

|

2

|

Государственные

ценные бумаги

|

Эмиссия

нового государственного долга

|

|

3

|

Корпоративные

ценные бумаги

|

Государственные

компании и принадлежащие государству доли в частных компаниях

|

|

4

|

Товарные

поставки

|

Государственные

закупки

|

|

5

|

Долговые

обязательства перед российским правительством (например, третьих стран)

|

Платежи

российских заемщиков

|

|

6

|

Иные

государственные активы

|

Иные

государственные права (государственный земельный фонд и др

)

|

Размещение

государственных ценных бумаг может быть:

–

Добровольным – размещение ценных бумаг на свободном

(или почти свободном) рынке. К ценным бумагам, размещенным таким образом,

принадлежат государственные краткосрочные обязательства (ГКО), облигации

федерального займа (ОФЗ), облигации сберегательного займа (ОСЗ), еврооблигации;

–

Вынужденным квазирыночным –

рыночное оформление фактического государственного долга. Так появились на свет

облигации внутреннего валютного займа (ОВВЗ), казначейские обязательства (КО),

векселя Минфина, переоформившие на Минфин задолженность предприятий по

банковским кредитам, предоставленным под государственные программы. Сюда же

может быть отнесен портфель государственных бумаг ЦБ, сформированный в целях

поддержки собственно рынка.

Важнейшим

критерием для принятия решения об использовании того или иного средства платежа

должно выступать соотношение их цен, как в момент платежа, так и в

прогнозируемой перспективе. Рациональная стратегия заключается в том, чтобы в

качестве средств платежа использовать в первую очередь активы, более дорогие в

данный момент, но дешевеющие в перспективе. Использование активов, дешевых в

настоящее время и дорожающих в перспективе, целесообразно откладывать до более

позднего времени.

С

этой точки зрения цены большинства предлагаемых "неклассических"

средств платежа по сравнению с наличными деньгами, получаемыми властями в качестве

традиционных бюджетных доходов являются, во-первых, весьма низкими и,

во-вторых, растущими в перспективе (таблица 2).

Одним из примеров очевидного неоптимального

использования государственных активов является предлагаемый обмен части

российского долга на акции российских компаний. В настоящее время акции

крупнейших российских компаний в электроэнергетике, топливной промышленности,

металлургии, телекоммуникациях ("голубые фишки") по отношению к

бумагам аналогичных компаний развивающихся стран существенно недооценены.

Бумаги компаний "второго эшелона" в машиностроении, лесной, легкой,

пищевой промышленности в еще большей степени. В то же время устойчиво

действующая тенденция конвергенции цен российского фондового рынка и фондовых

рынков развивающихся стран позволяет надеяться на значительное повышение

относительной цены акций российских компаний в обозримом будущем.

Таблица

2 - Относительные цены альтернативных средств платежа по внешнему долгу

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

|

Относительные

цены, %: Экспортные поступления (индекс условий торговли в 1999 г =100%)

|

99,8

|

98,1

|

119,4

|

110,8

|

103,7

|

97,7

|

89,1

|

100,0

|

148,1

|

173,2

|

|

Государственные ценные бумаги (новый долг)

|

|

|

90,7

|

88,8

|

93,0

|

95,9

|

79,7

|

69,7

|

86,8

|

91,1

|

|

Товарные поставки (уровень внутренних цен в

России в % к уровню цен в США)

|

10,8

|

22,6

|

40,9

|

59,4

|

76,0

|

75,6

|

64,0

|

40,6

|

42,1

|

43,7

|

|

Акции российских компаний (удельная рыночная

капитализация российских компаний в % к удельной рыночной капитализации

компаний развивающихся стран)

|

|

|

0,9

|

2,9

|

4,7

|

19,1

|

10,8

|

5,2

|

8,8

|

14,3

|

|

Справочно:

Спрэд на российские ценные бумаги по сравнению с казначейскими облигациями

США, базисные пункты

|

|

|

1100

|

1343

|

797

|

453

|

2677

|

4590

|

1620

|

1030

|

Таким

образом, использование для целей обслуживания и погашения долга более дешевых

средств платежа при дальнейшем их неизбежном удорожании, к тому же при наличии

более дорогих альтернатив, является неоптимальным и ведет к существенным

экономическим потерям.

Опираясь

на вышеизложенное, можно сделать следующие выводы:

-

понятия государственный долг и бюджетный дефицит тесно

связаны, государственный долг это фактически сумма накопленных дефицитов

бюджета;

-

причинами возникновения государственного долга, как

правило, являются тяжелые периоды для экономики: войны, спады и т.д.;

-

понятия внутреннего и внешнего долга постепенно

смыкаются. Этот процесс ускоряется при использовании такой формы заимствования,

как выпуск ценных бумаг, в том числе номинированных в валюте;

-

выбор источника покрытия государственного долга должен

быть экономически целесообразен.

2 АНАЛИЗ ГОСУДАРСТВЕННОГО ВНЕШНЕГО ДОЛГА РОССИИ

2.1 История возникновения

Кредитная

история России началась в 1769 г., когда Екатерина II сделала первый заем в

Голландии. За последующие два с половиной столетия Российская империя заняла на

рынке примерно 15 млрд. руб. Большая часть этих средств накануне революции была

погашена. К этому моменту старейшими займами в составе русского

государственного долга оставались 6%-ные займы 1817-18 гг. Их нарицательный

капитал составлял 93 млн. руб., а непогашенная часть к 1 января 1913г.

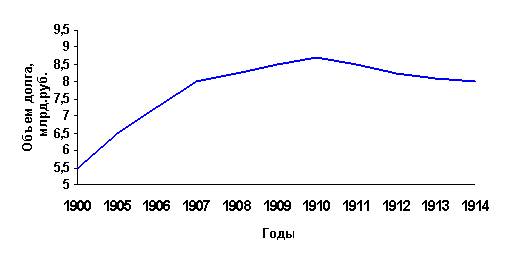

равнялась 38 млн. руб. На рисунке 1 отражена динамика государственного долга

Российской империи в начале XX в.: сумма задолженности возросла в период

русско-японской войны и революции, а затем стабилизировалась[6].

Рисунок

1 - Государственный долг России в начале двадцатого века

На протяжении всего XIX в. и в начале XX в. расходы

государства превышали его доходы. Во второй половине XIX в. правительство

активно финансировало строительство железных дорог, а также выкупало в казну

частные линии. Стремясь сгладить влияние экстраординарных расходов на структуру

бюджета, оно разделяло бюджет на обыкновенный и чрезвычайный. Первый пополнялся

из традиционных источников доходов (налоги, акцизы и пр.), доходную часть

второго на 90% составляли средства, полученные от внутренних и внешних займов.

Именно заемные средства шли на финансирование строительства железных дорог,

ведение войн и борьбу со стихийными бедствиями. При благоприятном положении

часть чрезвычайного бюджета шла на покрытие расходов по долгосрочной оплате

государственных займов. Платежи по займам (проценты и погашение) осуществлялись

за счет обыкновенного бюджета.

Выпуск

новых займов был в непосредственной компетенции царя и министерства финансов.

Однако после созыва Государственной Думы она получила право утверждать каждый

конкретный заем. Время и условия займа по-прежнему определялись по решению

правительства.

По

большей части государственных долгов выплачивалось 4% годовых. Сумма всех бумаг

с такой доходностью составляла более 2,8 млрд. золотых рублей - около двух

третьих всего рынка[7].

Все

ценности, размещаемые в то время на рынке, разделялись на три категории:

-

краткосрочные;

-

долгосрочные;

-

бессрочные;

Срок обращения краткосрочных обязательств

ограничивался законом и колебался от 3 месяцев до 1 года. Купюры выпуска не

должны были превышать 500 руб. Право эмиссии по краткосрочным обязательствам

предоставлялось лично министру финансов с условием, что общая сумма

обязательств в каждый момент не превысит 50 млн. руб. В 1905 г. права министра

были расширены до 200 млн. руб. с правом выпуска краткосрочных обязательств, в

том числе и на иностранных рынках. Государственное казначейство и частные лица

имели право учитывать эти обязательства в Государственном банке, проценты

считались в виде дисконта.

Основу государственного долга составляли

долгосрочные и бессрочные займы. Долгосрочные займы могли заключаться на

достаточно длительные сроки - 50-80 лет. Практиковался выпуск бессрочных

обязательств, когда государство обязывалось выплачивать только договорный

процент, т.е. для держателя заем становился рентой. Правительство оставляло за

собой право принудительной скупки данного инструмента по номинальной стоимости.

В этом случае заем погашался тиражами. Иногда государство скупало облигации на

бирже[8].

Также

существовало формальное определение внутренних и внешних займов. Первые

ориентировались на иностранного покупателя и обращение за границей. Вторые были

рассчитаны на российский рынок. Данное деление не имело никакого экономического

значения, так как никаких ограничений на покупку иностранных выпусков для

российских подданных и внутренних иностранцев не существовало.

В

1906 г. в Основном законе имелась статья 114:

"При

обсуждении государственной росписи не подлежат исключению или сокращению

назначения на платежи по государственным долгам и по другим принятым на себя

Российским Государством обязательствам." Законодатели заранее пресекали

соблазн нарушить одно из основных правил рынка - платить вовремя и полностью.

Российское

правительство в результате длительных и кровопролитных усилий сумело создать

репутацию надежного заемщика, который действует на рынке аккуратно, не

злоупотребляя своим государственным статусом.

Заимствование

финансовых ресурсов использовалось с разными целями, и далеко не всегда с целью

реализации какого-либо конкретного проекта. Интересы финансовой стабильности,

пусть даже в краткосрочном периоде, имели первостепенное значение. Это

позволяло следовать выработанной экономической политике, не меняя ее курса.

Отказавшись

платить долги своим и иностранным гражданам, правительство Советской России

заложило основу новой финансовой культуры. В результате облигации, выдаваемые

как часть заработной платы, оказались просто бумажками.

После

распада СССР в конце 1991г. России пришлось взять на себя долговые

обязательства перед иностранными кредиторами. В итоге внешний долг увеличился с

29 млрд. долл. в 1985 г. до 98 млрд. долл. в 1992 г.

За

четыре дня до подписания в декабре 1991 г. в Минске так называемого

беловежского соглашения, в соответствии с которым СССР официально прекратил

свое существование, восемь из пятнадцати союзных республик подписали

"Договор о правопреемстве в отношении внешнего государственного долга и

активов Союза ССР".

Согласно

этому договору первоначально доля России, как в зарубежных активах, так и во

внешнем долге Советского Союза составляла лишь 61,34%. Однако спустя два года

Россия, подписав соответствующие двусторонние соглашения, взяла на себя активы

и обязательства всех остальных республик бывшего СССР. Если стоимость

унаследованных активов, включающих имущество за рубежом и долговые

обязательства третьих стран, оценить не предоставляется возможным, то общий

объем унаследованных долговых обязательств четко определен, он равен 98 млрд.

долл. К настоящему времени более 36% этой суммы составляют долги Лондонскому

клубу (таблица 3).

|

Вид задолженности

|

Сумма обязательств на 1 января 2000 г., млн долл.

|

|

Кредиты, полученные от правительств иностранных государств

(Парижский клуб)

|

56 900

|

|

Кредиты, полученные от иностранных коммерческих банков и

фирм (Лондонский клуб)

|

32 130

|

|

Итого

|

89 030

|

Кредиторы

государства объединены в Парижский клуб, в котором все вопросы решаются исходя

из политической точки зрения, в отличие от чисто коммерческого подхода

участников Лондонского клуба, куда входят в основном зарубежные

банки-кредиторы. В соответствии с подписанным договором на обслуживание долга

был уполномочен Внешэкономбанк СССР, который позднее трансформировался во

Внешэкономбанк России.

Переговоры

с Лондонским клубом о долгосрочной реструктуризации долгов СССР коммерческим

банкам Россия вела с декабря 1992 года. Первоначально прогрессу переговоров

препятствовала позиция банков-кредиторов, настаивавших на отказе России от

государственного иммунитета (это означало, что взыскания кредиторов могли быть

обращены на активы СССР или России за рубежом). Осенью 1994 года на сессии МВФ

в Мадриде стороны нашли компромисс, договорившись, что должником перед

Лондонским клубом будет выступать Внешэкономбанк. На время переговоров

банки-кредиторы предоставляли Внешэкономбанку отсрочки платежей (так называемые

ролл-оверы). Всего в рамках Лондонского клуба был

предоставлен 21 ролл-овер. В ноябре 1995 года во

Франкфурте-на-Майне правительство РФ и члены Банковского консультативного

комитета Лондонского клуба подписали Меморандум о согласованных принципах

глобальной реструктуризации долга бывшего СССР клубу на общую сумму 32,3

миллиарда долларов, включая проценты сроком на 25 лет с семилетним льготным

периодом.

После

этого Внешэкономбанк подготовил и разослал 400 с лишним банкам-кредиторам

финансовые условия урегулирования задолженности перед Лондонским клубом, а это

около 27 тысяч отдельных долговых требований в 15 валютах (сложность и

масштабность сделки не имеют равных в двадцатилетней истории клуба). По

состоянию на 3 октября 1997 года объем выверенной и подтвержденной в

официальных протоколах задолженности составил 21,9 миллиарда долларов, или

более 91% требований, заявленных кредиторами.

Помимо

долгов бывшего СССР с 1991 г. Российская Федерация произвела собственные

внешние заимствования на сумму 77,1 млрд. долл.. Такая активная политика на

рынке внешних заимствований была обусловлена в первую очередь проводимой в этот

период жесткой денежно-кредитной политикой.

В соответствии с

ней объем денежной массы в экономике сохранялся неизменным, и поэтому

использовались только не эмиссионные источники финансирования бюджетного

дефицита. Следует отметить, что в период с 1992 г. по 1998 г. дефицит

федерального бюджета был очень значителен и составлял не менее 18% от расходов.

Общий объем бюджетного дефицита за 1992-1998 гг. превысил 1,3 трлн. руб. в

ценах 1998 г. Внешние заимствования были предоставлены России международными

финансовыми организациями (МВФ, МБРР, ЕБРР), иностранными государствами

(Германией, США, Францией) и частными иностранными компаниями. Часть валютных

кредитов была получена от Центрального банка РФ за счет сокращения его золотовалютных

резервов. Помимо этого Министерство финансов Российской Федерации выпустило и

разместило несколько траншей еврооблигаций и облигаций внутреннего валютного

займа (ОВВЗ) (таблица 4).

Таблица

4 - Заимствования России начиная с 1992 г.

|

Вид заимствования

|

Объем, млн долл.

|

|

Кредиты, полученные от

правительств иностранных государств

|

14 900

|

|

В том числе:

|

|

финансовые

|

11 260

|

|

связанные

|

3 640

|

|

Кредиты, полученные от

иностранных коммерческих банков и фирм

|

5 970

|

|

Кредиты, полученные от

международных финансовых организаций

|

22 400

|

|

В том числе:

|

|

от МВФ

|

15 773

|

|

от МБРР (финансовые

кредиты)

|

4 282

|

|

от МБРР и ЕБРР (связанные

кредиты)

|

2 345

|

|

Государственные ценные

бумаги РФ в иностранной валюте:

|

27 036

|

|

ОВВЗ

|

11 121

|

|

еврооблигации

|

15 915

|

|

Кредиты, полученные от Банка

РФ

|

6 800

|

|

Государственные гарантии

в иностранной валюте

|

0

|

|

Итого

|

77 106

|

Общий объем

внешних долговых обязательств России на 1 января 2001 г. составляет 143,4 млрд.

долл.. Крайне негативной особенностью структуры долга России является то, что

около 90% российских долговых обязательств находится в собственности

нерезидентов. Иностранные инвесторы оказались владельцами не только валютных

долговых обязательств, но и большой части рублевых облигаций, которые формально

относятся к внутреннему долгу России[9].

На

сегодняшний день российское правительство обслуживает еврооблигации, кредиты,

полученные от международных финансовых организаций, ОВВЗ и выплачивает проценты

по долгам Парижскому клубу кредиторов. Однако при этом необходимость

реструктуризации долгов бывшего СССР, возможно, на более благоприятных для

России условиях, остается несомненной.

Как

бы то ни было, очевидно, что без проведения структурных реформ национальной

экономики дальнейшее наращивание долга является бесперспективным. В связи с

этим следует обратить внимание на практику принятия федеральных бюджетов с

огромным бюджетным дефицитом. Именно продолжительный и значительный дефицит

бюджета явился одной из основных причин стремительного роста объема

государственного долга.

2.2 Состав и структура внешнего государственного

долга

На

01.07.2001 внешний государственный долг составил 137,8 млрд. долл[10].

Ниже представлена структура государственной

задолженности. Общая сумма задолженности подразделяется на две части – это

долги бывшего СССР, который РФ взяла на себя после распада Союза и собственно

российский внешний долг, т.е. долг, образовавшийся после 1 января 1992 г. Ясно

разделить эти два вида задолженности целесообразно в связи с отчетливой

позицией правительства по разделению приоритетов этих видов обязательств.

Внешний

долг РФ можно условно разделить на шесть составляющих:

-

Займы международных организаций;

-

Реструктуризированный долг бывшего СССР;

-

Кредиты и займы российских банков;

-

Кредиты и займы российских предприятий;

-

Валютные облигации внутреннего займа;

-

Еврооблигации и субфедеральные внешние займы и кредиты.

Как

видно из таблицы 5 большую часть долга составляют долги, доставшиеся России от

СССР.

Таблица

5 - Структура государственного внешнего долга России

|

Наименование

|

01.01.01

|

01.07.01

|

01.10.01

|

01.01.02

|

|

Государственный внешний

долг Российской Федерации (включая обязательства бывшего Союза ССР, принятые

Российской Федерации)

|

143,4

|

137,8

|

138,9

|

130,9

|

|

Задолженность странам -

участницам Парижского клуба

|

47,5

|

42,9

|

43,9

|

42,3

|

|

Задолженность странам, не

вошедшим в Парижский клуб

|

19,5

|

19,6

|

19,8

|

14,8

|

|

Коммерческая

задолженность

|

6,7

|

6,5

|

6,5

|

6,1

|

|

Задолженность перед

международными финансовыми организациями

|

16,1

|

15,4

|

15,1

|

15,2

|

|

МВФ

|

8,8

|

8,1

|

7,9

|

7,7

|

|

Мировой банк

|

7,1

|

7,1

|

7

|

7,2

|

|

ЕБРР

|

0,2

|

0,2

|

0,2

|

0,2

|

|

Еврооблигационные займы

|

36,4

|

36,2

|

36,4

|

35,3

|

|

ОВГВЗ и ОГВЗ

|

10,8

|

10,8

|

10,8

|

10,8

|

|

Задолженность по кредитам

Банка России

|

6,4

|

6,4

|

6,4

|

6,4

|

Задолженность

перед МВФ.

Российский долг перед международными финансовыми

организациями не слишком велик и составляет 15,4 млрд. долл. (на 01.07.2001).

Этот долг образовался в результате заимствований Российской Федерацией с 1992

г. по 1999 г[11].

Урегулирование

задолженности перед Международным Валютным Фондом является краеугольным камнем

в решении всей долговой проблемы (фактически урегулирование означает одобрение

Фондом текущего экономического курса; устав МВФ запрещает реструктуризацию

задолженности). Высокую цену вопроса определяет крупный размер предстоящих

выплат. Позиция МВФ в значительной степени определяет дальнейшие возможности

России как заемщика. От позиции МВФ существенным образом зависит решение

вопроса по реструктуризации прочих видов задолженности, в частности Парижскому

и Лондонскому клубам. Согласно существующей практике соглашения клубов с должниками

опираются на выводы МВФ. В мировой финансовой истории еще не возникало дефолта

по обязательствам перед Валютным фондом. Прецедент может привести не только к

временной финансовой изоляции России, но и способен создать серьезные проблемы

в прочих областях внешнеэкономической деятельности.

Еврооблигации.

В

1996 г. произошло событие, которое могло стать поворотным в кредитной истории

страны, Россия выходит на рынок еврооблигаций, впервые с 1917 года заняли

деньги на рынке у частных инвесторов, а не у государств под обещания реформ. За

период с1996г. по 2000г. было выпущено одиннадцать траншей внешних

облигационных займов (включая переоформленную задолженность Лондонскому клубу)

большая часть займов со сроком погашения 5-10 лет, т.е. это фактически краткосрочные

займы.

Несмотря

на то, что кредитные рейтинги суверенных еврооблигаций не высоки, вероятность

погашения данного вида задолженности своевременно и в полном объеме достаточно

высока, даже в случае не самого оптимистичного сценария развития экономической

ситуации в России.

Задолженность на 01.07.2001 составляет 36,2 млрд.

долл. Большую часть из них составляет задолженность России перед Лондонским

клубом переоформленная в 2000 году в 30 летние еврооблигации.

В

мировой финансовой истории случаи дефолта по суверенным евробондам единичны.

(Формально еврооблигационные займы не имеют особого

статуса по сравнению, например, с двусторонними кредитными соглашениями или

долгами международным кредитным организациям, однако кредиторы предпочитали

выполнять все свои обязательства по еврооблигациям из-за весьма сложной

процедуры ее реструктуризации - они распределены среди значительного числа

владельцев.) В то же время вряд ли серьезные реформы сложившейся мировой

практики следует ожидать в кратчайшей перспективе[12].

Облигации

внутреннего валютного займа (ОВВЗ).

Есть, еще один вид долговых обязательств России,

которые занимают промежуточное положение, – облигации внутреннего валютного

займа, или вэбовки. По происхождению они относятся к

внутреннему долгу, но, как правило, рассматриваются вместе с внешними долгами.

Структуру долга в ОВВЗ смотрите в таблице 6. Это старейшие российские

облигации, выпущенные еще в 1993 г. в счет погашения задолженности

Внешэкономбанка СССР перед юридическими лицами-резидентами.

Таблица

6 - Выпуски ОВВЗ

|

Вид

Обязательства

|

Номинал

(млн. $)*

|

купон

(%)

|

|

ОВГВЗ - ОГВЗ

|

|

|

|

ОВГВЗ III - 99

|

121

|

3

|

|

ОВГВЗ IV - 03

|

3462

|

3

|

|

ОВГВЗ V - 08

|

2837

|

3

|

|

ОВГВЗ VI - 06

|

1750

|

3

|

|

ОВГВЗ VII -11

|

1750

|

3

|

|

ОГВЗ

|

864

|

3

|

|

итого

по ОВГВЗ/ОГВЗ

|

10784

|

|

Наиболее

вероятна реструктуризация этого вида задолженности с частичным погашением

текущего долга. Параметры реструктуризации будут существенно зависеть от

результатов переговоров с Международным валютным Фондом.

С

"неформальной" точки зрения среди заложенных в бюджет платежей по

валютным обязательствам ОВВЗ имеют наименьший приоритет (в бюджет также

заложены процентные платежи по еврооблигациям). Этот долг является внутренним

(по рублевым внутренним долгам дефолт уже состоялся) и, что самое главное

"советским". В 1999-2000 гг. явственно прослеживалась линия Минфина

на дифференцированное отношение к долговым обязательствам России и бывшего

СССР.

Задолженность

перед Парижским клубом.

Парижский

клуб – организация, объединяющая страны кредиторы (в отличие от Лондонского

клуба, в который входят частные кредиторы). Задолженность России Парижскому

клубу не секьюритизирована и фактически представляет

собой набор отдельных двусторонних межправительственных договоров с наиболее

экономически развитыми странами мира (Европейский союз, США, Япония).

Вступление в Парижский клуб в 1997 году способствовало проведению

реструктуризации задолженности перед странами – членами клуба, доставшуюся

России в наследство от бывшего СССР.

Задолженность

бывшего СССР перед странами "большой семерки" подлежащая

урегулированию в рамках Парижского клуба, на начало 2001 года составляла 33,1

млрд. долл. (общая задолженность на начало 2001 года перед Парижским клубом

оценивается в 47,5 млрд. долл.), в том числе на Германию приходилось 16,9 млрд.

долл., Италию - 5,3, США - 3, Францию - 2,5, Японию - 2,4, Канаду - 1,7, и

Великобританию - 1,2 млрд. долл[13].

Сумма

задолженности Российской федерации по обязательствам бывшего СССР перед

странами-участницами Парижского клуба кредиторов по состоянию на 1 июля 2001г.

оценивается в 42,9 млрд. долл. США, из которых 29,2 млрд. долл. США

переоформлено в рамках Многосторонних меморандумов от 2 апреля 1993г., от 4

июня 1994г., 3 июня 1995г. и 29 апреля 1996г. (I-V консолидации). В рамках

Многостороннего меморандума, подписанного 1 августа 1999 года (V консолидация),

Министерства финансов Российской Федерации, с участием Внешэкономбанка,

практически завершена работа по реструктуризации официальной задолженности

бывшего СССР со сроками платежей в 1999-2000гг., а так же просроченных с августа

1998г. процентов. Россией были подписаны двусторонние соглашения с Австралией,

Австрией, Бельгией, Великобританией, Германией, Данией, Испанией, Италией

(САЧЕ, Министерство казначейства Италии), Канадой (канадский пшеничный комитет,

Корпорация развития экспорта), Нидерландами, Португалией, США, Финляндией,

Францией, Швейцарией, Швецией, Японией (Японский банк международного

сотрудничества (JBIC), МИТИ). С Норвегией соглашение парафировано[14].

Реструктуризация

и списание части долга имеет достаточно распространенную практику при решении

долговых проблем странами клуба. Кроме того, статус долговых обязательств

(взятые на себя обязательства третьей страны - СССР) и, наконец, собственное

членство в клубе кредиторов дают России основания рассчитывать на успешную

реструктуризацию задолженности. В то же время, принимая во внимания имеющуюся

практику, не следует рассчитывать на скорое и простое решение этой проблемы.

Коммерческие

кредиторы.

Коммерческая задолженность бывшего СССР,

образовавшаяся в результате неоплаты поставок товаров и оказанных услуг по

контрактам советских внешнеторговых организаций, заключенным с иностранными

фирмами-поставщиками до 04.01.92г., оценивается примерно в 4 млрд. долларов США

(без учета просроченных процентов), в том числе на учете во Внешэкономбанке -

около 1,8 млрд. долларов США. Проблема затрагивает интересы порядка 3 тысяч

кредиторов. Основную часть из них составляют компании и предприятия из

большинства развитых стран мира, на долю которых приходится 2/3 суммы

задолженности (оставшаяся часть долга выкуплена банками и финансовыми

институтами, в т.ч. входящими в Лондонский клуб).В рамках выполнения агентских

функций Внешэкономбанком продолжается работа по определению объемов

коммерческих обязательств бывшего СССР, подлежащих переоформлению, а также

оценке соответствия требований кредиторов критериям Заявления Правительства

Российской Федерации от 1 октября 1994г. В настоящее время выверка

задолженности осуществляется при посредничестве 14 действующих в различных

странах клубов кредиторов, наиболее крупными из которых являются UBS AG/Zurich, HERMES/Hamburg, GML Ltd/London, Eurobank/Paris, EKF/Copenhagen, FIMET/Helsinki, VOSTOK/Praha, Mediocredito Centrale/Rome, Trade Creditors

Group in Japan/Tokyo.По состоянию на 1

февраля 2001г. из общей суммы требований (свыше 1 млрд. долл. США), заявленных

кредиторами как через страновые клубы, так и в

индивидуальном порядке по обязательствам, находящимся на учете во

Внешэкономбанке (аккредитивы, инкассо и коммерческие кредиты), около 86% выверено

банком и подготовлено к проведению реструктуризации. В стадии рассмотрения

находится 11,3% предъявленной задолженности, не вполне отвечающей критериям

упомянутого Заявления Правительства Российской Федерации (децентрализованный

импорт, страховые премии, компенсационные сделки и т.д.). Одновременно по линии

Министерства экономического развития и торговли Российской Федерации

осуществляется выверка требований по контрактам с платежами в форме открытого

счета. Переоформление данной задолженности предполагается осуществить на

условиях, аналогичных параметрам урегулирования долга бывшего СССР перед

иностранными банками и финансовыми институтами, объединенными в Лондонский

клуб. Возможность урегулирования коммерческих обязательств по этой схеме

зафиксирована в Циркуляре об обмене задолженности (Offering

Circular) по Лондонскому клубу[15].

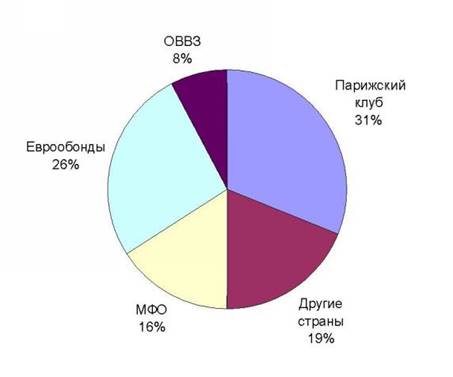

На рисунке 2 наглядно отражено распределение внешнего долга.

Рисунок 2 - Внешний долг России на 01.01.2002

2.3 Динамика внешнего государственного долга

Вот

уже в течение практически трех лет (с июля 1999 г.) Россия не произвела ни

одного заимствования на внешнем рынке. Это объясняется тем, что после кризиса в

августе 1998 года Правительству РФ фактически было отказано в кредитах, а затем

экономическая ситуация в России начала улучшаться, и у страны появилась

возможность своевременно производить выплату по государственному долгу. Более

того, этому вопросу было уделено приоритетное значение, так как руководство страны

считало, что имидж государства на мировой арене пострадает, если страна не

сможет отвечать по своим внешним обязательствам. Так в 2000 году расходы на

обслуживание государственного долга (включая внутренний государственный долг)

составили 248,7 млрд. руб., тогда как расходы на образование 38,1 млрд. руб.,

здравоохранение 16,9 млрд. руб..[16]

На

1 января 1992 года советские долги составили 98 млрд. долл. А так как никакой

координированной политики по заимствованиям не было, доля краткосрочного долга

в общем, объеме оказалась очень большой. Сроки возврата этих долгов были крайне

неудачными: примерно две трети приходилось на период 1992-1995 гг., из них

более чем половина - на 1992-1993 гг. В 1992-1993 годах выплаты по этим

кредитам должны были составить 20 млрд. долл., в 1994-м -13 млрд. долл.

Выплатить их было невозможно. И вот тогда 19 ноября 1991 года был объявлен

дефолт по долгам СССР. Соответственно, в дефолте по ним оказалась и Россия как

наследник всех активов и долгов СССР.

Из-за

столь короткого срока погашения большинства названных обязательств и отсутствия

достаточного количества валюты для их обслуживания в соответствии с платежным

графиком правительство было вынуждено добиваться их реструктуризации. Основная

цель политики, проводимой правительством РФ в области управления внешней

задолженностью, состояла в упорядочении отношений с внешними кредиторами

бывшего СССР и установлении новых графиков платежей по долгам с учетом реальных

возможностей обслуживания этих обязательств. В январе 1992 г. правительство

заключило рамочное соглашение о пересмотре календарного плана обслуживания и

погашения долгов Парижскому клубу кредиторов. Далее последовали три его

пересмотра в 1993, 1994, 1995 гг., связанные с обслуживанием долга в период с

декабря 1991 г. по конец 1995 г. Вслед за этими соглашениями в апреле 1996 г. с

Парижским клубом была согласована всеобъемлющая реструктуризация задолженности,

охватывающая 38 млрд. долл. Из этой суммы 45% будет выплачено в течение 25 лет,

а оставшиеся 55%, включающие краткосрочные долги Парижскому клубу, будут

выплачиваться в течение 21 года. Неструктурированная капитальная сумма долга

будет выплачиваться ежегодно возрастающими частями начиная с 2002 г[17].

Договоренности с Лондонским клубом.

Переговоры

России с Лондонским клубом по долговой проблеме начались еще в декабре 1991 г.,

когда было согласовано введение механизма шестимесячных отсрочек. В 1993 г.

решением правительства полномочия по обслуживанию внешнего долга и

централизованных внешнеэкономических операций РФ были переданы Внешэкономбанку

(ВЭБ) как специализированному государственному банку Российской Федерации. В

1995 г. (16 ноября) во Франкфурте-на-Майне Правительство РФ в лице

вице-премьера О. Давыдова и члены Банковского консультативного комитета

Лондонского клуба (создан в 1991 г. для ведения переговоров с ВЭБ) подписали

Меморандум о согласованных принципах глобальной реструктуризации долга бывшего

СССР. Ответчиком по долгу был определен Внешэкономбанк. Было решено

реструктурировать весь долг вне зависимости от даты погашения и сделать

разбивку по невыплаченным процентам: отдельно за 1991-1992 гг., за 1993-1995

гг., за 1996-1997 гг. В сентябре 1997 г. была завершена выверка задолженности -

при участии аудиторской фирмы Ernst & Young подписаны протоколы выверки с 423 отдельными

кредиторами[18].

Главным

итогом работы по переоформлению задолженности РФ перед Лондонским клубом (ее

размер на момент завершения выверки составил более 33 млрд. долл.) явилось

подписание 6 октября 1997 г. между ВЭБ, с одной стороны, и Банковским консультативным

комитетом Лондонского клуба - с другой, пакета документов о долгосрочной

реструктуризации. Основные результаты переоформления можно суммировать

следующим образом. Основная часть долга (24 млрд. долл.) переоформлена в

синдицированный кредит сроком на 25 лет, агентом по которому выступил Бэнк оф Америка. Под него были

выпущены долговые инструменты PRIN со сроком погашения до 2 декабря 2020 г. с

амортизацией основной суммы и выплатой процентов дважды в год (июнь и декабрь)

за исключением первых 7 лет (льготный период), в течение которых

предусматривались только платежи по процентам. Для урегулирования процентной

задолженности перед Лондонским клубом был осуществлен выпуск процентных

облигаций (Interest Accrual

Notes, IAN) на сумму свыше 6 млрд. долл. Эмитентом

облигаций выступил Внешэкономбанк (выпуск произведен без регистрации проспекта

эмиссии, с правом обращения в Российской Федерации и за пределами РФ), а

агентом по их обслуживанию - Чейз Манхэттэн Бэнк. Срок погашения облигаций - 20 лет (до 2 декабря 2015

г.) с амортизацией основной суммы и выплатой процентов дважды в год (июнь и

декабрь) за исключением первых 7 лет (льготный период), в течение которых

выплачиваются только проценты по ставке LIBOR + (13/16)% годовых.

Параллельно

получил развитие вторичный рынок инструментов Лондонского клуба. PRINs и IANs стали сегментом

мирового финансового рынка, а общий оборот торговли этими инструментами

составил, по оценке ВЭБ, несколько миллиардов долларов. Финансово-банковский

кризис августа 1998 г. лишил Правительство РФ тех преимуществ, которые оно

получило, завершив в 1997 г. всеобъемлющую реструктуризацию задолженности

бывшего СССР. В первую очередь это выразилось в утрате возможности использовать

ресурсы международных финансовых рынков для финансирования расходов по

погашению и обслуживанию госдолга. В этой ситуации Россия была вынуждена

приостановить выплаты по долгу бывшего СССР[19].

В

ноябре 1998 г. Правительство РФ обратилось к кредиторам-членам Лондонского (а

также Парижского) клуба с предложением о проведении переговоров о

дополнительной реструктуризации ранее оформленных финансовых обязательств. По

состоянию на 31 декабря 1998 г. задолженность России перед Лондонским клубом,

включая просроченные проценты (362 млн. долл.), достигла 29,6 млрд. долл. При

этом предложение российской стороны урегулировать просроченные на 2 декабря

1998 г. суммы путем выпуска процентных облигаций IANs

вместо осуществления в соответствии с базовыми соглашениями платежей наличными

не получило поддержки со стороны необходимого количества кредиторов

(требовалось 95% голосов, было получено 72%)[20].

19

января 1999 г. было объявлено, что кредиторы, входящие в Лондонский клуб,

отказались от юридического оформления факта дефолта и предъявления в связи с

этим судебных исков к Внешэкономбанку и предпочли продолжить переговоры о

реструктуризации долга. В ходе последовавших вслед за этим переговоров

российской стороны с представителями Лондонского клуба (всего, начиная с ноября

1998 г. состоялось семь раундов таких переговоров) были предприняты попытки

выйти на взаимоприемлемую формулу новой реструктуризации.

Отдельные

российские наблюдатели высказывались в этот период за то, чтобы вести

переговоры с Лондонским клубом с максимально жестких позиций, имея в виду, что

обязательства ВЭБ перед Лондонским клубом не являются, строго говоря,

суверенными (по крайней мере, по этому вопросу нет однозначного мнения).

Предлагалось, в частности, не спешить с завершением переговоров, перенеся его

на период после президентских выборов в России. В пользу отсрочки

окончательного урегулирования приводился и такой аргумент, как высокий уровень

текущих мировых цен на углеводородное сырье, который при оценке

платежеспособности Российской Федерации объективно играл на руку кредиторам.

В

числе неофициальных рекомендаций российской делегации звучала также идея о

целесообразности переоформления задолженности ВЭБ не в еврооблигации, эмитентом

по которым выступает Минфин России, а в валютные облигации Банка России. По

мнению сторонников этой идеи, такое урегулирование позволило бы в случае

необходимости в будущем нового переоформления задолженности перед Лондонским

клубом не затрагивать такой крупный сегмент российских обязательств в его

совокупности, как еврооблигации.

Результаты

договоренности 11 Февраля 2000 г.

Фактические

результаты урегулирования, объявленные 11 февраля 2000 г. во

Франкфурте-на-Майне (ФРГ) по завершении седьмого раунда переговоров делегации

РФ во главе с первым заместителем председателя Правительства РФ, министром

финансов РФ М. Касьяновым с Консультативным комитетом Лондонского клуба во

главе с В. Вендтом (Дойче

Банк), выглядели следующим образом[21]:

1.

Долг Внешэкономбанка СССР переоформляется (обменивается с определенным

дисконтом) в суверенный долг Российской Федерации в форме еврооблигаций.

2.

Предметом обмена являются обязательства PRINs и IANs, задолженность бывшего СССР по торговым соглашениям

будет переоформляться в соответствии с отдельным предложением при аналогичных

условиях.

3.

Общая величина задолженности перед Лондонским клубом составляет 31,8 млрд.

долл. Эта сумма состоит из 22,2 млрд. задолженности по реструктуризированным

кредитам (PRINs), 6,8 млрд. долл. задолженности по

процентным облигациям ВЭБ (IANs) и 2,8 млрд.

задолженности по просроченным процентным платежам (PDI) по PRINs

и IANs (включая проценты на проценты), рассчитанной

на 31 марта 2000 г.

4.

Обмен должен был начаться 31 марта 2000 г., и первоначально его предполагается

завершить в течение II кв. текущего года. По имеющимся на сегодня данным,

правительству и Внешэкономбанку не удастся произвести все необходимые действия

и предусмотреть все формальности, чтобы сделка по обмену вступила в юридическую

силу к 31 марту 2000 г.

5.

Российская Федерация предлагает обменять обязательства PRINs

на 30-лет-ние еврооблигации с дисконтом 37,5% от номинала. Облигации IANs будут также обмениваться на 30-летние еврооблигации,

но с дисконтом 33% от номинала. Новые еврооблигации будут иметь переменную

величину купона, который будет выплачиваться 2 раза в год период амортизации -

47 полугодовых купонов после 7 лет льготного периода. 6. Российская Федерация

одновременно предлагает обменять требования по просроченным процентам PDI на

новые российские еврооблигации (по номиналу, без дисконта), погашаемые в

течение 10 лет (6-летний льготный период) и купоном, равным 8,25% годовых. На

дату юридического вступления в силу сделки по обмену будет произведен наличный

платеж в сумме около 9,5% от номинала (270 млн. долл.) этих 10-летних

еврооблигаций.