Содержание

Введение_____________________________________________________ 2

1. Дефицит госбюджета_________________________________________ 4

Понятие бюджетного дефицита_____________________________ 4

Факторы роста бюджетного

дефицита______________________ 10

2. Государственный долг в

Российской Федерации________________ 14

1. Внешний государственный долг

России______________________ 14

1.1 Из истории вопроса______________________________________ 14

1.2 Российские долги выходят на

мировой финансовый рынок_______ 15

1.3 Оптимизм правительства: иллюзия или

прозорливость_________ 18

2. Внутренний государственный

долг__________________________ 20

3. Управление государственным

долгом, его основные проблемы____ 25

Заключение_________________________________________________ 28

Литература__________________________________________________ 30

Введение

Величина расходной части лишь Федерального бюджета в 1997

году была запланирована на уровне примерно 529 765 млрд. рублей, то есть

федеральное правительство планировало израсходовать лишь на федеральные нужды

целых 16% от ВВП страны. Изменение инфляции на 1 процент изменяет бюджет на

несколько миллиардов рублей, а от величины налогового бремени зависит работа,

зарплата и уровень жизни граждан страны. Увеличение бюджетного дефицита на 1

процент соответственно увеличивает (должно увеличивать) уменьшение частных

инвестиций, и, следовательно, это приводит к снижению темпов роста основных

средств экономики. Нельзя забывать, что рубль, инвестированный государством

приносит прибыли , а значит и эффекта, в несколько раз меньше, чем тот же

рубль, проинвестированный частным сектором. С другой стороны, фискальная

политика, основанная на кейнсианстве, помогла правительству США выйти из

жесточайшей депрессии, разразившейся в тридцатых годах двадцатого столетия.

Итак, уровень государственных расходов и налогов,

несомненно, играет ведущую роль в определении объема выпуска продукции и

занятости в экономике. Разница же между расходами и доходами правительства, а в

частности способ покрытия этой разницы имеет не менее серьезные последствия для

макроэкономики страны.

Также в работе рассматривается еще одна из «детских

болезней» российской экономики времен

переходного периода стал непомерно возросший внутренний долг, как внешний, так

и внутренний. Однако ни для кого не секрет, что многие высокоразвитые западные

страны, члены Парижского и Лондонского клубов, являются не только кредиторами,

но и крупнейшими должниками, в первую очередь, конечно же, речь идет о внутренней

задолженности, и наиболее классическим примером здесь являются Соединенные

Штаты. Поэтому, на мой взгляд не следует так уж драматически и болезненно

воспринимать проблему относительно высокого уровня государственной

задолженности как это делают некоторые особо ретивые российские политики,

обвиняя реформаторов в том, что они «продали Родину за кредиты МВФ, выданных на

проведение преступных реформ антинародного режима» (справедливости ради полагаю

необходимым отметить, что большая часть внешнего долга России - это наследство

СССР, а именно, бездарной экономической политики правительств Рыжкова-Павлова в

1985-1990 годах. Ведь именно правительству Рыжкова мы обязаны уменьшением

золотого запаса, обретением гигантской скрытой инфляции, тотальному дефициту и

т.д. возвращаясь же

непосредственно к проблеме государственного долга хотелось бы подчеркнуть, что,

на мой взгляд, данную проблему невозможно подробно разобрать в рамках

нескольких докторских диссертаций, не говоря уже об одном студенческом

реферате. В связи с вышеизложенным в моем скромном труде я попробую осветить

только два аспекта данной проблемы: в рамках анализа внешней задолженности

- вступление России в Лондонский клуб и

механизм уплаты по долговым обязательствам нашей страны после их реструктуризации,

а, говоря о внутреннем долге, я полагаю небезынтересным сделать краткое резюме

по программе внутренних заимствований Министерства Финансов на 1998 год,

сделанное мной на основе анализа соответствующих документов вышеупомянутого

министерства. А теперь, с вашего позволения я перейду непосредственно к сути

дела.

1. Дефицит госбюджета

Понятие бюджетного

дефицита

Бюджетные отношения представляют собой финансовые отношения

государства на федеральном, региональном (субъектов федерации) и местном

уровнях с государственными, акционерными и иными предприятиями и организациями,

а также населением по поводу формирования и использования централизованного

фонда денежных ресурсов. для обеспечения функций органов государственной

власти. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной

реализации финансовой политики государства[1].

Совокупность всех видов бюджетов образует бюджетную систему

государства. Взаимосвязь между ее отдельными звеньями, организацию и принципы

построения бюджетной системы принято называть бюджетным устройством.

Федеральные, региональные и местные органы государственной

власти и управления посредством бюджетных отношений получают в свое

распоряжение определенную часть перераспределяемого национального дохода,

которая направляется на строго определенные цели в зависимости от разграничения

функций между уровнями управления.

Бюджетная система РФ состоит из трех звеньев:

·федеральный

бюджет РФ;

·бюджеты

национально-государственных и административно-территориальных образований,

называемые бюджетами субъектов федерации, или региональными бюджетами. К ним

относятся республиканские бюджеты республик в составе РФ, бюджеты краевые,

областные, автономных образований, а также городские бюджеты Москвы и

Санкт-Петербурга;

·местные бюджеты.

Бюджетная система призвана играть

важную роль в реализации финансовой политики государства, цели которой

обуславливаются его экономической политикой. При этом значение государственного

финансового регулирования через бюджетную систему трудно переоценить, хотя нельзя

не учитывать происходящие в настоящее время изменения в практике

перераспределения финансовых ресурсов. Это перераспределение все в большей

степени осуществляется через финансовый рынок исходя из их спроса и

предложения. Поэтому роль государственного регулирования рыночных отношений

должна усиливаться через системы: налоговую, финансовых санкций и льгот.

До 1991 г. бюджетная система станы

была единой.

В последние годы в условиях создания

Российского государства, развития рыночных отношений, многообразие форм

собственности, усиления самостоятельности регионов произошли принципиальные

изменения и в бюджетном устройстве. В соответствии с действующим

законодательством стали самостоятельными:

республиканский бюджет РФ (он получил название федерального бюджета),

республиканские бюджеты республик в составе РФ, бюджеты

национально-государственных и административно-территориальных образований[2].

Сегодня бюджетная система России

состоит из федерального бюджета, 21 республиканского бюджета республик в

составе РФ , 56 краевых и областных бюджетов Москвы и Санкт-Петербурга, 10

окружных бюджетов автономных округов и около 29 тыс. местных бюджетов, к

которым относятся городские, районные, поселковые и сельские бюджеты. Единство

бюджетной системы в новых условиях реализуется через единую

социально-экономическую политику и правовую базу, использование единых

бюджетных классификаций и форм бюджетной документации, взаимодействие бюджетов

всех уровней и согласование принципов бюджетного процесса.

Бюджетный процесс представляет собой

регламентированную законом деятельность органов власти по составлению,

рассмотрению, утверждению и исполнению бюджетов.

Его составной частью является

бюджетное регулирование, т.е. частичное перераспределение финансовых ресурсов

между бюджетом разных уровней.

Свод бюджетов в целом по РФ или

соответствующей территории носит название консолидированных бюджетов.

Такой объединенный бюджет

законодательными органами не утверждаются и используется для аналитических и

статистических целей.

Федеральный бюджет РФ является

основным финансовым планом государства, утверждаемым Федеральным Собранием

(принимается Государственной Думой и одобряется Советом Федерации) и имеющим

статус федерального закона. Через федеральный бюджет мобилизуются финансовые

ресурсы, необходимые для последующего их перераспределения и использования для

целей государственного регулирования экономического развития страны и

реализации социальной политики на территории всей России. Кроме того, за счет

средств федерального бюджета покрываются такие затраты, как содержание органов

государственного управления, обеспечение потребностей обороны страны,

обслуживание государственного долга, пополнение государственных запасов,

резервов и др[3].

Составление и исполнение бюджета

базируется на бюджетной классификации, в которой выделяются целевые направления

государственной деятельности, вытекающие из основных функций государства.

В зависимости от влияния на процесс

расширенного воспроизводства бюджетные расходы делятся на текущие (на

обеспечение текущих потребностей) и капитальные (на инвестиционные нужды и

прирост запасов).

Бюджетная классификация является

обеспечением адресного выделения финансовых ресурсов, с помощью которой

решается проблема кому, сколько и на какие цели выделяются финансовые ресурсы

из федерального бюджета.

Бюджетная классификация должна

обеспечивать возможность экономического анализа государственных расходов.

Согласно экономической классификации

все затраты разграничиваются в соответствии с предметной ( экономической)

структурой бюджета, т.е. по направлениям расходования (на оплату труда

государственных служащих, капитальные вложения в основные фонды, выплату

субсидий предприятиям и населению и т.д.

Среди расходов федерального бюджета

особое место занимают затраты по текущему обслуживанию государственного

внутреннего и внешнего долга. Он возникает при использовании государственного

кредита для покрытия бюджетного дефицита (его появление связано с превышением

бюджетных расходов над доходами). Это значит, что государство становится

заемщиком финансовых средств у населения, банков и предприятий или другого

государства или у международных финансовых организаций. Формами привлечения

заемных средств для финансирования расходов бюджета могут быть выпуск и

размещение государственных обязательств, и различные займы (Центрального банка

РФ, коммерческих банков, внебюджетных фондов и т. д.)[4]

В условиях перехода к рыночным

отношениям формирование доходной части бюджета приобрело в основном налоговый

характер.

Налоговые доходы - это обязательные,

безвозмездные, безвозвратные платежи в пользу бюджета.

Ведущее место среди налоговых доходов

федерального бюджета (свыше 1/3) занимает налог на добавленную стоимость.

Вместе с таможенными пошлинами и налогом на прибыль он превышает 2/3 налоговых

доходов федерального бюджета.

Среди неналоговых доходов на 1995 г.

главными были: от приватизации, внешнеэкономической деятельности, реализации

государственных запасов. К неналоговым доходам относится и возврат бюджетных

ссуд.

Налоги и сборы являются основными

источниками формирования не только федерального, но и региональных и местных

бюджетов.

Налоги, поступающие в соответствующие

бюджеты, носят название закрепленных доходов. Кроме того, нижестоящему бюджету

для покрытия его расходов из вышестоящего бюджета могут перечисляться сверх

закрепленных за ним доходов дополнительные средства в различных формах. Они

получили название регулирующих доходов.

Регулирующие доходы позволяют

региональным и местным органам власти иметь необходимые для выполнения их

функций финансовые ресурсы, сбалансировать доходную и расходную часть бюджетов.

Передаваемые средства вышестоящего

бюджета, используемые на финансирование целевого мероприятия, называются

субвенциями.

Министерство финансов Российской

Федерации как федеральный орган исполнительной власти и его органы на местах

обеспечивают управление финансами и разработку финансовой политики государства.

Обеспечивая

исполнение федерального бюджета, Минфин РФ осуществляет контроль за

поступлением и целевым использованием средств , выделяемых из федерального

бюджета предприятиям, учреждениям и организациям. По истечении года отчет об

исполнении федерального бюджета и консолидированного бюджета и представляет их

в Правительство РФ.

Бюджетный дефицит - превышение

расходов бюджета над его доходами - это финансовое явление, с которым в те или

иные периоды своей истории неизбежно сталкивались все государства мира.

Бесспорно, бюджетный дефицит - нежелательное для государства явление: его

финансирование на основе денежной эмиссии гарантированно ведет к инфляции, с

помощью не эмиссионных средств - к росту государственного долга. Тем не менее

бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных,

катастрофических событий, так как различным может быть качество, природа

дефицита. Он может быть связан с необходимостью осуществления крупных

государственных вложений в развитие экономики, и тогда дефицит не является

отражением кризисного течения общественных процессов, а скорее становится

следствием стремления государства обеспечить прогрессивные сдвиги в структуре

общественного воспроизводства.

Факторы роста бюджетного

дефицита

Полностью сбалансированный

государственный бюджет, то есть бюджет без сальдо, возможен только

теоретически. Но, как я уже упомянула, не всегда бюджетный дефицит является

негативным явлением.

Еще Дж. М. Кейнс в целях взбадривания

экономического роста и обеспечения полной занятости рекомендовал проводить

политику дефицитного финансирования. Дефицит бюджета может возникнуть и в

результате чрезвычайных обстоятельств - войн, стихийных бедствий, катаклизмов -

когда обычных резервов становится недостаточно и приходится прибегать к

источникам особого рода. В таких случаях бюджетный дефицит, естественно,

нежелательное, но неизбежное явление. Наконец, существует и третья, наиболее

опасная и тревожная форма бюджетного дефицита, когда он является отражением

кризисных явлений в экономике, ее развала, неспособности правительства держать

под контролем финансовую ситуацию в стране. В этом случае требуется принятие не

только срочных и действенных экономических мер, но и соответствующих

политических решений.

Нормальным

считается дефицит бюджета, приблизительно соответствующий уровню инфляции в

стране. Такой дефицит бюджета обычно покрывается низкопроцентными или

беспроцентными кредитами Центробанка. Международные стандарты предполагают

возможный дефицит бюджета на уровне 2 - 3 % ВНП. Такой или больший дефицит

государственного бюджета финансируется

за счет эмиссии государственных ценных бумаг, доходность которых обычно ниже,

чем средняя доходность на финансовом рынке, поскольку, в отличии от других

видов доходов, доходы по государственным ценным бумагам не облагаются налогом.

С позиций же интересов государства наиболее эффективным источником

финансирования внутреннего долга являются внешние займы и кредиты, так как они

не отвлекают финансовые ресурсы из внутреннего денежно-кредитного оборота.

Что же происходит в России? Несмотря

на рост налогов и некоторое увеличение неналоговых доходов, бюджет Российской

Федерации продолжает оставаться резко дефицитным. На 1996 предельный размер

дефицита федерального бюджета был установлен в сумме 88,5 трлн. руб., или 3,85

% к ВВП. Этот дефицит должен был быть профинансирован за счет внутренних

источников финансирования в общей сумме 56,1 трлн. руб., включая доходы от эмиссии

государственных ценных бумаг, и через привлечение источников внешнего

финансирования в общей сумме 32,5 трлн. руб. На конец года, по данным Минфина

России, консолидированный бюджет исполнен со следующими результатами:

|

|

В том числе

|

|

Консолидированный бюджет

|

Федеральный бюджет

|

Бюджеты территорий

|

|

трлн. руб.

|

в % к ВВП

|

трлн. руб.

|

в % к ВВП

|

трлн. руб.

|

в % к ВВП

|

|

Доходы

|

558,5

|

24,7

|

281,9

|

12,5

|

322,9

|

14,3

|

|

Расходы

|

652,7

|

28,9

|

356,2

|

15,8

|

342,8

|

15,2

|

|

Дефицит

|

94,2

|

4,2

|

74,3

|

3,3

|

19.9

|

0,9

|

Ситуация же в самом начале

экономических преобразований была значительно более плачевной. С разрушением

командно-административной системы нормальное соотношение между доходами и

расходами прекратило поддерживаться силовыми методами, что проявилось в огромном

росте бюджетного дефицита. По итогам 1991 года дефицит бюджета бывшего СССР

достиг почти 20 % ВНП. Резкое увеличение дефицита государственного бюджета

привело к нарастанию инфляционных процессов, поскольку для покрытия дефицита

правительство систематически использовало денежно-кредитную эмиссию. Только за

три квартала 1991 г. рублевая масса возросла с 989 млрд. руб. до 1,7 трлн.

руб., и ситуация продолжала ухудшаться. Нарастание инфляционных процессов

выразилось в росте цен на товары и услуги (видимая инфляция), и резком повышении

уровня неудовлетворенного платежеспособного спроса (скрытая инфляция). До 1994

года дефицит бюджета продолжал оставаться на критическом уровне - 10,8 %.

Отказ властей от использования

первичной кредитной эмиссии Центрального банка для финансирования бюджетного

дефицита в 1995 - 1996 годах привел к радикальному сокращению темпов инфляции и

существенному оздоровлению общеэкономической ситуации. Однако подавление

инфляции было достигнуто лишь за счет превращения бюджетного дефицита в

государственную задолженность. Место кредитов Центрального банка заняли займы

внутри страны и за рубежом. Если в 1994 г. внутренние и внешние займы

составляли 21,5 % реальных бюджетных доходов, то уже в первой половине 1996

года они достигли 68,7 %. Финансирование же за счет займов расходов

федерального правительства увеличилось за этот период с 10 % до более трети

(около 19 % - за счет прироста внутреннего долга, около 16 % - внешнего).

Финансирование дефицита

федерального бюджета России в 1996 г.

|

Общее финансирование

|

74,3

|

|

В том числе:

Внутреннее

финансирование

|

41,0

|

|

Из него:

Кредиты Банка России

|

- 0,2

|

|

Государственные

краткосрочные обязательства

|

38,1

|

|

Казначейские обязательства

|

- 7,3

|

|

Облигации государственного

сберегательного займа

|

6,3

|

|

Внешнее

финансирование

|

33,3

|

|

Из него:

Кредиты международных

финансовых организаций

|

22,5

|

|

Кредиты правительств

иностранных государств, иностранных коммерческих банков и фирм

|

10,8

|

“Столкнувшись с резким сокращением

налоговых поступлений, правительство увеличило заимствования на финансовом

рынке и у зарубежных кредиторов, выпуск казначейских налоговых освобождений

(КНО), векселей, других денежных суррогатов, повысило таможенные пошлины,

одновременно распространив их на более широкий круг товаров, в том числе на

лекарства, приступило к установлению новых видов налогов, включая и такие

экзотические, как налоги на пересечение границы физическими лицами, на импорт

наличной валюты. Из теории и практики многих стран мира хорошо известно, что

каждая из этих мер приводит к совершенно неизбежному следствию - замедлению

экономического роста или, что точнее в нынешних российских условиях, сохранению

или даже ускорению экономического спада,” - делает вывод А. Илларионов.

А. Илларионов выступает с резкой

критикой правительства, допустившего неоправданно высокий уровень

государственной задолженности в 1995 - 1996 гг., когда рыночная экономика в

России по существу уже сложилась, и многие чрезвычайные проблемы отступили. Величина

государственного долга (47 % ВВП для всего долга, 15,3 % для внутреннего, 31,7

% для внешнего), по его мнению, не дает повода для излишнего оптимизма

экономистам, сравнивающим эти цифры с задолженностью некоторых развитых

государств (Бельгия - 134 %, Италия - 123 %, Канада - 98%). Ведь развитые

страны в силу их более высокого уровня экономического развития могут себе

позволить относительно высокий показатель государственного долга. Помимо этого

показатель государственного долга нужно сравнивать не только с ВВП, но и с

денежной массой, что весьма логично, учитывая, что действительное бремя

госдолга для каждой страны зависит в первую очередь от способности государства

его обслуживать, вовремя мобилизовывать наличные денежные ресурсы, что в свою

очередь определяется величиной денежной массы. И тогда картина меняется:

отношение государственного долга к денежной массе в середине 1996 года достигло

378 %, что почти в полтора раза больше аналогичного показателя в Греции -

стране с наиболее высоким уровнем государственной задолженности среди развитых

стран - 261 %. В настоящее время реальное бремя государственной задолженности в

России весьма и весьма тяжело.

2. Государственный долг в Российской

Федерации

1. Внешний государственный долг России

Как нам известно, внешний долг СССР зарубежным банкам

на сумму более 30 миллиардов долларов реструктурирован Это произошло после

того, как Внешэкономбанк и Лондонский клуб банков-кредиторов 6 октября

подписали в Москве соглашение о реструктуризации внешней задолженности СССР

зарубежным коммерческим банкам. Долговое бремя (30 с лишним миллиардов

долларов) после пяти лет переговоров и тщательной работы наконец ослаблено. Тем

не менее ситуация с внешним долгом страны остается весьма тревожной.

1.1 Из истории вопроса

В 1991 году после распада СССР сначала предполагалось,

что каждое из государств будет нести свою долю ответственности по внешнему

долгу (союзный долг тогда оценивался в 108 миллиардов долларов, а также иметь

соответствующую долю в активах бывшего СССР.

Однако получилось так, что только Россия смогла

обслуживать свои обязательства по внешним долгам. Поэтому вскоре договорились,

что Россия примет на себя долги всех бывших республик СССР в обмен на их отказ

от причитающейся доли активов (так называемый нулевой вариант). Подобное

решение стоило дорого, но позволило сохранить свои позиции на внешних финансовых

рынках, зарубежную инфраструктуру, обеспечило доверие потенциальных партнеров.

Переговоры с Лондонским клубом о долгосрочной реструктуризации долгов СССР

коммерческим банкам Россия вела с декабря 1992 года. Первоначально прогрессу

переговоров препятствовала позиция банков-кредиторов, настаивавших на отказе

России от государственного иммунитета (это означало, что взыскания кредиторов

могли быть обращены на активы СССР или России за рубежом). Осенью 1994 года на

сессии МВФ в Мадриде стороны нашли компромисс, договорившись, что должником

перед Лондонским клубом будет выступать Внешэкономбанк. На время переговоров

банки-кредиторы предоставляли Внешэкономбанку отсрочки платежей (так называемые

ролл-оверы). Всего в рамках Лондонского клуба был предоставлен 21 ролл-овер. В

ноябре 1995 года во Франкфурте-на-Майне правительство РФ и члены банковского консультативного комитета

Лондонского клуба подписали Меморандум о согласованных принципах глобальной

реструктуризации долга бывшего СССР клубу на общую сумму 32,3 миллиарда

долларов, включая проценты сроком на 25 лет с семилетним льготным периодом.

После этого Внешэкономбанк подготовил и разослал 400 с

лишним банкам-кредиторам финансовые условия урегулирования задолженности перед

Лондонским клубом, а это около 27 тысяч отдельных долговых требований в 15

валютах (сложность и масштабность сделки не имеют равных в двадцатилетней

истории клуба). По состоянию на 3 октября 1997 года объем выверенной и

подтвержденной в официальных протоколах задолженности составил 21,9 миллиарда

долларов, или более 91% требований, заявленных кредиторами. Сделка с клубом

вышла на финишную прямую.

1.2 Российские долги выходят на мировой

финансовый рынок

предметом

соглашения с Лондонским клубом является задолженность бывшего СССР частным

банкам по кредитам, не застрахованным и не гарантированным государственными

компаниями, заключенными до 31 декабря 1991 года. Сумма основного долга

составляет 24 миллиарда долларов, процентные платежи - 8,3 миллиардов долларов.

Cумма долга будет разбита на две части. Основной долг (Principal Loan)

планируется оформить в ценные бездокументарные бумаги, а проценты по нему - в

бумажные процентные облигации, Interest Accrual Notes (IAN). Их эмитентом будет

выступать Внешэкономбанк, они будут зарегистрированы на Люксембургской фондовой

бирже. Предусмотрено обращение этих облигаций как в России, так и за ее

пределами (в Европейской клиринговой системе Euroclear). Хотя эмитентом новых

бумаг будет Внешэкономбанк, они согласно постановлению правительства от 15

сентября 1997 года будут приравнены по статусу к долговым обязательствам

государства.

Новые

финансовые инструменты могут оказаться весьма интересными как для российских,

так и иностранных банков. По словам начальника управления ресурсов

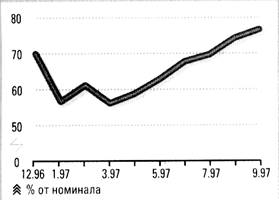

Внешэкономбанка Алексея Акиньшина, если в начале мая нынешнего года котировки

Principal Loans ( в тот период они уже торговались на предварительной основе -

when and if issued basis) составляли около 58%-60% номинала, то сегодня они

стоят уже 76%. Таким образом на стандартном лоте в 10 миллионов долларов

промежуточный участник сделки мог заработать 1,6 миллионов живых денег. Что

касается неспекулятивного уровня доходности новых бумаг, то они пока что

проигрывают по привлекательности ГКО и евробондам. Однако по словам господина

Акинькина, если в будущем году мы достигнем обещанного уровня доходности в

10-12% годовых по рублевым госбумагам и 6-7% по валютным, новые бумаги окажутся

вполне привлекательными.

Котировки реструктурированного

долга России Лондонскому клубу (Principal Loans)

Внешэкономбанку

предоставляется отсрочка в погашении долгов на 25 лет с семилетним льготным

периодом, в течение которого выплачиваются лишь проценты, причем по достаточно

льготной ставке LIBOR + 13/16. Только часть каждого платежа будет осуществлена

деньгами, правда с течением времени эта часть будет увеличиваться. Другая часть

выплачивается процентными облигациями (IANs). Агентом по обслуживанию основного

долга стал Bank of America, агентом по обслуживанию процентных облигаций -

Chase Manhattan Bank, агентом по завершению сделки и осуществлению

первоначальных платежей по Лондонскому клубу - Deutshe Bank. И здесь было бы к

месту привести цитату председателя ВЭБ СССР Андрея Костина: «Объем работы

оказался колоссальным. Выверка велась по двадцати семи тысячам различных

позиций (документация по каждой составляет увесистый фолиант). Одновременно

наши расчеты перепроверялись сотрудниками аудиторской фирмы Ernst and Young

(таково было требование кредиторов), которые порой трудились вместе с нами день

и ночь без праздников и выходных. Мы столкнулись, в частности, с проблемой

негативных балансов. К примеру, по кредиту объемом в сто миллионов долларов мы

получали заявок от кредиторов на возврат ста двадцати миллионов, то есть на

один и тот же долг приходится несколько претендентов. Бывали случаи, когда,

допустим, один из иностранных банков в свое время проводил взаимозачет,

используя депозит ВЭБа, размещенный в нем, для погашения процентной

задолженности по долгу. Затем основной долг этим банком продавался. А новый

владелец долга предъявлял ВЭБу требования на всю его сумму, включая уже

уплаченные проценты. В итоге ВЭБу удалось примерно на миллиард долларов

скостить размер долга за счет исключения повторных или не подпадающих под

Лондонский клуб требований, чем мы и гордимся».

1.3

Оптимизм правительства: иллюзия или прозорливость

Все мы прекрасно помним, что подписание соглашения с

Лондонским клубом с большой помпой преподали публике. Выступление первого

вице-премьера Анатолия Чубайса на пресс-конференции после события было

преисполнено пафоса. Он отметил, что зарубежные банкиры подтвердили, что

считают экономические и политические преобразования в России необратимыми, а

также выразили готовность работать с ней в долгосрочном плане. Само же

соглашение поднимет авторитет и репутацию страны. «По сути дела, - заявил

Чубайс, - распахнуты ворота в мирр международных финансов, ресурсы которого

могут быть направлены на осуществление проектов российских предприятий. Это

открытие дверей для неолигархического капитализма в России».

И все-таки, не умаляя значимости случившегося,

хотелось бы подчеркнуть, что даже после льготной реструктуризации долга

Лондонскому клубу кредиторов положение России с точки зрения обслуживания

внешнего долга остается непростым. По расчетам ведущего эксперта исследований и

прогнозирования ГУ ЦБ по Москве Ольги Кононовой, если в течение ближайших лет

внешние заимствования будут составлять хотя бы немногим более 10 миллиардов

долларов ежегодно (как это ожидается согласно официальным документам), то к

2002 году сумма внешней задолженности России возрастет с нынешних 120 (на

начало 1996 года) до 220 миллиардов долларов. Расходы по погашению внешнего

долга будут постепенно расти, и, по оценкам г-жи Кононовой, начиная с 1999 года

финансирование дефицита федерального бюджета за счет внешних источников станет

отрицательным, то есть вновь привлеченных внешних займов уже не будет хватать

для обслуживания старых долгов.

И снова итог подводит Андрей Костин: «В начале

следующего столетия Россия должна выйти на максимальные платежи по внешнему

долгу (десять-двенадцать миллиардов долларов в год). При условии нормального

исполнения доходной части бюджета эта задача посильна для государства. В любом

случае Россия не находится у той черты, за которой можно говорить о

невозможности обслуживания внешнего долга. Вместе с тем государству достаточно

важно понять, как в дальнейшем эффективнее заимствовать новые средства на

внешнем рынке. Заключение сделки по Лондонскому клубу, даже в большей степени,

нежели подписание соглашения с Парижским клубом, работает на повышение рейтинга

России и, соответственно, на понижение ставок на понижение ставок новых

заимствований. Поэтому мы ожидаем улучшения условий выпуска российских

еврооблигаций. За счет этого источника можно будет сократить заимствования по

связанным кредитам, которые в основном осуществлялись в последнее время».

Однако кризис на мировом финансовом рынке, да и

последние пертурбации в российском руководстве отодвигают воплощение в жизнь

этих оптимистичных прогнозов на неопределенный срок.

Лондонский

клуб - международное объединение частных коммерческих банков - сформирован в

конце 70-х годов для решения проблем, возникших из-за неспособности ряда стран

(в первую очередь развивающихся) регулярно обслуживать внешнюю задолженность. В

отличие от Парижского Лондонский клуб занимается вопросами задолженности перед

частными коммерческими банками, кредиты которых не находятся под защитой

госгарантий или страхования. Основные методы решения долговых проблем:

реструктуризация задолженности, отсрочка погашения, предоставление

возобновляемых кредитов. Первое заседание Лондонского клуба было созвано в 1976

году в связи с проблемами Заира. Всего в 1981-1983 годах заключено 14

соглашений на 10 миллиардов долларов, последующие два года, после разразившегося

мирового долгового кризиса 1982 года 47 соглашений на 130 миллиардов долларов.

В 1994-1996 годах Лондонский клуб осуществил реструктуризацию внешней

задолженности Польши, Болгарии, Румынии, Венгрии, а также некоторых

развивающихся стран (например Бразилии и Габона). В клуб сегодня входит около

600 коммерческих банков индустриально развитых стран мира. В составе

кредиторов, связанных с Внешэкономбанком 430 банков во главе с Банковским

консультативным комитетом ((БКК) список банков-членов БКК приводится ниже),

который является органом выработки общих принципов по урегулированию

задолженности ВЭБ перед коммерческим банками - кредиторами СССР.

на этом,

понимая незаконченность разговора о внешней задолженности, все же мне хотелось

бы перейти к внутреннему долгу России.

2. Внутренний государственный долг

По

материалам программы внутренних заимствований Минфина РФ, предусмотренных в1998

году для финансирования дефицита федерального бюджета[5]

Программа внутренних заимствований Министерства

финансов Российской Федерации на 1998 год разработана исходя из необходимости

снижения темпов роста государственного внутреннего долга, оптимизации

процентных и дисконтных расходов по обслуживанию внутреннего долга, а также

сохранения на уровне 1997 года внутренних источников финансирования дефицита

бюджета. Министерство Финансов Российской Федерации в проекте программы

внутренних заимствований исходит из приоритета поддержания рейтинга

первоклассного заемщика, то есть основывается на безусловном, своевременном и

полном выполнении всех обязательств по государственным ценным бумагам.

Учитывая, что рынок ценных бумаг в Российской

Федерации, в том числе и рынок ценных бумаг в 1998 году еще будет относиться к

развивающимся рынкам, Министерство финансов Российской Федерации следует теории

ограничения эмиссии большого разнообразия финансовых инструментов, предлагаемых

инвесторам. По расчетам Министерства финансов Российской Федерации это позволит

избежать увеличения доходности по вновь предлагаемым инструментам, которое

составляет не менее 20 % средневзвешенной доходности рынка и соответственно

уменьшить процентные доходы не менее, чем на 1,2 миллиарда рублей.

Расчеты по объемам и методам заимствований

Министерства финансов Российской Федерации на внутреннем рынке в 1998 году

базируются на выпуске четырех основных базовых инструментов государственного

долга:

·

Государственные краткосрочные бескупонные облигации

(ГКО) со сроками обращения от 3-х месяцев, до 1-го года и дисконтным доходом;

·

Облигации федеральных займов с переменным купонным

доходом (ОФЗ-ПК) со сроками обращения от 1-го года до 5-ти лет и с выплатой

купонного дохода раз в полгода или раз в год;

·

Облигации федеральных займов с постоянным купонным

доходом (ОФЗ-ПД) со сроками обращения от 1-го года до 10-ти лет и выплатой

купонного дохода один раз в год;

·

Облигации государственных сберегательных займов (ОГСЗ)

со сроками обращения от 1-го года до 3-х лет и купонным доходом. Купонный доход

по ОГСЗ будет определяться и в виде переменной, и в виде постоянной величины, а

купонный период варьироваться от 6-ти месяцев до 1-го года.

Кроме указанных четырех бумаг определенное значение в

программе заимствований придается выпуску облигаций государственных нерыночных

займов (ОГНЗ), хорошо зарекомендовавших себя при эмиссии инструментов для

обслуживания специальных финансовых схем, так и для инвестирования в них

средств страховых и пенсионных фондов.

Расчеты по объемам и инструментам заимствований в 1998 году

основаны также на состоянии финансового рынка в 1997 году и ожидаемой структуры

долга на 1 января 1998 года. В отличие от 1996 года конъюнктура финансового

рынка в 1997 году в общем и в целом способствовала резкому снижению ставки на

рынке государственного внутреннего долга, а также удлинению сроков

заимствования.

Достигнутая в 1997 году финансовая стабилизация позволила

Правительству Российской Федерации снизить проценты по рынку ГКО со 120-160 %

годовых в июне-августе 1996 года до 18-19 % годовых в конце августа 1997 года.

Указанная средневзвешенная процентная ставка по бумагам, эмитируемым в 1997

году, но погашаемым в 1998 году, формирует около половины процентных расходов

по рынку ГКО-ОФЗ. Процентные расходы по бумагам, эмитируемым в августе-декабре

текущего года, составляет около 30 % расходов по обслуживанию государственного

долга и рассчитаны исходя из 13-15 % годовых. Процентные платежи 1998 года

рассчитаны исходя из снижения доходности до 11-13 % годовых.

В проекте федерального бюджета на 1998 год объем

финансирования дефицита федерального бюджета за счет внутренних источников

составляет 102,0 миллиардов рублей против 49,5 миллиардов рублей,

предусмотренных Законом о федеральном бюджете на 1997 год. Однако, в

сопоставимых методиках счета (т.е. при включении дисконтных расходов по ГКО и

купонных расходов по ОФЗ и расчет источников финансирования дефицита бюджета)

объем источников внутреннего финансирования дефицита бюджета снижается почти на

20 % против уровня 1997 года.

В свете изложенных концептуальных подходов Министерство

финансов Российской Федерации планирует осуществить необходимые источники

финансирования дефицита бюджета следующим образом.

Наиболее значительную сумму доходов от размещения

государственных ценных бумаг предполагается получить от эмиссии Государственных

краткосрочных обязательств. Общий объем привлечения за счет эмиссии ГКО в 1998

году составит 335,2 миллиарда рублей (против 347,5 миллиардов рублей по

ожидаемому исполнению за 1997 год), погашение основной суммы долга составит

294,5 миллиарда рублей. Доходность по ГКО, эмитируемым в 1998 году, рассчитана

исходя из роста рынка от 14 % годовых с начала года до 11 % годовых к концу

года. Объем погашения определен из уже имеющейся на 1 августа 1997 года

задолженности по срокам на 1998 год в сумме 125 миллиардов рублей и

предполагаемого объема эмиссии за август-декабрь 1997 года. Одновременно

предполагается выпуск шестимесячных и годовых ГКО по объему не менее 80 % общей

эмиссии указанных бумаг и только 20 % составят бумаги со сроками погашения до

3-х месяцев.

Динамика, набранная в 1997 году, по увеличению доли

среднесрочных бумаг в общем объеме заимствований Министерства финансов

Российской Федерации будет продолжена в 1998 году. В целом за год с рынка

среднесрочных облигаций Министерство финансов Российской Федерации предполагает

получить 55,8 миллиардов рублей. Учитывая, что стратегия заимствований на 1998

год базируется на снижении доходности как в течение 1998 года, так и в

дальнейшем, наибольший объем заимствований предполагается по облигациям

федеральных займов с переменным купонным доходом (то есть объявленным за неделю

до начала купонного периода) - 47,8 миллиардов рублей. Объем погашения

облигаций предполагается в сумме 15,0 миллиардов рублей, доход в сумме 32,8

миллиардов рублей. Практически вся эмиссия будет осуществляться бумагами со

сроками погашения два года и более.

Облигации с постоянным купонным доходом будут выпускаться по

срокам до 10-ти лет, общий объем эмиссии составит 23 миллиарда рублей.

Министерство финансов Российской Федерации планирует

продолжить выпуск облигаций сберегательных займов, ориентированных на размещение

среди населения. Предусматривается осуществить размещение облигаций на общую

сумму 12 миллиардов рублей. С учетом погашения основной суммы долга по

облигациям сберегательного займа, выпущенных в 1997 году, общий объем средств,

направляемых на финансирование дефицита федерального бюджета за счет эмиссии

данных государственных обязательств, составит 8,0 миллиарда рублей.

Необходимо отметить, что Министерство финансов Российской

Федерации планирует выпуск облигаций сберегательных займов с различными условиями

обращения, с тем, чтобы удовлетворить все разнообразие спроса мелкого

инвестора.

Доходность по указанным бумагам будет снижаться от 17 %,

объявленных в текущем году на выпуски, обслуживаемые в 1998 году до 12-14 %

годовых в 1998 году. Купонный доход будет выплачиваться как один раз в год, так

и один раз в полугодие.

Облигации государственных нерыночных займов рассчитаны на

инвестора, располагающего длительными деньгами, и от их размещения на сроки от

1-го года до 10-ти лет Министерство финансов Российской Федерации предполагает

получить 3,2 миллиарда рублей доходов.

Удельные веса доходов от размещения

государственных ценных бумаг в проекте Федерального бюджета на 1998 год.

|

Государственные

ценные бумаги - всего

|

ГКО

|

ОФЗ-ПК

|

ОФЗ-ПД

|

ОГСЗ

|

ОГНЗ

|

|

100 %

|

37,8%

|

30,45 %

|

21,4 %

|

7,4 %

|

2,9 %

|

3. Управление государственным долгом, его основные проблемы

Лет десять тому назад вряд ли

кто-нибудь мог предположить, что Россия окажется в весьма неприглядном

положении ненадежного должника, вынужденного просить отсрочки по непосильным

для нее долговым платежам, и что проблема управления внешним долгом станет

постоянной заботой ее экономических и финансовых органов. С одной стороны,

подтвердились опасения ненадежной платежеспособности наших должников их

развивающихся стран и стран СЭВа, а с другой — по ряду причин оказалось

невозможным избежать быстрого нарастания валютной задолженности западным

кредиторам. Связано это было в основном с дефицитностью платежного баланса и

государственного бюджета, ухудшением ценовых условий внешней торговли, общим

сокращением товарного экспорта и поставок военной техники.

Обозначим характер взаимодействия

внешних заимствований с соответствующими сферами экономики страны. Прежде всего

важен характер опасности чрезмерного роста внешнего долга с позиций гос.

бюджета, денежно-кредитной системы, международной кредитоспособности страны.

Для гос. бюджета в 3-х звенном кредитном цикле (привлечение, использование,

погашение) неблагоприятные последствия чрезмерного возрастания внешнего долга

связаны в основном со стадией его погашения; новые же займы для текущего

бюджетного периода, наоборот, сулят возможность ослабить нагрузку на налоговые

и другие обычные доходные источники, позволяют более гибко маневрировать на

всех стадиях бюджетного процесса. В то же время неблагоприятно может

складываться график платежей по внешнему долгу. В любом случае степень и

последствия взаимодействия зависят главным образом от относительной величины

накопившегося внешнего долга.

У платежного баланса аналогичный

характер взаимодействия с долговым циклом: на смену желанным дополнительным

валютным поступлениям приходит период расплаты по долгу. Здесь в целом высокая

степень взаимодействия, поскольку именно сальдо по текущим статьям платежного

баланса может выступать основным ограничителем во внешних заимствованиях и

управлении инвалютным долгом, а при определенных обстоятельствах — даже

диктовать необходимость отсрочки долговых платежей. В условиях обременительного

внешнего долга существенно возрастают трудности в укреплении доверия к

национальной валюте, противодействии инфляции, в обеспечении необходимыми

валютными резервами и валютной конвертируемости. Особое место при этом занимает

вопрос о возможных неблагоприятных последствиях в случае чрезмерной девальвации

национальной валюты, относительно занижения ее реального курса. Увеличение в

подобных условиях реального бремени платежей по внешнему долгу подтверждается

практикой ряда стран.

Согласно введенному в 1994г.

порядку формирования российского государственного бюджета все платежи в нем по

внешнему долгу учитываются теперь в рублевом эквиваленте. Это ограничивает

возможности России увеличивать долговые выплаты, поскольку она имеет

обязательства перед МВФ в отношении предельных размеров бюджетного дефицита.

При заниженном курсе рубля искусственно завышается рублевый эквивалент

бюджетных расходов по долговым платежам, а тем самым и размеры бюджетного

дефицита.

Одним из элементов управления

внешним долгом страны является разработка программы внешних заимствований. Ряд

основных положений по этому вопросу предусмотрен правительственным

постановлением от 16 октября 1993г. №1060 и федеральным законом от 26 декабря

1994г. №76-Ф3. Предельным размером государственных внешних заимствований

является ежегодно утверждаемый в форме федерального закона максимальный объем

использования кредитов на предстоящий финансовый год. Как правило, он не должен

превышать годового объема платежей по обслуживанию и выплате основной суммы

государственного внешнего долга. В предельных размерах не учитываются кредиты и

заимствования в отношениях с другими государствами-участниками СНГ; их суммы

определяются в законе о федеральном бюджете. Ежегодно правительством

подготавливается программа государственных внешних заимствований и

предоставляемых внешних кредитов с выделением кредитов (займов), каждый из

которых превышает 100 млн. долл.

Ограничителем размеров внешних

заимствований может служить установка на поддержание в определенных пределах

показателей долговой зависимости, используемых в мировой практике, в том числе

на основе сопоставления задолженности и

долговых платежей с ВВП и экспортом. Необходимо учитывать, что для России, как

и для других стран с большой территорией, объективно закономерен относительно

низкий удельный вес экспорта в национальном продукте. Именно по этой причине, а

также из-за неполной еще интеграции в мировую экономику нам, видимо, следует

отдавать предпочтение не ВВП, а экспорту в качестве базы для индикатора уровня

долговой зависимости.

Заключение

В конечном итоге важно отметить следующее: даже при том, что

бюджетный дефицит и государственный долг - сами по себе не являются

катастрофичными явлениями, их увеличение может вести к серьезным негативным

последствиям не только экономического, но и чисто политического характера. Ведь

доверие народа к бюджетной системе, к бюджетному устройству страны определяет

доверие правительству, доверие проводимым реформам. Это доверие невозможно в

условиях несбалансированного бюджета - главного финансового документа страны, в

условиях растущего внутреннего и внешнего долга. И это должно, наконец,

привлечь пристальное внимание правительства, и проявиться в конкретных

результатах.

Итак, здесь были рассмотрены как теоретические обоснования

проведения фискальной политики, так и анализ практических действий российского

правительства в этой области.

Приведу некоторые выводы.

1.На протяжении всего времени

проведения реформ были предприняты определенные попытки проведения

целенаправленной экономической политики, однако под давлением политических

факторов ни одна из них не имела того эффекта, на который можно было бы

рассчитывать.

2.Если в области формирования

более-менее рыночного бюджета были достигнуты значительные успехи, то

финансирование бюджетного дефицита продолжает желать лучшего. До сих пор

проводится кредитование ЦБ и Сбербанком расходов правительства (в некоторые

периоды Сбербанк с ЦБ были главными держателями ГКО).

3.Хотя по принятой в России системе

бюджетной классификации бюджетный дефицит в 1997 году не превысит 5% от ВВП, по

международной классификации он существенно выше (здесь учитывается обслуживание

долга).

4.Принят экономически обоснованный

курс на снижение расходов правительства на дотационные отрасли, проводятся

мероприятия по улучшению исполняемости бюджета, в частности на подходе принятие

нового налогового кодекса.

5.За последние три года было много

сделано на пути внедрения здравого бюджетного федерализма.

6.Существует немало ресурсов для

уменьшения дефицита бюджета, как за счет снижения и реструктуризации расходов,

так и за счет улучшения собираемости налогов.

и последнее, хотелось бы

отметить, что учитывая, что в 1997 году наметилась четкая тенденция к сближению

уровня доходности внутренних и внешних заимствований Министерство финансов

Российской Федерации Создало систему управления государственного долга, позволяющую

достаточно оперативно выбирать способы заимствований.

Литература

1.Финансы. Под ред. В. М. Родионовой -

М., Финансы и статистика, 1995

2.Илларионов А. Бремя государства //

Вопросы экономики, № 1, 1997

3.Финансы. Денежное обращение. Кредит:

учебник для вузов. Под ред. проф. Л.А. Дробозиной - М., Финансы, ЮНИТИ, 1997

4.«Внешняя торговля», №2-3, 1994

Тоцкий. А. Возможности конверсии долгов.

5.«Деловой мир» 20-23.06.97

Калашникова Н., «Проблема госдолга - чисто финансовая».

6.«Деньги и кредит». № 2 за 1997

Борисов С.М. «Внешние долги России»

7.«Эксперт»

№20 1997 год Костин А. «Перед всем миром в ответе»

[1]

Финансы. Под ред. В. М.

Родионовой - М., Финансы и статистика, 1995 – с.136

[2]

Финансы. Денежное обращение. Кредит: учебник для вузов. Под ред. проф. Л.А.

Дробозиной - М., Финансы, ЮНИТИ, 1997 – с.165

[3]

Финансы. Денежное обращение. Кредит: учебник для вузов. Под ред. проф. Л.А.

Дробозиной - М., Финансы, ЮНИТИ, 1997 – с.170

[4]

Финансы. Под ред. В. М. Родионовой - М., Финансы и статистика, 1995 – с.140

[5]

Программные материалы министерства финансов за 1997 год. (все цифры)