СОДЕРЖАНИЕ

ВВЕДЕНИЕ............................................................................................................. 3

1. СУЩНОСТЬ И ФУНКЦИИ БЮДЖЕТА КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИИ............................................................................................................................ 4

2. ХАРАКТЕРИСТИКА БЮДЖЕТА КАК ЦЕНТРАЛИЗОВАННОГО ДЕНЕЖНОГО

ФОНДА И ОСНОВНОГО ФИНАНСОВОГО ПЛАНА ГОСУДАРСТВА...... 9

2.1

Основы формирования бюджетов Российской Федерации......................... 9

2.2

Составление, рассмотрение и утверждение федерального бюджета........ 15

3. ОСОБЕННОСТИ БЮДЖЕТОВ ЗАРУБЕЖНЫХ СТРАН............................. 25

ЗАКЛЮЧЕНИЕ.................................................................................................... 33

ЛИТЕРАТУРА...................................................................................................... 34

ВВЕДЕНИЕ

Бюджет, денежное

обращение – это зеркало государства, барометр его экономического и социального

состояния и политического положения. И с разрушением экономики, крахом

финансов, отсутствием средств в бюджетной системе падают духовность,

нравственность и культура в обществе. Поэтому в рыночной экономике, в условиях

сузившихся возможностей государства оказывать влияние на экономические процессы

в стране, значительно возрастает роль бюджетной системы как одного из важнейших

институтов государственного регулирования экономики.

Бюджет – это форма

образования и расходования фонда денежных средств, предназначенных для

финансового обеспечения задач и функций государства и местного самоуправления.

Бюджет, понимаемый в

буквальном смысле слова как «денежная сумка», кошелек для помещения, хранения,

извлечения денег, имеет двоякое толкование. С одной стороны, это совокупность,

масса финансовых ресурсов, средств, которыми располагает любой экономический

субъект, будь то государство, территория, предприятие или семья. С другой

стороны, бюджет – это соотношение между доходами и расходами экономического

субъекта, баланс его денежных средств, характеризующий соответствие их

поступления и расходования в течение определенного периода, чаще всего одного

года. Иначе говоря, бюджет определяет и содержимое «денежной сумки», наличие в

ней денежных средств или их дефицит, и динамику ее наполнения и опорожнения,

каналы прихода и расхода денег, соотношение между доходами и расходами.

Цель работы:

рассмотреть экономическое содержание и значение бюджета государства.

Задачи работы:

1. рассмотреть сущность

и функции бюджета как экономической категории;

2. дать характеристику

бюджета как центрального денежного фонда и основного финансового плана

государства;

3. показать особенности

бюджетов зарубежных стран.

1. СУЩНОСТЬ И ФУНКЦИИ БЮДЖЕТА КАК ЭКОНОМИЧЕСКОЙ

КАТЕГОРИИ

Обратимся, прежде

всего, к самому понятию «бюджет». Бюджет - центральное звено системы финансов,

выражающее все ее основные качественные признаки[1]. Поскольку государственные

финансы - это система императивных денежных отношений, в процессе которых образуются

и используются государственные централизованные денежные фонды, то и бюджет

представляет собой систему денежных отношений, но более узкую, а именно:

бюджет - это система императивных денежных отношений, в процессе которых

образуется и используется бюджетный фонд. Последний является централизованным

денежным фондом, предназначенным для финансирования широкого круга общественных

потребностей (благ) - отраслей хозяйства, социальных нужд, управления, обороны

и т.д.

Термин «бюджет»

одновременно используется для обозначения различных по своей природе объектов:

«форма образования и расходования денежных средств для обеспечения функций

органов власти»; «основной централизованный фонд денежных средств»[2]; «...совокупность

...денежных отношений ...как основной финансовый план... как важнейший

финансовый регулятор...»[3]. Как видно, авторы часто

не соблюдают правило формальной логики: каждому определяемому объекту (отношению,

предмету, документу) свое собственное, только ему присущее определение и

соответственно, - «термин». При этом, никто не называет «финансами»

одновременно и финансовый документ, и финансовые ресурсы. Сложившуюся ситуацию

можно проиллюстрировать следующей схемой (рисунок 1).

I бюджет бюджет бюджет

I бюджет бюджет бюджет

отношения документ денежный

фонд

отношения документ денежный

фонд

II финансы финансовый план финансовые ресурсы

Рисунок 1 –

Взаимосвязь бюджета и финансов

Если следовать

сформулированному выше правилу, то «бюджетом» не следует называть документ, так

как для последнего уже с давних пор использовали термины «роспись государственных

доходов и расходов», «государственная роспись», «смета доходов и расходов государства»,

«баланс доходов и расходов». Правильнее было бы называть документ «бюджетным

планом», в котором бюджет как система денежных отношений выражен количественно

(суммарно). Иными словами, составляется, рассматривается, утверждается и

исполняется бюджетный план - основной финансовый документ страны. В процессе

исполнения «бюджетного плана» образуется и используется «бюджетный фонд» -

основной государственный централизованный денежный фонд.

Экономическая сущность

бюджета любого государства определяется экономическим строем общества и

соответствующими производственными отношениями. С развитием общества изменяется

способ производства и распределения материальных благ, меняется экономическая

сущность бюджета и характер его доходов и расходов. Это объективные факторы,

влияющие на содержание бюджета.

Бюджет государства, а

государство выражает интересы общества, в силу необходимости является как бы

связывающим звеном всех финансовых отношений, в значительной мере и общества в

целом. Он – управляющая и управляемая система в масштабах всего общества.

На начальных ступенях

развития человеческого общества государство имело возможность значительную

часть своих затрат на строительство дорог, дворцов и т.д. покрывать за счет

поступления от государственных хозяйств, имущества, использования рабского

труда. Принудительные сборы со своих граждан осуществлялись в исключительных

случаях.

При феодализме

потребности правителей вначале удовлетворялись за счет доходов от собственных

имений, но по мере роста расходов устанавливались обязательные подати со своих

подданных.

С ростом

производительных сил, разделением общественного труда, возникновением городов,

расширением обмена начали развиваться товарно-денежные отношения. В этих

условиях появляется возможность все возрастающие расходы государства покрывать

денежными налгами, таможенными и другими сборами с товаропроизводителей и

отдельных граждан. Расходы направлены уже не только на содержание двора, армии,

полиции, но и на поддержку отдельных слоев населения, а также на развитие

транспорта, промышленности, торговли, образования и здравоохранения.

Чтобы обосновать

потребности в ресурсах их конкретное направление, выяснить возможность финансового

обеспечения государственных расходов, начинают составлять отдельные сметы

затрат и доходов.

На заре капитализма

бюджет представляет собой общую смету вероятных доходов и расходов государства.

Для того времени такое определение было вполне приемлемым поскольку бюджет

государства возник и начал действовать как объединенная совокупность

разрозненных смет доходов и расходов по возникшим общегосударственным

мероприятиям.

К объективным факторам

сущности бюджета можно отнести также природные, экономические и социальные

особенности каждой страны, ее традиций, специфику развития на данном

историческом этапе. Вместе с тем бюджет любой страны имеет свои национальные

особенности.

К субъективным факторам

сущности бюджета относятся тип государства, политика правительства в

соответствующем периоде, приоритеты развития, внешняя и внутренняя

экономические ситуации и др.

По своей экономической

сущности бюджет отражает денежные отношения, которые складываются у государства

с юридическими лицами и населением и заключается в перераспределении

национального дохода в связи с образованием и использованием средств для

финансирования хозяйства, осуществления социальной политики, развития науки,

культуры, образования, обеспечения обороны страны и управления обществом.

Особенностью этого

звена финансовой системы является то, что бюджет связан с обособлением части

национального дохода в виде налогов и платежей в руках государства и ее

использованием в общественных целях. Государственный бюджет в отличие от

финансовой системы в целом перераспределяет лишь имеющуюся у него часть

национального дохода (а не все национальное богатство) между отраслями,

территориями, сферами общественной деятельности в пропорциях, определяемых в

первую очередь потребностями расширенного воспроизводства в целом и финансовой

политикой государства.

Сущность любой

экономической категории, в том числе и бюджета, проявляется в ее функциях[4]. Под функциями финансов

следует понимать форму проявления их общественного назначения. Поскольку бюджет

является наиболее широкой финансовой категорией, то ему принадлежат все

функции, присущие финансам:

1) образование

бюджетного фонда (бюджетные доходы);

2) использование

бюджетного фонда (бюджетные расходы);

3) контрольная.

Первую

функцию выполняют бюджетные доходы, включающие налоги,

займы, доходы от государственной собственности (предприятий), доходы от эмиссии

бумажных денег. Основной источник бюджетных доходов - полученные в результате

первичного распределения чистого национального продукта доходы хозяйствующих

субъектов, а именно: заработная плата работников; доходы лиц, работающих не по

найму; предпринимательская прибыль (промышленности, сельского хозяйства,

торговли и других отраслей); рента; процент (прибыль банков и вкладчиков).

Структура бюджетных доходов непостоянна, она зависит от конкретных

экономических условий развития страны. Динамика структуры бюджетных доходов

отражает изменения, связанные с экономическими процессами. Так, например,

изменение соотношения между налогами и займами в сторону увеличения доли

последних свидетельствует о спаде производства, изменении соотношения между

потреблением и накоплением.

Вторая

функция бюджета принадлежит конкретным целевым бюджетным

расходам. Государство, выступая как совокупный хозяйствующий субъект,

учитывает экономические интересы всех других участников воспроизводственного

процесса, в связи с чем бюджетные расходы охватывают всю экономику. Потребность

соблюдения макроэкономических пропорций в народном хозяйстве требует

бюджетного финансирования отдельных отраслей хозяйства, учреждений социальной

сферы, различных форм собственности, отдельных хозяйствующих субъектов.

Структура бюджетных расходов подвержена еще более частым изменениям, чем

структура бюджетных доходов. Структура бюджетных доходов и расходов, в которой

проявляется сущность бюджета любого государства, находит свое отражение в

бюджетном плане.

Контрольная

функция бюджета предполагает создание условий для

проведения контроля, осуществляется одновременно и с первой функцией, и со

второй. Контрольная функция обусловливает возможность эффективного воздействия

государства на все экономические процессы. При этом контроль и контрольная

функция не идентичные (хотя и взаимосвязанные) понятия: первое выражает одну из

важных сторон деятельности финансовых органов, второе - присущее финансам свойство,

создающее объективную основу для осуществления контроля[5].

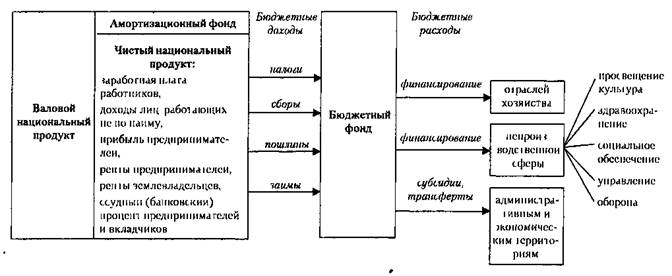

Бюджет играет важную

экономическую, социальную и политическую роль в воспроизводственном процессе.

Используя средства бюджетного фонда на финансирование наиболее прогрессивных,

приоритетных отраслей народного хозяйства, государство влияет на перераспределение

национального дохода между отраслями. Через бюджет доходы более рентабельных

отраслей перераспределяются в отрасли с низкой рентабельностью (например, из промышленности

в сельское хозяйство). Финансируя за счет бюджетного фонда, содержание учреждений

и организаций социальной сферы, государство обеспечивает воспроизводство

рабочей силы. Через бюджет перераспределяются доходы между федеральным уровнем

и административными территориями (субъектами РФ). Роль бюджета в

перераспределении валового национального продукта схематически показана на

рисунке 2[6].

Рисунок 2

– Роль бюджета в перераспределении валового национального продукта

2. ХАРАКТЕРИСТИКА БЮДЖЕТА КАК ЦЕНТРАЛИЗОВАННОГО

ДЕНЕЖНОГО ФОНДА И ОСНОВНОГО ФИНАНСОВОГО ПЛАНА ГОСУДАРСТВА

2.1 Основы формирования бюджетов Российской

Федерации

Основы

составления проектов бюджетов. Составление проектов

бюджетов - исключительная прерогатива органов исполнительной власти.

Непосредственное составление проектов бюджетов осуществляют Министерство

финансов РФ, финансовые органы субъектов РФ и муниципальных образований.

Составлению проектов бюджетов предшествуют разработка прогнозов

социально-экономического развития Российской Федерации, субъектов РФ,

муниципальных образований и отраслей экономики, а также подготовка сводных

финансовых балансов, на основании которых органы исполнительной власти

осуществляют разработку проектов бюджетов. Концептуальное значение для составления

проекта федерального бюджета имеет Бюджетное послание Президента РФ; для

бюджетов субъектов РФ и местных бюджетов - основные направления бюджетной и

налоговой политики соответствующей территории на очередной финансовый год.

Исходными макроэкономическими

показателями для составления проекта бюджета являются объем валового

внутреннего продукта на очередной финансовый год и темп роста валового

внутреннего продукта в очередном финансовом году; уровень инфляции (темп роста

цен - декабрь очередного финансового года к декабрю текущего).

Очевидно, что для

составления проекта бюджета необходимы определенные сведения, к которым

относятся данные:

- о действующем на момент начала разработки

проекта бюджета налоговом законодательстве;

- нормативах отчислений

от собственных и регулирующих доходов бюджетов других уровней бюджетной

системы РФ;

- предполагаемых

объемах финансовой помощи, предоставляемой из бюджетов других уровней бюджетной

системы РФ;

- видах и объемах

расходов, передаваемых с одного уровня бюджетной системы РФ на другой;

- нормативах финансовых

затрат на предоставление государственных или муниципальных услуг;

- нормативах

минимальной бюджетной обеспеченности.

Проекты бюджетов

составляются с учетом необходимости достижения минимальных государственных

социальных стандартов на основе нормативов финансовых затрат на предоставление

государственных или муниципальных услуг, а также в соответствии с другими Нормами

(нормативами), установленными законодательством Российской Федерации, субъектов

РФ, правовыми актами органов местного самоуправления. Составление проекта

бюджета осуществляется на основе налогового законодательства, действующего на

момент составления проекта бюджета. Это означает, что проект бюджета не должен

строиться на основе непринятого налогового законодательства. Ранее, до

установления данной нормы в Бюджетном кодексе РФ, проект бюджета и изменения в

налоговое законодательство представлялись на рассмотрение и утверждение почти

одновременно, что приводило к необходимости корректировать проект бюджета в

случае непринятия этих изменений. При разработке проекта федерального бюджета

на 2001 г. эта норма Бюджетного кодекса РФ была учтена: важные изменения в

налоговое законодательство были внесены в августе 2000 г., что позволило

Министерству финансов РФ обоснованно планировать доходную базу федерального

бюджета.

Как уже говорилось, до

разработки проекта бюджета составляется целый ряд социально-экономических и

финансовых планов, которые не утверждаются в форме закона (решения) в отличие

от бюджета, но имеют важное значение с точки зрения планирования и прогнозирования.

Первым в этом ряду выступает прогноз социально-экономического развития

территории. Он разрабатывается на основе данных социально-экономического

развития территории за последний отчетный период, прогноза

социально-экономического развития территории до конца базового года, тенденций

развития экономики и социальной сферы на планируемый финансовый год и

предшествует составлению проекта бюджета. Основные

показатели прогноза: индекс потребительских цен; валовой внутренний продукт;

объем промышленной продукции; объем продукции сельского хозяйства; объем

инвестиций в основной капитал; объем розничного товарооборота; объем импорта и

экспорта; объем платных услуг населению; среднемесячная зарплата; прожиточный

минимум; численность безработных и др.

Перспективный

финансовый план - документ, формируемый одновременно с проектом бюджета на

очередной финансовый год на основе среднесрочного прогноза

социально-экономического развития Российской Федерации, субъекта РФ,

муниципального образования и содержащий данные о прогнозных возможностях

бюджета по мобилизации доходов, привлечению государственных или муниципальных

заимствований и финансированию основных расходов бюджета. Перспективный

финансовый план разрабатывается в целях[7]:

- информирования

законодательных (представительных) органов о предполагаемых среднесрочных

тенденциях развития экономики и социальной сферы;

- комплексного

прогнозирования финансовых последствий разрабатываемых реформ, программ,

законов;

- выявления

необходимости и возможности осуществления в перспективе мер в области

финансовой политики;

- отслеживания

негативных тенденций и своевременного принятия соответствующих мер.

Перспективный

финансовый план разрабатывается на три года (первый год - это год, на который

составляется бюджет) и формируется по укрупненным показателям бюджетной

классификации. Предварительные параметры федерального бюджета на 2002-2003 гг.

представлены в таблице 1[8].

Таблица 1

Предварительные параметры федерального бюджета на 2002-2003

гг.

|

Параметры

|

2002 г.

|

2003 г.

|

|

Млрд. руб.

|

% к ВВП

|

Млрд. руб.

|

% к ВВП

|

|

Доходы, всего

|

1340,1

|

14,7

|

1475,6

|

14,1

|

|

Расходы, всего

|

1059,8

|

11,6

|

989,9

|

9,4

|

|

Из них процентные расходы

|

227,8

|

2,5

|

221,2

|

2,1

|

Баланс финансовых

ресурсов представляет собой баланс всех доходов и расходов Российской

Федерации, субъектов РФ, муниципальных образований и хозяйствующих субъектов

на определенной территории. Баланс финансовых ресурсов составляется на основе

отчетного баланса финансовых ресурсов за предыдущий год в соответствии с

прогнозом социально-экономического развития соответствующей территории и

является основой для составления проекта бюджета.

Таким образом, в целях

составления проекта бюджета на очередной финансовый год должны быть

подготовлены следующие документы и материалы:

• прогноз

социально-экономического развития соответствующей территории на очередной

финансовый год;

• основные

направления бюджетной и налоговой политики соответствующей территории на

очередной финансовый год;

• прогноз сводного

финансового баланса соответствующей территории на очередной финансовый год.

Одновременно с проектом

бюджета на очередной финансовый год составляются:

• прогноз

консолидированного бюджета соответствующей территории на очередной финансовый

год;

• адресная

инвестиционная программа на очередной финансовый год;

• план развития

государственного или муниципального сектора экономики;

• структура

государственного или муниципального долга и программа внутренних и внешних

заимствований, предусмотренных на очередной финансовый год для покрытия

дефицита бюджета;

• программа

предоставления государственных или муниципальных гарантий на очередной

финансовый год;

• оценка потерь бюджета

от предоставленных налоговых льгот;

• оценка ожидаемого

исполнения бюджета за текущий финансовый год и др.

Содержание проекта

закона (решения) о бюджете установлено в Бюджетном кодексе РФ, однако круг его

показателей для бюджета субъекта РФ или местного бюджета может быть расширен,

что определяется законом субъекта РФ и решением органа местного самоуправления.

В проекте закона (решения) о бюджете должны содержаться основные

характеристики бюджета, к которым относятся общий объем расходов бюджета, общий

объем доходов бюджета и дефицит бюджета.

Кроме того, в проекте

закона (решения) о бюджете приводятся: прогнозируемые доходы бюджета по

группам, подгруппам и статьям классификации доходов бюджетов Российской

Федерации; нормативы отчислений от собственных доходов бюджета, передаваемых

бюджетам других уровней бюджетной системы Российской Федерации.

В проекте закона

(решения) о бюджете расходы бюджета устанавливаются по следующим показателям:

• расходы по разделам и

подразделам функциональной классификации расходов бюджетов Российской

Федерации;

• общий объем

капитальных и текущих расходов бюджета;

• расходы и доходы

целевых бюджетных фондов;

• объемы финансовой

помощи бюджетам других уровней бюджетной системы РФ, предоставляемой в форме

дотаций и субвенций, в разрезе бюджетов, получающих указанную финансовую

помощь;

• распределение

бюджетных ассигнований по главным распорядителям бюджетных средств в

соответствии с ведомственной структурой расходов соответствующего бюджета и

др.

В составе расходов на

бюджетные инвестиции в проекте закона (решения) о бюджете определяются лимиты

предоставления инвестиционных налоговых кредитов на срок, превышающий пределы

очередного финансового года. По соответствующим разделам (подразделам)

расходов бюджета устанавливаются лимиты предоставления бюджетных кредитов на

срок, превышающий пределы очередного финансового года.

Рассмотрение

и утверждение бюджетов. Орган исполнительной власти, орган

местного самоуправления вносят проект закона (решения) о бюджете на очередной

финансовый год на рассмотрение законодательного (представительного) органа,

представительного органа местного самоуправления в срок, определенный для

федерального бюджета Бюджетным кодексом РФ, бюджета субъекта РФ - законом

субъекта РФ; местного бюджета - правовыми актами органа местного

самоуправления.

Порядок рассмотрения

проекта закона (решения) о бюджете и его утверждения определяется на основе тех

же документов. Процедура рассмотрения проекта закона (решения) о бюджете и его

утверждения, определенная законом субъекта РФ, правовыми актами органа местного

самоуправления, должна обеспечивать рассмотрение и утверждение указанного

проекта закона (решения) до начала очередного финансового года. В ст. 31

Бюджетного кодекса РФ установлено право законодательных (представительных)

органов государственной власти и органов местного самоуправления на каждом

уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс

Возникает вопрос о форме документа, в котором найдут отражение указанные права.

Временное

управление бюджетом. Если закон (решение) о бюджете не

вступил в силу с начала финансового года, то орган, исполняющий этот бюджет,

правомочен осуществлять расходование бюджетных средств на цели, определенные

законодательством, на продолжение финансирования инвестиционных объектов,

государственных контрактов, оказание финансовой помощи бюджетам других уровней

бюджетной системы РФ при условии, что из бюджета на предыдущий финансовый год

на эти цели уже выделялись средства, но не более 1/4 ассигноваций предыдущего

года в расчете на квартал (не более 1/12 – в расчете на месяц) по

соответствующим разделам функциональной и ведомственной классификаций расходов

бюджетов Российской Федерации. Кроме этого орган, исполняющий бюджет,

правомочен не финансировать расходы, не предусмотренные проектом закона (решения)

о бюджете на очередной финансовый год.

В данной ситуации

ставки зачисления (нормативы) регулирующих налогов в бюджеты других уровней

бюджетной системы РФ, нормативы централизации доходов, зачисляемых в бюджеты

других уровней бюджетной системы РФ для финансирования централизованных

мероприятий, прочие тарифы и ставки, определяемые законом (решением) о

бюджете, применяются в размерах и порядке, которые определены законом

(решением) о бюджете на предыдущий финансовый год. Порядок распределения средств

на оказание финансовой помощи бюджетам других уровней бюджетной системы РФ

сохраняется в виде, определенном законом (решением) о бюджете на предыдущий

финансовый год.

Если закон (решение) о

бюджете не вступил в силу через три месяца после начала финансового года,

орган, исполняющий бюджет, не имеет права:

- предоставлять

бюджетные средства на инвестиционные цели;

- предоставлять

бюджетные средства на возвратной основе;

- предоставлять

субвенции негосударственным юридическим лицам;

- осуществлять заимствования

в размере более 1/8 объема заимствований предыдущего финансового года в

расчете на квартал;

- формировать

резервные фонды органов исполнительной власти и осуществлять расходы из этих

фондов.

Таким образом,

процедура временного управления бюджетом регламентируется весьма детально:

подробно определяются права органов, исполняющих бюджет, прямо указаны

ограничения их правомочий, а в целом временное управление бюджетом имеет

жесткие параметры. И это оправданно, поскольку отсутствие принятого бюджета к

началу финансового года на любом уровне бюджетной системы РФ является

отрицательным фактором для экономического и социального развития территории.

Такова общая

характеристика процесса формирования бюджетов - по основным элементам этой

важнейшей процедуры.

2.2 Составление, рассмотрение и утверждение

федерального бюджета

В соответствии с

Бюджетным кодексом РФ неотъемлемым элементом процедуры подготовки проекта

федерального бюджета является Бюджетное послание Президента РФ. Бюджетное

послание задает стратегические и краткосрочные ориентиры бюджетной политики,

согласованные с общими целями и задачами экономической политики государства,

которые являются определяющими и в среднесрочном бюджетном планировании, и при

составлении проекта федерального бюджета на очередной год.

Ограниченность

финансовых ресурсов и назревшие преобразования в бюджетной сфере вызывают

необходимость, с одной стороны, ограничить круг приоритетов, а с другой -

уменьшить расходы, которые не являются первоочередными, усилить контроль за

рациональным использованием государственных средств. На нынешнем этапе

экономического развития приоритеты бюджетной политики определены следующим

образом:

• принятие налоговых

законов, составляющих основу ч. 2 Налогового кодекса РФ. Федеральный бюджет

должен базироваться на новой налоговой системе;

• инвентаризация и

оценка эффективности всех бюджетных расходов и обязательств, включая

федеральные целевые программы;

• уточнение и

сокращение обязательств государства, которые не могут быть профинансированы;

• концентрация ресурсов

федерального бюджета на решении ключевых задач при одновременном сокращении

заведомо неэффективных расходов,

• четкое разграничение

расходных и налоговых полномочий между бюджетами трех уровней, завершение

формирования новой системы финансовой поддержки регионов;

• урегулирование

кредиторской задолженности федерального бюджета;

• завершение

реструктуризации государственного долга, начало функционирования единой системы

управления государственным долгом,

• завершение формирования

казначейской системы на федеральном уровне, ускорение этого процесса на других

уровнях бюджетной системы;

• обеспечение

прозрачности бюджетов и бюджетных процедур;

• переход к управлению

государственными активами на новых принципах. Необходимо провести

инвентаризацию государственного имущества, его оценку, завершить разграничение

прав собственности на государственное имущество по уровням власти (в

особенности в части, касающейся земли и недвижимости).

С проектом Бюджетного

послания на очередной финансовый год Президент РФ выступает в Федеральном

Собрании РФ и направляет его для опубликования в печати. Этот этап прохождения

федерального бюджета носит далеко не формальный, «представительский» характер,

как может показаться на первый взгляд. Вынесение приоритетов бюджетной политики

и концепций важнейшего финансового документа страны - бюджета - на

рассмотрение депутатов Федерального Собрания РФ первым лицом государства

придает содержанию послания особую значимость, свидетельствуя о том, что провозглашаемая

концепция экономического развития страны одобряется Президентом и им

гарантируется.

Составление

проекта федерального бюджета осуществляется Правительством

РФ в соответствии с положениями Бюджетного кодекса РФ и начинается не позднее

чем за 10 месяцев до начала очередного финансового года. Процессу формирования

федерального бюджета предшествует указ Президента о формировании

республиканского бюджета РФ и взаимоотношениях с бюджетами субъектов РФ на соответствующий

год, в котором регламентируются принципиальные положения финансово-бюджетной

политики, особенности структуры бюджета на очередной год, организация

взаимоотношений с территориями и другие позиции. Следующий документ -

постановление Правительства РФ о разработке прогноза социально-экономического

развития РФ и проекта федерального бюджета на соответствующий год.

Формирование

федерального бюджета организуется и осуществляется

Правительством РФ, которое своим постановлением, поручает Министерству

экономического развития и торговли РФ организовать разработку прогноза

социально-экономического развития РФ на планируемый год и уточнение прогноза

социально-экономического развития РФ на среднесрочную перспективу.

Министерство финансов РФ по поручению Правительства РФ организует разработку

федерального бюджета на планируемый год и проектировок основных параметров

федерального бюджета на среднесрочную перспективу. Ниже показана

последовательность прохождения показателей, расчетов, материалов, составляющих

базу для формирования объемов федерального бюджета и бюджетов субъектов РФ на

очередной год.

Министерство

экономического развития и торговли РФ с участием Министерства финансов РФ,

других министерств, Государственного комитета РФ по статистике и Центрального

банка РФ в установленные постановлением Правительства РФ сроки разрабатывает и

представляет в Правительство РФ следующие основные параметры функционирования

экономики страны в планируемом году[9]:

• макроэкономические

показатели, характеризующие состояние экономики;

• мероприятия по финансовой

и экономической стабилизации;

• другие

показатели и материалы, позволяющие уточнить прогноз социально-экономического

развития РФ на среднесрочную перспективу.

Министерство финансов

РФ совместно с Министерством экономического развития и торговли РФ при участии

Центрального банка РФ в установленный срок после рассмотрения Правительством РФ

сценарных условий функционирования экономики страны в планируемом году

разрабатывает и представляет в Правительство РФ: основные характеристики и

данные о расходах федерального бюджета на планируемый год по показателям

функциональной классификации расходов бюджетов РФ; проектировки основных

расходов федерального бюджета по годам на среднесрочную перспективу.

Министерство

экономического развития и торговли РФ после рассмотрения Правительством РФ

сценарных условий функционирования экономики страны в планируемом году доводит

их до федеральных органов исполнительной власти и органов исполнительной

власти субъектов РФ. Кроме того, Министерство с участием Государственного

комитета РФ по статистике доводит до вышеуказанных органов систему показателей

прогнозов и методические рекомендации по их составлению - для проведения

анализа тенденций отраслевого и регионального развития и разработки прогнозов,

в том числе финансовых, до отраслям и регионам.

Министерство финансов

РФ после рассмотрения Правительством РФ основных характеристик и данных о

расходах федерального бюджета на планируемый год по показателям функциональной

классификации:

- направляет

получателям средств федерального бюджета прогнозируемые на планируемый год

данные о предельных объемах бюджетного финансирования по разделам и

подразделам бюджетной классификации РФ;

- обеспечивает

федеральные органы исполнительной власти методическими материалами по формированию

параметров основных расходов федерального бюджета на среднесрочную перспективу;

- доводит до органов

исполнительной власти субъектов РФ методику формирования межбюджетных

отношений с субъектами РФ на планируемый год и на среднесрочную перспективу.

Государственный комитет

РФ по статистике в установленный срок:

- представляет в

Министерство экономического развития и торговли РФ, Министерство финансов РФ и

другие федеральные органы исполнительной власти статистическую информацию по

перечню показателей, согласованным с Министерством экономического развития и

торговли РФ и Министерством финансов РФ;

- обеспечивает

представление территориальным органам государственной статистики, органам

исполнительной власти субъектов РФ статистической информации, необходимой для

разработки прогнозов и проектов бюджетов субъектов РФ;

- направляет в

Министерство экономического развития и торговли РФ отчетные данные по

согласованным показателям Сводного финансового баланса (баланса финансовых

ресурсов) РФ.

Государственные

социальные внебюджетные фонды предоставляют в Министерство финансов РФ и

Министерство экономического развития и торговли РФ[10]: проекты бюджетов

соответствующих фондов на планируемый год; прогноз формирования и расходования

средств этих фондов по годам на среднесрочную перспективу.

Федеральные органы

исполнительной власти и органы исполнительной власти субъектов РФ в

установленные сроки:

- разрабатывают

варианты прогнозов развития отраслей экономики и социально-экономического

развития субъектов РФ в планируемом году по основным показателям и

представляют их в Министерство экономического развития и торговли РФ;

- представляют в

Министерство экономического развития и торговли РФ материалы для разработки

соответствующих разделов прогноза социально-экономического развития РФ на

планируемый год и уточнения параметров прогноза социально-экономического

развития РФ на среднесрочную перспективу;

- разрабатывают

проектировки развития государственного сектора экономики на планируемый год,

получения и использования доходов от государственного имущества (по субъектам

РФ) и представляют их в Министерство финансов РФ и Министерство экономического

развития и торговли РФ.

Государственные

заказчики федеральных целевых программ на основе предельных объемов бюджетного

финансирования разрабатывают и представляют в Министерство экономического

развития и торговли РФ, Министерство финансов РФ, Министерство промышленности,

науки и технологий РФ обоснования на финансирование в планируемом году и на

среднесрочную перспективу федеральных целевых программ.

Федеральные органы

исполнительной власти в установленные сроки представляют в Министерство

финансов РФ:

• распределение

предельных объемов бюджетного финансирования на планируемый год по показателям

функциональной и экономической классификации расходов бюджетов РФ;

• предложения по

проведению структурных и организационных преобразований в отраслях экономики с

учетом обеспечения адресности дотаций, а также реальных возможностей

федерального бюджета,

• материалы для разработки

соответствующих разделов проектировок основных расходов федерального бюджета на

планируемый год и по годам на среднесрочную перспективу, включая необходимые

расчеты и обоснования.

Центральный банк РФ

представляет в Министерство финансов РФ информацию, необходимую для подготовки

федерального бюджета на очередной финансовый год.

Министерство

экономического развития и торговли РФ:

• распределяет по

получателям средств федерального бюджета и направлениям использования

предельные объемы государственных инвестиций и представляет соответствующие

материалы в Министерство финансов РФ;

• в случае

необходимости разрабатывает предложения по сокращению количества федеральных

целевых программ, подлежащих финансированию из федерального бюджета в

планируемом году;

• доводит до

государственных заказчиков федеральных целевых программ прогнозируемые размеры

финансирования соответствующих программ.

Органы исполнительной

власти субъектов РФ в установленный для согласования срок представляют в

Министерство финансов РФ и Министерство экономического развития и торговли РФ

отчеты об исполнении бюджетов за предыдущий год, а также утвержденные в

установленном порядке бюджеты субъектов РФ на год, предшествующий

планируемому, по показателям бюджетной классификаций для прогнозирования

показателей консолидированного бюджета РФ на планируемый год и на среднесрочную

перспективу.

Министерство

экономического развития и торговли РФ не позднее июня года, предшествующего

планируемому, представляет в Министерство финансов РФ:

• основные показатели

прогноза социально-экономического развития РФ на планируемый год, в том числе

по субъектам РФ, и основные уточненные параметры прогноза

социально-экономического развития РФ на среднесрочную перспективу;

• предложения по

формированию бюджета на планируемый год и на среднесрочную перспективу;

• перечень федеральных

целевых программ, предлагаемых к финансированию из федерального бюджета в

планируемом году;

• предполагаемые объемы

и источники финансирования федеральных целевых программ по годам на

среднесрочную перспективу.

В установленный

Правительством РФ срок Министерство экономического развития и торговли РФ

представляет в Правительство:

• итоги

социально-экономического развития РФ за первое полугодие текущего года и

оценку предполагаемых итогов за текущий год, т.е. год, предшествующий

планируемому;

• прогноз

(социально-экономического развития РФ на планируемый год и уточненные параметры

прогноза социально-экономического развития РФ на среднесрочную перспективу, а

также перечень приоритетных социально-экономических задач, на решение которых

должна быть направлена политика Правительства РФ в планируемом году и на

среднесрочную перспективу;

• проект сводного

финансового баланса РФ на планируемый год и на среднесрочную перспективу;

• проект федеральной

адресной инвестиционной программы на планируемый год и на среднесрочную

перспективу;

• уточненный перечень

федеральных целевых программ, предлагаемых к финансированию за счет средств

федерального бюджета на планируемый год и на среднесрочную перспективу, с

указанием объемов и источников финансирования, согласованный с Министерством

финансов РФ;

• перечень и объемы

поставок продукции для федеральных государственных нужд на планируемый год (по

укрупненной номенклатуре);

• проектировки развития

государственного сектора экономики на планируемый год;

• другие необходимые

документы и расчеты. На завершающем этапе формирования федерального бюджета Министерство

финансов РФ представляет в Правительство РФ:

• проект федерального

бюджета на планируемый год;

• проектировки

основных расходов федерального бюджета на среднесрочную перспективу;

• прогнозы

консолидированного бюджета РФ на планируемый год и на среднесрочную

перспективу;

• предварительные итоги

исполнения федерального бюджета и консолидированного бюджета РФ за первое

полугодие текущего года и оценку их предполагаемого исполнения за текущий год;

• отчет об исполнении

федерального бюджета и консолидированного бюджета РФ за предшествующий год.

Как показывает

изложенная методика формирования федерального

бюджета и опорных показателей для формирования бюджетов субъектов РФ на

очередной год, в течение всего периода этой работы осуществляется согласование

и уточнение бюджетных заявок министерств, ведомств, других структур,

территорий с возможностями федерального бюджета, на основе анализа

изыскиваются возможности увеличения его доходов.

Министерство

экономического развития и торговли РФ к установленному Правительством РФ сроку

доводит до федеральных органов исполнительной власти и органов исполнительной

власти субъектов РФ необходимые для разработки отраслевых и региональных прогнозов

условия функционирования экономики в планируемом году и на среднесрочную

перспективу, уточненные по результатам рассмотрения Правительством РФ

предварительного прогноза социально-экономического развития РФ на планируемый

год, а также проектировок бюджетных ассигнований по федеральным целевым и

инвестиционным программам.

Федеральные органы

исполнительной власти, органы исполнительной власти субъектов РФ, другие

государственные заказчики федеральных целевых программ в установленные

Правительством РФ сроки:

- представляют в

Министерство экономического развития и торговли РФ прогнозы развития отраслей

экономики и социально-экономического развития субъектов РФ в планируемом году

и параметры прогнозов на среднесрочную перспективу, уточненные по результатам

рассмотрения Правительством РФ предварительных прогнозов

социально-экономического развития РФ на планируемый год и на среднесрочную

перспективу, предварительную оценку состояния экономики в году,

предшествующему планируемому, возможные варианты стабилизации экономики;

- уточняют расходы на

реализацию федеральных целевых программ, исходя из объемов их финансирования,

предусмотренных в федеральном бюджете на планируемый год.

Для финансирования

неотложных расходов, которые не могут быть учтены при составлении проекта

федерального бюджета, бюджетов субъектов РФ, предусматриваются ассигнования на

образование резервного фонда Президента РФ, Правительства РФ, других фондов,

определенных законодательством РФ.

Такова организация

работы по формированию доходов и расходов федерального бюджета и согласованию

«опорных» показателей для формирования бюджетов субъектов РФ.

Следующая стадия - рассмотрение

и утверждение федерального бюджета. В недавнем прошлом эта процедура

носила достаточно формальный характер, конструктивных изменений в

представляемый проект бюджета не вносила. В настоящее время положение коренным

образом изменилось: депутаты Государственной Думы и Совета Федерации принимают

деятельное участие в рассмотрении бюджетных показателей, их анализе. По сути

дела, в соответствующих комитетах и комиссиях продолжается работа по формированию

федерального бюджета, уточняется его структура, усиливаются акценты на

приоритетных направлениях развития экономики и социальной сферы, укреплении

обороноспособности, судебной системы и других провозглашаемых в Бюджетном

послании Президента РФ направлениях.

Правительство РФ вносит

на рассмотрение Государственной Думы проект Федерального закона о федеральном

бюджете, одновременно представляя пакет документов, расчетов, прогнозных

оценок, аналитических материалов, предусмотренных ст. 192 БК РФ, необходимых

депутатам для конструктивного рассмотрения показателей бюджета.

Проект Федерального

закона о федеральном бюджете в течение трех дней со дня внесения направляется

Советом Государственной Думы или в период парламентских каникул Председателем

Государственной Думы в Совет Федерации Федерального Собрания РФ, комитеты Государственной

Думы, другим субъектам права законодательной инициативы для внесения замечаний

и предложений, в Счетную палату для дачи заключения.

Совет Государственной

Думы утверждает комитеты Государственной Думы, ответственные за рассмотрение

отдельных разделов и подразделов федерального бюджета (далее - профильные

комитеты). При этом ответственными за рассмотрение основных характеристик федерального

бюджета, а также каждого раздела функциональной классификации расходов

бюджетов РФ назначается не менее двух профильных комитетов Государственной

Думы, одним из которых является Комитет по бюджету. Бюджетный кодекс РФ (ст.

196) регламентирует порядок рассмотрения проекта Федерального закона о федеральном

бюджете. Государственная Дума рассматривает проект закона о федеральном бюджете

на очередной год в четырех чтениях[11].

Федеральные законы о

бюджетах государственных внебюджетных фондов, минимальном размере пенсии,

размере ставки (оклада) первого разряда Единой тарифной сетки по оплате труда

работников организаций бюджетной сферы, порядке индексации и перерасчета государственных

пенсий, минимальном размере оплаты труда должны быть приняты Государственной

Думой до рассмотрения во втором чтении проекта Федерального закона о

федеральном бюджете.

Принятый

Государственной Думой Федеральный закон о федеральном бюджете рассматривается

Советом Федерации в течение 14 дней со дня представления Государственной Думой.

Одобренный Советом Федерации Федеральный закон о федеральном бюджете на

очередной финансовый год в течение пяти дней со дня одобрения направляется

Президенту РФ для подписания и обнародования. Закон вступает в силу после

подписания Президентом РФ и со дня его официального опубликования в средствах

массовой информации.

Таковы основные этапы

организации работы по формированию, рассмотрению и утверждению федерального

бюджета.

3. ОСОБЕННОСТИ БЮДЖЕТОВ ЗАРУБЕЖНЫХ СТРАН

В большинстве стран

Восточной и Юго-Восточной Европы преобразования в экономике начались практически

в те же сроки, что и в России. Были приняты законы о приватизации

государственной собственности, о свободе предпринимательской деятельности,

новой налоговой и банковской системах, были внесены коренные изменения в

принципы ценообразования, внешнеэкономической деятельности.

Изменения в экономике

коснулись и государственного бюджета. В Польше и Румынии законы о бюджетной

системе были приняты в 1991 г., в Венгрии и Болгарии - в 1992 г., в Чехии в

связи с распадом бывшей Чехословакии на два самостоятельных государства

бюджетный закон был скорректирован в 1993 г. применительно к новым условиям.

Какие же новые идеи и

решения содержат принятые в 1991-92 гг. парламентами Польши, Румынии и Венгрии

законы о государственном бюджете?

Во всех странах

сохраняется единая бюджетная система государства. Отдельные звенья бюджетной

системы наделены относительной самостоятельностью, но связаны между собой

системой дотаций. Донором, как правило, выступает центральный бюджет, из

которого выделяются общие дотации (субвенции) для сбалансирования доходов и

расходов определенного звена бюджетной системы (местных бюджетов, обособленных

фондов), а также целевые и специальные дотации для финансирования конкретных

целей и задач. Но возможно и обратное движение средств, т.е. отчисление

некоторых сумм из нижнего звена бюджетной системы в центральный бюджет.

В новых законах о

бюджетной системе в общих чертах разграничены между звеньями доходные источники

и расходы, отнесенные к компетенции каждого звена.

Подавляющая часть

государственных доходов по-прежнему поступает в центральный бюджет, вследствие

чего местные бюджеты являются глубоко дотационными. Дотации из центрального

бюджета выделяются также бюджету социального страхования и другим социальным

внебюджетным фондам.

Если бюджет сведен с

дефицитом, то должны быть указаны способы покрытия дефицита государственного

бюджета.

Решен вопрос о

бюджетных резервах и определены количественные границы этих резервов.

Средства,

мобилизованные в бюджет в результате заемных операций у национального банка или

на свободном финансовом рынке, не могут включаться в состав нормальных доходов

государственного бюджета, поскольку это изменило бы сумму дефицита государственного

бюджета или превышения доходов над расходами. Заемные средства могут

привлекаться лишь для покрытия дефицита государственного бюджета.

В новых законах наряду

с бюджетным годом (он совпадает с календарным) введено понятие «дополнительного

периода». Это - время, в течение которого можно проводить некоторые операции и

расчеты по бюджету за минувший год.

Установлен минимальный

срок, который должен проходить между опубликованием и вступлением в силу законов

о новых налогах и других платежных обязательствах. Данная норма направлена на

защиту интересов налогоплательщиков, которым требуется определенное время на

то, чтобы учесть изменения в налогообложении в своих расчетах и планах, а при

необходимости уведомить контрагентов об изменении условий сотрудничества.

Как правило,

предусмотрены меры по соблюдению финансовой дисциплины бюджетными организациями

и субъектами - получателями государственных дотаций.

В новых законах

содержатся прямые указания о том, в какой форме должен приниматься ежегодный

бюджетный закон. Это должен быть довольно подробный документ с обоснованием

доходов и расходов и большим числом приложений, характеризующих состояние и

развитие различных сфер и отраслей экономики и жизни народа. Бюджетный

документ, ежегодно принимаемый парламентом, должен отражать не только степень

полноты и гласности бюджета, но и давать наиболее полную информацию гражданам

и налогоплательщикам об использовании средств, собранных в виде налогов.

Во всех странах

сохраняется практически всесторонний контроль парламентов (непосредственно и

через специальные органы финансового контроля) за финансовой деятельностью всех

звеньев бюджетной системы. В меньшей степени он распространяется разве только

на принятие и исполнение бюджетов местных самоуправлений.

Первыми шагами по

реформированию бюджетных систем в большинстве восточноевропейских стран стало

выделение из государственного бюджета местных бюджетов и придание им

автономного характера, а также образование самостоятельного внебюджетного

пенсионного фонда. Прежде эти структуры входили в единый бюджет и составляли с

ним единое целое. Данные меры имели не только финансовое и бюджетное, но и

более широкое экономическое и политическое значение. Основная идея образования

внебюджетного автономного фонда социального страхования состоит в том, чтобы

освободить государственный бюджет от расходов на выплату пенсий, поскольку по

своей экономической природе они относятся к трудовым отношениям. В силу этого

данные расходы общества должны покрываться не из бюджета, а за счет специальных

средств, отчисляемых регулярно работодателями и самими трудящимися. Выделение

из бюджета пенсионных дел в самостоятельный фонд обеспечивает не только

целевое использование средств, отчисляемых на строго определенные потребности,

но также гарантирует соблюдение интересов пенсионеров. Когда эти средства

поступают в государственный бюджет и выплачиваются из бюджета, у правительства

в отдельные периоды в силу принятых приоритетов или под влиянием возникших

трудностей появляется соблазн использовать эти средства на другие цели,

довольно часто и это случается. Средства же автономного фонда могут быть

использованы только по целевому назначению, какие бы нужды не возникали у

правительства в связи с исполнением государственного бюджета.

Автономность местных

бюджетов имеет два аспекта: политический и экономический. Политическая сторона

вытекает из положения конституции, гласящего, что каждый орган народного

самоуправления должен иметь свой бюджет. Экономический аспект основывается на

требовании самоокупаемости каждой бюджетной единицы. Правда, принцип

самоокупаемости территориальных административных единиц в чистом и буквальном

смысле ни в одной стране мира не соблюдается, поскольку географическое

положение, экономические условия и возможности регионов не одинаковы. Поэтому

отношения центрального бюджета с местными строятся на предоставлении экономически

слабым территориальным образованиям дотаций из центрального бюджета, либо,

наоборот, отчислении сильными в экономическом отношении местными органами

части своих доходов в центральный бюджет. Отношения эти строятся на

нормативной основе, исходя из объективных критериев. Вследствие этого органы

местного самоуправления находятся как бы в условиях реальной самоокупаемости.

Они становятся заинтересованными в максимальной экономии средств и, с другой

стороны, в мобилизации имеющихся резервов.

Таким образом, и с

чисто экономических позиций принцип автономности местных бюджетов, их относительная

независимость от центрального бюджета предпочтительнее положения, когда эти

бюджеты финансируются из центрального бюджета. Подобные отношения, как

показал и наш собственный, не так отдаленный опыт, ведут к иждивенчеству

местных органов власти, потере инициативы и интереса к экономической и

финансовой стороне их деятельности. Одни только эти меры привели к изменению

структуры бюджета, сократился его общий объем и величина по отношению к ВНП.

Из бюджета исчезла крупная статья доходов в виде взносов на социальное

страхование (до 30% доходов бюджета) и столь же весомые расходы на выплату

пенсий, уменьшились доходы и расходы бюджета на объем местных бюджетов.

Структура доходов радикально изменилась также в результате полной перестройки

платежей в бюджет. (См. таблицу 2)[12].

Таблица 2

Структура доходов

государственных бюджетов (в %)

|

Виды доходов

|

Болгария

|

Венгрия

|

Польша

|

Чехия

|

|

1993

|

1999

|

1990

|

2000

|

1992

|

1999

|

1994

|

1999

|

|

Всего доходов

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

Налог на прибыль(1) Подоходный налог с

физических лиц (2)

|

14,5

10,6

|

8,2

13

|

22,3

8,2

|

9,5

18,7

|

16,2

23,1

|

12,6

17,8

|

16.5

1,5

|

8,6

7,2

|

|

НДС

Акцизы

|

11,9

15,6

|

41,6

13,9

|

22,9

16,9

|

30,1

14,6

|

33,0

|

60,2

|

21,9

11,9

|

23,3

12,4

|

|

Таможенные пошлины Взносы на социальное

страхование

|

17,2

-

|

9,6

-

|

7,9

-

|

3,5

-

|

8,6

-

|

4,6

-

|

4,8

33,3

|

2,2

40,1

|

(1) Включая налог с прибыли финансовых

институтов. В Польше 5% этого налога направляется в местные бюджеты, в Чехии -

22%.

(2) Подоходный налог с физических

лиц поступает в центральный бюджет лишь частично: в Болгарии - 50%, Венгрии -

95% (в 1999 г. - 85%), Польше - 84%. Чехии - 37%.

Прежде, чем

комментировать таблицу, необходимо сделать пояснения относительно ее

сопоставимости. В Чешской республике, в отличие от других стран, пенсионный

фонд не выделен из бюджета, что делает данные по этой стране несопоставимыми с

другими странами, тем более, что отчисления на социальное страхование

составляют почти 40% доходов государственного бюджета (1999 г.). Кроме того,

необходимо иметь в виду, что подоходный налог с физических лиц во всех странах

является разделенным доходом, т.е. часть его поступает в центральный бюджет, а

другая - в местные бюджеты, однако пропорции деления существенно различаются

(см. примечание к таблице). В Польше и Чехии разделенным является и подоходный

налог с юридических лиц, что также вносит некоторые искажения и нарушает

точность сопоставления.

Тем не менее, некоторые

выводы на основе приведенных данных сделать можно.

1. Прежде всего,

обращает внимание высокий удельный вес косвенных налогов в доходах бюджетов

рассматриваемых стран - налога на добавленную стоимость и акцизов. В

совокупности эти два вида налогов дают решающую часть доходов бюджетов во всех

странах: в Болгарии - 55,5%, Венгрии - 44,7%, Польше - 60,2%, в Чехии - 35,7%

(в сопоставимых условиях - свыше 45%).

Крупные суммы,

мобилизуемые в бюджет с помощью НДС и акцизов, объясняются относительно высокими

ставками этих налогов и малым количеством льгот. В Венгрии, например, основная

ставка НДС составляет 25%, льготная - 12%, в Польше соответственно 22% и 7%,

в Чехии - 22% и 5%. В Болгарии действует единая ставка в 20%, которой

облагаются все виды товаров. Ставки акцизов там также высоки, а круг подакцизных

товаров довольно широк.

2. Значительно

увеличился удельный вес подоходного налога с физических лиц в доходах бюджета.

Восточноевропейские страны постепенно приближают структуру доходов своих

бюджетов к уровню западноевропейских государств, где подоходный налог с физических

лиц дает в бюджет подавляющую часть прямых налогов. Увеличение поступлений в

бюджет подоходного налога с физических лиц объясняется более высокими

ставками налога. В Болгарии и Венгрии минимальная ставка составляет 20%, Польше

-19%, Чехии - 15%, а максимальная ставка во всех странах достигает 40%.

3. Одновременно с этим

заметна тенденция к снижению поступлений в бюджет налога на прибыль юридических

лиц. Это результат политики постепенного снижения ставок налога на прибыль

предприятий. В Польше, например, в 1998 г. ставка налога на прибыль юридических

лиц составляла 36%, на 2000 г. установлена в размере 30%, и уже объявлено, что

в 2004 г. она будет снижена до 22%. В Венгрии ставка налога со всей прибыли

составляет 18% и дополнительно с распределяемой части прибыли взимается

20-35%. В Чехии действует ставка налога, равная 35%, в Болгарии - 25%, а с

малых фирм - 20%.

Заметные изменения произошли и в структуре расходов

государственных бюджетов[13].

Таблица 3

Структура расходов

государственных бюджетов (в %)

|

Виды

расходов

|

Болгария

|

Венгрия

|

Польша

|

Чехия

|

|

1993

|

1999

|

1990

|

2000

|

1992

|

1999

|

1994

|

1999

|

|

Всего

расходов

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

|

В том

числе:

Дотации

предприятиям Инвестиции

|

5,9

3,1

|

5,8

7,5

|

10,9 4,1

|

1,7

3,1

|

-

4,3

|

1,8

1,5

|

1,0 10,0

|

6,2

9,9

|

|

Оборона

и безопасность

|

12,7

|

19,2

|

-

|

5,0

|

8,9

|

10,8

|

8,9

|

11,7

|

|

Дотации

местным бюджетам

|

16,8

|

11,4

|

17,6

|

11,8

|

2,0

|

15,6

|

7,3

|

12

|

|

Обслуживание

гос. долга

|

33,2

|

23,8

|

11,0

|

21,2

|

8,8

|

14,6

|

-

|

4,2

|

|

Социальное

страхование

|

-

|

9,2

|

-

|

15,2

|

-

|

27,5

|

36,4

|

40,0

|

Как видно из данных

таблицы 3, за время реформ заметно сократились дотации производственной сфере.

На это повлияли два фактора: уменьшение числа государственных предприятий в

результате приватизации государственной собственности; сокращение бюджетных

дотаций на предпринимательскую деятельность, поддержание регулируемых цен и

другие затраты хозяйственных организаций, что было первой целью бюджетной

реформы и главным требованием международных финансовых организаций,

оказывавших финансовую поддержку этим странам на первом этапе перехода к

рынку. В итоге этих мер государственная помощь хозяйственным структурам через

бюджет резко сократилась. Ее сохранение в некоторых пределах в настоящее время

диктуется интересами стимулирования экспорта отечественной продукции, а также

необходимостью поддержания сельскохозяйственного производства, куда и

направляется основная часть государственных бюджетных дотаций.

Уменьшается также объем

средств, выделяемых из бюджета на капитальные вложения. Эта тенденция понятна

и закономерна, т.к. главная часть производственной и коммерческой деятельности

переместилась от государства к частным фирмам, которые и осуществляют

инвестиции в этой сфере. Государственные ассигнования на капитальные вложения

предназначены в основном для бюджетных организаций, на экологические цели, а

также в качестве долевого участия государства при осуществлении некоторых

инвестиций государственными предприятиями. В итоге государственные бюджеты

постепенно превращаются в бюджеты государственной администрации.

Новым явлением для

бюджетов рассматриваемых стран стало появление и стремительный рост расходов

на обслуживание государственного долга. Явление это закономерное и объяснимое,

оно вызвано экономическими трудностями переходного периода, структурной

перестройкой, спадом производства. Его можно было ожидать, поскольку все

страны мирового сообщества, вступившие на путь глубоких реформ в экономике,

неизбежно сталкиваются с бюджетным дефицитом и вынуждены обращаться к внешним и

внутренним заимствованиям, что ведет к росту расходов бюджета на обслуживание

долга. Необычность этого обстоятельства состоит в том, что никто не ожидал

такого стремительного роста государственного долга, вследствие чего расходы бюджета

на его обслуживание за короткий промежуток времени превратились в основную

статью затрат бюджета, намного превышая ассигнования на просвещение, медицину и

другие жизненно важные для страны и народа сферы экономической и духовной

жизни.

Положение

восточноевропейских стран по уровню государственного долга и расходам по его

обслуживанию неодинаково. В Чехии, например, вследствие того, что спад

производства не был глубоким, государственный бюджет до 1995 г. включительно

не имел дефицита, наоборот, ежегодно сводился с превышением доходов над

расходами. Лишь в 1996 г. и последующие годы бюджет стал дефицитным, причем

отрицательное сальдо не превышало 5% расходов бюджета. На 1.01.1999 г. общий

государственный долг центрального правительства составлял 194,7 млрд. крон,

или 34,4% доходов центрального бюджета, в том числе внутренний долг - 170,1

млрд. крон, и внешний долг - 24,6 млрд. крон.

Относительно спокойная

ситуация по этому показателю в Польше. В 1999 г. на обслуживание государственного

долга направляется менее 15% расходов центрального бюджета. В начале 90-х

годов положение с внешним долгом у Польши было катастрофическим, грозило

государственное банкротство. Однако правительству удалось договориться с

Парижским и Лондонским клубами иностранных кредиторов о списании почти

половины долга этим клубам и реструктуризации задолженности. Более сложное

положение с обслуживанием государственного долга в Венгрии и Болгарин. В

Венгрии, например, обслуживание государственного долга в 1995 г. отнимало

29,1% всех средств бюджета, в 1998 г. его доля в расходах составляла 26,2% и на

2000 г. запланирована на уровне 21,2%. По данным министерства финансов и

национального банка Венгрии за 1994-98 гг. объем ее внешнего долга сократился с

27,8 до 20 млрд. дол. Этому способствовало решение парламента направлять

средства, вырученные от приватизации государственного имущества, на уменьшение

государственного долга.

В наиболее трудном

положении в отношении обслуживания государственного долга находится Болгария.

В бюджете на 1997 г. упомянутые расходы составляли 43,1% всех ассигнований

бюджета. Одна треть этих громадных расходов приходилась на выплаты по внешнему

долгу и две трети - по внутреннему. Быстрому росту внутреннего долга в этой

стране способствовало неоднократное переоформление в госдолг задолженности

государственных хозяйственных организаций перед банками. В бюджете на 1999 г.

расходы на обслуживание госдолга были предусмотрены в сумме 1,18 млрд. левов

(23,8% расходов бюджета) по сравнению с 1,5 млрд. левов (43,1% расходов

бюджета) в 1997 г. Снижение упомянутых расходов было достигнуто благодаря

уменьшению дефицита бюджета с 936,6 млн. левов в 1997 г. до 435,6 млн. левов в

1999 г., а также с тем, что в 1999 г. не наступали сроки погашения по крупным

кредитам.

ЗАКЛЮЧЕНИЕ

Итак, главным звеном

финансовой системы является бюджет – крупнейший централизованный денежный фонд,

находящийся в распоряжении правительства. Государственный бюджет играет важную

роль в экономическом регулировании воспроизводственных процессов, развитии

социальной среды, совершенствовании стоимости общеэкономических,

народнохозяйственных, внутрихозяйственных, а также региональных пропорций.

Можно констатировать,

что принятые законы о бюджетных системах и бюджетная практика восточноевропейских

стран свидетельствуют о том, что в упомянутых государствах пройден

определенный этап в формировании бюджетных отношений. Расширена гласность

процедуры разработки, обсуждения, принятия и публикации бюджетов, четкие

законодательные рамки получил порядок и источники покрытия бюджетного

дефицита, разграничены компетенция и ответственность между звеньями бюджетной

системы. В результате налоговых реформ коренным образом изменилась структура

доходов государственных бюджетов. В сложных условиях переходного периода

главная нагрузка переложена на косвенные налоги при одновременном снижении

ставок по налогу на прибыль предприятий.

В расходах бюджетов

резко сократилась поддержка производственному сектору, почти исчезли дотации на

поддержание стабильных цен, снизились ассигнования на инвестиции. Расходы все

более ограничиваются традиционной бюджетной сферой: выплатой социальных

пособий, финансированием обороны, безопасности, содержания государственной

администрации, поддержанием в урезанном объеме просвещения, здравоохранения,

науки.

В заключение отметим, что нашим близким соседям не удалось

избежать «хронической болезни» большинства государств мирового сообщества -

несбалансированности бюджетов. Несмотря на отмечаемый в последние годы экономический

рост и снижение инфляции в странах Центральной и Восточной Европы, их бюджеты

как центрального, так и регионального уровня остаются дефицитными, растет

государственный долг, и высокие расходы на обслуживание долга стали предметом

постоянной заботы правительств этих государств.

ЛИТЕРАТУРА

1.

Бюджетный

кодекс РФ от 31 июля 1998 г. № 145-ФЗ (с изменениями и дополнениями).

2.

Федеральный

закон «О Федеральном бюджете» от 27.12.2000.

3.

Бабич

А.М. Павлова Л.Н. Государственные и муниципальные финансы. – М.: Финансы,

ЮНИТИ. – 2000.

4.

Бюджетная

система России: учебник / под ред. Поляка Г.Б. – М.: Юнити – Дана, 1999.

5.

Бюджетная

система Российской Федерации. / Под ред. М.В. Романовского. – М., 2001.

6.

Бутаков

Д.Д. Реформирование бюджетных систем: опыт Восточной Европы. // Финансы. –

2000. - № 9. – С. 54.

7.

Вахрин

П.И. Финансы. – М., 2002.

8.

Годин

А.Н. Бюджет и бюджетная система Российской Федерации. – М., 2002.

9.

Основы

теории финансов. / Под ред. Л.А. Дробозиной. – М., 1995.

10.

Осадчая

И. Государство, бюджет и мы // Наука и жизнь. – 1999. - № 4. – С. 2.

11.

Павлова

Л., Бабич А. Реальный бюджет и экономика страны // Экономист. – 1999. – № 5. – С. 40.

12.

Финансы

и кредит. / Под ред. А.Ю. Казака. - Екатеринбург. – 1994.

13.

Финансы,

денежное обращение и кредит. / Под ред. М.В. Романовского. – М., 2001.

14.

Финансы,

деньги, кредит / Под ред. Соколовой О.В. - М.: Юристь. – 2000.

15.

Финансы:

Учебное пособие. / Под редакцией Ковалевой А.М. – М.: Финансы и статистика,

1996.

[1] Бюджетная система

Российской Федерации. / Под ред. М.В. Романовского. – М., 2001. – С. 12.

[2] Основы теории финансов. /

Под ред. Л.А. Дробозиной. – М., 1995. – С. 32.

[3] Финансы и кредит. / Под

ред. А.Ю. Казака., Екатеринбург. – 1994. – С. 170.

[4] Финансы, денежное обращение

и кредит. / Под ред. М.В. Романовского. – М., 2001. – С. 127.

[5] Вахрин П.И. Финансы. – М.,

2002. – С. 148.

[6] Финансы, денежное обращение

и кредит. / Под ред. М.В. Романовского. – М., 2001. – С. 129.

[7] Финансы, денежное обращение

и кредит. / Под ред. М.В. Романовского. – М., 2001. – С. 199.

[8] Там же. – С. 199.

[9] Годин А.Н. Бюджет и

бюджетная система Российской Федерации. – М., 2002. – С. 155.

[10] Финансы, денежное обращение

и кредит. / Под ред. М.В. Романовского. – М., 2001. – С. 211.

[11]

Бюджетный кодекс РФ от 31 июля 1998 г. № 145-ФЗ (с изменениями и дополнениями).

[12] Бутаков Д.Д.

Реформирование бюджетных систем: опыт Восточной Европы. // Финансы. – 2000. - №

9. – С. 54.

[13] Бутаков Д.Д.

Реформирование бюджетных систем: опыт Восточной Европы. // Финансы. – 2000. - №

9. – С. 55.