составит

41,42% за каждый временной интервал, или около 83% годовых.

В приведенных примерах весь расчет инвестора осуществлялся за

один и за два временных интервала. На практике жизненный цикл проекта часто

включает множество временных интервалов, вследствие чего расчеты эффективности

и определение внутренней нормы доходности представляют сложную систему

расчетов. Проиллюстрируем это на конкретном примере (табл. 8.1), где

длительность жизненного цикла проекта составляет 18 временных интервалов (один

временной интервал соответствует кварталу, т.е. трем месяцам).

Инвестиционная часть проекта составляет три платежа и включает два

временных интервала. Эксплуатационная часть проекта начинается со второго

временного интервала и продолжается до конца его жизненного цикла, т.е. 16

кварталов.

Величина инвестиционных вложений, а также доходы инвестора по

всем временным интервалам принимаются как величины известные.

Таблица 8.1

Значения

инвестиционных платежей и доходов предприятия по отдельным временным интервалам,

тыс. руб.

|

Порядковый

номер

временного

интервала

|

Инвестиционные

вложения

|

Доходы

предприятия

|

|

0

|

1235

|

—

|

|

1

|

1874

|

—

|

|

2

|

1963

|

—

|

|

3

|

—

|

502

|

|

4

|

—

|

520

|

|

5

|

—

|

540

|

|

6

|

—

|

550

|

|

7

|

—

|

560

|

|

8

|

—

|

580

|

|

9

|

—

|

600

|

|

10

|

—

|

600

|

|

11

|

—

|

600

|

|

12

|

—

|

600

|

|

13

|

—

|

600

|

|

14

|

—

|

600

|

|

15

|

—

|

600

|

|

16

|

—

|

600

|

|

17

|

—

|

600

|

|

18

|

—

|

600

|

Расчеты показателя внутренней нормы доходности по методике, речь

о которой будет идти несколько ниже, дали следующие результаты: за квартал

показатель составит 0,0698. В пересчете на год это величина будет

соответствовать 27,95%.

Много это или мало, хорошо это или плохо — определяет сам

инвестор, ибо данный показатель относится к разряду абсолютных оценок

доходности проекта. Если инвестор решил, что такой доход за каждый квартал

жизненного цикла проекта его вполне устраивает, то он будет такой проект

реализовывать (при условии, что он единственный) или включит его в список для

конкурсного отбора (если есть несколько альтернативных проектов).

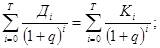

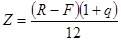

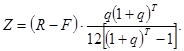

Методически показатель внутренней нормы рассчитывается по формулам

(8.1)

(8.1)

или  (8.2)

(8.2)

где Дi — доход предприятия в i-ом временном интервале:

Дi = Ji (Bi ― Ci

) (8.3 )

Ji _

величина инфляционного коэффициента (формула 6.20) в i-ом временном интервале;

Bi — выручка предприятия в i-м временном интервале;

Ci — себестоимость продукции (без

амортизационных отчислений ) в i-ом временном интервале;

Ki — инвестиционные вложения в i -ом временном интервале, которые принимаются по проекту с учетом

инфляции национальной валюты:

Кi = Фвi · Ri , (8.4)

Фвi ― коэффициент инфляции национальной валюты за период от

начала инвестирования до i-го временного интервала:

Фвi = (1 + Иi)(l + И2)(1 + И3) ...(1

+ Ип) (8.5)

И1, И2, И3 ... Ип — темпы инфляции

национальной валюты в соответствующем временном интервале (в долях от единицы);

Ri — инвестиционные платежи по проекту в i-ом временном

интервале (без учета инфляции);

q — показатель внутренней нормы доходности за временной интервал в

долях от единицы;

i — текущий

временной интервал, принимающий значения от 0 до Т;

Т — длительность

жизненного цикла проекта, исчисляемая в принятых временных интервалах.

Произведем расчет (а точнее, проверку ранее полученного и

приведенного) показателя внутренней нормы доходности по формуле 8.1.

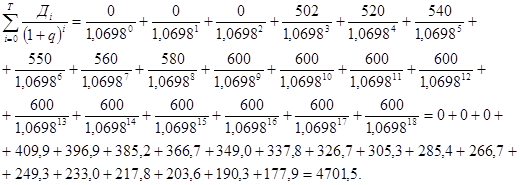

Вначале определим суммарную величину дохода предприятия за весь

жизненный цикл проекта (информацию для расчета возьмем из таблицы 8.1).

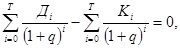

Теперь подсчитаем суммарные инвестиционные вложения.

Таким образом, условие формулы 8.1 или 8.2 точно выдерживается.

Суммарная величина дохода предприятия за весь жизненный цикл проекта,

исчисленная с учетом фактора времени и приведенная к началу инвестирования, с

высокой точностью соответствует суммарным инвестиционным вложениям (4701,5 =

4701,5). Это значит, что в данном конкретном проекте показатель внутренней

нормы доходности действительно соответствует q = 0,0698.

Однако возникает вопрос о том, как же определить величину

искомого показателя? Ведь определить ее напрямую по формулам 8.1 или 8.2 при

достаточно большом количестве временных интервалов практически невозможно. Для

этого обычно пользуются при расчетах внутренней нормы доходности компьютерными

программами, позволяющими в считанные доли минуты определить искомую величину

с достаточной точностью.

Разумеется, не всегда под рукой имеется компьютер, а к нему — не

у всех есть соответствующая программа. И все же опытный расчетчик может

вручную, с помощью обычного калькулятора произвести необходимые вычисления и

определить показатель внутренней нормы доходности, затратив на эту процедуру

около часа или несколько больше. Все зависит от того, как много временных

интервалов будет использоваться в расчетах и с какой точностью надо получить

решение поставленной задачи. При этом сама методика расчетных операций не очень

обременительна. Она предполагает постепенное приближение получаемого

результата к его окончательному виду в итерационном процессе, при котором с

каждым последующим шагом все расчетные операции повторяются, производится

коррекция величины показателя, и так до тех пор, пока искомый результат не

будет получен.

Покажем на конкретном примере, как

следует применять ручной счет внутренней нормы доходности и какими приемами

надо при этом пользоваться. Для простоты описания воспользуемся проектом,

условия которого представлены в табл. 8.1.

Итак, представим всю совокупность

расчетных приемов в виде системы последовательных шагов.

Первый шаг. Определим

простую сумму инвестиционных вложений и сумму доходов предприятия за весь

жизненный цикл проекта. Первая величина составляет, судя по исходным данным, ∑ Кi

= (1235 + 1874 + + 1963) = 5074 тыс. руб. Вторая величина

определяется следующим образом:

∑ Дi = 0 + 0 + 0 + 502 + 520 + ... + 600 + 600 = 9252 тыс. руб.

Простое сравнение двух полученных

величин свидетельствует о том, что доходная составляющая больше инвестиционной

(9252 > 5074). Наличие именно такого неравенства однозначно определяет

внутреннюю норму доходности как величину больше нуля.

Если бы две сравниваемые величины точно

совпали, то тогда искомый показатель был бы равен нулю. И наконец, в случае

когда инвестиционная сумма больше доходной составляющей, искомый показатель

внутренней нормы доходности представляет отрицательную величину. Но тогда

инвестор, очевидно, откажется от такого проекта и примет к рассмотрению

исследуемый проект лишь тогда, когда доходы предприятия будут больше инвестиций.

Именно такой случай рассматривается в нашем примере. Поэтому можно перейти к

дальнейшему анализу и определению величины внутренней нормы доходности.

Второй шаг. Устанавливают

величину искомого показателя на определенном уровне. Предположим, что расчетчик

примет показатель q = 0,1, после чего произведет расчеты инвестиционных

вложений и доходной составляющей проекта с применением принятой нормы доходности по формуле 8.2.

Тогда у него получится отрицательная величина, ибо сумма инвестиций окажется

больше доходной составляющей проекта (читатель может сам убедиться в этом,

произведя соответствующие расчеты). Такой результат будет свидетельствовать о

том, что установленная эмпирическим путем величина внутренней нормы доходности

должна быть в данном проекте меньше 0,1 и, следовательно, дальнейший поиск

связан с некоторым уменьшением величины этого показателя. Обычно если выполнять

расчет чисто механически, то можно для дальнейших расчетов принять среднее

значение показателя между двумя соседними расчетами, т.е. в нашем примере это

будет q = 0,05,

поскольку этот результат и есть средняя между 0 и 0,1.

Приняв новое значение внутренней нормы доходности, переходят к

новому шагу в проводимых расчетах.

Третий шаг. Все

расчеты точно повторяются, но уже с нормой доходности q = 0,05. Опять-таки возможны два случая:

либо разность между доходной и инвестиционной частями проекта больше, либо она

меньше нуля. Если имеет, место последний случай, то надо уменьшать внутреннюю

норму доходности (например, до величины q = 0,025) и все расчеты повторить. Если окажется, что разность двух

составляющих проекта будет положительной, т.е. больше нуля (именно так

случится в нашем примере, если все расчеты произвести по аналогии с ранее выполняемыми),

то значение принимаемой нормы доходности надо будет вновь увеличить, доведя ее

до величины q = 0,075.

Это значение будет достаточно близким к истинной величине искомой нормы

доходности, которая была получена на уровне q = 0,0698 с помощью компьютерной

технологии.

Подобные расчеты можно продолжать многократно до получения

искомого результата с такой точностью, какая будет нужна инвестору. В конечном

счете потребность в информации о величине внутренней нормы доходности проекта

встречается не так часто, чтобы на точности расчетов экономить несколько часов

операционной работы.

В заключение следует отметить, что показатель внутренней нормы

доходности применяется очень широко на многих предприятиях и многими

инвесторами. Но особенно важное значение этот показатель имеет для крупных

производств, для масштабных проектов, при реализации которых оцениваются их

стратегичность и растянутость жизненного цикла, в течение которого проект будет

приносить большой доход.

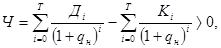

8.2. Показатель чистого приведенного дохода,

область его применения и методика расчета

Конкретная производственно-хозяйственная и предпринимательская

практика чрезвычайно разнообразны как по масштабам будущего нового дела, так и

по характеру используемой технологии, планируемой организации производства,

проектируемой системы управления. Кроме того, проекты могут существенно

различаться по длительности жизненного цикла, по срокам инвестиционных

платежей, величине и характеру поступления во времени доходов функционирующего

бизнеса и т.п.

Поэтому, чтобы иметь возможность отразить все имеющееся

разнообразие форм и результатов предпринимательского бизнеса при оценке его

эффективности, необходимо иметь несколько показателей. Одним из таких

показателей является показатель чистого приведенного дохода (в

экономической литературе его называют также чистой приведенной стоимостью).

Показатель чистого приведенного дохода довольно широко применяется

в экономике. При его исчислении нормативная величина дохода рассматривается

как упущенная выгода и поэтому считается как бы дополнительно понесенными

затратами. Все, что получено предпринимателем сверх общих затрат (основных и

дополнительных) отражает чистый приведенный доход.

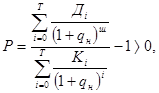

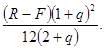

Чистый приведенный доход рассчитывается по формуле

(8.6)

(8.6)

где Ч — чистый приведенный доход за жизненный цикл проекта;

Дi _ величина дохода в i -ом временном интервале (формула 8.3);

Кi _ величина инвестиционных платежей в i -ом временном интервале (формула 8.4);

Т — количество

временных интервалов в жизненном цикле проекта (длительность временного

интервала заранее устанавливается, например месяц, два месяца, и т.д.);

qн — норматив дисконтирования затрат и результатов проекта на момент

начала его жизненного цикла

qн = qг + qс + qо,

(8.7)

где qг ―

гарантированная норма получения дивидендов на вложенный капитал в

высоконадежном банке (в долях единицы);

qс — страховая норма, учитывающая риск

вложений (в долях единицы), наличие и полноту страхования инвестиционной

деятельности (если предприниматель вообще не страхует свою деятельность, то

страховая норма принимается по максимуму; если страховка имеется, то страховая

норма уменьшается в зависимости от полноты страхования вплоть до нуля);

qо — минимальная граница доходности проекта (в долях единицы), которая

по мнению предпринимателя может его устроить и принимается им для себя

самостоятельно.

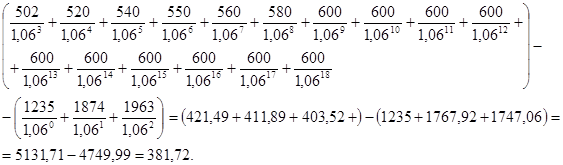

Рассчитаем на конкретном примере чистый приведенный доход по

исходным данным, представленным в табл. 8.1. Дополнительно примем норматив

дисконтирования q = 0,06. Его

величина складывается из следующих элементов: qг = 0,035; qc

= 0,01; qо =

0,015.

Тогда после подстановки исходных данных в формулу 8.6 получим

Таким образом, чистый приведенный доход составляет Ч = 381,72.

Как истолковать полученный результат? Прежде всего отметим, что

на величину 381,72 денежных единиц проектируемый приведенный доход предприятия

за жизненный цикл проекта превысит понесенные инвестором вложения. Это значит,

что будущий доход предприятия полностью возместит осуществленные инвестиции и

дополнительно обеспечит ему чистый доход в указанном размере. При этом в

полученную сумму дохода не включаются упущенная выгода и страховка. Не учитывается

в ней и заранее установленное ограничение в минимальном доходе. Все указанные

элементы дохода также будут получены предприятием, но они гарантированы

включенными в расчет нормативами. Поэтому подлинный доход предприятия будет

значительно выше полученной расчетной суммы. Такова природа рассматриваемого

показателя, который поэтому и называется чистым приведенным доходом. В нем

подлинный доход от реализации проекта не показан, но, безусловно,

подразумевается при оценке эффективности инвестиций и учитывается с помощью

других показателей (например, при исчислении внутренней нормы доходности).

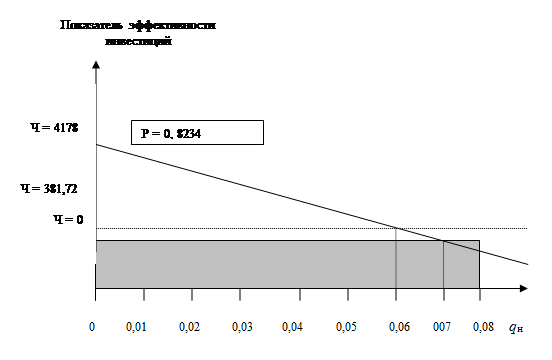

Проиллюстрируем экономический смысл

показателя чистого приведенного дохода с помощью графика (рис. 8.1).

Вспомним, что в рассматриваемом примере

показатель внутренней нормы доходности составляет q = 0,0698. Если норматив дисконтирования при расчете будет

принят на уровне внутренней нормы доходности, т.е. равным 0,0698, то чистый

приведенный доход в этом случае будет равен нулю. Это значит, что сверх

установленного норматива предприятие никакого дохода не получит.

Теперь обратим внимание на

горизонтальную линию с нулевым чистым приведенным доходом. Если норматив

дисконтирования будет больше величины 0,0698, то чистый приведенный доход

окажется величиной отрицательной и попадет на рассматриваемом графике в

затемненную зону (например, при нормативе qн = 0,08).

Иная ситуация сложится, если норматив

дисконтирования будет меньше величины внутренней нормы доходности (<

0,0698), т.е., как принято в рассматриваемом примере, q = 0,06. Тогда чистый приведенный доход

будет больше нуля и составит величину Ч

= 381,72.

Двигаясь влево к нулевой координате

норматива дисконтирования, и тем самым снижая его величину, получим более высокий

приведенный чистый доход, ибо движение к нулевому нормативу одновременно будет

сопровождаться движением вверх по изображенной на графике кривой. При нулевой

координате норматива дисконтирования чистый приведенный доход составит Ч =

4178 (разность между доходной составляющей проекта и величиной инвестиционных

вложений без учета фактора времени,

т.е. при qн = 0). По ранее произведенным расчетам (§ 8.1) эта

разность получится, если (9252 - 5074) = 4178.

Рис.8.1. Определение

чистого приведенного дохода и рентабельности инвестиций

Рис.8.1. Определение

чистого приведенного дохода и рентабельности инвестиций

Таким образом, величина чистого

приведенного дохода в огромной степени определяется не только объективными

параметрами дохода предприятия и инвестициями в проект за его жизненный цикл,

но и установленным нормативом дисконтирования. Если принятая норма окажется

ошибочной, то будет иметь погрешность и величина чистого приведенного дохода.

Поэтому при определении указанного норматива нужен тщательный анализ всей

необходимой информации.

Рассматриваемый показатель достаточно

широко распространен на предприятиях среднего бизнеса, реже он используется на

предприятиях крупного и малого бизнеса, поскольку там главное внимание

уделяется другим показателям. В частности, на крупных предприятиях

предпочтение отдается показателю внутренней нормы доходности, а на малых

предприятиях — срока окупаемости инвестиций и срока окупаемости

эксплуатируемого объекта.

8.3. Показатель рентабельности

инвестиций,

область его применения и методика расчета

Кроме показателя чистого приведенного

дохода для оценки эффективности проектного решения на предприятиях среднего

бизнеса широко применяется показатель рентабельности инвестиций. Можно

сказать, что оба показателя имеют одну и ту же природу и отражают одну и ту же

суть, но только под разным углом зрения.

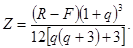

Экономический смысл показателя рентабельности

инвестиций заключается в том, что он отражает долю чистого приведенного

дохода, приходящуюся на единицу дисконтированных к началу жизненного цикла

проекта инвестиционных вложений. Этот показатель рентабельности инвестиций

рассчитывается по формуле

(8.8).

(8.8).

В этой формуле все показатели и параметры имеют тот же

экономический смысл, что и в формулах 8.6 и 8.7.

Если в данную формулу подставить исходную информацию

рассмотренного в предыдущем параграфе примера, то при нормативе

дисконтирования qн = 0,06 рентабельность инвестиций составит Р = 0,0804. Этот

результат получается путем деления величины 5131,71 на величину 4749,99. Затем

из частного от деления указанных величин вычитается единица и получается искомая

рентабельность инвестиций — 0,0804.

Что же характеризует полученный результат, каков его экономический

смысл? Он означает, что, применив данный вариант, инвестор полностью вернет свои

инвестиционные вложения за жизненный цикл проекта и плюс к этому получит чистый

дисконтированный доход в размере примерно 8% от авансированной суммы платежей.

Отмеченный результат расчета показан и на графике (рис. 8.1). Если

двигаться по кривой влево и вверх до начала координат, то рентабельность

инвестиций в этом случае составит Р = 0,8234. Это значит, что без учета

фактора времени и упущенной выгоды, страховки и минимально установленной

доходности проекта рентабельность инвестиций составит примерно 82,3%, т.е.

затратив на проект 100 ден. единиц, инвестор после его окончания, получит

полный доход 182,3 ден. единиц.

8.4. Показатели срока окупаемости

инвестиций

и нового предпринимательского дела

Одним из важнейших показателей эффективности инвестиций для

предприятий малого бизнеса является срок окупаемости вложений, ибо

предпринимателю, не обладающему большим денежным капиталом, очень важно как

можно быстрее вернуть внесенные в дело денежные средства. Поэтому очень часто

при решении вопроса об инвестировании предприниматель ориентируется прежде

всего на оценку срока возврата вложений.

Экономическая сущность показателя срока окупаемости сводится к

следующему. Предположим, предприниматель вкладывает в реализацию проекта 100

ден. единиц. В результате эксплуатации реализуемого проекта он ежегодно

получает по 25 ден. единиц. Следовательно, свои авансированные денежные ресурсы

предприниматель вернет через четыре года. Такая информация для него

представляет большой интерес, показывает, стоит ли вкладывать деньги в данное

дело и как быстро они вернутся к нему.

Практика бизнеса выработала несколько показателей срока

окупаемости вложений, и каждый из них имеет свое назначение и отражает какую-то

сторону эффективности проекта.

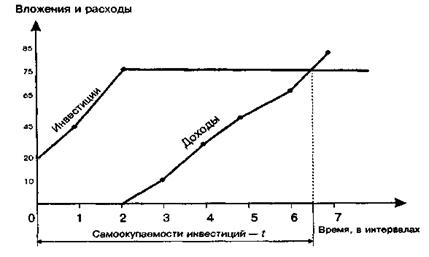

Срок окупаемости инвестиций. Суть расчета этого показателя может быть проиллюстрирована

на графике (рис. 8.2).

Рис.8.2. Определение

срока окупаемости инвестиций

По оси абсцисс откладывается текущее время в принятых временных

интервалах (в годах, полугодиях, кварталах, месяца и т.п.). По оси ординат

откладываются инвестиционные вложения нарастающим итогом в принятой валюте и

получаемые доходы в той же валюте и также нарастающим итогом. Наступает момент, когда обе кривые пересекутся. Точка

их пересечения и будет определять срок окупаемости инвестиций. На представленном

рисунке этот показатель составляет величину 6,5 временных интервала. Он

получается исходя из следующих принятых по условию данных:

Кроме того, известно,

что эксплуатация проекта начинается со второго временного интервала.

Как видно из рисунка, доходная составляющая проекта пересекает на

графике ее инвестиционную составляющую ровно через 6,5 временных интервалов.

Это и означает, что посредством доходов в результате эксплуатации проекта

предприниматель вернет свои инвестиционные вложения именно в указанный срок.

|

Моменты

вложений и получения дохода

(временные

интервалы)

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Величина вложений (ден. ед.)

|

20

|

25

|

30

|

―

|

―

|

―

|

―

|

―

|

|

Величина дохода

(ден. ед.)

|

―

|

―

|

―

|

10

|

15

|

25

|

15

|

20

|

Срок окупаемости можно рассчитать по формуле

(8.9)

(8.9)

где Кi — инвестиционные вложения в проект в iом временном интервале;

Дi —

доход предпринимателя от эксплуатации проекта в i-ом временном

интервале;

t — количество временных интервалов

функционирования проекта, за которое суммарные инвестиции сравняются с суммой

доходов от эксплуатации нового дела (это и будет искомый срок окупаемости

инвестиций).

В рассмотренном примере суммарные вложения, как вытекает из

графика, точно сравняются с суммой доходов от эксплуатации проекта через 6,5

интервала, что полностью соответствует условию формулы 8.9.

Срок окупаемости действующего проекта (объекта). Срок окупаемости объекта отличается от

показателя срока окупаемости инвестиций. Различие это обусловлено тем, что

эксплуатация проекта начинается несколько позже, чем начинаются инвестиционные

вложения. Следовательно, срок окупаемости объекта (т.е. функционирующего

проекта) будет меньше срока окупаемости инвестиций.

Величину показателя срока окупаемости действующего объекта можно

определить по формуле

tо = t

― ∆ t , (8.10)

где tо ―

срок окупаемости действующего объекта в избранных временных интервалах;

t — срок окупаемости инвестиционных вложений в проект (в тех же

временных интервалах);

∆t — время от

начала инвестирования до начала эксплуатации проекта (в тех же временных

интервалах).

Если использовать условие примера, представленного на графике, то

можно констатировать, что срок окупаемости действующего объекта будет согласно

формуле 8.10 равен 4,5 временных интервала. Эта величина есть разность между

сроком окупаемости инвестиций (6,5) и сдвигом начала эксплуатации объекта

(2,0).

Рассмотренный показатель характеризует тот резерв времени, которым

располагает каждый предприниматель для сокращения срока окупаемости

инвестиций. Ему лишь достаточно найти

такие возможности, реализация которых позволит быстрее начать эксплуатацию

проекта.

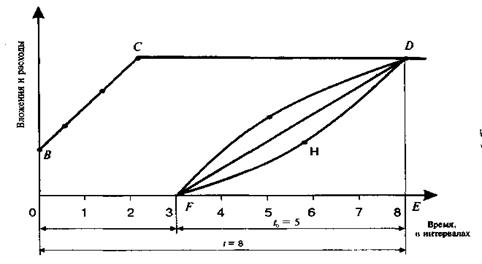

Коэффициент нарастания дохода. Суть коэффициента нарастания дохода (рис. 8.3) сводится к

следующему.

Рис.8.3. Варианты

нарастания дохода

при одинаковом

сроке окупаемости инвестиций

Предположим, что при реализации нового дела срок окупаемости

инвестиций обеспечивается за 8 временных интервалов, причем доход нарастает в

процессе эксплуатации проекта равномерно, т.е. в каждую временную единицу

суммарный доход нарастающим итогом прирастает на одну и ту же величину. В этом

случае можно констатировать, что результирующая

доходная составляющая имеет линейный характер (линия FD на графике). Но такой характер нарастания

дохода вовсе не обязательно будет присутствовать во всех случаях

предпринимательского бизнеса. Все зависит от масштабов будущего бизнеса,

принятой технологии производства, возможности ее освоения, квалификации

используемых в производстве кадров, скорости реализации товаров потребителям и других факторов.

Поэтому характер нарастания дохода предпринимательского проекта может

и будет реально отличаться от пропорционально линейного характера. Например,

он может быть таким, как показано с помощью кривой FGD или кривой FHD. Нетрудно понять, что при одном и том же сроке окупаемости

инвестиций (как принято по условию в восемь временных интервалов) во всех трех

зафиксированных случаях качественно и количественно характер нарастания дохода

будет существенно различаться. Наилучшим вариантом для предпринимателя,

безусловно, будет тот из трех рассмотренных, который позволит ему быстрее

возвращать авансированные денежные средства и, следовательно, использовать их

для дальнейшего развития своего бизнеса. Таким является вариант FGD, у которого с самого начала эксплуатации проекта доход будет очень

быстро и прогрессивно нарастать, постепенно замедляясь к концу срока

окупаемости. Самым худшим окажется вариант FHD, у которого освоение проекта вначале будет проходить в замедленном

темпе и постепенно нарастать к моменту наступления срока окупаемости.

Промежуточным по качеству окажется вариант FD.

Естественно, различия в качестве окупаемости авансированных

вложений должны быть выражены количественно, как-то оценены с помощью

конкретного показателя. Это необходимо для того, чтобы иметь возможность

выбирать варианты инвестирования более точно, уметь выявлять существующие

резервы улучшения использования вложений, сознательно управлять процессом

освоения нового предпринимательского дела.

Экономический смысл предлагаемого показателя, характеризующего

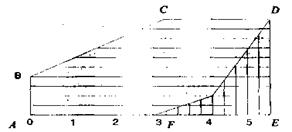

динамику нарастания дохода, можно рассмотреть с помощью рис. 8.4.

Рис.8.4. Варианты

нарастания дохода

Фигура ABCDEA (имеет горизонтальную штриховку) представляет собой

площадь инвестирования вложений нарастающим итогом, а фигура FDEF— площадь нарастания доходов от

эксплуатации нового дела (имеет вертикальную штриховку). Точка D есть точка пересечения линий

инвестирования и дохода, которая будет определять время, в течение которого

наступает срок окупаемости инвестиций. Тогда в соответствии с графиком будем

иметь:

отрезок АЕ — длительность (срок)

окупаемости инвестиций;

отрезок FE — длительность (срок) окупаемости объекта;

отрезок AF— период времени от начала инвестирования до начала

эксплуатации проекта.

Чтобы определить коэффициент нарастания

дохода, необходимо взять отношение площади фигуры FDEF к площади фигуры ABCDEA. Это условие можно представить в виде формулы:

(8.11)

(8.11)

где Кд ¾ коэффициент

нарастания дохода в процессе эксплуатации предпринимательского проекта;

Sд — площадь фигуры, характеризующей нарастание

дохода;

Sи — площадь фигуры, характеризующей динамику

инвестиций.

Разумеется, эффективность инвестиций при

прочих равных условиях будет тем выше, чем больше окажется коэффициент

нарастания дохода, а последний окажется тем весомее, чем значительнее будет

числитель Sд и чем меньшее значение примет

знаменатель формулы Sи .

Из рассматриваемого рисунка видно, что

из трех вариантов нарастания дохода лучшим является верхний (у него самая

большая площадь фигуры FDE), затем — средний

вариант, а худшим — нижний вариант. При этом, как видно из рисунка, у всех

вариантов срок окупаемости инвестиций абсолютно одинаков.

Как же определить величину площадей

исследуемых фигур? Для этого можно предложить два метода — графический и аналитический.

Для использования того или иного метода

необходимо иметь сведения об инвестиционных вложениях и о величине дохода в

каждом временном интервале. Эта информация является необходимой и достаточной

для определения коэффициента нарастания предпринимательского дохода.

Располагая указанными сведениями, можно

строить график, подобный тому, что показан на рис. 8.4. График лучше всего

строить на миллиметровой бумаге для получения более точных результатов расчета

искомого коэффициента и упрощения процедуры его определения.

Для тех же целей можно применить и

аналитический метод расчета коэффициента нарастания дохода, используя геометрические

построения, разбивая каждую сложную фигуру на прямоугольники и треугольники.

Затем определяются площади

полученных фигур, а результаты суммируются. Можно решить эту задачу и с

применением компьютерной программы.

Выполним сравнительный расчет определения коэффициента нарастания

дохода при следующих исходных данных.

Пусть имеется проект инвестиционных вложений, реализация которого

потребует 50 ден. единиц в течение трех временных интервалов. Проект можно

осуществить с помощью различных технологических и организационных вариантов,

которые обеспечат определенное разнообразие динамики доходов. Данные о величине

инвестиций и доходов по временным интервалам приводятся в табл. 8.2.

Показатели, представленные в табл. 8.2, рассчитаны с помощью

авторской компьютерной программы «Инвест-Кредит» и отражают рассмотренное теоретическое

обоснование коэффициента нарастания дохода. Как видно из таблицы, коэффициенты

рассчитаны по шести вариантам. Из первых трех наилучший результат имеет первый

вариант (у него налицо ускоренное получение дохода с момента начала

эксплуатации проекта), худший — третий вариант. Коэффициент нарастания дохода

у него самый низкий, так как начало эксплуатации проекта сопровождается низким

доходом и только к середине и в конце доход возрастает.

Таблица 8.2

Показатели

инвестиционных вложений и динамики доходов по временным интервалам

|

Порядковый номер временного интервала

|

0

|

1

|

2

|

3

|

4

|

5

|

|

Коэффициент

нарастания

дохода

|

|

Инвестиционные платежи,

ден. единиц

|

20

|

10

|

10

|

10

|

―

|

―

|

―

|

Варианты

динамики дохода

|

1

|

|

|

|

|

25

|

15

|

20

|

0,293

|

|

2

|

|

|

|

|

20

|

20

|

20

|

0,271

|

|

3

|

|

|

|

|

10

|

30

|

20

|

0,228

|

|

4

|

|

|

|

25

|

15

|

20

|

|

0,375

|

|

5

|

|

|

|

20

|

20

|

20

|

|

0,347

|

|

6

|

|

|

|

10

|

30

|

20

|

|

0,291

|

Аналогичные результаты отмечаются у последующих трех вариантов.

Самым лучшим здесь является четвертый, самым худшим — шестой вариант. Однако,

как видно из таблицы, по коэффициенту нарастания дохода первые три варианта

существенно хуже последующих вариантов, поскольку 4, 5 и 6 варианты начинают

эксплуатироваться на один временной интервал раньше, чем первые три. Такой

сдвиг во времени благотворно сказывается на рассчитываемом показателе, ибо при

этом происходит уменьшение знаменателя формулы 8.11, а числитель остается без

изменения.

Как вытекает из формулы 8.11, более высокий коэффициент нарастания

дохода имеет место при увеличении числителя Sд и сокращении знаменателя Sи. Рассмотрим, отчего зависит наиболее благоприятное соотношение

между числителем и знаменателем указанной формулы.

Это, во-первых, более качественная подготовка проекта к

эксплуатации за счет применения прогрессивной технологии, более совершенной

техники, организации и управления производством. При таких условиях реализация

проекта позволит быстрыми темпами освоить производственную мощность бизнеса и

получать с самого начала его функционирования очень высокие доходы.

Во-вторых, старание запустить проект в эксплуатацию как можно

быстрее, сократив при этом время от начала инвестиционного периода до начала

эксплуатации бизнеса. Это зависит от технологии предынвестиционных операций и

возможности совмещения их выполнения с эксплуатацией самого проекта.

В заключение необходимо отметить, что показатель коэффициента

нарастания дохода лишен самостоятельного значения, а является лишь

дополнительным показателем эффективности инвестиций, использование которого

позволяет уточнить принимаемое решение и вскрыть существующие резервы повышения

отдачи от вложений.

8.5. Экономическое обоснование отбора

лучшего варианта инвестиционных вложений

Очень часто в хозяйственной практике возникает проблема выбора

лучшего варианта инвестирования свободных денежных средств. Обычно это

происходит тогда, когда у инвестора имеются в достаточном объеме финансовые

ресурсы и есть широкие возможности их использования.

Как правило, задачи выбора бывают двух типов. Первый тип — выбор

вариантов вложений для достижения одной и той же цели, отличающихся между собой

организационными, управленческими, технологическими, экологическими или хозяйственными

решениями. У таких задач цель одна, а средства для ее достижения могут быть

разные, требующие различных инвестиций и обеспечивающие разные результаты при

функционировании проекта.

Второй тип — выбор вариантов инвестирования для достижения

различных целей, у каждой из которых имеется своя потребность в инвестициях и

свои возможности получения дивидендов, доходов, прибылей и пр.

В методологическом плане задачи выбора обоих типов практически

одинаковы с точки зрения отбора лучшего варианта вложений. По своему характеру

они относятся к задачам сравнительной экономической эффективности вложений,

при решении которых из множества (во всяком случае более двух) вариантов

нужно отобрать для реализации только один, обладающий наилучшими показателями

эффективности с позиций интересов инвестора.

Рассмотрим рабочую методику отбора лучшего варианта вложений. В ее

основе лежит предварительное определение привлекательности всех рассматриваемых

вариантов по системе принятых для сравнения международных показателей. Такими

показателями являются:

• внутренняя норма доходности проекта;

• чистый приведенный доход;

• рентабельность инвестиций;

• срок окупаемости инвестиций;

• срок окупаемости действующего объекта.

Каждый альтернативный вариант рассматривается на предмет

возможного инвестирования, и те проекты, которые прошли предварительный отбор

по каким-то соображениям инвестора, включаются в конкурс для экономической

оценки их привлекательности. Затем по каждому проекту рассчитываются

необходимые оценочные показатели. Результаты такого расчета сводятся в общую

таблицу для обозрения и принятия после их анализа окончательного решения. Рассмотрим, как это делается.

Пусть имеются четыре варианта вложений.

По каждому из них определены требуемые международные показатели. Их совокупность

по всем рассматриваемым вариантам представлена в табл. 8.3 (цифры условные).

Представленные варианты имеют большую

привлекательность для инвестора по разным показателям. Так, по показателю

внутренней нормы доходности лучшим будет четвертый вариант, по чистому

приведенному доходу — второй, по рентабельности инвестиций — третий, по сроку

окупаемости инвестиций — первый вариант (лучшие варианты по избранным

показателям в таблице выделены).

Из приведенного примера вытекает одно

важное условие отбора лучшего варианта: инвестор должен предварительно выделить

приоритетность рассматриваемых показателей для себя, поскольку в каждом

конкретном случае его выбор зависит от многих факторов (масштабы бизнеса,

наличие риска вложений и

функционирования бизнеса и т.п.).

Таблица 8.3

Важнейшие показатели эффективности

инвестиций по

вариантам

Показатели

|

Варианты

инвестирования

|

|

Первый

|

Второй

|

Третий

|

Четвертый

|

|

Внутренняя норма

доходности

|

0,0645

|

0,0589

|

0,0621

|

0,0714

|

|

Чистый приведенный доход

|

2345

|

2786

|

2534

|

2487

|

|

Рентабельность

инвестиций

|

0,731

|

0,695

|

0,758

|

0,710

|

|

Срок окупаемости

инвестиций

|

2,35

|

2,47

|

2,93

|

3,22

|

Предположим, что в данном примере

инвестор посчитает, что для него самым важным показателем в рассматриваемой

системе является срок окупаемости инвестиций. Тогда общая информационная

таблица будет выглядеть следующим образом.

Таблица 8.4

Отбор лучшего

варианта инвестирования

по сроку

окупаемости инвестиций

Показатели

|

Варианты

инвестирования

|

|

Первый

|

Второй

|

Третий

|

Четвертый

|

|

Внутренняя норма

доходности

|

0,0645

|

0,0589

|

0,0621

|

0,0714

|

|

Чистый приведенный доход

|

2345

|

2786

|

2534

|

2487

|

|

Рентабельность

инвестиций

|

0,731

|

0,695

|

0,758

|

0,710

|

|

Срок окупаемости

инвестиций

|

2,35

|

2,47

|

2,93

|

3,22

|

Из таблицы видно, что по избранному

критерию — сроку окупаемости инвестиций первый вариант вложений — самый

предпочтительный. У него срок окупаемости инвестиций самый низкий — 2,35

временных интервала. Это значит, что, выбрав первый вариант инвестирования,

инвестор в кратчайший срок вернет свои вложения. Однако по всем другим

показателям первый вариант уступает другим, и дело инвестора определять, что

для него предпочтительнее и какой вариант в конечном счете ему принять для

реализации.

Такой подход к вопросу о принятии

управленческого решения в области целесообразности инвестирования на основе

экономической привлекательности проектов в определенных случаях не исключает

применения и других критериев отбора вариантов. Однако при этом необходимо

всегда помнить, что первичной является экономика, а все остальное — вторично,

ибо, не имея определенного экономического базиса, никакие другие проблемы

решить не удастся.

Вопросы для самопроверки и самоконтроля

1. Каков экономический смысл показателя

внутренней нормы доходности проекта? Что отражают отдельные элементы этого

показателя?

2. Приведите формулу расчета показателя

внутренней нормы доходности.

3. Какими методами рассчитывается

показатель внутренней нормы доходности проекта?

4. В каких случаях и как осуществить

расчет показателя внутренней нормы доходности вручную? Раскройте алгоритм

такого расчета.

5. Для каких проектов показатель

внутренней нормы доходности проекта имеет наибольшее значение?

6. Что представляет собой показатель

чистого приведенного дохода? Объясните его экономический смысл.

7. Приведите формулу расчета показателя

чистого приведенного дохода. Каков экономический смысл каждого элемента этой

формулы?

8. Как определить норматив дисконтирования

затрат и результатов проекта? Из каких слагаемых он состоит?

9. Какой метод используется для расчета

чистого приведенного дохода? Как можно применить ручной метод определения

чистого приведенного дохода?

10. В каких проектах и в каком бизнесе

наиболее распространен показатель чистого приведенного дохода?

11. Раскройте экономический смысл

показателя рентабельности инвестиций, назовите его размерность.

12. Приведите формулу расчета показателя

рентабельности инвестиций и объясните экономический смысл его элементов.

13. В каких проектах целесообразно

исчислять показатель рентабельности инвестиций?

14. Какое значение имеет показатель

срока окупаемости инвестиций и в каком бизнесе он находит преимущественное применение?

15. Приведите формулу для расчета срока

окупаемости инвестиций и укажите экономический смысл каждого ее элемента.

16. Какая формула используется для

расчета срока окупаемости вводимого объекта? Чем этот показатель отличается от

показателя срока окупаемости инвестиций?

17. Как ускорить окупаемость инвестиций

и тем самым повысить эффективность предпринимательского проекта?

18. Что из себя представляет коэффициент

нарастания дохода? Каков его экономический смысл?

19. Какие принципиально разные задачи

возникают при сравнительной оценке эффективности инвестиций?

20. Назовите показатели, используемые

при конкурсном отборе лучшего варианта инвестирования.

21. Каков критерий отбора

предпринимательского варианта инвестирования из всей совокупности международных

показателей?

Глава 9. Инвестиционные

кредиты

и

оценка их эффективности

9.1. Взаимоотношения кредитора и

предпринимателя

Каждый предприниматель, решив открыть новое дело или

усовершенствовать действующее производство, сталкивается с одной из важнейших

проблем любого предпринимательского проекта: где достать необходимые денежные

средства? А денег требуется немало. Они необходимы для приобретения современной

технологии производства, на закупку технологического, силового и транспортного

оборудования, на строительство зданий, на покупку необходимых

материально-технических ресурсов и т.п.

Обычно собственных свободных денежных средств у предпринимателя

недостаточно для инвестирования в создаваемый бизнес. Поэтому в большинстве

случаев ему необходимы определенные денежные ресурсы до момента, когда он

сможет их заработать, запустив проект в эксплуатацию.

Для решения проблемы

финансирования есть несколько возможностей. Это, например,

создание нового дела на корпоративных началах, когда компаньон (или компаньоны)

внесет недостающие денежные средства в общую копилку создаваемого бизнеса.

Можно также создать акционерное общество, выпустив в обращение ценные бумаги и

получив требуемые деньги после их продажи. Однако каждый предприниматель

понимает, что в подобных случаях ему придется делиться частью созданной прибыли

со своими компаньонами или акционерами, в то время как ему хочется весь доход

от создаваемого бизнеса оставлять себя. Остается одна возможность: взять

недостающую денежную сумму взаймы.

Заемщиками могут выступать: коммерческие банки, различные фонды

(инвестиционные, негосударственные пенсионные страховые компании и пр.), а

также любое производственное предприятие при наличии у него временно свободных

денежных средств. Такие предприятия в дальнейшем будем называть банками, а

совершаемые ими операции по предоставлению на время денежных

средств для инвестирования их

заемщиком в предпринимательский проект — кредитованием.

В операции кредитования участвуют два субъекта: банк, выступающий

в качестве кредитора, и предприниматель, являющийся заемщиком.

Деньги в этом процессе выполняют роль особого товара, который

одним участником сделки (банком) продается, а другим участником

(предпринимателем) — покупается. Такой товар продается на определенное время,

по истечении которого предприниматель обязан вернуть долг кредитору.

Взаимоотношения между кредитором и заемщиком оформляются

договором, в котором отражаются все условия выдачи кредита. Соблюдение всех

условий договора обязательно для его участников. Сторона, нарушившая

заключенный договор, несет определенные убытки по решению арбитражного суда. С

должника будут взысканы в пользу кредитора необходимые суммы в бесспорном

порядке.

9.2. Принципы кредитования

Кредитование предпринимателей — одна из важнейших функций

коммерческого банка. В стабильной экономике выполнение этой функции приносит

банкам львиную долю их дохода. Поэтому банки не только заинтересованы в

увеличении объема кредитов, но охотно предоставляют их предпринимателям при

соблюдении ими определенных условий, которые фиксируются в договоре.

Заемщик должен предоставить банку исчерпывающую информацию о

себе, которая содержится в следующих документах:

• кредитная заявка (заявление, ходатайство и т.п.);

• бухгалтерская отчетность, на основании которой банк может

определить финансовое состояние клиента;

• копии договоров, контрактов, относящихся к кредитуемому

мероприятию, и его технико-экономическое обоснование;

• копии учредительных документов, устава предприятия.

Все эти документы должны обеспечить банку минимальный риск его

деятельности.

В процессе банковской многолетней практики сложились принципы

кредитования, которые должны обязательно соблюдаться. К таким принципам

относятся: возвратность, срочность, платность и обеспеченность кредита.

Принцип возвратности состоит в том, что выдаваемые банком

предпринимателю в качестве кредита денежные средства должны быть обязательно

возвращены. На этом принципе зиждется не просто благополучие банка, а его

кредитоспособность, простое воспроизводство его кредитных ресурсов, обеспеченность

его уставного капитала. Нарушение этого принципа может привести к постепенному

снижению кредитного потенциала банка, а затем и к полному его разорению.

Поэтому прежде чем выдать ссуду банк тщательно проверяет кредитоспособность заемщика,

т.е. его возможность вернуть кредит.

Срочность кредита

предполагает возврат ссужаемых клиенту денежных средств в сроки,

зафиксированные в кредитном договоре. Предприниматели, задерживающие возврат

кредита, ставят банк в затруднительное положение, так что ему приходится

нарушать обязательства перед своими клиентами со всеми вытекающими отсюда

последствиями. Банк может потерять доверие своей клиентуры и вызвать

паническое изъятие денег со счетов. Массовый отток средств может вызвать

полное разорение банка.

Платность кредита

заключается в том, что предприниматель, купив на время денежные ресурсы, должен

за них заплатить определенную сумму. На деньги, вырученные банком за предоставление

ссуды, оплачивается труд сотрудников банка, уплачиваются налоги в местный и

федеральный бюджеты, выплачиваются дивиденды акционерам банка. Часть средств

из своей прибыли банк направляет на социальное и производственное развитие.

Наконец, последний принцип — это обеспеченность кредита. Дело в

том, что никакие документы, которые предприниматель предъявляет банку в

обоснование своей кредитоспособности, не могут гарантировать кредитору возврат

средств в полной мере, соблюдение сроков возврата и плату за кредит. Любые

документы, как показывает опыт, могут быть сфальсифицированы, что и происходило

нередко, особенно на первых этапах рыночных реформ и формирования банковской

системы. Чтобы обезопасить банки, исключить случаи невозвращения кредитов либо

компенсировать этот невозврат за счет других источников, необходимо обеспечение

кредитов. В обеспечение ссуд банки теперь, как правило, требуют залоговые

ценности. К ним относятся различные и высоколиквидные товары, материалы,

основные фонды, дебиторские счета, ценные бумаги, депозиты, иногда имущественные

и неимущественные права и другие нематериальные активы. Наиболее надежным

видом залога считается заклад. Заложенное имущество передается на хранение

банку. Особенно распространенным закладом являются ценные бумаги, предметы

искусства, драгоценности и пр.

Окончательное решение о выдаче кредита предпринимателю принимается

банком при рассмотрении инвестиционного проекта и его экономического

обоснования. Особое внимание уделяется показателям прибыли, рентабельности и

сроку окупаемости нового предпринимательского дела. Учитываются также принятые

в международной практике показатели внутренней нормы доходности, чистого

приведенного дохода, рентабельности инвестиций. Только при положительной

оценке всех названных показателей банк может предоставить кредит.

9.3. Эффективность кредита с позиций

предпринимателя

Вопрос об эффективности кредита с позиций интересов

предпринимателя на первый взгляд может показаться несколько надуманным, ибо без

кредита в сложившихся условиях, когда для реализации бизнеса у его хозяина не

хватает денежных средств, вообще ничего сделать невозможно. Но такая постановка

вопроса будет лишь отчасти справедлива и вот почему.

Как отмечалось выше, за пользование кредитом предприниматель

должен платить, порой такая плата бывает непомерно высока. Особенно велики

платежи за банковский кредит в условиях инфляции. Как показал опыт первых лет

после либерализации цен, плата за кредит достигала более 200% годовых. При

таких условиях мало кто мог позволить себе взять кредит для реализации собственного

дела, ибо столь высокие проценты разоряют предпринимателя и делают кредит неэффективным.

Следовательно, вопрос об эффективности кредита не праздный и чрезвычайно

важен. Более того, можно утверждать, что существует экономическая граница

предпринимательского кредита, выход за пределы которой становится

нерентабельным с позиций интересов будущего нового дела. Поэтому необходимо

данный вопрос рассмотреть со всей тщательностью и обоснованием, с тем чтобы

можно было дать необходимые рекомендации предпринимателю по поводу целесообразности

взятия кредита.

Прежде всего рассмотрим, какие в принципе различия могут быть в

кредитах и в платежах за него во взаимоотношениях между кредитором и заемщиком.

Разнообразие кредитов представлено в следующей таблице.

|

Разнообразие кредита

|

Разовый платеж

|

Платежи в рассрочку

|

|

Кредит

разовый

|

1.1

|

1.2

|

|

Кредит

многократный

|

2.1

|

2.2

|

Под цифрой 1.1 представлен разовый кредит, за который заемщик

расплачивается с кредитором всей долговой суммой (погашение кредита плюс

проценты за него) в конце срока, отраженного в условиях договора. Это наиболее

распространенный и простой кредит. Здесь все однозначно и нет никаких вариаций.

Часто он устраивает обе договаривающиеся стороны, ибо в нем слишком ясна

причинно-следственная связь между суммой кредита, временем возврата долга и

величиной погашаемой суммы.

Вторая и тоже довольно распространенная форма кредита — под

цифрой 1.2. Это разовый кредит с рассрочкой платежей. При такой форме кредита

появляются возможности варьирования платежами за использование денежных

средств, что обеспечивает некоторую гибкость в работе заемщика и повышает

возможности предпринимателей в пользовании кредитами. Правда, здесь следует

отметить, что в данном случае несколько усложняются расчеты за пользование

кредитами, но они все же не настолько сложны, чтобы отказаться от такой формы

кредита.

Третья форма кредита (2.1) — многократный кредит, осуществляемый

с определенными временными интервалами. Расчеты за него носят разовый характер,

т.е. с каждой кредитной суммы наступает срок платежа в полном объеме. Здесь

также довольно гибкая система кредита. Она позволяет обеспечить некоторую

вариативность и разнообразие.

Наконец, наиболее прогрессивная и разнообразная форма кредита —

многократный кредит с рассрочкой платежей за каждый из них (2.2). Эта форма

самая гибкая и вариативная, поэтому для бизнеса она наиболее привлекательна.

Следует особо отметить, что кредиторы не особенно охотно идут на

такие формы кредита, при которых гибкость платежей возрастает. Однако по мере

стабилизации экономики и увеличения количества активно действующих банков,

между которыми будет постоянно нарастать конкуренция, удельный вес гибких форм

кредитов будет расти. Банки будут стараться не упустить клиентов, удовлетворить

их запросы, если при этом экономические интересы самих банков не будут

ущемлены.

Необходимо также отметить, что все рассмотренные формы кредита

(кроме 1.1) реструктуризованы либо по количеству кредитов, либо по количеству

платежей. Такая реструктуризация — нередко большое благо для предпринимателя,

так как позволяет ему выбирать наиболее для него подходящий вариант структуры

кредитов и платежей.

Рассмотрим эффективность каждой формы кредитов с позиций

интересов предпринимателя.

Разовый кредит с разовым платежом. Как уже отмечалось, это самая простая и

наиболее распространенная форма кредита в условиях нестабильной экономики и

значительной инфляции. При такой форме обе договаривающиеся стороны (кредитор и

заемщик) определяют кредитную сумму, срок возврата кредита и процент платежей

за пользование им. Все эти договорные параметры отражаются в кредитном

договоре.

Тогда на основе зафиксированных договорных параметров можно

определить величину платы за пользование кредитом по формуле

(9.1)

(9.1)

где F — плата за

кредит в абсолютном выражении;

V — величина денежных средств, взятых

предпринимателем в кредит, в абсолютном выражении;

tкр — период времени, на который взят кредит,

дней;

β — установленная банком плата за кредит в процентах годовых от

кредитной суммы.

Пример. Допустим,

предприниматель берет в банке кредит на сумму 100000 руб. (V = 100000). Плата за кредит установлена из расчета 40% годовых (β

= 40). Кредит берется на срок 90 дней (tкр = 90).

Тогда по истечении установленного срока заемщик должен вернуть

банку занятую сумму и выплатить за использованный кредит F = (40 · 100000 · 90) :

36500 = 9863 руб.

Всего, таким образом, заемщик по истечении срока возврата кредита

должен вернуть банку, включая средства погашения долга, общую сумму в размере

109863 руб. Возникает вопрос: Насколько выгоден такой кредит, высока ли его

эффективность?

Ведь сумма денежных средств, которую должен выплатить

предприниматель за пользование кредитом, не говорит — много это или мало.

Вполне возможно, что заемщику такой кредит выгоден. Однако возможно также, что

он просто разорителен и на таких разбойничьих условиях его брать ни в коем

случае нельзя.

По-видимому, чтобы ответить на поставленный вопрос, величину

платежа за пользование кредитом необходимо соизмерить с доходом, который может

быть получен от эксплуатации предпринимательского проекта. Только тогда можно

будет сделать вывод о целесообразности взятия кредита на сформулированных

условиях. Если при этом доход от бизнеса окажется значительным, то можно и

нужно брать кредит. В противном случае от него надо решительно отказаться.

Строго говоря, на этот вопрос не так просто ответить, как может

показаться на первый взгляд. Дело в том, что окончательный результат в виде

дохода от данного бизнеса складывается за весь срок эксплуатации

предпринимательского проекта. Именно его надо соизмерять с тем кредитом,

который берется предпринимателем. Однако и это еще не все. Ведь кредитная

сумма может оказаться только частью инвестицированных

в проект средств, а конечный результат обусловлен всеми денежными ресурсами,

использованными для реализации проектного решения. Поэтому точный расчет

эффективности инвестиций даже при такой простой форме кредита не столь очевиден

и будет представлен в данном разделе несколько ниже.

Сейчас выполним расчет только для краткосрочного кредита и

бизнеса, функционирующего в пределах одного года. Именно для этого случая

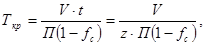

оценку эффективности кредита можно произвести по показателю срока его

окупаемости. В первом приближении показатель срока окупаемости можно рассчитать

по формуле

(9.2)

(9.2)

где Ткр

— срок окупаемости кредита, лет;

t — длительность одного оборота оборотных средств процессе нормального

функционирования нового дела и полного освоения его производственной мощности,

лет;

П — балансовая прибыль предприятия за один обор оборотных средств;

fc — совокупные

платежи за банковский кредит и налоговые платежи в долях от дохода предприятия:

fc = fk + fн ; (9.3)

fk —доля платежа за банковский кредит из дохода предприятия за один

оборот оборотных средств:

(9.4)

(9.4)

fн = доля налоговых платежей из дохода предприятия за один оборот

оборотных средств

(9.5)

(9.5)

Нс _ совокупные налоговые платежи предприятия за год

его деятельности.

Рассмотрим пример определения срока окупаемости кредита при

следующих исходных данных:

V = 100000 руб.; t = 0,5 года; П = 200000 руб.; β = 40%;

Нс = 50000руб.

Вначале рассчитаем совокупные платежи по формулам 9.3, 9.4 и 9.5.

fk = 40 x 0,5 x

100000 : (100 x 200000) = 0,1;

fн = 0,5

x 50000 : 200000 = 0,125;

fс = 0,1 + 0,125

= 0,225.

Тогда срок окупаемости кредита составит:

Таким образом, срок окупаемости кредита составит примерно 0,3

года. И только предприниматель теперь может ответить на вопрос о том, выгоден

ли ему кредит при таком сроке окупаемости. Если говорить абстрактно, то можно

констатировать, что такой кредит на фиксированных выше условиях очень выгоден,

ибо срок его окупаемости слишком незначителен для реального бизнеса.

Формы реструктуризации кредита. Рассмотренная форма кредита является простейшей. Остальные

формы представляют собой реструктуризованные ее варианты, сочетающие в себе

различные комбинации структуры самих инвестиций, структуры их погашения

заемщиком и структуры платежей за использование кредитными ресурсами.

Прежде всего рассмотрим важнейший вопрос о необходимом

информационном обеспечении выполнения всех расчетных операции. С этой целью

представим макет информационной таблицы, которая будет служить основой для

определения эффективности кредита.

|

Инвестиции

|

Порядковый номер

временного

интервала

|

Доход

|

|

общая

потребность

|

собственные

вложения

|

кредиты

|

выручка

|

затраты

|

налоги

|

платежи

за кредит

|

итого

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

Прокомментируем вопросы заполнения приведенного макета и

дальнейшего использования информации для расчета эффективности инвестиций.

В первой графе проставляется общая сумма инвестиционных платежей

по всем временным интервалам. Например, на реализацию проекта требуется всего

100 тыс. руб., из них в нулевой момент надо вложить 35 тыс. руб., в первый

момент — 40 тыс., во второй — 15 тыс. и в четвертый — 10 тыс. руб. Затем по временным

интервалам заполняются графы, в которые заносятся собственные вложения

предприятия. Так, из существующей потребности в инвестициях собственные

вложения предприятия составят 18, 24, 9 и 7 тыс. руб. по соответствующим

временным интервалам. Всего, таким образом, собственные вложения предприятия в

проект составят 58 тыс. руб. из общей потребной суммы 100 тыс. руб. Остальные

деньги покрываются за счет кредита. По временным интервалам это составит

соответственно 17, 16, 6 и 3 тыс. руб., т.е. 42 тыс. руб.

Вся сумма (42 тыс. руб.) может быть взята в кредит сразу, в

нулевой момент времени. Однако предприниматель идет иным путем. Он

реструктурирует кредитные средства по временным интервалам и заключает договор

на кредиты в те моменты, когда по проекту ему потребуются соответствующие

денежные ресурсы, стремясь тем самым более рационально по времени брать

кредиты. На этом он может выиграть, ибо тогда не придется платить излишние

средства за пользование кредитом, когда у него нет в нем потребности. Здесь

видятся существенные резервы повышения эффективности кредита.

Остановимся теперь на доходной составляющей проекта. Сами доходы

могут появиться, начиная с первого временного интервала или значительно позже.

Все зависит от бизнеса, технологии и плана его создания, а также от периода

освоения производственной мощности. Чем быстрее начнет приносить доход новое

дело, тем эффективнее при прочих равных

условиях оно окажется.

Правая сторона макета таблицы заполняется путем расчета чистой

прибыли или чистого валового дохода по каждому временному интервалу за весь жизненный

цикл проекта. Такой расчет выполняется с учетом инфляции по формуле

Чистая прибыль = Выручка - Затраты -Налоги -

- Платежи за

кредит

(9.6)

Результат проставляется в итоговую

графу. И так поступают по каждому временному интервалу.

Первое, что необходимо сделать, это

рассчитать эффективность предпринимательского проекта. Допустим, что жизненный

цикл проекта составляет 27 кварталов, из них на эксплуатационную часть

приходится 24 квартала, или шесть лет. Эксплуатация проекта начинается с

третьего временного интервала, а первый доходный результат в размере 7000 руб.

появится к началу четвертого квартала. Эта и аналогичная ей доходная

составляющая по другим временным интервалам будут получаться как разность между

выручкой предприятия и затратами, а также налогами (формула 9.6 без платежей за

кредиты).

Проведенные расчеты с использованием

авторской компьютерной программы «Инвест-Кредит» позволили определить показатель

внутренней нормы доходности проекта — q, который составил 0,0892 за квартал, или 35,7% годовых (без

капитализации доходов). Надо признать, что такая доходность проекта (при малой

инфляции национальной валюты) является достаточно высокой.

Остальные исходные данные представлены в

таблице 9.2.

Теперь наступает самая ответственная часть работы в процессе

оформления кредитных взаимоотношений между банком и предпринимателем. Речь

идет о том, что договор между кредитором и заемщиком должен предусматривать все

возможные последствия и удовлетворять обе стороны. Для этого предприниматель в

рамках интересов банка должен в максимально возможной степени

реструктурировать платежи в счет погашения кредита и платежи за пользование

кредитом, только тогда можно рассчитывать на благоприятный результат от привлечения

заемных средств. При этом следует помнить, что негативные результаты можно

существенно смягчить, отнеся платежи как по времени, так и по величине на более

поздние сроки.

В нашем примере оформления кредитных ресурсов и платежей за них

использованы данные, отражающие потребность в инвестициях и их долю, которая

покрывалась за счет кредита в приведенном ранее макете таблицы (табл. 9.3).

Каждый временной интервал в таблице соответствует одному кварталу.

Поскольку в таблице 11 интервалов, то весь период погашения кредитов составит 2

3/4 года.

Таблица 9.2

Исходные данные

для расчета эффективности проекта

|

Потребность

в инвестициях

|

Порядковый номер квартала

|

Доход

по кварталам

|

|

1

|

2

|

3

|

|

35000

|

0

|

—

|

|

40000

|

1

|

—

|

|

15000

|

2

|

—

|

|

10000

|

3

|

—

|

|

—

|

4

|

7000

|

|

—

|

5

|

8000

|

|

—

|

6

|

9000

|

|

—

|

7

|

10000

|

|

—

|

8

|

11000

|

|

—

|

9

|

12000

|

|

—

|

10

|

13000

|

|

—

|

11

|

14000

|

|

—

|

12

|

15000

|

|

—

|

13

|

15000

|

|

—

|

14

|

15000

|

|

—

|

15

|

15000

|

|

—

|

16

|

15000

|

|

—

|

…

|

…

|

|

—

|

…

|

…

|

|

—

|

25

|

15000

|

|

—

|

26

|

15000

|

|

—

|

27

|

15000

|

Всего в проект инвестируется 100 тыс. руб. (сумма по графе 2); при

этом за счет кредита — 42 тыс. руб. (сумма по графе 3); и 58 тыс. руб.

составляют собственные средства предприятия.

В графах 4, 5, 6 и 7 проставлены проценты погашения кредита в

соответствующем временном интервале (числитель) и их денежное выражение

(знаменатель), причем в четвертой графе — погашение первой кредитной суммы

(17000 руб.), в пятой — второй кредитной суммы (16000 руб.), в шестой —

третьей (6000 руб.) и в седьмой — четвертой кредитной суммы. Все проставленные

цифры — договорные между банком и предпринимателем параметры кредита; каждая

кредитная величина полностью погашается за два года (восемь временных

интервалов); погашение, как и кредиты, реструктурированы по абсолютной величине

и по процентам; погашение кредита осуществляется частями каждое полугодие.

Процентные платежи переводятся в денежное выражение, а их

совокупность по каждой строке периода составляет платежи в каждом временном

интервале. Так, в четвертой строке проставлены две денежные суммы. Это,

во-первых, 20% от 17000 (т.е. 3400 руб.) и, во-вторых, 15% от 6000 (т.е. 900

руб.). Итого предпринимателю к концу третьего квартала или к началу четвертого

нужно будет уплатить 4300 руб. в счет погашения задолженности по кредиту.

Аналогично определяются все платежи по погашению кредита в каждом временном интервале.

Таблица 9.3

Кредиты и их

погашение предприятием во времени

|

Интервал

|

Инвестиции

|

Кредиты

|

Погашение кредита

предприятием %/руб.

|

Итого

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

0

|

35000

|

17000

|

|

|

|

|

0

|

|

1

|

40000

|

16000

|

0

|

|

|

|

0

|

|

2

|

15000

|

6000

|

|

0

|

|

|

4250

|

|

3

|

10000

|

3000

|

0

|

|

0

|

|

3200

|

|

4

|

|

|

|

0

|

|

0

|

4300

|

|

5

|

|

|

0

|

|

0

|

|

4300

|

|

6

|

|

|

|

0

|

|

0

|

4600

|

|

7

|

|

|

0

|

|

0

|

|

5400

|

|

8

|

|

|

|

0

|

|

0

|

7450

|

|

9

|

|

|

|

|

0

|

|

4750

|

|

10

|

|

|

|

|

|

0

|

2400

|

|

11

|

|

|

|

|

|

|

1350

|

Если просуммировать данные восьмой графы, то получим общую

величину погашаемых кредитных средств в размере 42 тыс. руб. Таким образом,

вместо того чтобы за три временных интервала внести в реализацию проекта

указанную сумму, кредит позволяет предпринимателю эту же сумму оплатить за 11

временных интервалов, что дает ему значительный выигрыш на платежах во

времени, а следовательно, и выигрыш в валюте. За пользование заемными

средствами предприниматель платит банку определенный процент от привлеченной

суммы. Определение целесообразности кредита сводится, таким образом, к тому,

чтобы соизмерить доход от кредита с затратами на его погашение.

Рассчитаем величину платежей за пользование кредитом исходя из

того, что величина процентов в счет оплаты за кредит устанавливается в

кредитном договоре между банком и предпринимателем (табл. 9.4).

Таблица 9.4

Проценты и

платежи за пользование кредитом

|

Временной интервал

|

Проценты,

остаточная сумма и платежи

за кредит

|

Суммарные платежи

|

|

0

|

|

|

|

|

0

|

|

1

|

1017000 1700

|

|

|

|

1700

|

|

2

|

1117000 1870

|

1016000 1600

|

|

|

3470

|

|

3

|

1212750 1530

|

1216000 1920

|

106000 600

|

|

4050

|

|

4

|

1312750 1657

|

1412800 1792

|

126000

720

|

163000

480

|

4649

|

|

5

|

149350 1309

|

1612800 2048

|

145100

714

|

163000

480

|

4551

|

|

6

|

159350 1402

|

188800 1585

|

165100

816

|

162700

432

|

4234

|

|

7

|

165950 952

|

208800 1762

|

163900

624

|

182700

486

|

3822

|

|

8

|

175950 1011

|

204000

800

|

163900

624

|

182100

378

|

2813

|

|

9

|

|

204000

800

|

162400

384

|

182100

378

|

1562

|

|

10

|

|

|

162400

384

|

201350

270

|

654

|

|

11

|

|

|

|

201350

270

|

270

|

В левом верхнем углу каждой клетки

таблицы указаны проценты платежей за пользование кредитом. Например, в восьмой

строке последовательно по клеткам указаны платежи за кредит в размере 17, 20,

16 и 18% от денежной суммы, которая указана в той же строке клетки. Так, 17% от

5950 руб. составит 1011 руб., и эта величина проставляется в нижней строке в

той же клетке. В следующей клетке плата за кредит — 20% от 4000 руб., т.е. 800

руб. В двух последующих клетках восьмой строки платежи составят 624 и 378 руб.

соответственно. Тогда к началу восьмого временного интервала предприниматель

должен будет выплатить банку суммарную величину платежей за используемый

реструктурированный кредит в размере 17000, 16000, 6000 и 3000 руб., что

составит 2813 руб. (1011 + 800 + 624 + 378). Аналогично рассчитываются платежи

для каждого временного интервала.

Вопрос о том, как определяется денежная

сумма, с которой берутся проценты за пользование кредитом, рассмотрим на

примере платежей с кредита в 17000 руб. Информация об этих платежах

представлена во второй графе таблицы.

Итак, в начале I квартала предприниматель платит 10% от 17000 руб., а в начале

второго — 11% от той же суммы. Однако уже к началу третьего квартала оплата

составляет 12%, но уже от суммы 12750 руб., так как в конце первого полугодия

предприниматель погасил долг в размере 4250 руб. (табл. 9.3, строка 2); сумма

долга, с которой он будет платить проценты, соответственно, уменьшилась. Далее

с суммы 12750 руб. предприниматель заплатит еще один раз в конце третьего

квартала, а по прошествии года, т.е. к началу пятого квартала, проценты будут

исчисляться уже с суммы 9350 руб., ибо кварталом ранее была погашена сумма в

3400 руб. (табл. 9.3, строка 4). Таким образом, платежи за пользование

реструктурированным кредитом осуществляются в рассрочку с остаточной суммы

долга, что значительно облегчает бремя платежей за пользование заемными

средствами.

Теперь, когда получена вся необходимая

информация для расчета эффективности кредита (платежи погашения кредита и

платежи за пользование кредитом по временным интервалам), можно составить

информационную таблицу для определения показателя внутренней нормы доходности

(табл. 9.5). Первая графа таблицы заполнена на основе информации о собственных

инвестициях предпринимателя и последней графы табл. 9.3, в которой приведены

сведения о погашении долга. Сумма этих двух значений по строкам дает

возможность получить информацию о финансовых инвестиционных потоках.

Таблица 9.5

Исходные данные для определения

эффективности проекта с учетом кредита

|

Инвестиции с учетом

кредита

|

Временной интервал

|

Доход

|

|

18000

|

0

|

|

|

24000

|

1

|

-1700

|

|

13250

|

2

|

-3470

|

|

10200

|

3

|

-4050

|

|

4300

|

4

|

2351

|

|

1

|

2

|

3

|

|

1

|

2

|

3

|

|

4300

|

5

|

3449

|

|

4600

|

6

|

4766

|

|

5400

|

7

|

6178

|

|

7450

|

8

|

8187

|

|

4750

|

9

|

10438

|

|

2400

|

10

|

12346

|

|

1350

|

11

|

13730

|

|

12

|

15000

|

|

13

|

15000

|

|

…

|

…

|

|

…

|

…

|

|

26

|

15000

|

|

27

|

15000

|

Последняя графа рассматриваемой таблицы — это разность между

доходной составляющей проекта (третья графа табл. 9.2) и платежами за

пользование кредитом (последняя графа табл. 9.4). Таким образом, вся