Глава 3.

Актуальные вопросы экономического

управления бизнесом

3.1. Предпринимательский проект, его

структура и реализация

Предпринимательский проект. На всех этапах развитие человеческого общества

сопровождалось широким внедрением достижений научно-технического прогресса во

все сферы жизни общества — в производство, обучение, быт, обеспечивая увеличение

объемов производства материальных ценностей и услуг, улучшение их качества,

повышение производительности труда, его безопасность.

В основе движения человечества по пути прогресса лежит постоянное

стремление людей усовершенствовать ту или иную сторону общественной жизни.

Усилиями людей многих поколении, продуктом их умственной и физической

деятельности на протяжении нескольких тысячелетий создавались разнообразные

товарно-материальные ценности, отличающиеся от своих предшественников

потребительской и производственной новизной, осваивались новые географические

районы, разрабатывались месторождения полезных ископаемых. Все это можно назвать одним емким термином — новации.

Однако никакие новации не проникнут в общественную жизнь, не

станут достоянием людей, если в каждом конкретном случае не появится человек

или группа лиц, объединенных общим интересом, которые на свой страх и риск не

возьмутся за реализацию новой идеи. Следовательно, первое и важнейшее условие

общественного развития есть наличие особой группы людей, способной претворить в

жизнь различные идеи и открытия. Теперь таких людей называют

предпринимателями.

Появление любого новшества обычно проходит несколько стадий:

научные исследования, инженерная практика, производство и использование нового

продукта на практике. При этом предприниматель присутствует на каждой из

перечисленных стадий. Без него ни одно новшество не имеет шансов стать реальностью,

когда люди смогут воспользоваться его плодами с пользой для себя. Совокупность

указанных стадий объединяется понятием проект. Любое новшество —

простое или сложное — реализуется посредством проекта.

В условиях планово-директивной экономики, когда роль

предпринимателя выполняло государство, принимая, по существу, все его функции

на себя, под проектом понимался комплекс документации (включая рабочие

чертежи), в которой отражался план сооружения или проект конструкции какого-то

объекта. На этом, собственно, проект и заканчивался. Роль такого проекта была

хоть и очень важной, но весьма ограниченной.

В рыночной экономике под проектом понимается не только

документация, но и все, что связано с реализацией новшества на практике, т.е.

выполнение всех работ, которые обычно имеют место, когда нужно начать какое-то

дело и довести его до конца, завершив весь комплекс в строгом соответствии с

проектом.

Таким образом, под предпринимательским

проектом в условиях рыночного хозяйствования понимается система сформулированных

в его рамках целей, комплекс организационно-технической и нормативной

документации, совокупность всех используемых ресурсов (трудовых,

материальных, финансовых и пр.) для реализации и создания физических

объектов, а также управленческих решений по их выполнению.

Вот несколько примеров предпринимательских проектов различной

степени сложности и характера:

• проект проведения научно-исследовательских работ в области

экологической безопасности применения конкретных строительных материалов;

• проект создания, запуска и освоения производства, изготовления

и продажи новых моделей продукции;

• проект строительства и эксплуатации новой ветки железной дороги

между двумя намеченными пунктами;

• проект строительства и эксплуатации жилого дома на 100 квартир в

заданном районе города;

• проект стратегии и тактики маркетинговой политики предприятия в

отношении конкретного товара;

• проект полета и высадки на Марсе космической экспедиции из трех

человек с последующим ее возвращением на Землю.

Приведенный перечень возможных проектов дает представление как об

их большом разнообразии, так и о том, что каждый из них собой представляет.

Классификация предпринимательских проектов. Огромное разнообразие ежегодно создаваемых

в мире физических объектов предопределяет различия типов проектов. Их можно дифференцировать

по ряду классификационных признаков, к числу которых можно отнести:

• масштаб (размеры) проекта;

• сроки реализации проекта;

• качество исполнения проекта;

• ограниченность используемых ресурсов;

• место и условия реализации проекта.

По масштабам различают малый

проект и мегапроект. Малые проекты невелики по масштабу, просты,

ограничены объемами и предполагают: создание опытно-промышленных установок,

строительство небольших зданий, сооружений и предприятий небольшой мощности,

модернизацию действующих производств, разработку коллекции одежды к сезону и

др. Мегапроекты — целевые программы, содержащие множество взаимосвязанных

проектов, объединенных общей целью, выделенными ресурсами и отпущенным временем

реализации. Это могут быть международные проекты (строительство и эксплуатация

нефтепровода из Азербайджана через Чечню в порт Новороссийск), государственные

(строительство железной дороги между Москвой и С.-Петербургом), национальные

(освоение месторождения алмазов в Якутии), региональные (проведение

мелиоративных работ в заболоченной местности Архангельской области), межотраслевые

(создание холдинга по выращиванию овощей и дальнейшей их переработке на

консервных заводах), отраслевые (разработка и постановка на производство

картофелеуборочного комбайна).

По срокам реализации проекты

бывают краткосрочные (скоростные) и прочие. К первым относятся проекты по

производству различного рода новинок, созданию опытных установок для

проведения исследований и производства конкурентных новинок, проведению

восстановительных работ после различных аварий, стихийных бедствий или работ

по спасению людей и т.п. На таких объектах заказчик и исполнитель проекта идут

на увеличение фактической стоимости проекта против аналогичных проектов,

выполняемых в нормальном временном режиме.

По качеству выделяются так

называемые бездефектные проекты, где доминирующим фактором является его

повышенное качество. К таковым можно отнести, например, проекты создания атомной электростанции, космической

ракеты, полета космонавтов на другую планету, создания вакцины против инфекционной

болезни и т.д.

По степени ограниченности ресурсов выделяют проекты, по

которым: заранее не устанавливаются ограничения по ресурсам (проекты

стратегического характера); устанавливаются ограничения по некоторым ресурсам

(по времени исполнения проекта); устанавливаются ограничения по многим

ресурсам (по времени, стоимости проекта, его трудоемкости и др.).

В практике встречаются также мультипроекты и монопроекты. К мультипроектам

относятся несколько взаимосвязанных проектов, выполняемых разными

подрядчиками для одной производственной фирмы. К монопроектам обычно

относят выполнение отдельных проектов в рамках одной проектной команды фирмы.

Особой специфичностью обладают международные проекты. Это

сложные, дорогостоящие проекты, которым отводится важная роль в экономике и

политике тех стран, для которых они разрабатываются. Для реализации таких

проектов зачастую создаются совместные предприятия, объединяющие двух или

более партнеров.

Рассмотренная классификация проектов позволяет в каждом случае

более конкретно подойти к решению задачи об оценке эффективности

производственных инвестиций.

Жизненный цикл предпринимательского проекта. Каждый проект независимо от сложности,

объема работ, ограничений по ресурсам и т.п. проходит в своем развитии от

состояния, когда «проекта еще нет», до состояния, когда «проекта уже нет», характеризующих

начало и конец проекта.

Промежуток времени между моментом появления проекта и моментом его

ликвидации называется жизненным

циклом проекта (или проектным циклом).

В процессе жизненного цикла выполняются различные виды работ,

которые можно подразделить на два крупных блока: основная деятельность по

проекту и обеспечение проекта.

К основной деятельности по проекту относятся:

• предынвестиционные исследования;

• планирование проекта;

• разработка проектно-сметной документации;

• проведение торгов и заключение контрактов;

• строительно-монтажные работы;

• выполнение пусконаладочных работ;

• сдача проекта заказчику;

• эксплуатация проекта и выпуск продукции;

• ремонт оборудования и развитие производства;

• демонтаж оборудования;

• продажа оставшегося имущества (закрытие проекта).

Обеспечение проекта охватывает организационно-экономическое, правовое, кадровое,

финансовое, материально-техническое, коммерческое (маркетинг) и информационное

обеспечение.

Основная деятельность по проекту в течение жизненного цикла может

быть разбита на фазы и этапы.

1. Предынвестиционная фаза проекта.

1.1. Анализ инвестиционных возможностей.

1.2. Предварительное технико-экономическое обоснование (ТЭО).

1.3. Технико-экономическое обоснование и расчет эффективности

инвестиционных вложений.

1.4. Доклад об инвестиционных возможностях и резюме о

целесообразности перехода к следующей фазе.

2. Инвестиционная фаза проекта.

2.1. Переговоры и заключение контрактов.

2.2. Проектирование.

2.3. Строительство.

2.4. Маркетинг.

2.5. Обучение кадров.

2.6. Закупка материальных ресурсов и создание их запасов.

3. Эксплуатационная фаза проекта.

3.1. Приемка и запуск проекта.

3.2. Производство и реализация продукции.

3.3. Ремонт, модернизация и замена оборудования.

3.4. Развитие производства, совершенствование выпускаемой

продукции (инновация).

4. Ликвидация проекта.

4.1. Прекращение производственной деятельности.

4.2. Демонтаж оборудования.

4.3. Продажа и утилизация не использованных до конца средств

проекта.

4.4. Завершение и прекращение проекта.

Первые две фазы проекта — предынвестиционная и инвестиционная,

как наиболее ответственные при его создании, предполагают следующие этапы.

Разработка концепции проекта направлена на установление конечных

целей проекта и выбор оптимальных путей их достижения. На этом этапе в первом

приближении устанавливаются количественные оценки степени достижения целей.

Оценка жизнеспособности проекта включает предварительное технико-экономическое обоснование

проекта. Обычно рассматриваются одна — две альтернативы, разработанные на

предыдущем этапе. Каждая альтернатива оценивается по показателям издержек,

прибыли, валового дохода (вновь созданной стоимости), заработной платы

трудового коллектива, рентабельности производства, эффективности капитальных

вложений, степени риска вложений, производственной программы самоокупаемости и

т.п. Все это вместе представляет собой предварительную экспертизу проекта с

позиций оценки эффективности будущего бизнеса. После обоснования преимуществ

одной альтернативы перед другой выносится решение о начале работ по проекту.

Планирование проекта представляет собой определение структурной последовательности

этапов работ, ведущих к достижению всего комплекса целей. План проекта служит

инструментом для работы и предпосылкой для составления подробного календарного

графика работ и точной оценки их стоимости.

Разработка технических требований охватывает процесс установления важнейших

эксплуатационных характеристик объектов проекта (объем работ,

производительность труда, материалоемкость производства, экологические

показатели и др.).

Выбор и оформление земельного участка включает проведение геодезических и

инженерно-геологических изысканий, подготовку технических условий на

инженерное обеспечение участка и получение разрешительных свидетельств на

ведение работ.

Эскизное проектирование предполагает определение состава работ по рабочему проектированию,

начиная от проектно-конструкторской деятельности, корректировки и утверждения

ТЭО, уточнения оценки затрат по проекту.

Контрактный этап включает отбор потенциальных исполнителей проекта и проведение

торгов. На основе конкурсного отбора исполнителя оформляется контракт на

выполнение проекта, в котором отражаются задание на проектирование, график

выполнения работ, их стоимость. Затем осуществляется выбор подрядных

организаций, отношения с которыми также оформляются контрактами.

Этап реализации проекта состоит из

рабочего проектирования и собственно строительства. На этот этап приходится

наибольший удельный вес как по затратам, так и по времени в общих показателях

первых двух фаз проекта (предынвестиционной и инвестиционной), о чем можно

судить исходя из следующих среднестатистических данных об удельном весе каждого

этапа проекта:

• концептуальный этап — 3%;

• этап планирования — 5%;

• этап проектирования — 20%;

• этап строительства — 60%;

• завершающий этап — 12%.

Познания в области структуры жизненного

цикла проекта способствуют грамотной оценке его перспективности, целесообразности,

построению системы управления проектами на основе их строгой экономической

значимости для конкретного предпринимателя и государства в целом.

При выполнении первых двух фаз проекта

особое внимание должно уделяться тщательному экономическому обоснованию его

реализации как на стадии предварительной экспертизы, так и на заключительной

стадии точных расчетов, подтверждающих или опровергающих целесообразность

внедрения данного проекта в жизнь. Только в случае безусловной положительной

экономической эффективности и целесообразности рассматриваемого проекта можно

приступать к выполнению следующих его этапов.

Инвестиции — важнейшее условие

реализации предпринимательского проекта. Реализация любого предпринимательского проекта требует значительных ресурсов.

Говоря о ресурсах, следует различать их

по фазам предпринимательского проекта. В первых двух фазах нужны ресурсы для

создания нового дела, а в последующих — ресурсы для эксплуатации этого дела.

В процессе эксплуатации созданного дела

используются разнообразное сырье, материалы, комплектующие, топливо, энергия,

оборудование, рабочая сила, рабочее время и денежные средства. Все они

расходуются непосредственно при производстве продукции, выполнении каких-то

работ или оказании конкретных

услуг. Их особенность состоит в постоянном потреблении и возобновлении в

каждом новом производственном цикле. Таких циклов в течение существования

проекта может быть очень много. Расход различных ресурсов в их полной совокупности

в течение реализации предпринимательского проекта составляет текущие затраты

на производство.

Иначе характеризуются ресурсы, используемые при создании нового

дела. Это тоже разнообразные сырье, материалы и прочие ресурсы, необходимые

предпринимателю для открытия нового дела, но потребность в них носит разовый

характер. Это единовременные затраты, которые впоследствии в данном проекте не

повторяются, однако их значимость по сравнению с текущими затратами нисколько

не ниже. Без названных затрат последующий производственный процесс невозможен.

В отличие от текущих затрат эти затраты называются единовременными вложениями

или инвестициями.

Инвестиции — необходимое условие реализации любого предпринимательского

проекта. Обычно (за малым исключением) они выступают в денежной форме, ибо,

чтобы приобрести потребные для создания нового дела ресурсы, предпринимателю

нужны прежде всего деньги, и порой немалые.

Денежные средства при создании и формировании нового дела в первую

очередь расходуются на:

• покупку земли (при наличии законодательства о ее возможной

продаже), на которой будет располагаться будущее новое дело;

• оплату стоимости построек необходимых производственных

площадей, расположенных на данном участке земли;

• оплату стоимости незавершенных построек, находящихся на

покупаемой территории;

• осуществление геолого-изыскательских работ и разработку

проектно-сметной документации;

• проведение строительно-монтажных работ по возведению объекта;

• приобретение технологического, транспортного, энергетического и

прочего оборудования;

• монтаж, наладку и пуск оборудования;

• приобретение лицензий на технологию, на право производства

конкретного товара;

• покупку и оплату различных ноу-хау;

• создание мощностей по охране окружающей среды;

• приобретение информации;

• затраты на создание или пополнение потребных оборотных средств.

Расходы по указанным направлениям и их удельный вес в общей

стоимости инвестиционных вложений называется технологической структурой

инвестиций. Естественно, что технологическая структура инвестиций

цивилизованного рынка существенно отличается от той, что действовала в

условиях плановой экономики, так как в последнем земля является предметом купли-продажи.

В плановой экономике наибольший удельный вес занимали расходы на

строительно-монтажные работы (60—70%). Следующая наиболее весомая статья

затрат — покупка оборудования, инструмента и инвентаря — от 20 до 25%.

Остальные затраты приходились на прочие направления расходования денежных

средств.

Разумеется, технологическая структура по отдельным видам

предпринимательской деятельности может и должна отличаться от

среднестатистических данных. Очевидно, что развертывание пивоваренного бизнеса

потребует значительно меньших вложений в строительно-монтажные работы и

приобретение различного оборудования, чем, например, при создании нового дела

в машиностроительном производстве, а вложения при создании консалтингового

бизнеса будут отличаться и от вложений в первый и второй виды предпринимательства,

и от среднестатистических данных технологической структуры.

Однако не надо думать, что технологическая структура консервативна

и не зависит от хозяйственного механизма. Можно с уверенностью утверждать, что

структура вложений в России будет видоизменяться по мере совершенствования

действующего законодательства. Во всяком случае, как только будет принят закон

о купле-продаже земли, удельный вес вложений в земельные угодья будет

повышаться. Чтобы начать свое дело, нужны немалые денежные средства. Для предпринимателя

решение данной проблемы определяет возможность иметь или не иметь свой бизнес,

поскольку недостаточно просто доказать высокую эффективность инвестиций, нужно

еще найти деньги, чтобы покрыть расходы, связанные с организацией нового дела.

В планово-директивной экономике источниками финансирования

инвестиционных вложений были:

• централизованные (государственные) капитальные вложения;

• кредиты государственных банков;

• вложения из прибыли предприятий;

• используемые для целей инвестирования амортизационные

отчисления предприятия.

Нет смысла доказывать крайнюю ограниченность инвестирования новых

производств, вложений в научно-технический прогресс, в повышение качества

продукции и в охрану окружающей среды при плановой экономике.

В рыночной экономике источниками финансирования инвестиций

предпринимательской деятельности выступают:

• государственные, региональные и муниципальные вложения;

• вложения зарубежных инвесторов;

• заемные средства (кредиты коммерческих банков, займы инвестиционных

фондов, пенсионных частных фондов, акционерных обществ, частных лиц и др.);

• собственные источники предпринимателя (свободные денежные

средства, эмиссия ценных бумаг, прибыль, дивиденды от акций других компаний,

амортизационные отчисления и т.п.).

Как показывает производственный опыт, доля каждого источника

финансирования инвестиций разнообразна и зависит от конкретных условий

организации нового дела, от его характера, масштабов и т.д.

На рынке каждый предприниматель пользуется всеми возможностями,

которые ему предоставляются и которые, на его взгляд, являются наиболее

предпочтительными. Однако это происходит на развитом и цивилизованном рынке,

где у предпринимателя имеется богатый арсенал возможностей.

В российской экономике переходного периода с ее политической

нестабильностью, неуверенностью в завтрашнем дне, рискованностью большинства

предпринимательских проектов, экономической и финансовой неустойчивостью

государства, бедностью и низкими доходами большинства населения страны все

обстоит иначе. Этот период оказался неблагоприятным для массовых инвестиций,

когда в экономике наблюдается стагнация, накопления отсутствуют, собираемость

налогов низкая, имеют место массовые неплатежи заработной платы. Естественно,

в таких условиях нет внутренней базы для инвестирования и дальнейшего развития

производства. На долю зарубежных инвесторов по отношению к внутренним

источникам инвестирования приходится всего 10—12%.

Для дальнейшего развития экономики России следует шире

использовать существующий производственный потенциал. За многие годы

существования СССР были созданы огромные производственные мощности, и хотя их

износ достигает 50— 60%, это все-таки некий фундамент, который может быть

использован в рыночной экономике. Можно развивать бизнес, создавать новые

рабочие места, несмотря на ограниченные инвестиционные возможности. В этом

заложены определенные резервы роста российской экономики в переходный период,

которые надо задействовать.

3.2. Инжиниринг и реинжиниринг

Основные понятия, роль и значение реинжиниринга для бизнеса. С середины 70-х годов XX в. в мировую бизнес-практику стали

проникать новые идеи, связанные с особым подходом к реализации новой техники и

научно-технического прогресса в производстве и потреблении продукции. Прежде

всего, речь идет об инжиниринге и обо всем, что с этим понятием связано.

Инжиниринг представляет собой инженерно-консультационные услуги,

обособленные в самостоятельную сферу коммерческой деятельности. Такие услуги

делятся на две группы: услуги, связанные с подготовкой производственного

процесса, и услуги по обеспечению нормального хода процессов производства и

реализации продукции.

Цель инжиниринговой деятельности — повышение эффективности

производства на основе известных науке и практике достижений в области инженерных

знаний.

Как показал мировой производственный опыт, инжиниринг сыграл

определенную положительную роль в повышении эффективности производства на

предприятиях бизнеса. Однако этот рост, за некоторым исключением, был весьма

скромным. Как правило, прирост конечного результата производства при

использовании практики инжиниринга составлял 10—20% или чуть больше.

Существенный скачок в инженерном мышлении сыграла изданная в

России в 1993 г. книга М. Хаммера и Дж. Чампи «Реинжиниринг корпораций:

революция в бизнесе».

«Реинжиниринг представляет

собой инновационный процесс, направленный на перепроектирование бизнеса для

достижения значительного, скачкообразного улучшения деятельности предприятия.

Реинжиниринг рассматривается не как традиционное улучшение, усовершенствование

или модификация, а как изобретение, позволяющее увеличить некоторые показатели

в 5—10 раз и более»[1].

Реинжиниринг отличается от инжиниринга тем, что при одной и той

же конечной цели первый предполагает ее достижение не за счет традиционных

хозяйственных и технических решений, а за счет инноваций, внедрения в

производство новейших достижений научно-технического прогресса, обеспечивающих

резкое улучшение конечного результата производства.

Если рассматривать НТП с точки зрения его применения, то здесь

можно выделить, во-первых, производимый продукт, его качество,

конкурентоспособность и, во-вторых, сам процесс производства, новые

технологии, новейшую и более производительную технику, более совершенную

организацию производства и управления. Таким образом, в цепочке «мотивация

деятельности — технология — техника — организация производства — управление —

готовый продукт» есть место для инновации и в сфере производства, и в сфере

использования или потребления готового продукта. Причем если инновация касается

именно готового продукта, то создаются благоприятные условия для инновации в

сфере производства, т.е. там, где впоследствии будет применяться этот продукт в

качестве средства производства.

Реинжиниринг в области совершенствования

производимого продукта.

Системный подход при оценке эффективности продукта. Повышение

качества выпускаемой продукции и ее технического уровня — специфическое направление

научно-технического прогресса, обеспечивающее огромную экономию затрат

общественного труда и являющееся не только средством, но и условием роста

эффективности реализации любого предпринимательского проекта, любого

производственного бизнеса.

Отсутствие в

течение длительного времени научных методических основ определения

экономической эффективности повышения качества продукции приводило к тому, что

в плановой экономике на стадии разработки технического задания на проектирование

продукции и в процессе самого проектирования допускались грубые просчеты,

которые выяснялись, как правило, только на стадии производства продукции или в

процессе ее эксплуатации. Последствия таких просчетов были весьма ощутимыми.

Они приводили к огромным дополнительным, порой и безрезультатным затратам,

которые не могли окупиться в нормативный срок или вовсе не могли быть

оправданы. По-видимому, это обстоятельство послужило одной из возможных причин

отставания социалистической плановой экономики от западных стран в области

научно-технического прогресса.

Основная причина описанного явления

заключается в том, что при проектировании новой или более качественной продукции

в плановой экономике и теперь — в рыночной часто не учитывалась структура

производственно-эксплуатационной системы, в которой впоследствии будет

использоваться продукция. Это приводило, как правило, к несоблюдению

фундаментального экономического закона пропорционального развития. Создается

впечатление, что ни те, кто разрабатывал техническое задание на проектирование

продукции, ни сами конструкторы и проектировщики, ни изготовители продукции не

имели четкого представления о том, какими параметрами и показателями качества

должна располагать будущая продукция. В результате созданная более современная

продукция является таковой лишь потенциально, а предполагаемый большой

экономический эффект видится лишь на бумаге.

Чтобы в дальнейшем исключить возможные

ошибки с ожидаемой эффективностью и ее несоответствием с эффектом фактическим, необходимо

проводить анализ функционирования проектируемой продукции на

принципах системного подхода. Каждый конкретный вид продукции,

являющийся продуктом труда и предназначенный для удовлетворения определенной потребности,

почти всегда функционирует в процессе производства и потребления совместно со

многими другими средствами и предметами труда. Все вместе они составляют некий

производственный комплекс, или систему.

Приведем конкретный пример

производственной системы, выполняющей механическую обработку деталей методом

резания. К такой системе

относятся: человек (станочник) — окружающая микросреда (производственная зона)

— здание (производственная площадь) — металлорежущий станок — режущий

инструмент — мерительный инструмент — приспособление — производственный

инвентарь — вспомогательные материалы — энергия (электроэнергия, сжатый воздух)

— информация (чертежи, карта техпроцесса, инструктивная документация и пр.) —

обрабатываемая заготовка (предмет труда) — металлическая стружка (отход

производства).

Естественно, что изменения в качестве любого элемента

представленной системы всегда следует анализировать с позиции конечного

результата ее функционирования. Например, предположим, что конструкторское бюро

и предприятие, выпускающее металлорежущие станки, решило повысить прочность

металлорежущего станка, с тем чтобы он мог обрабатывать детали с большими

припусками. Такое решение в отрыве от всей производственной системы приведет к

дополнительным и ничем не оправданным затратам на производство станков.

Никакого ожидаемого эффекта это не обеспечит, хотя изготовитель и рекламировал

данную модернизацию как огромное достижение реинжиниринга.

Дело в том, что существующая мировая практика направлена на

снижение припусков на обработку деталей, на приближение заготовки к готовой

детали, на сокращение отходов производства. Поэтому подавляющее количество

обрабатываемых деталей не нуждается в повышении прочности станков, их

жесткости, ибо эта самая прочность и без того недоиспользуется в процессе обработки

деталей. Таким образом, предложенная модернизация, проведенная в отрыве от

анализа всей производственной системы в целом, окажется неоправданной. Она

потребует больших дополнительных затрат, а эффекта не принесет никакого[2].

Резервы и выбор основных направлений совершенствования продукции.

В основе любого технико-экономического внутризаводского планирования лежит

анализ хозяйственной деятельности предприятия за отчетный период и выявление

по результатам этого анализа всех производственных резервов, использование

которых позволит повысить эффективность производства в следующем плановом

году.

Аналогично этому

в основе планирования повышения качества продукции лежит анализ

технико-экономического уровня выпускаемого или проектируемого изделия и

выявление возможных резервов его повышения.

Все резервы повышения качества продукции

можно разбить на две группы: резервы повышения проектного уровня качества

изделия и резервы повышения реализуемого уровня.

Выявление резервов повышения качества

изделия осуществляется в процессе анализа его технико-экономического уровня.

Анализ должен быть комплексным, охватывать стадии проектирования, производства,

обращения и эксплуатации и проводиться по следующим направлениям:

• сравнение уровня показателей качества

анализируемого изделия с уровнем показателей качества аналогичных отечественных

и зарубежных образцов;

• выявление уровня показателей качества

анализируемого изделия, которые могут быть реально достигнуты в процессе его

эксплуатации с учетом всех взаимосвязанных средств производства;

• установление экономически оптимального

уровня показателей качества анализируемого изделия.

При сравнении абсолютных значений

каждого из показателей качества анализируемого изделия с соответствующими

значениями показателей качества всех аналогичных образцов нельзя ограничиваться

сравнением уровней показателей качества анализируемого изделия только с лучшими

аналогичными образцами. Дело в том, что по отдельным показателям наивысший

уровень может оказаться у образцов, являющихся далеко не прогрессивными.

Поэтому чем больше аналогичных образцов будет рассматриваться в процессе

анализа, тем он будет точнее.

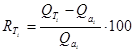

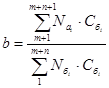

Обозначим абсолютный уровень i-го показателя

качества анализируемого изделия через Qai . По каждому

показателю из всех известных аналогичных образцов изделия выбирается его

максимальное значение, которое обозначим через QTi . На основе сопоставления этих двух значений показателя

может быть установлен один из возможных резервов повышения уровня показателей

качества продукции. Этот резерв в дальнейшем будем называть техническим

резервом и обозначим через RTi .

Технический

резерв представляет собой разность между максимальным уровнем показателей

качества известных аналогичных образцов и уровнем соответствующих показателей

качества анализируемого

изделия. Технический резерв должен определяться по каждому показателю

качества. Его величину (в процентах) можно найти по формуле

(3.1)

(3.1)

Наличие технического резерва свидетельствует о том, что в

техническом отношении проблема достижения определенного уровня качества решена,

и, следовательно, в принципе наивысший уровень i-го показателя

качества может быть достигнут в анализируемом изделии. При этом должны быть

намечены конкретные пути и мероприятия по решению этой задачи на основании

изучения опыта предприятий, выпускающих аналогичные образцы продукции с

высокими показателями качества.

Выявление технического резерва у анализируемого изделия —

начальный этап анализа, одно из возможных его направлений. Известно, что ни

один прибор, ни одна машина или агрегат, как правило, не используются

самостоятельно, а эксплуатируются в комплексе с другими взаимосвязанными

средствами производства, т.е. в рамках производственной системы.

В любой производственной системе все взаимосвязанные элементы

могут эксплуатироваться только в строго определенных режимах, на которые они

были рассчитаны, спроектированы и изготовлены. Однако трудно назвать хотя бы

одну производственную систему, в которой бы все составляющие ее элементы могли

эксплуатироваться в диапазоне режимов, на которые они рассчитаны. Это приводит

к тому, что производственная система используется недостаточно эффективно.

Коэффициент ее полезного действия значительно меньше, чем потенциальная его

величина у каждого из входящих в систему элементов.

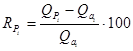

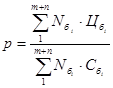

При анализе необходимо выявить такой максимальный уровень всех

показателей качества изделия, превышение которого не может быть реально

использовано в процессе эксплуатации всей производственной системы, составным

элементом которой является анализируемое изделие. Обозначим этот максимальный

уровень для i-го показателя качества изделия через Qpi . Резерв улучшения качества продукции за счет повышения уровня ее

показателей до максимального значения, пропорционально соответствующего всем

элементам производственной системы и обеспечивающего полное использование

потенциальных возможностей изделия при его эксплуатации, будем называть реальным

резервом.

Реальный резерв, как и технический, должен определяться по каждому

показателю качества. Его величину (в процентах) можно рассчитать по формуле

(3.2)

(3.2)

Могут иметь место случаи, когда значение i-го показателя качества анализируемого изделия превышает

максимальный уровень Qpi . В таком случае величина реального резерва будет равна нулю. Это

означает, что по данному показателю искусственно создано «широкое» место в

производственной системе. Чтобы полностью его использовать, необходимо

обязательно «подтянуть» уровни соответствующих показателей качества всех

остальных элементов взаимосвязанных средств производства и ликвидировать существующую

между ними диспропорцию.

Проведение анализа изделия по реальному резерву методически

должно осуществляться следующим образом. Прежде всего выявляются «узкие» места

производственной системы по всем показателям качества изделия. Если окажется,

что «узким» местом в системе является анализируемое изделие, то необходимо

внести изменения в его конструкцию или произвести модернизацию его основных

узлов и деталей.

Третье главное направление анализа заключается в установлении экономически

целесообразного уровня показателей качества анализируемого изделия.

Определение такого уровня представляет собой довольно сложную задачу, и

практически решить ее с абсолютной точностью весьма затруднительно, так как для

этого необходимо рассмотреть большое количество вариантов конструкции изделия и

методов его производства. При этом экономически целесообразный уровень

показателей качества изделия должен определяться на основе расчета, при котором

необходимо учитывать не только затраты на производство продукции, но и затраты,

связанные с эксплуатацией будущего изделия на протяжении всего срока его

службы.

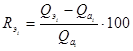

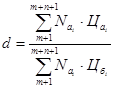

Обозначим экономически целесообразный уровень i-го показателя качества изделия через Qэi . Если в процессе анализа окажется, что значение показателей

качества изделия меньше экономически целесообразного уровня, то это означает,

что анализируемое изделие имеет резерв повышения уровня своего качества.

Этот резерв назовем экономическим резервом и обозначим Rэi . Он представляет собой

разность между экономически целесообразным уровнем и уровнем проектных или уже

соответствующих показателей качества анализируемого изделия. Экономический

резерв определяется по каждому показателю качества изделия. Его величину (в

процентах) можно определить по формуле

(3.3)

(3.3)

На основе рассмотренных направлений анализа можно определить

резервы повышения уровня качества продукции только по отдельным его

показателям. Но для анализа немаловажное значение имеет также выявление общего

резерва. Поэтому введем понятие совокупного резерва, т.е. резерва

повышения уровня качества анализируемого изделия в целом. Он учитывает в комплексе

все частные резервы и может быть техническим Rст, реальным Rср и экономическим Rсэ

.

По степени целесообразности использования в данный момент резервы

повышения качества продукции можно подразделить на действительные и

потенциальные.

К действительным резервам следует относить все те резервы,

реализация которых в данный момент экономически оправдана. Следовательно, по

своей сущности действительный и экономический резервы эквивалентны, так как и

тот и другой ограничиваются экономически целесообразным уровнем качества

изделий.

К потенциальным резервам следует относить все те резервы,

реализация которых в настоящее время экономически нецелесообразна.

Потенциальные резервы в свою очередь можно подразделить на активные и

пассивные.

Активный потенциальный резерв представляет собой разность между уровнями показателей

качества Qp и Qэ. Его реализация представляет собой

следующую ступень работы по повышению качества изделия — после того как будет

достигнут экономически целесообразный его уровень.

Все, что находится за пределами уровня показателя качества Qp, будет относиться к пассивному

потенциальному резерву. Реализация хотя бы части такого резерва

представляет собой сложную технико-экономическую проблему, положительное

решение которой зависит от большого числа факторов.

Действительные резервы ограничены, но с развитием технического

прогресса и производительных сил общества их зона расширяется, хотя сами

резервы могут сокращаться, если их используют в интересах общества. Таким

образом, действительные резервы очень мобильны и динамичны.

Резервы потенциальные по существу безграничны, неисчерпаемы.

Постепенно какая-то их часть, в первую очередь активная составляющая,

переходит в резервы действительные, которые после реализации частично или

полностью исчезают. На смену им приходят новые действительные и активные

потенциальные резервы, тогда вновь появляется проблема их реализации. И так

цикл за циклом.

Между тем в направлениях работы по повышению качества изделий

существуют противоречия. Как правило, невозможно улучшить качество изделия за

счет его совершенствования по всем параметрам одновременно. Например,

возрастание годовой производительности и долговечности изделия вызывает абсолютное

увеличение затрат на его производство, эксплуатацию и ремонт; сокращение

эксплуатационных и ремонтных затрат сопровождается ростом затрат на

производство изделия и т.п. Однако не подлежит никакому сомнению, что процесс

совершенствования продукции должен сопровождаться не абсолютным, а

относительным ростом ее производительности и долговечности, при котором

выполнение работы с помощью данного вида техники обходилось бы все дешевле.

Анализ формул данного параграфа позволяет выделить основные

резервы улучшения качества продукции и наметить главные пути их реализации,

целесообразность и очередность которых зависят от конкретных соотношений между

существующими параметрами и показателями базового изделия.

К резервам и направлениям повышения

годовой фактической производительности изделия относятся:

• рост паспортной производительности изделия (скорости,

быстродействия, мощности, маневренности, грузоподъемности, пассажировместимости

и т.д.);

• повышение уровня фактического использования паспортной

производительности изделия (в результате приведения в соответствие потребных и

фактических параметров производительности, ликвидации существующих

диспропорций в показателях производительности взаимосвязанных элементов

производственных систем);

• увеличение полезного времени эксплуатации изделия (в результате

повышения его надежности за счет снижения интенсивности отказов, увеличения

наработки на отказ, повышения ремонтопригодности, долговечности отдельных

конструктивных элементов изделия, а также при использовании изделия на участках с более

высокой степенью концентрации или широким фронтом проводимых работ).

Резервы и направления увеличения экономически

целесообразного срока службы включают:

• снижение темпов физического износа

изделия (обеспечение рациональных сроков службы, повышение прочности, износостойкости,

ударной вязкости, химической стойкости узлов, агрегатов и сменных деталей

техники);

• сокращение сроков морального старения

изделия (выпуск продукции с уровнем качества, значительно превышающим достижения

лучших мировых образцов, высокая степень приспособленности изделия к

модернизации в процессе эксплуатации, повышение ремонтопригодности и ремонтной

технологичности изделия и т.п.).

Сокращение затрат на производство изделия обеспечиваете я:

• снижением трудоемкости изделия (за

счет внедрения более производительных видов оснастки, инструмента, технологического

оборудования, совершенствования организации груда и производства, повышения

технологичности, уровня стандартизации и унификации деталей и узлов изделия и

др.);

• снижением материалоемкости изделия

(путем использования более прогрессивных видов материалов, применения совершенных

технологических процессов, упрочняющих используемые материалы и сокращающих

технологические отходы и потери, обеспечения технически и экономически

целесообразных запасов прочности деталей, улучшения конструктивных элементов

изделия и т.п.).

Сокращение ремонтных затрат изделия

обеспечивается:

• снижением трудоемкости ремонта (за

счет повышения ремонтной технологичности изделия, снижения его

ремонтосложности, повышения уровня стандартизации, унификации и взаимозаменяемости

сменных деталей, увеличения длительности межремонтного периода и ремонтного

цикла и т.п.);

• снижением материалоемкости ремонта (за

счет повышения долговечности сменных деталей и запасных частей изделия).

Сокращение затрат на эксплуатации изделия

обеспечивается путем снижении:

• трудоемкости управления и обслуживания

изделия (за счет уменьшения длительности вспомогательных операций, повышения уровня механизации и автоматизации,

эргономичности и эстетичности изделия, повышения долговечности и надежности его

работы и т. д.);

• материальных и топливно-энергетических затрат в процессе эксплуатации

изделия (за счет повышения надежности и долговечности, коэффициента полезного

действия изделия).

Выделение резервов и основных направлений улучшения качества

продукции позволяет в каждом конкретном случае более целенаправленно

осуществлять ее техническое совершенствование, тщательно определять

рациональность принимаемых решений по модернизации отдельных узлов, агрегатов

и изделия в целом. Реализация всех резервов создает предпосылки для выпуска

продукции с высоким уровнем качества.

Резервы повышения фактической производительности продукции.

Производительность изделия — одна из наиболее существенных и качественных его

характеристик. Поэтому естественным является стремление промышленных

предприятий выпускать все более и более производительную продукцию. Однако для

объективной оценки результатов такой работы необходимо уметь точно определять

величину годовой фактической производительности продукции.

На первый взгляд, эта задача не выглядит сложной. На самом деле

решение ее связано с большими трудностями. Все дело в том, что важно установить

производительность изделия не абстрактно, т.е. учитывая только паспортные его

характеристики, а фактически, рассчитывая данный показатель по условиям эксплуатации

изделия у потребителя.

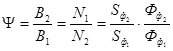

Запишем в самом общем виде годовой фактический объем работы (или

годовой результат — Гр), выполняемый изделием в рамках

производственной системы:

Гp= Sф . Фф . N, (3.4)

где Sф — фактическая часовая производительность единицы изделия;

Фф — фактическое время работы единицы изделия в течение

года, час;

N — количество

эксплуатируемых единиц изделия.

Поскольку нас интересуют в основном сравнительные результаты

изменения паспортной производительности изделия, то для обеспечения

сопоставимости необходимо принять для двух сравниваемых видов изделий

одинаковый годовой результат от их функционирования.

Тогда можно будет записать:

Гp

= Sф1 .

Фф1 . Sф2 .

N 2 (3.5)

В этой формуле все параметры с индексом «1» относятся к базовой, а

с индексом «2» — к новой продукции. Из этого выражения имеем

(3.6)

(3.6)

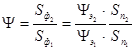

где Ψ — коэффициент

повышения годовой фактической производительности единицы продукции;

В1 и B2 —

годовая фактическая производительность единицы соответственно базовой и новой

продукции.

Из полученной формулы следует, что фактический рост

производительности продукции будет иметь место только в том случае, если для

выполнения одинакового объема работы требуется различное количество базовой и

новой продукции, т.е. N1 = N2. Проанализируем, когда такое соотношение при повышении паспортной

производительности продукции может быть выдержано.

При анализе примем, что фактическое время работы каждой единицы

продукции (базовой и новой) будет одинаковым, т.е. Фф2 = Фф1 . Тогда формулу 3.6 можно

представить в следующем виде:

(3.7)

(3.7)

где Sn1 и Sn2 — часовая паспортная производительность соответственно базовой и новой единицы

продукции;

Ψэ1, Ψэ2 — коэффициенты возможного использования паспортной

производительности соответственно у базовой и новой продукции с учетом

эксплуатационной пропорциональности всех элементов производственной системы.

Аналитическая задача сводится к тому, чтобы установить те

конкретные производственные условия, при которых рост паспортной

производительности изделия (т.е. Sn2 > Sn1) не

вызовет прироста его фактической производительности (т. е. когда коэффициент y останется

равным единице). Чтобы это установить, необходимо проводить анализ с позиций

системного подхода.

В любой функционирующей производственной системе сложились строго

определенные соотношения между потенциальными параметрами и показателями

производительности всех ее элементов. При этом зачастую, как отмечалось,

потенциальные возможности ряда элементов производственной подсистемы полностью

не используются. Любой элемент в производственно-эксплуатационной подсистеме

может оказаться «узким» звеном, сдерживающим возможности повышения

эффективности ее функционирования. Это могут быть и предмет труда, и человек, и

окружающая среда, и информация, и средства труда.

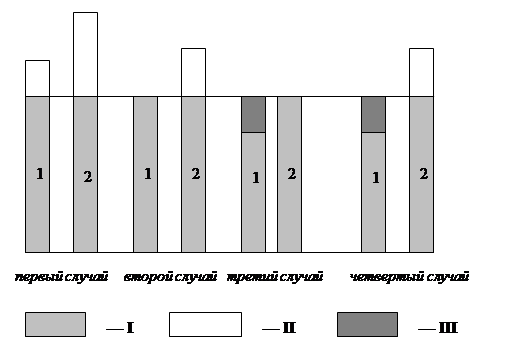

Предположим, что в производственной системе (исключая само

анализируемое изделие) имеется «узкое» звено, которое обусловливает

использование не только изделия, но и всей подсистемы в целом с определенным

уровнем производительности (рис. 3.1).

Рис. 3.1. Зависимость

уровня использования паспортной производительности изделия от

производительности «узкого» звена:

1 — базовое изделие; 2 — новое (более

производительное) изделие;

I — уровень паспортной производительности; II — неиспользуемая часть паспортной производительности; III — резерв

повышения паспортной производительности, IV — приращение паспортной производительности.

Тогда в первом случае повышение паспортной производительности

изделия ничего, кроме дополнительных затрат, обеспечить не сможет. Система не

позволяет в процессе эксплуатации использовать прирост паспортной

производительности изделия. Другими словами, если оперировать показателями

формулы 3.7, то во сколько раз возрастет паспортная производительность изделия

(увеличение Sn по сравнению с Sn2), во

столько же раз ухудшится использование этой производительности (сокращение

ψЭ2 по сравнению с ψЭ1). В результате фактическая

производительность продукции останется на прежнем уровне, т.е. нисколько не

повысится, так как Sф2 = SФ1, а ψ = 1.

Аналогичная картина будет наблюдаться и во втором случае.

В третьем случае, по сути дела, само изделие было «узким» звеном в системе, и

повышение паспортной производительности приведет не только к росту этого

показателя у изделия, но и повысит эффективность эксплуатации системы в целом.

Все это обусловливается тем, что повышение Sn2 по сравнению с Sn1 сопровождается полным использованием паспортной производительности как

у базовой, так и у новой продукции, т.е.

ψЭ1= ψЭ2=

1, ψ > 1

В четвертом случае результат будет примерно таким же, что и в

третьем случае, но полностью использовать прирост паспортной

производительности изделия не удастся. При этом можно провести глубокий

экономический анализ использования на практике приращения паспортной

производительности новой модели продукции.

При проведении анализа надо учитывать, что точность проводимых

расчетов всецело зависит от точности используемой исходной информации. Вот

почему для того чтобы иметь действительную возможность повышать качество

продукции, наращивать ее технические параметры и максимально использовать их

на практике, повышать эффективность продукции, необходимо изучать потребителей,

т.е. существующие у них условия эксплуатации продукции, используемые

производственные системы, степень концентрации работ, потребность в тех или

иных качественных параметрах продукции и т.п. Только в этом случае можно быть

уверенным, что реинжиниринг продукции принесет действительную пользу.

Реинжиниринг в области производства продукции. Многие промышленные предприятия России в

связи с приватизацией, сменой собственника, реструктуризацией и финансовым

оздоровлением существенно изменили свою организационно-правовую форму,

организацию производства и управление. В процессе таких изменений широко

использовался многолетний производственный опыт предприятий в развитых странах.

Особенно популярным было создание предприятий типа холдинг-компаний.

Холдинг-компания (общество) создается крупными предприятиями с

целью управления дочерними предприятиями через систему участия, владения

контрольным пакетом акций.

На принципах холдинга было реорганизовано большое количество

предприятий России. При этом можно выделить два типа холдингов. Во-первых,

совокупность дочерних предприятий, технологически не связанных между собой

(например, холдинг «Медиа-Мост», в составе которого технологически независимые

друг от друга телевизионная и радиокомпании, газеты и пр.). Во-вторых,

совокупность дочерних предприятий, технологически взаимосвязанных, при этом

предмет труда передается по технологической цепочке от одного предприятия к

другому по мере завершения его обработки и продолжения процесса производства в

последующих предприятиях до выхода готовой продукции. Таковым, например,

является АО «Ростсельмаш», все цеха которого превращены в дочерние предприятия.

Они стали представлять собой относительно независимые предприятия, являющиеся

юридическими лицами, контрольный пакет акций которых принадлежит с целью

контроля их деятельности холдинг-компании.

Холдингами второго типа стали в большинстве своем ранее крупные и

средние промышленные предприятия. Теперь накоплен определенный опыт их

функционирования, который свидетельствует, что не всем предприятиям

проведенная реорганизация пошла на пользу. Многие из них, став холдингами

второго типа, не смогли выйти из кризисного состояния, их положение еще более

усугубилось, хотя прошедшее разукрупнение предприятия и его расчленение на

несколько дочерних по идее могло бы принести им определенную пользу.

Причин такого кризисного состояния предприятий достаточно много.

Это и обесценивание оборотных средств предприятий в условиях инфляции,

снижение покупательной способности потребителей продукции, в результате

которой произошло снижение спроса на нее, недостаточно грамотный менеджмент,

который был совершенно неподготовлен к рыночной экономике, и др.

И все же, несмотря на преодоление указанных трудностей, некоторые

предприятия при их реорганизации в холдинги второго типа очень часто начинают

довольно быстро ощущать сложности в работе, которые со временем усугубляются.

Попытаемся выяснить причину этого неблагоприятного явления. Пусть

имеется холдинг-компания, у которой все дочерние предприятия технологически

связаны между собой, передают предмет труда после обработки следующему

предприятию, затем — далее по технологической цепочке и так до конечного предприятия.

Последнее реализует на рынке готовую продукцию. Таковы исходные позиции в

структуре анализируемого холдинга.

Теперь проанализируем, как функционирует в этой компании

мотивационный механизм деятельности дочерних предприятий.

Каждое такое предприятие, являясь юридическим лицом, продает

результаты своего труда (т.е. изготовленный у себя товар) следующему

предприятию внутри данного холдинга по технологической цепочке, а то, добавив

частицу своего труда, продает готовый товар следующему предприятию и т.д.

Каждое предприятие определяет цены на свой товар внутри холдинга и поэтому

должно содержать отдел или бюро цен (хотя в принципе это может делать и

централизованная ценовая служба при управлении холдингом). Следовательно, это

весьма дорогостоящие дополнительные расходы, возникающие при товарных отношениях

между дочерними предприятиями.

Далее каждое предприятие будет стремиться получить дополнительный

доход в результате повышения цен на свой товар, и всеми правдами и неправдами

будет добиваться изменения цен в свою пользу. Или, как принято теперь говорить,

будет «тянуть одеяло на себя».

Следующее по цепочке предприятие, очевидно, будет поступать

аналогичным образом, ибо, с одной стороны, возрастают цены на используемый

ресурс от смежника, а с другой — действует то же стремление повысить цены на

свой товар. И так продолжается по всей цепочке смежных предприятий. В итоге

постоянно будет возрастать цена на готовый продукт, реализуемый на рынке. И это

не может быть положительным процессом, ибо чем выше цена на товар, тем меньше

на нее спрос на рынке. В этом механизме как бы изначально заложено

противоречие, устранить которое не так просто.

Теперь проведем анализ первого дочернего предприятия. Выполнив в

соответствии с технологией свою работу и продав свой товар следующему по

цепочке предприятию, у первого образуется выручка, с которой он по

действующему законодательству должен выплатить налоги в федеральный и местный

бюджеты. Точно так же поступит и второе по ходу техпроцесса предприятие, и

третье и т.д.

Однако, чтобы платить налоги, надо иметь реальные денежные

средства. На вопрос, всегда ли дочерние предприятия имеют их в достатке,

ответим, что очень часто таких средств у них недостает. Дело в том, что

реальные деньги получает то предприятие, которое находится в конце

технологической цепочки, и только в том случае, если продаст изготовленный общими

усилиями товар. Но если товар не будет полностью реализован потребителю или

потребитель за него не расплатится вовремя, то денег на счете у холдинга не

будет или окажется явно недостаточно. Следовательно, начнется волна неплатежей

в противоположном направлении. Конечное предприятие не заплатит предыдущему,

то в свою очередь не расплатится со своим предшественником, тот сделает то же

и т.д.

Таким образом, налоги дочерними предприятиями за промежуточный и

незаконченный результат деятельности холдинга в целом уплачены, а денежных

средств у предприятий будет недоставать или вообще не будет вследствие

нарастания внутри компании кредиторской и дебиторской задолженности. Такие

последствия в деятельности холдинга могут привести к тому, что производительные

силы предприятия окажутся скованными, их уровень использования начнет

постепенно снижаться, а финансовое состояние — ухудшаться.

Кроме того, холдинговые компании второго типа обладают еще

некоторыми недостатками. К их числу можно также отнести отсутствие у

промежуточных предприятий холдинга стремлений сокращать свои затраты сырья,

материалов, топлива, энергии, повышать производительность труда и т.п., поскольку

следствием таких действий будет возможное снижение цены на реализуемый

промежуточный товар, который передается далее на обработку в следующее

предприятие. Можно указать и на распыление инвестиционных ресурсов по всем

дочерним предприятиям, и на невозможность провести на их основе фундаментальные

инновационные мероприятия.

Разумеется, все указанные недостатки наводят на мысль, а следовало

ли вслепую копировать опыт холдинговых компаний зарубежных стран?

Не следовало ли предварительно тщательно проанализировать возможные последствия

от таких нововведений? Ведь экономика нашей страны очень отличается от стабильной

экономики развитых государств.

В промышленной России, для которой

характерны нестабильность, неплатежеспособность многих предприятий, несвоевременная

оплата труда членов трудового коллектива (в том числе особенно внутри холдинга

по указанным выше причинам), острый дефицит инвестиций, переносить такой

«положительный» опыт на нашу почву равносильно самоубийству. На наш взгляд,

существуют другие пути решения задачи децентрализации управления крупными и

средними предприятиями. Например, можно построить такой мотивационный механизм

деятельности всех структурных подразделений, чтобы все они были заинтересованы

в конечном результате работы предприятия в целом. Нужно обеспечить такое

состояние подразделений, когда все они стремились бы работать так, чтобы

предприятие как можно больше производило (и обязательно продавало) своего

товара по наиболее выгодным ценам, чтобы выручка у предприятия росла, а

затраты на каждую единицу продукции — снижались. Реализовать такую идею —

значит, во многом облегчить нашим предприятиям дальнейшую антикризисную работу

всего трудового коллектива.

В качестве одного из возможных методов

решения сформулированной задачи, на наш взгляд, может быть предложен следующий.

Он заключается в том, чтобы, во-первых, сохранить предприятие как единое целое,

не дробя его на совокупность дочерних предприятий, а сохранив его цеховую

структуру, во-вторых, вместо большого количества внутри холдинговых цен на

промежуточную продукцию ввести для каждого производственного подразделения

(цеха) только одну цену на весь комплекс выполняемых работ в виде квоты от

конечного результата производства всего предприятия. Это и есть ключевое понимание

предлагаемого инновационного решения внутрипроизводственной структуры

современного предприятия вместо холдинговой компании с системой дочерних

предприятий. Все остальное может быть разработано по конкретному предприятию с

учетом его характерных особенностей.

Рассмотрим основные методологические

результаты предлагаемой реструктуризации предприятия по сравнению с холдинговой

компанией (табл. 3.4).

Как видно из приведенной таблицы,

преимущества традиционных предприятий, работающих на принципах квотирования конечного результата по производственным

подразделениям, имеют несомненные преимущества перед холдинг-компаниями. И эти

преимущества, будучи реализованными, на практике обеспечат предприятиям более

совершенный и эффективный мотивационный механизм, который принесет им

стабильность и устойчивость при рыночном функционировании.

Рассмотрим на условном примере методологические аспекты построения

такого механизма, имея в виду, что предлагаемое решение в принципе есть одно из

возможных, учитывающее вполне определенные производственные и организационные

условия работы предприятия.

Введем информацию, необходимую для проведения расчетов по

обоснованию стимулирующих квот по производственным подразделениям предприятия.

Всего (для простоты изложения материала) на предприятии имеются

три производственных подразделения, связанных общим технологическим процессом:

Таблица 3.4

Сравнительная

характеристика холдинговой модели предприятия и предприятия, структурные

подразделения которого работают на основе инновации мотивационной модели

|

Характеристика

формы изменений

|

Холдинг-компания

|

Реорганизуемое

предприятие

|

|

Отношения собственности

|

Изменение структуры

собственности, дробление имущественных прав

|

Сохранение имущественной целостности предприятия

|

|

Производственно-технологическое единство

|

Угроза распада единой технологии производства

|

Сохранение предприятия как производственного объекта.

Интеграционная сплоченность

|

|

Управление деятельностью структурных подразделений

|

На основе контрольного пакета акций дочерних предприятий

|

На основе квотирования

подразделений в общем бюджете предприятия

|

|

Юридическое оформление

|

Затруднено в силу наличия пробелов в законодательстве по созданию холдингов

|

Простота юридического оформления

|

|

Передача продукта по стадиям технологической обработки

|

Кумуляция налогов по

цепочке дочерних

предприятий

|

Отсутствие объекта

налогообложения при внутрипроизводственном обороте

|

Характеристика задолженностей

|

Частое наличие кредиторской и дебиторской задолженности

по дочерним предприятиям из-за низкого конечного результата всего

производства

|

Полное отсутствие

финансовой задолженности между производственными

подразделениями предприятия

|

|

Платежи налогов

|

Производятся до реализации конечного продукта

|

Производятся после реализации конечного продукта

|

Ценообразование

|

Необходимость выделения службы трансфертного

ценообразования

|

Отсутствует служба

трансфертного ценообразования

|

Финансовый результат

|

Зависит от величины отпускной цены на

промежуточный продукт

|

Зависит от величины отпускной цены на конечный продукт и

величины затрат

производственных подразделений

|

Мотивационный механизм

|

Отсутствие интереса в реализации конечной

продукции. Стремление к

увеличению цен

|

Работа на конечный результат. Заинтересованность

подразделений в снижении затрат

|

Инвестиционная

политика

|

Распыление инвестиционных ресурсов по дочерним предприятиям

|

Возможность создания единого фонда социально-производственного

развития

|

первое — заготовительное;

второе — механообрабатывающее;

третье — сборочное.

В целом по предприятию для начала расчетов необходимо знать

годовые постоянные затраты — Спос, переменные затраты на единицу

продукции — сп , цену реализации единицы продукции — Ц.

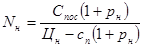

При наличии этой информации можно рассчитать годовую производственную

программу выпускаемых изделий по следующей формуле (ее обоснование и вывод

будет дан в разделе 2):

(3.8)

(3.8)

где Спос , сп , Цн —

соответственно годовые постоянные затраты, переменные затраты на одно изделие

и цена реализации изделия, которая принимается в качестве нормативной;

рн — нормативная величина рентабельности производства

продукции в долях от единицы;

Nн — нормативная годовая производственная программа выпуска изделий,

при выполнении которой предприятие обеспечит заданную рентабельность

производства.

Пусть предприятие при производстве продукции имеет следующие

исходные данные для расчета необходимой производственной программы:

Спос = 1000000 руб.;

сп = 124 руб.;

Цн = 183 руб.

В качестве норматива рентабельности предприятие приняло Рн

= 0,25. Тогда, используя приведенные исходные данные, по формуле 3.8 рассчитаем

нормативную годовую производственную программу:

Следовательно, если предприятие примет годовую производственную

программу в размере N = 44643 изд. и каждое из них реализует

потребителю по нормативной цене Ц = 183 руб., то оно обеспечит рентабельность

своего производства на уровне принятого норматива, т.е. рн = 0,25.

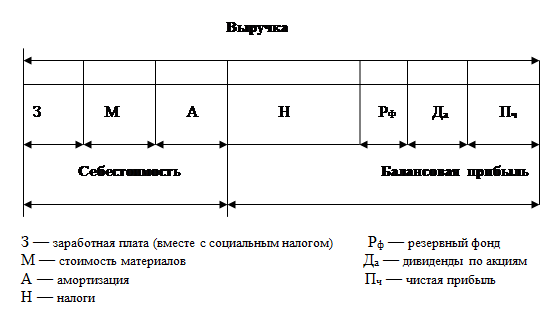

Рассмотрим структуру выручки предприятия (рис. 3.2).

Рис.3.2. Структура

выручки предприятия

Рис.3.2. Структура

выручки предприятия

Как видно из представленного рисунка, выручка предприятия

включает себестоимость всей товарной продукции и балансовую прибыль.

Себестоимость товарной продукции состоит из заработной платы

работников предприятия (включая социальный налог) плюс материальные затраты

(переменные и постоянные) и плюс амортизационные отчисления (постоянная часть

затрат).

Но себестоимость всей продукции будет состоять из сумм себестоимости

работ по всем структурным подразделениям, т.е.

(3.9)

(3.9)

где С — себестоимость товарной продукции;

сi — себестоимость работ в i-ом

подразделении;

п — количество

производственных подразделений.

Далее можно приступить к расчету квот по

каждому подразделению. Выполнить его можно по формуле

(3.10)

(3.10)

где

Ui — квота i-го

производственного

подразделения по нормативу;

Вн — норматив годовой выручки.

Представим исходные данные, принятые в

качестве нормативных констант, по рассматриваемому примеру в табл. 3.5.

Таблица 3.5

Нормативные данные по подразделениям

предприятия, руб.

|

Номер подразделения

|

Доход

подразделения

Di

|

Материальные затраты,

Мi

|

Амортизация

Аi

|

Социальный налог,

Нс

|

Налог

предприятия,

Н

|

Дивиденды

дА

|

Резервный

фонд,

рф

|

Чистая

прибыль,

Пч

|

Квота %

Ui

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1

|

1 209 739

|

1 000 784

|

285 938

|

362 922

|

517877

|

212410

|

163 400

|

686 248

|

35

|

|

2

|

460 540

|

1 200 000

|

243715

|

138 162

|

25

|

|

3

|

280000

|

800 000

|

469 934

|

84000

|

20

|

|

Ито-

го

|

1 950 279

|

3 000 784

|

999 587

|

585 084

|

—

|

—

|

—

|

—

|

80

|

Доход

подразделения (оплата труда членов трудового коллектива) определяется по

нормам и нормативам в зависимости от принятого объема производства продукции.

Эта величина состоит из переменной части оплаты труда для рабочих основного

производства и постоянной части — для работников, выполняющих вспомогательные

операции и занятых на управленческих и инженерно-технических работах. Пусть

такой расчет по подразделениям выполнен и его результаты представлены в графе

2. Аналогичным образом рассчитываются материальные затраты. Они также состоят

из переменных затрат на единицу продукции, постоянных затрат на единицу времени

и представлены по подразделениям в графе 3. Затраты по амортизации — в графе

4, а величина социального налога, которая берется в долях от оплаты труда, — в

графе 5.

Итоговая строка таблицы представляет

затраты по экономическим элементам, составляющие в совокупности себестоимость

всей продукции предприятия.

Графы 6, 7 и 8 заполняются в долях от

балансовой прибыли, а графа 9 — чистая прибыль предприятия определяется как

разность между балансовой прибылью и отчислениями в виде налога, дивидендов

акционерам и в резервный фонд.

Подготовленная информация позволяет

рассчитать квоты по производственным подразделениям по формуле 3.10.

Тогда квота первого подразделения

составит U1 = (1209739 + 1000784 +

285938 + 362922) : 8169669 = 2859383 : 8169669 = 0,35, или 35% от

выручки предприятия (где 8169669 — нормативная выручка предприятия = 44643 •

183).

Квота второго подразделения U2 = (465540 +

1200000 + 243715 + 138162) : 8169669 =

2042417 : 8169669 = 0,25, или 25% от выручки предприятия.

Квота подразделения U3 = (280000 +

800000 + 469934 + 84000) : 8169669 = 1633 934 : 8169669 = 0,2, или 20% от

выручки предприятия.

Установленные квоты утверждаются

акционерами и являются впоследствии основными расчетными нормативами для определения

дохода подразделений предприятия от фактической его выручки.

Сумма всех квот составляет 0,35 + 0,25 +

0,2 = 0,8, или 80% от выручки предприятия. Это и обеспечивает нормативную рентабельность

производства, которая равна рн = 0,25 (0,2 : 0,8 = 0,25).

Балансовая прибыль предприятия составит

в этих условиях 1633935, или 0,25 от себестоимости продукции. Действительно, Пб

= 0,25(1950279 + 3000784 + 999587 + 585084) = 0,25 × 6535735 = 1633935.

Полученная величина балансовой прибыли

распределяется между платежами и чистой прибылью: 1633935 = 571877 + 212410 +

163400 + 686248.

Таким образом получен полный баланс

нормативных затрат и распределенной прибыли предприятия.

Теперь рассмотрим, как определять

фактический доход производственных подразделений предприятия по результатам текущего

производства с использованием установленных нормативных квот.

Фактический доход членов трудового

коллектива (оплата их труда) каждого производственного подразделения в

зависимости от конечного результата деятельности всего предприятия можно

рассчитать по формуле

(3.11)

(3.11)

где х — темп прироста цены

единицы товара в будущем периоде по сравнению с установленным нормативом в

долях от единицы;

у — темп прироста объема производства

продукции в будущем периоде по сравнению с установленным нормативом в долях от

единицы;

v — коэффициент изменения переменных

материальных затрат в будущем периоде;

w — коэффициент изменения постоянных годовых материальных

затрат в будущем периоде;

Мпi — величина переменных материальных

затрат на единицу продукции по установленному нормативу;

Мпсi — величина годовых

постоянных материальных затрат по установленному нормативу;

S — коэффициент, учитывающий величину социального налога, в

долях от дохода трудового коллектива.

Проанализируем, отчего зависит рост

доходов трудовых коллективов производственных подразделений. Прежде всего величина

дохода каждого подразделения зависит от конечного результата деятельности

предприятия в целом, в частности от увеличения выпуска продукции, цен на

продукцию, выручки предприятия, а также от понесенных затрат. В этом и есть

смысл предлагаемого мотивационного механизма данного бизнеса. В то же время

подразделения будет интересовать, какова количественная связь между конечным

результатом деятельности предприятия и заработком трудовых коллективов

подразделений.

Обратимся к формуле 3.11. Предположим,

что выручка предприятия возрастет исключительно благодаря росту объема производства

и продаж продукции, т.е. когда коэффициент у > 0, скажем у =

0,05. Следовательно, тогда при прочих неизменных параметрах выручка увеличится

тоже на 5%. На столько же возрастут и переменные материальные затраты. Все

другие затраты (постоянные материальные и амортизация) в этом случае останутся

без изменения. Тогда рост выручки будет опережать рост общих затрат, и доходы

производственных подразделений возрастут.

Рассмотрим второй вариант изменения

выручки только за счет цены товара, т.е. когда x > 0. Для сопоставления результатов величину коэффициента x тоже возьмем на уровне x = 0,05. В этом случае выручка возрастет

на 5%, а все затраты останутся неизменными. Следовательно, прирост доходов

производственных подразделений тогда будет самым весомым.

Проверим это утверждение на примере. Для этого выполним расчеты по

двум вариантам прироста выручки предприятия за счет увеличения объема

производства продукции (табл. 3.6) и за счет увеличения цены единицы продукции

(табл. 3.7). В обоих случаях для возможного сопоставления получаемых

результатов производства приросты по исследуемым параметрам определим на уровне

5%.

Дополнительно примем условие, что доли постоянных материальных

затрат в общем их объеме по подразделениям составят:

по первому — 20%;

по второму — 18%;

по третьему — 24%.

Результаты расчетов можно представить в таблицах.

Как видно из таблицы, цифры по графам несколько отличаются от

данных табл. 3.5. Но главное заключается в том, что существенно отличаются

результаты графы 2, где и представлена интересующая нас информация. В первом

подразделении рост дохода по сравнению с нормативной таблицей составил около

6,5% (цифры графы 1, помещенные в рамку), во втором подразделении рост дохода

еще выше — около 8,8%, в третьем — около 14,1%. В среднем по предприятию рост

дохода составит 8,2%.

Возникает вопрос: отчего рост дохода подразделений оказался выше,

чем рост выручки? Дело в том, что дополнительный эффект в росте дохода

происходит за счет постоянных затрат, включающих часть постоянных материальных

затрат и амортизационные отчисления. Ведь они остались без изменения. И чем

больше удельный вес этих затрат в себестоимости работ, тем большая доля

эффекта от роста выручки всего предприятия будет переходить на доходы

подразделений.

Таблица 3.6

Фактические

результаты деятельности предприятия и подразделений при увеличении выручки за

счет роста объема

производства

продукции на 5%

(руб.)

|

Номер подразделения

|

Доход

подразделения

Di

|

Материальные

затраты,

Мi

|

Амортизация

Аi

|

Социальный

налог,

Нс

|

Налог

предприятия,

Н

|

Дивиденды,

дА

|

Резервный

фонд,

рф

|

Чистая

прибыль,

Пч

|

Квота %

Ui

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1

|

1 288 918

|

1 040 812

|

285 938

|

362 922

|

600 477

|

223 032

|

171 565

|

720 575

|

35

|

|

1, 065

|

|

|

2

|

501 246

|

1 249 197

|

243715

|

150 374

|

25

|

|

1, 088

|

|

|

3

|

319 456

|

830 398

|

469 934

|

95 937

|

20

|

|

1, 141

|

|

Итого

|

2 10920

|

3 120 407

|

999 584

|

632 986