Оглавление

Введение....................................................................................................... 3

1. Понятие финансового

планирования на современном

предприятии.. 4

2. Разработка финансового плана.............................................................. 6

3. Этапы составления финансового плана предприятия........................... 8

Заключение................................................................................................ 13

Литература................................................................................................ 14

Введение

В условиях перехода к рыночным отношениям особое значение имеет

приобретение профессиональных знаний, навыков и умения работников, занятых в

самых различных областях экономики и управления, находить правильные и

обоснованные управленческие подходы и решения с целью повышения эффективности

работы предприятия. Возможность располагать всеми данными в системе

эффективного финансового планирования

деятельностью организации является залогом её успеха. Внедрение хорошо

отлаженной системы финансового планирования и управленческого контроля

обеспечивает возможность получения необходимых результатов деятельности

предприятия, повышение эффективности принимаемых управленческих решений.

Создание эффективной системы финансового планирования на предприятии не

требует больших затрат. Система хорошо отлаженного финансового планирования,

позволяет своевременно корректировать поведение предприятия на рынке, и

сохранить достигнутые рыночные позиции.

Финансовому планированию на предприятиях в последнее время уделяется

большое внимание и его создание является прерогативой руководителей предприятия

и не регламентируется государством.

Данная работа выполнена по теме: «Сущность и задачи финансового

планирования на предприятии», которая исходя из выше изложенного, является

очень актуальной в настоящее время в нашей стране.

1. Понятие финансового планирования на современном предприятии.

Реальная дифференциация предприятий

по видам и масштабам деятельности, организационно – правовым формам, условиям

функционирования порождает огромное разнообразие организационных структур управления ими. При этом блок

финансово - экономических работ на предприятии

может выполнять как небольшой

отдел, так и сложный комплекс структурных подразделений, включающий

управления, отделы, бюро, группы и

т.п. Все возможные формы

организации управления сегодня

не могут быть

строго формализованы, однако

совокупность основных управленческих функций, осуществляемых аппаратом управления, остается

неизменной при всем разнообразии организационных решений.

При хозяйственной деятельности

предприятия для принятия финансовых решений возникает необходимость проведения

финансового планирования. Реальная

дифференциация предприятий по

видам и масштабам деятельности, организационно -

правовым формам, условиям

функционирования порождает огромное разнообразие организационных структур управления ими. При этом блок финансово

- экономических работ на предприятии

может выполнять как небольшой

отдел, так и сложный комплекс структурных подразделений, включающий

управления, отделы, бюро, группы и

т.п. Все возможные формы

организации управления сегодня

не могут быть

строго формализованы, однако

совокупность основных управленческих функций, осуществляемых аппаратом управления, остается

неизменной при всем разнообразии организационных решений.

Разработку финансового

плана целесообразно начинать с прогноза прибыли

и убытков, так как,

имея данные по прогнозу объема

продаж, можно рассчитать

необходимое количество

материальных и трудовых ресурсов,

определить материальные и трудовые

затраты. Прогноз движения

наличных средств учитывает приток наличных (поступления и

платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или

дефицит), начальное и конечное сальдо банковского

счета.

Необходима разработка прогноза баланса

активов и пассивов (по форме балансового

отчета), который и является хорошей проверкой прогноза прибылей, убытков

и движения наличных

средств. При составлении прогноза

баланса учитываются приобретения

основных фондов, изменение

стоимости материальных запасов, отмечаются

планируемые займы, выпуск акций

и других ценных

бумаг и т.д.

Важнейшим элементом финансового

планирования можно назвать:

1.

операционное

планирование деятельности структурных подразделений предприятия;

2.

финансовое

(комплексное) планирование деятельности предприятия.

Главными и неотъемлемыми атрибутами финансового

планирования на предприятии являются планирование движения денежных средств,

планирование доходов и расходов и планирование баланса. Они могут быть

составлены с большей или меньшей степенью детализации, но отсутствие одного из

них нарушает системность финансового планирования.

Стратегическими задачами финансового

планирования предприятия являются:

·

максимизация

прибыли предприятия;

·

оптимизация

структуры капитала предприятия и обеспечение его финансовой устойчивости;

·

достижение

прозрачности финансово - экономического состояния предприятий для собственников (участников, учредителей), инвесторов, кредиторов;

·

обеспечение

инвестиционной привлекательности предприятия;

·

создание

эффективного механизма управления предприятием;

·

использование

предприятием рыночных механизмов

привлечения финансовых средств.

Современное финансовое планирование направлено на выработку гибкой стратегии

и тактики хозяйственного поведения предприятия, стремящегося упрочить свои

конкурентные позиции в условиях быстро меняющейся рыночной конъюнктуры.

2. Разработка финансового плана

Разработку финансового

плана целесообразно начинать с прогноза прибыли

и убытков, так как,

имея данные по прогнозу объема продаж,

можно рассчитать необходимое

количество материальных и

трудовых ресурсов, определить

материальные и трудовые затраты.

Аналогично определяются и другие

составные затраты на производство.

Далее разрабатывается прогноз движения

(потока) наличных средств.

Необходимость его составления

определяется тем, что

многие из затрат,

показываемых при расшифровке прогноза прибылей и убытков, не отражаются на порядке осуществления платежей.

Прогноз движения наличных средств

учитывает приток наличных (поступления и платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или

дефицит), начальное и конечное сальдо банковского

счета.

Необходима разработка прогноза баланса

активов и пассивов (по форме балансового

отчета), который и является хорошей проверкой прогноза прибылей, убытков

и движения наличных

средств.

При составлении прогноза баланса

учитываются приобретения основных фондов, изменение стоимости

материальных запасов,

отмечаются планируемые

займы, выпуск акций

и других ценных

бумаг и т.д.

Следует учесть в данных расчетах обеспечение инвестиционной привлекательности предприятия.

На основе принятого финансового

плана, сформированного с учетом анализа финансово -

экономического состояния предприятия, вырабатываются и принимаются

решения в системе

управления его финансовыми ресурсами.

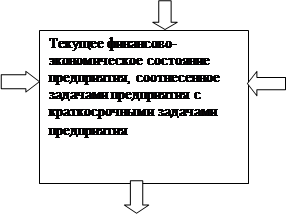

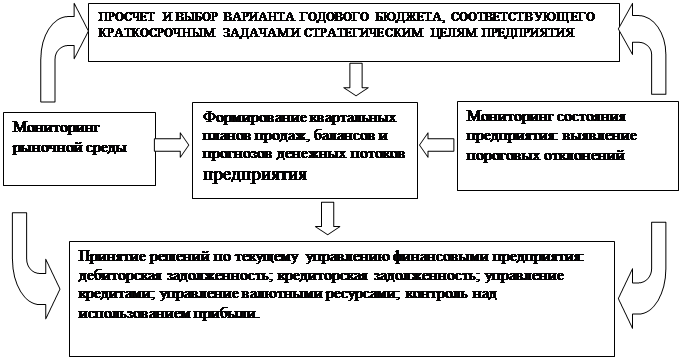

Примерная схема принятия решений

в системе планирования и управления

финансами показана на рис. 1.

|

Разработка долгосрочной стратегии (бизнес -

плана):

Прогнозирование рыночного спроса и конкуренции;

Определение товарных приоритетов производства

и маркетинговой стратегии;

Состояние ОПФ и технологий. Задачи повышения

качества продукции;

Прогноз продаж в зависимости от конкурентоспособности;

Финансовая стратегия; целевые показатели

себестоимости и рентабельности.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Краткосрочный прогноз

товарных рынков и цен

|

|

|

|

|

Краткосрочный прогноз

финансовых рынков

|

|

|

|

|

|

|

Учетная политика

предприятия Система экономических

нормативов

|

|

|

|

Мониторинг состояния ОПФ, технологий, системы

управления качеством

|

|

|

|

|

|

|

|

|

|

Рис.

1. Принятие решений в системе управления

На этой основе в целях обеспечения

платежеспособного состояния предприятия

просчитывается его финансовое положение, финансовая стабильность, устойчивость. Результаты

анализа относительных показателей и коэффициентов могут вызвать

необходимость разработки нового варианта

финансового плана, который должен

начинаться с выбора заданных значений.

Для определения финансового потенциала на текущий и

долговременный периоды предприятия вправе разрабатывать несколько видов

финансовых планов.

3. Этапы составления финансового плана предприятия

Финансовый план составляют в четыре этапа:

1.

Анализ финансовых показателей за отчетный период. К

таким показателям относятся: выручка от продаж; себестоимость реализованной продукции;

объем капиталовложений; валовая и чистая прибыль; рентабельность продукции,

активов и собственного капитала; коэффициенты финансовой устойчивости.

2.

Разработка учетной политики на

плановый год.

3.

Составление специальных расчетов и таблиц к

финансовому плану. Сюда входят расчеты прибыли и ее распределения,

амортизационных отчислений, источников финансирования капитальных вложений,

потребности в оборотных средствах, сметы затрат на производство и реализацию

продукции, составляемые исходя из принятой учетной политики.

4.

Разработка отчетов об исполнении финансовых планов. Отчеты используются для финансового

анализа и разработки планов на предстоящий период.

При составлении финансовых планов используются

следующие информационные источники:

·

результаты анализа бухгалтерской отчетности и

выполнения финансовых планов за предшествующий период (месяц, квартал, год);

·

договоры (контракты), заключаемые с потребителями

продукции и поставщиками материальных ресурсов;

·

прогнозные расчеты объемов продаж или планы

сбыта продукции, составленные исходя из заказов, прогнозов спроса, уровня

продажных цен и других характеристик рыночной конъюнктуры, включая поставку

продукции за наличные деньги и в порядке

бартерного обмена (на основе показателей сбыта рассчитывают объем производства,

затраты на выпуск продукции, прибыль, рентабельность и иные показатели);

·

экономические нормативы, утверждаемые

законодательными актами (налоговые ставки, тарифы отчислений в государственные

социальные фонды, нормы амортизационных отчислений, учетная банковская процентная

ставка и т.п.);

·

утвержденная учетная политика.

Финансовые показатели

планируют различными методами:

· расчетно-аналитическим;

· нормативным;

· балансовым;

· экономико-математического

моделирования.

Расчетно-аналитический метод планирования заключается в том, что на основе анализа достигнутого

уровня финансовых показателей прогнозируют их уровень на будущий период. Данный

метод применяют в тех случаях, когда отсутствуют финансово-экономические

нормативы, а взаимосвязь между показателями может быть установлена не прямо, а

косвенно – на основе изучения их динамики за ряд периодов (месяцев, лет).

Подобным образом определяют плановую потребность в оборотных активах,

амортизационные отчисления и другие показатели. При использовании

расчетно-аналитического метода часто прибегают к экспертным оценкам.

Нормативный метод. Содержание нормативного метода сводится к тому, что

потребность предприятия в финансовых ресурсах и источники их образования определяют

на основе заранее установленных норм и нормативов.

Такими нормативами являются ставки налогов и сборов, тарифы отчислений в

государственные социальные фонды, нормы амортизационных отчислений, учетная

банковская процентная ставка и др.

Балансовый метод.

Суть балансового метода состоит в том, что благодаря балансу имеющиеся в

наличии финансовые ресурсы приводят в соответствие с фактической потребностью в

них.

Балансовый метод применяют при прогнозировании

поступлений и выплат из денежных фондов (потребления и накопления), составлении

квартального плана доходов и расходов, платежного календаря и т.п.

Метод оптимизации плановых решений. Метод

предполагает составление нескольких вариантов плановых расчетов, из которых

выбирают оптимальный на основе различных критериев:

·

минимума приведенных затрат;

·

минимума текущих затрат;

·

минимума вложений капитала при наибольшей

эффективности его использования;

·

минимума времени на оборот капитала, т.е.

ускорения оборачиваемости авансированных средств;

·

максимума дохода на рубль вложенного капитала;

·

максимума доходности капитала (прибыли на рубль

вложенного капитала);

·

максимума сохранности финансовых ресурсов, т.е.

минимума денежных потерь (финансового, кредитного, процентного, валютного и

иных рисков).

Метод экономико-математического моделирования. Экономико-математическое

моделирование позволяет дать количественную оценку взаимосвязи между

финансовыми показателями и факторами, влияющими на их численное значение.

Экономико-математическое моделирование позволяет перейти от средних величин к

многовариантным расчетам финансовых показателей (включая прибыль). Построение

экономико-математической модели финансового показателя складывается из

следующих этапов:

1)

изучение динамики финансового показателя за

определенное время (квартал, год) и выявление факторов, влияющих на эту

динамику;

2)

расчет функциональной зависимости финансового

показателя от определяющих его факторов (например, зависимости прибыли от

объема продаж);

3)

разработка вариантов прогноза финансового показателя;

4)

анализ и экспертная оценка возможной динамики

финансового показателя в будущем;

5)

выбор оптимального варианта (принятие планового

решения).

В

финансовом плане отражаются те

виды деятельности, которыми предприятие планирует

заниматься в ближайшей и долгосрочной перспективе. При этом, при его составлении, необходимо

учесть влияние внешних факторов, на

которые предприятие не

может воздействовать

(экономические факторы: инфляция, уровень безработицы, покупательская

способность потребителей, величина

процентной ставки за

кредит и др.; политические, природные, научно - технический

факторы и т.д.).

Заключение

Данная работа выполнена по теме: «Сущность и задачи финансового

планирования на предприятии».

Изложенный в данной работе материал

позволил сделать следующие выводы: Цель применения финансового планирования на

предприятии – построение эффективной системы управления финансами, направленной на достижение стратегических и

тактических задач его деятельности.

Предприятия в условиях высокой

инфляции и существующей

налоговой политики

государства могут иметь различные интересы в вопросах

формирования и использования прибыли, выплаты дивидендов, регулирования издержек производства, увеличения

имущества и объемов продаж (выручки от реализации). Для

сохранения своих интересов в практической деятельности и решения возникающих

проблем предприятия используют финансовое планирование.

Следует отметить тот факт,

что при разработке

эффективной системы управления финансами постоянно возникает основная

проблема совмещения интересов развития

предприятия, наличия достаточного

уровня денежных средств для

проведения указанного развития

и сохранения высокой

платежеспособности предприятия. Следовательно, финансовое планирование

необходимо для разработки эффективной системы управления предприятием.

Литература

1.

Гражданский кодекс Российской Федерации

2.

Алексеева М.М. Планирование деятельности фирмы – М.:

Финансы и статистика, 1997. .

3.

Балабанов И.Т. Анализ и планирование финансов

хозяйствующего субъекта. – М.: Финансы и статистика, 1998.

4.

Бухалков М.И. Внутрифирменное планирование: Учебник-

М.: Инфра-М, 1999

5.

Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской

(финансовой) отчетности для принятия управленческих решений – М.-СПб.:

Издательский дом Герда, 2001

6.

Ван Хорн Дж. К. Основы управления финансами – М.:

Финансы и статистика, 2001.-800с.

7.

Хорват Петер Сбалансированная система показателей как

средство управления предприятием – Международный журнал «Проблемы теории и

практики управления», 2000г., №4