Содержание

Содержание_______________________________________________________________ 2

Введение__________________________________________________________________ 3

1. Общии сведенья об ООО «Пластик»________________________________________ 5

1.1. Местоположение предприятия и его организационно-правовая форма.________ 5

1.2. Краткая характеристика предмета труда, описание технологического

процесса. 7

1.3. Экономическая оценка развития предприятия в динамике.___________________ 9

2. Бизнес-анализ_________________________________________________________ 13

2.1 Анализ

внешней среды._______________________________________________ 13

2.2. Анализ финансового состояния_________________________________________ 14

2.3 Анализ структуры продукции___________________________________________ 26

2.5 Анализ использования трудовых ресурсов предприятия_____________________ 29

2.6. Анализ материальных ресурсов.________________________________________ 32

2.7 Анализ себестоимости, прибыли, рентабельности.________________________ 35

3. Исследования влияние системы

учета затрат и формирования себестоимости на конечные результаты деятельности

ООО «Пластик»_________________________________ 42

3.1 Программа и методика работы_________________________________________ 42

3.2 Классификация систем учета

затрат на производство и калькуляции_______ 48

продукции_______________________________________________________________ 48

3.3 Организация учета затрат в ООО

«Пластик»____________________________ 64

5. Безопасность проекта___________________________________________________ 86

6. Выводы и предложения_________________________________________________ 88

Список используемых источников___________________________________________ 89

Приложения_____________________________________________________________ 91

Введение

Развитие рыночных отношений сопровождается повышением роли прибыли, как

обобщающего показателя финансовых результатов хозяйственной деятельности

предприятия. Хозяйственные субъекты сами планируют свою деятельность и

перспективы развития, исходя из достигнутых результатов, разработанных

хозяйственных и социальных задач, спроса и предложения товара, предполагаемых

инвестиций.

В рыночных условиях хозяйствования,

прибыль занимает ведущее место в самообеспечении предприятия, выступает

источником производственного и социального развития, поэтому целью деятельности

любого предприятия является получение

прибыли. Рациональное решение этого вопроса зависит от того, насколько

изучены внутризаводские факторы, оказывающие влияние на прибыль, насколько эффективно

проводится контроль за ними.

Любой хозяйствующий субъект, в

процессе своей деятельности осуществляет определенные виды расходов, связанных

с производством продукции. В сфере материального производства предприятия

осуществляется довольно сложный комплекс затрат, связанных с использованием

основных фондов, с приобретением сырья, материалов, с покупкой

полуфабрикатов, с оплатой

труда работников, с

расходами на топливо, энергию и т.д.

В связи с этим каждое предприятие

для нормального осуществления своей деятельности должно располагать

определенной суммой денежных средств для осуществления выше перечисленных

расходов и уметь ими управлять. Управление издержками производства включает в

себя следующие моменты: умение

четко определить величину расходов предприятия, умение определить дополнительную потребность в

финансовых ресурсах для обеспечения бесперебойного финансирования затрат на

производство, умение эффективно использовать денежные средства, вложенные в

затраты на производство.

Учитывая вышесказанное, процесс

управления издержками производства можно определить следующим образом: управление издержками - это умение экономить ресурсы

и максимизировать отдачу от них.

Вопросам исследования этих факторов, а также

изучением степени их влияния на величину прибыли, получаемой предприятием,

посвящена эта работа.

1. Общии

сведенья об ООО «Пластик»

1.1. Местоположение предприятия и его организационно-правовая форма.

Общество

с Ограниченной Ответственностью «Пластик» было создано 10 августа 1998 г. как

предприятие для выпуска полиэтиленовых пакетов типа «майка» и фасовочных из

полиэтилена низкого давления.

Юридический

адрес - 660073, Красноярский край, г. Красноярск, пр. Ульяновский 18 б.

Учредителем предприятия являлись четыре

частных лица.

С

2001 г. учредителем является одно частное лицо - Боголюбов Олег Владимирович.

Предприятие

является частной собственностью.

Предприятие

является самостоятельным хозяйствующим субъектом с правом юридического лица,

имеет самостоятельный баланс, расчетный и валютный счета в Восточно-Сибирском

банке Сбербанка РФ.

Предприятие

возглавляет генеральный директор, который назначается, и увольняется приказом

собрания учредителей ООО «Пластик». На должность директора может быть назначено

лицо с высшим образованием, имеющее опыт работы на руководящей должности.

Структура

управления предприятием – линейно-функциональная. Под структурой управления

организацией понимается упорядоченная совокупность взаимосвязанных элементов,

находящихся между собой в устойчивых отношениях, обеспечивающих их

функционирование и развитие как единого целого. Элементами структуры являются

отдельные работники, службы и другие звенья аппарата управления, а отношения

между ними поддерживаются благодаря связям, которые принято подразделять на

горизонтальные и вертикальные. Горизонтальные связи носят характер согласования

и являются, как правило, одноуровневыми. Вертикальные связи – это связи подчинения,

и необходимость в них возникает при иерархичности управления, т.е. при наличии

нескольких уровней управления. Общая схема организационной структуры

предприятия представлена на рис.1.

Руководящим

звеном на предприятии является генеральный директор. Генеральный директор имеет

три заместителя, в подчинении у которых находятся отделы, выполняющие

определенные функции.

Деятельность

отдела маркетинга направлена на организацию комплекса мероприятий по

обеспечению эффективного сбыта и материально - технического обеспечения

производства продукции, выпускаемой предприятием.

Планово-производственный

отдел, возглавляемый заместителем директора, занимается анализом и

планированием деятельности предприятия.

Отдел

организации труда и заработной платы осуществляет контроль за расходованием

фонда заработной платы, организует разработку штатных расписаний,

подготавливает предложения по улучшению материального стимулирования

сотрудников и т.д. Начальник производства обеспечивает постоянное повышение

уровня технической подготовки производства учреждения. В функции отдела охраны

труда и техники безопасности входит осуществление контроля и надзора за охраной

труда, а также соблюдение в учреждении правил, норм и инструкций по вопросам

охраны труда. Отдел бухгалтерии возглавляет главный бухгалтер.

В

процессе своей деятельности работники предприятия руководствуются действующим

законодательством РФ, нормативно- правовыми актами РФ, санитарными нормами и

правилами, «Правилами производства и реализации продукции», правилами производства

и безопасности труда, пожарной безопасности и экологическими нормативами,

правилами внутреннего трудового распорядка, должностными инструкциями.

1.2. Краткая характеристика

предмета труда, описание технологического процесса.

Технологический регламент процесса изготовления

пакетов полиэтиленовых с ручками типа «майка» и фасовочных пакетов.

Пакеты

выпускаются в соответствии с требованием ГОСТ 12302 «Пакеты из полимерных

материалов. Общие технические требования.»

Пакеты

полиэтиленовые с ручками типа «майка», окрашенные, с нанесённым рисунком и из

неокрашенного полиэтилена типа «фасовка» предназначаются в качестве упаковки

для различных видов продукции, в том числе пищевых продуктов.

Сырьём

для изготовления пакетов является полиэтилен низкого давления, отвечающий

требованиям ГОСТ 16338 «Полиэтилен низкого давления. Технические условия».

Описание технологического процесса.

1.

Изготовление полуфабриката – пленки

полиэтиленовой (рукав или

полурукав). Из гранулированного

полиэтилена методом экструзии получают полиэтиленовую плёнку в виде рукава,

которая наматывается на втулку.

Полимерные гранулы поступают через загрузочный бункер,

установленный на одном конце цилиндра и перемещаются с помощью шнека вперед,

вдоль цилиндра к головке. При движении вперёд гранула расплавляется за счёт

контакта с горячими стенками цилиндра. Экструдер снабжён соответствующей

головкой (фильерой) узла охлаждения расплавленной плёнки, тянущего механизма и

наматывающего устройства.

Расплавленный полимер из экструдера поступает в головку снизу

и, обтекая мундштук, выходит через кольцевое отверстие головки в форме рукава.

Рукав раздувают до необходимого диаметра давлением воздуха, подаваемого через

центр мундштука, экструдирование рукава осуществляется вверх. Давление в рукаве

поддерживается зажимными валками и головкой, оно должно быть постоянным, чтобы

обеспечить равномерную толщину и ширину плёнки. Намотка плёнки в рулон

осуществляется с помощью единого контактного намотчика, имеющего счётчик

метража. Плёнка выпускается смотанная в рулоны.

2.

Нанесение рисунка на плёнку.

Рулон плёнки транспортируют от экструдера к ротогравюрной

печатной машине (принтеру) для нанесения рисунка. Проходя через печатные валы и

вальцы принтера, на рукав плёнки с определёнными промежутками наносится

рисунок. На каждый цвет рисунка приходится один печатный вал.

3.

Процесс изготовления пакетов типа «майка».

После нанесения рисунка рулон плёнки подаётся на станок для

изготовления пакетов, где при температуре 240-250º С происходит резка

рукава плёнки на пакеты необходимого размера и сварка швов с одновременной

вырубкой ручек.

4.

Процесс изготовления пакетов типа «фасовка».

Рулон полурукавной плёнки после экструдера транспортируют к

станку для производства фасовочных пакетов. На станке при температуре 130-140º

С происходит «нарезка» полурукава плёнки на пакеты с одновременным завариванием

боковых швов.

5.

Далее пакеты полиэтиленовые типа «майка» и «фасовка»

поступают на стол упаковки готовой продукции, где упаковываются в мешки, или

картонные коробки.

Готовые пакеты полиэтиленовые типа «майка» и «фасовка»

проходят контроль на требования ГОСТ 12302.

Внешний

вид – контроль визуальный, осуществляет оператор и технолог в течении смены.

Толщина

плёнки – определяется микрометром несколько раз в течении смены.

Размеры

(длина и ширина) пакета – определяются при помощи метрической линейки несколько

раз в течении смены.

Остальные

показатели: прочность плёнки при растяжении, прочность шва, стойкость пакетов с

ручками к нагрузке определяются в испытательной лаборатории 1 раз в квартал.2

На рисунке 2. (приложение) приведена укрупнённая схема

технологического потока изготовления пакетов типа «майка» и «фасовка».

1.3. Экономическая оценка

развития предприятия в динамике.

Предприятие

функционирует как производственное предприятие, основной целью которого

является производство полиэтиленовых пакетов с фирменной символикой. Для этого

была закуплена производственная линия, состоящая:

1.

Экструдер для выдува рукавной плёнки.

2.

Ротогравюрная печатная машина для

нанесения рисунка на плёнку.

3.

Автомат для производства пакетов типа «майка».

4.

Автомат для производства фасовочных пакетов.

Оборудование

произведено в Тайване.

В

Учреждении выпускаются следующие виды продукции:

-

Пакеты типа «майка», серийный;

-

Фасовочные пакеты с фирменной символикой;

-

Пакеты типа «майка» с фирменной символикой;

Основными

потребителями продукции являются супермаркеты: «Русская Тройка», «Сибсервис»,

«Орлан», «Ле Рой».

ОАО

«Красноярский Хлеб», ОАО «Зубр», ООО «КрасГазСервис», ОАО «Каравай», ОАО «Назаровское

Молоко».

Оптовые

фирмы по продаже серийных пакетов.

За

2001 г. появились постоянные поставщики сырья и материалов. Полиэтилен низкого

давления поставляет ООО «Антей-2000», г. Москва. Суперконцентраты для окраски

полиэтиленовой плёнки – ООО «Экорт-Упаковка», г. Москва. Печатные краски для

нанесения рисунка на плёнку – ОАО «Сан-Кемикэл», г. Новосибирск.

В

результате того, что продукция предприятия разносторонняя, включает как

серийные пакеты, так и заказные предприятие оказывает влияние на уровень конкуренции

в городе, крае и регионах. Следует отметить, что продукция ООО «Пластик» имеет

конкурентоспособные цены, а по качеству изделий не уступает московским

производителям. Вследствие чего уровень конкурентоспособности высокий.

В таблице 1.1. представлены

основные показатели деятельности предприятия ООО «Пластик» за 2000 - 2001 год.

Таблица 1.1 Основные показатели деятельности предприятия

|

Наименование показателей

|

2000 год

|

2001 год

|

|

Выручка от реализации продукции, т.р.

|

5897

|

7531

|

|

Себестоимость продукции

|

5322,3

|

6702,9

|

|

Прибыль от продаж, т.р.

|

+482,3

|

+715,7

|

|

Чистая прибыль

|

+269,1

|

+412,1

|

|

Оборотные активы (ОА) на конец года, т.р.

|

400,4

|

459,0

|

|

Удельный вес ОА в общей сумме активов, %

|

25,9

|

27,5

|

|

Дебиторская задолженность, т.р.

|

322,8

|

358,0

|

|

Кредиторская задолженность, т.р.

|

333,2

|

358,0

|

|

Размер чистых активов, т.р.

|

67,2

|

145,9

|

|

Выпуск продукции, т.р.

|

5897

|

7594

|

|

Затраты на 1 руб. продукции, руб.

|

0,964

|

0,943

|

|

Среднесписочная численность, чел

|

23

|

25

|

|

В т.ч. ППП

|

15

|

17

|

|

Выработка на 1 работающего, т.р.

|

393,1

|

446,7

|

|

Фонд заработной платы, т.р.

|

168,5

|

239

|

|

В

т.ч. ППП

|

104,5

|

175,2

|

|

Среднемесячная заработная плата, руб.

|

610,5

|

796,7

|

Анализ

основных показателей деятельности предприятия за два анализируемых года

позволил выявить следующую тенденцию. Наблюдается увеличение практически по

всем основным показателям деятельности предприятия. Выручка, по сравнению с

прошлым годом, увеличилась на 1634 т.р. (27,71%) и в отчетном году составила

7531 т.р. Аналогичная ситуация сложилась и в отношении себестоимости продукции.

В отчетном году себестоимость продукции увеличилась на 1380,6 т.р. (25,9%) по

сравнению с прошлым годом и составила 6702,9т.р.

Прибыль

от продаж в отчетном году увеличилась на 48,39% и составила 715,7 т.р. Темп

роста чистой прибыли 153,14 % и в 2001 году она составила 412,1 тыс.рублей.

Еще

одним положительным моментом в деятельности предприятия является и рост

оборотных активов на 13,9 %, несмотря на то, что за анализируемый период размер

дебиторской задолженности сократился на 10,9 %.

Затраты

на 1 руб. продукции по сравнению с 2000 годом сократились на 2,1 коп. В

динамике численности серьезных изменений не наблюдается, численность работников

предприятия увеличилась на 8,7 % за счет увеличения численности ППП.

2.

Бизнес-анализ

2.1

Анализ внешней среды.

До

начала деятельности ООО «Пластик» на рынке пакетов г. Красноярска преобладали московские компании ООО «ИнтерГрафика» и ООО «ПолимерБыт». С

развитием производства ООО «Пластик»

данные фирмы были полностью вытесненны с рынка пакетов. Компании ООО

«Пластик» удалось вытеснить московских конкурентов за счет более гибкого

подхода к заказчикам, выгодному географическим положению, более низким ценам и

высокому качеству продукции.

Через

полтора года после начала работы ООО «Пластик»

появился местный производитель «ЮнкерМК». Часть заказчиков фирменных

пакетов переразместили свои заказы в «ЮнкерМК». Несмотря на более высокие цены

этой компании, она имеет преимущество в допечатной подготовке. «ЮнкерМК» имеет

двухцветную флексо печать, которая является более дешовой и требует меньше

времени на допечатную подготовку, что повлияло в основном на заказчиков, объем

заказа которых составлял до 20 000 пакетов.

ООО «Пластик» имеет четырехцветную машину глубокой печати,

что позволяет наносить печать более высокого качества, производить эксклюзивные

пакеты с фотопечатью, но срок исполнения заказа увеличивается из-за того, что

печатные формы изготавливаются в Сингапуре. Печатные формы для глубокой печати

в два раза дороже флексоформ.

Из-за более дорогой допечатной

подготовки равенство в цене наступает с 20 000

тысячи пакетов, а с увеличением объема заказа продукция ООО

«Пластик» становится более

конкурентоспособной. В связи с этим ЮнкерМК преобладает на рынке небольших

тиражей, а «Пластик» занимает рынок

крупных тиражей и серийной продукции.

На

сегодняшний день на рынке установилось равновесие «ЮнкерМК» с долей рынка 25 %.

В основном это выпуск пакетов с фирменной символикой. На рынке серийной

продукции 10 % пренадлежит московским компаниям. Доля рынка ООО «Пластик» составляет 65%.

2.2. Анализ

финансового состояния

Финансовое положение ООО “Пластик”

характеризуется размещением и использованием средств (активов) и источниками их

формирования - собственного капитала и обязательств, т.е. пассивов. Эти

сведения предоставлены в форме № 1 “Бухгалтерский баланс” По данным формы № 1

за 2001 год составим сравнительный

аналитический баланс (таблица 2.1).

Таблица 2.1

Сравнительный аналитический баланс

ООО“Пластик” за 2001 год

|

Наименование

статей

|

Код строки

|

Абсол.

величина руб.

|

Относительная

величина %

|

|

|

на нач.

года

|

на конец

года

|

Измен.(+,-)

|

Нач. года

|

кон.

года

|

Изм.

(+,-)

|

% нач.

года

|

в % к

изм. бал.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1.

Внебюджетные активы

1.1.

Основные ср-ва

1.2. Нематер.активы

1.3.

Прочие внебюд.

Средства

|

120

110

130

140

|

1211704

1017

--

|

1209645

1814

--

|

-2059

797

--

|

75,1

0,06

--

|

72,4

0,11

--

|

-2,7

0,05

--

|

-0,2

78,4

--

|

-3,60

1,4

--

|

|

Итого по

разделу 1

|

190

|

1212721

|

1211459

|

-1262

|

75,2

|

72,5

|

-2,7

|

-0,1

|

-2,2

|

|

2.

Оборотные активы

2.1. Запасы

2.1.

Дебит.задолж.

(медленно

реализ. Активы, более 12 м.)

2.3.

Дебит.задолж.

(в теч.

12 месяцев)

2.4.

Кратс. Фин.влож.

2.5.

Денежные ср-ва

Наибол.ликв.

активы

|

210,

220

230,

210,

220

240

250

260,

250

|

302277

—

302277

20503

—

77576

77576

|

357680

—

357680

253

—

101113

101113

|

55403

—

55403

-20250

—

23537

23537

|

18,7

—

18,7

1,27

—

4,8

4,8

|

21,4

—

21,4

0,02

—

6,1

6,1

|

2,7

—

2,7

-1,25

—

1,3

1,3

|

18,3

—

18,3

-98,8

—

30,3

30,3

|

96,5

—

96,5

-35,3

—

41

41

|

|

Итого по

разделу 2

|

|

400356

|

459046

|

58690

|

24,8

|

27,5

|

2,7

|

14,7

|

102,2

|

|

3.

Стоимость имущества

|

190

290

|

1613077

|

1670505

|

57428

|

100

|

100

|

--

|

3,6

|

100

|

|

4.

Капитал и резервы

4.1.Уставной

капит.

4.2.Доб.

и рез. капит.

4.3.Специальные

фонды и целевые

4.4.

Нерасп. приб.

|

410

420

440,

450

470,

480

|

448

1192109

—

87337

|

448

1195672

—

161255

|

—

3563

—

73918

|

0,03

73,9

—

5,4

|

0,03

71,6

—

9,7

|

—

-2,3

—

4,3

|

0

0,3

—

84,6

|

0

6,2

—

128,7

|

|

Итого по

разделу 4

|

490

|

1279892

|

1357375

|

77483

|

79,3

|

81,3

|

+2,0

|

6,1

|

134,9

|

|

5.

Долгосрочные пассивы

|

590

|

--

|

--

|

--

|

--

|

--

|

--

|

--

|

--

|

|

6.

Краткосрочные пассивы

6.1.

Заемные ср-ва

6.2.Кредит.задолж.

6.3.

Проч.пассивы

6.4. Краткоср.пассив.

|

610

620

630

670

|

—

333185

—

--

|

—

285341

27789

--

|

—

-47844

27789

--

|

—

20,7

—

--

|

—

17,1

1,7

--

|

—

-3,6

1,7

--

|

—

-14,4

0

--

|

—

-83,3

48,4

--

|

|

Итого по

разделу 6

|

690

|

333185

|

313130

|

-20055

|

20,7

|

18,7

|

-2,0

|

-6,0

|

-34,9

|

|

Всего заемн.средств

|

590,

690

|

333185

|

313130

|

-20055

|

20,7

|

18,7

|

-2,0

|

-6,0

|

34,9

|

|

Итог

баланс

|

399,

699

|

1613077

|

1670505

|

57428

|

100

|

100

|

--

|

3,6

|

100

|

|

Величина

собст. средств в сбор.

|

490-190-390

|

67171

|

145916

|

78745

|

4,2

|

8,7

|

4,5

|

117,2

|

137,1

|

На основе данных аналитической таблицы

2.1. можно сделать следующие выводы:

1. Увеличение стоимости оборотных

средств на 2,7 % произошло за счет увеличения запасов на 55403 рублей или на

2,7 % и увеличение наиболее ликвидных активов на 23537 или на 1,3 %, в то же

время дебиторская задолженность (платежи по которым ожидаются в течение 12

месяцев после отчетной даты) уменьшилась на 20250 рублей или на 1,3 %.

2. Пассивная часть баланса

характеризуется преобладающим удельным весом собственных источников средств,

причем их доля в общем объеме увеличилась в течение года на 2 %. Доля

собственных средств в обороте также увеличилась на 78745 рублей или на 4,5 %.

3. Доля кредиторской задолженности

поставщикам и др. уменьшилась на 3,6 % или на 47844 рублей.

В целом наблюдается высокая автономия

п\п (высокий удельный вес собственного капитала - 81,3 %) и низкая степень

использования заемных средств - 18,7 %.

Оценка ликвидности баланса.

Анализ ликвидности баланса сводится к

проверке того, покрываются ли обязательства в пассиве баланса активами, срок

превращения которых в денежные средства равен сроку погашения обязательств.

Из сравнительного аналитического

баланса выделяются наиболее важные показатели для анализа ликвидности баланса

(таблица 2.2.). Результаты расчетов по анализу ликвидности баланса по данным

таблицы 2.3. показывают, ООО «Пластик» сопоставление итогов групп по активу и

пассиву имеет следующий вид:

На начало

2001 года - { А 1< П 1; А 2 > П 2; А 3 > П 3; А 4 < П 4 }

На конец

2001 года - { А 1 < П 1; А 2 < П

2; А 3 > П 3; А 4 < П 4 }

Исходя из этого, можно

охарактеризовать ликвидность баланса анализируемого предприятия как

недостаточную.

Сопоставление А 1 - П 1 и А 2

- П 2 позволяет выявить текущую ликвидность п\п, что свидетельствует о

неплатежеспособности в ближайшее время. Процент покрытия по наиболее срочным

обязательствам, на конец года составил 35,4 %, что явно недостаточно.

Таблица 2.2. Анализ ликвидности баланса ООО

«Пластик»

|

Актив

|

На начало

года, руб.

|

На конец

года, руб.

|

Пассив

|

На начало

года, руб.

|

На конец

года, руб.

|

Платежный

излишек (+)

Недостаток

-

|

%

покрытия обязательств

|

|

|

|

|

|

|

нач-ло

года, руб.

[2-5]

|

конец

года, руб.

[3-6]

|

нач-ло

года, руб.

2:5x100

|

конец года,

руб.

3:6x100

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Наиб-ее

ликвид. Активы

А 1

|

77576

|

101113

|

Наиб-ее

срочные пассивы П 1

|

333185

|

285341

|

-255609

|

-184228

|

23,3

|

35,4

|

|

Быстро

реал-ые

Активы

А 2

|

20503

|

253

|

Кратко-срочные

пассивы П 2

|

--

|

27789

|

20503

|

-27536

|

--

|

0,01

|

|

Медлен.

Реали-ые

активы

А 3

|

296660

|

354550

|

Долго-срочные

пассивы

П 3

|

--

|

--

|

+

296660

|

+

354550

|

--

|

--

|

|

Трудно-реал-ые

Активы

А 4

|

1212721

|

1211459

|

Постоянные

пассивы

П 4

|

1274275

|

1354245

|

-

61554

|

-

142786

|

95,1

|

89,5

|

|

Баланс

|

1607460

|

1667375

|

Баланс

|

1607460

|

1667375

|

--

|

--

|

--

|

--

|

Сравнение А 3 и П 3 отражает

перспективную ликвидность, на ее основе прогнозируется долгосрочная

ориентировочная платежеспособность. В данном анализе ликвидности баланса

анализируемого предприятия третье неравенство отражает платежный излишек.

Теоретически недостаток средств по

одной группе активов компенсируется избытком по другой, на практике менее

ликвидные средства не могут заменить более ликвидные.

Проводимый по изложенной схеме анализ

ликвидности баланса является приближенным. Более детальным является анализ

платежеспособности, при помощи финансовых коэффициентов (см. табл. 2.4. ).

Оценка

чистого оборотного капитала.

Следует обратить внимание на один

важный показатель - чистый оборотный капитал, или чистые оборотные средства.

Это абсолютный показатель помощью

которого так же можно оценивать ликвидность п\п.

Чистый оборотный капитал равен разнице

между итогами раздела 2 баланса “Оборотные активы” и разделом 6 баланса

“Краткосрочные пассивы”. Изменение уровня ликвидности определяется по изменению

(динамике) абсолютного показателя чистого оборотного капитала. Он составляет

величину, оставшуюся после погашения всех краткосрочных обязательств. Рост

этого показателя - повышение уровня ликвидности п\п.

На ООО «Пластик» краткосрочные пассивы

полностью покрываются оборотными средствами (табл. 2.3.). За отчетный период

значение чистого оборотного капитала увеличилось на 117,2 %, следовательно, ООО

«Пластик» ликвидно и платежеспособно.

Таблица 2.3. Исчисление

чистого оборотного капитала

|

Показатели

|

На начало

2001г., руб.

|

На конец

2001 г., руб.

|

|

1.

Оборотные активы

|

400356

|

459046

|

|

2. Краткосрочные пассивы

|

333185

|

313130

|

|

3. Чистый

оборотный капитал (1-2)

|

67171

|

145916

|

Оценка относительных показателей

ликвидности и платежеспособности.

Проверяем анализ относительных

показателей ликвидности и платежеспособности с помощью таблицы 2.4.

Таблица 2.4.

Коэффициенты характеризующие ликвидность и платежеспособность за 2001 год (в

долях единицы)

|

Коэффициенты

платежеспособности

|

На начало

года

|

На конец

года

|

Отклонение

|

|

1. Общий

показатель ликвидности

|

0,53

|

0,7

|

+0,17

|

|

2.

Коэффициент абсолютной ликвидности

|

0,23

|

0,32

|

+0,09

|

|

3.

Коэффициент критической оценки

|

0,29

|

0,32

|

+0,03

|

|

4.

Коэффициент текущей ликвидности

|

1,18

|

1,46

|

+0,28

|

|

5.

Коэффициент маневренности функционирующего капитала

|

4,82

|

2,48

|

-2,34

|

|

6. Доля

оборотных средств в активах

|

0,25

|

0,27

|

+0,02

|

|

7.

Коэффициент обеспеченности собственными средствами

|

0,16

|

0,31

|

+0,15

|

|

8.

Коэффициент восстановления платежеспособности

|

--

|

--

|

--

|

Динамика коэффициентов характеризующих

платежеспособность предприятия положительная. В конце отчетного периода

предприятие могло оплатить 32% своих краткосрочных обязательств за счет денежных

средств.

Коэффициент критической оценки

показывает, какая часть краткосрочных

обязательств п\п может быть немедленно погашена за счет средств на различных

счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с

дебиторами, нормальное ограничение

0,7-0,8. На предприятии коэффициент критической оценки значительно ниже

нормы составляет 0,32. Это отрицательная

тенденция. Коэффициент текущей

ликвидности позволяет установить, в какой кратности текущие активы показывают

краткосрочные обязательства, интервал зависит от производственного цикла для

торговли - 1,0, машиностроения -1,5, для судостроения - 2,5. У анализируемого

предприятия на конец отчетного периода коэффициент текущей ликвидности

составляет 1,46, т.е. превышает 1,0, можно сделать вывод о том, что п\п

располагает некоторым объемом свободных ресурсов, формируемых за счет

собственных источников.

Предприятие можно считать

платежеспособным, т.к. сумма ее оборотных активов больше суммы краткосрочной

задолженности. Коэффициент текущей ликвидности обобщает предыдущие показатели и

является одним из показателей, характеризующих удовлетворенность бухгалтерского

баланса.

Следует отметить снижение за

анализируемый период коэффициента маневренности функционирующего капитала на

2,34. Из этого следует, что часть функционирующего капитала обездвиженная в

производственных запасах и долгосрочной дебиторской задолженности, уменьшилась,

что является положительным фактом.

Значение, коэффициента обеспеченности

собственными средствами (L=0,31) дает основание считать структуру баланса

удовлетворительной, так как показывает наличие собственных оборотных средств у

предприятия необходимых для ее финансовой устойчивости.

Абсолютные показатели финансовой устойчивости ООО

«Пластик»

Определим

и оценим финансовую устойчивость п\п (таб 2.5.).

Таблица 2.5.

Анализ финансовой устойчивости.

|

Показатель

|

На начало

периода, руб.

|

На коней

периода, руб.

|

Абсолютное

отклонение, руб.

|

Темп

роста, %

|

|

1.

Источники собственных средств (Ис)

|

2279892

|

1357375

|

77483

|

106,1

|

|

2.

Внеоборотные активы (F)

|

1212721

|

1211459

|

-1262

|

99,9

|

|

3.

Собственные оборотные средства (Ес) [1-2]

|

67171

|

145916

|

78745

|

217,2

|

|

4.

Долгосрочные кредиты и земные средства (Кт)

|

--

|

--

|

--

|

--

|

|

5.

Наличие собственных оборотных средств и долгосрочных заемных источников для

формирования запасов и затрат (Ет) [3+4]

|

67171

|

145916

|

78745

|

217,2

|

|

6.

Краткосрочные кредиты и

займы (К

1)

|

333185

|

285341

|

-47844

|

85,6

|

|

7. Общая

величина основных источников формирования запасов и затрат (Е ) [5+6]

|

400356

|

431257

|

30901

|

107,7

|

|

8.

Величина запасов и затрат (Z)

|

302277

|

357680

|

55403

|

118,3

|

|

9.

Излишек (недостаток) собственных оборотных средств для формирования запасов и

затрат (+,-Ес) [3-8]

|

-235106

|

-211764

|

-23342

|

90

|

|

10.Излишек

(недостаток) собственных оборотных средств и долгосрочных заемных средств для

формирования запасов и затрат (=,- Ет) [5-8]

|

-235106

|

-211764

|

-23342

|

90

|

|

11.Излишек

(недостаток) общей величины основных источников формирования запасов и затрат

(=,- Ет) [7-8]

|

98079

|

73577

|

-24502

|

75

|

|

12.

Трехмерный показатель типа финансовой устойчивости (9; 10; 11)

|

На начало

периода

(0; 0; 1)

|

На конец

периода

(0; 0; 1)

|

--

|

--

|

|

|

|

|

|

|

Как показывают данные табл. 2.5, на

п\п неустойчивое состояние и в начале и в конце 2001 года. Такое заключение

сделано на основании следующих выводов:

- запасы и

затраты не покрываются собственными оборотными средствами (Ес), на начало года

покрывалось только 22,2 % ((67171:302277)х100%), но уже к концу года 40,8 %, но

это явно недостаточно. Финансовая устойчивость может быть восстановлена путем

обоснованного снижения запасов и затрат.

-

негативным моментом является неудовлетворительное исполнение п\п внешних

заемных средств. Долгосрочные кредиты и займы не привлекаются. Краткосрочные

обязательства предоставлены в отчетности лишь кредиторской задолженностью, но

она снизилась за анализируемый период на 14,4 %, т.е. администрация не

использует заемные средства для производственной деятельности.

Относительные показатели финансовой

устойчивости.

Исходя из данных бухгалтерского

баланса коэффициенты характеризующие финансовую устойчивость имеют значения,

приведенные в таблице 2.6.

Таблица 2.6. Коэффициенты

характеризующие финансовую устойчивость

|

Показатели

|

На начало

года

|

На конец

года

|

Изменение

(+, -)

|

|

1. Коэффициент капитализации

|

0,26

|

0,23

|

-0,03

|

|

2.

Коэффициент обеспечения собственными источниками финансирования (И2)

|

0,17

|

0,32

|

+0,15

|

|

3.

Коэффициент финансовой независимости (И 3)

|

0,79

|

0,81

|

+0,02

|

|

4.

Коэффициент финансирования (И 4)

|

3,84

|

4,34

|

+0,5

|

|

5.

Коэффициент финансовой устойчивости (И 5)

|

0,79

|

0,81

|

+0,02

|

|

6.

Коэффициент финансовой независимости в части формирования запасов (И 6)

|

0,22

|

0,41

|

+0,19

|

Динамика

коэффициента капитализации свидетельствует о достаточной финансовой

устойчивости п\п, т.к. для этого необходимо, чтобы этот коэффициент был не выше

единицы. На величину этого показателя влияют следующие факторы: высокая

оборачиваемость, стабильный спрос на реализуемую продукцию, однако коэффициент

капитализации даст лишь общую оценку финансовой устойчивости. Этот показатель

необходимо рассматривать в увязке с коэффициентом обеспеченности собственными

средствами. Он показывает, в какой степени материальные запасы имеют источником

покрытия собственные оборотные средства. Как показывают данные табл. 2.6., у

анализируемого предприятия этот коэффициент достаточно низок. Собственными

оборотными средствами покрывалось на конец года лишь 32 % оборотных активов.

Значение коэффициента финансовой

независимости выше критической точки,

что свидетельствует о благоприятной финансовой ситуации, т.е. собственникам

принадлежит 81 % в стоимости имущества. Этот вывод подтверждает и значение

коэффициента финансирования.

Проведем обобщающую интегральную

бальную оценку финансовой устойчивости предприятия (табл. 2.7.)

Таблица 2.7. Показатели

платежеспособности финансовой устойчивости за 2001 год.

|

Показатели

финансового состояния

|

На начало

периода

|

На конец

периода

|

|

Фактическое

значение

|

Количество

баллов

|

Фактическ-ое

значение

|

Количество

баллов

|

|

Коэффициент

абсолютной ликвидности (L 2)

|

0,23

|

8

|

0,32

|

14

|

|

Коэффициент

критической оценки (L 3)

|

0,29

|

0

|

0,32

|

0

|

|

Коэффициент

финансовой независимости (И 3)

|

0,79

|

17

|

0,81

|

17

|

|

Коэффициент

обеспеченности собственными источниками финансирования (И 2)

|

0,17

|

5

|

0,32

|

12

|

|

Коэффициент

финансовой независимости в части формирования запасов (И 6)

|

0,22

|

0

|

0,41

|

1

|

|

Итого

|

|

36

|

|

55,5

|

По данным табл. 2.7. можно заметить,

предприятиеза отчетный период будучи на начало года п\п IV класса финансовой

устойчивости, т.е. могло потерять средства и проценты даже после принятия мер к

оздоровлению бизнеса, становится п\п III класса финансовой устойчивости. То

есть ООО «Пластик» по методике интегральной бальной оценки финансовой устойчивости,

на конец 2001 года является проблемным п\п, вряд ли существует угроза потери

средств, но выполнение обязательств представляется сомнительным.

2.3 Анализ структуры продукции

Объем

производства и реализации продукции являются взаимозависимыми показателями. В

условиях ограниченных производственных возможностей и неограниченном спросе на

первое место выдвигается объем производства продукции. Но по мере насыщения

рынка и усилении конкуренции не производство определяет объем продаж, а наоборот,

возможный объем продаж является основой разработки производственной программы.

Предприятие должно производить только те товары и в таком объеме, которые оно

может реально реализовать.

Темпы

роста объема производства и реализации продукции, повышение ее качества

непосредственно влияют на величину издержек, прибыль и рентабельность

предприятия. По этому анализ данных показателей имеет важное значение.

Таблица 2.8. Анализ выполнения плана по выпуску и

реализации продукции предприятием ООО «Пластик» за 2001 год

Продукция

|

Производство продукции,

т.руб

|

Реализация продукции,

т.руб

|

|

План

|

Факт

|

+,-

|

%

к плану

|

План

|

Факт

|

+,-

|

%

к плану

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1.

Пакеты серийные типа «майка»

|

3588

|

3933

|

345

|

9,60

|

3567

|

3912

|

345

|

9,66

|

|

2.

Пакеты фасовочные (фирменные)

|

1305

|

1423

|

118

|

9,03

|

1295

|

1402

|

107

|

8,25

|

|

3.

Пакеты «майка» заказные (фирменные)

|

2045

|

2238

|

194

|

9,48

|

2033

|

2217

|

185

|

9,10

|

|

ИТОГО

|

6938

|

7594

|

656

|

9,46

|

6895

|

7531

|

636

|

9,23

|

Из таблицы видно, что за

отчетный год план по выпуску готовой продукции перевыполнен на 9,46 %, а по

реализации план перевыполнен на 9,23%, что на 636 тыс. рублей больше

запланированного.

Важное

значение для оценки выполнения производственной программы имеют и натуральные

показатели объемов производства продукции. Их используют при анализе объемов

производства по отдельным видам однородной продукции (табл.2.9).

Таблица 2.9. Выполнение производственного плана

в натуральном выражении.

Продукция

|

2001 год

|

2000 год

факт тыс. штук

|

+,-

|

%

|

Темп

Роста

|

|

План

тыс. штук

|

Факт

тыс. штук

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1.

Пакеты серийные типа «майка»

|

13800

|

14045

|

10845

|

245

|

101,78

|

129,51

|

|

2.

Пакеты фасовочные (фирменные)

|

4500

|

4590

|

4101

|

90

|

102,00

|

111,92

|

|

3.

Пакеты «майка» заказные (фирменные)

|

4350

|

4389

|

4017

|

39

|

100,90

|

109,26

|

|

Итого

|

22650

|

23024

|

18963

|

374

|

101,65

|

82,36

|

Анализ

таблицы показывает, что в натуральном выражении отмечен рост следующих видов

продукции: объем производства серийных пакетов типа «майка» увеличился на 29,51 %,

что в натуральном вырожении состовляет 3200 тыс. пакетов. Объем производства фасовочных пакетов и заказных

пакетов типа «майка» увеличился на 11,92% и 9,26%.

Таблица 2.10. Динамика цены

реализации произведенной продукциии

|

Продукция

|

2000 год

руб.

|

2001 год

руб.

|

"+" "-"

|

%

|

|

1. Пакеты серийные типа «майка», в шт.

|

0,26

|

0,28

|

0,02

|

107,69

|

|

2. Пакеты фасовочные (фирменные), в шт.

|

0,29

|

0,31

|

0,02

|

106,90

|

|

3. Пакеты «майка» заказные (фирменные), в

шт.

|

0,47

|

0,51

|

0,04

|

108,51

|

|

Средняя цена

|

0,34

|

0,37

|

0,03

|

107,84

|

Из таблицы

видно, что в среднем цены на продукцию предприятия в 2001 году выросли на 7,84

% по сравнению с 2000 годом.

2.4. Анализ использования

производственных фондов.

Далее необходимо провести

анализ движения и структуры основных фондов. Данные для анализа представлены в

таблице 2.11.

Таблица 2.11

Наличие, движение и структура основных фондов

|

Группа основных фондов

|

Наличие на начало года

|

Поступило за год

|

Выбыло за год

|

Наличие на конец года

|

|

т.руб

|

%

|

т.руб

|

%

|

т.руб

|

%

|

т.руб

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Промышленные производственные фонды

|

1480

|

91,8

|

101

|

100

|

30

|

100

|

1551

|

92,8

|

|

Производственные основные фонды других отраслей

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Непроизводственные основные фонды

|

133

|

8,2

|

-

|

-

|

-

|

-

|

120

|

7,2

|

|

ВСЕГО основных фондов

|

1613

|

100

|

101

|

100

|

30

|

100

|

1671

|

100

|

Из

таблицы 2.11 видно, что за отчетный период произошли изменения в наличии и

структуре основных фондов. Стоимость

основных фондов возросла на 58 т.руб за счет увеличения стоимости основных

производственных фондов. Увеличилась доля основных производственных фондов в общей сумме основных средств на 1,0 % и

соответтвенно сократилась доля непроизводственных основных фондов.

2.5 Анализ использования трудовых ресурсов

предприятия

К

трудовым ресурсам предприятия относится та часть населения, которая обладает

необходимыми физическими данными, знаниями и навыками в соответствующей

отрасли. Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их

рациональное использование, высокий уровень производительности труда имеют

большое значение для увеличения объемов продукции и повышения эффективности

производства. В частности, от обеспеченности предприятия трудовыми ресурсами и

эффективности их использования зависят объем и своевременность выполнения всех

работ, эффективность использования оборудования, машин, механизмов и как

результат объем производства продукции, ее себестоимость, прибыль и ряд других

экономических показателей.

Обеспеченность

предприятия трудовыми ресурсами определяется сравнением фактического количества

работников по категориям с плановой потребностью (табл.2.12).

Таблица 2.12 Численность работников

предприятия

Показатели

|

План

2001г.

|

Факт

|

Отклонения

|

|

в абсолютных величинах

|

в %

|

|

2000г.

|

2001г.

|

От плана

|

От 2000г

|

К плану

|

К 2000г

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Весь

персонал

|

23

|

23

|

25

|

+2

|

+2

|

108,7

|

108,7

|

|

в

т.ч. ППП

|

15

|

15

|

17

|

+2

|

+2

|

113,3

|

113,3

|

|

Руководители,

специалисты, служащие

|

5

|

5

|

5

|

-

|

-

|

100

|

100

|

|

Непромышленный

персонал

|

3

|

3

|

3

|

-

|

-

|

100,0

|

100

|

Из

таблицы видно, что серьезных изменений в численности работников предприятия в

2001 году не произошло. По категориям руководителей, специалистов, служащих и

непромышленному персоналу численность сотрудников не изменилась. Увеличилась по

сравнению с прошлым годом численность промышленно производственного персонала

на 2 работника, в связи с увеличением объемов производства.

Таблица 2.13 Показатели по труду

Показатели

|

Факт

2001 год

|

Факт

2000 год

|

План

2001 год

|

Отклонения

|

|

от

2000 года

|

От

плана

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Выпуск

продукции, т.р.

|

7594

|

5897

|

7450,4

|

+1697

|

-15,4

|

|

Численность

ППП, чел

|

17

|

15

|

15

|

+2

|

+2

|

|

ФОТ

ППП, т.р.

|

175,2

|

104,5

|

150,3

|

+70,7

|

-24,9

|

|

Выработка

на 1 работающего ППП, т.р.

|

446,7

|

393,1

|

439,0

|

+48,6

|

+7,7

|

|

Размер

ФОТ на 1 работающего ППП, т.р.

|

10,3

|

7,0

|

10,0

|

+3,3

|

+0,3

|

Проанализировав таблицу

видно, что выработка на 1 работающего по отношению к прошлому году составила

113,6 %, а средняя заработная плата выросла на 47,1 %.

Использование фонда оплаты

труда проводится на основе данных таблицы 2.14.

Таблица

2.14 Использование фонда оплаты труда

Показатели

|

План

2001г.

|

Факт

|

Отклонения

|

|

2000г.

|

2001г.

|

от плана

|

от факта

|

|

+,-

|

%

|

+,-

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

ФОТ всего

персонала, т.р.

|

219,1

|

168,5

|

239,0

|

+19,9

|

109,1

|

+70,5

|

141,8

|

|

в т.ч. ППП

|

150,3

|

104,5

|

175,2

|

+24,9

|

116,6

|

+70,7

|

167,6

|

|

Руководители, специалисты, служащие

|

58,8

|

54,5

|

53,8

|

-5,0

|

91,5

|

-0,7

|

98,7

|

|

Непромышленный персонал

|

10,0

|

9,5

|

10,0

|

-

|

-

|

+0,5

|

105,3

|

|

Среднесписочная численность, чел

|

23

|

23

|

25

|

+2

|

108,7

|

+2

|

108,7

|

|

в т.ч. ППП

|

15

|

15

|

17

|

+2

|

113,3

|

+2

|

113,3

|

|

Руководители, специалисты, служащие

|

5

|

5

|

5

|

-

|

-

|

-

|

-

|

|

Непромышленный

Персонал

|

3

|

3

|

3

|

-

|

-

|

-

|

-

|

|

Среднемесячная зарплата всего персонала

|

793,8

|

610,5

|

796,7

|

2,8

|

100,4

|

186,2

|

130,5

|

|

в т.ч. ППП

|

835,0

|

580,6

|

858,8

|

23,8

|

102,9

|

278,3

|

147,9

|

|

Руководители, специалисты, служащие

|

784,0

|

726,7

|

632,9

|

-151,1

|

80,7

|

-93,7

|

87,1

|

|

Непромышленный персонал

|

222,2

|

211,1

|

196,1

|

-26,1

|

88,2

|

-15,0

|

92,9

|

Анализ

таблицы позволяет сделать следующие выводы: фонд оплаты труда всего персонала

по сравнению с предыдущим годом увеличился на 41,8 %, а так же выше плана на

9,1 %. Численность же работников предприятия в анализируемом периоде превышает

план на 8,7 %. Среднемесячная заработная плата работающих за год увеличилась на

30,5% Повышение среднемесячной заработной платы по сравнению с прошлым годом

связано с повышением штатной численности работающих и повышением окладов

согласно постановления Правительства РФ.

2.6. Анализ

материальных ресурсов.

Успешное выполнение производственной программы

во многом зависит от обеспечения предприятия необходимыми ресурсами требуемого

качества.

Своевременное

обеспечение материальными ресурсами предопределяет ритмичность работы

предприятия, создает условия для эффективного использования машин и

оборудования, повышения производительности труда. Рациональное использование

материальных ресурсов оказывает непосредственное влияние на снижение

себестоимости продукции, рост прибыли и рентабельности.

Т.к.

предприятие относится к материальной отрасли, то удельный вес материальных

затрат в затратах на производство достаточно высок и составлял в 2001 году 88,6

%.

Расход материальных

ресурсов на рубль товарной продукции в анализируемом периоде уменьшились на

2,18 копеек. Это положительно повлияло на конечные результаты деятельности

предприятия и привело к снижению себестоимости продукции и увеличению прибыли.

Общий

результат изменения материалоемкости определяется динамикой ее частичных

показаний. Структура материалоемкости по видам затрат рассмотрена в табл. 2.15.

Таблица 2.15 Частные показатели

материалоемкости

Показатели

|

2000 год

|

2001 год

|

Отклонение

|

|

Расход сырья на 1 руб. ТП

Энергоемкость

|

0,841

0,006

|

0,816

0,009

|

-0,025

+0,003

|

|

Материалоемкость

|

0,847

|

0,825

|

-0,022

|

Уменьшение

затрат на сырье произошло за счет увеличения объема выпуска продукции.

В табл. 2.16 рассмотрим составляющие материальных затрат в

стоимостном выражении, а также их удельный вес.

Таб. 2.16. Динамика материальных затрат в

составе себестоимости продукции

Показатели

|

2000 год

|

2001 год

|

Отклонение

|

|

Тыс.р.

|

%

|

Тыс. р.

|

%

|

тыс.р.

|

%

|

|

Материальные

затраты,

В том

числе:

- сырье и

материалы

- энергия

|

4914

4882

32

|

100

99,3

0,7

|

6263

6193

70

|

100

98,9

1,1

|

1349

1311

38

|

-

-0,4

+0,4

|

За

анализируемый период материальные затраты

увеличились в стоимостном выражении на 1349 тыс. р. и составили 6263

тыс. р.

Основными факторами,

влияющими на прибыль, являются объем продукции и себестоимость, в составе

которой значительную часть составляют материальные затраты. Поэтому далее

остановимся на анализе динамики и структуры затрат на производство.

2.7 Анализ себестоимости, прибыли, рентабельности.

Анализ себестоимости

Важным

показателем, характеризующим работу предприятий, является себестоимость

произведенной продукции, выполненных работ, оказанных услуг. От ее уровня

зависят финансовые показатели

деятельности предприятий, темпы расширенного воспроизводства, финансовое

состояние субъектов хозяйствования.

Анализ

себестоимости продукции, работ, услуг имеет очень важное значение. Он позволяет

выяснить тенденции изменения данного показателя, выполнения плана по его

уровню, установить резервы и дать оценку работы предприятия по использованию

возможностей снижения себестоимости продукции.

Планирование

и учет себестоимости на предприятиях ведут по элементам затрат (табл. 2.17) и

калькуляционным статьям затрат (табл. 2.18).

Группировка

затрат по элементам необходима для того, чтобы изучить материалоемкость,

энергоемкость, трудоемкость и установить влияние технического прогресса на

структуру затрат.

Группировка

затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие

цели и в каких размерах израсходованы ресурсы.

Таблица

2.17. Затраты на производство и реализацию продукции

Наименование

Затрат

|

2000 год

|

2001 год

|

+,-

|

Сумма

Затрат

|

На

1 руб.

Продукции

|

Сумма

Затрат

|

на

1 руб.

продукции

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Выпуск

продукции

|

5805

|

|

7594

|

|

1789,00

|

|

1.

Материальные затраты

|

|

|

|

|

|

|

Сырье и материалы

|

4882

|

84,10

|

6193

|

81,55

|

-2,55

|

|

Электроэнергия

|

32

|

0,55

|

70

|

0,92

|

0,37

|

|

2.

Затраты труда

|

|

|

|

|

|

Заработная плата

|

168,5

|

2,90

|

239

|

3,15

|

0,24

|

|

в т.ч. основных рабочих

|

116,5

|

2,01

|

165

|

2,17

|

0,17

|

|

3.

Амортизация основных

фондов

|

66

|

1,14

|

74

|

1,04

|

-0,10

|

|

4.

Прочие затраты

|

|

|

|

|

|

|

Услуги связи

|

1

|

0,02

|

69,3

|

0,91

|

0,90

|

|

Налоги

|

68

|

1,17

|

51

|

0,67

|

-0,50

|

|

Услуги банка

|

10,4

|

0,18

|

13,5

|

0,18

|

0,00

|

|

Сертификаты

|

17

|

0,29

|

18

|

0,24

|

-0,06

|

|

Консультативное обслуживание

|

34

|

0,59

|

29

|

0,38

|

-0,20

|

|

Транспортные расходы

|

47

|

0,81

|

41

|

0,54

|

-0,27

|

|

Расходы на ярмарки

|

7,3

|

0,13

|

24

|

0,32

|

0,19

|

ИТОГО

|

5449,7

|

93,88

|

6986,8

|

92,00

|

-1,88

|

Проанализировав

таблицу видно, что по сравнению с 2000г. затраты на 1 руб. продукции

уменьшились на 1,88 коп. На это снижение главным образом повлияло снижение

затрат по статье сырье и материалы на 2,55 коп на 1 рубыль продукции. Это

объясняется экономией на масштабе

производства.

В

таблице 2.18. проанализируем себестоимость произведенной продукции по статьям

затрат.

Таблица 2.18. Анализ себестоимости

продукции по статьям затрат

Статьи затрат

|

План

|

План в

Пересчете

|

Факт

|

+,-

|

|

1

|

2

|

3

|

4

|

5

|

|

1.

Сырье и материалы, т.р.

|

6002

|

6140

|

6193

|

53

|

|

2.

Основная и дополнительная

заработная плата, т.р.

|

230

|

232,1

|

239

|

6,9

|

|

3.

Начисления МВД, т.р.

|

16,2

|

17,2

|

18,1

|

0,9

|

|

4.

Цеховые расходы, т.р.

|

25,5

|

26,4

|

27,2

|

0,8

|

|

5.

Общезаводские расходы, т.р.

|

92,2

|

93,4

|

95,1

|

1,7

|

|

6.

Производственная себестоимость, т.р.

|

6365,9

|

6509,1

|

6572,4

|

63,3

|

|

7.

Внепроизводственные

расходы, т.р.

|

123,5

|

125,4

|

130,5

|

5,1

|

|

8.

Полная себестоимость, т.р.

|

6489,4

|

6634,5

|

6702,9

|

68,4

|

|

9.

Затраты на 1 руб. продукции, руб.

|

0,858

|

0,878

|

0,883

|

0,005

|

|

10.

Выпуск продукции, т.р.

|

7560

|

-

|

7594

|

-

|

По данным таблицы

перерасход по себестоимости выпущенной продукции составил 68,4т.р., что на 1,03

% выше запланированного. Затраты на 1 руб продукции при плане 0,878 руб

составили 0,883 руб.

Анализ прибыли, рентабельности.

Различные

стороны производственной, сбытовой, снабженческой и финансовой деятельности

предприятия получают законченную денежную оценку в системе показателей

финансовых результатов. Обобщенно наиболее важные показатели финансовых

результатов деятельности предприятия представлены в отчете о прибылях и

убытках.

Показатели

финансовых результатов характеризуют абсолютную эффективность хозяйствования

предприятия. Важнейшим среди них является показатель прибыли, которая в

условиях рыночной экономики составляет основу экономического развития

предприятия.

Для

оценки и анализа уровня и динамики показателей составляется таблица (таблица

2.19.), в которой используются данные бухгалтерской отчетности организации из

формы № 2.

Таблица 2.19

Динамика показателей прибыли

|

Показатели

|

Отчетный период

|

Базисный период

|

Отчетный в % к базисному

периоду

|

|

1

|

2

|

3

|

4

|

|

Выручка

от продажи товаров, продукции, работ и услуг

|

7531,00

|

5897,00

|

127,71

|

|

Себестоимость

проданных товаров, работ, услуг

|

6702,90

|

5322,30

|

125,94

|

|

Валовая

прибыль

|

828,10

|

574,70

|

144,09

|

|

Коммерческие

расходы

|

71,20

|

54,60

|

130,40

|

|

Управленческие

расходы

|

41,20

|

37,80

|

108,99

|

|

Прибыль

от продаж

|

715,70

|

482,30

|

148,39

|

|

Проценты

к получению

|

-

|

-

|

-

|

Проценты

к уплате

|

-

|

-

|

-

|

|

Доходы

от участия в других организациях

|

-

|

-

|

-

|

|

Прочие

операционные доходы

|

-

|

-

|

-

|

|

Прочие

операционные расходы

|

68,10

|

56,20

|

121,17

|

|

Внереализационные

доходы

|

-

|

-

|

-

|

|

Внереализационные

расходы

|

13,60

|

12,10

|

112,40

|

|

Прибыль

до налогообложения

|

634,00

|

414,00

|

153,14

|

|

Налог

на прибыль 35%

|

221,90

|

144,90

|

153,14

|

|

Чистая

прибыль

|

412,10

|

269,10

|

153,14

|

Из

данных таблицы 2.19 следует, что прибыль предприятия увеличилась на 143 т.руб.,

что на 53,14 % больше чем в 2000 году.

В

динамике финансовых результатов можно отметить следующие изменения. Выручка от

продажи продукции в отчетном году выросла на 27,71%, а прибыль от реализации

выросла на 48,39 %. Это свидетельствует об улутшении процесса реализации

продукции.

Далее

проведем анализ влияния факторов на величину прибыли, который включает в себя

следующие этапы:

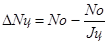

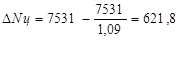

1)

Определение выручки от продаж отчетного года в ценах

предыдущего года по формуле:

,

,

где Nо - выручка от продаж

отчетного года;

Jц - индекс цен.

2)

Определение изменения выручки от продаж в отчетном

году по сравнению с предыдущим годом за счет роста цен:

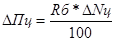

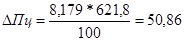

3)

Определение изменения прибыли от реализации за счет

роста цен:

,

,

где Rб - рентабельность продаж в базисном периоде.

4)

Определение влияния объема и структуры реализованной

продукции:

,

,

где Nб - выручка от реализации в базисном периоде.

5)

Определение влияния себестоимости продукции и

коммерческих и управленческих расходов:

,

,

где Uсо,сб - удельный вес себестоимости в выручке от реализации

продукции в отчетном и базисном периоде соответственно;

Uко,кб - удельный вес коммерческих расходов в выручке от

реализации продукции в отчетном и базисном периоде соответственно.

Uуп,уб - удельный

вес управленческих расходов в выручке от реализации продукции в отчетном и базисном

периоде соответственно.

Результаты

расчетов заносим в таблицу 2.20.

Таблица 2.20. Сводная таблица

влияния факторов на величину прибыли

|

Факторы

|

Размер влияния

|

|

1

|

2

|

|

Цена

|

+50,86

|

|

Объем, структура реализованной продукции

|

+82,79

|

|

Себестоимость реализованной продукции

|

+94,138

|

|

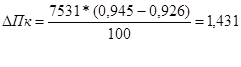

Коммерческие расходы

|

-1,431

|

|

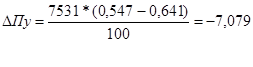

Управленческие расходы

|

+7,079

|

|

Прибыль от продаж

|

+233,4

|

|

Операционные расходы

|

-11,9

|

|

Внереализационные расходы

|

-1,5

|

|

Прибыль до налогообложения

|

+220

|

Анализ

таблицы показывает, что снижение себестоимости реализованной продукции привело

к увеличению прибыли на +94,138т.руб. За счет роста цен прибыль от продаж

увеличилась на +50,86 т.руб; за счет роста объема реализованной продукции -

на +82,79 т.руб.

За счет сокращение

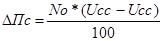

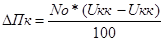

управленческих расходов прибыль увеличилась на +7,079 тыс. руб., а за счет

увеличения комерческих уменьшилась на 1,431 тыс. рублей.

За

счет увеличения операционных расходов прибыль уменьшилась на 11,9 т.руб.

Увеличение внереализационных расходов привело к снижению прибыли на 1,5 т.руб.

Производственно-хозяйственный

подход направлен на получение абсолютной прибыли предприятия. Абсолютная

прибыль предопределяет показатели рентабельности продукции, рентабельности

продаж, а также оценивает прибыль по отношению к применяемому капиталу. Для

анализа показателей рентабельности составляется таблица 2.21.

Таблица 2.21.

Коэффициенты рентабельности предприятия

|

Наименование коэффициента

|

Значение

|

|

2000 год

|

2001 год

|

|

1

|

2

|

3

|

|

Рентабельность продаж

-

По прибыли от продаж

-

По прибыли до налогообложения

|

8,18

7,02

|

9,50

8,42

|

|

Рентабельность продукции

|

9,75

|

11,00

|

По данным таблицы 2.21.

наблюдается повышение коэффициентов в отчетном периоде по сравнению с

предыдущим. Коэфицент рентабельности

прибыли от продаж увеличился с 8,18 до 9,5 , а коэфицент рентабельности прибыли

до налогооблажения с 7,02 до 8,42. Так же, коэфицент рентабельность

произведенной продукции увеличился с 9,75 до 11,0.

3. Исследования влияние

системы учета затрат и формирования себестоимости на конечные результаты

деятельности ООО «Пластик»

3.1 Программа и методика

работы

В

условиях перехода к рыночной экономике себестоимость продукции является

важнейшим показателем производственно-хозяйственной деятельности предприятий.

Исчисление этого показателя необходимо для определения рентабельности

производства и отдельных видов продукции; осуществления внутрипроизводственного

хозрасчета; выявления резервов снижения себестоимости продукции; определения

цен на продукцию; исчисления национального дохода в масштабах страны; расчета

экономической эффективности внедрения новой техники, технологии,

организационно-технических мероприятий; обоснования решения о производстве

новых видов продукции и снятия с производства устаревших.

Но

несмотря на частое употребление понятия "затраты", всегда неясно

какие затраты имеются в виду, в какой величине. Для понимания себестоимости

необходимо рассмотреть ее с трех сторон. Во-первых, затраты определяются

использованием ресурсов; во-вторых, затраты отражают количество использованных

ресурсов, выраженное в денежном измерителе;

в-третьих, затраты сопоставляются с целью их совершения - производство

продукта, деятельность какого-либо подразделения и т.д. Отсюда себестоимость

продукции - выраженные в денежной форме затраты на ее производство и

реализацию.

Система

учета производственных затрат во многом зависит от выбора объектов учета

затрат. Объект учета затрат - это признак группировки, по которому обобщают

расходы для целей управления себестоимостью. В многоцелевой учетной системе

выделяют такие объекты: места возникновения затрат, центры ответственности,

статьи издержек, факторы производственной деятельности, виды или группы

однородной продукции. Характеристика конкретного объекта учета затрат

определяет метод оценки затрат и виды систем учета на производство.

Организация

учета затрат на производство продукции основана на следующих принципах:

-

неизменность принятой методологии учета затрат на производство и калькулирования себестоимости продукции в

течении года;

- полнота отражения в учете всех

хозяйственных операций;

- правильное отнесение доходов и

расходов к отчетным периодам;

- разграничение в учете текущих

затрат на производство и капитальных вложений;

- регламентация состава себестоимости

продукции.

Одно из

основных условий получения достоверной информации о себестоимости продукции -

четкое определение состава производственных затрат.

В нашей стране состав

себестоимости продукции регламентируется государством. Основные принципы формирования

этого состава определены в Законе РФ "О налоге на прибыль предприятий и

организаций" и конкретизированы в

Положении о составе затрат с изменениями и дополнениями, внесенными в это

Положение, которые четко определили издержки, относимые на себестоимость

продукции (работ, услуг) и затраты, производимые за счет соответствующих

источников финансирования (прибыль организации, фондов специального назначения

и др.).

Большое

значение для правильной организации учета производственных затрат имеет их

научно обоснованная классификация. Затраты на производство группируют по месту

их возникновения, видам продукции (работ, услуг) и видам расходов.

По

месту возникновения затраты группируют по производственным цехам, участкам и

другим структурным подразделениям предприятия. Такая группировка затрат

необходима для организации внутризаводского хозрасчета и определения

производственной себестоимости продукции.

По

видам продукции (работ, услуг) затраты группируют для исчисления их

себестоимости.

По

видам расходов затраты группируют по элементам затрат и статьям калькуляции.

Затраты

предприятия на производство продукции складываются из следующих элементов:

-

материальные затраты (за вычетом стоимости возвратных

отходов);

-

затраты на оплату труда;

-