Содержание

|

1. Система показателей эффективности производства |

3 |

|

2. Способы оценки влияния факторов при проведении экономического анализа |

7 |

|

Задачи |

10 |

|

Список литературы |

14 |

|

|

1. Система показателей эффективности производства

Предприятие при осуществлении производственной деятельности использует различные ресурсы: трудовые, основные производственные фонды, материальные ресурсы. Следовательно, показатели, характеризующие эффективность производства на уровне предприятия – это показатели, характеризующие эффективность использования основных ресурсов предприятия. При этом, все показатели, характеризующие эффективность производства на уровне предприятия, можно разбить на:

- обобщающие;

- частные.

Производительность труда - это совокупный показатель, отражающий эффективность использования трудовых ресурсов. Основными обобщающими показателями производительности труда являются:

- среднегодовая выработка продукции одним рабочим;

- среднедневная производительность;

- среднечасовая выработка.

Среднегодовую выработку можно представить в виде следующей формулы:

ГВ = Д * П * СВ,.

Где, ГВ – годовая выработка;

Д – количество отработанных дней одним рабочим за год;

П – средняя продолжительность рабочего дня;

СВ – среднечасовая выработка продукции, выполнение работ.

Производительность труда оказывает непосредственное влияние на эффективное производство и воздействует на различные показатели деятельности предприятия: объем производства и реализации товара, уровень себестоимости и коммерческих издержек, показатели оборачиваемости и ряд других.

Трудоемкость продукции – показатель, характеризующий затраты рабочего времени на единицу или весь объем изготовленной продукции. Показатель «трудоемкость» является обратным показателю выработки продукции в расчете на одного рабочего, определяет эффект использования одного из производственных ресурсов – рабочей силы. Данный показатель можно отнести к системе частных показателей эффективности производства предприятия.

Одним из важнейших факторов повышения эффективности производства на предприятии является обеспеченность его производственным потенциалом в необходимом количестве и более полное его использование.

Следовательно, важными показателями, характеризующие эффективность производства, являются показатели, характеризующие эффективность использования основных фондов.

Анализ проводится по двум направлениям: изучение обобщающих и частных показателей. Обобщающие показатели, к которым относят прежде всего фондоотдача и рентабельность, применяются для характеристики использования основных фондов на предприятии.

Частные показатели – как правило, натуральные, применяющиеся для характеристики использования основных фондов чаще всего на предприятиях или в их подразделениях. Эти показатели подразделяются на показатели экстенсивного и интенсивного использования основных фондов.

Обобщающий показатель эффективности основных фондов должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных средств. Этот показатель – фондоотдача. Для расчета величины фондоотдачи (Ф отд) используется формула:

Ф отд. = Т / Ф

где Т – объем товарной, валовой или реализованной продукции, руб.;

Ф – Среднегодовая стоимость основных производственных фондов

предприятия, руб.

Среднегодовая стоимость основных производственных фондов получается так:

Ф ввод. * n1 Ф выб. * n2

Ф = Ф1 + ¾¾¾¾¾¾ + ¾¾¾¾¾¾

12 12

где Ф1 – стоимость основных фондов предприятия на начло года, руб.;

Ф ввод., Ф выб. – стоимость вводимых и выбывающих соответственно в

течение года основных фондов предприятия, руб.

n1, n2 – количество полных месяцев с момента ввода или выбытия

основных фондов.

Фондоемкость продукции (Ф емк.) – величина, обратная фондоотдаче. Она показывает долю стоимости, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость – к снижению:

Ф емк. = Ф / Т

В системе показателей эффективности использования основных фондов можно также выделить показатель рентабельности основных фондов (R ф.), который характеризует прибыль, получаемую с каждого рубля средств, вложенных в основные фонды:

R ф. = П / Ф

где П – прибыль предприятия за период;

Предприятие должно стремиться к росту рентабельности основных фондов.

Показатель фондооснащенности (Ф осн.) определяется по формуле:

Ф осн. = Ф / X сп.

![]()

![]() где X сп. – среднесписочная численность

работников предприятия.

где X сп. – среднесписочная численность

работников предприятия.

Данный показатель отражает величину средней стоимости основных фондов, приходящейся на одного работника предприятия.

![]() Более точный показатель эффективности

использования основных фондов – показатель фондовооруженности

(Ф воор.), который показывает величину средней

стоимости основных фондов, приходящуюся на одного производственного рабочего

предприятия (Х пр.):

Более точный показатель эффективности

использования основных фондов – показатель фондовооруженности

(Ф воор.), который показывает величину средней

стоимости основных фондов, приходящуюся на одного производственного рабочего

предприятия (Х пр.):

Ф воор. = Ф / Х’ пр.

где Х’ пр. – средняя стоимость основных фондов, приходящаяся на одного

производственного рабочего предприятия.

Материальные ресурсы, составляют один из основных элементов производственного потенциала, оказывают непосредственное воздействие на эффективность производства, качество работы и результаты всей финансово-хозяйственной деятельности предприятия.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат:

Мо = Объем выпуска / Материальные затраты

Этот показатель характеризует отдачу материалов, то есть сколько произведено продукции с каждого рубля потребности материальных ресурсов (сырья, материалов, топлива, энергии и другое).

Материалоемкость продукции рассчитывается отношением суммы материальных затрат к стоимости произведенной продукции:

Ме = Материальные затраты / Объем выпуска

Она показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше единицы, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше единицы, то материальные ресурсы использовались более экономно.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, материалоемкость, топливоемкость, эжнергоемкость и другое.

2. Способы оценки влияния факторов при проведении экономического анализа

При определении величины влияния факторов на результативный показатель используются приемы специальной методики экономического анализа, такие как элиминирование, индексный метод, интегральный, балансовый метод.

Наиболее часто для факторного анализа используется прием элиминирования.

Элиминировать - это значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного, влияние которого определяется. Прием элиминирования может быть представлен тремя способами цепных подстановок, абсолютных отклонений, процентных разниц.

Приемы цепных подстановок и арифметических разниц.

Метод цепных подстановок еще называют приемом последовательного (постепенного) изолирования факторов. Этот метод предназначен для измерения влияния изменения факторных признаков на изменение результативного показателя при изучении функциональных зависимостей. Правомерность применения метода обосновал К. Маркс при изучении влияния на относительную цену рабочей силы трех факторов: продолжительности, производительной силы и интенсивности труда. Он предложил последовательно рассматривать каждый фактор как переменный, фиксируя все остальные, - и так по очереди.

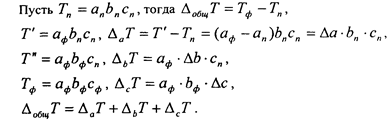

Общую схему приема цепных подстановок рассмотрим на примере трехфакторной мультипликативной модели:

Т = а*в*с,

где Т— результатный показатель; а, в, с — факторные показатели.

Сравним фактические значений показателей (индекс "ф") с плановыми (индекс "п"). Полное отклонение показателя Т от плана составит:

Δ общ Т = Тф – Тп,

где Тп = ап*вп*сп, Тф = аф*вф*сф

Часть полного отклонения, обусловленная вариацией каждого из факторов, имеет вид:

Δ а Т = Т1 – Тп, где Т1 = аф*вп*сп

Δ в Т = Т11 – Т1, где Т11 = аф*вф*сп

Δ с Т = Тф – Т11, где Тф = аф*вф*сф

Таким образом:

Δ общ Т = Δ а Т+ Δ в Т+Δ с Т

Прием цепных подстановок может быть использован при анализе отклонений фактических значений экономических показателей от плановых, а также при изучении динамики показателей.

Естественным следствием приема цепных подстановок является прием арифметических разниц.

Приемы цепных подстановок и арифметических разниц - достаточно простые и универсальные аналитические приемы. Однако они не инвариантны относительно порядка замены факторов. От того, в какой последовательности происходит замена, будет зависеть результат разложения.

Существенным недостатком этих методов является также и то, что они обладают свойством неаддитивности по времени. Это означает, что результаты анализа, выполненного, например, за целый год, не будут совпадать с суммой соответствующих данных, полученных по месяцам или кварталам.

Балансовый метод

Этот метод применяется при изучении соотношения двух групп взаимосвязанных показателей, итоги которых должны быть равны между собой. Своим названием он обязан бухгалтерскому балансу, который был одним из первых исторических примеров увязки большого числа экономических показателей двумя равными итоговыми суммами. Особенно широко распространено использование метода при анализе правильности размещения и использования хозяйственных средств и источников их формирования. Прием балансовой увязки используется также при изучении функциональных аддитивных связей, в частности, при анализе товарного баланса, а также для проверки полноты и правильности произведенных расчетов в факторном анализе: общее изменение результативного показателя должно равняться сумме изменений за счет отдельных факторов.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню в прошлое время или к уровню аналогичного явления, принятому в качестве базы. Всякий индекс исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Индексным методом можно выявить влияние на изучаемый совокупный показатель различных факторов. Статистика называет несколько форм индексов, которые используются в аналитической работе (агрегатная, арифметическая гармоническая и др.)

Задача 1.

1) фондоотдача всех фондов:

Фо = выпуск продукции/среднегодовая ст-ть основных фондов

Фобаз = 5400/1200 = 4,5

Фоотч = 6300/1350 = 4,667

2) Фондоотдача активной части фондов:

Фо акт = выпуск продукции/ст-ть машин и оборудования

Фо актбаз = 5400/900 = 6

Фоакт отч = 6300/1050 = 6

3) Доля активной части фондов:

Д = стоимость активной части фондов/среднегодовая стоимость осн.фондов

Дбаз = 900/1200 =0,75

Дотч = 1050/1350 = 0,778

Анализируя полученные данные, можно отметить следующее: произошло увеличение доли активной части фондов в отчетном периоде по сравнению с базовым (с 0,75 до 0,778), что возможно за счет внедрения нового оборудования и машин. Фондоотдача всех фондов в базовом и отчетном периоде составила соответственно 4,5 и 4,667. Фондоотдача активной части основных фондов не изменилась и составила 6.

Рассчитаем влияние факторов на изменение объема выпуска продукции способом процентных разниц.

Зависимость выпуска продукции от факторов: стоимость основных фондов (Соф), структура основных фондов (доля активной части – Д), фондоотдача активной части фондов (Фо акт ), можно выразить следующим образом:

ВП= Соф*Д* Фо акт

ВП баз= Соф баз*Дбаз* Фбаз о акт

ВП баз = 5400

ВП Δ Соф = Соф отч*Дбаз* Фбаз о акт = 6075

Δ ВП Δ Соф=6075-5400=675

ВП Δ Д = Соф отч*Дотч* Фбаз о акт = 6301,8

Δ ВП Δ Д=6301,8-6075=226,8

ВП Δ Фо факт = Соф отч*Д отч* Фотч о акт = 6301,8

Δ ВП Δ Фо факт=6301,8-6301,8=0

Δ ВП = 6300 – 5400 = 900

Δ ВП = Δ ВП Δ Соф + Δ ВП Δ Д + Δ ВП Δ Фо факт

Δ ВП = 675 + 226,8+ 0 = 901,8 ≈ 900

Задача 2.

1) Структура работающих (удельный вес рабочих) = среднесписочная численность рабочих / среднесписочная численность работающих

Структура работающих баз = 20/25= 0,8

Структура работающих отч = 19/23 = 0,826

2) Кол-во дней работы = общее число отработанных всеми рабочими, чел-час/среднесписочная численность

Кол-во дней работы баз=5625/20=281,25

Кол-во дней работы отч= 5290/19=278,42

3) Продолжительность рабочего дня=общее число часов, отработанных всеми рабочими, чел.-час./общее число дней, отработанных всеми рабочими, чел.-дн.

Продолжительность рабочего дня баз = 45000/5625=8 ч

Продолжительность рабочего дня отч = 39675/5290= 7,5 ч

4)Среднечасовая выработка одного рабочего = выпуск продукции/общее число часов, отработанное всеми рабочими, чел.- час

Среднечасовая выработка одного рабочегобаз = 3000000/45000=66,66 руб/час

Среднечасовая выработка одного рабочегоотч = 3500000/39675=88,22 руб/час

Для расчета влияния факторов на изменение объема выпускаемой продукции составим таблицу:

|

Показатель |

Базисный период |

Отчетный период |

Откло-нение |

|

1. Выпуск продукции, тыс.р. ВП |

3000 |

3500 |

500 |

|

2. Численность работающих, Ч |

25 |

23 |

-2 |

|

3. Структура работающих, С (удельный вес рабочих) |

0,8 |

0,826 |

0,026 |

|

4. Количество дней работы, Д |

281,25 |

278,42 |

-2,83 |

|

5. Продолжительность рабочего дня, ч, Т |

8 |

7,5 |

-0,5 |

|

6. Среднечасовая выработка одного рабочего, руб/час, В |

66,66 |

88,22 |

21,56 |

1) Влияние изменения численности работающих на выпуск продукции

Δ ВП Δ Ч= ΔЧ*Сбаз*Дбаз*Тбаз*Вбаз

Δ ВП Δ Ч = (-2)*0,8*281,25*8*66,66= - 239,976

2) Влияние изменения структуры работающих на выпуск продукции

Δ ВП Δ с = Чотч * Δ С*Дбаз*Тбаз*Вбаз= 23*0,026*281,25*8*66,66=89691,03

3) Влияние изменения количества дней работы на выпуск продукции

Δ ВП Δ Д = Чотч * Сотч* Δ Д*Тбаз*Вбаз= 23*0,826*(-2,83)*8*66,66= - 28671,45

4) Влияние изменения продолжительности рабочего дня на выпуск продукции

Δ ВП Δ Т = Чотч * Сотч* Дотч* Δ Т*Вбаз= 23*0,826*278,42*(-0,5)*66,66=-176296,47

5) Влияние изменения среднечасовой выработки на выпуск продукции

Δ ВП Δ в = Чотч * Сотч* Дотч* Тотч* Δ В= 23*0,826*278,42*7,5*21,56=855299,72

6) Изменение выпуска продукции за счет всех факторов

Δ ВП= Δ ВП ΔЧ + Δ ВП ΔС + Δ ВП ΔД + Δ ВП ΔТ + Δ ВП ΔВ

Δ ВП = -239,976+89691,03-28671,45-176296,47+855299,72 = 500046,83≈500 тыс.р.

Анализируя полученные данные можно отметить следующее: на изменение выпуска продукции положительно повлияли следующие факторы: изменение структуры работающих и увеличение среднечасовой выработки. Влияние всех остальных факторов оказалось отрицательным.

Задача 3.

ВП=МЗ*Мо

Мо – материалоотдача

МЗ – материальные затраты

ВП – выпуск продукции

Мобаз = 3000/1950 = 1,538

Моотч = 3500/2350 = 1,489

Расчет влияния факторов на выпуск продукции способом процентных разниц сведем в таблицу

Показа-тели |

Базисный период |

Отчетный период |

Темпы роста |

Разница в процентах |

Расчет влияния факторов |

|

МЗ |

1950 |

2350 |

2350/1950=1,205 |

120,5-100 = 20,5 |

20,5*3000/100=615 |

|

МЗ * Мо |

1950*1,538=2999,1 |

2350*1,489=3466,15 |

3499,15/2999,1=1,167 |

116,7-120,5 = -3,8 |

-3,8*3000/100= -114 |

Δ ВП = 615 + (-114) = 501

Δ ВП = 3500 – 3000 = 500

Список литературы

1. Артеменко В.Г., Беллендир М.В. Финансовый анализ. – М.: ДИС, 1997.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 1997.

3. Ефимова О.В. Годовая отчетность для целей финансового анализа // Бухгалтерский учет. - 1998. - № 2.

4. Купчина Л.А. Анализ финансовой деятельности с помощью коэффициентов // Бухгалтерский учет. - 1997. - № 2.

5. Савицкая Г.В. Анализ хозяйственной деятельности. – М.: Экоперспектива, 1998.

6. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – М.: «Экоперспектива», 1999.

7. Шишкин А.К. и др. Учет, анализ, аудит на предприятии. – М.: Аудит, 1996.