Кафедра

статистики

КУРСОВАЯ РАБОТА

по дисциплине «Статистика»

на тему

«Статистическое изучение объема, состава и динамики

доходов и расходов государственного бюджета»

Вариант № 16

Исполнитель: Левандовская Анна Юрьевна

Специальность: Финансы и кредит

Группа:

№ зачетной книжки: 06ФФД40744

Руководитель: Савельева С.Н.

Орел

2007

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ…..………………………………………………………………….3

I ТЕОРЕТИЧЕСКАЯ ЧАСТЬ…………………………………………………..5

1.1

Задачи

статистики государственного бюджета…………………………...5

1.2

Основные определения и показатели, применяемые

в статистике государственного бюджета…………………………………………………6

1.3

Состав, объем и динамика доходов и расходов

государственного бюджета……………………………………………………………………..10

1.4 Прогноз объема и динамики

государственного бюджета

на 2008–2010 гг…………………………………………………………….13

II РАСЧЕТНАЯ ЧАСТЬ……………………………………………………….15

III АНАЛИТИЧЕСКАЯ ЧАСТЬ………………………………………………27

ЗАКЛЮЧЕНИЕ………………………………………………………………32

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………34

ПРИЛОЖЕНИЯ………………………………………………………………35

1.

ВВЕДЕНИЕ

Актуальность темы. Центральное место в системе государственных финансов занимает государственный бюджет – имеющий силу закона финансовый план государства на текущий финансовый год. Бюджетный кодекс Российской Федерации определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Государственный бюджет — важный инструмент государственного

регулирования экономики.

Государственный бюджет определяет формы и методы образования

государственных финансовых ресурсов и направления их использования в интересах

общества и особенно социально слабо защищенных категорий населения. Основной

задачей статистики государственного бюджета является характеристика его

основных показателей, определяющих содержание и направленность фискальной

политики.

Практическая

статистика государственных финансов обобщает данные и подготавливает

статистическую информацию, необходимую для анализа и планирования деятельности

учреждений государственного управления и выработки экономической политики.

Несмотря на важную роль международных стандартов в реформировании отечественной

статистики вообще и статистики государственного бюджета в частности, в

отечественной статистике отражаются организационно-ведомственная структура

экономики и особенности практической деятельности учреждений государственного

управления.

Значимость изучения

данной темы обуславливается ее актуальностью.

Цель курсовой работы

заключается в статистическом исследовании объема, состава и динамики доходов и

расходов государственного бюджета. В рамках поставленной цели в работе

сформулированы следующие задачи:

·

рассмотреть

сущность и задачи статистики государственного бюджета,

изучить основные показатели, применяемые в статистике государственного бюджета,

проанализировать состав, объем и динамику доходов и расходов

государственного бюджета;

·

построить

статистический ряд распределения по доходам бюджета и рассчитать характеристики

данного ряда, установить наличие и характер связи между доходами и расходами

бюджета, определить ошибку выборки среднего дохода бюджета и доли регионов со

средним доходом бюджета, определить индексы сезонности, осуществить прогноз

налоговых поступлений в 2005 г.;

·

проанализировать

характеристику динамики доходов и расходов консолидированного бюджета РФ в 2002

– 2005 гг.

Объектом исследования в

курсовой работе являются доходы и расходы бюджета.

Предмет исследования – статистическое изучение

объема, состава и динамики доходов и расходов государственного бюджета.

Для автоматизированного

статистического анализа данных использовался редактор электронных таблиц Microsoft Excel.

Структура работы

определяется логикой исследования темы и направлена на последовательное раскрытие

сущности изучения

объема, состава и динамики доходов и расходов государственного бюджета.

Курсовая работа состоит из введения, 3 глав, заключения, списка использованной

литературы и приложения.

I ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1

Задачи статистики государственного

бюджета

Согласно

российской практике статистика государственных финансов включает в себя

статистику бюджетов (федерального, субъектов федерации, местных бюджетов);

государственных внебюджетных фондов; страховых компаний; сводный финансовый

баланс.

Важнейшим

разделом статистики государственных финансов является статистика

государственного бюджета (в более широком смысле слова, согласно международным

стандартам объект статистики государственных финансов – это финансы всех

уровней управления, включая также финансы органов самоуправления).

Основная

задача статистики государства бюджета – характеристика основных его параметров.

Более конкретно задачи статистики государственного бюджета состоят в том, чтобы

определить:

§ общую величину доходов и расходов

государственного бюджета, размер превышения расходов над доходами (дефицит) или

доходов над расходами (профицит);

§ структуру доходов государственного

бюджета;

§ структуру расходов государственного

бюджета;

§ источники финансирования бюджетного

дефицита;

§ размеры государственного внутреннего

долга;

§ эффективность проведения государством

фискальной политики;

§ влияние фискальной политики на

экономический рост и уровень жизни населения.

Законодательной базой для

разработки государственного бюджета является Бюджетный кодекс РФ. В

соответствии с действующим порядком разработка единой методологии составления

бюджетов всех уровней и отчетов об их исполнении возложены на Министерство

финансов РФ. Разработка бюджета осуществляется в соответствии с бюджетной

классификацией РФ.

1.2

Основные определения и показатели,

применяемые в статистике государственного бюджета

Одной из важнейших

категорий, применяемых в статистике государственного бюджета, является

сектор государственного управления. Определение сектора позволяет

установить круг институциональных единиц — государственных организаций и

учреждений, — доходы и расходы которых подлежат отражению в государственном

бюджете. В сектор государственного управления входят единицы, деятельность

которых связана с выполнением функций государственного управления.

Другие

важные категории, определяющие характер системы статистических показателей

государственного бюджета, отражают природу различных хозяйственных операций,

осуществляемых учреждениями государственного управления с единицами, которые

относятся к другим секторам экономики:

§ поступления или платежи;

§ поступления (платежи) невозвратные

или возвратные;

§ поступления (платежи) возмездные или

безвозмездные;

§ текущие или капитальные поступления

(платежи);

§ приобретение финансовых активов или

принятие обязательств;

§ приобретение финансовых активов для

проведения государственной политики или управления ликвидностью.

Определение этих

категорий необходимо для правильного отражения экономических операций, имеющих

различную экономическую природу.

В

действующем международном стандарте по статистике государственных финансов

подчеркивается, что в статистике государственного бюджета учет производится

на кассовой основе, т. е. на основе регистрации фактических денежных

потоков, в то время как в СНС — на основе начисленных сумм, т. е. на

момент возникновения дебиторской и кредиторской задолженности.

Тем не

менее, необходимо обратить внимание на то, что в процессе пересмотра стандартов

сбора и обработки статистических показателей по государственным финансам,

начатого Международным валютным фондом в 1995 г., предполагается перейти от

регистрации по преимущественно кассовому методу к регистрации по методу

начислений. Предполагаемые нововведения обеспечат совместимость с СНС ООН 1993

года по крайней мере по способу регистрации операций, а также более полный

охват показателей запасов и потоков, имеющих отношение к государственному

управлению, в том числе операций и обязательств неденежного характера, позволят

ввести в систему статистики государственных финансов важные показатели,

измеряющие неденежные потоки (потребление основного капитала, списанные

безнадежные долги и др.).

Бюджетная

классификация является методологическим документом, отражающим порядок

составления и использования бюджетов. Регламентация источников дохода и

направлений расходования бюджетных средств - обязательное условие составления и

исполнения бюджетов. Это достигается посредством определенной группировки

доходов и расходов бюджетов и правил отнесения их к той или иной группе. Такая

научно обоснованная группировка доходов и расходов бюджетов всех уровней с

присвоением объектам классификации группировочных кодов представляет собой

бюджетную классификацию. Она обеспечивает единство финансовых показателей, унификацию

учета и отчетности учреждений государственного управления и сопоставимость

бюджетов всех уровней.

К основным показателям статистики

государственного бюджета относятся:

§ доходы;

§ официальные трансферты;

§ расходы;

§ кредитование минус погашение (чистое

кредитование);

§ превышение доходов над расходами

(профицит) или превышение расходов над доходами (дефицит).

Официальные трансферты (в государственном бюджете) — это безвозмездные,

невозвратные, необязательные поступления (имеющие нерегулярный, единовременный,

добровольный характер в виде субвенций, дарений, репараций), полученные от других учреждений

государственного управления (отечественных и зарубежных) или между народных

организаций. Поступления безвозмездных, невозвратных,

необязательных платежей из негосударственных источников включаются в категорию

доходов (например, средства частных организаций, направляемых на строительство

больниц).

Кредитование минус погашение (чистое

кредитование)

включает операции

учреждений государственного управления с финансовыми требованиями к другим

секторам, осуществляемые в целях проведения государственной политики. В данную

категорию включается предоставление ссуд и приобретение акций за вычетом сумм

возвращенных кредитов, выручки от продажи акций либо возврата собственного

капитала.

Дефицит (или превышение расходов над

доходами) государственного бюджета исчисляется

как сумма доходов и полученных трансфертов за вычетом суммы расходов и

«кредитования минус погашение».

Общий

объем финансирования дефицита (профицита) равен величине дефицита (профицита) с

противоположным знаком. С точки зрения финансирования дефицита он может быть

определен как:

Дефицит =

(Заимствование — Погашение долга) +

+

Уменьшение остатков ликвидных финансовых средств.

В

результате накопления бюджетного дефицита образуется государственный долг —

это неоплаченная сумма

официально признанных прямых обязательств учреждений государственного

управления перед другими секторами экономики и остальным миром, которая

образовалась в результате их операций в прошлом и должна быть погашена

посредством операций этих учреждений в будущем или переоформлена в бессрочный

долг.

Система

статистических показателей должна характеризовать масштабы, структуру, динамику

заимствований государством, служить информационно-методологической основой для

управления государственным долгом. Представление об эффективности

государственных кредитных операций (Эг.кред) дает показатель,

измеряющий отношение суммы превышения поступлений над расходами по системе

государственного кредита (в процентах):

где Пг.кред –

поступления по системе государственного кредита;

Рг.кред –

расходы по системе государственного кредита.

Анализ

выполнения бюджета может быть осуществлен путем исчисления относительных

величин выполнения плана по доходам и расходам в целом, а также по их видам и

целевому использованию. На основе статистических данных можно определить

влияние факторов, обусловивших отклонение от плана. Например, исходными для

налоговых доходов могут быть два фактора: изменение налоговой базы и налоговой

ставки.

Влияние

первого фактора на абсолютный прирост налога можно рассчитать по формуле:

Пирост Н6 =

(Б1 – Б0)/С0,

Пирост Н6 =

(Б1 – Б0)/С0,

а

абсолютный прирост налога, обусловленный изменением налоговой ставки,

рассчитывается по формуле:

Пирост Нс = (С1

– С0)/Б1,

где Б0 и Б1 –

размер налоговой базы соответственно в отчетном и базисном периоде, а С0

и С1 – уровень налоговой ставки соответственно в отчетном и базисном

периоде.

Алгебраическая

сумма прироста налогов в результате этих двух факторов равна общему приросту

суммы налоговых доходов по анализируемому виду налогов.

1.3

Состав, объем и динамика доходов и

расходов государственного бюджета

Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации.

В соответствии со статьей 49 Бюджетного кодекса РФ [1], к налоговым доходам федерального бюджета относятся:

§ федеральные налоги и сборы;

§ таможенные пошлины, таможенные сборы и иные таможенные платежи;

§ государственная пошлина в соответствии с законодательством Российской Федерации.

Из неналоговых доходов основными являются следующие виды:

§ доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

§ доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

§ доходы от реализации государственных запасов;

§ доходы от продажи земли и нематериальных активов;

§ поступления капитальных трансфертов из негосударственных источников;

§ административные платежи и сборы;

§ штрафные санкции, возмещение ущерба;

§ доходы от внешнеэкономической деятельности.

На основании статьи 54 Бюджетного кодекса РФ [1], в доходах федерального бюджета обособленно учитываются доходы федеральных целевых бюджетных фондов. Они учитываются по ставкам, установленным налоговым законодательством РФ, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год.

Исполнение федерального бюджета по доходам является важной частью процесса исполнения федерального бюджета, поскольку финансирование расходов осуществляется по мере поступления доходов в бюджет. Следовательно, если доходы не поступают в полном объеме, то и расходы не могут быть профинансированы в соответствии с утвержденными бюджетными назначениями.

Расходы — это все невозвратные платежи независимо от того, являются ли они возмездными или безвозмездными и для каких целей осуществляются (текущие или капитальные). Трансфертные платежи другим учреждениям государственного управления включаются в расходы и не выделяются в самостоятельную категорию.

Расходы можно подразделить следующим образом:

§ оплата труда – охватывает заработную

плату и отчисления на социальное страхование;

§ использование товаров и услуг – по

этой статье отражается использование товаров и услуг для производства рыночных

и нерыночных товаров и услуг;

§ потребление основного капитала – это

уменьшение за отчетный период стоимости основных фондов, принадлежащим секторам

государственного управления;

§ проценты – это суммы, причитающиеся к

уплате единицами сектора государственного управления, принимающими

обязательства по депозитам, ценным бумагам, ссудам, кредиторской задолженности;

§ субсидии – это текущие безвозмездные

платежи предприятиям, осуществляемые государственными единицами исходя из

уровня производственной деятельности предприятий либо количества или стоимости

товаров и услуг, которые они производят;

§ гранты – это необязательные текущие

или капитальные трансферты от одной государственной единицы другой

государственной единице, правительствам иностранных государств или

международным организациям.

§ социальные пособия – определяются как

текущие трансферты в денежной или натуральной форме с целью защиты населения от

различных социальных рисков;

§ другие расходы – это расходы,

связанные с собственностью, кроме процентов, и прочие расходы, подразделяемые

на прочие текущие расходы и прочие капитальные расходы.

1.4

Прогноз объема и динамики

государственного бюджета на 2008–2010 гг.

В мае 2007 г. Федеральному

собранию был официально представлен первый в истории РФ проект

трехлетнего федерального бюджета, который был назван «бюджетом надежды», что, возможно,

связано с заложенным в финансовую трехлетку ростом расходов.

По проекту суммарные ассигнования федерального бюджета составят

в 2008–2009 годах 18,8 % ВВП (в 2010 году 18,1% ВВП) против

16,1% ВВП по итогам прошлого года — это абсолютный максимум

за постдефолтный период.

Впрочем, к этим проектировкам надо

относиться с большой осторожностью ввиду значительной неопределенности

макроэкономических параметров, на основе которых скалькулирован проект

трехлетки. МЭРТ и Минфин с весьма посредственной точностью прогнозируют

на год вперед, а проекте трехлетнего федерального бюджета горизонт

прогноза втрое больший, к тому же выходящий за рамки мандата

действующей власти. За исходную точку всех расчетов по трехлетнему

бюджету принята оценка ожидаемого объема доходов федерального бюджета

на 2007 год. В итоге по этой оценке по сравнению

с параметрами, утвержденными законом «О федеральном бюджете

на 2007 год», доходы федерального бюджета прогнозируются

с уменьшением на 716,2 млрд рублей. Между тем,

по предварительным данным самого же Минфина, федеральный бюджет

только за январь-апрель уже исполнен с профицитом 585,98 млрд рублей,

и пока не видно никаких причин для слома этой тенденции.

Разделение доходов на «обычные»

и нефтегазовые, последние в полном объеме должны направляться

в Резервный фонд, объем которого устанавливается в размере 10% ВВП.

При этом в «ненефтяном» федеральном бюджете образуется дефицит

в размере 6,6% ВВП в 2008 году, 5,9 в 2009−м

и 5,3% ВВП — в 2010 году. Он будет покрываться

на девять десятых так называемым нефтегазовым трансфертом

из Резервного фонда, оставшаяся часть будет профинансирована за счет

государственных займов. Однако это обеспечит лишь бездефицитное сведение

доходов и расходов общего бюджета. На фоне планируемого сокращения

доли доходов в ВВП и роста расходов, согласно проектировкам Минфина,

уже к 2009 году нас ожидает обнуление профицита (Приложение А). Крутизна такого маневра представляется несколько

избыточной — ведь еще в 2005–2006 годах профицит федерального бюджета

уверенно держался на отметке 7,5% ВВП.

В этом контексте нет ничего удивительного

в том, что прогнозные темпы роста бюджетных накоплений также резко

притормаживаются. Согласно расчетам Минфина нынешний год будет последним, когда

размер Стабилизационного фонда вырастет по отношению к ВВП, хотя

и не так значительно, как ожидалось при разработке бюджета-2007

— до 12% ВВП (против 8,8% ВВП на конец прошлого года). Начиная

с 2008 года накопительные фонды бюджета в совокупности будут

отставать от роста экономики, так что их суммарная доля в ВВП

к 2010 году сократится до 11,3%.

Факт

принятия трехлетнего бюджета сам по себе станет залогом долгосрочной

устойчивости, стабильности и диверсификации российской экономики. Кроме

того, федеральный бюджет на 2008–2010 годы предусматривает рост

госрасходов на развитие национальной экономики и социальной сферы

темпами, в среднем в два-три раза превышающими темп инфляции.

II РАСЧЕТНАЯ ЧАСТЬ

Задание 1.

1.1 По исходным данным таблицы 1

постройте статистический ряд распределения регионов РФ по признаку – доходы

бюджетов субъектов РФ, образовав пять групп с равными интервалами.

1.2 Постройте графики полученного

ряда распределения. Графически определите значения моды и медианы.

1.3 Рассчитайте характеристики ряда

распределения: среднюю арифметическую, среднее квадратическое отклонение,

коэффициент вариации.

1.4 Вычислите среднюю арифметическую

по исходным данным (Таблица 1), сравнив ее с аналогичным показателем,

рассчитанным в п.3. Объясните причину расхождения.

Сделайте выводы по результатам

задания.

Задание 2.

2.1 Установите наличие и характер

связи между признаками Х – доходы бюджета и Y – расходы бюджета, образовав пять

групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки;

б) корреляционной таблицы.

2.2 Измерьте тесноту корреляционной

связи между признаками Х и Y с использованием коэффициента детерминации и эмпирического

корреляционного отношения. Сделайте выводы.

В таблице 1 представлены исходные выборочные данные (выборка

25%-ная механическая) о доходах и расходах бюджетов субъектов РФ за полугодие,

млн.руб.:

Таблица 1

Статистическая информация

о доходах и расходах бюджетов субъектов

РФ за полугодие, млн.руб.

|

№ региона п/п

|

Доходы бюджета

|

Расходы бюджета

|

|

1

|

4,2

|

5,4

|

|

2

|

3,8

|

5,2

|

|

3

|

6,4

|

8,7

|

|

4

|

2,1

|

3,2

|

|

5

|

2,4

|

4,6

|

|

6

|

2

|

3,5

|

|

7

|

0,7

|

2

|

|

8

|

3,9

|

5

|

|

9

|

8

|

7,4

|

|

10

|

4,2

|

6

|

|

11

|

2,5

|

4,6

|

|

12

|

3,9

|

4,9

|

|

13

|

7,6

|

8,6

|

|

14

|

4,1

|

5,8

|

|

15

|

0,5

|

1,8

|

|

16

|

1,2

|

3,1

|

|

17

|

3,6

|

4,5

|

|

18

|

2,2

|

3,8

|

|

19

|

0,9

|

1,9

|

|

20

|

2,3

|

3,1

|

|

21

|

3,5

|

4,6

|

|

22

|

4,4

|

6,2

|

|

23

|

4,8

|

7,2

|

|

24

|

7,5

|

8

|

|

25

|

0,8

|

1,7

|

|

26

|

3,5

|

4,7

|

|

27

|

4,1

|

6,5

|

|

28

|

6,3

|

8,6

|

|

29

|

5,3

|

6,8

|

|

30

|

5,2

|

7,1

|

Решение задания 1.1

Для распределения в пять

групп регионов по доходам бюджета с равными интервалами величину интервала

находим по формуле:

Где хmax, хmin – наибольшее и наименьшее значения

признака – доходы бюджета в совокупности, а n – число групп.

Таблица 2

Разработочная таблица

группировки регионов по доходам бюджета.

|

№ группы

|

Группы регионов по

доходам бюджета

|

Номер региона п/п

|

Доходы бюджета Х

|

Расходы

бюджета Y

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

0,5 – 2,0

|

7

|

0,7

|

2

|

|

|

15

|

0,5

|

1,8

|

|

|

16

|

1,2

|

3,1

|

|

|

19

|

0,9

|

1,9

|

|

|

25

|

0,8

|

1,7

|

|

Итого

|

5

|

8,1

|

15,5

|

|

Среднее

|

-

|

1,62

|

3,1

|

|

2

|

2,0 – 3,5

|

4

|

2,1

|

3,2

|

|

|

5

|

2,4

|

4,6

|

|

|

6

|

2

|

3,5

|

|

|

11

|

2,5

|

4,6

|

|

|

18

|

2,2

|

3,8

|

|

|

20

|

2,3

|

3,1

|

|

Итого

|

6

|

13,5

|

22,8

|

|

Среднее

|

-

|

2,25

|

3,8

|

|

3

|

3,5 – 5,0

|

1

|

4,2

|

5,4

|

|

|

2

|

3,8

|

5,2

|

|

|

8

|

3,9

|

5

|

|

|

10

|

4,2

|

6

|

|

|

12

|

3,9

|

4,9

|

|

|

14

|

4,1

|

5,8

|

|

|

17

|

3,6

|

4,5

|

|

|

21

|

3,5

|

4,6

|

|

|

22

|

4,4

|

6,2

|

|

|

23

|

4,8

|

7,2

|

|

|

26

|

3,5

|

4,7

|

|

|

27

|

4,1

|

6,5

|

|

Итого

|

12

|

48

|

66

|

|

Среднее

|

-

|

4

|

5,5

|

|

4

|

5,0 – 6,5

|

3

|

6,4

|

8,7

|

|

|

28

|

6,3

|

8,6

|

|

|

29

|

5,3

|

6,8

|

|

|

30

|

5,2

|

7,1

|

|

Итого

|

4

|

23,2

|

31,2

|

|

Среднее

|

-

|

5,8

|

7,8

|

|

5

|

6,5 – 8,0

|

9

|

8

|

7,4

|

|

|

13

|

7,6

|

8,6

|

|

|

24

|

7,5

|

8

|

|

Итого

|

3

|

23,1

|

24

|

|

Среднее

|

-

|

7,7

|

8

|

|

Всего

|

|

115,9

|

159,5

|

|

Среднее

|

-

|

21,37

|

28,2

|

Прибавляя к минимальному

значению признака (в данном случае 0,5 млн.руб.) найденное значение интервала,

получает верхнюю границу первой группы, млн.руб: 0,5 + 1,5 = 2,0

Прибавляя далее значение

интервала к верхней границе первой группы, получаем верхнюю границу второй

группы и так далее.

В результате получим

следующий ряд распределения регионов по доходам бюджета:

Таблица 3

Статистический

ряд распределения регионов по доходам бюджета, млн.руб.

|

Группы

регионов по доходам бюджета, млн.руб

|

0,5 – 2,0

|

2,0 – 3,5

|

3,5 – 5,0

|

5,0 – 6,5

|

6,5 – 8,0

|

|

Середины

интервалов

|

1,25

|

2,75

|

4,25

|

5,75

|

7,25

|

|

Число

регионов

|

5

|

6

|

12

|

4

|

3

|

|

Число

регионов нарастающим итогом

|

5

|

11

|

23

|

27

|

30

|

Решении задания 1.2

Найдем моду (Мо)

– это значение признака, наиболее часто встречающееся в исследуемой

совокупности, т.е. это одна из вариант признака, которая в ряду распределения

имеет наибольшую частоту.

В интервальном ряду по

наибольшей частоте определяется модальный интервал, а конкретное значение моды

в интервале вычисляется по формуле

где хо и i - соответственно нижняя граница и величина модального

интервала; fМо , fМо-1 , fМо+1 - частоты модального, премодального и

послемодального интервалов.

Вывод: модальным

значением доходов бюджета регионов является доход, равный 4,142 млн.руб.

Найдем медиану (Ме)

– это значение признака, приходящееся на середину упорядоченной совокупности,

т.е. вариант, который делит ряд распределения на две равные по объему части.

Для определения медианы в

ранжированном ряду необходимо вначале найти номер медианы

В интервальном ряду

конкретное значение медианы вычисляется по формуле

где хо и i - соответственно нижняя граница и величина медианного

интервала; fМе - частоты

медианного интервала, SМе-1 - накопленная частота предмедианного интервалов.

Полученный ряд

распределения представим графически (Прилож. Б).

Решение задания 1.3

Рассчитаем характеристики

полученного ряда распределения: среднюю арифметическую. Среднее квадратическое

отклонение, коэффициент вариации. Для облегчения расчетов построим таблицу 4.

Таблица 4

Расчетная

таблица

|

Номер региона

|

Группы регионов по

доходам бюджета, млн.руб.

|

Число регионов, f

|

Середина интервала,

х

|

х f

|

Х2

|

Х2 f

|

|

1

|

0,5 – 2,0

|

5

|

1,250

|

6,250

|

1,563

|

7,813

|

|

2

|

2,0 – 3,5

|

6

|

2,750

|

16,500

|

7,563

|

45,375

|

|

3

|

3,5 – 5,0

|

12

|

4,250

|

51,000

|

18,063

|

216,750

|

|

4

|

5,0 – 6,5

|

4

|

5,750

|

23,000

|

33,063

|

132,250

|

|

5

|

6,5 – 8,0

|

3

|

7,250

|

21,750

|

52,563

|

157,688

|

|

|

ИТОГО

|

30

|

\

|

118,500

|

\

|

559,875

|

Определим среднюю арифметическую

для интервального ряда используя данные таблицы 4, где х – это середины

интервалов, по формуле:

Найдем среднее

квадратическое отклонение по формуле:

тогда получим среднее

квадратическое отклонение:

Найдем коэффициент

вариации V по формуле:

Совокупность считается

однородной, если V 33%, в результате расчетов V = 44,278 % следовательно,

совокупность однородна по составу.

33%, в результате расчетов V = 44,278 % следовательно,

совокупность однородна по составу.

Решение задания 1.4

Вычислим среднюю

арифметическую по исходным данным (Таблица 1), по формуле:

Вывод: несовпадение

средних арифметических, вычисленных на основе исходных данных и интервального

ряда, обусловлено неравномерном распределении значений в интервальном ряду,

поэтому среднее значение, вычисленное на основе интервального ряда и точность

этого значения зависит от величины интервала.

Решение задания 2.1

Установим наличие и

характер связи между признаками Х – доходы бюджета и Y- расходы бюджета, методом

аналитической группировки для этого построим таблицу 5

Найдем величину интервала

по расходам бюджета – Y. Величина равного интервала определяется по формуле:

Таблица 5 Группировка регионов по расходам

бюджета, млн.руб.

|

№ группы

|

Группы регионов по

доходам бюджета

|

Номер региона п/п

|

Доходы бюджета Х

|

Расходы

бюджета Y

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

1,8 - 3,18

|

7

|

0,7

|

2

|

|

|

15

|

0,5

|

1,8

|

|

|

16

|

1,2

|

3,1

|

|

|

19

|

0,9

|

1,9

|

|

|

20

|

2,3

|

3,1

|

|

|

25

|

0,8

|

1,7

|

|

Итого

|

6

|

6,4

|

13,6

|

|

Среднее

|

-

|

1,067

|

2,267

|

|

2

|

3,18 - 4,56

|

4

|

2,1

|

3,2

|

|

|

6

|

2

|

3,5

|

|

|

17

|

3,6

|

4,5

|

|

|

18

|

2,2

|

3,8

|

|

Итого

|

4

|

9,9

|

15

|

|

Среднее

|

-

|

2,475

|

3,75

|

|

3

|

4,56 - 5,94

|

1

|

4,2

|

5,4

|

|

|

2

|

3,8

|

5,2

|

|

|

5

|

2,4

|

4,6

|

|

|

8

|

3,9

|

5

|

|

|

11

|

2,5

|

4,6

|

|

|

12

|

3,9

|

4,9

|

|

|

14

|

4,1

|

5,8

|

|

|

21

|

3,5

|

4,6

|

|

|

26

|

3,5

|

4,7

|

|

Итого

|

9

|

31,8

|

44,8

|

|

Среднее

|

-

|

3,533

|

4,978

|

|

4

|

5,94 - 7,32

|

10

|

4,2

|

6

|

|

|

22

|

4,4

|

6,2

|

|

|

23

|

4,8

|

7,2

|

|

|

27

|

4,1

|

6,5

|

|

|

29

|

5,3

|

6,8

|

|

|

30

|

5,2

|

7,1

|

|

Итого

|

6

|

28

|

39,8

|

|

Среднее

|

-

|

4,667

|

6,633

|

|

5

|

7,32 - 8,7

|

3

|

6,4

|

8,7

|

|

|

9

|

8

|

7,4

|

|

|

13

|

7,6

|

8,6

|

|

|

24

|

7,5

|

8

|

|

|

28

|

6,3

|

8,6

|

|

Итого

|

5

|

35,8

|

41,3

|

|

Среднее

|

-

|

7,16

|

8,26

|

|

|

Всего

|

30

|

111,9

|

154,5

|

|

|

Среднее

|

-

|

18,902

|

25,888

|

Таблица 6

Зависимость Y - расходы бюджета от Х – доходов

бюджета млн.руб.

|

Номер группы

|

Группы регионов по

доходам бюджета

|

Число регионов, f

|

Х – доходы бюджета

|

Y – расходы бюджета

|

|

всего

|

в среднем

|

всего

|

в среднем

|

|

1

|

1,8 - 3,18

|

6

|

6,4

|

1,067

|

13,6

|

2,267

|

|

2

|

3,18 - 4,56

|

4

|

9,9

|

2,475

|

15

|

3,75

|

|

3

|

4,56 - 5,94

|

9

|

31,8

|

3,533

|

44,8

|

4,978

|

|

4

|

5,94 - 7,32

|

6

|

28

|

4,667

|

39,8

|

6,633

|

|

5

|

7,32 - 8,7

|

5

|

35,8

|

7,16

|

41,3

|

8,26

|

|

|

Итого

|

30

|

111,9

|

18,902

|

154,5

|

25,888

|

Вывод: Данные, приведенные в таблице 6 показывают, что с увеличением Х – доходов

бюджета от группы к группе увеличивается Y – расходы бюджета. Это говорит о

наличии прямой связи между рассматриваемыми признаками и Х – доходы бюджета и Y – расходы бюджета. Финансирование

расходов осуществляется по мере поступления доходов в бюджет.

Следовательно, если доходы не

поступают в полном

объеме, то и

расходы не могут

быть профинансированы в соответствии с утвержденными бюджетными

назначениями.

Установим наличие и

характер связи между признаками Х – доходы бюджета и Y – расходы бюджета образовав пять

групп с равными интервалами по обоим признакам, методом корреляционной таблицы.

Таблица 7

Корреляционная

таблица

|

|

|

Значение признака Y

|

Итого

fy =fi

|

|

Значение признака Х

|

Интервалы, Х

|

1,8 – 3,18

|

3,18 – 4,56

|

4,56 – 5,94

|

5,94 – 7,32

|

7,32 – 8,7

|

|

|

0,5

– 2,0

|

11

|

-

|

-

|

-

|

-

|

11

|

|

2,0

– 3,5

|

-

|

10

|

-

|

-

|

-

|

10

|

|

3,5

– 5,0

|

-

|

-

|

21

|

-

|

-

|

21

|

|

5,0

– 6,5

|

-

|

-

|

-

|

10

|

-

|

10

|

|

6,5

– 8,0

|

-

|

-

|

-

|

-

|

8

|

8

|

|

Итого fy =fi

|

|

11

|

10

|

21

|

10

|

8

|

60

|

Вывод: о наличии и

направлении можно судить по расположению в таблице частот. Частоты

сконцентрированы ближе к диагонали и центру таблицы, следовательно, можно

предположить о наличии зависимости между Х – доходы бюджета и Y – расходы бюджета, близкой к линейной. Расположение частот по диагонали

из верхнего левого в нижний правый свидетельствует о прямой зависимости между Х

– доходы бюджета и Y – расходы

бюджета.

Решение задания 2.2

В качестве группировочного

(факторного) признака был взят Х – доходы бюджета, а в качестве результативного

Y – расходы бюджета найдем эмпирическое

корреляционное отношение, которое показывает, на сколько тесно связаны

исследуемое явление и группировочный признак:

где  и

и  соответственно

межгрупповая и общая дисперсия результативного признака:

соответственно

межгрупповая и общая дисперсия результативного признака:

и

и

где  и

и  - соответственно

средняя i-ой группы и общая средняя

вирирующего признака Y,

- соответственно

средняя i-ой группы и общая средняя

вирирующего признака Y,  - частота i-ой группы.

- частота i-ой группы.

Таблица 8

Расчетная

таблица

|

Число предприятий

|

Среднее значение по

группам

|

|

|

|

6

|

2,267

|

8,312

|

18,843

|

|

4

|

3,75

|

14,063

|

52,734

|

|

9

|

4,978

|

24,780

|

123,357

|

|

6

|

6,633

|

43,997

|

291,830

|

|

5

|

8,26

|

68,228

|

563,560

|

|

Итого

|

-

|

159,379

|

1050,324

|

|

Среднее

|

-

|

5,312

|

35,01

|

Таким образом, между Х-

доходами бюджета и У- расходами бюджета существует тесная

статистическая связь, так как корреляционное отношение равно 2,567.

6,59 - коэффициент

детерминации.

6,59 - коэффициент

детерминации.

Полученный эмпирический

коэффициент детерминации показывает, что дисперсия Х - зависит от У - на ____%. Остальные ____%

определяются множеством других неучтенных факторов.

Решение задания 3.1

Найдем ошибку выборки -  среднего Х и границы, в которых будет находиться средний Х в генеральной совокупности

определим по формуле:

среднего Х и границы, в которых будет находиться средний Х в генеральной совокупности

определим по формуле:

В задании 1 были найдены:

3,95;

3,95;  3,06

3,06

Тогда средняя ошибка выборки

составит, при 25% механической выборке:

Определим с вероятностью

0,683 (t = 1) предельную

ошибку выборки:

3,95 - 0,276  3,95 + 0,276 ; 3,674 4,226

3,95 + 0,276 ; 3,674 4,226

На основании выборочного наблюдения

с вероятностью 0,683 можно заключить, что средний доход бюджета лежит в пределах от 3,674 млн.руб.

до 4,226 млн.руб в генеральной совокупности.

Решение задания 3.2

Определим долю выборки,

используя таблицу 2

Рассчитаем среднюю ошибку

выборки для доли при 25% механической выборке:

Предельная ошибка выборки

с вероятностью 0,683 (t = 1) составит:

Определим границы

генеральной доли:

0,233 – 0,004  0,233 + 0,004

0,233 + 0,004

С вероятностью 0,683 можно

утверждать, что доля регионов доли регионов с Х и более будет находиться в

пределах от 0,229 до 0,237 или (от 22,9 % до 23,7 %).

Задание 4

Исполнение регионального бюджета в процентах

к валовому региональному продукту (ВРП) характеризуется следующими данными:

Таблица 9

Исполнение регионального бюджета в

процентах к валовому региональному продукту (ВРП)

|

Месяц

|

Налоговые поступления в % к ВРП

|

|

|

2002 г.

|

2003 г.

|

2004 г.

|

|

Январь

|

2,5

|

2,6

|

2,4

|

|

Февраль

|

2,6

|

2,7

|

2,3

|

|

Март

|

3

|

2,8

|

2,5

|

|

Апрель

|

2,9

|

2,8

|

2,1

|

|

Май

|

2,8

|

2,7

|

2,3

|

|

Июнь

|

2,7

|

2,8

|

2,2

|

|

Июль

|

2,9

|

2,7

|

2,6

|

|

Август

|

2,8

|

2,7

|

2,6

|

|

Сентябрь

|

2,9

|

2,8

|

2,7

|

|

Октябрь

|

3

|

2,9

|

2,8

|

|

Ноябрь

|

3,1

|

3

|

3

|

|

Декабрь

|

3,2

|

2,9

|

3,3

|

ВРП в

2002 г. составил 26 млрд.руб., а в 2003 и 2004 гг. соответственно 29,1 млрд. и

32,2 млрд.руб.

Для анализа сезонных колебаний

налоговых поступлений в регионе:

1. Определить индексы сезонности методом

простой средней.

2. Построить график сезонной волны.

3. Осуществить прогноз налоговых поступлений

в процентах к ВРП по месяцам 2005 г. при условии, что доля налоговых

поступлений в ВРП региона в 2005 г. составит 70%.

Решение задания 4.1

Для определения индексов сезонности

методом простой средней воспользуемся формулой:

Таблица 10

Расчетная таблица

|

Месяц

|

Налоговые

поступления в % к ВРП

|

|

Is

|

|

2002 г.

|

2003 г.

|

2004 г.

|

|

Январь

|

2,5

|

2,6

|

2,4

|

2,500

|

91,308

|

|

Февраль

|

2,6

|

2,7

|

2,3

|

2,533

|

92,525

|

|

Март

|

3

|

2,8

|

2,5

|

2,767

|

101,047

|

|

Апрель

|

2,9

|

2,8

|

2,1

|

2,600

|

94,960

|

|

Май

|

2,8

|

2,7

|

2,3

|

2,600

|

94,960

|

|

Июнь

|

2,7

|

2,8

|

2,2

|

2,567

|

93,742

|

|

Июль

|

2,9

|

2,7

|

2,6

|

2,733

|

99,830

|

|

Август

|

2,8

|

2,7

|

2,6

|

2,700

|

98,612

|

|

Сентябрь

|

2,9

|

2,8

|

2,7

|

2,800

|

102,264

|

|

Октябрь

|

3

|

2,9

|

2,8

|

2,900

|

105,917

|

|

Ноябрь

|

3,1

|

3

|

3

|

3,033

|

110,786

|

|

Декабрь

|

3,2

|

2,9

|

3,3

|

3,133

|

114,439

|

График сезонной волны налоговых

поступлений представлен в Приложении В.

III АНАЛИТИЧЕСКАЯ ЧАСТЬ

1.

Постановка задачи

Государственный

бюджет - важный инструмент государственного регулирования экономики. Он определяет

формы и методы образования государственных финансовых ресурсов и направления их

использования в интересах общества и особенно социально слабо защищенных

категорий населения. Основной задачей статистики государственного бюджета

является характеристика его основных показателей, определяющих содержание и

направленность фискальной политики.

Государственный бюджет

состоит из 2-х

дополняющих друг друга взаимосвязанных частей: доходной

и расходной. Доходная

часть показывает, откуда

поступают средства на финансирование деятельности государства, какие слои

общества отчисляют больше

из своих доходов.

Расходная часть показывает, на какие цели направляются аккумулированные государством средства.

По

данным доходов и расходов консолидированного бюджета РФ [ ], представленных за несколько лет (Таблица

11), проведем анализ динамики доходов и расходов консолидированного бюджета РФ,

для чего рассчитаем следующие показатели:

·

абсолютный

прирост,

·

темп

роста,

·

темп

прироста,

·

абсолютное

значение 1% прироста,

·

средние

за период уровень ряда, абсолютный прирост, темпы роста и прироста.

Таблица 11

Доходы и расходы консолидированного бюджета РФ в 2002

– 2005 гг.

|

Год

|

2002

|

2003

|

2004

|

2005

|

|

Доходы

|

3838373

|

4516614

|

5832084

|

8127092

|

|

Расходы

|

3741409

|

4342798

|

5071853

|

6455505

|

2. Методика решения задачи

Расчет

показателей анализа ряда динамики осуществим по формулам, представленным в

таблице 12

Таблица 12

Формулы

расчета показателей

|

Показатель

|

Базисный

|

Цепной

|

Средний

|

|

Абсолютный прирост

|

|

|

|

|

Темп роста

|

|

|

|

|

Темп прироста

|

|

|

|

Средний

уровень в интервальном ряду динамики вычисляется по формуле:

млрд.руб.

млрд.руб.

млрд.руб.

млрд.руб.

Для определения

абсолютной величины, стоящей за каждым процентом прироста доходов и расходов

консолидированного бюджета, рассчитывается показатель абсолютного значения 1%

прироста (А%). Один из способов расчета

-  .

.

Рассчитаем средние

показатели ряда динамики:

млрд.руб.

млрд.руб.

млрд.руб.

млрд.руб.

%

%

%

%

%

%

%

%

Полученные данные

представлены в расчетной таблице

Таблица 13

Расчетная

таблица

|

Год

|

2002

|

2003

|

2004

|

2005

|

|

Доходы

|

3838373

|

4516614

|

5832084

|

8127092

|

|

Расходы

|

3741409

|

4342798

|

5071853

|

6455505

|

|

Абсолютный прирост:

|

|

базисный

|

|

Доходы

|

|

678241

|

1993711

|

4288719

|

|

Расходы

|

|

601389

|

1330444

|

2714096

|

|

цепной

|

|

Доходы

|

|

678241

|

1315470

|

2295008

|

|

Расходы

|

|

601389

|

729055

|

1383652

|

|

Темп роста:

|

|

базисный

|

|

Доходы

|

|

117,67

|

151,942

|

211,733

|

|

Расходы

|

|

116,074

|

135,560

|

172,542

|

|

цепной

|

|

Доходы

|

|

117,67

|

129,125

|

139,351

|

|

Расходы

|

|

116,074

|

116,788

|

127,281

|

|

Темп прироста:

|

|

базисный

|

|

Доходы

|

|

17,67

|

51,942

|

111,733

|

|

Расходы

|

|

16,07

|

35,560

|

72,542

|

|

цепной

|

|

Доходы

|

|

17,67

|

29,125

|

39,351

|

|

Расходы

|

|

16,074

|

16,788

|

27,281

|

|

Абсолютное значение

1% прироста

|

|

Доходы

|

|

38383,73

|

45166,14

|

58320,84

|

|

Расходы

|

|

37414,09

|

43427,98

|

50718,53

|

3.

Технология выполнения компьютерных

расчетов

Расчеты показателей

анализа ряда динамки доходов и расходов консолидированного бюджета РФ выполнены

с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

Расположенные на рабочем листе Excel исходных данных (таблицы 11) и

расчетных формул (табл. 12) (в формате Excel) представлено в таблице 13

Таблица 13 из Excel. В

формульном режиме.

Результаты расчетов

приведены в таблице 14.

Таблица 14 из Excel с

расчетами (цифрами).

4.

Анализ расчетов статистических

компьютерных расчетов.

Для глубокого понимания характера доходов и

расходов консолидированного бюджета были комплексно проанализированы показатели

динамики.

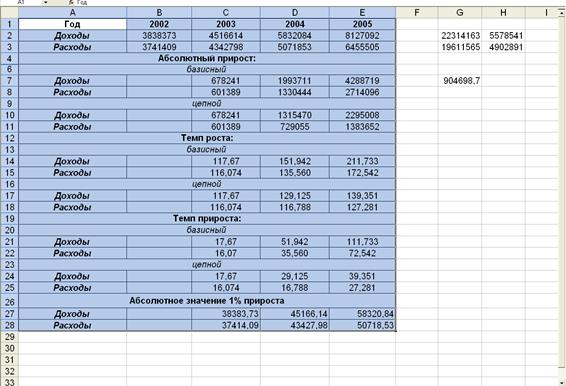

Проследив за направлением

и размером изменения доходов и расходов консолидированного бюджета во времени,

можно сделать вывод о том, что ежегодно доходы в среднем увеличиваются на

1429573 млрд.руб., а расходы – на 904698,7 млрд.руб.

Проанализировав

относительное изменение уровня динамики доходов и расходов консолидированного

бюджета с 2002 г. по 2005 г., можно сделать вывод, что в среднем за год уровень

доходов изменится на 145,51%, а расходов – на 131,355%.

Также, проследив за относительным

изменением скорости изменения уровня доходов и расходов за год, можно сделать

вывод о том, что в средняя скорость изменения уровня доходов - 45,51%, а

расходов – 31,35%.

Таким образом, рассчитав

темпы роста и темпы прироста, можно сделать вывод о том, что за одним %

прироста доходов стоит в 2003 г. – 38383,73 млрд.руб., в 2004 г. – 45166,14

млрд.руб., а в 2005 г. – 58320,84 млрд.руб., а за одним % расходов скрывается в

2003 г. – 37414,09 млрд.руб., в 2004 г. – 43427,98 млрд.руб., в 2005 г. – 50718,53

млрд.руб.

Средний уровень доходов с

2002 по 2005 г. составил 5578541 млрд.руб.

Средний уровень расходов

с 2002 по 2005 г. составил 4902891 млрд.руб.

ЗАКЛЮЧЕНИЕ

Практическая статистика

государственных финансов обобщает данные и подготавливает статистическую

информацию, необходимую для анализа и планирования деятельности учреждений

государственного управления и выработки экономической политики. Несмотря на

важную роль международных стандартов в реформировании отечественной статистики

вообще и статистики государственного бюджета в частности, в отечественной

статистике отражаются организационно-ведомственная структура экономики и

особенности практической деятельности учреждений государственного управления.

Масштабы

перераспределительных процессов посредством государственного вмешательства

отражает показатель, определяющий отношение доходной части государственного

бюджета к ВВП. Бюджетные отношения характеризуются большим многообразием,

поэтому их показатели отражают разные механизмы перераспределения финансовых

ресурсов вертикального и горизонтального характера (межотраслевой и

межтерриториальный). Статистические данные о государственном бюджете выполняют

и контрольную функцию, так как с их помощью можно определить, как поступают в

распоряжение государства финансовые ресурсы от хозяйствующих субъектов и

соответствует ли размер этих ресурсов объему общественных потребностей и их

составляющим, ранжированным в порядке первоочередности. Формами прямого и

косвенного воздействия на экономику являются: субсидирование предприятий,

государственные инвестиции, бюджетное финансирование, субвенции и др.

Упорядочение информации

об операциях учреждений государственного управления, осуществляемое с помощью

классификаций, позволяет проанализировать, в какой степени потребности

государственного управления в расходах и кредитах могут быть удовлетворены за

счет имеющихся в наличии ресурсов, без привлечения заемных средств или средств,

накопленных за прошлые периоды. Этот принцип положен в основу классификаций государственного

бюджета.

Статистика

государственного долга должна охватывать сектор государственного управления в

целом, центральное правительство, территориально органы управления, местные

органы управления.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.

Бюджетный кодекс

Российской Федерации.

2.

Курс

социально-экономической статистики: Учебник для вузов/Под ред. М.Г.Назарова. –

М.: Финстатинформ, ЮНИТИ-ДАНА, 2003;

3.

Гусаров Г.Л. Теория

статистики: Учебн.пособие для вузов. – М.: Аудит, ЮНИТИ, 1998;

4.

Теория статистики:

Учебник/Под ред. Р.А. Шмойловой. – М.: Финансы и статистика, 2004;

5.

Российский

статистический ежегодник. 2006: Стат.сб./Росстат.-М., 2006.

6.

Журнал «Эксперт» №19(560) / 21

мая 2007;

7. Материалы

[Электронный ресурс]. – Режим доступа: http://www.expert.ru;

ПРИЛОЖЕНИЯ

Приложение А

Рисунок 2 -

Проект трехлетнего бюджета 2008 – 2010 гг.

Приложение Б

Рисунок 3 – Графическое изображение ряда распределения по

признаку – доходы бюджета

Приложение В

График сезонной волны налоговых поступлений

Найдем медиану (Ме)

– это значение признака, приходящееся на середину упорядоченной совокупности,

т.е. вариант, который делит ряд распределения на две равные по объему части.

Для определения медианы в

ранжированном ряду необходимо вначале найти номер медианы

В интервальном ряду

конкретное значение медианы вычисляется по формуле

где хо и i - соответственно нижняя граница и величина медианного

интервала; fМе - частоты

медианного интервала, SМе-1 - накопленная частота предмедианного интервалов.