Рекомендовано Министерством общего и профессионального образования

Российской Федерации в качестве учебника для студентов высших учебных заведений,

обучающихся по экономическим специальностям и направлениям.

Экономика

предприятия

учебник

под

редакцией доктора экономических наук,

профессора

Н. А. Сафронова

Ю Р И С Т Ъ

Москва

1998

УДК 338 (075.8)

ББК 65.9(2)

Э40

Рецензенты:

Д-р.

экон. наук, проф. В.Е. Розов;

кафедра экономики Тверского

государственного технического университета

Коллектив авторов:

канд. экон. наук, доц. Е. В. Арсенова (гл. 2); асп. Я.Д. Балыков (п. 2 гл. 17); канд. экон.

наук. доц. И. В. Корнеева (гл. 11,

п. 1, 2, 5 гл. 12, гл. 22); канд. экон. наук, доц. О.Г. Крюкова (гл. 20. 23); д-р экон. наук, проф. Л.Н. Оголева (гл. 16, совместно с В.М. Радиковским); канд. экон. наук,

доц. И.П. Павлова (гл. 18, совместно

с Г.Т. Шевченко); канд. экон. наук,

доц. В.М. Радиковский (гл. 16,

совместно с Л.Н. Оголевой); ст.

преп. Л.П. Репина (п. 1, 2 гл. 19);

асс. Г.Н. Русакова (гл. 8); д-р

экон. наук. проф. Н.А. Сафронов (введение,

гл. 1, 3, 4, 6, п. 3, 4 гл. 12, гл. 14, п. 1, 3, 4 гл. 17); асп. Н.Н. Сафронов (п. 6 гл. 7); канд.

экон. наук, доц. А.А. Сергеев (гл.

15); канд. экон. наук, проф. В.М.

Сумароков (гл. 21); канд. экон. наук, проф. Б.П. Супрунович (п. 3, 4 гл. 19); д-р экон. наук, проф. П.В. Тальмина (гл. 5, 13); канд. экон.

наук, доц. Л.А. Чалдаева (гл. 9,

10); канд. экон. наук, доц. Е.В.

Чернецова (п. 1-5 гл. 7); канд. экон. наук, проф. Г.Т. Шевченко (гл. 18, совместное И.П. Павловой).

Э40 Экономика предприятия: Учебник/ Под

ред. проф. Н.А. Сафронова. – М.:

«Юристъ», 1998. – 584 с.

ISBN 5-7975-0109-0

В учебнике

рассматриваются все стороны деятельности предприятия с момента его создания:

выбор организационно-правовой формы, формирование материальных и финансовых

ресурсов, организация производства и сбыта продукции, разработка стратегии,

тактики, ценовой политики, инновационная и инвестиционная деятельность,

улучшение качества продукции, финансы предприятия, внешнеэкономическая и

природоохранная деятельность, планирование работы предприятия и организация

экономического анализа. Учебник написан коллективом профессоров и

преподавателей Финансовой академии при Правительстве РФ.

Для студентов

экономических вузов, руководителей и специалистов предприятий.

УДК 338 (075.8)

ББК 65.9(2)

ISBN

5-7975-0109-0

Издательство «Юристь», 1998

Коллектив авторов, 1998

Предисловие

Рыночная экономика в России еще только

формируется. Тем не менее, уже накоплен определенный опыт перехода экономики от

принципов централизованного планирования к законам рынка.

Вместе с развитием рыночной экономики

происходит становление и развитие российской науки о рынке.

В последние годы появились серьезные научные

работы, анализирующие опыт российской экономики, обобщающие практику российских

предприятий. Сегодня уже есть отечественные учебники по экономической теории,

маркетингу, менеджменту, предпринимательству, экономике предприятия и другим экономическим

дисциплинам.

Однако в силу того, что российская наука о

рыночной экономике довольно молода, наблюдаются разные подходы к программам

курсов, методике преподавания, к определению экономических категорий, трактовке

тенденций развития.

Предлагаемый учебник подготовлен коллективом

кафедры экономики предприятия Финансовой академии при Правительстве РФ в

соответствии с программой курса «Экономика предприятия».

В учебнике рассматриваются вопросы, связанные

с деятельностью российского предприятия с момента выбора его

организационно-правовой формы и регистрации до организации производства и

управления, реализации продукции, анализа результатов работы и выбора

направлений дальнейшего развития.

Учебник рекомендуется студентам-экономистам,

но будет полезен и практикам, так как позволит им по-новому взглянуть на деятельность своего предприятия.

Авторы выражают глубокую признательность Финансовой

академии при Правительстве РФ, ее ректору, доктору экон. наук, проф. А.Г.

Грязновой, проректорам проф. О.В. Голосову и проф. М. А. Эксиндарову, а также

коллегам, принимавшим активное участие в обсуждении концепции и материалов

учебника, за по мощь и поддержку.

Краткое

оглавление

Предисловие

Введение. Предмет, метод и содержание курса

Раздел I. Предприятие в системе национальной экономики

Глава 1.

Народнохозяйственный комплекс России

Глава 2. Предприятие –

основное звено экономики

Глава 3. Предприятие как

агент рыночной экономики

Раздел II. Экономические ресурсы предприятия

Глава 4. Имущество и капитал

предприятия

Глава 5. Основные фонды

предприятия

Глава 6. Оборотные средства

предприятия

Глава 7. Трудовые ресурсы

предприятия

Раздел III. Производственная и

организационная структура предприятия

Глава 8. Принципы

организации производства

Глава 9. Техническая

подготовка производства

Глава 10. Организация

производственной инфраструктуры

Глава II. Организационная

структура управления предприятием

Раздел IV. Экономический механизм функционирования предприятия

Глава 12, Экономическая

стратегия предприятия

Глава 13. Издержки

производства и себестоимость продукции

Глава 14. Формирование цен

на продукцию предприятия

Глава 15. Качество и

конкурентоспособность продукции

Глава 16. Инновационная

деятельность предприятия

Глава 17. Инвестиционная

политика предприятия

Глава 18. Природоохранная

деятельность предприятия

Глава 19.

Внешнеэкономическая деятельность предприятия

Раздел V. Финансовые результаты и эффективность

хозяйственной деятельности предприятия

Глава 20. Финансы

предприятий

Глава 21. Взаимоотношения

предприятия с институтами

финансово-кредитной системы

Глава 22. Оценка

эффективности хозяйственной деятельности предприятия и состояния его баланса

Глава 23. Риск в

предпринимательстве и угроза банкротства

Введение. Предмет, метод и содержание курса

Экономика – это область человеческой деятельности, которая

служит удовлетворению человеческих потребностей и является общим объектом для

всех экономических наук.

Предмет курса. Среди многих экономических наук можно

выделить теоретическую и прикладную экономику, которые представляют направления

наиболее актуальные для познания и регулирования важнейших процессов хозяйственной

жизни. В совокупности из называют более кратко: «Экономика» – в России

«Экономикс» – на Западе.

Основу

теоретической и прикладной экономики составляют:

· Изучение экономического

развития;

· Изучение функционирования

народного хозяйства в целом и отдельного предприятия (фирмы);

· Разработка принципов

экономической политики.

Хотя конечной естественной целью

экономической жизни является потребление, важнейшей сферой экономики является

производство. Без его развития не может быть никакого рынка, именно

производство рождает товарную массу.

Производство,

описание и объяснение всей хозяйственной деятельности предприятия и являются предметом изучения в курсе «Экономика

предприятия». На основе познания закономерностей производственного процесса появляется

возможность разработать хозяйственные методы реализации практических целей.

Экономика предприятия и

другие экономические науки. Всякое предприятие не существует само по себе, а связано с экономикой

в целом, с одной стороны, через рынок производственных факторов, с другой –

через рынок сбыта, поэтому и экономика предприятия должна исследовать отношения

отдельных предприятий с другими хозяйственными единицами, с рынком. При этом

она рассматривает хозяйственный процесс, как в целом, так и с точки зрения

интересов отдельного предприятия.

Экономика предприятия тесно

связана с микро- и макроэкономикой, но не тождественна им. Так, например,

микроэкономический анализ исходит не из отдельного предприятия, а из влияния

рынка на отдельное предприятие и в действительности не является исследованием

экономики и организации производства на уровне предприятия. Микроэкономический

анализ рассматривает обе стороны рынка: предложение и спрос. В то же время

анализ с позиций экономики предприятия рассматривает спрос как заданную

величину.

С другой стороны, то, что

составляет проблемы макроэкономики, например образование цен на

производственные факторы, производство и распределение национального дохода и

т.д., для экономики предприятия есть заданная величина, которую она учитывает.

Любые перемены в народном хозяйстве, например изменение структуры потребностей,

демографические сдвиги, изменения доходов населения, технический прогресс,

ведут к изменению ситуации на предприятии.

И наоборот, объекты изучения

экономики предприятия, например издержки производства, являются для

макроэкономики данными, которые следует учитывать в исследованиях.

Таким образом, экономика

предприятия является самостоятельной экономической

дисциплиной, предметом изучения которой является деятельность предприятия,

процесс разработки и принятия хозяйственных решений.

Предприятие функционирует в

определенной предпринимательской среде, которая оказывает влияние на всю его

деятельность.

Предпринимательская среда характеризуется сложившейся экономической и политической

обстановкой, правовой, социально-культурной, технологической, географической

средой, экологической ситуацией, а также состоянием институциональной и

информационной систем.

Экономическая ситуация

определяет доходы и покупательную способность населения, уровень безработицы и

занятости, степень экономической свободы предпринимателей, возможности

инвестирования, наличие и доступность денежных ресурсов и другие экономические

факторы.

Политическая ситуация

зависит от целей и задач находящегося у власти правительства. Проводя ту или

иную экономическую политику, государство может стимулировать или сдерживать

предпринимательскую активность в тех или иных отраслях или регионах.

Правовая среда

характеризуется системой законов и других нормативных актов, регулирующих

торговую, производственную, финансовую, налоговую, инновационную и

инвестиционную сферы деятельности предприятия. Степень разработанности правовой

базы предпринимательства во многом обусловливает стабильность и устойчивость

предприятия.

Географическая среда

определяет природные условия, в которых осуществляется предпринимательство,

например доступность сырья, энергоресурсов, климатические и сезонные условия,

наличие автомобильных магистралей, железных дорог, морских и воздушных путей.

Географические факторы учитываются при выборе места размещения предприятия,

разработке схем поставки сырья, распределении готовой продукции и т.д.

Экологическая обстановка

отражает состояние окружающей среды, степень экологических рисков,

разработанность систем контроля и мер воздействия на предприятия, загрязняющие

окружающую среду. Эти и иные экологические факторы принимаются во внимание при

выборе предприятием той или иной технологии, используемого сырья или вида

производимой продукции.

Институциональная среда характеризуется

наличием разнообразных институтов (организаций), с помощью которых

осуществляются различные коммерческие операции, устанавливаются деловые

взаимоотношения.

К числу таких институтов

относятся банки, страховые компании, биржи, фирмы, оказывающие различные

профессиональные услуги (юридические, бухгалтерские, аудиторские и т.д.),

рекламные агентства, бюро по трудоустройству и др.

Предприятие в своей

деятельности занимается не только хозяйственными проблемами, но и техническими,

правовыми, социальными, психологическими, физиологическими и этическими

вопросами. Это области изучения различных социальных наук и специальных

экономических дисциплин, результаты и выводы которых необходимо учитывать при

организации и осуществлении деятельности предприятия.

Содержание курса. Основными объектами изучения экономики предприятия являются:

• производственная структура

предприятия, типы промышленного производства, организация производственного

цикла;

• организация процесса

управления предприятием;

• выбор хозяйственной

стратегии, разработка плана производства и реализации продукции;

• формирование,

использование капитала и накопление доходов (прибыли) предприятия;

• материально-техническое

обеспечение производства, поставки сырья, материалов, формирование запасов и рациональное

их использование;

• техническая подготовка

производства и создание необходимой производственной инфраструктуры;

• формирование издержек

производства, калькуляция себестоимости продукции, ценовая политика

предприятия;

• финансовые ресурсы предприятия,

эффективность хозяйственной деятельности, оценка риска в предпринимательстве;

• инновационная деятельность

предприятия, качество продукции, инвестиционная политика предприятия,

экологические проблемы;

• подбор кадров, прием на

работу, организация труда, система оплаты труда и стимулирования повышения

производительности труда;

• внешнеэкономическая

деятельность предприятия.

Методы исследования. Экономика предприятия, как и любая другая наука,

имеет особые методы исследования и изложения.

Являясь прикладной

дисциплиной, экономика предприятия широко использует методы исследования,

характерные для прикладных экономических наук. Укажем лишь некоторые из них.

Большое значение в

экономических исследованиях имеют методы статистического наблюдения и

сравнительного анализа. Они дают возможность накапливать и сопоставлять частные

и обобщающие экономические показатели, анализировать динамику предприятия,

сравнивать результаты его деятельности с показателями других хозяйствующих

субъектов с целью выявления наилучших результатов.

Использование различных

вероятностных и прогностических методов лежит в основе разработки хозяйственных

стратегий предприятия, применяется при принятии предпринимательских решений.

Широко используются в

теоретическом и прикладном анализе экономики предприятия математические модели,

методы графического изображения, способствующие лучшему восприятию соотношений

между различными экономическими показателями, оценке их «поведения» под

влиянием экономических ситуаций. При использовании методов экономико-математического

моделирования в экономике предприятия обычно исходят из двух допущений: предполагается,

во-первых, что предприятие всегда стремится к максимизации прибыли и,

во-вторых, что рыночная среда, в которой действует предприниматель, является

средой активной, оказывающей непосредственное воздействие на всех рыночных

субъектов.

Успешное осуществление

предпринимательской деятельности в современных условиях возможно лишь при

условии умелого сочетания, по крайней мере, трех основных моментов;

• знания общеэкономической

теории;

• наличия конкретных

экономических знаний и навыков;

• умения использовать

различные количественные методы для

предпринимательских расчетов, аналитических вычислений, прогнозов и т.п.

Курс «Экономика предприятия»

тесно связан с такими дисциплинами, как «Экономика предпринимательства»,

«Маркетинг», «Бухгалтерский учет и анализ хозяйственной деятельности», «Финансы

промышленности», «Статистика промышленности» и др.

Выводы

1. Экономика предприятия

тесно связана с другими экономическими науками: макро- и микроэкономикой,

теорией менеджмента и маркетинга, статистикой, бухгалтерским учетом и др.

2. Предмет изучения данной науки–деятельность предприятия, процесс

разработки и принятия хозяйственных решений.

3. Основными объектами изучения

являются производственная деятельность предприятия, механизмы формирования и

использования основных факторов производства и экономических ресурсов

предприятия.

4. Предприятие функционирует

в определенной предпринимательской среде, оказывающей влияние на все стороны

его деятельности. При разработке стратегии развития предприятия важно учитывать

ее состояние, перспективы развития, динамику, различные направления

воздействия.

5. Метод сравнительного

анализа, статистические, графические, вероятностные методы, прогнозирование и

другие методы экономических наук широко используются в экономике предприятия.

Разработка грамотных хозяйственных решений невозможна без знания экономических

законов, наличия конкретных экономических знаний, навыков, умения использовать

их на практике.

Вопросы для

самопроверки

1. Что изучает экономика

предприятия?

2. Какова связь экономики

предприятия с другими экономическими и социальными науками?

3. Охарактеризуйте роль

предпринимательской среды в деятельности предприятия.

4. Какие методы

исследования, характерные для экономических наук, имеют особое значение для

экономики предприятия?

Раздел 1

ПРЕДПРИЯТИЕ В СИСТЕМЕ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

Содержание раздела

Глава 1.

Народнохозяйственный комплекс России

1.

Сферы и подразделения экономики

2.

Структурная перестройка экономики

Глава 2. Предприятие –

основное звено экономики

1.

Предпринимательство и предприятие

2. Типы

предприятий

3.

Объединения предприятий

4.

Финансово-промышленные группы

Глава 3. Предприятие как

агент рыночной экономики

1.

Место предприятия в системе рыночных отношений

2.

Предприятие в рыночном механизме

РАЗДЕЛ I. ПРЕДПРИЯТИЕ В СИСТЕМЕ НАЦИОНАЛЬНОЙ эКОНОМИКИ

Предприятие является

основной хозяйствующей единицей в условиях рыночной экономики. Предприятие

характеризуется определенной отраслевой принадлежностью и занимает особое место

в системе национальной экономики.

ГЛАВА 1.

НАРОДНОХОЗЯЙСТВЕННЫЙ КОМПЛЕКС РОССИИ

Экономика любой страны

представляет собой единый комплекс взаимосвязанных отраслей, отличающих

общественное воспроизводство в пределах национальных границ.

Национальное хозяйство

является результатом экономического и социального развития общества, развития

специализации и кооперации труда, международного сотрудничества с другими

странами.

Народнохозяйственный

комплекс имеет особые отраслевые, воспроизводственные, региональные и иные

структурные характеристики.

1.

Сферы и подразделения экономики

При анализе народного

хозяйства в экономических исследованиях обычно используются такие понятия, как

сфера, отрасль, сектор экономики.

Сферы

экономики

С точки зрения участия в

создании совокупного общественного продукта и национального дохода общественное

производство подразделяется на две крупные сферы: материальное производство и

непроизводственную сферу.

К материальному производству

относятся промышленность, сельское и лесное хозяйство, грузовой транспорт,

связь (обслуживающая материальное производство), строительство, торговля,

общественное питание, информационно-вычислительное обслуживание, прочие виды

деятельности сферы материального производства. К непроизводственной сфере

относятся жилищно-коммунальное хозяйство, пассажирский транспорт, связь

(обслуживающая организации непроизводственной сферы и население),

здравоохранение, физическая культура и социальное обеспечение, народное

образование, культура и искусство, наука и научное обслуживание, кредитование и

страхование, деятельность аппарата органов управления.

Отрасли

экономики

Сферы экономики

подразделяются на специализированные отрасли. Отрасль – группа качественно

однородных хозяйственных единиц (предприятий, организаций, учреждений),

характеризующихся особыми условиями производства в системе общественного

разделения труда, однородной продукцией и выполняющих общую (специфическую)

функцию в национальном хозяйстве.

Например, сфера

материального производства включает отрасли, в которых создаются необходимые

для жизни и развития общества средства производства и предметы потребления.

Отраслевое деление экономики

является результатом исторического процесса, развития общественного разделения

труда.

Каждая из специализированных

отраслей, в свою очередь, подразделяется на комплексные отрасли и виды

производств. В составе промышленности, например, насчитывается более 15 таких

крупных отраслей, как электроэнергетика, топливная промышленность, черная и

цветная металлургия, химическая и нефтехимическая промышленность,

машиностроение и металлообработка, лесная, целлюлозно-бумажная промышленность,

промышленность строительных материалов, легкая и пищевая промышленность и

другие отрасли.

Специализированные отрасли

характеризуются разной степенью дифференциации производства. Развитие общества

и экономики, дальнейшее углубление специализации производства приводит к

формированию новых отраслей и видов производства. Одновременно со специализацией

и дифференциацией идут процессы кооперации, интеграции производства, приводящие

к развитию устойчивых производственных связей между отраслями, к созданию смешанных

производств и межотраслевых комплексов.

Межотраслевые комплексы

Межотраслевой комплекс – интеграционная структура, характеризующая

взаимодействие различных отраслей и их элементов, разных стадий производства и

распределения продукта.

Межотраслевые комплексы

возникают и развиваются как внутри отдельной отрасли экономики, так и между

различными отраслями. В составе промышленности, например, существуют

топливно-энергетический, металлургический, машиностроительный и другие

комплексы. Более сложной структурой отличаются агропромышленный и строительный

комплексы, объединяющие разные отрасли народного хозяйства.

Межотраслевые

народнохозяйственные комплексы условно можно подразделить на целевые и

функциональные. В основу выделения целевых комплексов положены

воспроизводственный принцип и критерий участия в создании конечного продукта.

Например, можно выделить машиностроительный комплекс, топливно-энергетический и

агропромышленный комплекс, лесной и минерально-сырьевой комплекс, транспортный

комплекс и др.

В основу выделения

функциональных комплексов положены принцип и критерий специализации комплекса

на определенной функции. Здесь можно выделить инвестиционный и инфраструктурный

комплексы, научно-технический комплекс, в определенной степени и экологический

комплекс.

По признаку разделения труда

можно выделить многоотраслевые и одноотраслевые комплексы,

территориально-производственные комплексы, межотраслевые научно-технические

комплексы.

Секторы

экономики

Составные элементы

народнохозяйственного комплекса могут быть сгруппированы по различным

экономическим признакам. В зарубежных исследованиях на основании системы

национальных счетов для обобщающей характеристики экономических процессов

выделяют крупные секторы экономики.

Под сектором понимается совокупность институциональных единиц, имеющих

сходные экономические цели функции и поведение. К их числу обычно относят:

сектор предприятий, сектор домашних хозяйств, сектор государственных учреждений

и внешний сектор. Сектор предприятий обычно подразделяется на сектор финансовых

и сектор нефинансовых предприятий.

Сектор нефинансовых предприятий объединяет предприятия, занимающиеся производством

товаров и услуг с целью получения прибыли, и некоммерческие организации, не

преследующие цели извлечения прибыли. В зависимости от того, кто осуществляет

контроль за их деятельностью, они, в свою очередь, подразделяются на

государственные, национальные, частные и иностранные нефинансовые предприятия.

Сектор финансовых предприятий охватывает институциональные единицы, занятые

финансовым посредничеством.

Сектор государственных

учреждений – совокупность органов законодательной, судебной и исполнительной

властей, фондов социального обеспечения и контролируемых ими некоммерческих

организаций.

Сектор домашних хозяйств

включает в основном потребляющие единицы, т.е. домашние хозяйства и

предприятия, образованные ими.

Внешний сектор, или сектор

«остальной мир», – это совокупность институциональных единиц – нерезидентов

данной страны (т.е. расположенных за пределами страны), имеющих экономические

связи, а также посольства, консульства, военные базы, международные организации,

находящиеся на территории данной страны.

По степени связи с рынком в

национальной экономике часто выделяют рыночный и нерыночный секторы.

Рыночный сектор охватывает

производство товаров и услуг, предназначенных для реализации на рынке по ценам,

оказывающим значительное влияние на спрос на эти товары или услуги, а также

обмен товаров и услуг по бартеру, оплату труда в натуральной форме и запасы

готовой продукции.

Нерыночный сектор –

производство продуктов и услуг, предназначенных для использования непосредственно

производителями или владельцами предприятия, а также предоставленных другим

потребителям бесплатно или по ценам, которые не влияют на спрос.

Иногда дополнительно

выделяют смешанные отрасли, которые оказывают рыночные и нерыночные услуги.

По международной статистике

экономика обычно подразделяется на отрасли, производящие товары, и отрасли,

оказывающие услуги. К первой группе относятся промышленность, сельское

хозяйство, строительство и другие отрасли материального производства

(издательская деятельность, утилизация вторичного сырья, сбор дикорастущих

грибов и ягод и т.д.). К отраслям, оказывающим услуги, относятся образование,

транспорт, торговля, здравоохранение, общее государственное управление,

оборона и др.

2. Структурная перестройка экономики

Народнохозяйственный

комплекс является сложной системой взаимодействующих макроэкономических

элементов. Существующие соотношения (пропорции) между этими элементами принято

называть экономической структурой.

Обычно выделяют отраслевую, воспроизводственную, региональную и иные типы

экономических структур.

Структура народного

хозяйства не является постоянной: одни отрасли и виды производств

характеризуются бурным развитием, другие, напротив, замедляют темпы своего

роста, стагнируют.

Структурные изменения в экономике

могут иметь стихийный характер, а могут быть регулируемыми со стороны

государства в ходе осуществления структурной

политики, являющейся составной частью макроэкономической политики.

Основными методами государственной структурной политики являются государственные

целевые программы, государственные инвестиции, закупки и субсидии, различные

налоговые льготы отдельным предприятиям, регионам или группам отраслей.

Осуществление структурной

перестройки экономики обеспечивает сбалансированность народного хозяйства,

является основой устойчивого и эффективного экономического роста и развития.

Особенности

и направления структурной перестройки в России

В России структурная

перестройка экономики осуществляется в условиях перехода от

административно-командной хозяйственной системы к рыночной экономике. Сам

переход означает коренную трансформацию хозяйственной системы, которая

характеризуется глубокими преобразованиями системы социально-экономических

отношений, изменением форм и методов хозяйствования, отношений собственности,

включая формирование частного сектора и приватизацию преобладающей или

значительной части государственного сектора экономики. Необходимость

структурной перестройки объясняется сменой приоритетов в формировании

народнохозяйственной структуры. Прежняя структура народнохозяйственного

комплекса оказалась нежизнеспособной и экономически неэффективной в условиях

либерализации экономики, развития рыночных методов хозяйствования.

Существовавшая структура характеризовалась крайне высокой степенью огосударствления

всех экономических процессов, сверхмонополизацией производства, искаженной

структурой народнохозяйственного комплекса со значительным развитием добывающих

отраслей, гипертрофированным военно-промышленным комплексом при значительном

отставании отраслей, работающих на потребительский рынок.

Специфика структурной

перестройки в России заключается в том, что она осуществляется в условиях

трансформационного спада, сопровождающего всякий переход от одной экономической

системы к другой, который в условиях нашей страны наложился на структурный

кризис, начавшийся еще в 80-х гг. Структурная перестройка осуществляется в

условиях изменения форм и методов государственного воздействия на экономику,

значительного сокращения государственных расходов и централизованного

кредитования.

Основными направлениями

структурной перестройки являются свертывание и перепрофилирование объективно

ненужных и недееспособных предприятий, замедление падения и стабилизация

выпуска продукции, пользующейся спросом на внутреннем и внешнем рынках;

создание условий для оживления и развития перспективных видов деятельности,

формирующих реальный экономический потенциал страны.

Тенденции

развития промышленности

Россия является страной с

развитой промышленностью. На ее долю приходится 3/5 суммарного валового

общественного продукта, более 2/5 национального дохода, около 1/2

производственных основных фондов и вместе со строительством примерно 2/5

занятого в общественном производстве населения. Промышленность в первую очередь

определяет производственный и научно-технический потенциал, степень и

эффективность использования природных, материальных и трудовых ресурсов. Она

служит основой формирования территориально-производственных комплексов.

В составе промышленности

интенсивность развития отдельных отраслей различна, что объясняется

особенностями их формирования в прошлом, необходимостью соблюдения тех или иных

межотраслевых пропорций, требованиями научно-технического прогресса и другими

причинами. При этом обращает на себя внимание стабильность следующих тенденций:

приоритетный рост отраслей, обеспечивающих научно-технический прогресс;

значительное расширение производства предметов потребления во всех отраслях

промышленности.

Преобразования,

осуществляемые в ходе экономической реформы, уже привели к тому, что на

структурные сдвиги в экономике все большее влияние оказывают рыночные

механизмы. Они в основном и будут определять перспективы развития отдельных

отраслей.

Достаточно очевидными

являются и необходимые изменения в направлениях и пропорциях развития

промышленного производства: усиление его интенсификации, повышение технического

уровня и конкурентоспособности, рационализация структуры производства, более

пристальное внимание к проблемам ресурсосбережения, охраны окружающей среды.

За время рыночных реформ в

России происходили существенные изменения в отраслевой структуре промышленности

(%):

1991г. 1992г. 1993г.

Вся

промышленность ...........

100 100 100

В том числе:

добывающая

промышленность ....... 15,6 17,0 17,2

обрабатывающая

промышленность 84,4 83,0 82,8

Доля добывающих отраслей в

общем объеме промышленной продукции имеет тенденцию к росту, что противоречит

общемировой тенденции последних лет, состоящей в опережающем росте

обрабатывающей промышленности. Более того, развитие отраслей добывающей

промышленности во многом ориентируется на спрос, формирующийся на внешнем

рынке, вне пределов национальной экономики. Россия все сильнее втягивается в

международное разделение труда в качестве поставщика топливно-сырьевых ресурсов

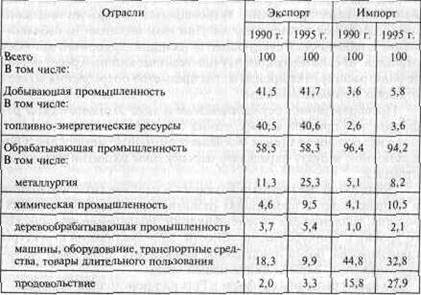

и потребителя готовых промышленных изделий. Изменение структуры экспорта и

импорта промышленной продукции характеризуется следующими данными (%) :

Составлено

по: Финансовые известия. 1996. 19 дек. № 114 (348).

Произошли структурные

изменения в самой обрабатывающей промышленности. Например, доля материалов,

полуфабрикатов и комплектующих изделий в общем объеме продукции обрабатывающей

промышленности увеличилась. В 1991 г. она составляла 40%, а в 1995 г. – 43,4%.

Некоторое увеличение наблюдалось в производстве товаров народного потребления и

продовольственных товаров: в 1991 г. они составляли 6,6 и 12,2%, а в 1995 г. –

8,4 и 14,6% соответственно.

Существенное сокращение

произошло в производстве машин и оборудования, их доля в общем объеме продукции

обрабатывающей промышленности снизилась с 25,6% в 1991 г. до 17,7% в 1995 г.

С учетом потребностей

структурной перестройки экономики, наметившихся негативных тенденций развития

промышленного производства Правительством РФ была разработана концепция

промышленной политики государства до 2010 г.

Намечаемые структурные

сдвиги в промышленности не означают возврата к структуре 1990 г. Они

предполагают снижение доли добывающих отраслей (с 16% в 1995 г. до 10% в 2010

г.) и повышение доли перерабатывающих отраслей (с 84% в 1995 г. до 90% в 2010

г.). В течение ближайших 2–3 лет приоритетными отраслями будут:

нефтедобывающая, газовая, нефтеперерабатывающая промышленность,

деревообработка, добыча и переработка алмазов, машиностроительные производства.

Правительство намечает целую

систему мер поддержки и стимулирования развития этих отраслей: формирование

институциональных и законодательных условий, реформирование налоговой системы,

внешнеэкономическая поддержка, стимулирование государственных, частных и

иностранных инвестиций.

Промышленная политика

предполагает разные стратегии развития для разных отраслей и производственных

групп.

Так, для отраслей с большим

научно-техническим потенциалом, способных в короткие сроки создать

конкурентоспособные изделия для мирового и внутреннего рынка (самолетостроение,

ракетно-космические производства, атомная промышленность, вооружения и военная

техника, электротехника, тяжелое станкостроение, биотехнологии и др.),

намечаются государственные инвестиции, закупки и субсидии, экспортные кредиты.

Экспортоспособные отрасли

добывающей промышленности (нефтяная, газовая, алмазная, лесная) имеют реальные

возможности развития на собственной финансовой базе. Поэтому политика в

отношении этих отраслей будет ориентирована на их самостоятельное финансирование.

Для этого планируется дифференцировать плату за пользование недрами, акцизы,

учитывая качество и расположение месторождений, а также степень их освоенности

для нефтяной промышленности, цены на газ по стоимости транспортировки и

распределения в газовой промышленности.

В нефтедобывающей

промышленности основным направлением дальнейших институциональных

преобразований будет продолжение процесса формирования вертикально

интегрированных компаний, осуществляющих комплекс работ по добыче и переработке

нефтяного сырья.

При нефтепереработке будут

предприниматься меры по улучшению экономической обстановки в районах размещения

нефтеперерабатывающих заводов. Высокий внутренний и внешний спрос на продукцию

газовой промышленности сохранит ее привлекательность для инвесторов и

кредиторов. Основные методы промышленной политики для отраслей, не способных

быстро перестроиться в силу технической отсталости производства (автомобильная

промышленность, транспортное, дорожное, сельскохозяйственное машиностроение,

легкая и пищевая промышленность), заключаются в постепенном снижении защитных

импортных тарифов до уровней, допускаемых международными нормами, а также

методы нетарифного регулирования. В этих отраслях не предполагается прямой

государственной поддержки.

В отдельных отраслях

промышленности приоритетными будут следующие основные направления развития.

В черной металлургии, и в

частности в прокатном производстве, основным направлением совершенствования

структуры будет расширение ассортимента и повышение качества металлопродукции.

Рентабельность в черной

металлургии составила в 1996 г- 8,2%, т.е. произошло снижение за год в 3,1

раза. Выход из сложившейся ситуации –техническое перевооружение

металлургических предприятий за счет увеличения методов применения эффективных

технологий и оборудования. Перспективно техническое перевооружение трудового

процесса. Кроме того, прогнозируемый рост мировых цен практически на все

металлы в конце 90-х гг. может повысить привлекательность данной отрасли для

инвесторов, способствовать притоку финансовых средств и росту ликвидности акций

металлургических предприятий.

В цементной промышленности

совершенствование структуры будет осуществляться в основном за счет увеличения

выпуска цемента, получаемого энергосберегающим «сухим» способом, и организации

производства многокомпонентных цементов, обеспечивающих получение прочных и

долговечных бетонных и железобетонных изделий,

В химической промышленности

перспективными направлениями, вытекающими из ожидаемой структуры спроса,

являются расширение ассортимента и увеличение выпуска прогрессивных видов

синтетических волокон и нитей; наращивание производства пользующихся устойчивым

спросом шин для малотоннажных автомобилей и организация выпуска

крупногабаритных и сверх крупногабаритных шин. Выживаемость фармацевтической

промышленности связана с выпуском не уступающих по качеству зарубежным аналогам

лекарственных средств.

В целлюлозно-бумажной

промышленности реализация намеченных мер создаст условия для повышения

эффективности использования древесного сырья, качества и конкурентоспособности

лесобумажной продукции и наращивания на этой основе экспортного потенциала

лесного комплекса.

В машиностроении и

металлообработке целесообразно, в частности, наращивать выпуск оборудования для

интенсификации добычи нефти и газа, увеличения глубины переработки нефти,

повышения уровня механизации и степени безопасности работ в угольных шахтах и

разрезах.

В легкой промышленности

возможно расширение ассортимента продукции и увеличение предложения широко

размерных хлопчатобумажных тканей, новых видов костюмных, одеяльных и мебельных

тканей, детских швейных и трикотажных изделий, обуви с верхом из натуральной

кожи. Совершенствование инфраструктуры рынка товаров будет идти путем

осуществления мер по ускорению товаропродвижения через развитие межрегиональных

и региональных оптовых рынков, мелкооптовых баз, выставочных комплексов,

проведения ярмарок.

Структурные

изменения в агропромышленном комплексе

Агропромышленный комплекс

(АПК) отличается исключительно сложной структурой. Он представляет собой

совокупность многих отраслей и производств, взаимосвязанных экономически,

технологически и организационно. Его важнейшими отраслями являются сельское

хозяйство, отрасли промышленности, перерабатывающие сельскохозяйственное сырье.

В него иногда включают отрасли, обеспечивающие АПК средствами производства

(сельскохозяйственное машиностроение и др.). С ним непосредственно связаны

строительство, торговля и общественное питание. В составе АПК выделяют также

производственную и социальную инфраструктуру (элеваторно-складское хозяйство,

ветеринарное обслуживание, ремонтная база, транспортное хозяйство, учреждения

культуры и т.п.).

Процесс интегрирования

сельского хозяйства и перерабатывающих его сырье предприятий дает возможность

преодолеть пространственный разрыв между сырьевыми зонами и районами

производства готовой продукции, обеспечить их хозяйственное сближение, сужение

границ специализированных ареалов возделывания тех или иных культур.

Развитию АПК уделяется

особое внимание в ходе структурной перестройки экономики. Это объясняется

существующим отставанием сельского хозяйства, его низкой рентабельностью,

нерешенностью проблемы обеспечения населения и промышленности

высококачественными отечественными продуктами питания и промышленным сырьем.

В агропромышленном комплексе

политика правительства будет направлена на формирование новой

институциональной, отраслевой и региональной структуры аграрного сектора на

основе обновления производственного потенциала сельского хозяйства и сферы

переработки, их максимальной адаптации к работе в рыночной среде с ориентацией

на собственные ресурсы.

Исходя из сложившейся

ситуации, можно выделить следующие важнейшие направления структурной политики в

агропромышленном комплексе:

• активизация работы по

преобразованию земельных отношений на основе предоставления земли

сельскохозяйственным предприятиям и гражданам в собственность, бессрочное

постоянное пользование, пожизненное наследуемое владение или аренду, а также

развитие земельного рынка;

• равноправное развитие всех

форм собственности и землевладения;

• поддержка разнообразных

агропромышленных формирований (сельскохозяйственных, перерабатывающих и

обслуживающих предприятий) с полным циклом производства;

• привлечение частного

капитала в аграрный сектор путем создания сельскохозяйственных и других банков

для кредитования сельских товаропроизводителей;

• использование

централизованного кредитования сельскохозяйственных товаропроизводителей под

залог будущего урожая;

• стимулирование частных и

иностранных инвестиций в перерабатывающую промышленность АПК;

• бюджетное финансирование

затрат на ведение племенного дела, селекцию и семеноводство, фундаментальные

научные исследования, направленные на предупреждение инфекционных заболеваний

животных, распространение вредителей растений и охрану окружающей среды.

Совершенствование

воспроизводственной структуры экономики

Воспроизводственная

структура экономики определяется соотношениями между подразделениями

общественного воспроизводства, между потреблением и накоплением. Для России в

настоящее время характерно абсолютное и относительное снижение накопления.

Структурная перестройка осуществляется в условиях ограниченности инвестиционных

ресурсов.

В 1992 г. снижение

инвестиций составило 40%, в 1993 г. – 12, в 1994 г. – 26. При этом изменилась

структура капитальных вложений: для не производственных целей их доля возросла,

а для производственных – сократилась (с 67% в 1992 г. до 55% в 1994 г.).

Анализ динамики капитальных

вложений по отраслям показывает, что наименьшее их сокращение было в топливно-энергетическом

комплексе и металлургии. Более резко они снизились в химической, легкой и

пищевой промышленности (на 40–50% в 1993 г. и на 50% в 1994 г. по сравнению с

предшествующим годом).

В результате проведения

реформ и приватизации изменилась структура капитальных вложений по источникам

финансирования: сократилось бюджетное финансирование, но возросли капитальные

вложения за счет собственных и привлеченных средств предприятий; снизился объем

капитальных вложений за счет льготных государственных кредитов и увеличилась

доля государственных внебюджетных инвестиционных фондов.

Структурные изменения в

экономике, необходимость приспособления производства к меняющемуся

потребительскому спросу, повышение конкурентоспособности отечественных изделий

требуют значительных инвестиций в основной капитал. Наращивания оборотных

средств и лучшего использования имеющихся мощностей в большинстве случаев

недостаточно, особенно в обрабатывающих отраслях, из-за неприспособленности

этих мощностей к требованиям рынка.

Однако проблема увеличения

инвестиций в основной капитал не может быть решена путем наращивания

государственных инвестиций как в силу ограниченности средств государственного

бюджета, так и, главным образом, из-за их низкой эффективности. Это означает,

что в современных условиях на первый план выдвигается задача повышения

эффективности инвестиций, приносящих отдачу в минимальные сроки, способных

переломить тенденции спада в производстве, обеспечить рост реальных доходов

предприятий, населения и бюджета, увеличивая платежеспособный спрос и не

усиливая инфляцию.

Стратегическим направлением

совершенствования государственных инвестиций является формирование эффективной

структуры государственных расходов. По мнению правительства, затраты на

инвестиционные нужды не должны превышать определенной доли ВВП. Если сейчас в

консолидированном бюджете концентрируется 28–30% ВВП, то в ближайшем будущем

планируется 32–34% ВВП. Оптимальный уровень государственных инвестиций, в

которых 70% приходится на социальные объекты, должен достичь 3–3,5% ВВП. В структуре

государственных инвестиций расходы на цели промышленной политики должны

составлять не менее 30-40%, или 0,9-1,4% ВВП.

Параллельно из

хозяйственного оборота намечается вывод неэффективных, не имеющих перспектив

предприятий и производств с учетом сохранения или создания новых рабочих мест,

поддержания социальной сферы и жизнедеятельности конкретных городов и регионов.

Одним из направлений

перестройки воспроизводственной структуры экономики России является изменение

существующей пропорции между отраслями материального производства и отраслями,

обеспечивающими функционирование этих отраслей, или инфраструктурой.

Инфраструктура обычно

подразделяется на производственную и социальную (непроизводственную).

Производственная

инфраструктура в основном продолжает процесс производства в пределах процесса

обращения. Она обеспечивает перемещение и хранение сырья, топлива, энергии,

различных материалов и готовой продукции, передачу информации и т.п., в

сельском хозяйстве – мелиорацию земель. К производственной инфраструктуре

относятся:

1) транспорт (включая не

только пути сообщения, но и транспортные средства), связь, складское хозяйство,

материально-техническое снабжение;

2) инженерные сооружения и

устройства, в том числе ирригационные системы;

3) коммуникации и сети,

среди них линии электропередачи (ЛЭП) и распределительные сети, нефтепроводы и

газопроводы, телефонные сети и т.п.

Производственная

инфраструктура выступает как внутрипроизводственная (для отдельных предприятий,

фирм или их объединений) и обычного назначения. Складывается международная

инфраструктура, примером которой служат, в частности, инфраструктурные объекты

топливно-энергетического назначения: газо- и нефтепроводы, ЛЭП, протянувшиеся

по территории бывшего Советского Союза и идущие во многие европейские страны.

Социальную инфраструктуру

образуют, прежде всего, пассажирский транспорт, особенно городской, различные

городские инженерные сооружения и коммуникации, сети водо- и энергоснабжения,

канализации, телефонные сети и т.п., в более широком аспекте –

коммунально-бытовое хозяйство городов и населенных пунктов вообще.

Инфраструктура, как

производственная, так и социальная, обеспечивает целостность и комплексность

народного хозяйства на различных его уровнях. Велика роль инфраструктуры в

процессе освоения новых территорий, сырьевых и топливно-энергетических ресурсов

в восточных и северных районах страны.

Особое значение среди

отраслей инфраструктуры России имеет транспорт.

Транспорт выполняет огромную

работу по перемещению грузов и людей. Суммарные затраты на перевозку грузов и

пассажиров и на погрузочно-разгрузочные работы составляют десятки миллиардов

рублей. Соответственно велика и доля этих затрат (транспортная составляющая) в

стоимости промышленной продукции, достигающая в среднем 13%, а в отдельных

отраслях– в черной металлургии, угольной промышленности и др. – значительно

больше.

Для сокращения транспортных

издержек в народном хозяйстве необходимо снизить материалоемкость производства

на основе прогрессивных технологий, рационализировать транспортно-экономические

связи предприятий и районов, рационально разместить и специализировать

производство, усилить комплексность в развитии хозяйства регионов и районов.

Однако роль транспортного

фактора нельзя сводить только к доле транспортных затрат. Осуществляя

производственные связи между отраслями и районами, транспорт является

непременным условием и активным рычагом специализации и комплексного развития

экономических районов и целых стран, т.е. процессов, оказывающих прямое влияние

на эффективность общественного производства и рынка. Само развитие

территориального разделения труда, специализации районов немыслимо без наличия

межрайонных транспортных путей, а комплексное развитие хозяйства республики или

района без внутренних связей и соответствующей им транспортной системы.

Поэтому наряду с

необходимостью снижения транспортных издержек как одного из факторов повышения

эффективности развития производства стоит и более глобальная задача–снизить

издержки на функционирование всей территориальной организации производства.

Критерием оптимальности в этой задаче выступает минимизация не отдельных видов

издержек производства, а суммарных затрат на производство и транспортировку

продукции до потребителя.

Отрасли инфраструктуры, в

значительной степени определяющие общую эффективность производства, являются,

как показывает опыт стран с развитой рыночной экономикой, малопривлекательными

для частного капитала. Обычно они характеризуются значительными капитальными

вложениями, медленной окупаемостью инвестиций, отсутствием сверхприбыли.

Сбалансированное развитие

российской экономики требует ускоренного развития отраслей производственной и

социальной инфраструктуры, что объясняется их определенным отставанием в

прошлом, диспропорциональностью (особенно территориального и регионального)

развития. Очевидно, что это может быть достигнуто только при значительном

участии государства.

Структурная перестройка

экономики предполагает также сглаживание неравномерности технического оснащения

отсталых отраслей и предприятий, преодоление сохраняющихся тенденций к

монополизации, снижение уровня концентрации в отдельных отраслях и видах

производств.

Наиболее высокий уровень

концентрации наблюдается в промышленности. Особенно это типично для тяжелой

индустрии, прежде всего таких ее отраслей, как электроэнергетика, черная

металлургия, нефтехимия. Однако за последнее время наметилась тенденция

строительства относительно небольших предприятий, например, в машиностроении,

черной металлургии, текстильной промышленности. Этот процесс связан, в

частности, с необходимостью развития малых и средних городов путем размещения в

них специализированных производств, филиалов предприятий и объединений,

дублирующих производств, что способствует созданию условий для рынка.

Региональные

аспекты структурной перестройки

Огромная территория России,

разница природных условий, различные условия предшествующего развития порождают

большое региональное разнообразие, особую специфику региональных интересов и

условий формирования рыночных отношений. С точки зрения отраслевой структуры

экономики обычно выделяют три группы российских регионов:

• добывающие

(Тюмень, Якутия, Ханты-Мансийский и Ямало-Ненецкий округа и др.);

•

промышленные, ориентированные на общероссийский рынок (Центральная Россия,

Урал, Кузбасс и др.);

• агропромышленные

(Черноземье, Поволжье, Кубань, Ставрополье и др.).

Переход к рыночным условиям

хозяйствования является неравномерным в разных регионах. Так, например, явным

лидером является Москва, где сосредоточена основная часть коммерческих банков и

различных финансовых институтов, в то время как в преимущественно сельских

регионах во многом сохраняются старые хозяйственные формы.

Лишь незначительная часть

регионов имеет стабильные внутренние источники капитала для своего развития,

остальные зависят от внерыночного перераспределения средств через федеральный

бюджет.

Одним из способов уменьшения

региональной дифференциации является развитие внутри- и межрегиональных, в том

числе и производственных, связей, а также создание региональных ассоциаций,

объединенных общностью экономических интересов и условий.

Первоначально ассоциации

возникали на основе географической близости регионов друг к другу, в последнее

время преобладает экономический фактор, т.е. общность экономических интересов

регионов. Например, создана группировка регионов-доноров Москва–Ханты-Мансийск.

Сближение и консолидация

интересов различных регионов, с одной стороны, свидетельствуют о том, что

региональные руководители сознают выгоды экономической и политической

интеграции и готовы к совместным действиям в общих интересах.

С другой стороны, подобная

практика может иметь и негативные последствия: усиление одних региональных

групп может приводить к нежелательной конкуренции территорий, стремлению

«огородить» местные рынки административными барьерами.

Не следует упускать из виду,

что начавшийся процесс активного развития рыночных отношений также способен

порождать или усиливать структурные диспропорции в народном хозяйстве. Опыт

прошедшего пятилетия показывает, например, что осуществление рыночных реформ в

России ликвидировало существовавшую несбалансированность между товарной и

денежной массами, но привело к значительному превалированию финансового

капитала над промышленным. Более того, переход к рыночным условиям

хозяйствования осуществляется по-разному в разных отраслях. Так, например, в

финансово-кредитной сфере происходит быстрое развитие современных форм и видов

деятельности, вполне соответствующих странам со зрелой рыночной экономикой, в

то время как в сельском хозяйстве продолжают воспроизводиться старые формы и

условия хозяйствования, развиваются примитивные рыночные формы.

Выводы

1. Народнохозяйственный

комплекс отражает экономическое и социальное развитие общества, углубление

разделения труда, интеграционные процессы, происходящие в мире.

2. Экономика подразделяется

на различные сферы и подразделения: материальное производство и

непроизводственную сферу, сектор нефинансовых и финансовых корпораций, сектор

государственных учреждений и домашних хозяйств, сектор науки и «остальной мир».

3. Отраслевая структура

отражает основные виды производственно-хозяйственной деятельности: рыночное и

нерыночное производство, отрасли, производящие товары или оказывающие услуги,

смешанные отрасли.

4. Предприятие необходимо

рассматривать в системе национальной экономики. Процессы, происходящие в

народнохозяйственном комплексе, влияют на все стороны деятельности предприятия,

определяют направления его дальнейшего развития.

5. Знание тенденций развития

экономики на макроуровне необходимо для разработки перспективной политики

предприятия, повышения его конкурентоспособности.

6. Государственная

экономическая политика регулирует процессы, происходящие в народнохозяйственном

комплексе, непосредственно затрагивает различные аспекты деятельности предприятия.

7. Структурная перестройка

экономики отражает процессы, происходящие в различных сферах экономики:

отраслях, регионах, в области капитальных вложений и инвестиций.

Термины и понятия

Национальное

(народное) хозяйство

Народнохозяйственный

комплекс

Структура

экономики

Структурная

перестройка

Сфера

экономики

Отрасль

экономическая

Сектор

экономики

Межотраслевой

комплекс

Агропромышленный

комплекс

Инфраструктура

Вопросы для самопроверки

1. Дайте определения понятий

«народнохозяйственный комплекс», «сфера экономики».

2. Что

понимается под отраслями экономики?

3. Что

понимается под межотраслевыми народнохозяйственными комплексами?

4. Что

понимается под экономической структурой экономики? Назовите основные типы

экономических структур.

5. Каковы

особенности и направления структурной перестройки экономики в России?

6. Дайте

характеристику основных направлений развития важнейших отраслей промышленности.

7. Каковы

основные направления структурной перестройки в агропромышленном комплексе?

8. В чем

состоят региональные особенности структурной перестройки российской экономики?

ГЛАВА 2. ПРЕДПРИЯТИЕ – ОСНОВНОЕ ЗВЕНО ЭКОНОМИКИ

Основной хозяйствующей

структурной единицей в условиях рыночной экономики является предприятие. Именно

предприятие является основным производителем товаров и услуг, основным рыночным

субъектом, вступающим в различные хозяйственные отношения с другими субъектами.

1. Предпринимательство и предприятие

Предпринимательская деятельность

Предпринимательская деятельность (предпринимательство) – инициативная

самостоятельная деятельность юридических лиц или граждан, направленная на

получение прибыли.

Субъектами

предпринимательской деятельности в России могут быть:

• граждане РФ;

• граждане иностранных

государств;

• объединение граждан

(коллективные предприниматели). Статус предпринимателя приобретается после

государственной регистрации юридического или физического лица. Без регистрации

предпринимательская деятельность осуществляться не может.

Права, обязанности,

ответственность и гарантии предпринимателей регламентируются национальным

законодательством. Законами Российской Федерации, например, гарантируются:

• право заниматься

предпринимательской деятельностью, создавать предприятия, приобретать

необходимое для их деятельности имущество;

• равное право доступа всех

субъектов на рынок, к материальным, трудовым, информационным и природным

ресурсам;

• равные условия

деятельности предприятий независимо от вида собственности и

организационно-правовых форм;

• защита имущества

предприятий от незаконного изъятия;

• свободный выбор сферы

предпринимательства в установленных пределах;

• недопущение

недобросовестной конкуренции предпринимателей и монопольного положения на рынке

отдельных товаропроизводителей.

Предпринимательская

деятельность может осуществляться с образованием или без образования

юридического лица. Предпринимательская деятельность без образования

юридического лица осуществляется гражданином – индивидуальным предпринимателем,

прошедшим государственную регистрацию.

Понятие

юридического лица

Юридическое лицо – организация, которая имеет в собственности, хозяйственном ведении или

оперативном управлении обособленное имущество, отвечает по своим обязательствам

этим имуществом, может от своего имени приобретать или осуществлять

имущественные и личные неимущественные права, нести обязанности, быть истцом и

отвечать в суде. Юридическое лицо характеризуется следующими основными

признаками:

• имущественная

обособленность, т.е. наличие самостоятельного баланса у коммерческих

организаций или самостоятельной сметы у некоммерческих организаций. Имущество

принадлежит юридическому лицу на праве собственности либо находится в его

хозяйственном или оперативном управлении;

• самостоятельная

имущественная ответственность, т.е. ответственность по своим обязательствам,

обособленным имуществом;

• самостоятельное

выступление в гражданском обороте от своего имени, возможность заключать

гражданско-правовые договоры (купли-продажи, поставки, перевозки, займа,

аренды, подряда и др.) либо иным способом приобретать права и нести обязанности;

• организационное единство,

т.е. наличие соответствующей устойчивой структуры, закрепленной в учредительных

документах.

Предпринимательство

и бизнес

С понятием

«предпринимательство» тесно связано понятие «бизнес». Бизнес (дело, коммерческая деятельность) – совершение коммерческих

операций по производству, обмену, реализации товаров и услуг, результатом

которых может быть получение прибыли или несение убытков. Бизнес – понятие

более широкое, чем предпринимательская деятельность, поскольку бизнесом

является совершение любых, в том числе разовых, коммерческих сделок в любой

сфере деятельности. Здесь кроется основное различие этих понятий: если предпринимательство

всегда «формализовано» и выступает в форме предпринимательских структур, то

субъектами в бизнесе могут быть также и непредпринимательские организации и

учреждения, совершающие коммерческие сделки эпизодически в товарной или

денежной форме.

Предприятие

Основной формой организации

предпринимательства является предприятие.

Предприятия – экономические агенты или лица, действующие в рыночной экономике,

занятые производством, реализацией товаров и услуг с целью получения прибыли и

ее максимизации.

Под производством в рыночной

экономике подразумеваются любые виды деятельности, приносящие доход независимо

от того, происходят они в сфере материального производства или в сфере услуг.

Предприятие представляет

собой имущественно обособленную хозяйственную единицу, организованную для

достижения какой-либо хозяйственной цели, т.е. это экономическая единица,

которая;

• самостоятельно принимает

решения;

• реально использует факторы

производства для изготовления и продажи продукции;

• стремится к получению

дохода и реализации других целей. Предприятие является коммерческой

организацией, т.е. организацией, нацеленной на получение прибыли. Этим

предприятие существенным образом отличается от некоммерческих организаций, т.е.

организаций, не преследующих цели извлечения прибыли. Обычно к ним относятся

благотворительные и иные фонды, ассоциации, общественные объединения,

религиозные организации и др.

2. Типы предприятий

Предприятия различны по

условиям, целям и характеру функционирования. Для более глубокого изучения

предпринимательской деятельности предприятия обычно классифицируются по виду и

характеру хозяйственной деятельности, формам собственности, принадлежности

капитала и контролю над ним, правовому положению и другим признакам.

Классификация

по виду и характеру деятельности

Прежде всего, предприятия

отличаются друг от друга отраслевой принадлежностью. Они подразделяются на

предприятия производственной и непроизводственной сферы, далее – по менее

крупным подразделениям (промышленные, сельскохозяйственные,

кредитно-финансовые, транспортные и т.п.).

Например, промышленные

предприятия в основе своей деятельности имеют производство товаров (обычно к

промышленным предприятиям относят те, у которых более 50% оборота приходится на

производство промышленной продукции).

Торговые предприятия

занимаются осуществлением в основном операций по купле-продаже товаров. Они

могут либо входить в систему сбыта крупных промышленных предприятий, либо

существовать независимо юридически и в хозяйственном отношении от других фирм и

осуществлять торгово-посреднические операции.

Транспортно-экспедиторские

предприятия специализируются на осуществлении операций по доставке товаров

покупателю, выполняя поручения промышленных, торговых и других фирм. Функции

этих предприятий весьма многообразны. Сюда входит проверка состояния тары,

упаковки и маркировки, оформление товаросопроводительных документов, оплата

стоимости перевозки по поручению грузовладельца, осуществление

погрузочно-разгрузочных работ, хранение, страхование, подбор и комплектация

мелких отправок, информация грузополучателя о прибытии груза, получение акта об

ущербе, если таковой был, осуществление таможенных формальностей, организация

контейнерных перевозок, обеспечение грузовых поставок документами карантинного,

санитарного и ветеринарного надзора и др.

Далее, основываясь на типе

или виде производимых предприятием продуктов или услуг, можно выделять

собственно отраслевые и под отраслевые типы предприятий (например,

автомобилестроительные, угледобывающие, страховые и т.п.).

Классификация

по размерам предприятия

Одной из важнейших

характеристик предприятия являются его размеры, определяемые в первую очередь

количеством (занятых) работников. Как правило, по этому признаку предприятия

подразделяются следующим образом: мелкие–до 50 занятых; средние – от 50 до 500

(иногда – до 300); крупные – свыше 500, в том числе особо крупные – свыше 1000

занятых. Определение размеров предприятия по числу занятых может дополняться

другими характеристиками –объемом продаж, активами, полученной прибылью и т.п.

Размеры предприятий тесно

связаны с их отраслевой принадлежностью. Например, предприятия черной металлургии

и машиностроения обычно крупные и очень крупные предприятия. В легкой, пищевой,

нефтеперерабатывающей промышленности действуют в основном средние предприятия;

в деревообрабатывающей и швейной промышленности – средние и близкие к мелким

предприятия.

В целом ведущую роль в

национальном хозяйстве, несмотря на относительно небольшое их количество,

играют крупные предприятия. Основное же число предприятий представлено мелкими

и средними предприятиями.

Российская экономика

характеризуется пока еще низкой долей мелкого и среднего частного

предпринимательства.

Составной частью

экономической политики государства является развитие малого

предпринимательства. Это важнейший элемент рыночной структуры, наиболее гибкая

и динамичная форма развития предпринимательства. Создание сети малых

предприятий является необходимым условием формирования экономической среды,

благоприятствующей возникновению конкуренции товаропроизводителей, развитию

рыночных отношений, противодействия монополизму в производстве и других сферах

деятельности. Малые предприятия способны быстро реагировать на изменение

потребительского спроса, они наиболее восприимчивы к техническим новинкам,

обеспечивают быструю окупаемость затрат. В наиболее развитых странах мира на

долю малого бизнеса приходится 50–70% прироста числа рабочих мест.

Государственной Думой РФ 12

мая 1995 г. был принят Федеральный закон о государственной поддержке малого

предпринимательства в Российской Федерации.

Закон вводит новое

определение малого предприятия. Ранее в российском законодательстве определение

малого предприятия было сформулировано в постановлении. Совета Министров РСФСР

от 18 июня 1991 г.; закон предусматривает иные, нежели предшествующее ему

постановление, критерии отнесения тех или иных юридических лиц к малым предприятиям.

В ст. 3 Закона говорится:

«Под субъектами малого предпринимательства понимаются коммерческие организации,

в уставном капитале которых доля участия Российской Федерации, субъектов

Российской Федерации, общественных организаций, религиозных организаций,

благотворительных и иных органов не превышает 25%, доля, принадлежащая одному

или нескольким лицам, не являющимся субъектами малого предпринимательства, не

превышает 25%».

Как видно из данной нормы,

обязательным требованием к малым предприятиям является ограниченная возможность

участия других юридических лиц в уставном капитале малых предприятий. Другое

непременное условие для отнесения предприятий к малым – установление предельной

средней численности работающих: в промышленности, строительстве, на транспорте

– 100 человек; в сельском хозяйстве, в научно-технической сфере – 60 человек; в

оптовой торговле – 50 человек; в розничной торговле и бытовом обслуживании

населения – 30 человек; в других отраслях и при осуществлении других видов

деятельности – 50 человек.

В стране насчитывается около

900 тыс. малых предприятий.

Распределение малых

предприятий по отраслям экономики характеризуется следующими цифрами (данные на

1 января 1997 г., %)1:

Всего

предприятий (тыс.)............................. 877,0

В том числе по

отраслям:

промышленность.................................. 14,7

сельское хозяйство

................................ 1,1

транспорт и связь

................................. 2,3

строительство

.................................... 16,7

торговля и общественное

питание ...................... 42,7

общая

коммерческая деятельность по обеспечению

функционирования

рынка ........................... 4,8

наука и научное обслуживание

......................... 5,6

финансы, кредит, страхование,

пенсионное обеспечение ........ 1,3

прочие ............ 10,7

Вместе с тем доля малых

предприятий в объеме валового выпуска товаров и услуг в целом по России

соответствует их удельному весу в общей численности занятых. Это

свидетельствует о том, что эффективность затрат труда в малом бизнесе не

превышает среднего уровня в экономике страны.

Направления и меры по

повышению эффективности использования государственных средств, выделяемых для

развития малого предпринимательства, сформулированы в Федеральном законе о

государственной поддержке малого предпринимательства в Российской Федерации:

• налогообложение малых

предприятий, предусматривающее, что если изменение налогового законодательства

создает менее благоприятные условия для МП

по сравнению с ранее действующими условиями, то в течение первых четырех лет

своей деятельности указанные субъекты подлежат налогообложению в том же

порядке, который действовал на момент их государственной регистрации.

Устанавливаются льготы для фондов поддержки малого предпринимательства,

инвестиционных и лизинговых компаний, кредитных и страховых организаций, а

также предприятий, учреждений и организаций, создаваемых в целях выполнения

работ для субъектов малого предпринимательства и оказания услуг;

• право субъектов малого

предпринимательства применять ускоренную амортизацию основных производственных

фондов с отнесением затрат на издержки производства в размере, в два раза

превышающем нормы, установленные для соответствующих видов основных фондов.

Могут списываться дополнительно как амортизационные отчисления до 50%

первоначальной стоимости основных фондов со сроком службы более трех лет;

• кредитование субъектов

малого предпринимательства, осуществляемое на льготных условиях с компенсацией

разницы кредитным организациям за счет средств фондов поддержки малого

предпринимательства. При этом кредитные организации, осуществляющие

кредитование субъектов малого предпринимательства на льготных условиях,

пользуются льготами в порядке, установленном законодательством Российской

Федерации и законодательством субъектов Российской Федерации. Фонды поддержки

малого предпринимательства вправе компенсировать кредитным организациям

полностью или частично недополученные ими доходы при кредитовании субъектов

малого предпринимательства на льготных условиях;

• создание обществ взаимного

кредитования субъектов малого предпринимательства для аккумулирования временно

свободных денежных средств участников указанных обществ в целях осуществления и

развития системы финансовой взаимопомощи. При этом общества имеют право не

размещать обязательные резервы в Центральном банке РФ, поручать управление

собственными ресурсами банку-депозитарию или иной кредитной организации,

определять размер, периодичность и порядок внесения вкладов (взносов) участниками

указанных обществ, а также предельные размеры, сроки и условия оказания финансовой

помощи, не предоставлять денежные средства физическим и юридическим лицам,

которые не являются участниками указанных обществ;

• страхование субъектов

малого предпринимательства на льготных условиях для страховых организаций с

возможностью компенсации упущенной выгоды со стороны соответствующего фонда

поддержки малого предпринимательства;

• резервирование для

субъектов малого предпринимательства определенной доли заказов на производство

и поставку отдельных видов продукции и товаров (услуг) для государственных

нужд. Государственные заказчики при формировании и размещении заказов и

заключении государственных контрактов на закупку и поставки продукции и товаров

(услуг) для государственных нужд по видам продукции, отнесенным

Правительством РФ, органами исполнительной власти субъектов Российской

Федерации к приоритетным, обязаны размещать у субъектов малого

предпринимательства не менее 15% от общего объема поставок для государственных

нужд данного вида продукции на основе конкурсов на указанные поставки,

проводимых между субъектами малого предпринимательства;

• создание сети технопарков,

лизинговых фирм, бизнес инкубаторов, производственно-технологических центров и

других объектов инфраструктуры, создаваемых в целях поддержки малого

предпринимательства, и др.

Исходя из этих направлений

государственной поддержки малого предпринимательства, определены дополнительные

меры, обусловливающие решение проблем по укреплению финансовой поддержки малых

предприятий.

Классификация

по формам собственности

Форма собственности лежит в

основе юридического статуса предприятия. По формам собственности различают

частные, государственные, муниципальные, кооперативные и иные предприятия.

По данным официальной

статистики, российские предприятия распределяются по формам собственности

следующим образом (по состоянию на 1 января 1997 г., % к общему числу

зарегистрированных предприятий)1;

Всего

предприятий (тыс.).............................. 2487

•В том числе

находящихся:

в частной собственности

............................ 68,0

в государственной

собственности ....................... 9,3

в муниципальной

собственности ....................... 7,4

в собственности общественных

организаций ............... 5,2

в прочих

формах собственности (включая смешанную собственность, собственность

иностранных лиц, граждан и лиц без гражданства)……… 10,1

Во всех странах с рыночной

экономикой большинство предприятий находится в частной собственности.

Частные предприятия могут существовать в виде самостоятельных независимых компаний либо в

виде объединений, созданных как на основе системы участия, так и на основе

договоренностей между участниками объединения. В зависимости от формы

объединения предприятие может быть юридически самостоятельным и само решать

хозяйственные вопросы и отвечать по своим обязательствам или быть лишено

хозяйственной и юридической самостоятельности, и тогда решение деловых вопросов

зависит от материнского предприятия.

Государственные предприятия выступают наряду с частными фирмами контрагентами в

хозяйственном обороте. Под государственными предприятиями понимаются как чисто

государственные, так и смешанные, или полугосударственные. В чисто

государственных предприятиях государству принадлежит обычно весь акционерный

капитал, полученный в результате национализации или вновь созданный. В

смешанных государственно-частных компаниях государство в лице какого-нибудь

министерства или деражательской компании может владеть значительной частью

пакета акций (более 50%), и тогда оно, как правило, осуществляет контроль за их

деятельностью.

Государственные промышленные

фирмы занимают довольно прочное положение в производстве разных стран. Их