Южно-Уральский Государственный Университет

Финансово-экономический факультет

Курсовая работа

Дисциплина: микроэкономика

Тема: Олигополия и ее современные модели

Выполнил:

Николаева В.П.

Проверил:

Челябинск

2001

Аннотация

Николаева В.П. Олигополия и ее

современные модели.- Челябинск:

ЮУрГу, 2001г.-31с., 1 рис., 2 таблицы.

Библиографическая литература-10

наименований.

Настоящая курсовая работа посвящена теоретическим и практическим особенностям функционирования олигополистических структур. В работе рассмотрены основные принципы формирования олигополии и правила поведения фрим-оллигополистов. В работе имеются практические примеры, объясняющие на практике действие законов поведения фирм-олигополистов, а также приведены оценки «за» и «против» олиполистичеких структур и их влияние на конкурентную среду.

Содержание

Введение 1

1. Понятие олигополии. Особенности огополистического рынка 1

1.1. Понятие олигополии 1

1.2. Типы олигополистических структур 1

1.3. Олигополия, как тип взаимоотношений активных субъектов рынка 1

2. Олигополия и теория игр 1

2.1. Теория игр Дж. Фон Неймана и О. Моргенстерна 1

2.2. Теория игр на практике 1

3. Группирование фирм, необходимость и формы 1

3.1. Предпринимательские группы 1

3.1. Объединения крупных фирм олигополистического типа 1

4. Общая оценка олигополистический структур 1

4.1. Положительные и отрицательные моменты олигополии 1

4.2. Олигополии и малый бизнес 1

Заключение 1

Литература 1

Введение

Современная рыночная экономика представляет собой сложнейший организм, состоящий из огромного количества разнообразных производственных, коммерческих, финансовых и информационных структур, взаимодействующих на фоне разветвленной системы правовых норм бизнеса, и объединяемых единым понятием - рынок.

При рассмотрении структурной организации рынка определяющее значение имеет количество производителей (продавцов) и количество потребителей (покупателей), участвующих в процессе обмена всеобщего эквивалента стоимости (денег) на какой-либо товар. Это количество производителей и потребителей, характер и структура отношений между ними определяют взаимодействие спроса и предложения.

Ключевым понятием, выражающим сущность рыночных отношений является понятие конкуренции (competition) . Конкуренция - это центр тяжести всей системы рыночного хозяйства, тип взаимоотношений между производителями по поводу установления цен и объемов предложения товаров на рынке. Стимулом, побуждающим человека к конкурентной борьбе, является стремление превзойти других. В соперничестве на рынках речь идет о заключении сделок и о долях участия в рыночной сфере. Конкурентная борьба - это динамический (ускоряющий движение) процесс. Он служит лучшему обеспечению рынка товарами. В качестве средств в конкурентной борьбе для улучшения своих позиций на рынке компании используют, например, качество изделий, цену, сервисное обслуживание, ассортимент, условия поставок и платежей, информацию через рекламу. Совершенная конкуренция и чистая монополия - два крайних случая рыночной структуры. И то и другое бывает чрезвычайно редко. Промежуточной и гораздо более реалистичной стадией является олигополия. В этом случае фирмы, хотя и сталкиваются с конкуренцией со стороны других фирм, входящих в отрасль или уже существующих продавцов, но обладают некоторой властью над ценами на свои товары. Для этой рыночной структуры также характерна дифференциация товаров, т.е. многие фирмы предлагают похожие, но не идентичные товары. В данной работе мы рассмотрим модели олигополии и проследим каким образом изменяется цена и объем продукции в этих условиях.

1. Понятие олигополии. Особенности огополистического рынка

1.1. Понятие олигополии

Олигополия — это рыночная структура, в которой действуют немногочисленные продавцы. Весьма существенные барьеры препятствуют проникновению в отрасль новых фирм. На рынке реализуются как стандартизированные, так и дифференцированные продукты. Для олигополистической фирмы характерны следующие черты:

·высокий уровень концентрации капитала и производства;

·способность влиять на объемы производства и уровень цен в отрасли.

Отношения между олигополистическими фирмами характеризуются как взаимозависимость. Фирмы, знающие, что их действия затронут конкурентов в отрасли, принимают решения только после того, как они выяснят характер реакции соперников. Олигополистические фирмы используют в основном методы неценовой конкуренции. Существуют доказательства, что во многих олигополистических отраслях цены оставались стабильными в течение длительного периода времени. В отличие от других рыночных структур не существует универсальной теории олигополии. Вместо этого теория олигополии состоит из довольно значительного количества различных моделей, каждая из которых описывает специальный случай, который имеет место только при определенных обстоятельствах.

Основателем теории является французский математик и экономист Августин Курно. Рассматривая взаимодействие олигополистов, он показал, что каждая фирма предпочитает такое количество продукции, которое максимизирует ее прибыль. При этом он исходил из того, что объем продаваемых товаров у конкурентов остается неизменным. Курно сделал два главных вывода:

1) для любой отрасли существует определенное и стабильное равновесие между объемом продаж и ценой товара;

2) цена равновесия зависит от числа продавцов.

При единственном продавце возникает монопольная цена. По мере увеличения количества продавцов цена равновесия падает, пока она не приблизится к предельным издержкам. Таким образом модель Курно показывает, что конкурентное равновесие достигается в тем большей степени, чем больше возрастает число продавцов. Модель Курно, в которой допускается бездействие соперника (объем его продаж фиксирован), подвергалась критике.

Значительный шаг вперед в теории олигополистического ценообразования сделал американский экономист Э.Чемберлин, выдвинув положение о взаимозависимости производителей. Когда количество продавцов небольшое и продукт стандартизирован, олигополисты будут избегать действий, которые привели бы к ухудшению положения всех в результате принятия ответных мер. Из существования взаимозависимости вытекало, что общий интерес олигополистов заключается в установлении высокой цены. Вывод Чемберлина имел важное значение для антитрестовской политики: монопольная цена может быть установлена без наличия явного сговора. Необходимость формальных отношений между олигополистами отсутствует. В литературе такая ситуация называется доктриной сознательного параллелизма. Олигополии действуют независимо (никаких соглашений нет), но они не конкурируют друг с другом.

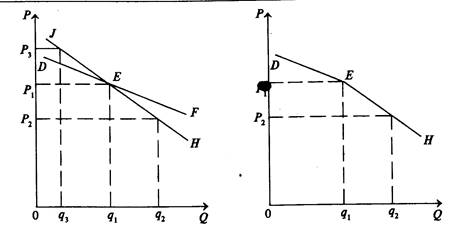

Следующим шагом в разработке теории олигополистического ценообразования была теория ломаной кривой спроса, разработанная американскими экономистами Р.Холлом, С.Хитчем, П.Суизи. Она объясняет, почему олигополистические фирмы отказываются от частичного понижения цен. Предположим, у фирмы цена за единицу продукта ОР1 а объем продаж OQ1 (Рис.1). DEF— линия спроса на товары фирмы. Фирма принимает решение повысить цену на свои товары. Новая цена ОР3 . Другой вариант: она понижает цену до ОР2. Предположим далее, что соперники следуют за фирмой при установлении цен. В таком случае JEH представляла бы кривую спроса фирмы, совпадающую с кривой спроса ее соперников. На практике же, если фирма поднимает цену, соперники не следуют за ней и не повышают .цену с тем, чтобы увеличить свою долю рынка за счет фирмы. Если фирма понижает цену, соперники реагируют на такое сокращение, чтобы предотвратить потерю своей доли рынка. Таким образом, завершающая кривая спроса составляется из двух сегментов DE и ЕН переломом в точке Е. «Сотрем» отрезки JE и EF и получим ломаную кривую спроса в данной отрасли DEH (Рис.1). Фирмы не реагируют на повышение цен и снижают цены вслед за одной из них. При высокой рыночной концентрации ценовые решения продавцов взаимозависимы. Олигополистические фирмы исходят из того, что прибыли будут выше когда проводятся общая политика, чем когда каждая фирма преследует свои узкоэгоистические интересы. В олигополистических отраслях действует тенденция в направлении к коллективным действиям, приближая ценовое равновесие к чистой монополии.

Рис.1.. Ломаная кривая спроса

1.2. Типы олигополистических структур

К олигополистическим структурам можно отнести такие рынки, на которых сосредоточивается от 2 до 24 продавцов. Если два продавца, то это дуополия, или частный случай олигополии, ибо это уже не монополия. Верхний предел условно ограничен 24 хозяйствующими субъектами, так как с числа 25 начинается отсчет структур монополистической конкуренции. В целом олигополистические структуры можно подразделить по следующим признакам:

1.По концентрации продавцов на одном и том же рынке

· плотные (отраслевые структуры, которые на рынке представлены 2—8 продавцами)

· разреженные (Структуры рынка, которые включают более 8 хозяйствующих субъектов)

Подобного рода градация позволяет по-разному оценивать поведение предприятий в условиях плотной и разреженной олигополии. В первом случае в силу весьма ограниченного числа продавцов возможны различного рода сговоры в отношении согласованного их поведения на рынке, тогда как во втором случае это практически невозможно.

2.Исходя из характера предлагаемой продукции

·ординарные (Производство и предложение стандартных продуктов: сталь, цветные металлы, строительные материалы)

·дифференцированные (Формируются на основе выпуска продуктов многообразного ассортимента. Они характерны для тех отраслей, в которых имеется возможность разнообразить производство предлагаемых товаров и услуг)

Уровень плотности олигополистической структуры рынка измеряется количеством предприятий в той или иной отрасли и их долей в совокупных продажах отрасли в рамках национальной экономики. Таким образом, варьируя количеством предприятий, можно определить степень концентрации производства, а следовательно, и предложения в исследуемой отрасли общественного производства. В то же время следует подчеркнуть, что было бы неосмотрительно ориентироваться на масштабы только национальной экономики. Олигополистические структуры могут формироваться как на региональном, так и на местном уровнях хозяйствования. Так, в силу специфики возможностей потребления готового бетона на локальных рынках (района, небольшого города) также формируются олигополистические структуры, равным образом как и на региональном уровне в сфере предложения, например, кирпича.

Однако на каком бы уровне мы ни рассматривали олигополии, не следует забывать о двух важных моментах: межотраслевой конкуренции и импорте продукции. Сила олигополии уменьшается под воздействием предложения продуктов предприятиями других отраслей, которые обладают приблизительно одинаковыми с продукцией олигополистов потребительскими свойствами (например, газ и электроэнергия как источник тепла, медь и алюминий как сырье для изготовления электропроводов). Ослаблению олигополии содействует и импорт аналогичных товаров или их заменителей. Оба эти фактора могут способствовать формированию более конкурентных структур по сравнению с чисто отраслевыми рыночными структурами.

1.3. Олигополия, как тип взаимоотношений активных субъектов рынка

Важную роль в характере конкурентных отношений на олигополистическом рынке играют объем и структура той информации о конкурентах и об условиях спроса, которой фирмы располагают: чем такой информации меньше, тем более конкурентным будет поведение фирмы. Основное отличие олигополистического рынка от рынка совершенной конкуренции связано с динамикой цен. Если на совершенном рынке они пульсируют непрерывно и бессистемно в зависимости от колебаний спроса и предложения, то при ологополии имеют тенденцию к устойчивой фиксации и изменяются не так часто. Главная трудность в анализе олигополии состоит в определении того, с какими ограничениями сталкиваются фирмы на рынке, где существуют несколько конкурирующих компаний. Фирмы при олигополии, также как при совершенной конкуренции и на монополизированных рынках, сталкиваются с ограничениями затратной кривой и условий спроса. Но, кроме того, они сталкиваются еще с одним ограничением: действиями конкурирующих фирм. Изменение прибыли, которое фирма может получить за счет изменения цен, объемов выпуска или качественных характеристик продукта, зависит не только от реакции потребителей (как при других рыночных структурах), но также от того, как на это отреагируют другие фирмы — участницы данного рынка. Зависимость поведения каждой фирмы от реакции конкурентов называется олигополистической взаимосвязью. Смысл олигополистической взаимосвязи состоит в следующем. Любая модель олигополии должна содержать, прежде всего, схему ответных действий фирмы на реакцию конкурентов, вызванную изменением положения на рынке.

Фирмы, действующие в рамках олигополистической структуры рынка, стремятся к созданию системы связей, которая позволила бы координировать поведение в общих интересах. Одной из форм такой координации является так называемое лидерство в ценах. Оно состоит в том, что изменения в справочных ценах объясняются определенной фирмой, которая признается лидером всеми остальными, следующими в ценовой политике за ней. Различают три типа ценового лидерства: лидерство доминирующей фирмы, тайный сговор о лидерстве и барометрической лидерство.

Лидерство доминирующей фирмы — ситуация на рынке, когда одна фирма контролирует не менее 50% производства, а остальные фирмы слишком малы, чтобы окапывать влияние на цены путем индивидуальных ценовых решений.

Лидерство в ценах — это одна из форм рыночного поведения олигополистов, при которой все конкуренты на данном рынке следуют в фарватере ценовой политики ведущего или господствующего олигополиста. Речь идет о том, что наиболее крупная или наиболее эффективная в отрасли компания выбирает подходящие момент и место для изменения цены, тогда как все остальные олигополисты автоматически следуют этому изменению.

Когда мы говорим о лидерстве в ценах, то предполагаем, что никаких соглашений или договоренностей между предприятиями нет. И тем не менее согласование действий олигополистов, несмотря на закамуфлированный характер, в определенном смысле происходит открыто. Ценовой лидер, высказывая публично те или иные намерения в отношении предполагаемого изменения цены, как бы провоцирует реакцию остальных товаропроизводителей. Ответная реакция конкурентов на зондирование лидера отрасли служит своего рода сигналом к осуществлению либо воздержанию от тех или иных мероприятий.

Особенность поведения ценового лидера заключается в том, что он, как правило, не реагирует на незначительные колебания в условиях издержек и спроса. Изменение цен происходит только в том случае, если имеют место заметные отклонения в стоимости тех или иных факторов производства или изменения в условиях функционирования предприятия либо выпуска продукции.

Тайный сговор о лидерстве предполагает коллективное лидерство нескольких крупнейших фирм в данной отрасли, учитывающих интересы друг друга. Ценовые лидеры должны при этом решить вопрос, объявлять ли изменения в ценах, благоприятные только для них, или установить такой уровень цен, который смягчит противоречия между всеми фирмами, действующими в отрасли. В связи с тем, что во многих странах действует антимонопольное (антитрестовское) законодательство, открытое картелирование, базирующееся на письменных соглашениях, становится невозможным. В таких случаях соглашения заключаются неординарно и устно на конфиденциальных встречах. При этом используются изощренные формы камуфляжа согласованных действий олигополистов. В результате у потребителей, наблюдателей и контролирующих органов создается иллюзия ценовой конкуренции между олигополистами.

Наиболее изощренной формой тайных сговоров являются так называемые джентльменские соглашения, которые заключаются в устной форме в непринужденной обстановке за рамками рабочего времени и которые весьма трудно выявляются с целью предъявления иска. Конечно, тайные соглашения о ценах требуют от их участников взаимного доверия и готовности пойти на компромиссы и уступки, чтобы добиться сбалансированности интересов участников. Расхождения в издержках, различие в целевых установках обусловливают далеко не одинаковое рыночное поведение олигополистов. В рамках тайных соглашений, которые фактически

блокируют ценовую конкуренцию, могут развиваться неценовые формы конкуренции, сопровождаемые предоставлением скрытых скидок и дополнительных услуг, улучшением форм обслуживания клиентов, обеспечением наилучшим послесбытовым обслуживанием.

Барометрическое ценовое лидерство в отличие от предыдущего типа ценового лидерства — более аморфная и неопределенная структура. Она зачастую не обеспечивает достижения высокого уровня цен. Нередко происходит смена лидера. За ним не всегда следуют из-за отсутствия у него возможности принудить остальных участников к совместным действиям. Часто барометрические лидеры осуществляют свои функции де-юре. Они объявляют справочные цены, но фактические цены, устанавливаемые другими фирмами, отличаются от объявленных. Другим средством поддержания «дисциплины» в отрасли, когда устанавливаются или изменяются цены, является использование в ценообразовании «правила большого пальца». Все фирмы используют одну и ту же формулу ценообразования: цена = издержки + прибыль.

& «Дженерал моторз» длительное время исходила в ценообразовании из необходимости получения 15% прибыли на вложенный капитал после уплаты налогов. При калькуляции издержек фирма учитывала стандартный объем производства, т.е. загрузку производственных мощностей на 80%. Стандартная цена исчислялась путем добавления к издержкам прибыли, достаточной, чтобы обеспечить заданную норму прибыли. В результате использования одинаковых методов ценообразования поведение конкурентов становится все более предсказуемым. Сговор олигополистов может быть оформлен в виде картельного соглашения. Картель регулирует уровень цен, объемы производства и распределение рынков. Картели, как правило, неустойчивы.

Во-первых, рынки распределяются между участниками по капиталу, по силе. Следовательно, фирмы заинтересованы в увеличении капитала, чтобы потребовать нового распределения рынков в соответствии с изменениями экономической мощи. Во-вторых, фирмы с низкими издержками производства склонны к нарушению соглашения, так как и при более низких ценах они могут получать высокие прибыли.

В-третьих, позиции картеля подрывают аутсайдеры, назначая более низкие цены на свои продукты.

В-четвертых, картельные соглашения во многих странах считаются незаконными.

Покупатели могут страдать от единых цен, устанавливаемых олигополистами. В то же время продавцы могут назначать разные цены для той или иной группы покупателей, тем самым осуществляя ценовую дискриминацию. Различают личную, групповую и продуктовую дискриминацию.

Личная дискриминация — цены назначаются в зависимости от уровня доходов покупателей. Более богатые могут уплачивать более высокую цену, так как их спрос неэластичен. Продавец тайно делает скидку для покупателя, который может уйти от него к конкуренту.

Групповая дискриминация — цены систематически снижаются только на рынке, который обслуживается конкурентом («убей конкурента»); цена включает одинаковые транспортные издержки независимо от местоположения покупателя.

Продуктовая дискриминация — различия в цене превышают различия в издержках под предлогом различия качества товара (книги в твердой и мягкой обложках). Фирмы распространяют физически однородные продукты под различными торговыми марками, назначая более высокие цены за хорошо известные торговые марки («заставь платить за этикетку»).

& Американский экономист К.Эдвардс приводит яркий пример ценовой дискриминации. «Роом энд Хааз К°» продавала пластик метилметалкрилат, который использовался дантистами для пломбирования зубов по 45 долл. за фунт. Для промышленных фирм цена была назначена 0,85 долл. за фунт. Дантисты, узнав о разных уровнях цен, начали закупать пластик у промышленных фирм. Чтобы сохранить сегментирование рынка, фирма решила добавить яд в промышленный пластик. В конце концов компания не пошла на отравление своего продукта, но распустила слух, что индустриальный пластик не пригоден для лечения зубов.

Теория олигополистического ценообразования показывает, почему фирмы избегают ценовой конкуренции в борьбе за рынки. Повышая цену, производитель теряет часть рынка в пользу соперника; снижая цену, он вызывает контрдействия и опять ничего не выигрывает. Поэтому олигополист применяет такие методы, которые соперники не могут воспроизвести быстро и полно. Доля фирмы на рынке в значительной мере определяется неценовой конкуренцией. Это предполагает повышение качества товаров, их дифференциацию, использование рекламы, улучшение послепродажного обслуживания, предоставление кредитов. Модель конкуренции усложняется, а ее методы становятся все более разнообразными. Сомнения, касающиеся полезности конкуренции для развития производства возникли уже в конце XIX в. Речь, разумеется, шла не об уничтожении конкуренции, а о ее ограничении. Американский экономист Дж.Кларк считал, что некоторый отход от чисто конкурентных фирм не является вредным в долгосрочном плане, как обычно предполагалось. В условиях НТР производительные силы на чисто рыночной основе развиваться не могут. Дж.Гэлбрейт писал, что характер использования времени и капитала в современном производстве, специализация предприятий, потребности крупных организаций и проблемы функционирования рынка в условиях передовой технологии — все это предопределяет необходимость планирования. Крупные масштабы современного производства с большими вложениями капитала, совершенной техникой и сложной организацией — все это требует от фирмы контроля над ценами, обеспечения надежности сбыта и поставок. Рыночный механизм в определенных пределах замещается вертикальной интеграцией, заключением контрактов, развитием работ по заказам, финансовым обеспечением сделок и многим другим. Во многих отношениях олигополия обладает теми же преимуществами и недостатками, что и монополия. Экономия на масштабах производства дает возможность минимизировать издержки, когда отрасль состоит из немногих производителей. Некоторые экономисты доказывают, что по сравнению с более конкурентными рынками олигополия облегчает введение новой технологии, тем самым стимулируя экономический рост. Инновации требуют массивных инвестиций и значительного научно-исследовательского персонала.

&Компания «Ксерокс», например, затратила более 16 млн. долл. для создания копировальной машины 914.

Индивиды и небольшие компании не в состоянии вкладывать такие капиталы в развитие технологии. Кроме того, компании, действующие в конкурентной обстановке, не имеют столь сильных стимулов предпринимать НИОКР, поскольку их вознаграждение за инновацию быстро исчезает, так как конкуренты имитируют новые продукты, созданные той или иной фирмой. Негативная черта олигополии состоит в том, что нередко она использует рыночную власть для ограничения конкуренции и повышения цен. Присвоение высоких прибылей ослабляет стимулы к совершенствованию технологии. Критики олигополии обычно ссылаются на то, что за период с 1880 года менее 1/3 крупных открытий были сделаны крупными корпорациями. Вместе с тем отмечается, что они играют ключевую роль в организации массового производства новых продуктов.

2. Олигополия и теория игр

2.1. Теория игр Дж. Фон Неймана и О. Моргенстерна

Теория игр применительно к анализу рыночных структур была разработана американскими экономистами Дж. Фон Нейманом и О.Моргенстерном в их книге «Теория игр и экономическое поведение». Основную идею теории можно выразить следующим образом: игроки стремятся максимизировать свой выигрыш; таким выигрышем у олигополии является прибыль; в большинстве случаев наилучшая стратегия каждого игрока зависит от стратегии, избранной другими игроками; равновесие возникает, когда каждый игрок выбирает такую стратегию, которая принимает во внимание наилучшие стратегии других игроков. Такое равновесие называется равновесием Нэша.

В некоторых случаях наилучшая стратегия игрока разрабатывается независимо от стратегий, выбранных другими. В этом случае она называется доминантной стратегией. Остальные участники вынуждены в силу тех или иных причин приспосабливать свое поведение к доминантной стратегии.

Для характеристики последствий выбора того или иного варианта стратегии составляется матрица. В ней задействованы два игрока, например фирмы Джона и Питера. Каждый вход в матрицу показывает получение прибыли одной из форм в связи с той или другой парой стратегических выборов. Чтобы определить свою наилучшую стратегию, Джон и Питер рассматривают каждую строчку матрицы с целью найти оптимальный вариант при выборе стратегии, связанной с этой строчкой.

Теория игр показывает, что поведение фирм на рынке взаимозависимо. Каждая фирма должна учитывать реакцию соперника на те или иные действия. Возьмем две фирмы, производящие сталь. Установление цен и определение объема производства может происходить только с учетом действий конкурента (Таблица 1).

Таблица 1

Стратегия фирм, производящих сталь

|

Объем производства фирмы Джона |

Величина объема |

Объем производства фирмы Питера |

|

|

|

|

Большой |

Маленький |

|

|

Большой |

2*2** |

6*0** |

|

|

Маленький |

0*6** |

4*4** |

* — прибыли фирмы Джона

** — прибыли фирмы Питера

Если обе фирмы выбирают вариант с большим объемом производства, они вынуждены установить низкие цены, и каждая фирма получает прибыль 2 и 2 (клетка в верхнем ряду слева). Когда они выбирают вариант с небольшим объемом производства, уровень цен высокий, и они получают высокие прибыли — 4 и 4 (клетка в нижнем ряду справа). Каждая фирма может выбрать наилучший вариант — 6 единиц прибыли. Тогда фирма Питера имеет большой объем производства, а фирма Джона — маленький (клетка в нижнем ряду слева). Низкий уровень производства одной из фирм позволяет уменьшить объем производства в отрасли и повысить цены. Но такой вариант вряд ли понравится конкуренту, который не получает прибыли, и он начнет ценовую войну. В клетке в верхнем ряду справа фирма Джона производит много, фирма Питера мало. Опять один из партнеров не получает прибыль, что может повлечь войну цен. Конкуренты могут сговориться и оба получить по 4 единицы прибыли, ограничивая объем производства. Без сговора ни одна из фирм не может позволить себе риск выбора варианта с низким уровнем производства. Допустим, что фирма Джона выбирает вариант маленького объема производства. Фирма Питера предпочитает высокий уровень производства. Джон получит 0 прибыли, а Питер 6 единиц (клетка в нижнем ряду слева). Если Питер предпочтет маленький объем производства, а Джон большой, то нулевую прибыль получит Питер (клетка в верхнем ряду справа). Вот почему доминантной стратегией Джона и Питера будет выбор высокого уровня производства. Но тогда они получат по 2 единицы прибыли (клетка в верхнем ряду слева). Это значительно меньше, чем при выборе варианта с небольшими объемами производства (клетка в нижнем раду справа). Но этот вариант возможен только при наличии картельного соглашения, которое ограничило бы выбор вариантов у участников картеля.

Таким образом, равновесие в отрасли будет достигнуто, если Питер и Джон будут ориентироваться на вариант с большим объемом производства. А при условии заключения картельного соглашения они предпочтут более прибыльный вариант с небольшими объемами производства.

Как уже отмечалось выше, характер рыночной структуры в значительной степени зависит от наличия барьеров для вхождения в отрасль. Барьеры, которые существуют независимо от действий фирмы, называются чистыми. Барьеры, преднамеренно воздвигаемые функционирующими фирмами, называются барьерами стратегического сдерживания.

Американский экономист Дж.Бейн различал три типа барьеров для вхождения в отрасль: дифференциация продукта, абсолютное преимущество в издержках и экономия на масштабах производства.

Первый тип относится к барьерам стратегического сдерживания. Второй и третий могут квалифицироваться как чистые барьеры, если они возникли не в результате преднамеренных действий фирмы. Например, фирма, уже функционирующая в отрасли, обладает определенным опытом. У нее издержки, как правило, ниже, чем у фирмы-новичка. Далее минимально эффективный масштаб может быть значительным. Фирма-новичок не в состоянии выйти немедленно на уровень издержек, достигнутый в отрасли.

Но если функционирующие фирмы увеличили инвестиции или расходы на НИОКР с целью предотвращения появления новых фирм, воздвигающиеся барьеры становятся барьерами стратегического сдерживания.

При слабости чистых барьеров фирмы могут избрать различную стратегию. Либо они отказываются от реализации своей рыночной власти, т.е. не будут повышать цены и увеличивать прибыли. В этом случае у потенциальных конкурентов отсутствуют стимулы для проникновения в отрасль. А если конкурент появится, функционирующие фирмы соглашаются на раздел рынка, что предполагает сокращение производства, чтобы не допустить чрезмерного падения цен. Либо фирмы-олигополисты принимают решение о создании препятствий для вхождения в отрасль фирм-новичков. Борьба против конкурентов предполагает сохранение объема производства на прежнем уровне или его увеличение. Падение уровня цен неизбежно. Начинается война цен, фирмы несут потери. К каким последствиям приводит выбор той или иной стратегии, показывает Таблица 2.

Таблица 2

Стратегия фирмы-олигополиста: сотрудничество или борьба с конкурентами

|

Прибыли фирмы при наличии чистых барьеров |

3*3** |

-3*-3** |

15*0** |

|

Прибыли фирмы при наличии барьеров стратегического сдерживания |

-3*-3** |

-3*-3** |

9*0** |

* прибыли фирмы Джона, уже функционирующей на рынке

** прибыли фирмы Питера, стремящейся проникнуть в отрасль

Как отмечалось выше, чистые барьеры существуют независимо от действий фирмы. Барьеры стратегического сдерживания предполагают преднамеренное создание препятствий для проникновения конкурентов.

Если фирма Джона не испытывает неприятностей от вторжения фирмы Питера, то она получит 15 единиц прибыли, а фирма Питера 0. Если они делят рынок между собой, то получают небольшие прибыли 3 и 3. Ценовая война приносит убытки Джону и Питеру по 3 единицы убытков. Когда новая фирма входит в отрасль, то лучше сотрудничать с ней, чем начинать ценовую войну. Равновесие в отрасли будет достигнуто, когда фирма Джона не будет сопротивляться вхождению фирмы Питера, и для обеих фирм получится одинаковая прибыль 3 и 3. А теперь посмотрим результаты стратегического сдерживания. Фирма Джона инвестирует капитал в создание резервных мощностей. Они не используются при низком уровне производства. Такая ситуация предполагает отсутствие конкурента или сотрудничество с ним. Предположим в этой обстановке фирма теряет 6 единиц прибыли. При ценовой войне фирма Джона увеличивает объем производства за счет использования резервных мощностей. Убытки Джона и Питера остаются на прежнем уровне —3 и —3. Предвидя сопротивление со стороны фирмы Джона, фирма Питера не вступает в отрасль, поскольку потеряет деньги в ценовой войне. Тогда возникает равновесное состояние 9 и 0. Стратегическое сдерживание конкурента оказалось успешным. Оно также было прибыльным. Даже учитывая 6 ед. издержек по созданию резервных мощностей, фирма Джона получила 9 ед. прибыли. Это лучше, чем 3 ед. прибыли, которые были в левой клетке верхнего ряда, когда фирма Джона ориентировалась на сотрудничество с фирмой Питера. Но стратегическое сдерживание не всегда успешно. Предположим, что в правой верхней клеткe фирма Джона получит 6 ед. прибыли, если не будет вторжения фирмы Питера. Но Джон должен израсходовать 6 ед. Прибыли на создание резервных мощностей, чтобы воспрепятствовать вхождению конкурента. В результате он имеет нулевую прибыль. Фирма Питера не входит в отрасль, но фирме Джона лучше бы было не инвестировать в создание резервных мощностей, а позволить новой фирме войти и в результате сотрудничества получить 3 ед. прибыли.

Теория игр подтверждает, что ценовая война нежелательна. Если функционирующая фирма намерена сражаться с конкурентом, то тогда новая фирма не должна входить в отрасль. Это требует знания поведения фирмы, уже обосновавшейся в отрасли. Неправильная оценка ситуации грозит входящей фирме огромными убытками.

Таким образом, стратегическое поведение функционирующей фирмы может воздействовать на вхождение конкурента в отрасль и отсюда на рыночную структуру, за исключением случаев, когда вхождение является достаточно легким. Большое значение для формирования рыночной структуры имеет угроза потенциальной конкуренции со стороны отечественных и зарубежных фирм, планирующих вхождение в отрасль. Стратегическая конкуренция между крупными фирмами предполагает, что реакция на угрозу потенциальной конкуренции должна быть выражена достаточно весомо (инвестиции в резервные мощности, дополнительные расходы на НИОКР, понижение цен).

2.2. Теория игр на практике

Проблемы жульничества и входных барьеров актуальны для всех картелей. Широко известен случай с Организацией Стран Экспортеров Нефти (ОПЕК).

В 1973 году ОПЕК контролировала около 60% производства нефти индустриальных стран. Используя преимущества своей власти над рынком, ОПЕК в течение последующих 8 лет почти в 10 раз увеличила цены на нефть, подняв их до уровня 40 долларов за баррель. Выпуск был поделен между участниками в пропорциях, согласованных во время встреч министров нефтяной промышленности стран — членов ОПЕК. Крупнейший производитель — Саудовская Аравия — имела наибольшее влияние, и наибольшую квоту.

Повышение цен принесло странам ОПЕК баснословные прибыли в короткий срок. Однако оно также вызвало увеличение добычи нефти в регионах, не входящих в ОПЕК, на Аляске, в Северном море и в Мексике. Более того, спрос на нефть в перспективе оказался более эластичным, так как предприятия стали внедрять энергосберегающее оборудование, а потребители перешли на эксплуатацию более экономичных .автомобилей. В результате OПEK потеряла половину своей прежней доли рынка. Саудовская Аравия снизила добычу нефти до уровня менее 25% своих возможностей и попыталась убедить остальных членов ОПЕК также снизить свои квоты. Но надувательство как в ценах, так и в объемах добычи уже стало всеобъемлющим. В 1986 году ОПЕК была в замешательстве. Одно время рыночная цена на нефть упала до 10 долларов за баррель.

С тех пор экономический рост индустриальных стран стимулировал повышение цен на нефть, а разработка месторождений за пределами ОПЕК замедлилась. В результате могущество картеля частично восстановилось. Конъюнктура рынка конца 80-х г. дала возможность ОПЕК достичь желаемой цены в районе 18—20 долларов за баррель, хотя повышение цен сопровождалось увеличением диспутов по поводу квот. Как бы там ни было, в настоящее время могущество ОПЕК представляет собой лишь тень того, каким оно было когда-то.

3. Группирование фирм, необходимость и формы

3.1. Предпринимательские группы

Предпринимательские группы представляют сеть имущественных и контрактных отношений между крупной фирмой олигополистического типа и мелкими и средними компаниями. Интеграция предприятий в рамках такого образования — преимущественно вертикальная; соответственно устанавливается идущий «сверху вниз» контроль над деятельностью участников группы. Встречается, впрочем, и горизонтальная интеграция в производстве готовых товаров и предоставлении услуг.

Почвой для создания предпринимательских групп является стремление эффективно воздействовать на рынок посредством контроля над производственно-распределительным циклом из одного центра.

& К примеру, комплекс «Ривер-Руж», хозяином которого был Г.Форд, в начале XX в. охватывал весь процесс производства автомобилей — от выплавки стали до выпуска готовой машины. Жизнь, однако, показала, что сосредоточение производства всех необходимых для выпуска продукции (особенно сложной) компонентов в рамках одной фирмы ведет к потерям, намного превосходящим возможные преимущества подобной интеграции.

Дело в том, что технология производства неизбежно диктует тот или иной оптимальный размер предприятия, выход за пределы этого размера влечет за собой экономический ущерб. Компании, которые покупают компоненты своих изделий у внешних поставщиков, имеют ряд преимуществ. Отчасти они достаточно очевидны — удается избежать свойственного крупному бизнесу организационного разбухания. Но такие компании выигрывают и в использовании новой технологии: им не нужно покупать ее на стороне, поскольку она создается поставщиками, соответственно не возникает надобности в том, чтобы переучивать рабочих и вносить тысячи изменений в процедуры управления и организации. Такие компании, следовательно, существенно сокращают издержки адаптации к научно-техническому прогрессу. В противоположность этому ориентация на производство всех компонентов внутри данной огромной компании порождает опасную жесткость, во многом лишает свободы выбора, маневра. Единственный производитель какого-то компонента внутри компании получает возможность стать «внутренним монополистом», способным взвинчивать цены для своих «домашних потребителей».

&Под влиянием такого рода фактов начиная с 60-х годов, в частности, все автомобильные корпорации предпочитают иметь двойной источник компонентов. «Дженерал моторз» и «Форд мотор» довели долю внешних источников снабжения до уровня, превышающего половину — 55% издержек.

Получение компонентов от внешних поставщиков имеет свои минусы: усиливается ненадежность поставок, увеличивается вероятность ухудшения качества. На преодоление этих недостатков и нацелена организация предпринимательской группы, для которой характерно постоянство связей с независимыми поставщиками.

& В качестве примера возьмем группу «Тойота». Помимо изготовления различных компонентов к автомобилям, она охватывает производство стали, прецизионных станков, автоматических ткацких станков, текстиля, потребительских товаров, оказание строительных услуг. В группе 15 подконтрольных компаний, которые занимаются производством кузовов для автомобилей («Тойота ауто боди»), готовых изделий — крупнотоннажных грузовиков и автобусов («Хино мотор»), фундаментальными научными исследованиями, экспортом и импортом сырья. «Тойота» располагает пакетом акций в каждой из подконтрольных компаний — от 22,7% акций в «Аити стил уоркс» до 39,8% в «Тойота ауто боди». Кроме того, «Тойота» получает автозапчасти и компоненты от двух ассоциаций — «Кехокай», состоящей из 231 компании, и «Эйхокай», объединяющей 77 компаний. «Тойота» не участвует в капитале членов этих аЯЬоциаций. Связи с ними развиваются на основе контрактных отношений. В последние десятилетия отношения между крупными фирмами и поставщиками компонентов существенно изменились. Раньше гиганты доминировали над участвующими в субпоставках фирмами. Последние низводились до роли сателлитов. В настоящее время поставщики не только продают товары и услуги. Они также снабжают потребителей информацией и, в свою очередь, используют информационную базу данных покупателей, находясь в отношениях партнерства с их клиентами. Поставщики объединяются в ассоциации, с которыми крупным фирмам-потребителям приходится считаться.

Образование предпринимательских групп осуществляется разными путями. Первый- разделение фирмы на несколько частей в виде самостоятельных компаний. В частности, итальянский «Фиат» в 80-е годы разделился на несколько самостоятельных компаний с тем, чтобы каждой из них был обеспечен доступ на рынок капитала. Второй возможный путь — отпочкование какого-либо подразделения от материнской компании. Делается это обычно для того, чтобы избежать недугов крупного капитала (организационного разбухания). Так «Тойота» в 1950 г. отделила от себя «Тойота мотор сейлз» (торговую компанию), оставив за собой 44,9% акций. В 1982 г., однако, обе компании слились вновь. Третий путь — слияние и поглощение компаний, в ходе чего одна из них (головная компания) овладевает контрольным пакетом акций другой. Группирование, опирающееся на банки, которые финансируют деятельность компаний и при этом координируют их — таков четвертый путь. И наконец пятый — фирмы заключают контракты об управлении, трансферте технологии, долгосрочной закупке товаров. Между ними развиваются отношения экономической и финансовой взаимозависимости. «Тойота» входит в группу Мицуи, объединяющую 24 крупные компании. Указанная группа охватывает едва ли не все сферы народного хозяйства Японии — добывающую промышленность, химическую, электроэнергетическую, автомобилестроение, финансы и торговлю.

3.1. Объединения крупных фирм олигополистического типа

Объединение крупных фирм олигополистического типа исключает возможность централизованного регулирования осуществляющегося в ее рамках производства и обращения. Участники группы согласовывают, координируют действия, а не полагаются на принуждение. Межфирменные союзы имеют целью ограничение конкуренции, совершенствование движения денежного капитала, обеспечение надежности поставок и сбыта, объединение ресурсов, взаимопомощь.

Регулирование деятельности объединения крупных фирм может принимать различные формы. Первая — координация деятельности участников посредством холдинговой компании. Примером может служить концерн Ф.Флика (ФРГ). В его состав входят крупные фирмы «Динамит Нобель», «Будерус», «Фельд-мюле», «Краус Маффей».

При второй форме роль координатора могут выполнять траст-фонды и банк (так обстоит дело в группе Рокфеллера). Суть третьей формы состоит в том, что единство участников группы обеспечивается через взаимное владение акциями. Эта форма распространена в Японии. Перекрестное владение акциями предотвращает захват компаний конкурентами. Органом координации могут быть совещания президентов фирм. Групповые отношения строятся так, чтобы обеспечивалась помощь компаниям-членам, испытывающим трудности. Поскольку при деловых операциях по взаимному соглашению члены группы имеют дело с заведомо определенными контрагентами, межфирменные сделки приобретают долговременный, постоянный характер. При гарантированности долговременных деловых связей члены группы могут осуществлять долгосрочные инвестиции, заниматься техническими разработками совместно с партнерами.

Взаимоотношения участников групп можно свести к сотрудничеству и конкуренции. Участие в группе не исключает возможности самостоятельного развития фирм, а следовательно, и конкурентных противостояний между ними.

Группирование крупных корпораций экономически целесообразно: оно обеспечивает его членам облегченный доступ к финансовым ресурсам и операциям с ценными бумагами, контроль над использованием этих ресурсов, лучшее знание экономической конъюнктуры, координацию действий, соединение средств, помощь фирмам, оказавшимся в тяжелом положении.

Применительно к экономике России к группированию фирм следует отнестись достаточно осторожно. Неразвитость рыночных отношений и конкуренции может усугубиться в результате формирования групп. На Западе они формировались для того, чтобы ослабить негативные последствия рыночной стихии и ограничить конкуренцию. В Японии плюс к этому еще и для предотвращения захвата фирм иностранным капиталом.

В России рыночная экономика только создается. Вероятно, формирование предпринимательских групп в стране целесообразно. Они могут послужить обеспечению надежных, отвечающих требованиям качества, поставок и сбыта, т.е. решению проблемы очень болезненной и важной для отечественной экономики. Предпринимательские группы целесообразны и с точки зрения избавления от гигантизма, чтобы в то же время сохранить связи с отделяющимися от фирм производствами и функциональными подразделениями. Объединение в группу целесообразно для борьбы с зарубежными конкурентами и предотвращения захвата отечественных фирм иностранцами. Задача состоит в том, чтобы использовать позитивные моменты в деятельности групп и ослабить негативные (прежде всего — возможное повышение степени монополизации экономики в условиях неразвитости рыночных отношений).

4. Общая оценка олигополистический структур

4.1. Положительные и отрицательные моменты олигополии

Оценивая значение олигополистических структур, необходимо отметить, во-первых, неизбежность их формирования как объективного процесса, вытекающего из открытой конкуренции и стремления предприятий к достижению оптимальных масштабов производства. Во-вторых, несмотря как на позитивную, так и на негативную оценку олигополии в современной экономической жизни, следует признать объективную неизбежность их существования.

Положительная оценка олигополистических структур связывается прежде всего с достижениями научно-технического прогресса. Действительно, в последние десятилетия во многих отраслях с олигополистическими структурами достигнуты значительные успехи в развитии науки и техники (космическая, авиационная, электронная, химическая, нефтяная промышленность). Олигополии обладают огромными финансовыми ресурсами, а также заметным влиянием в политических и экономических кругах общества, что позволяет им с той или иной степенью доступности участвовать в реализации выгодных проектов и программ, финансируемых нередко из общественных фондов. Небольшие конкурентные предприятия, как правило, не обладают достаточными средствами для реализации имеющихся разработок.

Негативная оценка олигополии определяется следующими моментами. Это прежде всего то, что олигополия очень близка по своей структуре к монополии, а следовательно, можно ожидать таких же отрицательных последствий, как и при рыночной власти монополиста. Олигополии путем заключения тайных соглашений уходят из-под контроля государства и создают видимость конкуренции, тогда как на самом деле стремятся извлечь выгоду за счет покупателей. В конечном счете это сказывается на снижении эффективности использования имеющихся ресурсов и ухудшении удовлетворения потребностей общества.

4.2. Олигополии и малый бизнес

Несмотря на значительные финансовые ресурсы, сосредоточенные в олигополистических структурах, большая часть новых продуктов и технологий разрабатывается независимыми изобретателями, а также небольшими и средними предприятиями, осуществляющими исследовательскую деятельность. Однако технологическими возможностями, практической реализации достижений науки и техники нередко обладают только крупные предприятия, входящие в олигополистические структуры. В связи с этим олигополии используют возможность достижения успехов в области технологии, производства и рынка на основе разработок мелкого и среднего бизнеса, который не обладает достаточным капиталом для их технологической реализации.

В целом, когда обращается внимание на оценку эффективности олигополии, то отмечается, что последние нередко заинтересованы в сдерживании научно-технического прогресса, так как они не спешат внедрять появившиеся «новинки» до тех пор, пока не будет достигнута необходимая прибыль на ранее вложенный крупный капитал. Такая политика препятствует моральному износу как машин и оборудования, так и технологий и продуктов.

Цена на олигополизированном рынке может формироваться на основе учета средних общих издержек производства, к которым прибавляется накидка обычно в размере определенного процента. Расчетная цена, образованная на основе средних издержек производства и определенной процентной накидки в качестве экономической прибыли, служит своего рода стандартной ценой для проведения ценовой политики, которая призвана учитывать действительную или возможную конкуренцию, финансово-экономическую и рыночную конъюнктуру, стратегические цели и прочие обстоятельства. Подобного рода форма ценообразования в основном присуща предприятиям с высокой степенью дифференциации и диверсификации выпускаемой продукции, которые становятся значительным препятствием для точного определения спроса и издержек по каждому отдельно взятому изделию.

Предпочтение, отдаваемое олигополиям и развертыванию неценовой конкуренции по сравнению с ценовой, связано с тем, что обновление продукции, ее модификация, усовершенствование производственных технологий, удачная реклама позволяют создать устойчивость и стабильность на рынке по сравнению с конкуренцией цен. Последняя может привести к существенным издержкам и истощению конкурентов, а иногда и к нарастанию монополистических тенденций на рынке. В крайнем случае следствием ценовой конкуренции может стать переход от разреженной олигополии к плотной, что открывает путь к прямому тайному сговору конкурентов. Другая причина предпочтения неценовой конкуренции обусловлена крупными масштабами производства олигополистов, значительными финансовыми ресурсами, которые позволяют им осуществлять мероприятия, обусловленные неценовой конкуренцией. Таким образом, при олигополии цены и количество продукции может изменяться не только в результате изменения объективных условий, таких как спрос и предложение, но и под воздействием чисто субъективных оценок человеческого характера, таких, как упрямство, лояльность, терпение и даже злость.

Слияния и поглощения внутри олигополии сокращают число фирм в отрасли, и увеличивают степень концентрации в случае образования более крупной компании. Взятые в отдельности, сокращение количества и увеличение размеров фирм упрощают процесс согласования, что, возможно, ведет к результатам более похожим на те, к которым приводит образование картеля. Однако на некоторых отраслевых рынках быстро появляются новые фирмы, дабы заполнить любую брешь, оставленную слиянием или поглощением.

& Сфера издания книг, где в предыдущие годы произошло огромное количество слияний и поглощений, является примером процессов такого рода.

Что же касается выхода с рынка, то, невозмещаемые при этом безвозвратные издержки могут быть столь же важны, сколь существенны для входа на олигопольный рынок цена изделия и объем его выпуска.

Заключение

Формирование олигополистических структур — результат конкурентной борьбы, сопровождаемой поглощениями и слияниями. Олигополистическая взаимосвязь сводится к тому, что каждая фирма при олигополии вынуждена обращать большое внимание на действия своих конкурентов при определении цены, объема выпуска или характеристик продукта. Наличие олигополистических взаимосвязей затрудняет построение простых, широко применяемых моделей олигополии.

Группа производителей, которая совместно максимизирует прибыли путем фиксации цен и ограничения объемов выпуска, называется картелем. Доходы максимизируются картелем путем фиксирования объемов выпуска на уровне, соответствующем пересечению кривых предельных издержек и предельных доходов по отрасли в целом. Главные проблемы, стоящие перед картелями — это контроль за проникновением на рынок и предотвращение жульничества со стороны членов картеля относительно цен и квот выпуска. Среди факторов, которые, как принято считать, влияют на функционирование рынка в условиях олигополии, следует выделить такие, как количество и размер фирм на рынке, наличие или отсутствие ценового лидерства, тип продукции (однородная или разнообразная), темпы роста и нововведений, свобода или сложность входа и выхода. Если входные барьеры низки и выход свободен, рынок считается конкурентным. Конкурентные рынки считаются высокопроизводительными, если они имеют высокую концентрацию.

В рамках ценовой конкуренции предприятий-олигополистов их поведение характеризуется двумя специфическими моментами: при понижении цены одним из олигополистов все остальные также солидарно понижают цены, чтобы сохранить за собой «закрепленный» сегмент рынка; при повышении цены остальные олигополисты сохраняют прежний уровень цен и тем самым могут потеснить на рынке предприятие, рискнувшее повысить цены. Лидерство в ценах заключается в том, что все олигополисты вслед за ведущей компанией (лидером) в данной отрасли повышают или понижают цены. Ценовая накидка используется теми олигополистами, у которых продукция довольно дифференцированна, что затрудняет вести обособленную калькуляцию затрат по каждому отдельно взятому продукту. Поэтому они к средним издержкам плюсуют соответствующую величину прибыльной надбавки.

Особенности российских олигополистических структур состоят в том, что олигополии охватывают все основные отрасли производства. Сложившиеся олигополистические структуры на рынке товаров и услуг практически делают невозможным свободный выход на рынок и поддержание добросовестной конкуренции между предприятиями в материальном производстве подавляющая часть предприятий жестко привязаны друг к другу и практически не имеет возможности выбирать поставщиков сырья, комплектующих изделий, оборудования и других средств производства. В такой ситуации складываются идеальные условия для произвольного роста цен по всей технологической цепочке.

Литература

1.Брю С., Макконнелл К., "Экономикс: принципы, проблемы и политика". - М.:Республика, 1995.

2.Булатов А.С. "Экономика". - М.:БЕК, 1995.

3.Долан. Э.Дж. Рынок. Микроэкономическая модель. М. 1996г.

4.Райзберг Б.А., Лозовский Л.Ш. Современный экономический словарь. - м.: ИНФРА-М, 1997г.

5.Современная экономика. /Под ред. Мамедова О.Ю. Ростов-на-Дону, «Феникс», 1996г.

6.Учебник по основам экономической теории. /Под ред. Камаева В.Д. - М.: Владос, 2000

7. Хасбулатов Р.И. "Мировая экономика". - М.:ИНСАН, 1994.

8. Экономист №7, 1996г./ Интеграция экономик и создание общего рынка- веление времени. Андрианов В.

9. МЭ и МО, №7,1995./ Рыночные институты и трансформация российской экономики. Гутник В.

10..- МЭ и МО, №7,1994./ Россия в системе экономической интеграции. Соколов Е.