Министерство

образования Российской Федерации

Пятигорский

государственный технологический университет

Кафедра

«Бухгалтерский учет и аудит»

ОТЧЕТ О

ПРЕДДИПЛОМНОЙ ПРАКТИКЕ

Студента 5 курса

__________________________________________________

место

прохождения практики и наименование предприятия _______________

____________________________________________________________________________________________________________________________________

Руководитель

практики______________________________________________

__________________________________________________________________

должность, ученая степень,

подпись, ФИО

Отчет

представлен на кафедру «____»_________________ 2001г.

Защита

отчета состоялась

«____»_________________ 2001г.

Общая

оценка за практику

____________________________

Председатель

комиссии __________ ____________________________

подпись

ФИО

Пятигорск 2001г.

Реквизиты фирмы

ОТЗЫВ

В

период с «_____»______________2001г. по «_____»_______________2001г.

проходил практику студент Пятигорского государственного

технологического университета_______________________________________

__________________________________________________________________

За время практики студент ознакомился с

_____________________________

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Студентом - прарактикантом

выполнено самостоятельно следующие работы:

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

и подготовлен отчет о практике.

Руководитель фирмы

__________________

___________________________________________

подпись

ФИО

М.П.

Дата «_____»________________2001г.

Содержание

1. Общая характеристика предприятия. 5

1.1. История развития. 5

1.2. Структура управления. 7

2. Описание и анализ действующего

бухгалтерского учета ОАО «Холод». 8

2.1. Основные производственные фонды.. 8

2.2. Оборотные средства. 13

2.3. Учет труда и заработной платы.. 13

2.4. Учет кассовых и расчетных

операций. 16

2.5. Производство и реализация продукции. 18

2.6. Организация бухгалтерского учета. 21

2.7. Документооборот. 25

2.8. Учет финансовых результатов. 28

2.9. Учет фондов и использования прибыли. 31

Список литературы. 33

Приложение.. 34

1. Общая

характеристика предприятия.

1.1. История развития.

1 мая 1939

года состоялся официальный пуск хладокомбината.

Война, докатившаяся до

Пятигорска фашистским нашествием, нанесла хладокомбинату огромный урон.

Отступая в начале января 1943 года, оккупанты взорвали его. В руины превратились

здания холодильника, льдозавода, котельной, подстанции.

Чудом уцелел корпус фабрики мороженого, не взорвался один из компрессоров -

заложенный в него заряд взрывчатки почему-то не сработал. Стоимость восстановительных

работ, по определению специальной комиссии из Москвы, составила более двух с

половиной миллионов рублей.

Восстановление здания

холодильника было полностью готово к 1948 году. Сохранив прежние размеры,

удалось увеличить емкость камер хранения с полутора до двух тысяч тонн, а

морозилок - с 15 до 25 тонн мяса в сутки. Год спустя заработал завод водного

льда - его мощность тоже выросла в полтора раза. Наконец, к 1950 году полностью

вернулась на свое место фабрика мороженого - ее здание получило дополнительный,

третий, этаж, где устроили плодово-ягодный цех.

А вскоре началось сооружение

завода по производству сухого льда, более удобного и эффективного, чем водный.

Осенью 1951 года завод заработал. Его проектная мощность составляла одну тонну

продукции в сутки.

Росли объемы продаж. Хладокомбинат открыл свои

торговые базы в Кисловодске и Ессентуках, Нальчике и Георгиевске.

В Пятигорске действовало пять точек по продаже мороженого, в том числе и

«Кафе-мороженое» на проспекте Кирова - оно было построено в начале 50-х годов собственными

силами.

Пятигорский хладокомбинат,

как и другие, сделался товаропроизводящим

предприятием, ведущим оптовую торговлю товарами, являющимися его

собственностью. Розничная торговля мороженым, мешавшая выполнению основной задачи,

была передана местным торговым организациям, в первую очередь пятигорскому Курортпродторгу, которым комбинат доставлял свою продукцию

на правах оптового поставщика.

В 1985 года Соломко был

назначен директором Пятигорского хладокомбината.

На протяжении уже 60 лет

АО «Холод» стремится к лидерству в сфере производства мороженого в России.

Делая упор на передовые отечественные и зарубежные технологии, натуральное,

экологически чистое сырье, осуществляя строгий контроль за качеством на основе

международных стандартов на всех этапах деятельности предприятия, АО «Холод»

прилагает все усилия для того, чтобы отечественный потребитель в условиях

сложившихся рыночных отношений всегда оставался в приоритете.

Учитывая высокую конкуренцию

на рынке мороженого, АО «Холод» постоянно стремится к расширению ассортимента

продукции, который составляет уже более 100 наименований.

Параллельно с этим

проводится активная инвестиционная политика, наращивание мощности основного

производства и развитие торговой сети.

Разделяя вкусы постоянных

клиентов АО «Холод», авторитетная комиссия издательской группы «Эдиториал Офис» в Париже присудила АО «Холод» международный

приз «Продукты питания и напитки - 98», как наиболее динамично развивающемуся

предприятию на российском рынке. В июне 1999 г. получили во Франкфурте Золотой

Международный приз «За технологию и качество».

Целями деятельности

предприятия являются расширение

рынка товаров и услуг, а также извлечение прибыли.

Имущество образуется

за счет вкладов в уставной капитал, а также за счет иных источников,

предусмотренных действующим законодательством.

Общество

имеет расчетный счет в банке, круглую

печать со своим

наименованием, товарный знак (знак обслуживания), эмблему,

штампы, бланки и другие реквизиты.

Юридический

адрес Общества: г.Пятигорск, ул.Козлова,

39.

ОАО

“Холод” осуществляет учет

результатов работ, ведет оперативный, бухгалтерский и

статистический учет по

нормам, действующим в Российской Федерации.

1.2. Структура управления.

Управление

предприятием осуществляется в соответствии с законодательством РФ и Уставом

предприятия.

Органами

управления Общества являются:

à

общее собрание акционеров

à

Совет директоров

à

генеральный директор

Общество самостоятельно планирует

свою производственно-хозяйственную

деятельность, а также

социальное развитие коллектива. Основу планов составляют договоры,

заключаемые с потребителями

продукции и услуг,

а также поставщиками материально-технических и иных ресурсов.

Реализация

продукции, выполнение работ и

предоставление услуг

осуществляются по ценам и

тарифам, устанавливаемым самостоятельно.

В

основе организационной структуры лежит прежде всего структура самого

предприятия. ОАО “Холод” состоит из:

- фабрики

мороженого,

- холодильных

камер для хранения,

- котельных,

- автотранспортного

участка,

- аппарата

управления.

Общая численность работающих предприятия

на конец 2000 года составляет 980 человек. Большинство профессий имеют тарифный

разряд, который показывает уровень квалификации рабочего и сложность работы. ОАО

“Холод” имеет много производственных объектов, которые составляют огромную

материально-техническую базу, т.е. основные и оборотные средства. Подавляющая

часть приходится на основные средства или основные фонды, которые состоят из

оборудования для производства и реализации продукции, автотранспорта;

производственного инвентаря; гаражи, склады. На территории предприятия имеются

склады различных видов и учитывающих различные свойства хранящихся в них

материалов.

В таких отделах как бухгалтерия, отдел

материально-технического снабжения из-за значительного увеличения объема

информации установлена электронно-вычислительная машина и оргтехника.

2. Описание и анализ действующего бухгалтерского

учета ОАО «Холод»

2.1. Основные производственные фонды

Учет

поступления и выбытия основных средств производится с помощью оформления акта

приемки-сдачи, в котором указываются характеристика объекта, его

местонахождение, источник финансирования приобретения, год выпуска и т.д. Затем

эти данные заносятся в компьютер в инвентаризационную карточку и книгу основных

средств и дальнейший учет происходит с помощью компьютерной обработки,

распечатки сформированных карточек и подшивка в документы.

Амортизация

производится по установленным годовым ставкам путем прямого счета (линейного

способа) и ежемесячно списывается на издержки производства.

Таблица 1

Структура основных

производственных фондов

|

Показатели

|

В стоимостном выражении, тыс. руб.

|

Структура, в процентах

|

|

1998

|

1999

|

1998

|

1999

|

Изменение

|

|

1. Здания и

сооружения

|

42,0

|

42,0

|

18,1

|

8,8

|

-9,3

|

|

2. Траспортные

средства

|

58,6

|

172,9

|

25,3

|

36,4

|

11,1

|

|

3. Машины и

оборудование

|

101,2

|

210,5

|

43,6

|

44,3

|

-0,7

|

|

4. Другие виды

основных средств

|

30,3

|

50,1

|

13,0

|

10,5

|

-2,5

|

|

Итого :

|

232,1

|

475,6

|

100

|

100

|

-----

|

Из

табл. 1 видно, что основную часть производственных фондов представляют машины и

оборудования в отчетном году они составляют

210,5 тыс. руб., транспортные средства 172,9 тыс. руб., незначительная

доля приходится на здания, сооружения и другие виды основных средств.

Таблица 2

Анализ

оборачиваемости оборотных средств

|

Показатели

|

1998

|

1999

|

Изменение

|

|

1. Выручка, тыс. руб

|

590,5

|

855,5

|

+256,0

|

|

2. Количество дней

анализируемого периода

|

360

|

360

|

----

|

|

3. Однодневная выручка, тыс.руб

|

1,6

|

2,4

|

+0,8

|

|

4. Средний остаток

оборотных средств, тыс.руб

|

83,9

|

93,9

|

+10,0

|

|

5. Продолжительность

одного оборота, дн.

|

51,1

|

39,5

|

-11,6

|

|

6. Коэффициент оборачиваемости

средств, обороты

|

7,038

|

9,110

|

+1,072

|

|

7. Коэффициент загрузки

средств в обороте, коп

|

14,2

|

10,9

|

-3,3

|

Из данных табл. 2 видно, что

оборачиваемость средств за год ускорилась на 12

дней. Это привело к увеличению коэффициента оборачиваемости средств на

2,072 оборота снижение коэффициента загрузки средств в обороте на 3,3 копейки.

Изменение скорости оборота оборотных средств было достигнуто в результате

взаимодействия двух факторов : увеличение объема выручки на 256 тыс. руб и среднего остатка оборотных средств на 10 тыс. руб.

Влияние каждого из этих факторов на общее ускорение оборачиваемости оборотных

средств характеризуется следующим образом

-

рост объема выручки ускорил оборачиваемость оборотных средств на

16,1 дней (83,9 / 2,4 - 51,1)

-

увеличение среднего остатка оборотных средств на 10 тыс. руб

замедлило

оборачиваемость средств на 4,1 дня

(10 / 2,4)

Итого :

-16,1 + 4,1 = -12 дней

Ускорение оборачиваемости оборотных

средств на 12 дней высвободило из оборота денежные средства в сумме 28,8 тыс. руб (-12

* 2,4) или (-3,3 * 855,5) / 100 = 28,2 тыс. руб

Разница в 0,6 тыс. руб объясняется округлением цифр

при расчете.

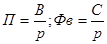

Эффективность использования основных

фондов измеряется показателями фондоотдачи и фондоемкости.

, где

, где

Фо - фондоотдача, руб;

В

- объем выручки от реализации продукции, руб;

С

- среднегодовая стоимость основных фондов, руб.

Фондоемкость продукции есть величина, обратная фондоотдаче. Она характеризует затраты основных средств (в

копейках), авансированных на один рубль выручки от реализации продукции.

или

или

Фe - фондоемкость продукции, коп;

Таблица 3

Анализ

эффективности использования основных фондов

|

Показатели

|

1998

|

1999

|

Изменение

|

|

1. Выручка, тыс. руб

|

590,5

|

855,5

|

+256,0

|

|

2. Среднегодовая стоимость О.Ф.

, тыс. руб

|

231,1

|

475,6

|

+243,5

|

|

3. Фондоотдача

основных фондов, руб

|

2,544

|

1,798

|

-0,746

|

|

4. Фондоемкость

продукции, коп

|

0,393

|

0,556

|

+0,163

|

Из данных табл. 3 видно, что фондоотдача основных фондов за год снизилась на 0,746

рубля, что вызвало увеличение фондоемкости продукции

на 0,163 копейки. Снижение фондоотдачи и увеличение фондоемкости продукции свидетельствует о снижении

эффективности использования основных фондов и отрицательно характеризует

финансовое состояние предприятия. Не эффективное использование основных фондов

способствовало растрате капитальных вложений на сумму 139,4 тыс. руб (0,163 * 855,5).

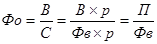

Показатель фондоотдачи

тесно связан с производительностью труда и фондовооруженностью

труда, которая характеризуется стоимостью основных фондов, приходящихся на

одного работника.

отсюда

отсюда

, где

, где

P -

производительность труда, руб;

r -

численность работников, чел;

Фв - фондовооруженность

труда, руб;

Фо - фондоотдача основных

фондов, руб.

Таким образом, главным условием роста фондоотдачи является превышение темпов роста

производительности труда над темпами роста фондовооруженности

труда.

Таблица 4

Факторный анализ

фондоотдачи основных фондов

|

Показатели

|

1998

|

1999

|

Отклонение

|

|

Абсолютное

|

Относительное

|

|

1. Выручка, тыс. руб

|

590,5

|

855,5

|

+256,0

|

144,8

|

|

2. Среднесписочная численность,чел

|

40

|

46

|

+6

|

115,0

|

|

3. Производительность труда

одного среднесписочного

работника, тыс. руб

|

14,7

|

18,6

|

+3,9

|

126,5

|

|

4. Среднегодовая стоимость

О.Ф., тыс. руб

|

232,1

|

475,6

|

+243,5

|

204,9

|

|

5. Фондовооруженность

труда одного средне-списочного работника, тыс. руб

|

5,8

|

10,3

|

+4,5

|

177,6

|

|

6. Фондоотдача

основных фондов, руб

|

2,5

|

1,8

|

-0,7

|

72,0

|

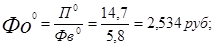

Данные табл. 4 показывают, что снижение фондоотдачи основных фондов на 72 процента произошло в результате

снижения темпов роста производительности труда 126,5 процентов перед темпами роста фондовооруженности

труда 177,6 процентов. Степень влияния каждого из этих факторов на изменение фондоотдачи основных фондов определяется с помощью

факторного анализа. Факторный анализ производится методом цепных подстановок.

Для этого произведу следующие расчеты:

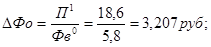

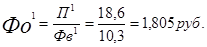

Следовательно на снижение фондоотдачи основных фондов на 0,729 руб

различные факторы оказали влияние в следующих размерах :

-

снижение производительности труда работников снизило фондоотдачу основных фондов на 0,673 руб (3,207-2,534) ;

-

рост фондовооруженности труда работников снизил фондоотдачу

основных фондов на 1,402 руб (1,805-3,207) ;

- итого : 0,673-1,402 = -0,729 руб.

2.2. Оборотные средства

Оборотные средства предприятия состоят из

оборотных фондов, обеспечивающих образование запасов материальных ценностей,

необходимых для бесперебойного процесса оказания услуг.

К

оборотным фондам относятся:

- запасные

части (различные детали, используемые для ремонта основных средств),

- запасы

продукции и сырья,

-

малоценные и быстроизнашивающиеся предметы, которые состоят из трех

основных групп: производственные инструменты, спец. одежда и инвентарь.

Для

учета оборотных средств на предприятии используется 10 счет

"Материалы" и 12 счет "МБП", а также 13 счет для начисления

амортизации для малоценных и быстроизнашивающих объектов.

Списание МБП в производство осуществляется в зависимости от стоимости объекта,

т.е. начисление износа в соответствии с установленной нормой (сметной ставкой).

2.3. Учет труда и заработной платы

Списочный состав работников предприятия на

конец 2000 года составил 980 человек.

Таблица 5

Структура

численности работников

|

Показатели

|

В

натуральном выражении, чел

|

Структура, в процентах

|

|

1999

|

2000

|

1999

|

2000

|

|

1. АУП

|

78

|

109

|

11,75

|

11,12

|

|

2. Производство

|

520

|

780

|

78,31

|

79,59

|

|

3. Прочие

|

66

|

91

|

9,94

|

9,29

|

|

Итого :

|

664

|

980

|

100

|

100

|

Большинство специальностей рабочих имеют

тарифный разряд, рабочему более высокой квалификации соответствует более

высокий разряд. Тарифные ставки и разряды возрастают от первого разряда, самого

низкого, до самого высокого - шестого разряда. Тарифные разряды рабочих

соответствуют “Единому тарифно-квалификационному справочнику”, где оговорены

производственные характеристики работ по их сложности, важности, трудоемкости и

какие знания и навыки должен иметь рабочий той или иной профессии данной

отрасли.

служащие получают оплату труда по

должностным окладам. Должностные оклады разрабатываются на основе нормативных

документов, важнейшим из которых является квалификационный справочник

должностей руководителей, специалистов и служащих.

Перечень профессий, количество штатных единиц

по разрядам, часовые тарифные ставки и должностные оклады отражены в штатных

расписаниях, которые составляются по участкам.

Движение рабочей силы характеризуется

коэффициентами оборота по поступлению (Кпост.) - есть

отношение числа принятых к среднесписочному числу, и выбытию кадров (Квыб.) - есть

отношение числа выбывших к среднесписочному числу.

Таблица 6

Движение рабочей

силы на предприятии

Коэффициенты оборота

|

В натуральном выраж.,

чел

|

Коэффициенты поступления и

выбытия

|

|

1999

|

2000

|

1999

|

2000

|

|

- по поступлению

|

98

|

135

|

10,24

|

13,78

|

|

- по выбытию

|

55

|

69

|

8,28

|

7,04

|

Из табл. 6 видно, что коэффициент оборота по

поступлению и выбытию в на предприятии снизились, что является положительным

фактом.

Отрицательными причинами движения рабочей

силы являются нарушения трудовой дисциплины, по собственному желанию и т.д.

Отношение числа работников, уволенных по этим статьям, к среднесписочному числу

работников представляет собой коэффициент текучести. Текучесть кадров - явление

отрицательное, т.к. оно связано с потерей рабочего времени на оформление

увольнения и поступления, на подготовку новых рабочих и затраты денежных

средств на выплату компенсаций увольняющимся работ-никам.

В 2000 году коэффициент текучести на предприятии снизился т.к. начали строже

подходить к поступающим на работу, т.е. стали предъявлять более высокие

профессиональные требования.

Заработная плата - это форма

материального вознаграждения за труд, часть стоимости созданных и реализованных

услуг, поступающая работникам предприятия. Заработная плата состоит из

начислений и удержаний.

Начисления состоят из:

-

фонда заработной платы (ФЗП), в который входит оплата труда за отработанное и

неотработанное время, стимулирующие доплаты (доплату за работу во вредных

условиях, за работу в ночное время суток),

северные надбавки и районный коэффициент;

-

фонда материального поощрения (ФМП) - единовременные поощрения работников,

оказание материальной помощи ;

-

другие фонды - оплата компенсации уволенным и прочие.

Удержания

включают в себя: отчисления в пенсионный фонд - один процент, подоходный

налог (нарастающим итогом) и расчеты

предприятия с работающими (авансы, реализация продуктов по безналичному

расчету).

Производительность

труда

Наиболее

простой и достоверный метод измерения производительности труда является

натуральный.

Таблица 7

Производительность

труда

|

Показатель

|

1999

|

2000

|

Изменения в %

|

|

1.Объем продукции за год

- в тыс. руб

|

590,5

|

1855,5

|

214,22

|

|

2. Среднесписочная

численность за год, чел

|

664

|

980

|

47,59

|

|

3. Производительность труда

(выработка) на 1 рабочего

- в тыс. руб

|

1,12

|

1,89

|

68,75

|

2.4. Учет

кассовых и расчетных операций.

Важное

значение для хозяйственной и финансовой деятельности организаций имеет

своевременность денежных расчетов, тщательно налаженный учет кредитных и

расчетных операций.

В

процессе хозяйственной деятельности организация постоянно ведет расчеты с

поставщиками за приобретенные у них основные средства, сырье, материалы и

другие товарно-материальные ценности и оказанные услуги, с заказщиками

за выполненные работы и оказанные услуги, с населением за предоставление

коммунальных и иных услуг, с кредитными учреждениями по ссудам и другим

финансовым операциям, с бюджетом по различного рода платежам, с другими

юридическими и физическими лицами по разным хозяйственным операциям.

Денежные

расчеты производятся безналичными платежами и наличными деньгами. Безналичные

расчеты в условиях развитой рыночной экономики осуществляются с помощью

платежных поручений и других расчетных документов, путем перечислений по

расчетным и текущим счетам в банках. По безналичному расчету предприятие

рассчитывается с другими организациями, бюджетом, а также с некоторыми

физическими лицами, оплачивающих плату за квартиру банковскими переводами.

Применение безналичных расчетов сокращает потребность в наличных деньгах,

снижает расходы на денежное обращение, способствует концентрации в банках

свободных денежных средств организаций, обеспечивает их более надежную

сохранность.

Наличные

денежные средства в основном поступают в кассу предприятия от населения, как плата

за коммунальные услуги.

Денежные

средства организации находятся в кассе в виде наличных денег и денежных

документах, на счетах в банках, чековых книжках. Важнейшая задача бухгалтерии –

их приумножение, правильное использование, контроль за сохранностью.

Обязанности кассира на предприятии выполняет главный бухгалтер, для хранения

денежной наличности применяется несгораемый сейф с двумя ключами к нему. Первый

ключ хранится у кассира, второй в сейфе в банке с правом доступа главным

бухгалтером и генеральным директором ОАО "Холод".

В

кассу организации денежные знаки поступают с расчетного счета в банке, а также

в результате платежей наличностью за товарно-материальные ценности и услуги,

при возврате ранее выданных сумм и т.д.

Для

получения денег со своего счета в банке организации выдается чековая книжка. В

чеке указывают назначение требуемой суммы. Отрывная часть чека остается в

банке, а у организации – корешок чека с указанием полученной суммы.

Прием

наличных денег оформляют приходными кассовыми ордерами, подписанными главным

бухгалтером. Выдача наличных денег из кассы производится по расходным кассовым

ордерам и надлежаще оформленым

платежным ведомостям, заявлениям с наложением на них специального штампа

предприятия. Документы на выдачу денег выписывает бухгалтерия. Они должны быть

подписаны руководителем и главным бухгалтером.

В

случаях когда на прилагаемых к расходным кассовым ордерам документах,

заявлениях имеется разрешительная надпись руководителя организации, подпись

руководителя на расходных кассовых ордерах необязательна.

Заработная

плата выдаются кассиром по платежной ведомости. На платежной ведомости должна

быть разрешительная надпись руководителя организации о выдаче денежных средств

с указанием суммы прописью.

Одновременно

данные заносятся в компьютерную программу для дальнейшей ее обработки.

Учет

движения денег в кассе ведется кассиром в кассовой книге. Эта книга

прошнурована и опечатана сургучной печатью, а страницы в ней пронумерованы.

Записи в кассовой книге производят в двух экземплярах через копировальную

бумагу. Вторые экземпляры листов отрывные и служат отчетом кассира.

В

конце рабочего дня кассир подсчитывает итоги операций по приходу и расходу

денег в кассе, выводит остаток денежной наличности на следующее число и

передает в бухгалтерию отрывной лист под расписку в кассовой книге.

По

окончании месяца путем сопостовления итогов оборотов

по дебету и кредиту счета 50 "Касса" выводится сальдо наличных денег

на начало следующего месяца. Его сверяют с остатком в кассовой книге. В сроки,

определенные руководством организации как раз в месяц, в кассе проводят

инвентаризацию наличности, результаты которой оформляют актом.

2.5. Производство и реализация продукции

Деятельность ОАО “Холод” разделена на

основное, вспомогательное и обслуживающее производство. Основная деятельность

предприятия выполняют функцию выработки и реализации тепловой энергии. Участки

вспомогательного производства выполняют:

-

ремонт и реконструкцию, строительство зданий, сооружений; монтажные работы по технологическому оборудованию и

трубопроводам;

-

ремонт автотранспорта и двигателей внутреннего

сгорания.

Обратим внимание на основное производство и рассмотрим

динамику производства.

Рассматривая

динамику реализации заметим, что сезон наибольших продаж на предприятии начинается

с мая, а наибольший объем приходится на июль, август, сентябрь. Потребителями

продукции ОАО “Холод” являются жители

КМВ,

Ставропольского края, Краснодарского края, Кабардино-Балкарии и других регионах

страны.

Издержки

производства и себестоимость продукции

Хозяйственно - производственная

деятельность предприятия связана с потреблением сырья, материалов, топлива,

энергии, выплатой заработной платы, отчислением платежей на социальное и

пенсионное страхование работников, начисление амортизации, а также рядом других

необходимых затрат. Издержки производства, сумма затрат на производство услуг,

образуют внутреннюю стоимость услуги и поэтому служит основой для определения

продажной цены.

Таблица 8

Структура себестоимости продукции

|

Показатель

|

1999

|

2000

|

Отклонение

|

|

тыс. руб

|

Проценты

|

тыс. руб

|

Проценты

|

тыс. руб

|

проценты

|

|

1.Материальные

затраты

|

10,5

|

1,3

|

40,4

|

3,4

|

29,9

|

2,1

|

|

2.Затраты на

оплату труда

|

538,5

|

68,6

|

795,2

|

67,6

|

256,7

|

-1,0

|

|

3.Отчисления на

соц.нужды

|

207,3

|

26,4

|

305,7

|

26,0

|

98,4

|

-0,4

|

|

4.Амортизация

осн. средств

|

5,1

|

0,7

|

6,8

|

0,6

|

1,7

|

-0,1

|

|

5.Прочие

затраты

|

23,1

|

3,0

|

27,5

|

2,4

|

4,4

|

-0,6

|

|

Итого :

|

784,5

|

100

|

1175,6

|

100

|

391,1

|

----

|

Прочие затраты состоят из арендной платы,

оплаты нематериальных услуг, отчисления во внебюджетные фонды. По средствам

процесса обращения затраты постоянно возмещаются из выручки предприятия от

реализации услуг, что обеспечивает непрерывность производственного процесса.

Для подсчета суммы всех расходов предприятия их представляют в денежном

выражении. Отношение всех расходов к реализации продукции, в натуральном

выражении, является себестоимость.

Таблица 9

Анализ

себестоимости и реализации

|

Показатели

|

В натуральном выражении, тыс. руб

|

Структура, в процентах

|

Изменение

|

|

1999

|

2000

|

1999

|

2000

|

тыс. руб

|

%

|

|

1. Фонд оплаты труда

|

77,8

|

104,4

|

15,5

|

14,4

|

26,6

|

-1,1

|

|

2. Социальные выплаты

|

28,0

|

37,5

|

5,6

|

5,2

|

9,5

|

-0,4

|

|

3. Затраты на сырье

|

178,7

|

268,4

|

35,7

|

37,0

|

89,7

|

+1,3

|

|

4. Затраты на топливо и эл.энергию

|

16,0

|

24,7

|

3,2

|

3,4

|

8,7

|

+0,2

|

|

5. Амортизация

|

83,0

|

165,8

|

16,6

|

22,9

|

82,8

|

+6,3

|

|

6. Прочие

|

117,0

|

124,2

|

23,4

|

17,1

|

7,2

|

-6,3

|

|

Итого :

|

500,5

|

725,0

|

100

|

100

|

224,5

|

---

|

|

Накладные расходы 10 %

|

50,0

|

72,5

|

|

|

22,5

|

|

|

Плановые накопления 8 %

|

40,0

|

58,0

|

|

|

18,0

|

|

|

Итого :

|

590,5

|

855,5

|

|

|

265,0

|

|

|

Реализиция

продукции,

|

2858

|

3556

|

|

|

-----

|

|

|

Себестоимость, руб

|

206,6

|

240,6

|

|

|

34,0

|

|

|

|

|

|

|

|

|

|

Себестоимость продукции включает в себя:

фонд оплаты труда, социальные выплаты, стоимость топлива, затраты на

электроэнергию, амортизацию, затраты на подпитку системы, транспортные расходы

и прочие затраты.

Из табл. 9 заметим, что увеличение объема

реализации продукции повлекло увеличение затрат на сырье на 89,7 тыс. рублей,

соответственно увеличилась и себестоимость реализации и в отчетном периоде она

составляет 240,6 рублей.

2.6. Организация бухгалтерского учета

ОАО

«Холод» применяет журнально-ордерную форму с использованием двух видов

бухгалтерских регистров — журналов-ордеров и вспомогательных ведомостей. Данная

форма применяется наряду с использованием компьютерной программы СУТП «Система

управления торговыми предприятиями», которая была разработана непосредственно

на «Холоде» и настроена специально под специфику предприятия. Данная программа

системно подключена по всем отделам бухгалтерии и отдела реализации, что

позволяет в любой момент узнать наличие товара, объем реализации и другие

параметры. Это же позволяет серьезно снижать затраты времени для подготовки

отчетов любых видов, и контролировать работу сотрудников и предприятия.

Кроме

журналов-ордеров и ведомостей ведётся Главная книга — регистр синтетического

учёта. В ней по каждому счёту отводится развёрнутый лист для записи остатка на

начало и конец месяца, оборота по дебиту в развёрнутом виде, то есть в

корреспонденции с кредитуемыми счетами и общей суммы оборота по кредиту.

Главная книга открывается на год, а каждому месяцу отводится одна строка. На

основании Главной книги и части других регистров заполняется баланс и другие

формы отчётности.

На

ОАО «Холод» ведутся следующие журналы-ордера:

à

№1 «Касса»

à

№2 «Расчётный счёт»

à

№4 «Кредиты банков и займы»

à

№6 «Расчёты с поставщиками и подрядчиками»

à

№7 «Расчеты с подотчётными лицами»

à

№8 «Учёт финансовых вложений».

Кроме

того используют две ведомости:

à

№10 «Ведомость учёта материалов на складах»

à

№16 «Ведомость учёта реализации (работ, услуг)».

Для

учета кассовых операций, отражаемых на счете № 50 "Касса",

предназначен: на промышленных предприятиях журнал-ордер № 1. Прием и выдача

денежных средств, оформление приходных и расходных документов, ведение кассовой

книги, составление отчета о кассовых операциях осуществляются в порядке,

установленном "Положением о ведении кассовых операций предприятиями,

учреждениями и организациями". Записи в этих журналах-ордерах и в

ведомостях производятся итогами за день на основании отчетов кассира,

подтвержденных приложенными к ним документами. Остаток средств в кассе

приводится в ведомости только на начало и конец месяца. На протяжении месяца,

для контроля и оперативных целей, используются данные об остатках средств,

показанные в отчетах кассира.

Для

учета операций, отражаемых на счете № 51 "Расчетный счет"

предназначен на промышленных предприятиях журнал-ордер № 2. Записи в

журналах-ордерах и в ведомостях производятся на основании выписок банка по

расчетному счету и приложенных к ним документов. В журнале-ордере и в ведомости

записи делаются по корреспондирующим счетам итогами по одной или нескольким

выпискам банка. Корреспонденция счетов указывается как в банковских выписках,

так и на документах. Остаток средств на расчетном счете в банке приводится в

ведомости только на начало и конец месяца. На протяжении месяца, для

оперативных целей, используются данные об остатках средств, показанные в

выписках банка.

Учет

операций, отражаемых на счетах № 90 "Краткосрочные ссуды банков" и №

92 "Долгосрочные кредиты банков", осуществляется в журнале-ордере №

4. В нём находят отражение кредитовые обороты по счетам № 90 и № 92 в разрезе

корреспондирующих счетов, а на последней его странице — аналитические данные по

указанным ссудам и кредитам. В журнале-ордере № 4 аналитический учет ссуд и

кредитов ограничивается лишь отражением сальдо на конец месяца раздельно по

каждому виду ссуд или кредитов банка. Записи кредитовых оборотов в

журнале-ордере № 4 по счетам №№ 90 и 92, сальдо на конец месяца по ссудам и

кредитам в аналитическом разрезе, производятся на основании выписок банка. При

этом суммы по корреспондирующим счетам показываются по выписке в целом.

Для

учета расчетов с поставщиками и подрядчиками применяется на промышленных

предприятиях журнал-ордер № 6.Записи в журнал-ордер № 6 производится на

основании счетов-фактур за произведенные подрядчиками работы и за оказанные

услуги по мере приемки указанных работ и услуг. Порядок отражения необходимых

данных по указанным счетам-фактурам в регистрах аналогичен порядку, изложенному

в пояснениях о записях по счетам-фактурам на поступившие товарно-материальные

ценности. Причитающиеся подрядчикам и поставщикам суммы показываются в

корреспонденции с дебетом счетов, на которых должны быть учтены соответствующие

затраты; суммы зачетов или претензий, возникших после акцепта счетов-фактур,

приводятся в обособленных графах, в корреспонденции с дебетом счетов, где

отражаются эти расчеты (счета № 61, 76 и т.п.). Наряду с данными о суммах,

причитающихся за отгруженные товарно-материальные ценности, принятые работы и

услуги, в журналах-ордерах № 6 отмечаются дата и суммы оплаты и списаний по

каждому счету-фактуре отдельно. Оплата с расчетного счета и в порядке зачета

взаимных требований выделяется в специальных графах; оплата из кассы и разного

рода списания приводятся в графах "с прочих счетов" с указанием корреспондирующего

счета.

Для

учета расчетов с подотчетными лицами, отражаемых на счете № 71, предназначен

журнал-ордер № 7. В этом журнале-ордере синтетический и аналитический учет

расчетов с подотчетными лицами обеспечиваются в единой системе записей.

Аналитический учет ведется по отдельно выданным в подотчет суммам и

осуществляется позиционным способом. Для получения синтетических данных по

счету № 71 "Расчеты с подотчетными лицами" суммы расхода по авансовым

отчетам и возврат неиспользованного аванса показываются в журнале-ордере в

корреспонденции с дебетуемыми счетами. Одновременно приводится справка о суммах

расхода на оплату суточных и подъемных, требующаяся при заполнении соответствующей

формы бухгалтерской отчетности.

В

журнале-ордере № 8 обороты по кредиту счетов № 61 "Расчеты по авансам и

частичной оплате заказов" и № 76 "Расчеты с разными дебиторами и

кредиторами" приводятся по данным реестра депонированной заработной платы.

Таким образом, в этой части расчетов журнал-ордер обобщает показатели,

выявившиеся в регистрах аналитического учета. Следовательно, аналитический учет

расчетов по авансам и частичной оплате заказов, а равно с разными дебиторами и

кредиторами должен предшествовать синтетическому. Обороты по кредиту счетов №

73 "Расчеты с бюджетом" и № 77 "Внутриведомственные

расчеты" фиксируются по данным соответствующих первичных бухгалтерских

документов. Аналитические данные по этим счетам приводятся как и в большинстве

журналов-ордеров частично на основании показателей тех же документов.

Ведомость

№ 10 предназначена для учета движения материальных ценностей на промышленном

предприятии. В ней находят отражение движение и остатки материальных ценностей

по местам их нахождения (хранения) в оценке по плановой себестоимости или

оптовым ценам. Одновременно в ведомости показывается фактическая себестоимость

поступивших и выбывших материальных ценностей и выявляются отклонения фактической

себестоимости приобретенных материальных ценностей от их плановой себестоимости

(плановым ценам) или транспортно-заготовительные расходы при учете по оптовым

ценам. В этой ведомости поступление и выбытие материальных ценностей находит

отражение на основе предусмотренных при оперативно-бухгалтерском методе учета

материалов накопительных ведомостей синтетического учета (форма № М-43).

Ведомость

№ 16 и предназначена для накапливания и группировки в необходимых разрезах

данных счетов-фактур или других расчетных документов на отгруженные

(отпущенные) продукцию и материальные ценности. В ведомости № 16, наряду с

суммами по счетам-фактурам или заменяющим их документам записываются и

количественные данные этих изделий по их наименованиям. Эта ведомость

применяется, в частности, на предприятиях, где номенклатура готовых изделий не

превышает 70 - 80 наименований.

2.7. Документооборот.

Первичный

бухгалтерский документ — это письменное свидетельство о совершении

хозяйственной операции, имеющие юридическую силу и не требующие дальнейших пояснений и детализации. Каждый первичный

документ отражает одну совершённую хозяйственную операцию. Множество различных

первичных документов образуют основание бухгалтерской «пирамиды», которая в

конечном счёте сводится к балансу всей деятельности предприятия.

При

оформлении кассовых операций используются следующие первичные документы:

приходные кассовые документы (ордера) — форма №КО-1, расходные кассовые ордера

— форма №КО-2,журнальная регистрация приходных и расходных кассовых ордеров —

формы №КО-3 и №КО-3а, кассовая книга — форма №КО-4. Приём наличных денег в

кассу ведётся по приходным кассовым ордерам, а выдача — по расходным кассовым

ордерам. К ним прилагаются документы, на основе которых получены или выданы

деньги. Лицу, сдающему деньги, выдаётся отрывная квитанция, являющаяся частью

приходного кассового ордера. Ведётся раздельная нумерация приходных и расходных

кассовых ордеров. Ведётся оформление платёжных поручений.

Платёжное

поручение — это поручение банку о перечислении соответствующих сумм поставщиком

финансовым органам, другим организациям.

Авансовый

отчет. Лица, получившие деньги под отчет, должны представить авансовый отчет о

действительном использовании выданных им сумм с приложением утвержденного

закупочного акта, копии накладной о сдаче продукции. Выдача новых авансов

производится только при условии полного расчета по ранее выданным авансам.

Формы годовой отчётности.

В

соответствии с Положением о бухгалтерском учёте и отчётности в РФ, утверждённым

приказом Министерства Финансов РФ от 26.12.1991г. №170 и положением по

бухгалтерскому учёту «Бухгалтерская отчётность организации», утверждённая

приказом Министерства Финансов РФ от 08.02.1996г. №10:

1. Утвердить

для представления годовой бухгалтерской отчётности юридическими лицами (кроме

бюджетных учреждений, страховых организаций и банков) типовые формы (приложение

1 к настоящему приказу) и инструкцию по их заполнению (приложение 2 к

настоящему приказу).

2. В состав

годовой бухгалтерской отчётности включаются:

а)

бухгалтерский баланс — форма №1

б)

отчёт о финансовых результатах — форма №2

в)

пояснения к бухгалтерскому балансу и отчёту о финансовых результатах:

à

отчёт о движении капитала — форма №3

à

отчёт о движении денежных средств - форма №4

à

приложение к бухгалтерскому балансу — форма №5

à

пояснительная записка

г)

специализированные формы, установленные в соответствии с пунктом 30 Положения о

бухгалтерском учёте и отчётности в РФ

д) отчёт об использовании бюджетных ассигнований

организаций — форма №2-2, утверждённая Письмом Министерства Финансов России от

27.06.1995г. №61 «О составлении квартальных бухгалтерских отчётов в 1995 и 1996

годах и годового отчёта за 1995 год организациями на бюджете», и Справка об

остатках средств, полученных из федерального бюджета, утверждённая Письмом

Министерства Финансов России от 09.09.1996 №79 «О составлении бухгалтерских

отчётов в 1996 и квартальной отчётности в 1997 году организациями состоящими на

бюджете». В случае установления Министерством Финансов России для таких

организаций других форм отчётной информации о характере использования бюджетных

средств они также должны включаться в состав бухгалтерской отчётности

е) итоговая часть аудиторского заключения, выданного по

результатам обязательного по законодательству РФ аудита бухгалтерской отчётности

3. Годовая бухгалтерская отчётность

представляется в обязательном порядке в адреса и в сроки в соответствии с

пунктами 75 и 76 Положения о бухгалтерском учёте и отчётности в РФ, а также

пунктом 2 Постановления Правительства РФ от 21.04.1995г. №399 «О

совершенствовании информационной системы представления бухгалтерской отчётности».

4. Настоящий приказ вводится в

действие с годовой бухгалтерской отчётностью за 1996г.

Сопроводительные расчётно-платёжные документы.

Реальное продвижение

(передача) товара от поставщика (продавца) к покупателю сопровождается

различными товарными и товарно-транспортными документами. Прежде всего таким

документом является накладная.

Накладная

— учётный документ, выдаваемый поставщиком покупателю или его ответственному

представителю при получении товара. Накладная содержит основные характеристики

передаваемого товара: единицу измерения, сорт, количество, упаковку, цену,

сумму передаваемой партии, название и местонахождение поставщика, отправителя и

получателя, основание для передачи товара. По накладной происходит перемещение

товара «на сторону».

Счёт-фактура.

Плательщики налога на добавленную стоимость при совершении операций по

реализации товаров (работ, услуг) как облагаемых налогом, так и не облагаемых

налогом, составляют счета-фактуры и ведут журналы учёта счетов-фактур, книгу

продаж по установленным формам. Каждая отгрузка товара (выполнение работы,

оказание услуги) оформляются составлением счёта-фактуры и регистрации её в

книге продаж и в книге покупок.

Платежи

— одна из ступеней движения товаров, которые надо получить со склада,

нагрузить, транспортировать, разгрузить, сдать на склад, отправить в цех

предприятия или для реализации в магазин и так далее. Каждый шаг товара на пути

продвижения от производителя к потребителю должен быть документально

подтверждён. К документам такого рода относятся доверенность, счета, путевые листы,

акты, накладные требования.

2.8. Учет финансовых результатов

В

условиях рыночных отношений повышается ответственность и самостоятельность

предприятия в выработке и принятии управленческих решений по обеспечению

эффективности его деятельности. Эффективность производственной и финансовой

деятельности предприятия выражается в достигнутых финансовых результатах.

Таблица 11

Структура

финансовых результатов в тыс. руб

|

Показатели

|

1999

|

2000

|

Изменение

|

|

1.Выручка от реализации

продукции

|

590,5

|

855,5

|

265,0

|

|

2.Себестоимость реализации

услуг

|

784,5

|

1175,6

|

391,1

|

|

3.Прибыль (убыток) от

реализации продукции

|

-193,9

|

-320,1

|

-126,2

|

|

4.Прочие внереализационные

расходы

|

15,6

|

20,3

|

47,0

|

|

5.Прибыь (убыток)

отчетного периода

|

-29,5

|

-30,4

|

-10,9

|

Структурный анализ финансовых результатов

показал, что основным источником его формирования является убыток от реализации

продукции.

В отчетном году убыток составил 340,4 тыс.

руб., а в 1999 году - убыток в размере

209,5 тыс. руб. Следовательно убытки возросли на 130,9 тыс. руб.

Прочие

операционные расходы представляют собой расходы от операций, связанных с

движением имущества предприятия.

Реализация

продукции осуществляется по моменту отгрузки с использованием 62 счета

"Расчеты с покупателями и заказщиками".

Выявленная прибыль или убыток списывается с 46 счета "Реализации" на

счет 80 "Прибыли и Убытки".

Предприятие

начисляет квартплату для квартиросъемщиков в размере 35% от понесенных затрат,

остальные 65% возмещаются городом в виде дотаций. В связи с этим на предприятии

используется 96 счет "Целевые финансирование и поступления", который уменьшает часть убытков на счету 80

"Прибыли и Убытки", связанных с реализацией коммунальных услуг

населению

Рис.

1. Распределение прибыли предприятия.

2.9. Учет фондов и использования прибыли

Использование

прибыли

Один из пунктов Устава предприятия гласит

: “Прибыль, полученная от деятельности предприятия, поступает в его полное

распоряжение и самостоятельно определяет направление расходования прибыли. При

наличии прибыли создается финансовый резерв, куда направляется не менее пяти

процентов прибыли.”

Прибыли нет, но некоторые социальные гарантии

сохранены и предоставляются работникам: оплата проезда к месту отдыха и

обратно, оплата детских путевок в оздоровительные лагеря, оплата путевок в

санаторий-профилакторий и прочие. Оплачиваются безналичным путем, т.е. в счет

заработной платы и списываются в убыток предприятия.

Резервный

фонд на предприятии отсутствует, так как важнейшим источником его создания

является прибыль, которой на предприятии пока

нет.

Целевые

финансирования и поступления

К

целевым финансированию и поступлениям относят средства, получаемые организацией

на строго определенные цели. Их финансирование осуществляется за счет ассигнований

из городского бюджета.

Целевые

источники частично финансируют затраты по предоставлению коммунальных услуг

населению предприятием "Бирюса".

Средства

целевого финансирования расходуются в строгом соответствии с утвержденными

сметами, убытки полученные свыше этих расчетных смет списываются в убытки

предприятия.

Таблица

12

Динамика

показателей эффективности реализации товаров, продукции, работ, услуг.

|

Показатели

|

Предыдущий год

|

Отчетный год

|

Отклонение (+,-)

|

|

1. Выручка от реализации

товаров, продукции, работ, услуг, тыс. р.

|

3277

|

10007

|

+6730

|

|

2. Полная себестоимость

реализации товаров, продукции, работ, услуг, включая коммерческие и

управленческие расходы, тыс. р.

|

3493

|

9331

|

+5838

|

|

3. Прибыль от реализации, тыс.

р.

|

-216

|

676

|

+892

|

|

4. Рентабельность реализации ,%

|

6,18

|

7,24

|

+1,06

|

|

5. Затраты на 1 р. реализации,

коп

|

1,07

|

0,93

|

-0,14

|

|

6. Эффективность продаж, %

|

6,6

|

6,7

|

+0,1

|

Как свидетельствуют данные

табл.12, все показатели эффективности реализации в отчетном году превысили свои

качественные характеристики в сравнении с предыдущим годом; при этом

рентабельность реализации составила 7,24%, эффективность продаж – 6,7%, а

затраты на 1 р. реализации снизились с 1,07 коп до 0,93 коп.

Список литературы.

1.Баканов

М. И., Шеремет А. Д. Теория экономического анализа.

М.: Финансы и статистика, 1993.

2. Вуд Ф.

Бухгалтерский учет для предпринимателей. М.: Аспери,

1992.

3.Дамари Р.

Финансы и предпринимательство. - Ярославль: Периодика, - 1993.

4.Донцова

Л.В. «Анализ бухгалтерской отчетности». –М.: «ДИС», 1998.

5.Ефимова

О. В. Как анализировать финансовое положение предприятия. - М.: Интел-Синтез,

1994.

6.Завгородний

В. П., Савченко В. Я. Бухгалтерский учет, контроль и аудит в условиях рынка - К.: Издательство «Блиц-Информ»,

1995.

7.Ковалев

В.В., Патров В.В. «Как читать баланс», М. –«Финансы и

статистика», 1999.

8.Крейнина

М. А. Анализ финансового состояния инвестиций привлекательности АО в

промышленности, строительстве и торговле. М.: ДИС, МВ - Центр, 1994.

9.Кузьминский

А. Н. Теория бухгалтерского учета - М.: Высшая школа., 1990.

10.Назарбаева

Р. Порядок заполнения отчета о финансово-имущественном состояния предприятия //

Баланс - 1996 - №3.

11.Стражев

В. И. Анализ хозяйственной деятельности в промышленности - Мн.:

Выш. шк., 1996 .

12.Финансовый

менеджмент: теория и практика /под ред.Стояновой.-М.;Перспектива,1996.

13.Харламова

Г.В, Экономический анализ финансово-хозяйственной деятельности предприятий. Харьков:- 1995

14.Шеремет А. Д., Сайфулин

Р. С. Методика финансового анализа. - М.: Инфра-М,

1995

Приложение